ヒドロキシアパタイト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.9 十億米ドル |

| 市場規模 (2031) | 3.96 十億米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒドロキシアパタイト市場分析

ヒドロキシアパタイト市場規模は、2025年に27.3億USD、2026年に29億USDと予測され、2031年までに39.6億USDに達する見込みで、2026年から2031年にかけてCAGR 6.39%で成長します。北米、欧州、日本における高齢化人口は、ヒドロキシアパタイトの生体適合性に依存する骨結合型歯科・整形外科インプラントへの需要を再形成しており、大西洋両岸の規制当局はニッケルおよびコバルト含有合金を段階的に廃止し、リン酸カルシウムセラミックスへの移行を進めています。頭蓋顔面再建の分野では、積層造形プラットフォームが高気孔率と圧縮強度を備えた患者個別のHAスキャフォールドを製造するようになっています。この進歩により、手術室での手術時間が大幅に短縮されました。一方、中国と日本における生産能力の拡大により、グローバルな原料供給基盤が広がっています。しかし、プレミアムマージンは依然として欧州と米国に集中しています。ここでは、ISO 13485適合、独自のプラズマ溶射ラインおよび外科医教育プログラムなどの要因が価格競争力を支えています。

主要レポートのポイント

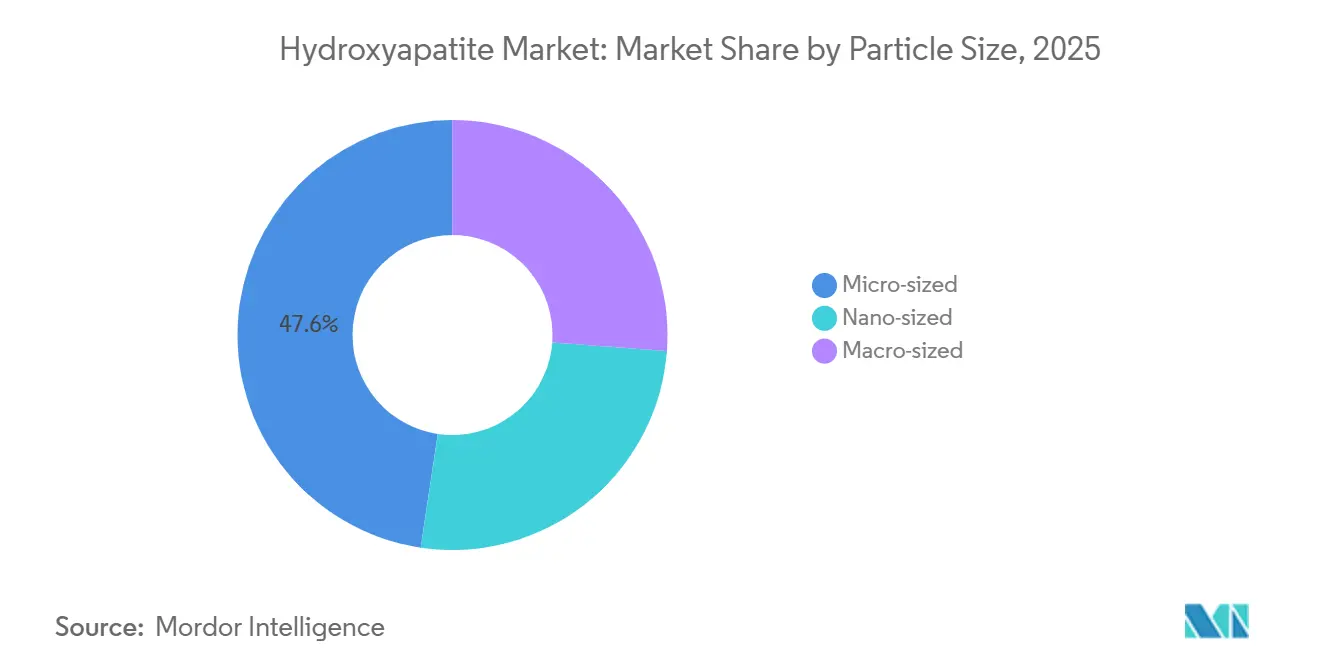

- 粒子サイズ別では、マイクロサイズグレードが2025年の売上の47.65%を占め、ナノサイズ粉末は2026年から2031年にかけてCAGR 7.09%で拡大する見込みです。

- 原料別では、合成グレードが2025年のヒドロキシアパタイト市場規模の71.85%を占め、生体由来の代替品は同期間にCAGR 6.83%で成長する見通しです。

- 形態別では、粉末が2025年の需要の54.78%を占め、コーティングおよびペーストは2031年までにCAGR 6.62%で成長する軌道にあります。

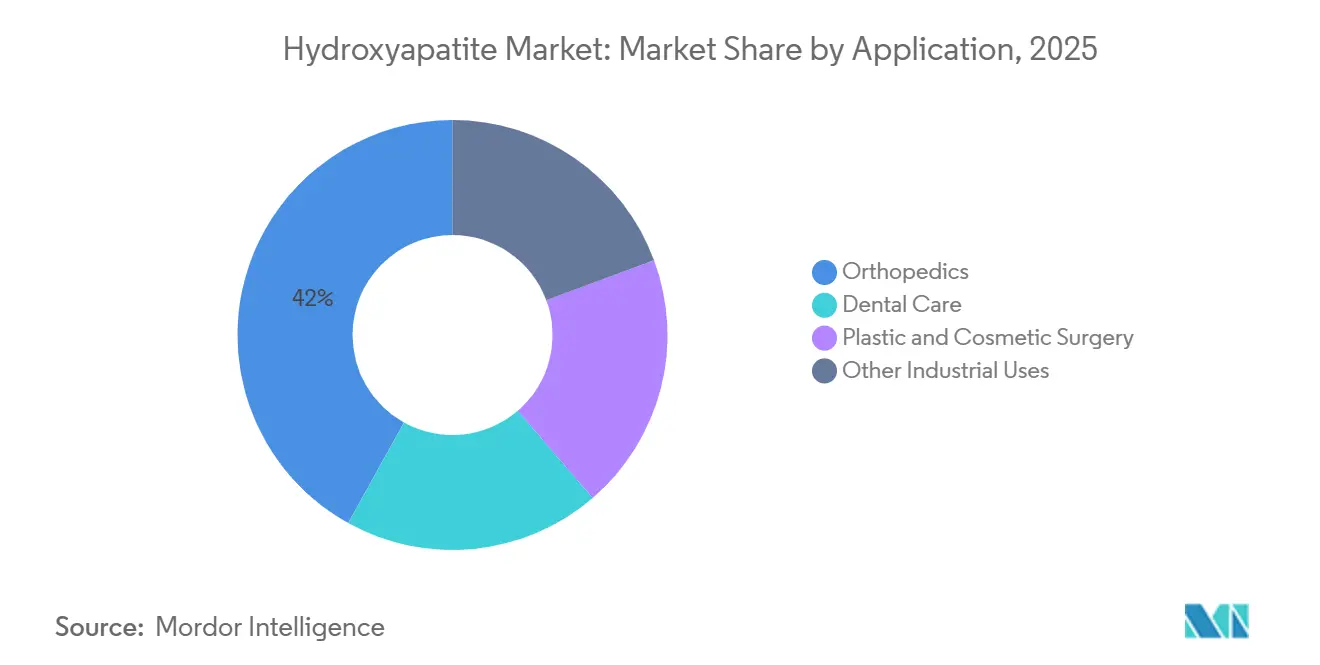

- 用途別では、整形外科が2025年のヒドロキシアパタイト市場シェアの41.95%を維持し、形成・美容外科は2031年までにCAGR 6.98%を達成すると予測されています。

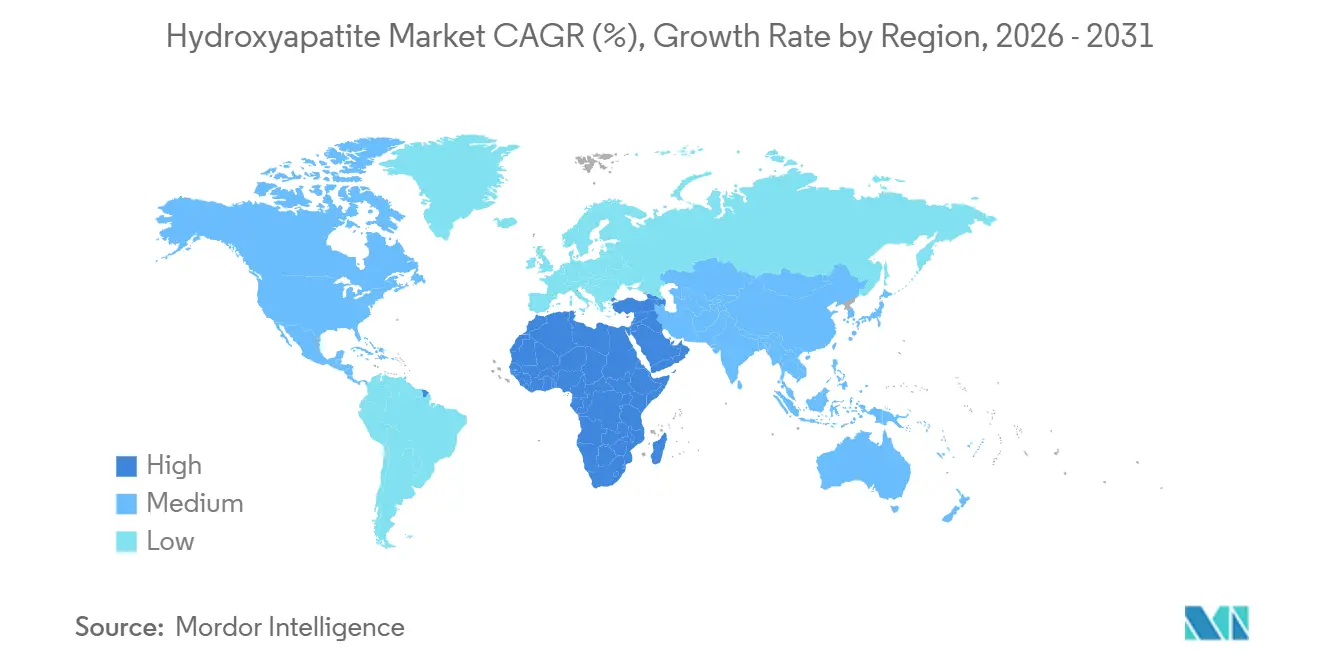

- 地域別では、アジア太平洋が2025年の金額の39.25%を占め、中東・アフリカ地域が2031年までのCAGRで最高の6.47%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒドロキシアパタイト市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化経済における歯科インプラントブーム | +1.8% | 北米、欧州、日本 | 中期(2〜4年) |

| 整形外科インプラントの手術件数増加 | +2.1% | アジア太平洋および北米に集中したグローバル | 長期(4年以上) |

| 金属代替品に対する生体適合性の優位性 | +1.3% | EUおよび北米における規制主導のグローバル | 中期(2〜4年) |

| より安全なバイオマテリアルに向けた政府の推進 | +0.9% | EU、北米、日本 | 長期(4年以上) |

| 患者個別のHAインプラントを可能にする3Dプリンティング | +1.2% | 北米、欧州、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化経済における歯科インプラントブーム

2027年までに、日本、ドイツ、イタリアの居住者の5分の1以上が65歳以上となり、取り外し可能な義歯よりもHAコーティングされた固定具を好む歯の補綴需要が高まります。臨床研究によると、HAコーティングされたポストはコーティングなしのチタン製のものと比較して治癒時間を短縮することが示されています[1]世界保健機関、「グローバル・ヘルス・オブザーバトリー」、who.int。この優位性は、償還制度に支えられた市場においてプレミアム価格を維持するのに役立っています。歯科デバイス企業は現在、下顎インプラントで同様の成功を目指しています。2025年4月、日本はHAコーティング歯科固定具に対する保険適用を拡大し、2028年以降に年間手術件数の増加を見込んでいます。積極的なクリニックは現在、HAコーティングとデジタル歯科プロセスを統合し、チェアタイムの短縮と患者回転率の向上を実現しています。これらのトレンドはヒドロキシアパタイト市場を強化し、富裕な経済圏での安定した需要を確保しています。

整形外科インプラントの手術件数増加

2025年、股関節および膝関節形成術の世界的な件数は大幅な成長を見せ、修正手術が全体の相当な割合を占めました。外科医は脊椎固定術においてHAを統合したケージを選択する傾向が強まっており、腸骨稜自家移植を避けています。この選択により、手術時間が約40分短縮されるだけでなく、感染リスクも低減されます。後外側固定術のための成形可能なスキャフォールドなど、注射可能なHAコラーゲンパテが臨床的な信頼を獲得しています。アジア太平洋地域では、中国とインドにおける選択的手術の増加に主に牽引され、整形外科デバイスの売上が大幅に成長しました。手術件数の継続的な増加と、プレミアムコーティングに対する支払者の受容拡大が相まって、ヒドロキシアパタイト市場を前進させています。

金属代替品に対する生体適合性の優位性

リン酸カルシウムセラミックスは骨リモデリングと同期したペースで溶解し、チタンおよびコバルトクロムインプラントに影響を与える応力遮蔽を回避します。ISO 10993パネルは、アレルギーを引き起こしやすい金属と比較して、HAの細胞毒性および感作性が低いことを繰り返し示しています。欧州のMDR 2017/745はニッケルおよびコバルト系デバイスの強化された監視を要求しており、過敏症リスクのないHAコーティングステムへの病院の移行を間接的に促進しています。小児整形外科も恩恵を受けており、吸収性HAは成長板周辺での長期的な異物残留を回避します。規制当局が金属アレルゲンへの精査を強化する中、ヒドロキシアパタイト市場はブランドではなく化学的性質に根ざした持続的な優位性を獲得しています。

患者個別のHAインプラントを可能にする3Dプリンティング

バット光重合、ダイレクトインクライティング、ロボキャスティングの進歩により、HAスキャフォールドは制御された気孔サイズと骨芽細胞移動に理想的な気孔率を誇るようになりました。CTデータから作製されたカスタム頭蓋顔面プレートは、手術時間の短縮とフィット不良に関連する修正率の低減に貢献することが示されています。韓国の食品医薬品安全処は患者個別のHAインプラントを承認し、積層造形に対する規制当局の信頼の高まりを示しました。プリンターのコストが低下するにつれ、中堅病院でも外傷再建のためのチェアサイドプランニングを採用するようになっています。このワークフローの変化は、標準的なハードウェアでは対応できない解剖学的に複雑なケースを中心に、ヒドロキシアパタイト市場の数量増加を促進する見込みです。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いインプラント手術費用 | -0.8% | 償還制度のない新興市場で深刻なグローバル | 中期(2〜4年) |

| 厳格なFDAおよびCE承認 | -0.6% | 北米、欧州 | 長期(4年以上) |

| 口腔ケア化粧品におけるナノHAの毒性学的議論 | -0.4% | EU、北米、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いインプラント手術費用と規制上のハードル

米国では、単歯インプラントは高額です。HAコーティングを追加することでコンポーネントコストはさらに増加します。この価格構造は、通常の歯科ケアが連邦政府によってカバーされていないため、多くのメディケア受給者を市場から遠ざけることが多いです。整形外科では、HAグラフトを使用した修正手術により病院の費用が大幅に増加する可能性があります。しかし、民間保険会社は、特に90日間の再入院を対象とするバンドル支払いモデルの下でこれらのコストを厳密に監視しています。メーカーは510(k)申請ごとに多額の費用を負担します。この費用には、機械試験、生体適合性パネル、および無菌性検証が含まれます。欧州のMDRはCEマーク取得のタイムラインを延長し、製品発売からのキャッシュフローを遅らせています。これらの要因は、高い手術費用と広範な規制要件と相まって、ヒドロキシアパタイト市場の短期的な成長を抑制しています。

ナノヒドロキシアパタイトに関する毒性学的議論

2024年、EU規則2024/858は歯磨き粉とマウスウォッシュにおけるナノHAの上限を設定しました[2]EUR-Lex、「規則(EU)2024/858」、europa.eu 。一方、他の法域は沈黙を保っており、バッチ分離要件の断片化につながっています。消費者安全科学委員会はエアロゾル化されたナノHAについて懸念を示し、潜在的な吸入ハザードとして指摘しました。北米では、消費者擁護団体がナノラベリングを求めており、これが特定の口腔ケア製品に不当な汚名を着せる可能性があります。2025年には、保険会社が責任補償を拒否したため、欧州の2つのスタートアップがナノHAの取り組みを断念し、イノベーションへの抑制効果が浮き彫りになりました。今後の毒性学的研究が肺リスクへの懸念を裏付けた場合、医療グレードの基準が厳格化され、ヒドロキシアパタイト市場の見通しが若干悪化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

粒子サイズ別:ナノサイズ粉末が再生外科で躍進

ナノサイズ粉末は2031年までにCAGR 7.09%で成長する軌道にあり、ヒドロキシアパタイト市場の平均成長を上回っています。この加速した成長は、わずか48時間以内にタンパク質吸着を促進する表面積に起因しています。歯周外科医はこれらの粉末を誘導組織膜に使用し、線維性修復ではなく骨性充填を確保しています。マイクロサイズグレードは依然として優勢で、2025年のヒドロキシアパタイト市場シェアの47.65%を占めています。そのパッキング密度により圧縮強度を達成でき、股関節ステムや脊椎ケージに理想的です。

マイクロ粉末向けに最適化された湿式沈殿プラントは、核形成の維持に課題を抱えています。この制限により、サプライヤーはより高価なゾルゲルまたは水熱反応炉への投資を余儀なくされています。ISO 13779-3は粒子サイズアッセイに関するガイドラインを提供していますが、性能閾値については不十分であり、購入者が独自の仕様を設定する必要があります。特筆すべきは、日本のホタテ貝殻由来のナノHAが、ストレプトコッカス・ミュータンスに対して印象的な抗菌効果を示しており、骨成長促進と細菌対策の二重の役割を担う可能性が示唆されていることです。EUは化粧品に上限を設けていますが、これらの規制はまだインプラントには及んでいません。しかし、慢性吸入に関する継続中の研究が将来の規制に影響を与える可能性があります。その結果、専門的な外科チャネルでの採用が顕著なトレンドとなっており、主流の歯科用途への広範な展開が期待されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

原料別:合成ルートが優勢、生体由来グレードが勢いを増す

合成生産は2025年の数量の71.85%を占め、ISO 13485品質システムの監視下でCa/P比の厳格な管理を反映しています。60〜90℃で稼働する湿式沈殿法は、硝酸カルシウムとリン酸二アンモニウムを巧みに変換します。得られるコモディティグレードはFOB中国で価格設定されています。一方、より高い純度を誇るゾルゲルバッチは、放射線透過性が最重要視される頭蓋顔面市場に対応しています。

生体由来ヒドロキシアパタイトはCAGR 6.83%で成長しています。この成長は主に、循環経済を促進する義務と、海洋原料由来の微量ストロンチウムおよびマグネシウムの骨形成促進効果に起因しています。900〜1,000℃で焼成すると、卵殻廃棄物は多孔質形態のHAを生成します。一方、珊瑚由来の変種は、血管新生を促進する相互連結チャネルを誇りますが、CITES規制による供給制約に悩まされています。日本のホタテ貝殻由来の粉末であるシェルアパタイトは2025年に国内歯科クリニックでデビューし、現在CE認証を取得中です。しかし、ミネラル微量元素の変動性がロットリリースに課題をもたらしており、イノベーターはブロックチェーン型の来歴ログに解決策を求めています。要約すると、持続可能性の認証が重要性を増す中、生体由来ルートは単なる新奇性から、ヒドロキシアパタイト市場の基盤的な柱へと移行しています。

形態別:コーティングおよびペーストがコモディティ粉末を上回る成長

プラズマ溶射コーティングと注射可能なペーストは、セメントレス固定への整形外科的移行に乗り、2031年までにCAGR 6.62%で成長する見込みです。プラズマ蒸着技術は強い結合強度を持つHAコーティング層を生成します。この強度は、オックスフォードセメントレス部分膝の10年間にわたる印象的な生存率によって裏付けられています。特筆すべきは、NOVOSIS PUTTYなどのペーストが12ヶ月時点で自家移植の基準を上回る高い癒合率を達成したことです。

粉末は依然として2025年の売上の54.78%を占めていますが、中国の輸出業者からの価格圧力に悩まされています。顆粒は、骨幹端の空洞に対する触覚的フィラーとして位置付けられ、自由流動性の粉末と粘度の高いペーストの間のバランスを取っています。しかし、業界は資本面での課題に直面しています。プラズマガンと熱処理炉の価格が高いことから、確立されたプレーヤーが競争上の優位性を維持している理由は明らかです。電気泳動堆積法は温度暴露を低減しますが、接着指標では劣ります。さらに、ISO 13779-2などの規制フレームワークがコーティングの承認を促進し、修正関節形成術や外傷用ハードウェアへの広範な採用への道を開き、ヒドロキシアパタイト市場規模を拡大しています。

用途別:美容外科セグメントが加速

形成・美容外科は2031年までにCAGR 6.98%で成長すると予測されています。この成長は、最大24ヶ月にわたる容積的リフトを維持するだけでなく、新コラーゲン生成を刺激するカルシウムヒドロキシアパタイトフィラーの有効性によって牽引されています。この特性により、ヒアルロン酸と比較して審美的な持続性が実質的に2倍になります。中顔面増大の分野では、Radiesse(ラジエッセ)が主要な選択肢として際立っています。さらに、アジア太平洋地域全体のクリニックでは、特に微小集束超音波と組み合わせた併用療法への支持が高まっています。

2025年の売上の41.95%を占める整形外科は、HAが無菌性弛緩率を低減する脊椎固定術および修正関節形成術に支えられ、ヒドロキシアパタイト市場規模の基盤であり続けています。次いで歯科ケアセクターが続き、2025年に推定される相当数のインプラント埋入から恩恵を受ける見込みです。これらの埋入はプレミアムHAコーティングスクリューとコーティングなしのチタン製オプションに分かれています。重金属吸着やクロマトグラフィーなどの産業ニッチは市場シェアの一桁台にとどまりますが、特に医療価格の課題を踏まえると、収益源の多様化において重要な役割を果たしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界販売シェアの39.25%を占めました。中国の湿式沈殿能力は、西側諸国と比較して大幅に低い価格でコモディティ粉末を提供し、東南アジアのコスト意識の高いクリニックへの浸透を進めています。2025年4月の日本におけるHAコーティング歯科インプラントへの保険適用拡大により、年間症例数が増加し、松本香粧などの国内ゾルゲルサプライヤーが恩恵を受ける見込みです。2025年、韓国の規制当局は3Dプリント製HAインプラントの承認を2倍に増やし、積層造形への信頼を示しました。一方、インドは2025年に整形外科デバイスの成長を見せたものの、公立病院では依然として自家移植を好む傾向があり、HAベンダーにとっての課題となっています。

北米では、患者個別の3Dプリント、HAコラーゲンパテ、CaHA真皮フィラーなどのイノベーションに牽引され、安定した中一桁台の成長が見られます。Zimmer BiometのFDA承認済みオックスフォード膝はコーティング耐久性の新基準を設定し、競合他社の提供強化を促しています。CMSによる通常の歯科インプラントの除外は高齢者への普及を制限していますが、パイロット的なバンドル支払いが90日以内の合併症率を維持できれば、HAコーティング固定具の償還への道を開く可能性があります。カナダでは、都市部の民間クリニックがプレミアムHA製品を好む一方、地方の病院はコーティングなしの金属を使用し続けており、州の医療制度における格差が浮き彫りになっています。メキシコのニアショアリング推進により、2025年にモンテレイで2つの多国籍企業がHAコーティング施設を設立しました。

欧州はMDR 2017/745の下での承認延長に悩まされていますが、生体適合性への重点はHAの本質的な優位性と共鳴しています。ドイツ、英国、フランスにおける高い関節形成術率が欧州のHA需要の相当部分を占めています。サウジビジョン2030の医療投資に後押しされた中東・アフリカは、CAGR 6.47%の成長を見せています。この財政的な推進力は、整形外科OEMがリヤドにハブを設立する動機となっており、官民パートナーシップがプレミアムHAインプラントに積極的な新病院の設立を促進しています。南米は通貨変動に悩まされていますが、ブラジルの大規模な人口は、特に償還モデルが安定した場合に潜在的な市場として注目されています。

競合環境

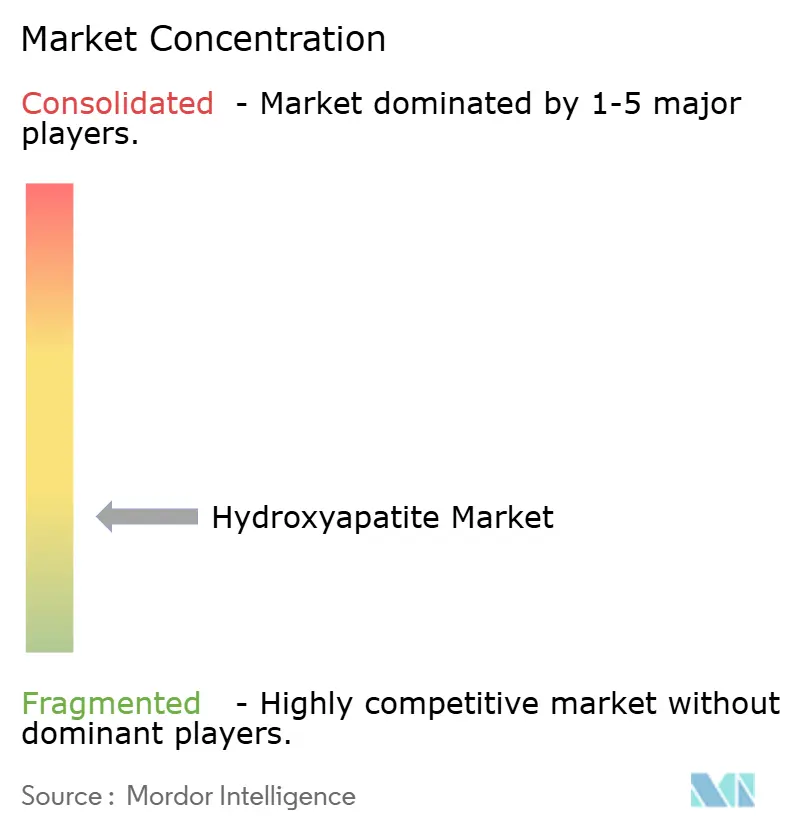

ヒドロキシアパタイト市場は断片化しています。規制上の障壁は有効な参入障壁として機能しており、新規参入者は510(k)またはCEマークを取得するために複数年にわたるISO 13779およびISO 10993試験を再現しなければなりません。EUのナノHAの化粧品上限は、インプラントメーカーが吸入研究を委託し、粒子サイズ仕様の余地を先制的に保護する動機となりました。全体として、技術の二極化—プラズマラインと積層造形プリンター—が階層化された競争を生み出しており、大企業がコーティングフランチャイズを守り、小規模なイノベーターが患者個別および生体循環型のサブセグメントを開拓しています。

ヒドロキシアパタイト業界リーダー

Zimmer Biomet

KYOCERA Corporation

Medtronic

CAM Bioceramics

Fluidinova

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:消費者安全科学委員会が化粧品におけるナノヒドロキシアパタイトの濃度上限の引き上げを承認し、規制上の障壁を撤廃して欧州連合における市場成長を可能にしました。メーカーは歯磨き粉に最大29.5%、マウスウォッシュに最大10%を使用できるようになり、プレミアム口腔ケアおよびスキンケア用途が拡大しています。

- 2024年11月:Zimmer Biometのヒドロキシアパタイトコーティングを施したオックスフォードセメントレス部分膝がFDA承認を取得し、セメントレスインプラント技術における重要な進歩を示しました。このデバイスは骨セメントなしで確実な固定を確保し、手術を簡素化して患者の転帰を向上させます。

世界のヒドロキシアパタイト市場レポートの調査範囲

ヒドロキシアパタイト(HAp)は、形態および組成において人体の硬組織に類似したリン酸カルシウムです。骨の内部成長と骨結合を支持する生体活性材料であり、整形外科、歯科、顎顔面用途に使用されており、骨伝導を介した骨形成によって置換されることができます。

ヒドロキシアパタイト市場は、粒子サイズ、原料、形態、用途、地域によってセグメント化されています。粒子サイズ別では、ナノサイズ、マイクロサイズ、マクロサイズ(1µm超)にセグメント化されています。原料別では、合成(湿式、ゾルゲル、水熱)および生体由来(卵殻、珊瑚、ウシ、魚鱗)にセグメント化されています。形態別では、粉末、顆粒、コーティングおよびペーストにセグメント化されています。用途別では、歯科ケア、整形外科、形成・美容外科、その他産業用途(触媒、クロマトグラフィー、水処理)にセグメント化されています。本レポートは、世界18カ国のヒドロキシアパタイト市場の規模と予測もカバーしています。各セグメントの市場規模と予測は金額(USD)ベースです。

| ナノサイズ |

| マイクロサイズ |

| マクロサイズ(1µm超) |

| 合成(湿式、ゾルゲル、水熱) |

| 生体由来(卵殻、珊瑚、ウシ、魚鱗) |

| 粉末 |

| 顆粒 |

| コーティングおよびペースト |

| 歯科ケア |

| 整形外科 |

| 形成・美容外科 |

| その他産業用途(触媒、クロマトグラフィー、水処理) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他中東・アフリカ |

| 粒子サイズ別 | ナノサイズ | |

| マイクロサイズ | ||

| マクロサイズ(1µm超) | ||

| 原料別 | 合成(湿式、ゾルゲル、水熱) | |

| 生体由来(卵殻、珊瑚、ウシ、魚鱗) | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| コーティングおよびペースト | ||

| 用途別 | 歯科ケア | |

| 整形外科 | ||

| 形成・美容外科 | ||

| その他産業用途(触媒、クロマトグラフィー、水処理) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

ヒドロキシアパタイト市場は2031年までにどの程度の規模になりますか?

29.0億USDからCAGR 6.39%を反映し、2031年までに39.6億USDに達すると予測されています。

最も成長が速いヒドロキシアパタイトの形態はどれですか?

コーティングおよびペーストがCAGR 6.62%で成長をリードしており、セメントレス整形外科インプラントにおけるプラズマ溶射の採用に支えられています。

ナノサイズのヒドロキシアパタイト粉末が重要な理由は何ですか?

100m²/gを超える表面積が骨芽細胞接着を促進し、CAGR 7.09%を実現し、歯周および頭蓋顔面修復における使用が拡大しています。

現在どの地域が販売を主導していますか?

アジア太平洋が2025年の売上の39.25%を占め、中国の低コスト生産能力と日本のゾルゲル技術が牽引しています。

新興市場でのヒドロキシアパタイトの普及を妨げているものは何ですか?

高いインプラントコストと複雑な510(k)/CE承認プロセスが価格を引き上げ、償還制度のない地域でのアクセシビリティを制限しています。

最終更新日: