珪藻土市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

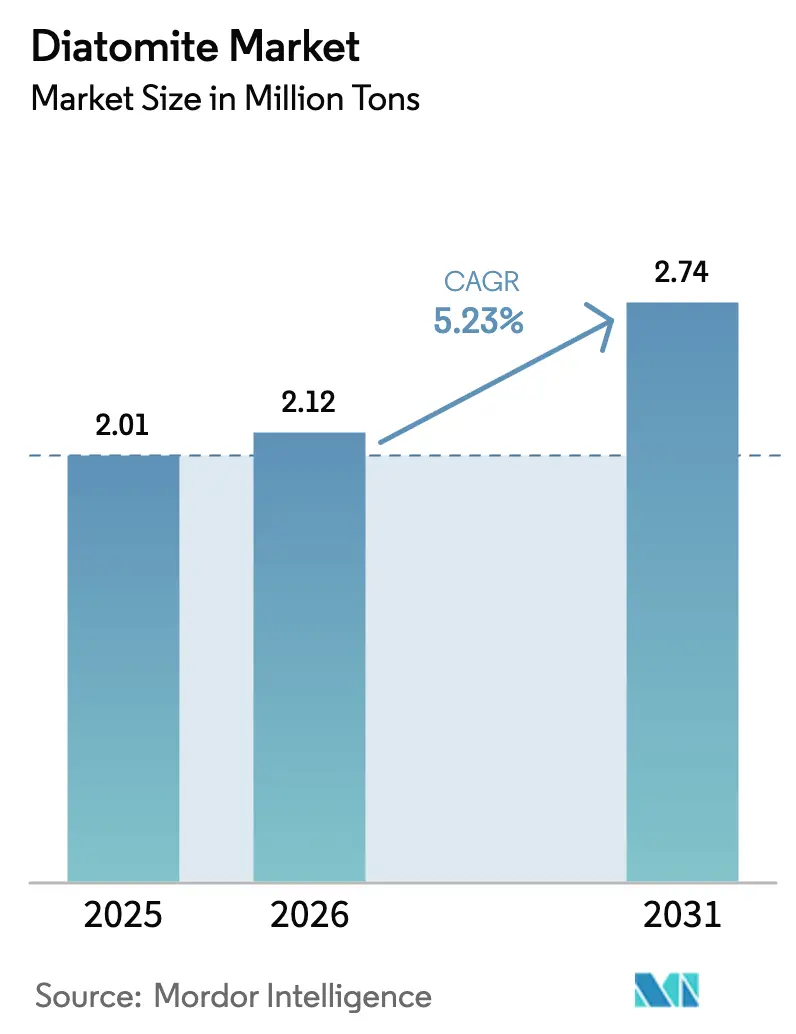

| 市場取引高 (2026) | 2.12 百万トン |

| 市場取引高 (2031) | 2.74 百万トン |

| 成長率 (2026 - 2031) | 5.23% CAGR |

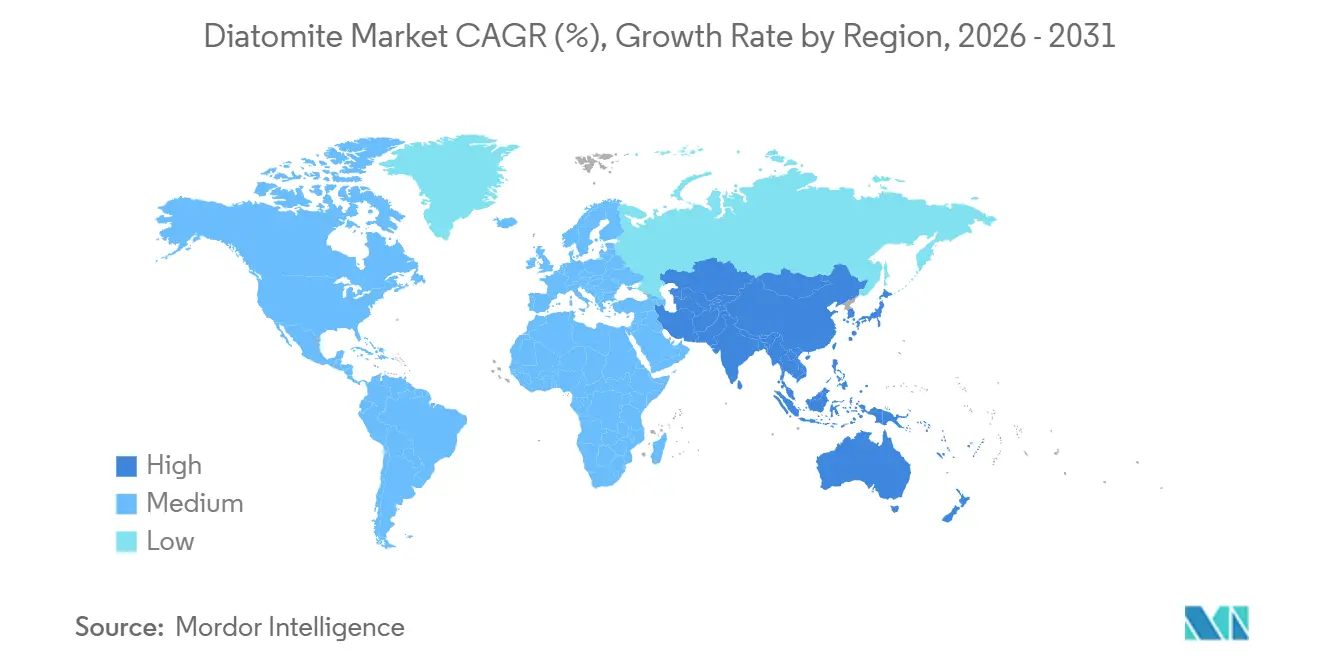

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

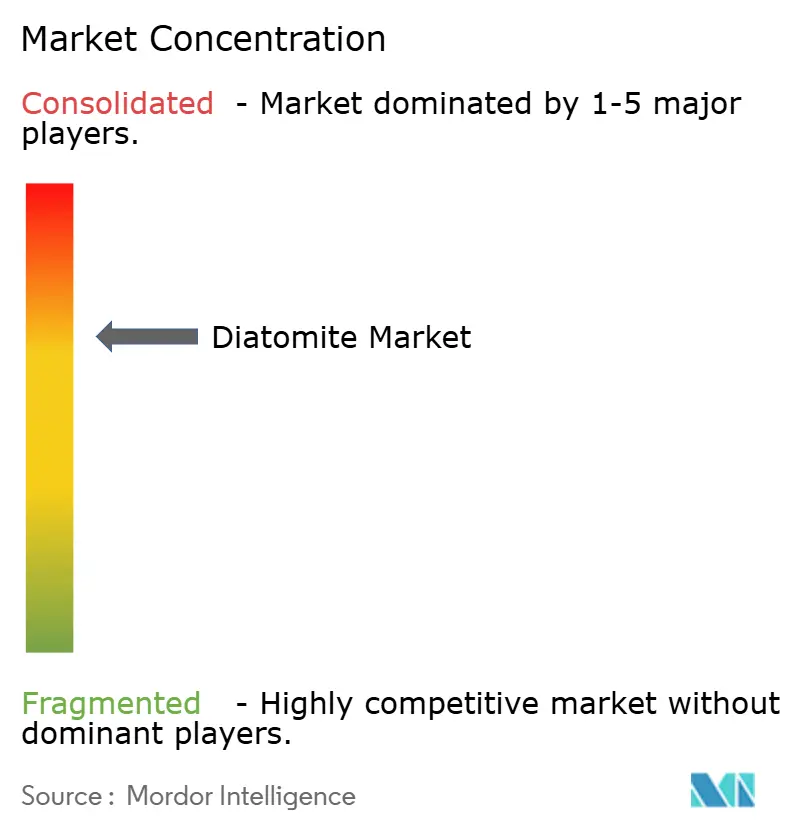

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる珪藻土市場分析

珪藻土市場の規模は、2025年の201万トンから2026年には212万トンに成長し、2026年〜2031年の年平均成長率(CAGR)5.23%で2031年までに274万トンに達すると予測されています。飲料ろ過、水処理、軽量建設における構造的変化が需要を再形成しており、米国西部における鉱床の枯渇が海洋資源の開発を加速させています。アジア太平洋地域が現在の貿易フローを支配しており、世界のトン数のほぼ半分を供給し、セメント添加剤や都市水道向けに相当量を吸収しています。フラックス焼成グレードが高スループットのビール醸造事業において標準焼成材料に取って代わりつつあり、殺虫剤セグメントは有機農業の義務化から恩恵を受けています。鉱山の所有権が地域的かつ物流集約的であるため、競争上の競合は中程度にとどまっていますが、キルン制御と技術サービスにおける規模の優位性により、上位5社のサプライヤーが最も収益性の高い食品グレードの契約を獲得しています。

レポートの主要ポイント

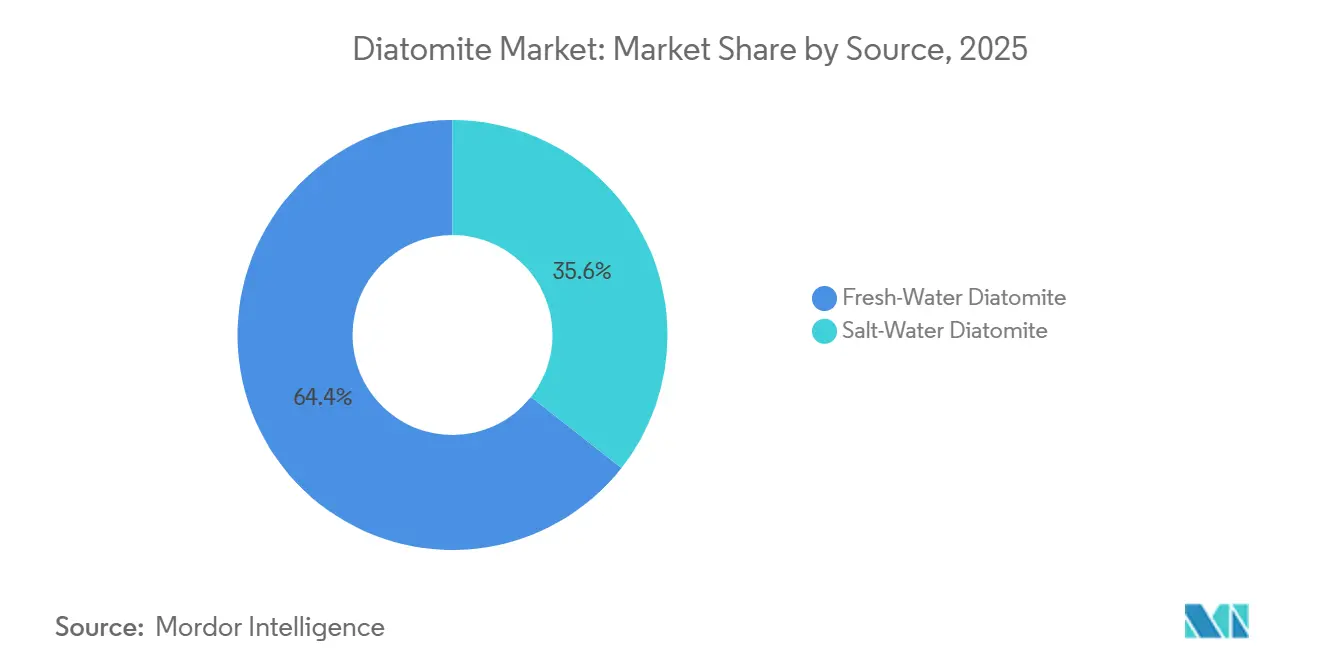

- 供給源別では、淡水材料が2025年の数量の64.38%を占め、塩水グレードは2031年までに年平均成長率(CAGR)5.84%で成長する見込みです。

- プロセス別では、焼成グレードが2025年の供給量の46.27%をリードし、フラックス焼成グレードが最高の年平均成長率(CAGR)6.18%を記録しています。

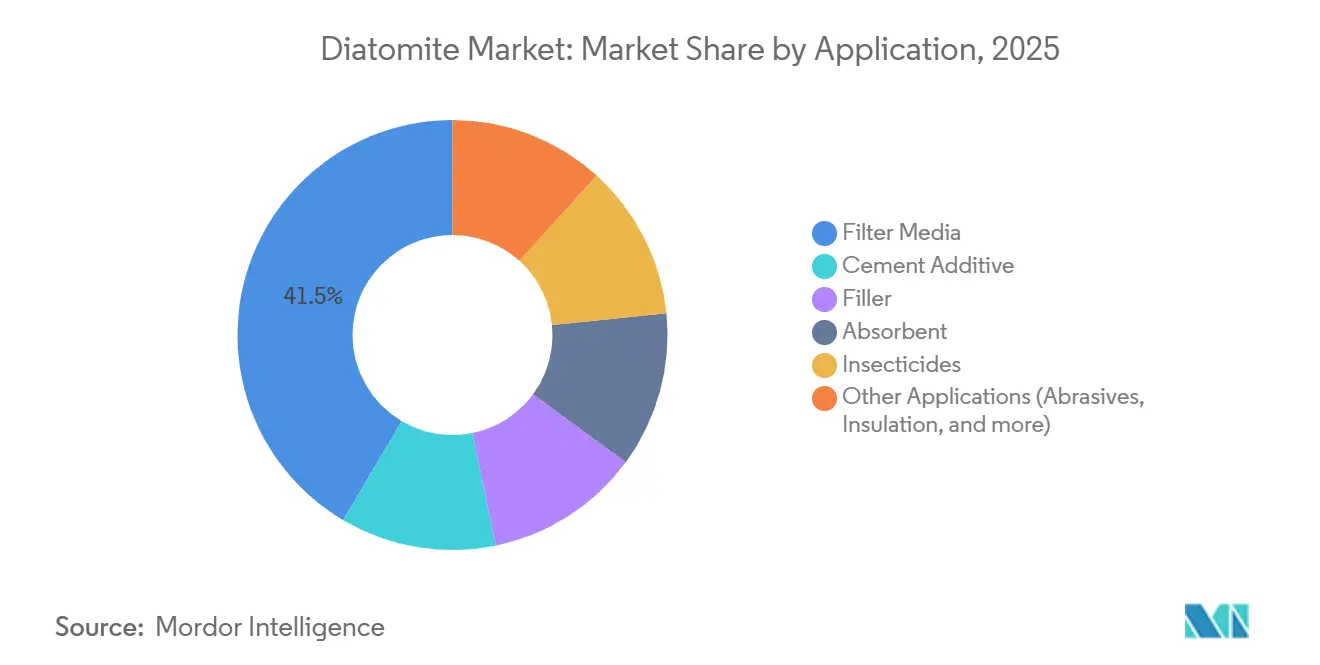

- 用途別では、フィルターメディアが2025年の需要の41.52%を占め、殺虫剤は年平均成長率(CAGR)6.27%で拡大しています。

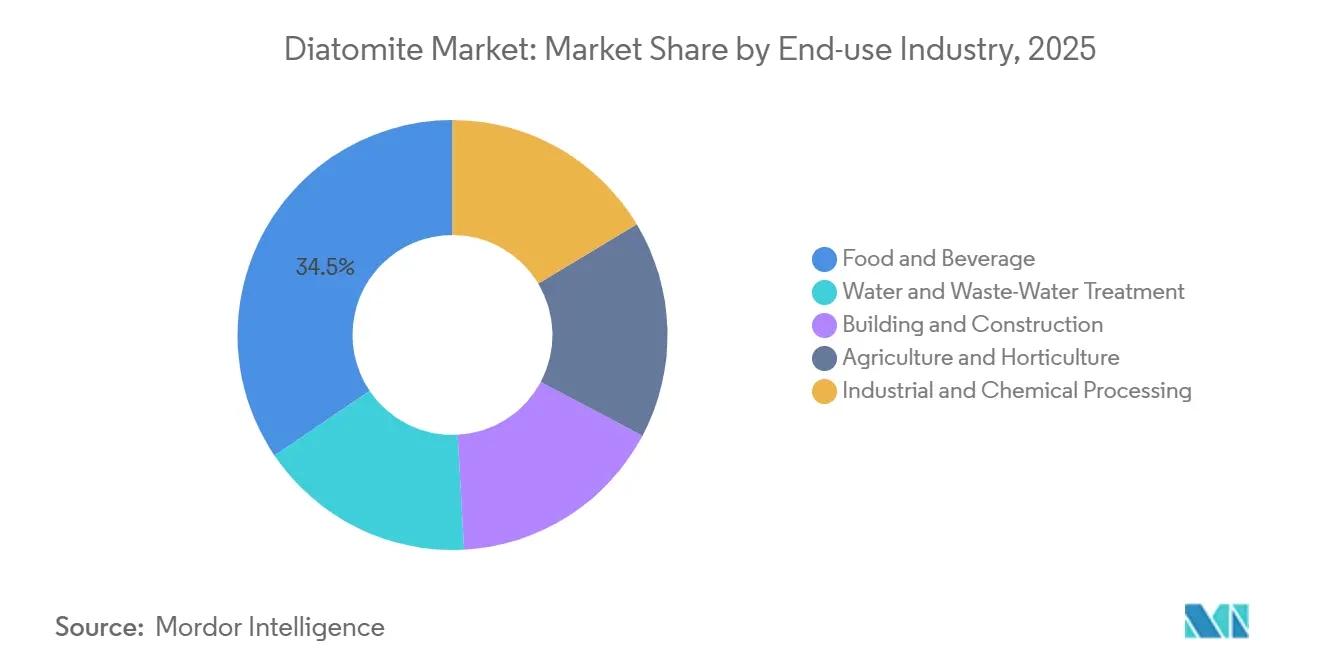

- 最終用途産業別では、食品・飲料が2025年のトン数の34.46%を占めていますが、水・廃水処理が最速の6.34%ペースで拡大しています。

- アジア太平洋地域が2025年の出荷量の47.63%を占め、2031年まで年平均成長率(CAGR)5.91%で上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の珪藻土市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料および水処理におけるフィルターメディアとしての珪藻土需要の増加 | +1.2% | アジア太平洋(インド、中国)および北米に集中したグローバル規模 | 中期(2〜4年) |

| 世界規模での水・廃水処理インフラの拡大 | +1.4% | アジア太平洋(インド、東南アジア)、中東、北アフリカ | 中期(2〜4年) |

| 軽量コンクリートおよびセメント添加剤における焼成グレードの使用拡大 | +0.9% | アジア太平洋(中国、インド)、欧州(ドイツ、イタリア、スペイン) | 長期(4年以上) |

| 農業用および猫砂製品における吸収剤としての消費増加 | +0.7% | 北米、欧州、南米の新興市場 | 短期(2年以内) |

| リチウムイオン電池アノード向け珪藻土由来シリコンの規模拡大 | +0.6% | アジア太平洋(中国、日本、韓国)、北米(電池ギガファクトリー) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飲料および水処理におけるフィルターメディアとしての珪藻土需要の増加

醸造所やワイナリーが珪藻土を指定するのは、その多層的な細孔構造が風味を保ちながら低圧で酵母、細菌、濁りを除去するためです。米国食品医薬品局(FDA)は食品ろ過における本材料をGRAS(一般的に安全と認められる物質)として引き続き認定しており、国際ブドウ・ワイン機構もその承認を維持しているため、生産者は規制上の確実性を得ています[1]米国食品医薬品局、「GRASノーティスNo. 87」、fda.gov。都市の水道事業者は、米国環境保護庁(EPA)の原虫3対数除去基準を満たす珪藻土プレコートフィルターを採用しており、インドのジャル・ジーヴァン・ミッションは低メンテナンスのろ過媒体を義務付ける農村向け事業に500億米ドル以上を割り当てています。凝集法と比較してスラッジ発生量が少ないことも、水資源の乏しい地域での廃棄コスト削減に貢献しています。

世界規模での水・廃水処理インフラの拡大

インドのAMRUT 2.0、中国の農村廃水処理義務化、中東の海水淡水化アップグレードなどのプログラムが、長期的な需要を総合的に支えています。珪藻土フィルターは、エネルギーを最小限に抑え交換間隔が短いため、小規模な人口にサービスを提供する分散型プラントに適しており、生産者にとって安定した引き取り先を生み出しています。サウジアラビアのパイロットデータでは、逆浸透膜のファウリングが低減し、均等化水コストが最大12%削減されることが示されています。

軽量コンクリートおよびセメント添加剤における焼成グレードの使用拡大

焼成珪藻土は水酸化カルシウムと反応して緻密なケイ酸カルシウム水和物を形成し、強度をほとんど損なうことなくコンクリートの熱伝導率を20〜30%低減します。これはエネルギー効率に重点を置く欧州建築基準に歓迎される特性です。中国のグリーンビルディングプログラムもポゾラン代替を奨励しています。一貫性は狭い焼成ウィンドウにかかっており、リアルタイムX線回折モニタリングに投資する生産者がより高付加価値の契約を獲得しています。

農業用および猫砂製品における吸収剤としての消費増加

米国環境保護庁(EPA)は珪藻土を最小リスク農薬として分類しており、有機農家が合成活性成分を代替することを可能にしています。北米および西欧のプレミアム猫砂は、臭いと粉塵を抑制する珪藻土ブレンドへの移行が進み、1トン当たりの付加価値が拡大しています。超高吸収性ポリマーとの競合は、極めて高い吸収性が求められる用途では続いていますが、廃棄上の優位性により珪藻土は中程度の使用量の用途でコスト競争力を維持しています[2]米国環境保護庁、「地表水処理規則」、epa.gov。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 膨張パーライト、珪砂、合成メディアからの代替脅威 | -0.8% | 欧州および北米(成熟市場)で強度が高いグローバル規模 | 短期(2年以内) |

| 高純度鉱床の限られた入手可能性によるコスト上昇 | -0.5% | 北米(米国西部)、欧州(スペイン、フランス) | 中期(2〜4年) |

| 結晶性シリカ暴露に対するESG主導の規制強化 | -0.4% | 北米、欧州、オーストラリア(厳格な労働安全衛生局/EU執行) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

膨張パーライト、珪砂、合成メディアからの代替脅威

膨張パーライトは低密度で同様の断熱性を提供し、珪砂はフィラー用途で珪藻土より価格が低い。セラミックおよびポリマー膜は、バッチばらつきを低減する無菌の閉鎖系を必要とする製薬ユーザーを引き付けています。これらの圧力は、ライフサイクルコストと密閉運転を重視する成熟した西洋市場で最も強く現れています。

高純度鉱床の限られた入手可能性によるコスト上昇

カリフォルニア州とネバダ州の表層近くの鉱区が枯渇しつつあり、剥土比と粘土汚染が上昇し、食品グレード顧客向けの供給が逼迫しています。輸送経済性により、採算の取れる輸送範囲はトラックで約500km、鉄道で1,500kmに限られており、トルコ、ペルー、メキシコの海洋鉱床の開発が促進されていますが、可溶性塩を除去するための高コストな洗浄処理が依然として必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:淡水の優位性が新興沿岸ポテンシャルを覆い隠す

淡水鉱床は2025年の数量の64.38%を占めており、その優れた純度と飲料ろ過における実績が反映されています。高純度の内陸盆地が成熟するにつれ、海洋資源は年平均成長率(CAGR)5.84%で拡大しています。投資家は、追加の1トン当たり20〜35米ドルの精製コストにもかかわらず、内陸輸送を削減するためにペルー、トルコ、メキシコの沿岸プロジェクトに資金を提供しています。種の多様性により、長年の顧客仕様が求める細孔径プロファイルに合わせるための厳密な精製が必要です。

海洋生産者は港湾の近接性を活用してアジアのバイヤーに直接出荷し、高い処理コストを相殺することができます。品質の標準化が主な障壁であり、醸造所は厳格な検証を実施しており、従来グレードからの逸脱は生産停止のリスクをもたらします。オンサイトラボとISO認定プロトコルを統合するサプライヤーが最初に承認を獲得しています。長期的には、塩水材料のより広い採用が地域供給のバランスを再調整し、価格を安定させる可能性があります。

プロセス別:フラックス焼成グレードが高スループットろ過で存在感を高める

焼成材料は、その機械的強度とろ液の低濁度により、2025年の供給量の46.27%を占めました。フラックス焼成グレードは最も急成長しているセグメントであり、醸造所が圧力損失を30〜50%低減しようとする中、年率6.18%で拡大しています。焼成時のソーダ灰添加により珪藻殻が部分的に融合し、構造を崩壊させることなく広いチャンネルが形成されます。生産者はワインコンプライアンスのために残留ナトリウムを0.5%未満に維持する必要があり、精密なフラックス制御と洗浄が求められます。

資本集約性により、フラックス焼成は自動化されたキルンとリアルタイムX線回折装置を備えた少数の多国籍企業に限定されています。これらの企業は、顧客サイトのスループット向上に貢献する技術サポートをバンドルすることでプレミアムマージンを確保しています。中小規模のプレイヤーは、細孔構造ではなく価格が購買決定を左右する吸収剤やフィラー向けの天然グレードに注力しています。

用途別:殺虫剤セグメントが有機農業の波に乗る

フィルターメディアは2025年の需要の41.52%を占めトップの座を維持しており、食品・飲料加工と都市水道プロジェクトが下支えしています。しかし殺虫剤は、ネオニコチノイドに対する規制上の禁止と残留物のない農産物に対する消費者の嗜好が需要を促進し、最も速い年平均成長率(CAGR)6.27%を記録しています。珪藻土は機械的に作用し、昆虫の外骨格を摩耗させることで、化学活性成分を悩ます耐性問題を回避します。

欧州の有機農地とカリフォルニア州の特産作物セクターがこの成長を示しており、熱帯地域ではコールドチェーンインフラが乏しい中で貯蔵穀物を保護するために珪藻土が活用されています。有効性は10〜50µmの粒子帯と作業者の安全のための低結晶性含有量に依存しており、サプライヤーは気流分級ラインの精緻化を促進しています。

注記: セグメント別シェアはレポート購入後にすべて閲覧可能です

最終用途産業別:水処理が食品・飲料を上回る

食品・飲料は2025年のトン数の34.46%を維持していますが、大手醸造所が遠心分離機と濁り低減レシピを採用するにつれて成長が鈍化しています。水・廃水処理は、インドの500億米ドルの農村水道推進と、ろ過アップグレードを義務付ける米国環境保護庁(EPA)の改訂鉛・銅規則を背景に、年率6.34%で加速しています。建設業者はセメントや軽量パネルに珪藻土を引き続き使用していますが、クリンカー削減政策が一部の需要を代替バインダーへと誘導しています。

注記: セグメント別シェアはレポート購入後にすべて閲覧可能です

地域分析

アジア太平洋地域は2025年の需要の47.63%を供給しており、中国が年間約150万トンを採掘し、第14次五カ年計画の下で廃水処理支出を拡大する中、2031年まで年平均成長率(CAGR)5.91%で拡大すると予測されています。インドのジャル・ジーヴァン・ミッションとAMRUT 2.0がフィルターメディアの継続的な発注に貢献しており、日本と韓国は電池向け珪藻土由来シリコンのパイロット試験を実施しています。東南アジアでは、低エネルギーと中程度の資本支出がクラスター経済に適合する繊維産業の排水処理向けに珪藻土が採用されています。

北米は、成熟したユーザーが膜ろ過に移行するため、成長が緩やかです。米国シリカ社のネバダ州ラブロック鉱山は世界最大であり、最近の操業改善により2024年第1四半期のセグメント収益は1億4,280万米ドルを達成しました。カナダはオイルサンドろ過向けに輸入し、メキシコはテキーラの清澄化に消費しており、いずれも一貫した細孔プロファイルが評価されるニッチな用途です。

欧州のシェアはコンプライアンス上の逆風に直面しています。Imerysによる2025年のChemvironの資産買収により、フランスとイタリアの3つの新サイトで地域供給が統合され、約5,000万ユーロ(5,653万米ドル)の収益をもたらし、顧客に近い配送とパーライトのクロスセルが可能になりました。超高エネルギー性能建築基準が焼成ポゾランブレンドを奨励していますが、フライアッシュとスラグの無償提供が成長を制限しています。結晶性シリカ暴露に関する厳格な規制提案がさらにコストを押し上げる可能性があります。

南米と中東・アフリカは新興市場にとどまっています。ブラジルの住宅建設では断熱効果のある珪藻土軽量パネルが採用されており、アルゼンチンのワイン産業は清澄化のために輸入しています。サウジアラビアは、5,240万トンのセメント産業においてクリンカーを削減するための補助的セメント材料として珪藻土を研究しています。南アフリカの鉱物処理業者は珪藻土吸収剤を使用していますが、地元のパーライトとバーミキュライトが数量を抑制しています。

競合状況

珪藻土市場は中程度に集約されています。垂直統合と技術サービスがリーダー企業を差別化しています。鉄道引込線や沿岸ターミナルを所有する企業は15〜25%の輸送コスト削減を実現しており、物流コストが鉱山ゲート価格を上回る場合があるため、これは重要な優位性です。オンサイトのプロセス最適化チームが醸造所や水道事業者の投入量の微調整を支援し、顧客の粘着性を高めています。電池グレードシリコン、光触媒空気フィルター、セルロース繊維を統合したデプスフィルターシートがイノベーションのホワイトスペースとして挙げられます。アジアの競合他社は酸浸出能力を強化してプレミアム飲料グレードへの参入を目指していますが、認証上の障壁が依然として存在しています。

珪藻土業界のリーダー企業

EP Minerals

Showa Chemical Industry Co., Ltd

Imerys

Dicalite Management Group, LLC

Diatomit CJSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:アルデシュ選出の国会議員を含む地方当局者、地域・県議会の代表者、近隣自治体の代表者がサン=ボジルを訪問しました。その行程には、環境への影響を最小化し生物多様性を向上させることを目的とした最近の投資を紹介する採石場と処理施設のガイドツアーが含まれていました。

- 2025年2月:ImerysはChemvironの欧州珪藻土・パーライト事業の買収を完了しました。ChemvironはCalgon Carbon Corporationの子会社です。この動きにより、Imerysはフランスとイタリアに所在する3つのプレミアム採掘・産業資産を引き継ぎ、欧州でのプレゼンスを強化しました。

世界の珪藻土市場レポートの調査範囲

珪藻土は自然に産出するシリカ質の白色堆積岩です。藻類に近縁な単細胞生物である珪藻の化石化した骨格残骸から構成される細粒岩です。白色であり、海洋、池、または湖に堆積した珪藻のシリカ質残骸から成ります。珪藻土は一般的に吸収剤、断熱材、ろ過媒体、フィラーなどとして使用されます。

珪藻土市場は、供給源、プロセス、用途、および地域別にセグメント化されています。供給源別では、市場は淡水珪藻土と塩水珪藻土にセグメント化されています。プロセス別では、市場は天然グレード、焼成グレード、フラックス焼成グレードにセグメント化されています。用途別では、市場はフィルターメディア、セメント添加剤、フィラー、吸収剤、殺虫剤、その他の用途(研磨剤、断熱材など)にセグメント化されています。本レポートは、世界15カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 淡水珪藻土 |

| 塩水珪藻土 |

| 天然グレード |

| 焼成グレード |

| フラックス焼成グレード |

| フィルターメディア |

| セメント添加剤 |

| フィラー |

| 吸収剤 |

| 殺虫剤 |

| その他の用途(研磨剤、断熱材など) |

| 食品・飲料 |

| 水・廃水処理 |

| 建築・建設 |

| 農業・園芸 |

| 産業・化学処理 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 供給源別 | 淡水珪藻土 | |

| 塩水珪藻土 | ||

| プロセス別 | 天然グレード | |

| 焼成グレード | ||

| フラックス焼成グレード | ||

| 用途別 | フィルターメディア | |

| セメント添加剤 | ||

| フィラー | ||

| 吸収剤 | ||

| 殺虫剤 | ||

| その他の用途(研磨剤、断熱材など) | ||

| 最終用途産業別 | 食品・飲料 | |

| 水・廃水処理 | ||

| 建築・建設 | ||

| 農業・園芸 | ||

| 産業・化学処理 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の世界の珪藻土市場規模はどのくらいで、どのくらいの速さで成長していますか?

珪藻土市場の規模は2026年に212万トンであり、年平均成長率(CAGR)5.23%で成長し、2031年までに274万トンに達すると予測されています。

どの地域が世界の消費をリードしていますか?

アジア太平洋地域が2025年の数量の47.63%を占めており、中国のセメント、ろ過、水処理需要が牽引しています。

最も急速に拡大している用途セグメントはどれですか?

有機農業の普及に伴い、珪藻土の殺虫剤用途が年平均成長率(CAGR)6.27%で増加しています。

フラックス焼成グレードがシェアを拡大しているのはなぜですか?

醸造所やワイナリーがフラックス焼成珪藻土を採用するのは、その大きな細孔チャンネルがろ過圧力損失を30〜50%削減し、スループットを向上させるためです。

最も急速な成長を示す最終用途産業はどれですか?

水・廃水処理がインドの大規模インフラプログラムと北米の規制アップグレードに支えられ、年平均成長率(CAGR)6.34%でリードしています。

この分野の主要プレイヤーは誰ですか?

この分野の主要プレイヤーは誰ですか?

最終更新日: