金属コイルラミネーション市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

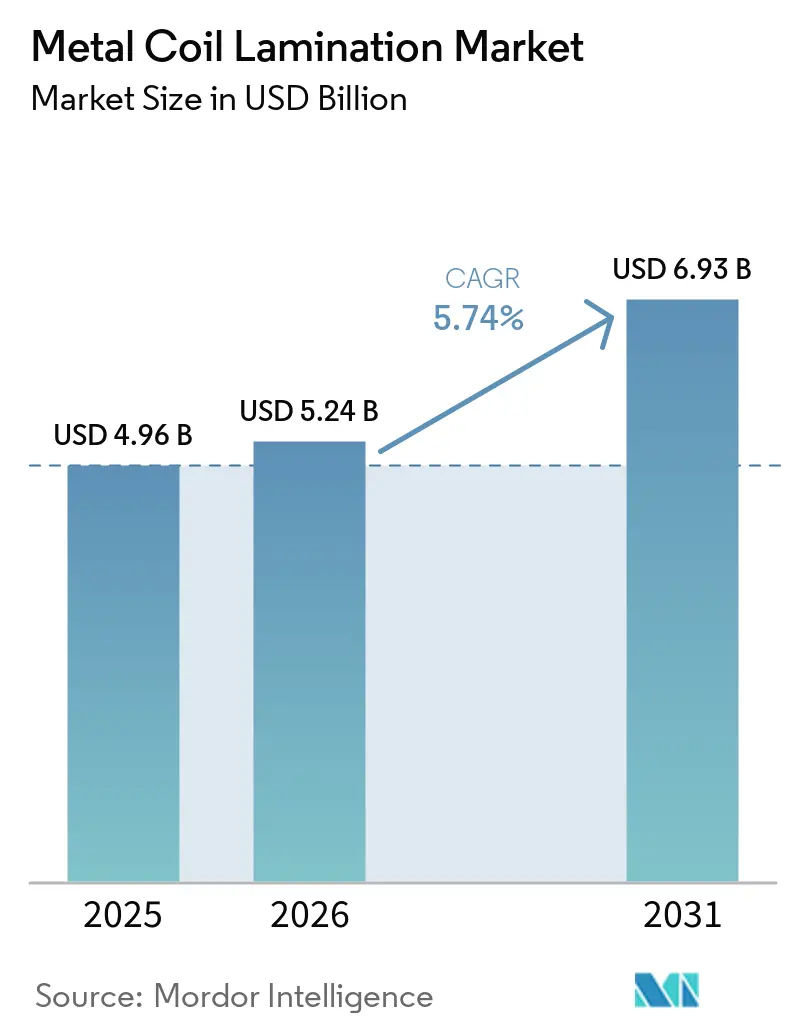

| 市場規模 (2026) | 5.24 十億米ドル |

| 市場規模 (2031) | 6.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属コイルラミネーション市場分析

金属コイルラミネーション市場規模は、2025年の49億6,000万USDから2026年には52億4,000万USDに拡大し、2031年までに69億3,000万USDに達すると予測されており、2026年~2031年にかけてCAGR 5.74%で成長する見込みです。工場仕上げコイルはプロジェクトの工期を短縮し、塗装ブースからの排出を排除し、建築家に施工準備済みの着色パネルを提供するため、需要が加速しています。EUの炭素国境調整メカニズム(CBAM)などの規制は低エネルギー硬化プロセスを促進し、米国環境保護庁(EPA)の2026年PFAS排出規制は、コンバーターがフッ素ポリマーフリーの化学物質を採用することを促しています。統合型生産者は基材品質を確保するために自社コーティングラインに注力する一方、独立系ラミネーターはパターンの迅速な変更や抗菌フィルムを必要とする注文の履行に優れています。アルミニウムは、自動車メーカーがEUの2027年フリート二酸化炭素(CO₂)規制に準拠するために車両重量を削減しようとする中、市場シェアを拡大しています。UV硬化は、熱オーブンと比較してエネルギー消費を50%~70%削減できる能力から、普及が進んでいます。全体として、金属コイルラミネーション市場はアジア太平洋地域における数量成長とプレミアム自動車およびスマートサーフェスアプリケーションにおける利益率成長のバランスを示しています。

主要レポートのポイント

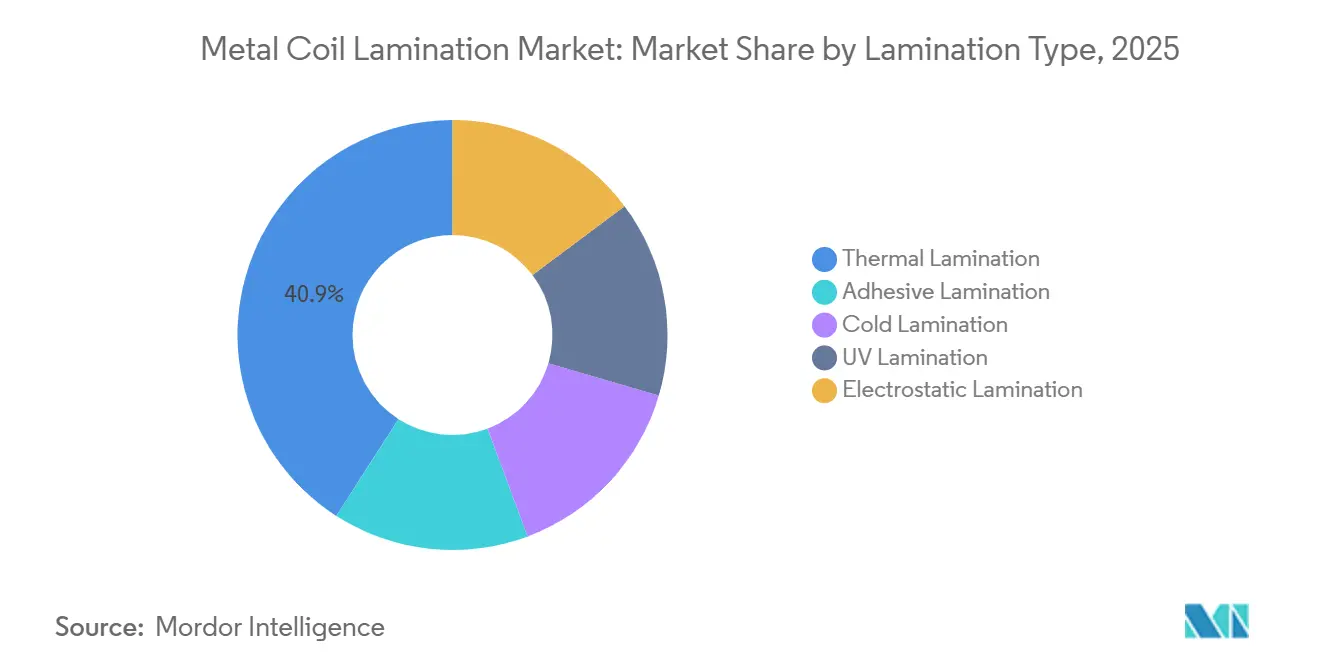

- ラミネーションタイプ別では、熱ラミネーションが2025年の金属コイルラミネーション市場シェアの40.91%をリードし、UVラミネーションは2031年にかけてCAGR 6.35%で拡大しています。

- 基材金属別では、鋼コイルが2025年の金属コイルラミネーション市場シェアの63.78%を占め、アルミニウムコイルは2031年にかけてCAGR 6.89%で成長すると予測されています。

- ラミネート材料別では、ポリエチレンテレフタレート(PET)フィルムが2025年の金属コイルラミネーション市場シェアの51.25%を保持し、その他のラミネート材料(アクリル、フッ素ポリマー)は2031年にかけてCAGR 7.21%で拡大する見込みです。

- 用途別では、建築パネルおよびクラッディングが2025年の金属コイルラミネーション市場シェアの33.88%を占め、自動車パネルおよびトリムは2031年にかけてCAGR 7.43%で成長すると予測されています。

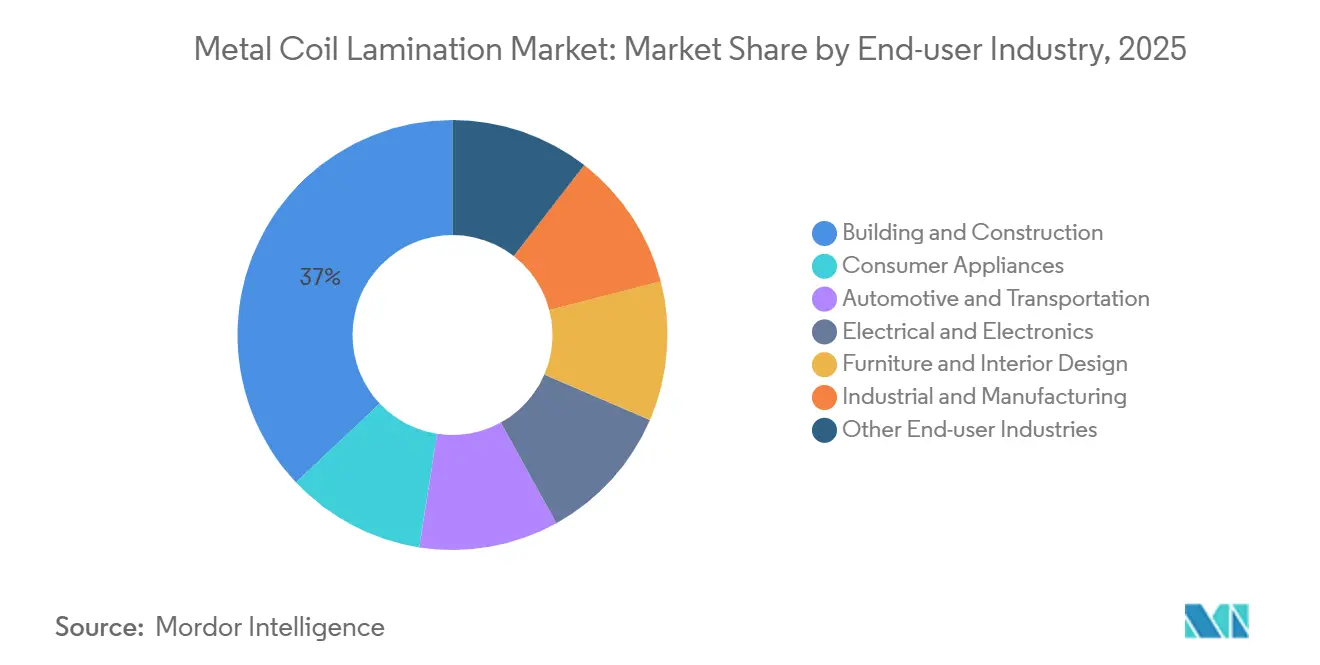

- エンドユーザー産業別では、建築・建設が2025年の金属コイルラミネーション市場シェアの37.03%を占め、自動車・輸送は2031年にかけてCAGR 7.31%で拡大する見込みです。

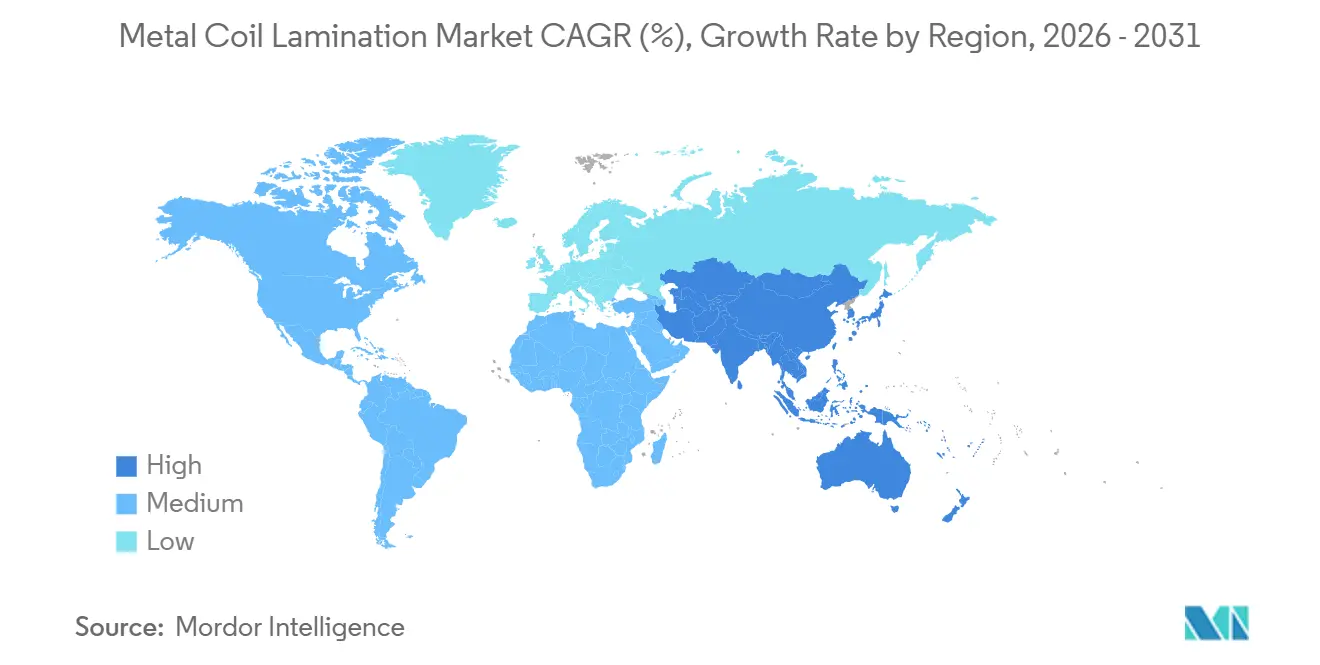

- 地域別では、アジア太平洋が2025年の金属コイルラミネーション市場シェアの42.83%を占め、2031年にかけてCAGR 7.18%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の金属コイルラミネーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 建築・家電における事前コーティング金属への需要拡大 | +1.2% | アジア太平洋をコアとし、中東への波及を含むグローバル | 中期(2~4年) |

| 自動車軽量化および内装への採用拡大 | +1.5% | 北米、欧州、アジア太平洋(中国、日本、韓国) | 長期(4年以上) |

| 耐食性の向上と美観の訴求 | +0.8% | グローバル、沿岸部および高湿度地域 | 中期(2~4年) |

| 高性能・装飾用ラミネートへのシフト | +0.7% | 欧州、北米、アジア太平洋のプレミアムセグメント | 中期(2~4年) |

| 省エネ建材の採用 | +0.9% | 欧州(CBAMゾーン)、北米(LEED市場)、アジア太平洋の一部都市 | 長期(4年以上) |

| 抗菌・スマートサーフェスラミネートの統合 | +0.6% | グローバル、医療・フードサービス建設における早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築・家電における事前コーティング金属への需要拡大

工場コーティングは現場塗装の必要性を排除し、溶剤への労働者の暴露を低減し、建設スケジュールを短縮します。AM/NSインドは2026年に着色コーティング鋼の生産能力を年間100万トンに拡大し、スプレーブースが普及していない二線都市の屋根葺き用途をターゲットとしています。家電メーカーは一貫した色品質のためにラミネートコイルを好み、ベトナムのサプライヤーであるSysteel VinaはASEAN協定の下で関税なしで地域のLGおよびSamsungの工場にVCMおよびPCMを供給しています。労働コストが自動化費用よりも速く上昇する地域では、工場ラミネーションの経済的実行可能性が高まります。新しい家電グレードのラインは、従来の塗装では実現できない指紋防止性や深絞り成形性などの機能を提供しています。これらの要因が総合的に金属コイルラミネーション市場における単位需要を促進し、利益率を改善しています。

自動車軽量化および内装への採用拡大

自動車メーカーは、新たな塗装設備への投資なしにCO₂目標を達成するため、事前ラミネートアルミニウムの採用を増やしています。AMAGはアルミニウムボディシートを供給し、Alutrimの装飾フィルムはクラスAサーフェス品質を維持しながら内装重量を最大12%削減します。Material Sciences Corporationのスマートスチールは、ポリマーフィルムと高強度鋼を組み合わせ、衝突基準を満たすためにより薄いゲージを可能にします。カリフォルニア州の先進クリーンカーII規制などの規制がさらに採用を促進し、ティア1サプライヤーは塗装オーブンを排除することで組立プロセスにおいて15%~20%のエネルギー節約を報告しています。

耐食性の向上と美観の訴求

ポリマーフィルムは基材を塩水噴霧、湿気、UV暴露から保護します。2025年に発売されたTata SteelのColorcoat HPS200 Ultraは25年間の沿岸保証を提供し、一般的な塗装鋼の耐久性を10年上回ります。SSABのGreenCoatはバイオベース樹脂を使用し、低ライフサイクル炭素排出量に対するBREEAMクレジットを獲得しています。日本製鉄のViewcoatは石材や木材を再現したテクスチャー仕上げを実現し、建築家が耐久性とデザインの柔軟性を組み合わせることを可能にします。これらのイノベーションはプレミアム価格設定を支援し、金属コイルラミネーション市場における利益率の維持に貢献しています。

高性能・装飾用ラミネートへのシフト

仕様決定者は、耐傷性、熱安定性、視覚的に魅力的なパターンを提供するラミネートをますます求めています。2024年に発売されたThyssenKrupp SteelのPladur Aestheticは、粉体塗装の硬化に関連するエネルギーコストを排除する高光沢仕上げを特徴としています。ArkemaのウォーターボーンPVDF-アクリルハイブリッドは、光沢を維持しながらVOCレベルを100 g/L以下に保ちます。グラビア印刷技術は家具向けの複雑な木目パターンの再現を可能にし、市場成長の新たな機会を開いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金属およびポリマー原料価格の変動 | -0.9% | 輸入依存地域に深刻な影響を与えるグローバル | 短期(2年以下) |

| VOCおよびPFAS排出に対する環境規制の強化 | -0.6% | 北米、欧州(REACH、EPAゾーン) | 中期(2~4年) |

| 粉体塗装・塗装金属との競合 | -0.5% | グローバル、価格敏感な建設・産業セグメント | 中期(2~4年) |

| 多層ラミネートスクラップの複雑なリサイクル | -0.4% | 欧州(拡大生産者責任(EPR)義務)、北米の一部州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金属およびポリマー原料価格の変動

鋼、アルミニウム、樹脂のコストはエネルギー市場の変動に対して脆弱なままです。例えば、ポリエチレンテレフタレート樹脂価格は2025年に急騰し、契約に価格転嫁条項を持たないコンバーターに影響を与えました。1トンあたり約15 MWhを消費するアルミニウム製錬所は、コイル価格に影響を与える電力価格の急騰に特に影響を受けます。さらに、特殊合金向け重要鉱物の供給途絶はリードタイムリスクを高め、業界における在庫とキャッシュフロー管理を複雑にしています。

VOCおよびPFAS排出に対する環境規制の強化

EPAの2026年PFAS排出規制は、米国のコイルコーターに排水処理システムの改修または代替化学物質の採用を求めています[1]EPA、「金属仕上げ向けPFAS排出規制」、epa.gov。欧州のREACH規制は可塑剤および難燃剤に対する制限を強化しており、OEMの再認定サイクルを最大2年延長しています。カリフォルニア州では、提案されている大気地区ガイダンスにラミネートオフカットを処理するスクラップ処理業者向けのフェンスライン監視が含まれており、囲い込みおよび空気管理のための設備投資が必要となっています。専任の環境エンジニアリングリソースを持たない中小コンバーターは不均衡なコストに直面しており、これが設備拡張を遅らせ、金属コイルラミネーション市場の成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラミネーションタイプ別:UVラミネーションがエネルギー経済性で優位に

2025年、熱ラミネーションは金属コイルラミネーション市場シェアの40.91%をリードし続けました。しかし、UVラミネーションは即時硬化能力と大幅なエネルギーコスト削減により、2031年にかけてCAGR 6.35%で最も速い成長が見込まれています。UVラミネーションの採用は、特にEUのCBAMが天然ガスオーブンのコストを引き上げる地域で加速しています。静電、コールド、接着剤方式は、特殊な接合を必要とする電子機器、サイネージ、多層シールドに対応するニッチな用途にとどまっています。OEMはエネルギー節約と回避された炭素ペナルティを考慮すると、UVアップグレードの回収期間を3年から5年と報告しています。IST METZとKoenig & Bauerが機器供給市場を支配し、ランプ交換スケジュールに紐づいたサービス収益から恩恵を受けています。長期的には、UV技術の高いスループットが熱オーブンの市場シェアを侵食すると予想されますが、エネルギー補助金のある地域ではレガシーシステムが存続する可能性があります。

UVを使用してアクリルまたはフッ素ポリマーフィルムを焼き付けるコンバーターは、0.5 mmの自動車ボディシートにとって重要な要件である基材の反りを回避できます。コールドラミネーションは一時的な保護フィルムに引き続き関連性がありますが、そのラインスピードは接着剤のフラッシュオフ時間によって制限されます。接着剤ラミネーションは、ポリイミド、アラミド、PETが使用される高電圧変圧器などの多層バリアを必要とする用途で繁栄しています。規制上のエネルギー賦課金が増加するにつれ、UV技術は金属コイルラミネーション市場における新規設備の優先選択肢として台頭しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

基材金属別:アルミニウムコイルが軽量化プレミアムを獲得

鋼コイルは2025年の金属コイルラミネーション市場シェアの63.78%を占め、主にそのコスト効率と磁気特性によるものです。しかし、アルミニウムコイルは車両重量削減の必要性と2027年フリートCO₂規制への準拠に牽引され、2031年にかけてCAGR 6.89%で成長すると予想されています。Novelisはベイミネットの圧延工場に41億USDを投資し、年間60万トンの生産能力を持ち、事前ラミネートされた自動車ボディシートを提供しています。銅は電気絶縁用のプレミアムだがニッチな基材であり、その誘電特性により高い利益率を提供しています。亜鉛およびニッケル合金は、ガルバニック耐性がより高いコストを正当化する化学処理用途に使用されています。

POSCOなどの統合型鉄鋼メーカーは2025年に700万トン以上のコーティング鋼を販売しました[2]POSCO、「2025年コーティング鋼生産統計」、posco.com。しかし、買い手が埋め込み炭素を含む総所有コストをますます考慮するようになるにつれ、その支配的地位は挑戦を受けています。アルミニウムのリサイクル可能性と重量削減の利点は、より高い価格にもかかわらず、買い手の嗜好をシフトさせています。金属コイルラミネーション市場は、鋼のコスト優位性とアルミニウムの規制上および軽量化の利点との競争へと進化しています。

ラミネート材料別:その他のラミネート材料(アクリル、フッ素ポリマー)がPFAS規制禁止により急増

ポリエチレンテレフタレート(PET)フィルムは、そのコスト効率とバランスの取れた特性により、2025年の金属コイルラミネーション市場シェアの51.25%を占めました。しかし、規制の変化がアクリルやフッ素ポリマーなどの代替ラミネート材料への需要を促進しており、これらは2031年にかけてCAGR 7.21%で成長すると予想されています。2031年までに、仕様決定者がVOCレベル100 g/L以下をますます求める中、アクリルおよびハイブリッドフッ素ポリマーの市場規模は14億6,000万USDに達する可能性があります。Cortecの27%バイオベースEcoLine 3860などの製品は、大幅なコスト増なしに促進耐候条件下で再生可能材料が良好なパフォーマンスを発揮できることを示しています。ArkemaのウォーターボーンPVDF-アクリルハイブリッドは、レガシーコイルラインへのドロップインソリューションを提供し、溶剤使用量を削減しながら光沢を維持します。

PVCは防火規格への準拠とエンボス加工能力により家具ラミネートで支配的なままですが、可塑剤移行の問題により再配合が必要です。BOPPおよびCPPフィルムは、その軽量化特性により薄型パネル用途での普及が進んでいます。紙ベースのラミネートは循環型経済パッケージングのニッチなオプションとして残っていますが、将来の多様化の可能性を示しています。全体として、規制圧力とESG目標が金属コイルラミネーション市場における材料の状況を再形成しています。

用途別:自動車パネルおよびトリムが従来の建築パネルおよびクラッディングを上回る

建築パネルおよびクラッディングは2025年に33.88%のシェアで市場をリードしました。しかし、自動車パネルおよびトリムは2031年にかけてCAGR 7.43%で成長すると予想されています。自動車メーカーは、ラミネートコイルがVOC排出なしにプレス加工準備済みで届くため、塗装オーブンを排除することで最大20%のエネルギー節約の恩恵を受けます。建築基準法は、アジアにおける都市化が耐久性のあるファサードの需要を促進する中、特にクラッディング需要を引き続き支援しています。

家庭用電化製品は安定した需要を維持しており、冷蔵庫や洗濯機は一貫した色仕上げを必要としています。家具および内装デザイン用途は、木材突き板に対する衛生性と難燃性の利点から事前ラミネート金属を好みます。電気キャビネットはアース接地のための導電性裏面コーティングを必要とします。これらのニッチは事前コーティング金属の継続的な関連性を確保しますが、自動車セクターは金属コイルラミネーション市場の主要な成長ドライバーであり続けます。

エンドユーザー産業別:自動車が排出規制の中で成長をリード

建築・建設産業は2025年に市場シェアの37.03%を占めました。しかし、自動車・輸送産業は、CO₂排出量にクレジットペナルティを結びつける欧州およびカリフォルニア州の排出規制に牽引され、2031年にかけてCAGR 7.31%で成長すると予測されています。OEMはラミネートアルミニウムおよび先進鋼ソリューションの採用を増やしています。消費者向け家電は、バッチ塗装のばらつきを避けVOC規制要件を満たすためにラミネートコイルへの依存を続けています。電気・電子産業はその誘電特性からプレミアム利益率を生み出す特殊銅ラミネートを求めています。

家具、医療、産業用保管などのセグメントは防火安全性と耐食保護のためにラミネートを使用しています。これらのセグメントは収益規模は小さいものの、性能主導の要件により堅固な利益率を提供しています。全体として、排出と廃棄物に関する規制タイムラインが、今後5年間で金属コイルラミネーション産業を輸送および高仕様機器へと向かわせています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の金属コイルラミネーション市場シェアの42.83%を占め、2031年にかけてCAGR 7.18%で成長すると予想されています。30年間のPVDF保証を提供する山西建龍の14億USDの焦作ラインなどの投資が、中国の二線都市における住宅ブームを支援しています。日本および韓国の生産者はCO₂削減に注力しており、日本製鉄のViewcoatは1トンあたりの排出量を30%削減しています。年間100万トンの生産能力を持つインドのAM/NSプラントは、現場スプレーブースが利用できない屋根葺き用途をターゲットとしています。

北米は、NovelisのベイミネットアルミニウムコイルミルとUSMCA規制による自動車調達の地域化に牽引され、より小さなベースから成長しています。EPAのPFAS規制が排水処理への投資を促進し、新規参入者の参入障壁を高めています。メキシコは家電輸出のハブとして台頭しており、カナダのグリーンビルディング推進策は低VOCコーティング鋼の使用を奨励しています。

欧州は成熟しているものの、持続可能性への取り組みを進めています。CBAMは輸入品に炭素コストを課し、買い手が国内のUV硬化コイルを選択するよう促しています。SSABのGreenCoatはバイオベース樹脂システムで普及が進んでいます。南欧はコスト効率の高い溶融亜鉛めっきシートを好む一方、ドイツおよび北欧諸国は文書化されたライフサイクルアセスメントを持つプレミアムラミネートを好みます。

中東・アフリカおよび南米は小さなシェアを占めますが、選択的な成長を示しています。サウジアラビアのビジョン2030プロジェクトは沿岸リゾート向けの耐食クラッディングを必要としています。ブラジルの建設サイクルはコーティング屋根材への需要を支援し、アルゼンチンは輸出車両にラミネートアルミニウムを使用しています。これらの地域は、インフラおよび資源投資が金属コイルラミネーション市場における漸進的成長をいかに持続させるかを示しています。

競合状況

市場は中程度に集中しており、ArcelorMittal、Hindalco Industries Ltd. (Novelis)、POSCO、日本製鉄、Tata Steelなどの主要プレーヤーが基材圧延と自社コーティング操業を統合しています。これらの企業はエンドツーエンドの利益率を獲得し、バンドル価格を提供しています。Material Sciences Corporation、LIENCHY、Laminators Incorporatedなどの独立系スペシャリストは、迅速切り替え生産ライン、抗菌フィルム、または電子機器向け導電性コーティングを提供することで競合しています。ArkemaやCortecなどの特殊化学品企業はPFASフリーおよびバイオベース樹脂を提供し、コンバーターが耐久性を損なうことなく規制要件を満たすことを可能にしています。

技術的進歩は主要な差別化要因です。IST METZとKoenig & BauerのUV硬化システムは毎分400メートルを超える速度で稼働し、エネルギー消費を削減して自動車受注を獲得しています。Novelisは循環型経済目標に沿った事前適用フィルム付き高リサイクルコンテンツアルミニウムの特許を申請しています。ThyssenKruppのPladur Aestheticは、オーブン負荷を排除しながら光沢均一性を一致させることで粉体塗装家電を代替しています。コモディティ屋根材では価格競争が激しい一方、高性能ニッチはESG優位性を示し迅速なプロトタイピングを提供する企業に報酬を与えます。全体として、基材管理と低炭素または機能性コーティングを組み合わせた企業が金属コイルラミネーション市場において強力な競争的地位を維持しています。

金属コイルラミネーション産業のリーダー企業

POSCO

Tata Steel

ArcelorMittal

NIPPON STEEL CORPORATION

Hindalco Industries Ltd. (Novelis)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NIPPON STEEL CORPORATIONは149億USDのUSスチール買収を完了し、電気鋼生産における地位を強化しました。この動向は、EVモーターおよびトランスフォーマーラミネーション向けの高品質電気鋼の安定供給を確保することで、金属コイルラミネーション市場に影響を与えました。

- 2025年5月:Tata Steelはインド・オディシャ州のカリンガナガル工場のフェーズII拡張を開業し、粗鋼生産能力を年間300万トン(MTPA)から800万トンに増加させました。この拡張は高品質鋼の安定供給を確保することで、金属コイルラミネーション市場における需要増大を支援すると期待されています。

世界の金属コイルラミネーション市場レポートの調査範囲

金属コイルラミネーションは、プラスチックフィルムや金属箔などの薄い材料層を、通常はアルミニウム、鋼、または銅の金属コイルに接合し、その性能と外観を向上させる連続工業プロセスです。このプロセスは通常、熱、圧力、または接着剤を使用した連続生産ラインで実施され、耐久性のある複合材料を生産します。

金属コイルラミネーション市場は、ラミネーションタイプ、基材金属、ラミネート材料、用途、エンドユーザー産業、地域にセグメント化されています。ラミネーションタイプ別では、市場は熱ラミネーション、接着剤ラミネーション、コールドラミネーション、UVラミネーション、静電ラミネーションにセグメント化されています。基材金属別では、市場は鋼コイル、アルミニウムコイル、銅コイル、その他の基材金属(亜鉛、ニッケル合金)にセグメント化されています。ラミネート材料別では、市場はポリエチレンテレフタレート(PET)フィルム、ポリ塩化ビニル(PVC)フィルム、二軸延伸ポリプロピレン(BOPP)フィルム、紙ベースのラミネート、その他のラミネート材料(アクリル、フッ素ポリマー)にセグメント化されています。用途別では、市場は建築パネルおよびクラッディング、家庭用電化製品、家具および内装デザイン、電気キャビネットおよび機器、自動車パネルおよびトリム、産業用保管およびラック、その他の用途(サイネージ、消費者向け)にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、消費者向け家電、自動車・輸送、電気・電子、家具・内装デザイン、産業・製造、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の17カ国における金属コイルラミネーションの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 熱ラミネーション |

| 接着剤ラミネーション |

| コールドラミネーション |

| UVラミネーション |

| 静電ラミネーション |

| 鋼コイル |

| アルミニウムコイル |

| 銅コイル |

| その他の基材金属(亜鉛、ニッケル合金) |

| ポリエチレンテレフタレート(PET)フィルム |

| ポリ塩化ビニル(PVC)フィルム |

| 二軸延伸ポリプロピレン(BOPPフィルム) |

| 紙ベースのラミネート |

| その他のラミネート材料(アクリル、フッ素ポリマー) |

| 建築パネルおよびクラッディング |

| 家庭用電化製品 |

| 家具および内装デザイン |

| 電気キャビネットおよび機器 |

| 自動車パネルおよびトリム |

| 産業用保管およびラック |

| その他の用途(サイネージ、消費者向け) |

| 建築・建設 |

| 消費者向け家電 |

| 自動車・輸送 |

| 電気・電子 |

| 家具・内装デザイン |

| 産業・製造 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| ラミネーションタイプ別 | 熱ラミネーション | |

| 接着剤ラミネーション | ||

| コールドラミネーション | ||

| UVラミネーション | ||

| 静電ラミネーション | ||

| 基材金属別 | 鋼コイル | |

| アルミニウムコイル | ||

| 銅コイル | ||

| その他の基材金属(亜鉛、ニッケル合金) | ||

| ラミネート材料別 | ポリエチレンテレフタレート(PET)フィルム | |

| ポリ塩化ビニル(PVC)フィルム | ||

| 二軸延伸ポリプロピレン(BOPPフィルム) | ||

| 紙ベースのラミネート | ||

| その他のラミネート材料(アクリル、フッ素ポリマー) | ||

| 用途別 | 建築パネルおよびクラッディング | |

| 家庭用電化製品 | ||

| 家具および内装デザイン | ||

| 電気キャビネットおよび機器 | ||

| 自動車パネルおよびトリム | ||

| 産業用保管およびラック | ||

| その他の用途(サイネージ、消費者向け) | ||

| エンドユーザー産業別 | 建築・建設 | |

| 消費者向け家電 | ||

| 自動車・輸送 | ||

| 電気・電子 | ||

| 家具・内装デザイン | ||

| 産業・製造 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

金属コイルラミネーション市場の規模はどのくらいですか?

金属コイルラミネーション市場は2026年に52億4,000万USDの規模を有し、2031年までに69億3,000万USDに達すると予測されています。

2031年にかけて最も速く成長しているラミネーションタイプはどれですか?

UVラミネーションは、熱オーブンと比較してエネルギー使用量を最大70%削減し、炭素賦課金を回避できることから、2031年にかけてCAGR 6.35%でリードしています。

金属ラミネーションにおいてアルミニウムコイルがシェアを拡大している理由は何ですか?

自動車メーカーは2027年のCO₂規制を満たすために車両軽量化を求めており、アルミニウムコイルは価格が高いものの、大幅な質量削減とリサイクル可能性の利点を提供しています。

PFAS規制によって推進される材料シフトとは何ですか?

買い手は従来のPVDFを、耐候性を維持しながら2026年排出規制を回避するPFASフリーのアクリルおよびハイブリッドフッ素ポリマーフィルムに置き換えています。

最終更新日: