銅張積層板市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.82 十億米ドル |

| 市場規模 (2031) | 24.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銅張積層板市場分析

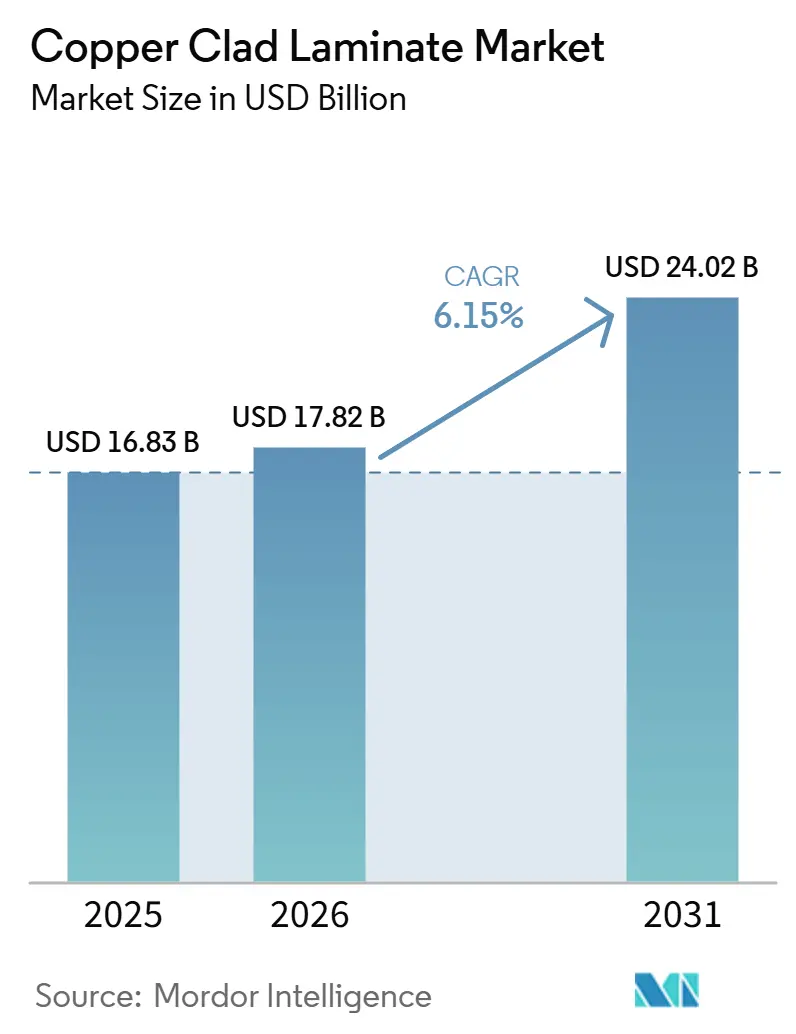

銅張積層板市場規模は2025年に168億3,000万米ドルと評価され、2026年の178億2,000万米ドルから2031年には240億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.15%です。AIサーバー基板および車載レーダー向けの特殊グレードは30〜50%の価格プレミアムを獲得しており、コモディティFR-4から高付加価値製品へと収益構成がシフトしています。ハイパースケーラーが主導する認定サイクルが生産計画を左右しており、Shengyi TechnologyおよびTaiwan Union TechnologyとのNvidiaのM10認定は、単一プログラムがいかに生産能力と利益率を方向転換させるかを示しています。自動車の電動化、5Gおよび新興6Gネットワークの展開、GaN/SiCパワーモジュールへの需要が、高熱・超低損失材料への価値移行を後押ししています。2026年に見込まれる原材料コストの低下は一時的な利益率改善をもたらす一方、より厳格なグローバルEHS規制への対応がハロゲンフリー・低炭素生産ラインへの設備投資を押し上げています。

主要レポートのポイント

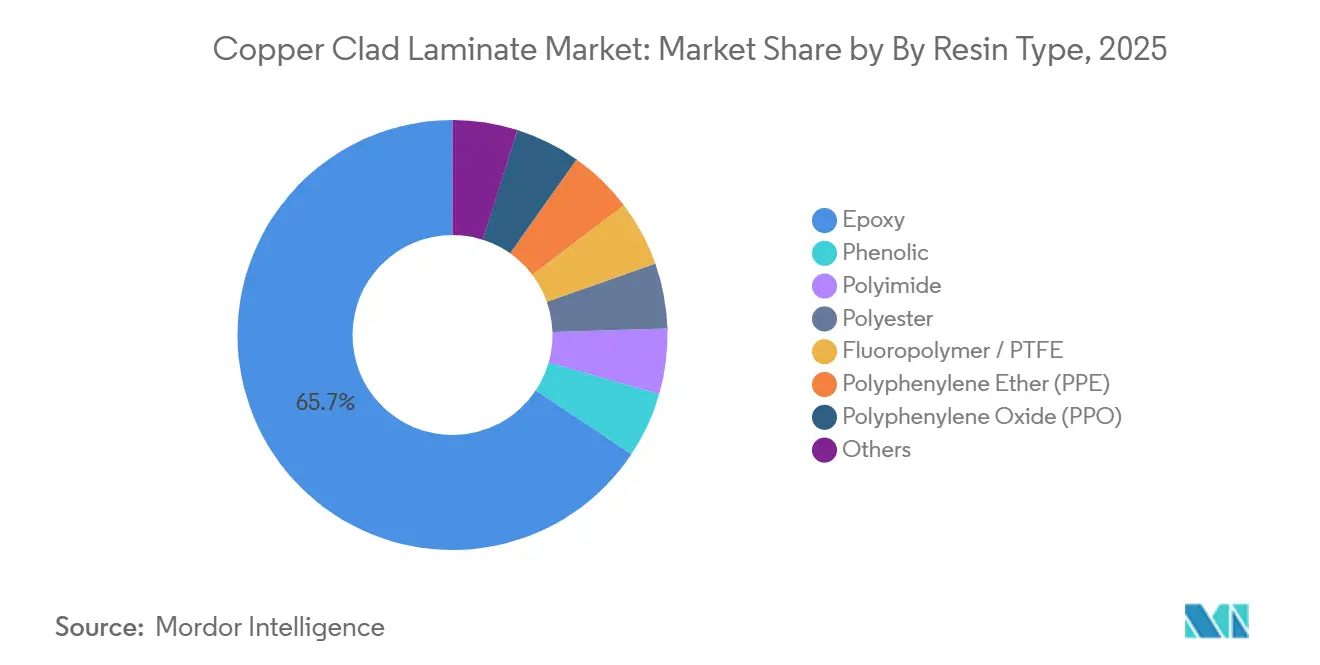

- 樹脂タイプ別では、エポキシが2025年の銅張積層板市場シェアの65.66%を占め、ポリイミドが2026年から2031年にかけて最高の7.12%のCAGRを記録しました。

- 形態タイプ別では、リジッド基板が2025年の銅張積層板市場規模の78.21%を占め、フレキシブル積層板は2031年までに7.34%のCAGRで成長すると予測されています。

- 補強材料別では、ガラス繊維が2025年の銅張積層板市場規模の72.19%を占め、複合材料は2031年までに7.56%のCAGRで成長すると予測されています。

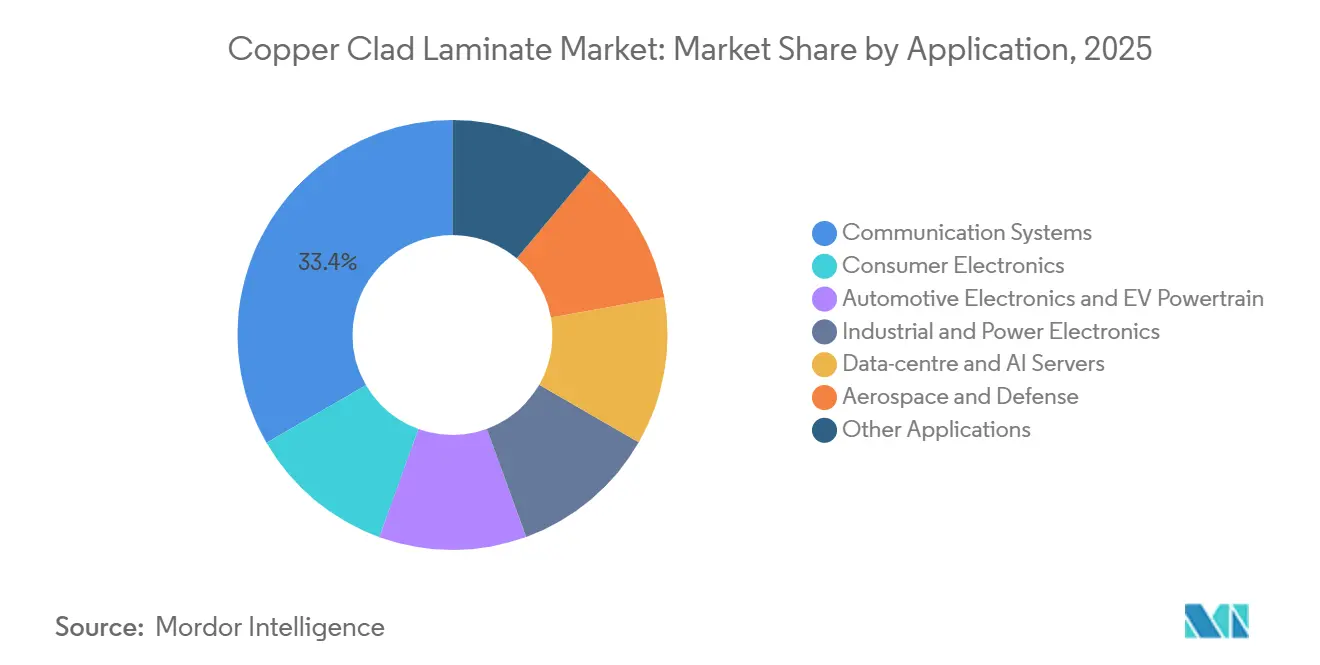

- 用途別では、通信システムが2025年に33.36%の収益を貢献し、車載電子機器が2031年までに最速の7.67%のCAGRを達成しました。

- 地域別では、アジア太平洋が2025年のグローバル収益の35.38%を占め、2031年までに7.78%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル銅張積層板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子機器およびPCBへの堅調な需要 | +1.2% | アジア太平洋主導のグローバル(成長の50%超) | 中期(2〜4年) |

| 5Gネットワークインフラの加速 | +1.0% | 北米、欧州、中国、韓国、日本 | 短期(2年以内) |

| 自動車の電動化およびADAS普及 | +1.5% | 中国、EU、北米、インド・タイへの波及 | 長期(4年以上) |

| AIサーバー基板における埋め込みキャパシタンスの必要性 | +1.3% | 北米ハイパースケーラー、台湾・中国クラスター | 中期(2〜4年) |

| GaN/SiCパワーモジュールの台頭 | +0.9% | EV・産業用電力セグメントに集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子機器およびPCBへの堅調な需要がベースライン成長を牽引

インドの電子機器生産高は2015年度の1兆9,000億インドルピー(296億米ドル)から2024年度には9兆5,200億インドルピー(1,130億米ドル)へと増加し、国内PCB需要を高め、銅張積層板市場を押し上げています。2026年1月に電子部品製造スキームの下で承認された22件のプロジェクトにより、国内積層板およびPCB(プリント回路基板)工場を対象とした4兆1,863億インドルピー(44億3,800万米ドル)の投資が解禁されました。高層HDI(高密度相互接続)基板に統合するサプライヤーは、低コストFR-4が価格圧力に直面する中でも、より高い利益率を確保しています。

5Gネットワークインフラ展開の加速が高周波銅張積層板の採用を促進

5G基地局の建設には、24〜77GHzにわたって誘電損失が0.005未満の積層板が必要であり、このニッチ市場はRO3003およびRO4830 Plusファミリーによって対応されています[1]J. Smith、「エネルギー効率の高い5G材料要件」、agcmmm.com。Taiwan Union Technologyのハロゲンフリー・カーボンニュートラル材料に向けた研究開発は、通信事業者が性能と持続可能性の両方を求めていることを示しています。初期の6G研究はすでにサブTHz帯で動作するポリイミドフィルムのプロトタイプを促進していますが、技術成熟度レベル(TRL)は3〜6の段階にとどまっています。

自動車の電動化とADAS普及が材料仕様を再定義

電動パワートレインにより、1台あたりのPCB搭載量は約70米ドルから250米ドルへと増加し、200℃超の耐熱性と77GHzでの安定した誘電定数を持つ積層板が求められています。Rogersは2025年2月にこれらの要件を満たすRO4830 Plusを発売しました。Panasonicは2028年までにタイのMEGTRON生産能力を倍増させるために170億円(1億880万米ドル)を投じることを表明し、自動車メーカーの高熱基板への移行に対応しています。

AIサーバー基板が超薄型埋め込みキャパシタンス銅張積層板を必要とする

NvidiaのBlackwellおよびRubin GPU向けデータセンター基板には、25μmという薄さの誘電体層が必要です。DoosanはElite Materialが2025年のGB300テストに不合格となった後、Rubin向けの独占供給を獲得し、勝者総取りのダイナミクスを示しています。認定取得の成功は参入障壁を高め、適合サプライヤーに複数年にわたる収益源をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および石油系樹脂の価格変動 | -0.8% | 中国・台湾で深刻なグローバル | 短期(2年以内) |

| より厳格なグローバルEHSおよびカーボン規制 | -0.5% | EU、北米、中国、ASEAN | 中期(2〜4年) |

| 次世代生産向け設備投資の膨張 | -0.4% | タイ、インド、ベトナム、グローバルの生産能力増強 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅および石油系樹脂の価格変動が利益率を圧迫

ロンドン金属取引所の銅価格は2024年に1トンあたり13,842米ドル近辺でピークを迎えた後に落ち着き、エポキシ樹脂原料コストはアジア太平洋のサプライチェーン混乱と石油価格の変動に牽引されて2025年まで年率7〜10%上昇しました[2]Land and Houses Bank PLC、「金属・樹脂価格見通し」、landandhouses.co.th。Resonac Holdingsは2026年3月より30%の値上げを実施し、Kingboard LaminatesおよびNan Ya Plasticsも2025年に複数回の価格調整を行いましたが、これらの対応は原材料コストの急騰に3〜6ヶ月遅れるため、その間の粗利益率を圧迫しています。銅箔や樹脂生産への垂直統合を持たない中小規模の銅張積層板メーカーは特に脆弱であり、固定価格契約を交渉するスケールを持たず、コスト上昇を下流に転嫁せずに吸収することができないため、価格安定性を提供できる大手競合他社にシェアを奪われるリスクがあります。

より厳格なグローバルEHSおよびカーボンフットプリント規制がコンプライアンスコストを引き上げる

REACH、RoHS、カーボン国境調整措置により、ハロゲンフリー化学品および再生可能エネルギーへの投資が強制されています。Taiwan Union Technologyは3年間で1,820MWhを節約し、925.9トンのCO₂排出を回避しており、OEMが現在求める効率化プログラムの規模を示しています。これらのプログラムに参加しないサプライヤーは、ハイパースケーラーの入札から失格となるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの数量リーダーシップ対ポリイミドの価値成長

エポキシは2025年の数量の65.66%を占め、民生用機器向けコモディティ基板を支えていますが、ポリイミドは航空宇宙およびフレキシブル電子機器が250℃までの耐久性を求めるため、2031年までに7.12%のCAGRでより速い成長を達成しました。特殊フッ素ポリマーグレードは規模は小さいものの、ミリ波レーダー要件を満たすことでエポキシの3〜5倍の価格を獲得しています。Shengyi等のサプライヤーはPTFE能力を統合して埋め込みキャパシタンスサーバー案件を確保しており、樹脂の選択が利益率の幅を決定することを示しています。

高性能ブレンドはCTEミスマッチを低減するためにエポキシとPPOを組み合わせ、多層サーバー基板をサポートしています。フェノールおよび紙基材製品は片面用途の縮小に伴い減少しています。Arlonの85NやPanasonicのHIPERシリーズを含む複合樹脂の新製品は、航空宇宙およびEVインバーターのニッチ市場を獲得し、原材料価格変動時の価格決定力維持に貢献しています。

形態タイプ別:リジッドの優位性とフレキシブルの勢い

リジッド製品は2025年の収益の78.21%を占めましたが、折りたたみスマートフォンやウェアラブル機器の需要により、フレキシブル積層板は2031年までに7.34%のCAGRで成長しています。DoosanのFCCLは100万回以上の折り曲げに対する耐久性を実証しており、Taiflex社の3,500万米ドルのタイ工場は車載インテリアおよびディスプレイモジュールをサポートする予定です。

リジッドフレックスハイブリッドは医療機器やロボティクスへの展開が進んでおり、2〜3倍のコストプレミアムを獲得しています。超薄型銅ハンドリングおよび接着剤レス積層を習得したサプライヤーは、設計採用の粘着性を確保しています。一方、大規模なリジッド生産者は内製ガラス繊維および銅箔によるスケールメリットを守り、コモディティFR-4での積極的な価格設定によりシェアを保護しています。

補強材料別:ガラス繊維のスケール対複合材料の性能

ガラス繊維は2025年の数量の72.19%を占め、低コストと成熟したロジスティクスを提供しています。アラミド、LCP、またはセラミック繊維の複合補強材は、レーダー、EVパワートレイン、衛星ペイロードが低い熱膨張係数(CTE)と軽量化を必要とするため、7.56%のCAGRで予測されています。Fulltechのタイへの投資は、高層サーバー基板向けの次世代ガラス繊維の供給を目的としています。

複合材料はガラス繊維の2〜10倍の価格を誇りますが、より小規模で高利益率の受注に対応しています。液晶ポリマー層は、誘電定数3.0未満を必要とするスマートフォンおよび自動運転車のアンテナモジュールを実現します。紙補強材は多層需要の主流化に伴い構造的な衰退局面にあります。

用途別:通信がリード、自動車が加速

通信システムは2025年の需要の33.36%を占め、5G基地局およびデータセンタースイッチが中核を担っています。車載電子機器は7.67%のCAGRで拡大すると予測されており、車両向け銅張積層板市場規模は2025年の28億米ドルから2031年には43億米ドルへと拡大します。バッテリー管理システム、車載充電器、レーダーモジュールが主要な成長ドライバーです。

民生用電子機器は出荷成長の鈍化により依然として大きな市場ですが低利益率です。産業用電力および再生可能エネルギーインバーターは、2W/mK超の熱伝導率を持つ高熱積層板の需要を高めています。航空宇宙・防衛は数量は少ないものの、ポリイミド/PTFE材料に対して1m²あたり50〜200米ドルを支払い、認定サプライヤーに不釣り合いに大きな利益プールを提供しています。

地域分析

アジア太平洋は2025年の収益の35.38%を生み出し、2031年までに7.78%のCAGRで成長すると予測されています。タイとインドだけでもインセンティブ主導の投資が発表されており、国内積層板需要を触媒しています。中国は最大の消費基盤を維持していますが、地政学的変化により台湾および中国本土企業が東南アジアへのシフトを進めており、タイのPCBシェアは2026年にグローバルで5%を超えると予想されています。

北米と欧州は合わせてグローバル収益の約半分を占めており、航空宇宙、防衛、ハイパースケールデータセンターが牽引しています。AGC Multi Material Americaはトライテックを通じた流通を拡大し、米国のサプライセキュリティを強化しました。EUのカーボン政策はコンプライアンスのハードルを引き上げており、ハロゲンフリーおよび再生可能エネルギーへのアップグレードに資金を投じられる大手既存企業に有利に働いています。

南米および中東・アフリカは2025年において最も低いシェアを占めていました。ブラジルの自動車回復とアラビア湾岸諸国の通信プロジェクトはホワイトスペース成長の機会を提供していますが、インフラのギャップと上流原料の限界が近期の普及を抑制しています。地域の製造エコシステムが成熟するにつれ、現地技術サポートを提供するアーリームーバーがロイヤルティを獲得できる可能性があります。

競合環境

銅張積層板市場は中程度に分散しています。技術的リーダーシップが決定的な競争要因であり続けています。PanasonicのMEGTRON拡張、RogersのRO4830 Plus、IsolaのIS550Hは、樹脂と補強材のイノベーションが長期契約の基盤となることを示しています。IPC-4101およびUL 94 V-0への適合が参入を制限し、トレーサビリティ、信頼性、低カーボンフットプリントを提供できるサプライヤーにシェアを集中させています。

銅張積層板業界リーダー

Kingboard Laminates Holdings Ltd.

SHENGYI TECHNOLOGY CO., LTD.

NAN YA PLASTICS CORPORATION

Taiwan Union Technology Corporation

Panasonic Industry Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:デュポンはDesignCon 2025 Expoへの参加を発表し、AI向けプリント回路基板、5Gネットワーク、電気自動車用途向けに設計されたPyraluxフレックス回路積層板およびKaptonポリイミドフィルムを展示し、極限条件下での信号完全性と熱性能を強調しました。

- 2024年11月:世界最大の銅箔メーカーであるSK Nexilis Co.は、電気自動車需要の低下を背景とした資本調達戦略の一環として、フレキシブル銅張積層板を含む薄膜部門をAffirma Capitalに約7,230万米ドルで売却する交渉を開始しました。

- 2025年7月:チェンナイを拠点とする電子機器製造サービス企業Syrma SGS Technologyは、アンドラプラデシュ州にインド最大の多層プリント回路基板(PCB)および銅張積層板(CCL)製造ユニットを設立するために1,800億インドルピー(2億880万米ドル)を投資する計画です。この統合製造施設は2026〜27年度までに稼働する見込みです。

- 2025年2月:Resonac Corporationは、半導体パッケージの大型化に伴う課題の一つである反りを抑制する、次世代半導体パッケージ向けの低熱膨張銅張積層板を開発しました。Resonacは2026年にこの製品の量産開始を目指しています。

グローバル銅張積層板市場レポートの調査範囲

銅張積層板(CCL)はプリント回路基板(PCB)製造の基礎材料であり、絶縁基板(通常はエポキシ樹脂とガラス繊維)の片面または両面に銅箔を積層したものです。電子機器の導電経路、構造的完全性、絶縁性を提供し、民生用電子機器、自動車、5Gインフラに広く使用されています。

銅張積層板市場は、樹脂タイプ、形態タイプ、補強材料、用途、地域別にセグメント化されています。樹脂タイプ別では、エポキシ、フェノール、ポリイミド、ポリエステル、フッ素ポリマー/PTFE、ポリフェニレンエーテル(PPE)、ポリフェニレンオキシド(PPO)、その他にセグメント化されています。形態タイプ別では、リジッドとフレキシブルにセグメント化されています。補強材料別では、ガラス繊維織物、紙基材、複合材料/アラミド/LCP、その他の材料にセグメント化されています。用途別では、通信システム、民生用電子機器、車載電子機器およびEVパワートレイン、産業・電力電子機器、データセンターおよびAIサーバー、航空宇宙・防衛、その他の用途にセグメント化されています。本レポートは、主要地域の15カ国における銅張積層板の市場規模および予測(金額:米ドル)も対象としています。

| エポキシ |

| フェノール |

| ポリイミド |

| ポリエステル |

| フッ素ポリマー/PTFE |

| ポリフェニレンエーテル(PPE) |

| ポリフェニレンオキシド(PPO) |

| その他 |

| リジッド |

| フレキシブル |

| ガラス繊維織物 |

| 紙基材 |

| 複合材料/アラミド/LCP |

| その他の材料 |

| 通信システム |

| 民生用電子機器 |

| 車載電子機器およびEVパワートレイン |

| 産業・電力電子機器 |

| データセンターおよびAIサーバー |

| 航空宇宙・防衛 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 樹脂タイプ別 | エポキシ | |

| フェノール | ||

| ポリイミド | ||

| ポリエステル | ||

| フッ素ポリマー/PTFE | ||

| ポリフェニレンエーテル(PPE) | ||

| ポリフェニレンオキシド(PPO) | ||

| その他 | ||

| 形態タイプ別 | リジッド | |

| フレキシブル | ||

| 補強材料別 | ガラス繊維織物 | |

| 紙基材 | ||

| 複合材料/アラミド/LCP | ||

| その他の材料 | ||

| 用途別 | 通信システム | |

| 民生用電子機器 | ||

| 車載電子機器およびEVパワートレイン | ||

| 産業・電力電子機器 | ||

| データセンターおよびAIサーバー | ||

| 航空宇宙・防衛 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

銅張積層板のグローバル需要はどのくらいの速さで成長していますか?

銅張積層板市場規模は2025年に168億3,000万米ドルと評価され、2026年の178億2,000万米ドルから2031年には240億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.15%です。

最も価値シェアを伸ばしている樹脂タイプはどれですか?

ポリイミドグレードは、航空宇宙、フレキシブル電子機器、高温車載用途の需要により、2031年までに7.12%のCAGRで成長しています。

ハイパースケーラーが積層板サプライヤーにとって重要な顧客である理由は何ですか?

NvidiaのRubin AIボードなどのプログラムは超薄型埋め込みキャパシタンス積層板を必要とし、認定サプライヤーに複数年契約を付与することで、市場シェアを急速に変化させています。

フレキシブル積層板の需要を牽引しているものは何ですか?

折りたたみスマートフォン、ウェアラブル機器、車載インテリアディスプレイは100万回以上の折り曲げに耐える基板を必要とし、フレキシブル銅張積層板を7.34%のCAGRへと押し上げています。

持続可能性規制は生産者にどのような影響を与えていますか?

REACH、RoHS、カーボン国境調整措置により、ハロゲンフリー化学品および再生可能エネルギーへの投資が強制され、コンプライアンスコストが上昇していますが、アーリームーバーには競争上の優位性をもたらしています。

最終更新日: