PETフィルムコーティング鋼コイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.20 十億米ドル |

| 市場規模 (2031) | 22.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPETフィルムコーティング鋼コイル市場分析

PETフィルムコーティング鋼コイル市場規模は、2025年の163億5,000万米ドルから2026年には172億米ドルに成長し、2026年~2031年にかけて5.18%のCAGRで2031年までに221億4,000万米ドルに達すると予測されています。アジア太平洋地域は、家電・電気機器生産がインドおよび中国へ移行するにつれて需要の中核であり続けており、欧州および北米では低VOC(揮発性有機化合物)規制および循環経済規則への対応として塩素フリーラミネートの仕様採用が加速しています。PVCからポリエチレンテレフタレートコーティングへの構造的転換は、OEM(相手先ブランド製造業者)の組立サイクルを短縮し保証クレームを削減する耐傷性・色安定性仕上げによって強化されています。沿岸インフラおよび再生可能エネルギー資産における腐食規制が、基材選択をガルバリュームおよびアルジンクへと移行させており、新たなコーティングライン投資を促進しています。統合製鉄所は、自社冷延能力とインハウスPETラミネーションを組み合わせることでサプライチェーンを強化し、アジアの樹脂集中リスクおよび貿易救済調査にさらされた市場においてフィルム引取量を確保しています。

主要レポートの要点

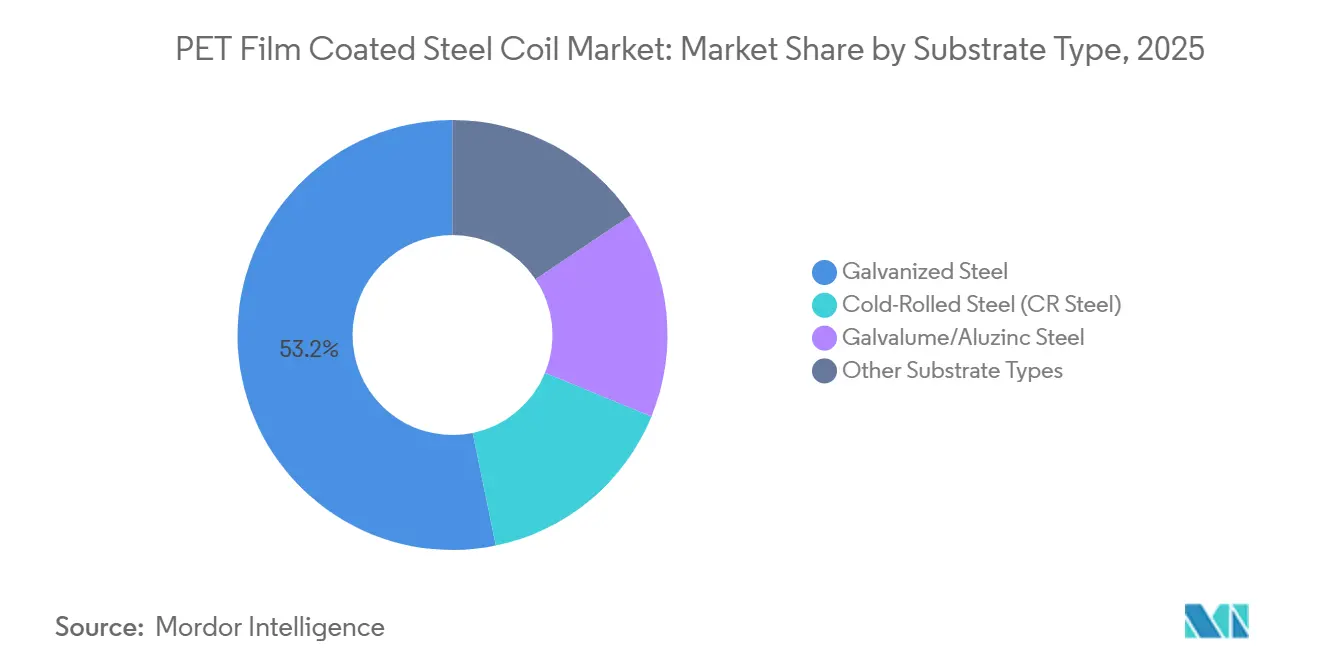

- 基材タイプ別では、溶融亜鉛めっき鋼板が2025年のPETフィルムコーティング鋼コイル市場シェアの53.22%を占め、ガルバリューム/アルジンクは2031年までに5.81%のCAGRを記録すると予測されています。

- コーティングタイプ別では、片面PETフィルムコーティングが2025年に63.35%のシェアを獲得し、抗菌・機能性PETフィルムは2031年までに5.97%のCAGRで拡大する見込みです。

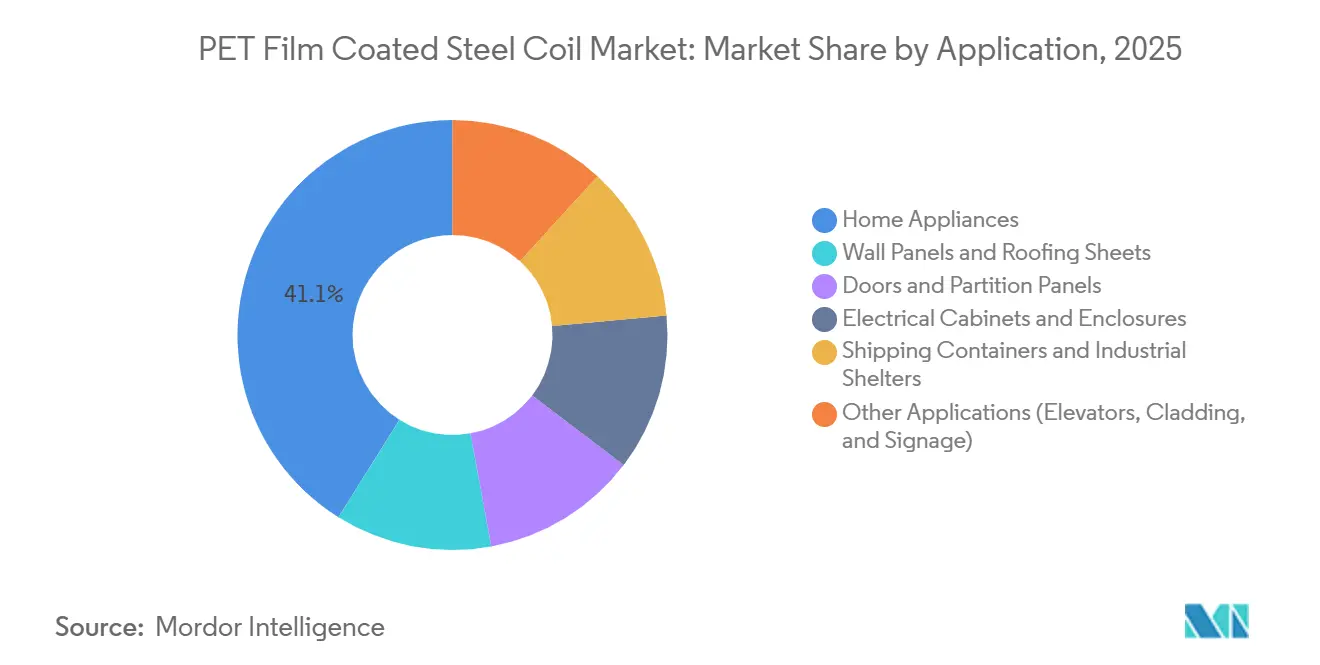

- 用途別では、家電が2025年の市場規模の41.11%を占め、電気キャビネットおよびエンクロージャーは予測期間(2026年~2031年)中に6.23%のCAGRで成長すると予測されています。

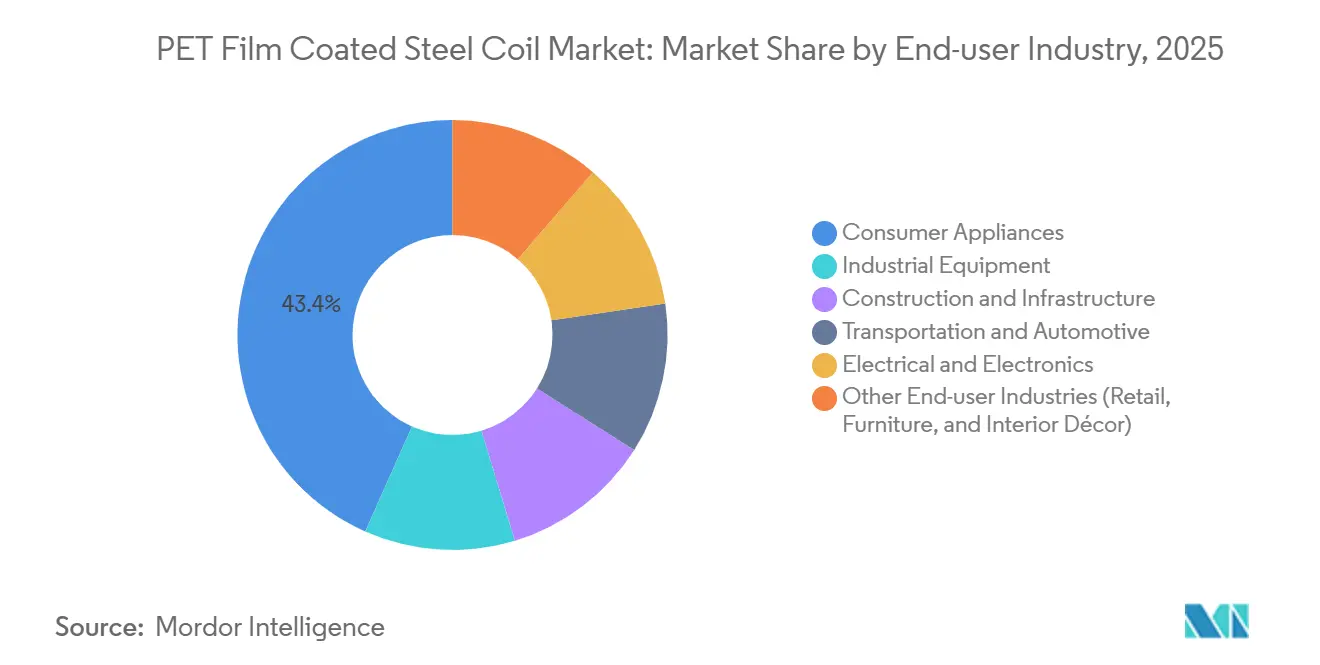

- エンドユーザー産業別では、民生用家電が2025年に43.36%の収益シェアで首位を占め、電気・電子は予測期間(2026年~2031年)中に6.32%のCAGRで成長すると予測されています。

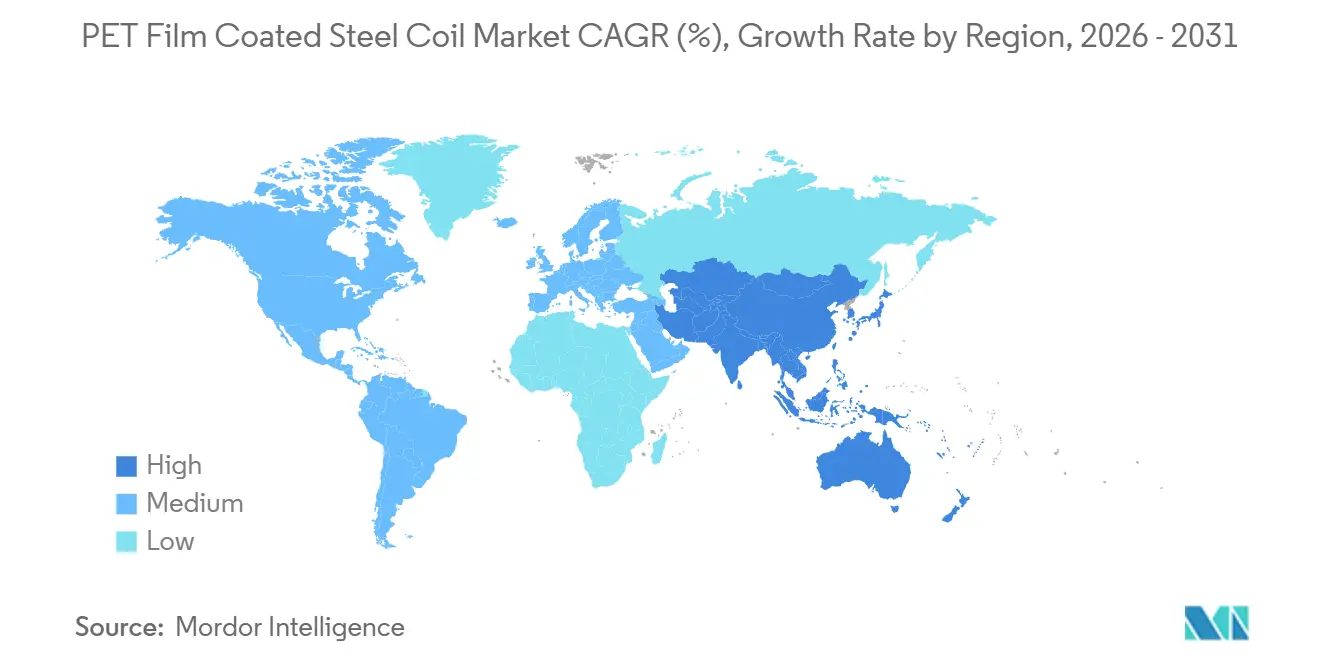

- 地域別では、アジア太平洋が2025年に52.26%のシェアを占め、2031年までに6.12%のCAGRで最も急成長する地域であり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のPETフィルムコーティング鋼コイル市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 意匠性鋼板を使用した家電製造の拡大 | +1.2% | アジア太平洋(中国、インド、ASEAN)、北米への波及 | 中期(2~4年) |

| 持続可能性の観点からPVCに代わるPETコーティング鋼板への選好 | +0.9% | 欧州および北米で規制加速を伴うグローバル | 長期(4年以上) |

| OEM採用を促進する耐傷性および色保持性の向上 | +0.8% | グローバル、民生用家電および電気・電子に集中 | 短期(2年以内) |

| IR反射コーティングを必要とするスマートホーム外装パネルへの採用 | +0.6% | 北米、欧州、都市部アジア太平洋市場 | 中期(2~4年) |

| 換気用レーザーマイクロ穿孔を可能にする超薄型PETフィルムの登場 | +0.4% | アジア太平洋中核(中国、日本、韓国)、欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

意匠性鋼板を使用した家電製造の拡大

アジア太平洋地域の白物家電メーカーは、組立後塗装を回避し、揮発性有機化合物排出を削減し、均一な光沢を実現するためにPETラミネートを採用しています。Jindal Indiaの2026年2月のコーティングラインは付加価値生産能力を60%引き上げ、年間30万トンとなり、冷蔵庫、洗濯機筐体、太陽光構造物を対象としています[1]Jindal India、「新金属コーティングライン稼働」、jindalindia.com。ArcelorMittal Nippon Steel Indiaは、家電OEM向けに位置付けた2つの新コーティングブランドで付加価値収益シェアを75%に引き上げることを目指しています。電子商取引の流通が拡大するにつれ、耐凹み・耐傷性パネルが長い物流チェーンを経てもショールーム仕上げを維持し、マージンプールを下流ラミネーション側へシフトさせています。

持続可能性の観点からPVCに代わるPETコーティング鋼板への選好

規制当局は塩素化学と低リサイクル性を理由にPVCを段階的に廃止しています。ドイツの2024年12月の国家循環経済戦略は、ポリマー別リサイクル含有量割当とデジタル製品パスポートを導入し、モノマテリアルPET設計を奨励しています[2]連邦環境省、「国家循環経済戦略」、bmuv.de。欧州連合の包装規制草案は2030年までに70%のリサイクルを目指しており、材料回収を妨げるPVCコーティングよりも塩素フリーPETラミネートが好まれています。査読済み研究では、PETコーティング鋼板がバリア完全性を維持しながら塗装VOCを排除することが示されています。

OEM採用を促進する耐傷性および色保持性の向上

家電メーカーは、ポリエステル塗料と比較してPETの表面硬度と光沢保持性が高い点を評価しています。20年間の屋外暴露試験では、ΔE(デルタE)5未満の色変化が確認されており、プレミアム保証を支持しています。銀イオン配合の抗菌PETフィルムはISO 22196に基づき99%以上の除菌率を達成し、病院や食品工場に対応しています。2026年2月の研究では、Cu@Agナノ粒子PETフィルムが108.79 MPaの引張強度を維持し、熱安定性を損なうことなく抗菌ハローを拡大することが報告されました。

IR反射コーティングを必要とするスマートホーム外装パネルへの採用

スマートビルのファサードにはエンクロージャー温度を上昇させるセンサーが組み込まれており、IR反射PETコーティングはアクティブ冷却なしに熱を緩和します。Tata BlueScopeはインドの太陽光反射鋼板によりHVAC(暖房・換気・空調)コストが15%削減されると報告しています。真空蒸着PETは輻射バリア性能を発揮しながら、高級建築向けに装飾的なホログラフィック仕上げを提供します。LEED(エネルギーと環境デザインにおけるリーダーシップ)などのグリーンビルディング認証はクールルーフ指標を組み込んでおり、北米および欧州での需要を押し上げています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多層コーティング基材の限られたリサイクル性 | -0.7% | PPWRおよびNCES義務により欧州で深刻なグローバル | 中期(2~4年) |

| 接着および膜剥離における技術的課題 | -0.5% | 高成形用途(自動車、深絞り家電)に集中するグローバル | 短期(2年以内) |

| アジア域外でのPETグレードフィルムの世界的供給不足 | -0.4% | 北米、欧州、中東・アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多層コーティング基材の限られたリサイクル性

融合したポリマー・金属界面は機械的分離に抵抗し、欧州のリサイクル目標達成を複雑にしています。クリーナープロダクションのレビューでは、多層フィルムがすでに軟包装生産量の17%を占めているものの、現在の規模では高度な回収ルートが焼却と比較してGHGを21%増加させることが判明しています。化学的解重合オプションは商業的に実証されておらず、メーカーは水溶性接着剤や分割層設計の試験を迫られています。

接着および膜剥離における技術的課題

深絞り加工では基材ひずみが30%を超える場合があり、表面処理、接着剤化学、またはラミネート張力が仕様から逸脱すると端部剥離のリスクがあります。食品缶用二層PETは、ポリマー総厚が12.5 µmを超えた場合にのみ毎秒2メートルのアイロニングに耐えました。屋外の湿気は界面剥離を加速させるため、厳格なISO 9227塩水噴霧試験およびISO 6270-1結露試験が求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材タイプ別:耐食性ガルバリュームが加速

溶融亜鉛めっきコイルは2025年に53.22%の収益を上げましたが、沿岸インフラがISO 12944 C4-C5耐久性を採用するにつれ、ガルバリューム/アルジンク鋼は予測期間(2026年~2031年)中に5.81%のCAGRで成長すると予測されています。塩水噴霧試験では、ガルバリュームは2,000時間後に年間わずか0.03 mmしか腐食せず、20年以上の現場寿命を実現します。ガルバリューム基材のPETフィルムコーティング鋼コイル市場規模は、1トン当たり150米ドルのプレミアム価格を考慮しても、溶融亜鉛めっきよりも速く拡大する見込みです。メーカーは、接着を妨げ改質プライマーを必要とする高い酸化アルミニウム含有量に対応するため、接着層を再調整しています。

新コーティングラインにおける高度なAI品質管理は、均一なガルバリューム厚さ管理を支援し、歩留まりを向上させます。予知保全はすでに中国の製鉄所で計画外ダウンタイムを50%削減し、プロジェクト経済性を高グレードの金属コーティングへと傾けています。再生可能エネルギー農場やデータセンターキャンパスが湿潤な沿岸地帯に集積するにつれ、ガルバリュームおよびアルジンク向けPETフィルムコーティング鋼コイル市場需要は2031年まで増加し続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コーティングタイプ別:機能性フィルムが衛生プレミアムを獲得

片面PETフィルムコーティングは、ほとんどの家電背面パネルが前面保護のみを必要とするため、2025年に63.35%の収益を維持しました。しかし、抗菌・機能性PETフィルムのPETフィルムコーティング鋼コイル市場規模は、病院、食堂、クリーンルームがISO 22196準拠ソリューションを採用するにつれ、予測期間(2026年~2031年)中に5.97%のCAGRで成長しています。銀イオンコーティングは変色なしに10年間にわたり99%以上の除菌効果を維持します。

両面、マット、UV安定製品は、両面が見える、または日光暴露が激しい建築内装やエレベーターキャビンに使用されます。機能的差別化はアジアのコモディティ過剰生産能力からマージンを守ります。ナノ粒子、防指紋、IR反射バリアントは20~40%のプレミアムを獲得し、サプライヤーが樹脂コスト急騰を相殺するのに役立っています。添加剤の共押出を統合した市場リーダーは、ストリップ塗装競合他社に対してPETフィルムコーティング鋼コイル市場シェアを拡大する立場にあります。

用途別:電気エンクロージャーが最速成長を記録

家電は2025年に41.11%で収益首位を維持していますが、データセンターおよび再生可能エネルギーの建設拡大により、電気キャビネットおよびエンクロージャーは予測期間(2026年~2031年)中に6.23%のCAGRに達します。ISO 12944 C3-C5定格キャビネットのPETフィルムコーティング鋼コイル市場規模は、OEMが現場塗装を省略する工場仕上げシェルを採用するにつれ拡大します。モジュール式データホールは、事前ラミネート鋼板が試運転スケジュールを短縮するプラグアンドプレイスキッドを好み、EV充電インフラの展開には塩水噴霧およびUV劣化に耐える屋外定格筐体が必要です。

壁パネル、屋根シート、ドアは反射PETフィルムを採用して熱負荷を削減します。輸送コンテナは腐食保護と塗装システムに対する軽量化の恩恵を受けますが、高ひずみ変形における機械的剥離リスクが依然として普及を制限しています。IP67侵入定格およびUL認定難燃性を認証できるサプライヤーは、PETフィルムコーティング鋼コイル市場内で先進電子エンクロージャーを獲得する明確な道筋を持っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:電子が家電を上回る

民生用家電は2025年に43.36%の収益を上げましたが、スマートホームデバイス、EVチャージャー、パワーインバーターがエンクロージャー数を増加させるにつれ、電気・電子は予測期間(2026年~2031年)中に6.32%のCAGRで成長すると予測されています。PETフィルムコーティング鋼コイル市場需要は、Nippon Steelの高グレードラミネーション向け電気鋼板ラインのアップグレードに向けた2,130億円(14億3,000万米ドル)プログラムとともに増加しています。建設、インフラ、輸送もクールルーフラミネートおよび耐食コンテナパネルを統合しています。装飾家具および小売什器は木目調PETプリントを採用し、重量増加なしに美観用途を拡大しています。

電子分野の勢いは3つの変化から生まれています。分散型太陽光がインバーターボックスを追加し、ハイパースケールデータセンターがモジュール式電気室を標準化し、IoT(モノのインターネット)センサーがファサードパネルに組み込まれています。インラインメタライゼーションおよびレーザー穿孔PETフィルムは、電磁シールドおよび結露制御でこれらのユースケースに対応し、高仕様機能層へのPETフィルムコーティング鋼コイル市場の方向性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に52.26%の収益を上げ、2031年まで6.12%のCAGRで成長します。インドの新たに稼働した110億インドルピー(約1億3,200万米ドル)のラインは国内コーティング鋼板能力を引き上げ、家電および太陽光ラック向けに年間30万トンを目指しています。ArcelorMittal Nippon Steelは、インドの年間10%の家電需要成長を活用し、収益の75%を付加価値グレードへシフトしています。中国の樹脂余剰はアンチダンピング案件が増加する中でも輸出を支え、稼働率を75%近くに維持しています。ASEANのブリキ拡張はPETラミネートを地域サプライチェーンにさらに組み込んでいます。

北米および欧州は出荷量の成長は緩やかですが、VOC規制およびリサイクル含有量割当に牽引されてトン当たりマージンが高くなっています。米国環境保護庁(EPA)は鉄鋼大気規制の遵守期限を2027年4月に移行し、国内ラミネーターの基材コストに影響を与えています。ドイツの循環経済プログラムは2030年までにデジタル製品パスポートを義務付け、追跡可能なPETコーティングを後押ししています。軟質コンバーター需要が低迷する中、輸送費プレミアムが2025年第4四半期に米国のBOPET(二軸延伸ポリエチレンテレフタレート)価格を押し上げました。

南米および中東・アフリカは規模は小さいながらも機会に富む地域であり、インフラ大型プロジェクトや石油化学プラントが耐食クラッディングを必要としています。アジアのフィルム輸入への依存がボラティリティを高めていますが、現地スリッティングセンターがリードタイムを短縮し、PETフィルムコーティング鋼コイル市場の普及率を高める可能性があります。

競合ランドスケープ

PETフィルムコーティング鋼コイル市場は中程度に分散しています。既存企業の戦略的優先事項には、アジアのBOPETメーカーとの長期引取契約、欧州の規制要件を満たすための化学リサイクルパートナーシップへの投資、換気型スマートホームクラッディング向け超薄型レーザー穿孔可能フィルムの開発が含まれます。機能的革新と追跡可能な低炭素サプライチェーンを組み合わせることに成功したサプライヤーは、樹脂コストの変動にもかかわらず市場シェアを獲得すると予想されます。

PETフィルムコーティング鋼コイル産業リーダー

ArcelorMittal

DONGKUKHOLDINGS CO., LTD.

JFE Steel Corporation

Lampre s.r.l.

MARCEGAGLIA CARBON STEEL

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Hyundai Steelは、直接還元鉄技術を活用する58億米ドルの製鉄所の建設地として、ルイジアナ州ドナルドソンビルを選定したと発表しました。さらに、この取り組みはHyundai Steelが進化する市場の先進的・持続可能な鉄鋼ソリューションへの需要に応えるため、PETフィルムコーティング鋼コイルを含むポートフォリオ拡大に注力していることと一致しています。

- 2024年9月:Marcegagliaは英国シェフィールドに新たな電気アーク炉に投資しました。この施設はステンレス鋼の年間生産能力を50万トン以上に引き上げることが期待されています。この投資はまた、革新的で環境配慮型の鉄鋼製品への高まる需要に応えるため、PETフィルムコーティング鋼コイルを含む製品ラインナップの多様化に向けた同社の取り組みを支援しています。

世界のPETフィルムコーティング鋼コイル市場レポートスコープ

PETフィルムコーティング鋼コイルは、高強度鋼板(冷延または溶融亜鉛めっき)と耐久性・装飾性に優れたポリエチレンテレフタレート(PET)フィルム層を組み合わせたものです。優れた耐食性、美観の多様性、環境配慮型特性を提供し、家電(冷蔵庫、洗濯機)、建設(屋根、壁)、自動車部品に広く使用されています。

PETフィルムコーティング鋼コイル市場は、基材タイプ、コーティングタイプ、用途、エンドユーザー産業、地域別にセグメント化されています。基材タイプ別では、冷延鋼板(CR鋼板)、溶融亜鉛めっき鋼板、ガルバリューム/アルジンク鋼板、その他の基材タイプにセグメント化されています。コーティングタイプ別では、片面PETフィルムコーティング、両面PETフィルムコーティング、UV/マット/グロッシーPETフィルムコーティング、抗菌・機能性PETフィルムにセグメント化されています。用途別では、家電、壁パネルおよび屋根シート、ドアおよびパーティションパネル、電気キャビネットおよびエンクロージャー、輸送コンテナおよび産業用シェルター、その他の用途(エレベーター、クラッディング、サイネージ)にセグメント化されています。エンドユーザー産業別では、建設・インフラ、民生用家電、産業機器、輸送・自動車、電気・電子、その他のエンドユーザー産業(小売、家具、インテリアデコール)にセグメント化されています。レポートはまた、主要地域の17カ国におけるPETフィルムコーティング鋼コイルの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 冷延鋼板(CR鋼板) |

| 溶融亜鉛めっき鋼板 |

| ガルバリューム/アルジンク鋼板 |

| その他の基材タイプ |

| 片面PETフィルムコーティング |

| 両面PETフィルムコーティング |

| UV/マット/グロッシーPETフィルムコーティング |

| 抗菌・機能性PETフィルム |

| 家電 |

| 壁パネルおよび屋根シート |

| ドアおよびパーティションパネル |

| 電気キャビネットおよびエンクロージャー |

| 輸送コンテナおよび産業用シェルター |

| その他の用途(エレベーター、クラッディング、サイネージ) |

| 建設・インフラ |

| 民生用家電 |

| 産業機器 |

| 輸送・自動車 |

| 電気・電子 |

| その他のエンドユーザー産業(小売、家具、インテリアデコール) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 基材タイプ別 | 冷延鋼板(CR鋼板) | |

| 溶融亜鉛めっき鋼板 | ||

| ガルバリューム/アルジンク鋼板 | ||

| その他の基材タイプ | ||

| コーティングタイプ別 | 片面PETフィルムコーティング | |

| 両面PETフィルムコーティング | ||

| UV/マット/グロッシーPETフィルムコーティング | ||

| 抗菌・機能性PETフィルム | ||

| 用途別 | 家電 | |

| 壁パネルおよび屋根シート | ||

| ドアおよびパーティションパネル | ||

| 電気キャビネットおよびエンクロージャー | ||

| 輸送コンテナおよび産業用シェルター | ||

| その他の用途(エレベーター、クラッディング、サイネージ) | ||

| エンドユーザー産業別 | 建設・インフラ | |

| 民生用家電 | ||

| 産業機器 | ||

| 輸送・自動車 | ||

| 電気・電子 | ||

| その他のエンドユーザー産業(小売、家具、インテリアデコール) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにPETラミネートコイルの世界需要はどの程度になるか?

PETフィルムコーティング鋼コイル市場は2031年までに221億4,000万米ドルに達し、2026年~2031年にかけて5.18%のCAGRで成長すると予測されています。

最も急速に拡大している用途はどれか?

電気キャビネットおよびエンクロージャーは、データセンターおよび再生可能エネルギーインバーターの普及に伴い、予測期間(2026年~2031年)中に6.23%のCAGRで成長をリードしています。

なぜPETラミネートがPVCコーティングに取って代わっているのか?

PETは塩素化学を回避し、より厳しいリサイクル目標を満たし、OEMが求めるより優れた耐傷性と色安定性を提供します。

最も強い成長見通しを持つ地域はどこか?

アジア太平洋は52.26%以上の収益を占め、インドおよび中国の生産能力増強に支えられ、予測期間(2026年~2031年)中に6.12%のCAGRで成長します。

最終更新日: