医療廃棄物管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

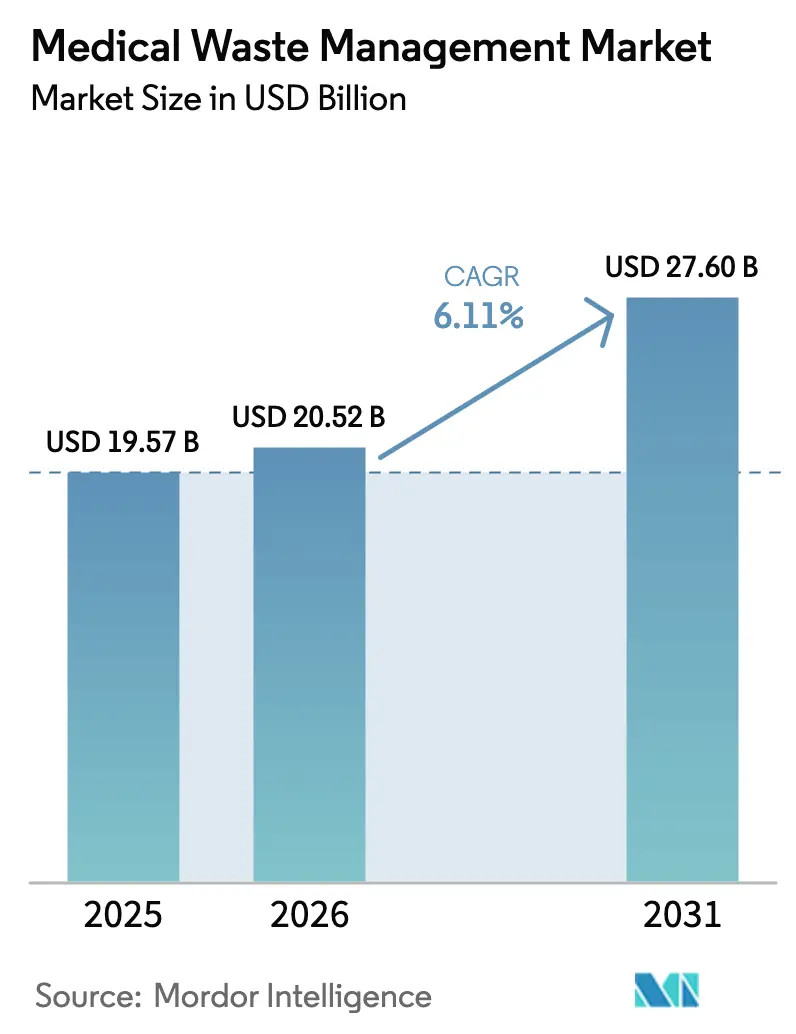

| 市場規模 (2026) | 20.52 十億米ドル |

| 市場規模 (2031) | 27.60 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

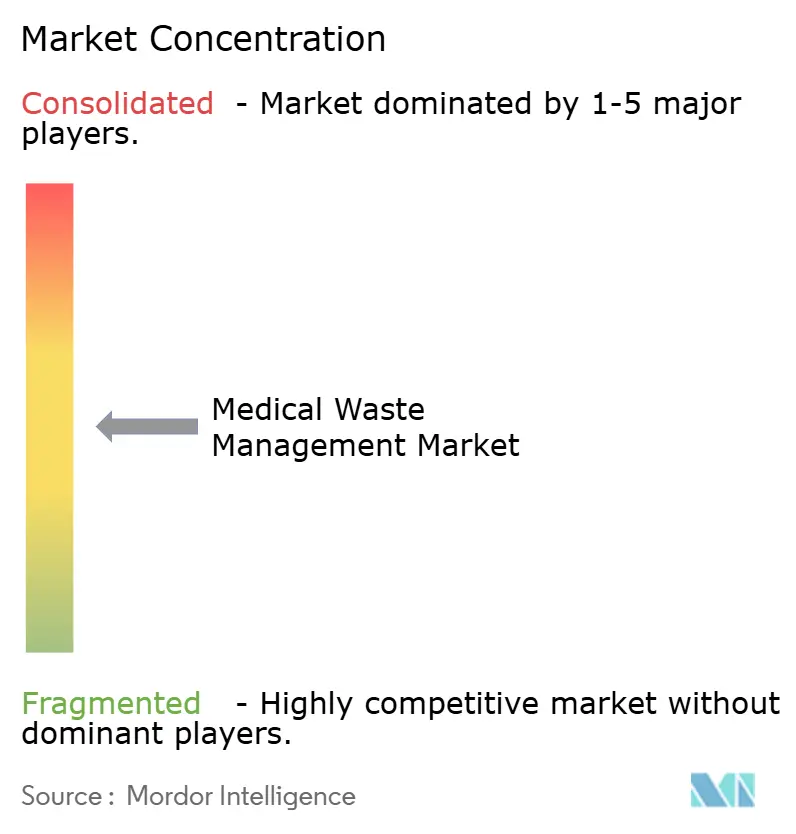

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療廃棄物管理市場分析

医療廃棄物管理市場規模は2026年に200億5,200万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.11%で成長し、2031年までに276億米ドルに達する見込みである。

バイオメディカル廃棄物量の増加、廃棄規制の厳格化、アウトソーシング採用の拡大が医療廃棄物管理市場を牽引し続ける一方、ESG開示規則の進化によりサービスプロバイダーは排出量の定量化を求められている。Waste Managementによる72億米ドルでのStericycle買収に象徴される業界再編は、統合型環境サービスへのシフトを示しているが、自治体バイヤーが価格再交渉を行う場面では利益率への圧力が続いている。欧州の循環経済義務およびカリフォルニア州のリサイクル含有量法がリサイクル普及を促進する一方、中国およびインドにおけるデジタル化されたマニフェストがIoT対応追跡ソリューションへの需要を生み出している。競争上の差別化は、単なるルート密度からデータの透明性、オンサイト処理イノベーション、クローズドループ型リサイクルプログラムへとシフトしている。

主要レポートの要点

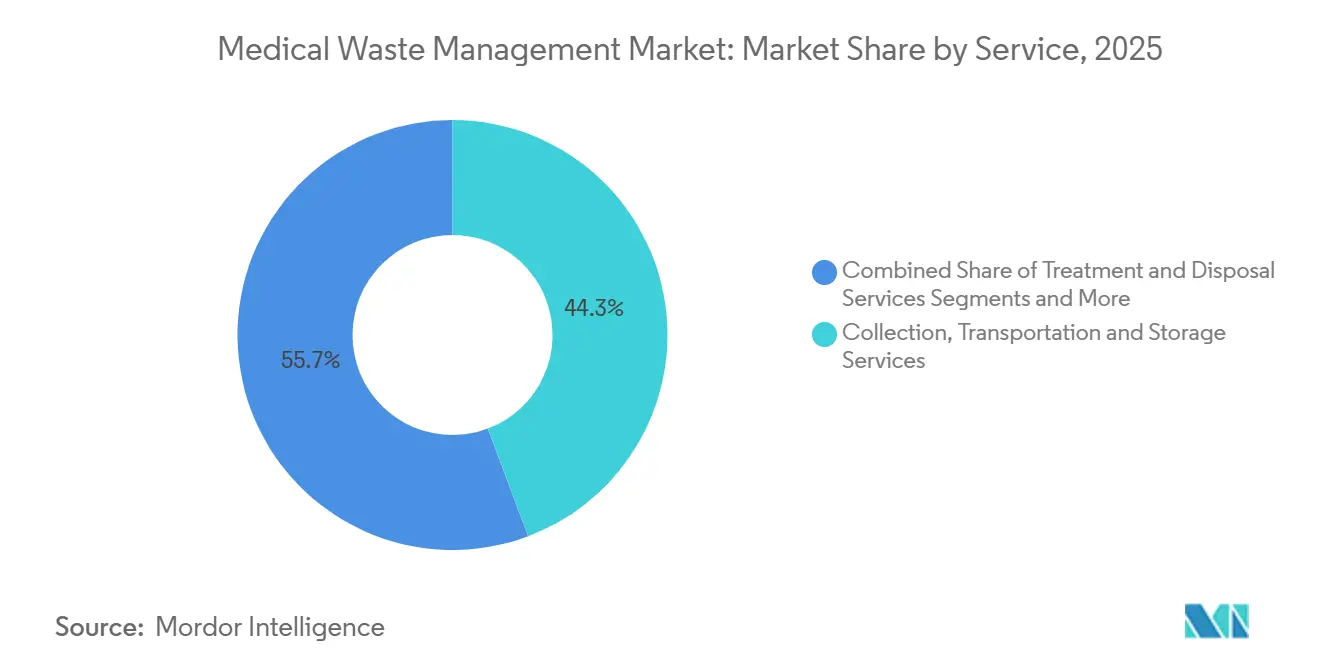

- サービス別では、収集・輸送・保管が2025年に44.26%の収益シェアをリードし、リサイクルは2031年までにCAGR 8.64%で拡大する見込みである。

- 廃棄物種別では、非有害廃棄物が2025年に81.56%の量シェアを占め、感染性・病理性廃棄物は2031年までにCAGR 10.06%で成長すると予測される。

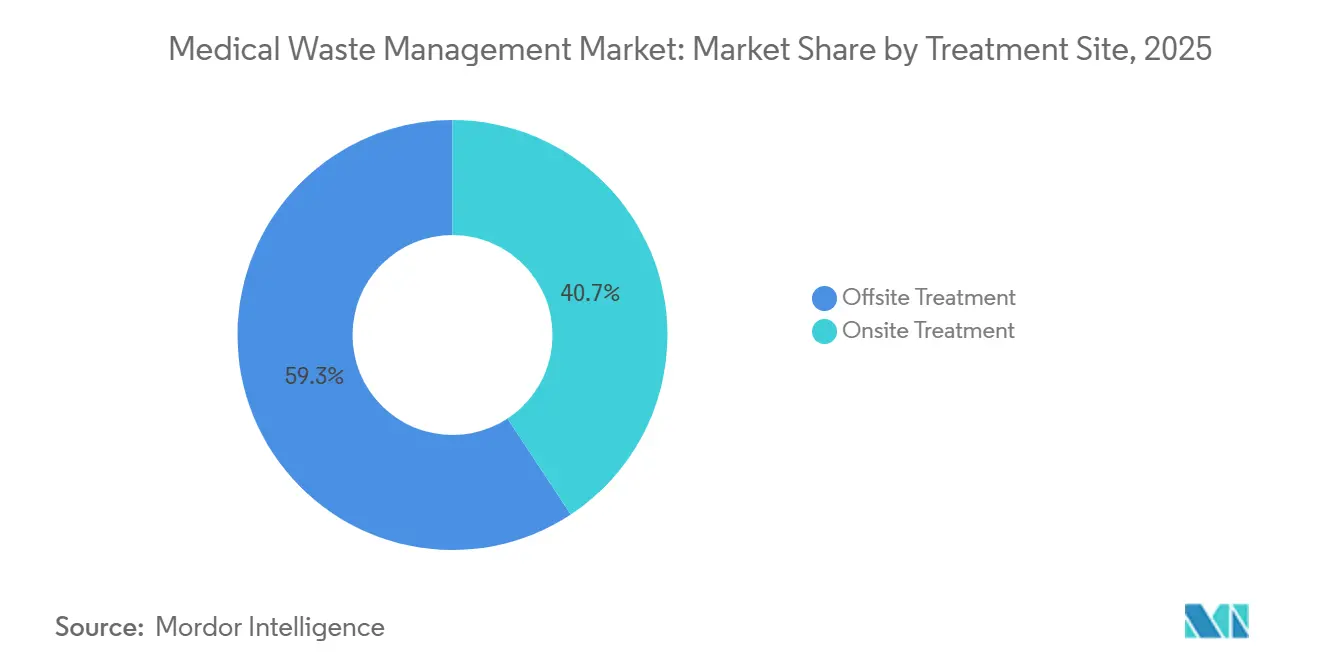

- 処理場所別では、オフサイト施設が2025年に59.27%のシェアを保持し、オンサイトのオートクレーブおよびマイクロ波システムは2031年までにCAGR 9.91%で進展する見込みである。

- 廃棄物発生源別では、病院・診断検査機関が2025年に61.63%の廃棄物を産出し、製薬・バイオテクノロジー企業は2031年までにCAGR 8.85%が見込まれる。

- 地域別では、北米が2025年に31.76%の収益を獲得し、アジア太平洋地域は2031年までにCAGR 9.12%で加速する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療廃棄物管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 医療廃棄物およびバイオメディカル廃棄物量の増加 | +1.2% | アジア太平洋地域および中東・アフリカ地域で特に急増しているグローバル市場 | 中期(2~4年) |

| 複数管轄にわたる厳格な廃棄規制 | +1.0% | 北米、欧州連合、中国、インド | 長期(4年以上) |

| 専門的なサードパーティサービスプロバイダーへのアウトソーシング | +0.9% | 北米、西欧、都市部アジア太平洋地域 | 中期(2~4年) |

| 分散型在宅ケアおよびポイントオブケア診断廃棄物の急増 | +0.7% | 北米、欧州連合、日本、オーストラリア | 短期(2年以内) |

| バイオテクノロジーおよび細胞療法製造における汚染リスク廃棄物 | +0.6% | 北米、欧州連合、シンガポール、韓国 | 長期(4年以上) |

| IoT対応トレーサビリティおよびESGレポーティング需要 | +0.5% | 欧州連合および北米が主導するグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医療廃棄物およびバイオメディカル廃棄物量の増加

世界の医療施設は2025年に約260万メートルトンの廃棄物を発生させており、世界保健機関は新興市場の病床数拡大に伴い2030年までに15%増加すると予測している。[1]世界保健機関、「医療廃棄物ファクトシート」、WHO、who.intインドだけでも2024年に15万床が追加され、年間8万2,000メートルトンの新たな廃棄物流が生じている。中国の第一線病院では、化学療法および画像診断量の増加により2025年に感染性廃棄物が12%増加したと報告されている。これらの急増は許可された処理能力を圧迫しており、新たな焼却炉の許可取得には3年以上を要することが多い。その結果生じるスポット市場の価格急騰により、病院は輸送不足に対するヘッジとしてオンサイト滅菌の検討を促されている。

複数管轄にわたる厳格な廃棄規制

米国環境保護庁の2024年における40 CFR第60条の改正により粒子状物質の排出限度が0.015 gr/dscfに引き下げられ、18か所の焼却炉が2025年までにスクラバー設置に最大500万米ドルを投資することを余儀なくされた。[2]米国環境保護庁、「病院・医療・感染性廃棄物焼却炉」、EPA、epa.gov欧州の廃棄物枠組み指令は2030年までに55%のリサイクルを義務付けており、非有害医療包装材への責任を拡大している。[3]欧州委員会、「廃棄物枠組み指令(2024/825)」、欧州連合、europa.euインドの2024年規則改正により、すべての廃棄物輸送車両にGPS追跡が義務付けられ、小規模事業者のコストが8%~12%上昇している。これらの重複する規制は、コンプライアンス投資を償却できる統合型プレイヤーに有利に働く一方、地域の運搬業者は縮小する利益率に苦しんでいる。

専門的なサードパーティサービスプロバイダーへのアウトソーシング

2025年までに、米国の急性期病院の68%がすべての廃棄物機能をアウトソーシングしており、2020年の54%から増加している。Clean Harborsは、医療システムが鋭利器材、医薬品回収、有害廃棄物焼却サービスをバンドル化したことで、2024年に医療分野の収益が前年比11%増加したと報告している。英国の国民保健サービスはVeoliaに42の医療機関をカバーする12億ポンドの契約を付与し、集中型オートクレーブハブによる20%のコスト削減を目標としている。アウトソーシングは責任を移転するが、サイバーリスクをもたらす。Stericycleの2024年のデータ侵害では350万件の患者記録が流出した。それでも、自社運営の廃棄物処理施設の売却により、病院は臨床設備のアップグレードに資本を充当できる。

分散型在宅ケアおよびポイントオブケア診断廃棄物の急増

メディケアの2024年在宅輸液償還拡大により在宅静脈内療法が22%増加し、各セッションで最大300グラムの汚染チューブが発生している。Becton Dickinsonは2024年に1,800万個の家庭用鋭利器材収集容器を出荷したが、ポリプロピレン不足により未認証容器の調達を余儀なくされる病院が生じるバックオーダーが発生した。ポイントオブケア呼吸器カートリッジは2025年に4万5,000メートルトンの使い捨てプラスチックを追加したが、現時点ではリサイクル可能なものはない。分散した住宅地での収集ルートは、集中型病院の廃棄物と比較して単位当たりの収集コストを最大60%引き上げ、医療廃棄物管理市場における収益性を圧迫している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度処理技術に対する高い設備投資および運営費 | -0.8% | 発展途上のアジア太平洋地域およびアフリカで特に深刻なグローバル市場 | 長期(4年以上) |

| 焼却炉排出基準の厳格化および市民の反対 | -0.6% | 北米、欧州連合、都市部中国 | 中期(2~4年) |

| 消耗品のサプライチェーン混乱 | -0.4% | 北米で断続的な急増が見られるグローバル市場 | 短期(2年以内) |

| 発展途上国における非公式かつ無規制の廃棄 | -0.5% | サハラ以南アフリカ、南アジア、ラテンアメリカの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度処理技術に対する高い設備投資および運営費

ガス洗浄装置付きのターンキー型1日10トン処理能力の焼却炉は800万米ドル以上のコストがかかり、南アジアおよびアフリカの自治体予算にとって大きな障壁となっている。オートクレーブの天然ガス使用量は1トン当たり18米ドルを追加し、耐火物の再ライニングは2年ごとに40万米ドルに達する。インドの規制当局は、共同処理施設の38%が稼働率60%を下回っており、1トン当たりのコストが非公式投棄コストを上回っていることを確認した。マイクロ波システムは設備投資を削減するが、化学療法バイアルを処理できないため、技術の適用範囲が狭まる。

焼却炉排出基準の厳格化および市民の反対

カリフォルニア州の大気管理区は2024年に、環境正義地域における粒子状物質基準違反を理由に、ロサンゼルスの3か所の焼却炉の許可を拒否した。欧州連合の産業排出指令は2028年までに触媒式窒素酸化物低減を義務付けており、施設1か所当たり300万~600万ユーロの支出が必要となる。インドのプネーでのプロジェクトは訴訟により14か月遅延し、廃棄物は180キロメートル先の次の合法施設に送られることになった。これらの逆風は非熱処理オプションを有利にするが、スペースおよび労働力の需要が増加する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:物流の複雑性が収集部門の優位性を支える

収集・輸送・保管は2025年に44.26%の収益を生み出し、病院を複数年契約に縛り付ける物流の集約性を裏付けている。燃料価格の変動と運転手の賃金インフレが利益率を圧迫したが、ルート密度は依然として医療廃棄物管理市場における安定したキャッシュフローを確保している。処理・処分サービスが残りを提供しているが、中国メーカーの汎用オートクレーブユニットが価格の下限をリセットするにつれてコモディティ化が迫っている。リサイクルに関連する医療廃棄物管理市場規模は現在も小さいが、欧州連合の循環経済指令およびカリフォルニア州SB 54が汚染物質を含まない樹脂を認証できるベンダーにとって明るい展望となるCAGR 8.64%の成長を促進している。

リサイクルの加速はサービスのバンドル化を促進する。Republic Servicesの2024年の総合廃棄物パッケージの開始は、バイオハザード収集、医薬品回収、OSHA(労働安全衛生局)コンプライアンス研修を統合することで140の新規外来手術クライアントを獲得した。同時に、Daniels Sharpsmart の再利用可能容器プログラムは、収集頻度を25%削減し、輸送距離から収益を切り離しながら鋭利器材発生源における医療廃棄物管理市場シェアを拡大するイノベーションの可能性を示している。フランスの拡大生産者責任制度は安定した資金を生み出し、2030年までにリサイクル普及率を30%に向上させ、医療廃棄物管理市場規模へのセグメント貢献を高めるはずである。

注記: 個別セグメントのシェアはレポート購入後に入手可能

廃棄物種別:非有害廃棄物の量が有害廃棄物の利益率を覆い隠す

非有害廃棄物は2025年に世界の廃棄物量の81.56%を占めたが、低い処分費用により価値シェアは40%未満に制限されている。年間10.06%の成長が見込まれる感染性・病理性廃棄物は、医療廃棄物管理市場における主要な利益源であり続けている。米国における医薬品焼却能力は47か所に限られており、地域的なボトルネックが価格プレミアムを押し上げている。自己投与型生物製剤に牽引され、鋭利器材廃棄物は2025年に42万メートルトンに増加し、安全装置により針1本当たりのプラスチック質量が35%増加した。

監査では誤分類が蔓延していることが判明しており、英国の病院廃棄物の22%が非有害とされながら医薬品または鋭利器材を含んでおり、再分類と罰則料金が発生している。FDAが義務付けたクローズドシステム移送装置により汚染注射器数が18%増加し、有害廃棄物量の増加が浮き彫りになっている。その結果、厳格な分別プロトコルを証明できるベンダーは、医療廃棄物管理市場における追加シェアを獲得し、プレミアム価格を設定できる。

処理場所別:技術コストの低下に伴うオンサイト経済性の変化

オフサイト施設は2025年に廃棄物の59.27%を処理し、1日10~50トン処理能力の焼却炉における規模の経済に支えられた。しかし、オートクレーブコストの低下と2024年の輸送ボトルネックにより、オンサイトシステムのCAGR見通しは9.91%に達した。現在のオフサイト料金で60万米ドルのオートクレーブを設置した500床の病院は、2024年のコンテナ不足を悩ませた輸送混乱のリスクを軽減しながら、5年以内に投資回収を達成できる。

移動式処理はオンサイトとオフサイトの境界を曖昧にしており、テキサス州の農村部に展開されたトラック搭載型オートクレーブはクリニックの往復400マイルの移動を解消した。しかし、規制の格差が採用を複雑にしており、カリフォルニア州は条件付き移動許可を認める一方、ニューヨーク州は固定施設のライセンスを要求している。アジア太平洋地域の病院の73%が50キロメートル以内に認可施設を持たず、地域施設レベルで医療廃棄物管理市場規模を拡大するオンサイトシステムの最大の成長分野となる見込みである。

廃棄物発生源別:製薬・バイオテクノロジーの複雑性がプレミアム価格を生む

病院・診断検査機関は2025年に廃棄物の61.63%を産出したが、償還圧縮により管理者は廃棄物契約を積極的に再交渉している。CAR-TおよびmRNAベースの療法が商業規模に入るにつれて、製薬・バイオテクノロジー発生源は2031年まで8.85%成長し、各バッチが標準廃棄物流の3~4倍の1キログラム当たり料金を要求するベクター含有廃棄物を300~500キログラム産出する。

2024年に米国で2,800万件の処置を行った外来手術センターは、使い捨てドレープおよびトレイから処置1件当たり集中的な廃棄物負荷を生み出している。動物病院やタトゥーパーラーは、コンプライアンス違反が突出して多い分散した末端市場を構成している。Amgenなどのバイオテクノロジープレイヤーはオフサイト量を95%削減するオンサイトシステムで廃棄物処理を内製化しており、サードパーティの医療廃棄物管理市場規模の対象を縮小しながらも機器販売チャネルを開拓している。

地域分析

北米は2025年に医療廃棄物管理市場の31.76%を占めたが、飽和状態と高いコンプライアンスコストが重なり、成長はCAGR 4.8%に鈍化している。米国の焼却炉は2025年にスクラバー改修に最大500万米ドルを費やし、8%~12%の価格引き上げを転嫁した。カナダは先住民族地域の廃棄物施設改善に1億2,000万カナダドル(8,900万米ドル)を充当し、メキシコはマニフェストシステムをデジタル化してITスケールを持つ多国籍運搬業者に有利な環境を整えた。

欧州では、廃棄物枠組み指令の2030年55%リサイクル目標が投資を促進する中、ドイツ、フランス、英国が支出をリードした。英国は国民保健サービスの契約を7年間・12億ポンドの大型契約に統合し、メガテンダーへの調達トレンドを浮き彫りにした。ドイツの生産者責任法は機器メーカーに2027年までに回収コストの70%を負担させることを義務付け、運搬業者からリサイクル業者へと利益源をシフトさせ、循環サービスプロバイダーの医療廃棄物管理市場規模を拡大している。

アジア太平洋地域はCAGR 9.12%で最も成長の速い地域である。中国の改正固体廃棄物法はデジタル移送マニフェストを持たない場合に100万人民元の罰金を科し、IT採用を加速させている。インドの15万床の新規増床は、地区の62%しか認可施設を持たないという能力格差を悪化させ、移動式またはオンサイト処理への需要を生み出している。日本は年間1万5,000トンを収集するパイロット事業でPVC点滴バッグをリサイクルし、韓国の廃棄物管理法は使い捨て器具への生産者責任を拡大している。オーストラリアは2030年までに80%の資源回収を目標としているが、分散した病院ネットワークに苦慮しており、オンサイトオートクレーブが有利な状況にある。

中東・アフリカおよび南米のシェアは、限られた施設の利用可能性と非公式廃棄により制約されている。アブダビの1日25トン処理能力の焼却炉への4億5,000万アラブ首長国エミレーツ・ディルハムの投資は湾岸諸国の支出増加を示す一方、南アフリカのクワズール・ナタール州の病院の41%が依然として鋭利器材を一般廃棄物として廃棄しており、潜在的な医療廃棄物管理市場の可能性を示している。

競合ランドスケープ

上位5社にはWaste Management/Stericycle、Clean Harbors、Veolia、Suez、Republic Servicesおよびその他のプレイヤーが含まれる。Waste Managementの2024年のStericycle買収は米国最大のプラットフォームを創出したが、独占禁止規制当局を満足させるために23ルートの売却を余儀なくされた。物流密度、IoT対応追跡、リサイクル統合が競争を定義している。Daniels Sharpsmart は47件の有効特許を持ち、再利用可能容器により病院の廃棄コストを22%削減することで米国の鋭利器材セグメントの18%に成長した。

新興市場では施設の58%が安全な廃棄手段を持たず、ホワイトスペースの機会が豊富に存在する。移動式オートクレーブプロバイダーおよびマイクロ波ユニットベンダーは50万米ドル未満でシステムを価格設定し、地域の認可施設を持たない病院をターゲットにしている。Triumvirate Environmentalは年間120万ポンドの期限切れ医薬品を処理し、Cyntoxは細胞毒性廃棄物向けのオンサイト化学中和剤を販売しており、ニッチ戦略を示している。

技術投資が加速している。GFL EnvironmentalのAIルート最適化は2024年に燃料使用量を14%削減し、通話の92%に当日集荷を実現した。規制上の参入障壁は依然として存在しており、オンサイト機器のFDA 510(k)認可には最大50万米ドルと2年間のテストが必要であり、新規参入者の参入を遅らせる一方、Sterilisのような既存企業の医療廃棄物管理市場の回復力を確認している。

医療廃棄物管理業界のリーダー企業

Stericycle Inc.

Veolia Environnement SA

Waste Management Inc.

Clean Harbors Inc.

Suez Environmental Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Veolia北米は米国での3件の買収および新たな有害廃棄物処理能力拡張に3億5,000万米ドルを充当した。

- 2025年4月:ケニア保健省とベルギーは、感染リスク低減を目的としたベルギー支援による医療廃棄物マイクロ波処理プロジェクトの進捗を確認した。

- 2025年2月:インドはCSIR-NIISTが開発しAIIMS新デリーに設置された、国内初の自動バイオメディカル廃棄物処理装置「Sṛjanam」を稼働させた。

世界の医療廃棄物管理市場レポートの調査範囲

本レポートの調査範囲によると、医療廃棄物は感染性物質を含み、医師の診療所、病院、歯科診療所、検査機関、医学研究施設、動物病院などの医療施設から発生する廃棄物である。医療廃棄物には血液やその他の汚染物質などの体液が含まれる場合がある。例としては、培養皿、ガラス器具、包帯、手袋、針やメスなどの廃棄された鋭利器材、綿棒、組織などが挙げられる。医療廃棄物管理市場は、病院、クリニック、検査機関、研究センターなどの医療施設から発生する廃棄物の取り扱い、処理、処分を含む。

医療廃棄物管理市場は、サービス別、廃棄物種別、処理場所別、廃棄物発生源別、地域別にセグメント化されている。サービス別では、収集・輸送・保管、処理・処分、リサイクルにセグメント化されている。廃棄物種別では、有害廃棄物と非有害廃棄物にセグメント化されている。有害廃棄物はさらに感染性・病理性廃棄物、医薬品廃棄物、鋭利器材廃棄物、その他にサブセグメント化されている。処理場所別では、オフサイトとオンサイトにセグメント化されている。廃棄物発生源別では、病院・診断検査機関、クリニック・外来手術センター、製薬・バイオテクノロジー企業、研究機関、その他の発生源にセグメント化されている。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されている。本レポートは世界17か国の地域市場規模と予測も提供している。各セグメントの市場規模と予測は金額ベース(米ドル)で提供される。

| 収集・輸送・保管サービス |

| 処理・処分サービス |

| リサイクルサービス |

| 非有害廃棄物 | |

| 有害廃棄物 | 感染性・病理性廃棄物 |

| 医薬品廃棄物 | |

| 鋭利器材廃棄物 | |

| その他の有害廃棄物 |

| オフサイト処理 |

| オンサイト処理 |

| 病院・診断検査機関 |

| クリニック・外来手術センター |

| 製薬・バイオテクノロジー企業 |

| 研究機関 |

| その他の発生源(血液バンク、霊安室、動物病院など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービス別 | 収集・輸送・保管サービス | |

| 処理・処分サービス | ||

| リサイクルサービス | ||

| 廃棄物種別 | 非有害廃棄物 | |

| 有害廃棄物 | 感染性・病理性廃棄物 | |

| 医薬品廃棄物 | ||

| 鋭利器材廃棄物 | ||

| その他の有害廃棄物 | ||

| 処理場所別 | オフサイト処理 | |

| オンサイト処理 | ||

| 廃棄物発生源別 | 病院・診断検査機関 | |

| クリニック・外来手術センター | ||

| 製薬・バイオテクノロジー企業 | ||

| 研究機関 | ||

| その他の発生源(血液バンク、霊安室、動物病院など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの医療廃棄物管理市場の予測規模は?

医療廃棄物管理市場規模は2031年までに276億米ドルに達すると予測されている。

最も成長が速いサービスセグメントはどれか?

リサイクルサービスは循環経済義務により2031年までにCAGR 8.64%で拡大する見込みである。

最も高い成長率を記録する地域はどこか?

アジア太平洋地域は中国とインドが廃棄物規制を強化する中、CAGR約9.12%で成長すると予測されている。

2031年までにオンサイト処理の採用はどのように変化するか?

オンサイトのオートクレーブおよびマイクロ波システムはCAGR 9.91%で成長し、オフサイトの優位性を侵食すると予測されている。

バイオテクノロジー製造は廃棄物流にどのような影響を与えるか?

商業的な細胞療法の各バッチは300~500キログラムの高リスク廃棄物を発生させ、専門的な廃棄サービスへの需要を高めている。

廃棄物管理においてIoTソリューションが普及している理由は何か?

病院は詳細な炭素排出量およびコンプライアンスデータを必要としており、RFIDを搭載した容器は収集回数を最大18%削減する。

最終更新日: