医薬品廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品廃棄物管理市場分析

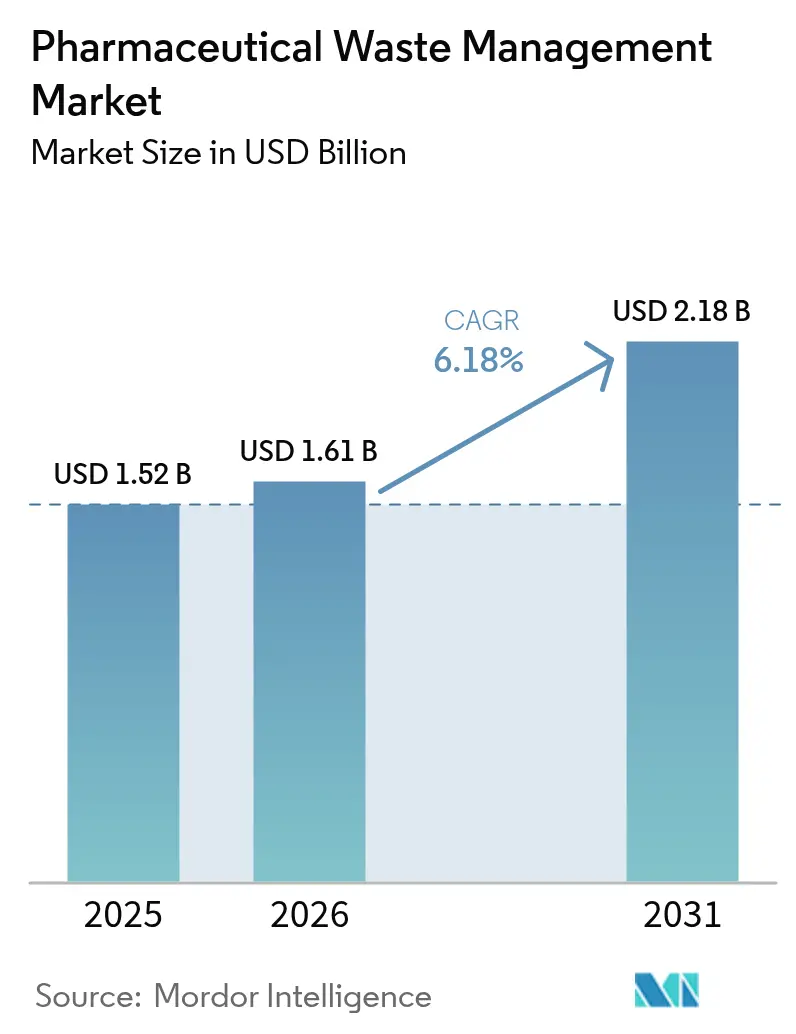

医薬品廃棄物管理市場規模は、2025年の15億2,000万米ドルから2026年には16億1,000万米ドルに成長し、2026年~2031年の年平均成長率6.18%で2031年までに21億8,000万米ドルに達すると予測されています。

EPA サブパートP規則、欧州連合の都市排水処理指令、およびアジア太平洋地域における同様の措置の執行強化が進む中、医療施設は事後対応的な対処ではなく、包括的な廃棄プログラムの採用を迫られています。バイオ医薬品製造の拡大、消費者向け回収イニシアチブの急速な普及、ならびに高度酸化・マイクロ波・超臨界水技術への継続的な投資が需要をさらに押し上げています。環境への監視強化と公的透明性への期待の高まりにより、病院や製造業者は廃棄物管理を気候変動・ESG目標と結びつけるよう動機付けられており、一方で市場統合により大手企業はコンプライアンスコストをより広いネットワークに分散させ、中小競合他社が容易には模倣できないイノベーションへの投資を可能にしています。

主要レポートのポイント

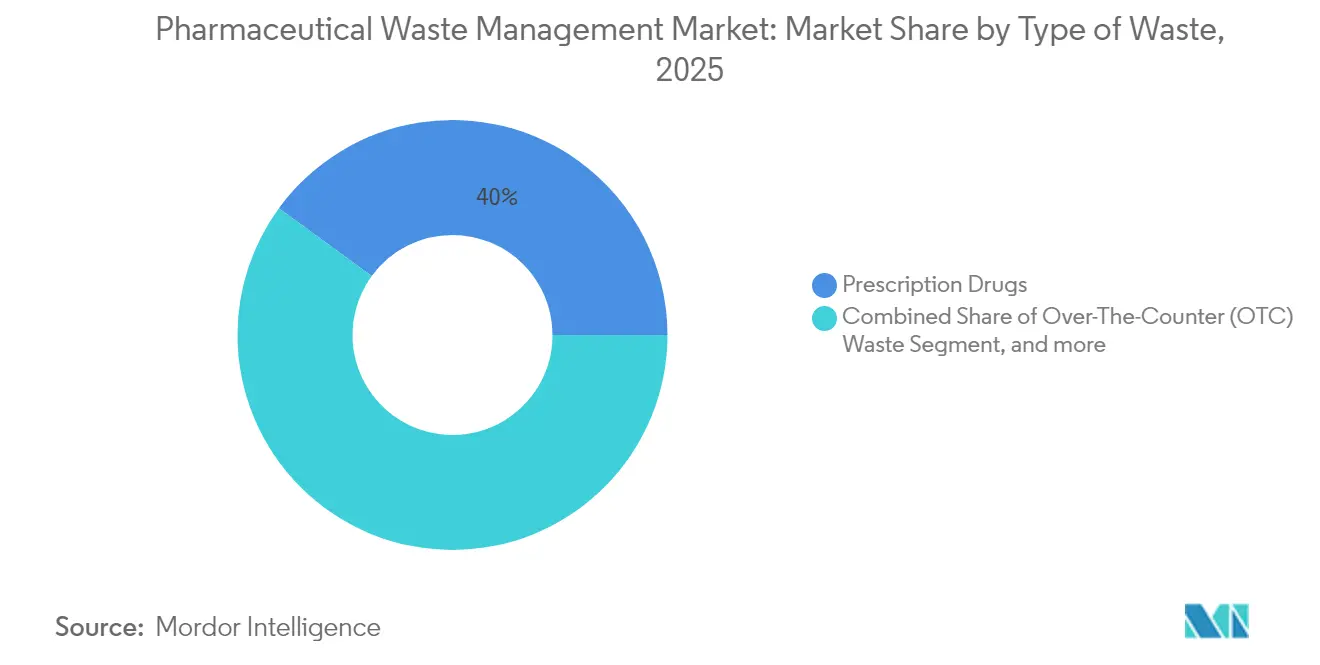

- 廃棄物の種類別では、処方薬が2025年の医薬品廃棄物管理市場シェアの39.96%を占めてトップとなり、規制薬物は2031年にかけて年平均成長率7.35%で拡大する見込みです。

- 廃棄物発生源別では、病院・クリニックが2025年の医薬品廃棄物管理市場シェアの55.02%を占め、小売薬局は2031年にかけて最速の年平均成長率8.05%を達成する見通しです。

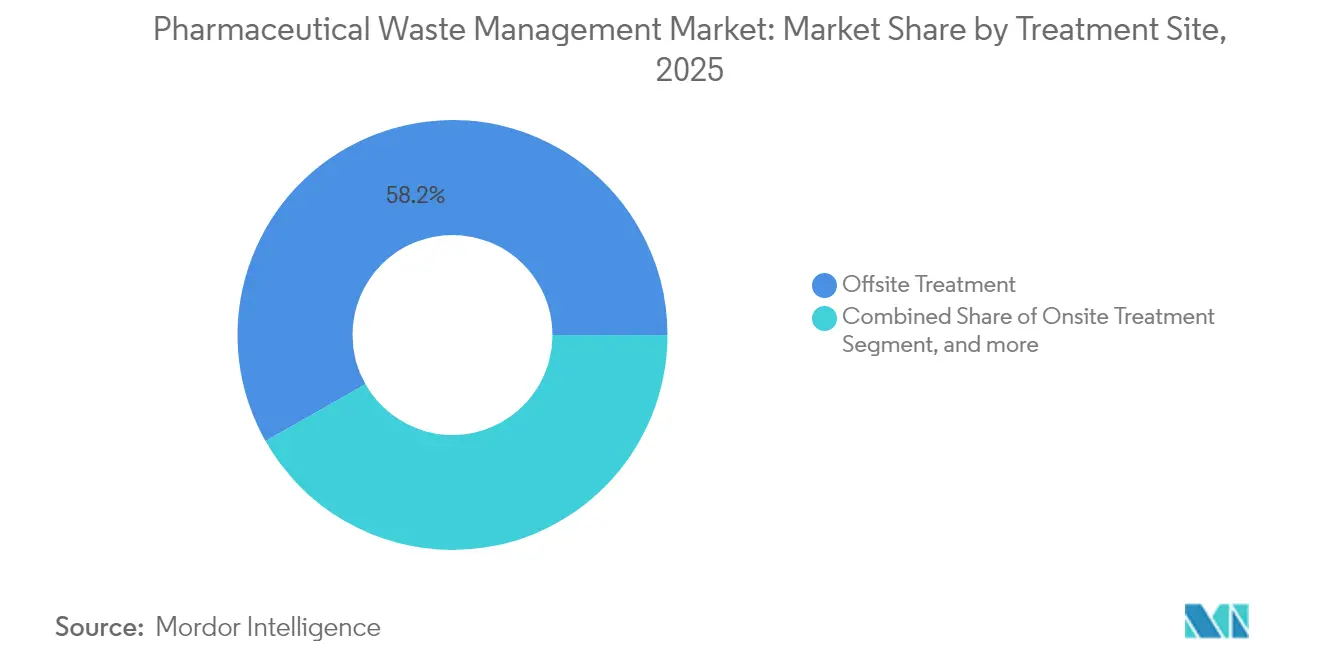

- 処理場所別では、オフサイト処理が2025年の医薬品廃棄物管理市場規模の58.21%を占め、オンサイトソリューションは2026年~2031年にかけて年平均成長率8.21%で拡大しています。

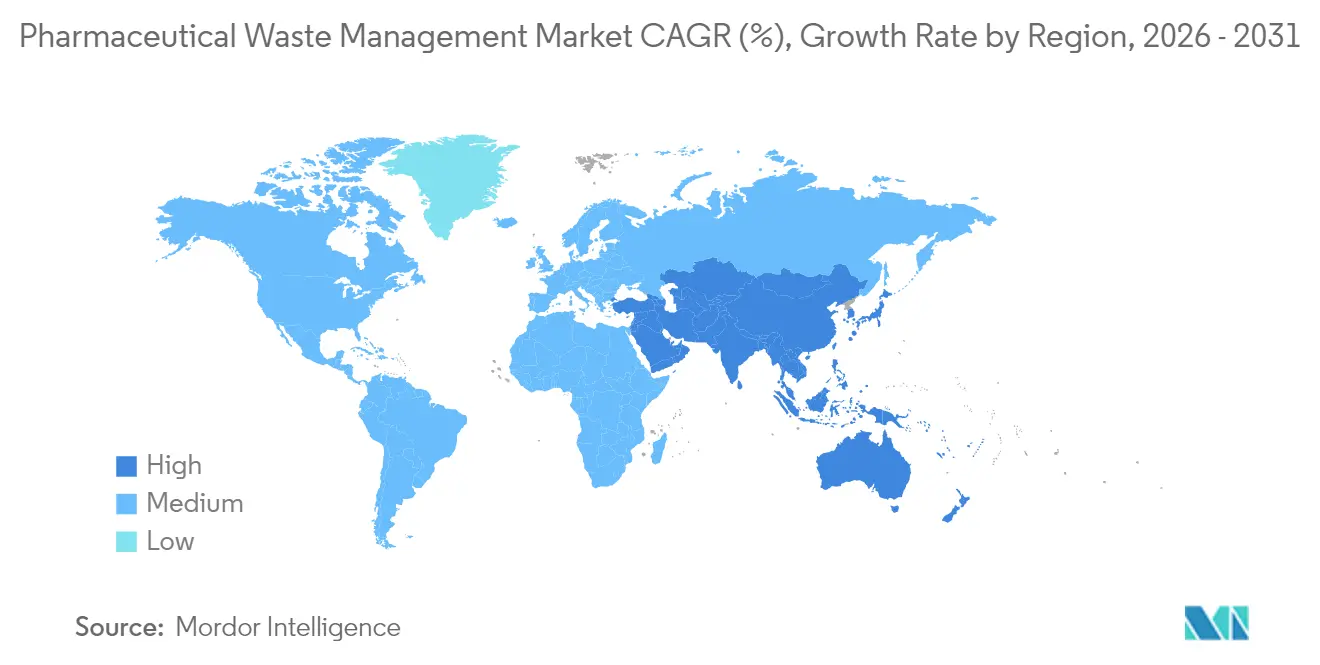

- 地域別では、北米が2025年の医薬品廃棄物管理市場シェアの39.55%を占めてトップとなり、アジア太平洋地域は2031年にかけて年平均成長率8.47%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品廃棄物管理市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 医薬品生産の 増加 | +1.5% | 北米、欧州、 新興アジア太平洋地域 | 中期 (2~4年) |

| 厳格な 規制コンプライアンス | +1.2% | 北米および EU;アジア太平洋地域も加速 | 短期(2年 以内) |

| 環境への 懸念の高まり | +0.8% | 世界の 先進市場 | 長期(4年 以上) |

| 廃棄物処理技術の 進歩 | +1.1% | 北米および欧州が先行; アジア太平洋地域が追随 | 中期 (2~4年) |

| 公衆意識と 企業の社会的責任 | +0.7% | 消費者向けセグメントで 最も強く、グローバル | 長期(4年 以上) |

| 医療および バイオ医薬品製造の拡大 | +0.9% | アジア太平洋地域が中核、 中東・アフリカおよびラテンアメリカへ波及 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

医薬品生産の増加

世界の医薬品生産量は増加を続けており、バイオロジクスは専門的な封じ込めと高温破壊を必要とする複雑な細胞毒性残留物を生み出しています。シングルユース・バイオプロセッシングは交差汚染リスクを低減しますが、多くのリサイクル業者が処理できないプラスチック量を増加させます。ゼロ液体排出を追求する製造業者は生物学的・化学的酸素要求量を最大90%削減しており、コンプライアンス上の利点とともに明確な運用上のコスト削減を示しています。インド、ベトナム、フィリピンの新興生産拠点は、これらの地域が廃棄処理インフラを生産能力の拡大に合わせようと競い合う中で、医薬品廃棄物管理市場を深化させています。固体・液体・細胞毒性廃棄物ソリューションを統合できるフルサービスプロバイダーは、現在競争上の優位性を享受しています。

厳格な規制コンプライアンス

有害医薬品の下水道への廃棄に関するEPAの禁止令、非焼却破壊オプションに関する麻薬取締局の見直し、および欧州の拡大生産者責任コスト回収モデルにより、廃棄コストが上流側にシフトしています。[1]麻薬取締局、「規制薬物の破壊技術に関する公開会議」、dea.gov サブパートPを採用した管轄区域の病院は現在、詳細なゆりかごから墓場までの管理票を維持しており、極めて少量の廃棄物発生者はより厳しい研修義務に直面しています。[2]Stericycle Inc.、「ネバダ州病院・医療・感染性廃棄物焼却炉の開設」、stericycle.com ドイツの製薬メーカーだけでも30年間で360億ユーロの微量汚染物質除去費用が見込まれており、強固なコンプライアンスコンサルティング部門を持つ医薬品廃棄物管理市場参加者がより大きな契約を獲得する理由を裏付けています。国境を越えて事業を展開するオペレーターは、回収、ラベリング、逆物流に関する異なる規制にも対応する必要があり、グローバルな規模の価値をさらに高めています。

環境への懸念の高まり

医療リーダーはますます廃棄物削減を気候変動とブランドの必須事項として捉えています。米国の手術室は病院廃棄物の20~30%を占めており、廃棄物をより正確に分類することで5年間で7億米ドルを節約するシステム全体の監査を推進しています。ナノスケールゼロ価鉄を使用した高度酸化は96.8%の汚染物質除去を示し、病院に測定可能なESG上の利点を提供しています。10Rフレームワークを中心に構築された循環経済プログラムにより、施設はプラスチックを削減し溶剤を回収することができ、すべての廃棄方法の下流における炭素影響を文書化できるベンダーへの需要を強化しています。

廃棄物処理技術の進歩

超臨界水酸化は現在、従来の焼却炉より低い温度でPFASおよび細胞毒性残留物の99.99%の破壊を達成しています。電気化学ユニットはオンサイトでのPFAS分解を可能にし、マイクロ波システムは廃棄物量を80%以上削減します。AI駆動の分別とブロックチェーンベースの管理連鎖ツールにより、分別精度と監査対応力が向上しています。医薬品廃棄物管理市場は、あらゆる規模の病院向けに段階的なサービスプランにこれらのモジュール式技術を組み合わせられる企業を高く評価しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 有害医薬品廃棄物の 高い廃棄・コンプライアンスコスト | -0.9% | コスト意識の高い新興市場で 最も深刻、グローバル | 短期(2年 以内) |

| 新技術の 採用への抵抗 | -0.6% | 先進市場の従来型システム、 世界中の農村部施設 | 中期 (2~4年) |

| 途上地域における インフラの不足 | -0.5% | 新興アジア太平洋地域、 中東・アフリカ、ラテンアメリカ | 長期(4年 以上) |

| 国境を越えた 断片化した逆物流規制 | -0.4% | 世界中の 多国籍事業 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

有害医薬品廃棄物の高い廃棄・コンプライアンスコスト

規制対象の医療廃棄物は1ポンドあたり0.20~0.50米ドルのコストがかかることが多く、一般ごみの0.03~0.08米ドルと比較して、廃棄に月160~360米ドルを費やす小規模クリニックに負担をかけています。単回投与薬の廃棄に関するCMSの払い戻し規則はさらなる管理上の負担を加えています。[3]メディケア・メディケイドサービスセンター、「廃棄薬払い戻し最終規則」、cms.gov 誤分類は依然として蔓延しており、研究によると教育プログラムにより正しい分別を65%向上させることができますが、予算のない施設は研修を先送りにしています。価格圧力により購買者は競争入札に向かい、オペレーターが新しい窯や高度酸化ユニットのために高い資本支出を負担する中でもマージンを圧縮しています。

新技術の採用への抵抗

一部の医療幹部は、初期コスト、スタッフの再研修、および規制上の不確実性への懸念を理由に新しい方法を信頼していません。北米の農村部の病院や欧州の小規模クリニックは依然として手動分別と基本的なオートクレーブに依存しています。したがって、ベンダーは知覚されるリスクを低減し移行を加速するために、ファイナンスモデル、ターンキーメンテナンス、および堅牢な検証データを提供する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物の種類別:規制薬物が規制上のイノベーションを牽引

処方薬は2025年の医薬品廃棄物管理市場規模の39.96%を占めました。病院、長期療養施設、小売薬局はこれらを安全な破壊のために焼却または高度酸化を必要とする混合有害廃棄物流として扱っています。一方、規制薬物は規制当局が転用管理を強化する中で最も急成長しているセグメントを構成しており、年平均成長率7.35%を記録しています。

麻薬取締局の監視強化がオピオイドの郵便返送封筒スキームを促進しており、パイロット化学分解システムは現在、焼却なしで完全な分子分解を実現しています。医薬品廃棄物管理市場は、追跡コンテナ、監視保管庫、ブロックチェーンログを通じて管理連鎖の完全性を維持できるベンダーをますます重視しています。細胞毒性化学療法剤は閉鎖系移送装置を必要とする小規模ながら高マージンのセグメントを形成しており、動物用医薬品とOTC製品は更新されたEPAニコチン除外規則の下で簡略化されたプロトコルで全体を補完しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

廃棄物発生源別:小売薬局が回収プログラムを加速

病院・クリニックは2025年の医薬品廃棄物管理市場規模全体の55.02%という圧倒的なシェアを生み出しました。これらの環境サービスチームはすでに、鋭利器材、化学療法、規制薬物の破壊、ゆりかごから墓場までの文書化のためにフルサービスベンダーと提携しています。

しかし、小売薬局は最も堅調な年平均成長率8.05%を達成する軌道にあります。チェーンドラッグストアは現在、数千の店内キオスクを運営し、全国的な回収イベントを調整することで、公衆の来店客を安全な返却流に転換しています。バイオ医薬品製造プラントはシングルユースシステムからのポリマーおよび溶剤負荷の増大に直面しており、研究室は散発的な量の実験的化合物を生成しますが、それでも綿密な特性評価が必要です。その結果、顧客プロファイルが多様化し、プロバイダーは少量郵送から大型タンカー回収まで、サービスバンドルを調整することを余儀なくされています。

処理場所別:オンサイトソリューションが勢いを増す

集中型オフサイトプラントは2025年の収益の58.21%を獲得し、規模の経済、ロータリーキルン能力、および確立された物流から恩恵を受けています。それにもかかわらず、病院がコンプライアンス管理の即時性を優先し輸送費を削減するにつれて、オンサイトシステムは年平均成長率8.21%を記録しています。

三次病院に設置されたマイクロ波ユニットは1時間あたり88kgを処理し、廃棄物量を80%削減し、世界の感染性廃棄物基準を満たしています。一部の製薬プラントは、水の再利用のためにイソプロピルアルコール排水を処理する連続超臨界水反応器を導入しており、循環経済の成果を示しています。オンサイト前処理とオフサイト最終破壊を組み合わせたハイブリッドモデルも支持を集めており、焼却炉への資本支出なしに施設に柔軟性を提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に39.55%のシェアで医薬品廃棄物管理市場をリードし、成熟した規制執行と資本集約型インフラに支えられています。最近の投資には、廃棄物エネルギー化と水の再利用を組み合わせた1億1,000万米ドルのネバダ州焼却炉と、さらに5年間の焼却能力を保証するアーカンソー州の計画施設が含まれます。バーゼル条約の下での国境を越えた調和により、米国、カナダ、メキシコ間の輸送が合理化され、全国的なサービスネットワークがルーティングを最適化し排出量を削減できるようになっています。

アジア太平洋地域は2031年にかけて年平均成長率8.47%で最も急成長している地域です。中国の反スパイ規則はAPI輸出を複雑にし国内廃棄需要を高めており、インドの2024年液体廃棄物管理規則草案は大量水使用者に拡大責任を課しています。日本の膜ベースの注射用水システムへの推進は、エネルギー効率の高い処理方法への地域の傾向を強調しています。東南アジア諸国は引き続き受託製造を誘致しており、高度な破壊サービスに対する相当規模ながらインフラが限られた需要を生み出しています。

欧州は医薬品包装、排水微量汚染物質除去、および生産者責任を結びつける規制の大改革を進めています。30年間で360億ユーロというドイツのコンプライアンス費用は、今後のアップグレードの財務的規模を象徴しています。欧州医薬品庁のガイドラインは現在、環境リスク評価に残留性、生物蓄積性、毒性基準を組み込んでおり、製造業者に下流処理コストの支援を義務付けています。EU全域のコンプライアンスプラットフォームと特殊高温能力を持つプロバイダーは、資本制約により小規模収集業者が撤退するにつれて市場シェアを統合する立場にあります。

競合状況

規制の複雑さと技術ニーズが小規模オペレーターのリソースを超えるにつれて、統合が医薬品廃棄物管理市場を再形成しています。Waste Managementによる72億米ドルのStericycle買収は、国内最大の物流ネットワークと医療廃棄物の専門知識を組み合わせ、年間1億2,500万米ドルのシナジーと、規制対象医療廃棄物、安全情報破壊、回収プログラム管理を提供する統合プラットフォームを約束しています。

技術能力は引き続き重要な差別化要因です。General Atomicsの超臨界水システムによる99.9%のPFAS破壊と病院の地下室向けに設計された電気化学酸化ユニットは、よりクリーンで資源効率の高いソリューションへの転換を浮き彫りにしています。マイクロ波技術サプライヤーは迅速なサイクルタイムと低排出量を促進し、スコープ3温室効果ガス開示を最小化しようとする施設を引き付けています。

地域の専門業者は地域の知識と文化的受容性を活用して新興市場に参入しています。ブラジルの地方自治体やインドの国有企業と提携する企業は、インフラのギャップに対応するモジュール式プラントを提供しています。それにもかかわらず、資本集約性は多国籍企業に有利であり、多管轄の管理連鎖義務を果たしながらグローバルなフットプリントにわたって研究開発を償却することができます。

医薬品廃棄物管理業界リーダー

BioMedical Waste Solutions, LLC

Clean Harbors, Inc.

Sharps Compliance, Inc.

US Ecology, Inc.

Waste Management Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Perma-Fix Environmental Servicesは、フロリダ州で1,000ガロンのPFAS破壊リアクターを立ち上げることでPFAS処理事業を拡大し、様々な炭素フッ素鎖にわたるPFAS汚染物質の破壊において高い有効性を実証しました。同社は水性皮膜形成泡消火剤廃棄物を取り扱う廃棄物発生者および廃棄業者と協力しながら、能力と効率を高めるための第二世代処理ユニットを計画しています。

- 2024年10月:Stericycleは、ネバダ州マッカランに1億1,000万米ドルの病院・医療・感染性廃棄物焼却炉施設を開設しました。この施設は感染性物質を安全に処理し不要な医薬品を廃棄するための高度なシステムを備えており、水の再利用と廃棄物エネルギー化技術を組み込み、厳格な排出基準の下で運営されています。

- 2024年6月:Waste Managementは72億米ドルのStericycle買収を発表し、包括的な規制対象医療廃棄物および安全情報破壊サービスを通じて医療市場における環境ソリューションを強化しました。この取引により、年間1億2,500万米ドルを超える期待されるシナジーが生まれ、持続可能性イニシアチブを支援します。

- 2024年6月:Unither Pharmaceuticalsは、ニューヨーク州モンロー郡の35万平方フィートの施設を近代化するために1億600万米ドルの投資を発表しました。これには炭素排出量削減を目的としたエネルギー効率の高いアップグレードを伴う4万3,000平方フィートの拡張が含まれます。このプロジェクトは防腐剤フリーの無菌製品の生産能力を強化し、最大180の新規雇用を創出します。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、医薬品廃棄物管理市場を、医療提供者、小売薬局、家庭、研究室が生成した期限切れ、未使用、または汚染された人用および動物用医薬品の収集、輸送、処理、および最終廃棄として定義しています。評価される活動は、オンサイトおよびオフサイトの処理ルートにわたる有害および非有害の医薬品廃棄物流の両方をカバーしています。

スコープの除外:有効成分残留物のない一般的な生物医学的アイテムおよび製造プラント内で発生するプロセスくずは、この評価の対象外です。

セグメンテーションの概要

- 廃棄物の種類別

- 処方薬

- 市販薬(OTC)廃棄物

- 規制薬物

- 化学療法薬

- 動物用医薬品

- その他の廃棄物の種類

- 廃棄物発生源別

- 病院・クリニック

- 小売薬局

- バイオ医薬品製造サイト

- 長期療養施設・介護施設

- 研究室

- 処理場所別

- オンサイト処理

- オフサイト処理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

アナリストは、北米、欧州、アジア太平洋、湾岸地域にわたる廃棄物処理オペレーター、病院コンプライアンス担当者、小売薬局チェーン、地域規制当局にインタビューを行いました。これらの議論により、廃棄料金、平均薬品返却量、技術採用率、および今後の規制変更が検証され、公的記録が残したデータのギャップが埋められ、前提条件の範囲が導かれました。

デスクリサーチ

米国環境保護庁、ユーロスタット、世界保健機関、欧州医薬品庁などの機関からのオープンデータセットを出発点とし、医療廃棄物研究所の業界団体速報および全国回収プログラム記録で補完しました。D&B HooversおよびDow Jones Factiva経由でアクセスした企業の提出書類、投資家向け資料、信頼性の高いニュースアーカイブにより、主要サービスプロバイダーの規模を把握し、能力増強を把握しました。税関輸送ログ、高度酸化ユニットに関する特許要約、および焼却炉排出係数に関する査読済み学術誌が単位経済学の根拠となりました。記載されている情報源は参照した資料の幅広さを示すものであり、網羅的なものではありません。

市場規模の算定と予測

基準年の値は、全国処方データ、典型的な返却比率、処理費用を使用した廃棄物量のトップダウン再構築に基づいており、選択的なボトムアップのサプライヤー積み上げによって相互検証されています。年間医薬品売上高、平均有効期限切れ率、焼却能力稼働率、回収プログラム普及率、執行罰則発生率などの主要変数がモデルを駆動しています。多変量回帰が各促進要因を予測期間にわたって予測し、シナリオ分析が規制または技術的ショックをテストします。ボトムアップの合計が乖離した場合、一次情報源のガイダンスの中間値に従って調整が行われました。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビュー、独立した廃棄物トン数ベンチマークとの差異チェック、および自動化されたダッシュボードによって生成された異常フラグを通過します。Mordorはすべての調査を毎年更新し、新しい廃棄義務などの重要なイベントが発生した場合にアナリストが中間更新をトリガーし、クライアントが常に最新の市場見解を受け取れるようにしています。

MordorのPharma廃棄物管理ベースラインが信頼性を誇る理由

公表されている市場価値は、各社が独自の廃棄物カテゴリー、価格前提、予測スケジュールを選択するため、しばしば異なります。これらの選択は、複合されると、意思決定者が理解しなければならないギャップを広げます。

ここでの主要なギャップ要因には、家庭の回収量がカウントされているかどうか、有害および非有害の料金がブレンドされているかどうか、外貨収益がどのように換算されているか、および2024年のStericycle買収の影響を捉える更新タイミングが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 15億2,000万米ドル(2025年) | ||

| 403億米ドル(2024年) | グローバルコンサルタントA | より広範な医療および産業用医薬品残留物をスコープに含め、均一なグローバル平均価格を使用 |

| 16億6,000万米ドル(2024年) | 調査機関B | 家庭の返却を除外し、インフレ調整なしに2023年の為替レートを適用 |

| 30億米ドル(2024年) | 業界誌C | 有害廃棄物のみをカウントし、一定量・高成長価格エスカレーターを使用して将来を予測 |

この比較は、スコープ、価格体系、更新スケジュールが変わると合計も変わることを示しています。透明性の高い処方データに量を固定し、現地インタビューを通じて検証し、毎年更新することで、Mordorは経営幹部が追跡・再現できるバランスの取れたベースラインを提供しています。

レポートで回答される主要な質問

医薬品廃棄物管理市場の現在の規模はどのくらいですか?

医薬品廃棄物管理市場規模は2026年に16億1,000万米ドルに達し、2031年までに21億8,000万米ドルに達すると予測されています。

医薬品廃棄物管理市場をリードしている地域はどこですか?

北米は2025年に収益の39.55%を占め、厳格なEPA規制と発達した処理インフラを反映しています。

規制薬物が最も急成長している廃棄物の種類である理由は何ですか?

麻薬取締局の転用管理の強化と非焼却破壊方法のイノベーションが、規制薬物廃棄サービスの年平均成長率7.35%を牽引しています。

オンサイト処理ソリューションはどのくらいの速さで成長していますか?

マイクロ波消毒などのオンサイト技術は、病院がより厳格なコンプライアンス管理と物流コストの削減を求める中で、年平均成長率8.21%で拡大しています。

アジア太平洋地域における医薬品廃棄物管理市場の成長を促進しているものは何ですか?

バイオ医薬品製造の急速な拡大と新たに制定された拡大生産者責任規則が、アジア太平洋地域を2031年にかけて年平均成長率8.47%に押し上げています。

業界の統合は競争にどのような影響を与えていますか?

Waste ManagementやStericycleなどの大手企業が統合サービスを提供し増大するコンプライアンスコストを吸収するために合併しており、中小企業への参入障壁を高める一方で技術投資を加速させています。

最終更新日: