医療用ドローン配送サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

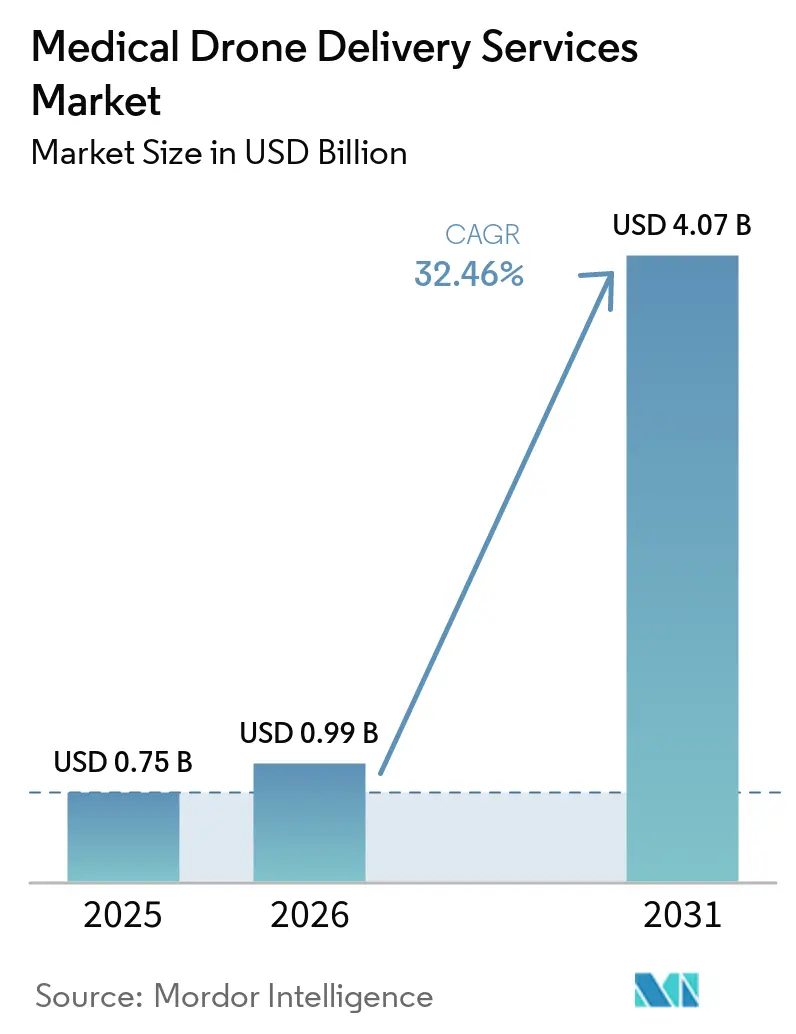

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 4.07 十億米ドル |

| 成長率 (2026 - 2031) | 32.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用ドローン配送サービス市場分析

医療用ドローン配送サービス市場規模は、2025年の7億5,000万米ドルから2026年に9億9,000万米ドルへと拡大し、2026年~2031年にかけて32.46%のCAGRで成長して2031年までに40億7,000万米ドルに達する見込みです。

収束する諸力、日常的なBVLOS承認、国家レベルの公衆衛生義務、および在宅入院ケアの経済性が、このサービスをパイロットプロジェクトからミッションクリティカルな物流インフラへと移行させました。近い将来、FAAが提案するPart 108や英国CAA段階的BVLOSロードマップなどの性能ベース規制がコンプライアンスの摩擦を低減し、事業者が単一ルートの免除から自律的な多施設ネットワークへと移行できるようにします。遠隔医療と自動在庫トリガーを組み合わせた病院システムは、特に血液成分や高価値バイオロジクスなど、時間的制約のある少量ペイロードのデフォルト配送手段としてドローンを活用するようになっています。プラットフォームの経済性も、航続距離を100kmに延ばしながら1日の発射能力を3倍にする固定翼およびハイブリッドVTOL設計を支持しており、航空会社の稼働率水準に匹敵するハブアンドスポークモデルを実現しています。さらに、自治体がAEDおよびトラウマキット配送プログラムに資金を提供し、ドナー支援によるアフリカのネットワークが予測可能な需要によってドローンが四輪駆動車隊よりも低コストな代替手段となることを実証するにつれ、資本の流入が加速しています。

主要レポートの要点

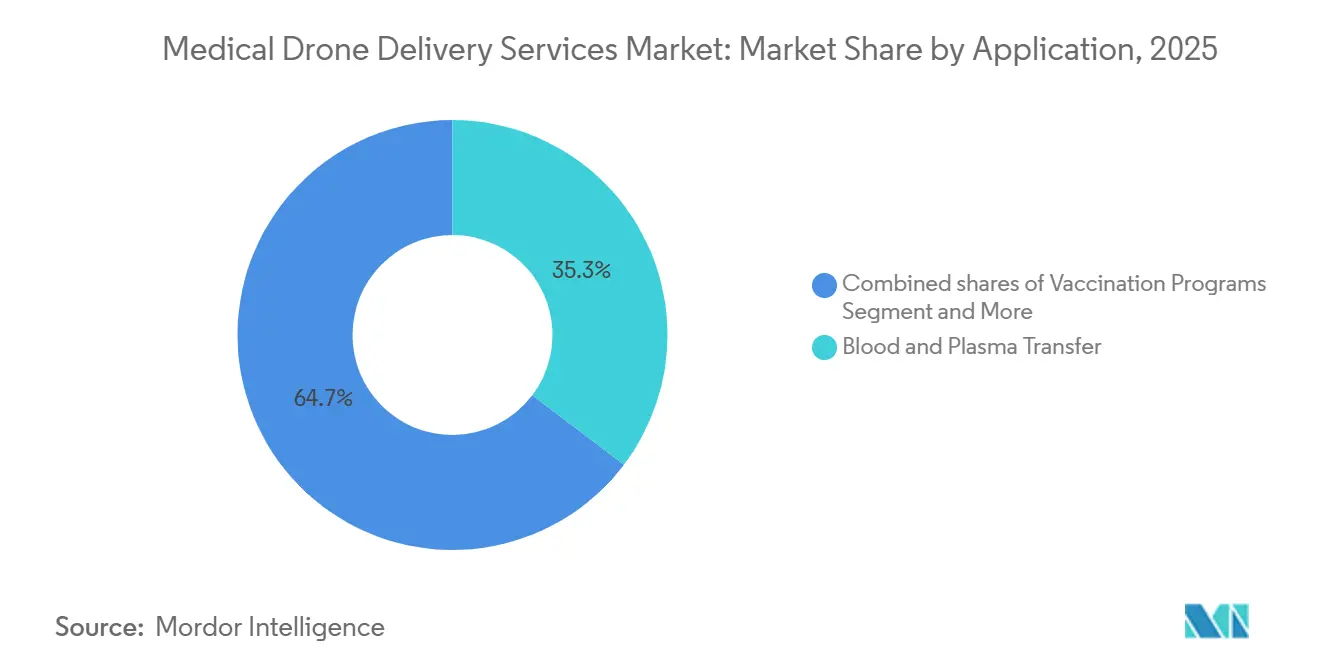

- 用途別では、血液・血漿移送が2025年に市場シェア35.31%で医療用ドローン配送サービス市場をリードし、臓器・組織輸送は2031年にかけて33.64%のCAGRで拡大しています。

- プラットフォーム別では、固定翼システムが2025年に市場の45.21%を占め、ハイブリッドVTOLは2031年にかけて34.31%のCAGRで最も急速に成長する構成となっています。

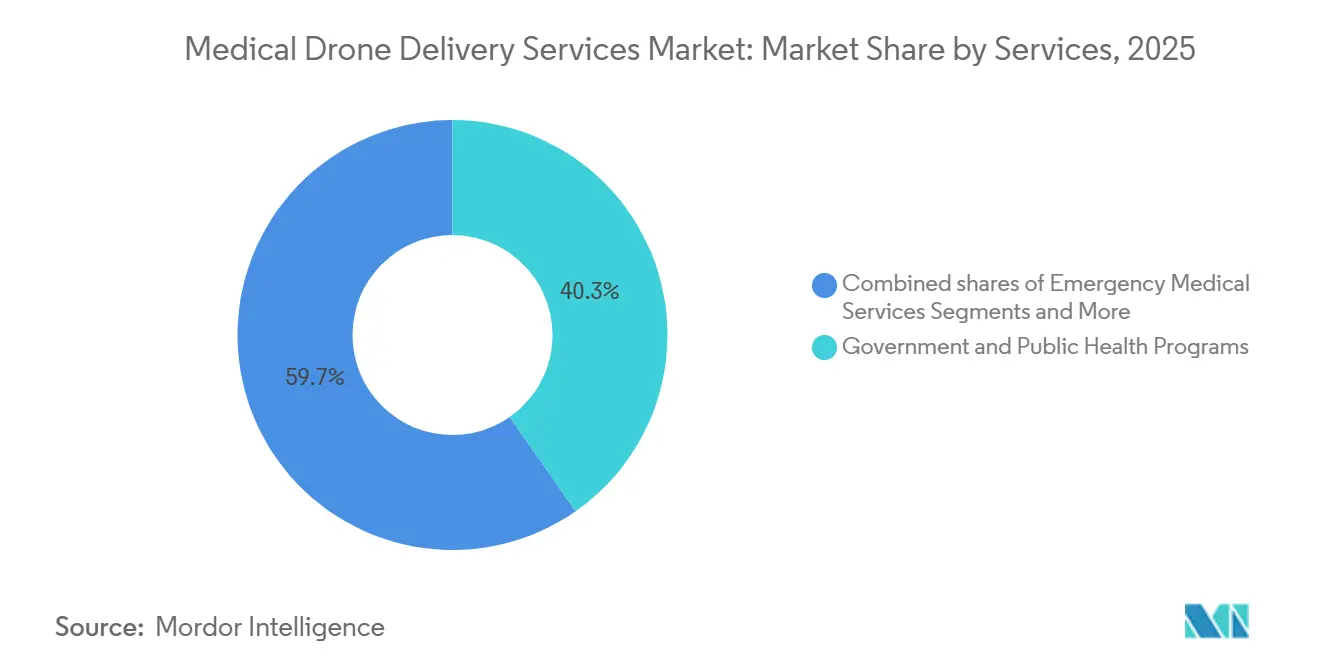

- エンドユーザー別では、政府および公衆衛生プログラムが2025年に40.31%のシェアを占め、緊急医療サービスネットワークが34.94%のCAGRで最も急速に拡大しています。

- 配送モデル別では、B2B施設間ルートが2025年の医療用ドローン配送サービス市場の49.56%を占め、B2C在宅・在宅入院は2031年にかけて34.41%のCAGRで成長する見込みです。

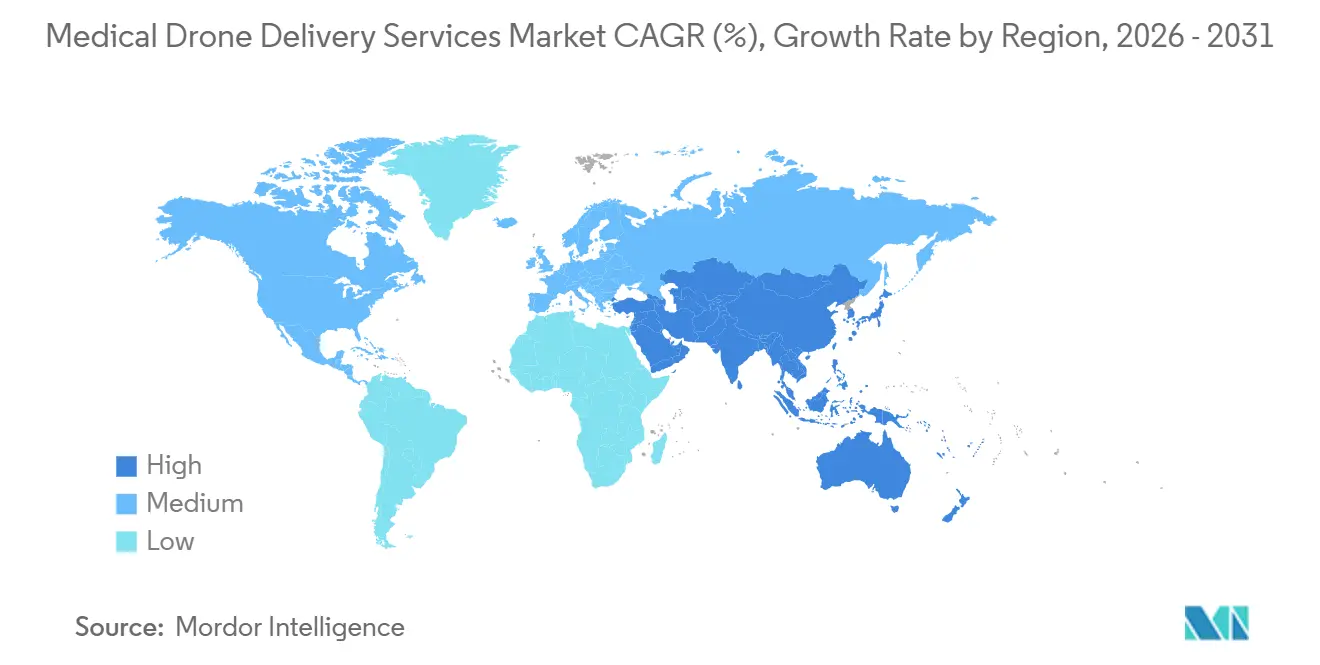

- 地域別では、北米が2025年に39.23%のシェアを維持し、アジア太平洋は全地域の中で最も速い35.61%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療用ドローン配送サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日常的なドローン物流を採用する国家規模の公衆衛生プログラム | +8.2% | サハラ以南アフリカ、南アジア、ラテンアメリカへの波及 | 中期(2~4年) |

| 1対多の運用とスケールを可能にするBVLOS正常化 | +9.5% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 少量処方箋の調剤を促進する在宅入院および遠隔医療 | +5.1% | 北米、西欧 | 中期(2~4年) |

| 温度管理が必要なワクチンおよびバイオロジクスのコールドチェーンラストマイル | +4.3% | 世界全体、特に熱帯・遠隔地域 | 長期(4年以上) |

| 自動補充のための病院・LIS・ERPとの統合 | +3.7% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 空域の摩擦と運用コストを削減するUTM・ADSPサービス | +6.8% | 世界全体、北米・欧州主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

日常的なドローン物流を採用する国家規模の公衆衛生プログラム

ガーナ、ルワンダ、インドの政府資金によるネットワークは、実証段階から制度的調達へと移行し、ワクチンの廃棄を最大80%、血液廃棄を67%削減しながら5年以内に全国規模のカバレッジを達成しました。これらの成果は、需要が予測可能で道路状況が悪く、臨床的緊急性が高い場合に医療用ドローン配送サービス市場が地上車隊に取って代わることができることを示しています。WHOの2024年超低温コールドチェーンガイダンスはmRNAキャンペーンへのドローン活用をさらに正当化し、予算配分のテンプレートを提供しています。そのため、各省庁はドローンを必須医療サービスの予算項目に組み込み、商業的持続可能性を支える安定した飛行量を確保しています。

1対多の運用とスケールを可能にするBVLOS正常化

米国のPart 108規則案および英国CAA2025年ロードマップは、検知・回避、C2リンク、および航空リスク評価の性能基準を成文化し、免除のみの許可を繰り返し可能な認証へと転換しています。DroneUpの2024年BVLOS承認により、1つのハブから複数のWalmart薬局にサービスを提供できるようになり、配送1件あたりの人件費が60%削減されました。欧州では、U-space規制が27カ国にわたって電子的視認性を義務付け、国境を越えた事業者がEUを単一市場として扱えるようにしています。これらの整合されたフレームワークは、ルート拡張が新たな免除ではなくソフトウェアアップデートによってスケールするため、医療用ドローン配送サービス市場を加速させます。

在宅入院および遠隔医療による少量処方箋の調剤促進

メディケアの2025年償還拡大により在宅入院患者数が40%急増し、地上配送業者が経済的に対応できない時間単位の配送ウィンドウが生まれました。そのため、Walmart、CVS、および地域医療システムは抗生物質、抗凝固剤、バイオロジクスにドローンを活用し、ダラス・フォートワースのパイロットで30分未満のリードタイムを達成しました。セキュアなドロップボックスとHL7 FHIRベースの通知が最後の50メートルのギャップを埋め、州の規制当局が住宅地の空域ガイダンスを最終化しつつあり、より広範なB2Cスケールが解放されています。

温度管理が必要なワクチンおよびバイオロジクスのコールドチェーンラストマイル

UPS Flight ForwardのFDA認可温度監視ペイロードは、GDPおよびカストディチェーン基準を満たしながら、ワクチンを6時間にわたって–80°Cから–60°Cの間に保ちます。Ziplineは相変化材料とアクティブペルチェ冷却の組み合わせにより、ガーナで500万回分の超低温ドーズを逸脱なく配送しました[1]Zipline、「ガーナ・ルワンダにおける国家サービスの影響」、flyzipline.com。これらの実績は、道路の遅延や不安定な冷蔵が効力を損なう熱帯地域での廃棄を削減し、アウトブレイク時にバン配送業者に対して医療用ドローン配送サービス産業が明確な優位性を持つことを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日常的な運用を制限する複雑で進化するBVLOS・空域承認 | -5.4% | 世界全体、特に北米・欧州で深刻 | 短期(2年以内) |

| 気象、ペイロード、バッテリーエネルギー密度の制約 | -3.8% | 世界全体、極端な気候での影響が大きい | 長期(4年以上) |

| 密集地域におけるコミュニティの騒音・受容性の制約 | -2.1% | 都市部の北米、欧州、アジア太平洋 | 中期(2~4年) |

| 1対多が日常化するまで労働集約性に敏感なユニットエコノミクス | -4.2% | 世界全体、特に高人件費市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

日常的な運用を制限する複雑で進化するBVLOS・空域承認

規則制定が進行中であっても、事業者はFAA免除およびEASA SORAの下で12~24ヶ月の認証サイクルを経る必要があり、事前承認済みコリドーと比較してROIが40~60%低下しています。中小企業は複数年にわたる資金消費に耐える資本を持たないため、自動承認ポータルが成熟するまで医療用ドローン配送サービス市場は資金力のある既存企業に傾いています。

気象、ペイロード、バッテリーエネルギー密度の制約

ほとんどのドローンは風速20ノット以上または大雨の際に運航を停止し、気候によって可用性が20~60%低下します[2]IEEE、「無人航空機運航への気象の影響」、ieee.org。Zipline P2のペイロード上限3.5kgは大型臓器を除外し、リチウムイオンのエネルギー密度の上限がマルチロータの航続時間を約45分に制限しています。固体電池は航続距離を2倍にする可能性がありますが、商業認証は2028年以前には見込めず、医療用ドローン配送サービス市場における近期のサービス範囲を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:血液移送が利用率を牽引

血液移送は2025年に35.31%で医療用ドローン配送サービス市場の最大シェアを占めており、ゴールデンアワーの外傷プロトコルおよび産科出血症例が1時間以内の補充を必要とするためです[3]ルワンダ保健省、「輸血サービス2024年」、moh.gov.rw。ルワンダのネットワークは2024年に首都キガリ以外への全国血液の4分の3を空輸で配送し、死亡率を半減させ廃棄を大幅に削減しました。ワクチン接種プログラムは第2位にランクされ、WHO承認の超低温ドローンコリドーを活用して遠隔地のクリニックに届けています。診断サンプルは検査の所要時間が腫瘍学・心臓学の転帰を左右するため勢いを増しており、緊急AED配送は自治体が心停止生存率の10%向上を目標とする中で最も急激な量的成長を示しています。

しかし、成長の焦点は臓器・組織の輸送にシフトしており、2031年にかけて33.64%のCAGRで拡大すると予測され、医療用ドローン配送サービス市場規模の全用途の中で最も速い成長率となっています。Wingcopter 198などの次世代機体は最大6kgを搭載し、3回連続投下ミッションをサポートすることで、移植ネットワークがコールドチェーン要件を満たしながら角膜、皮膚移植、骨髄の輸送をテストできるようにしています。また、FDAが2024年にドローンへのバッテリー駆動温度ロガーを承認したことも追い風となっており、病院の調達チームが高価値臓器に必要な文書証跡を得られるようになっています。

プラットフォーム別:固定翼が航続距離の経済性を支配

固定翼設計は2025年にプラットフォームシェアの45.21%を占め、農村部のハブアンドスポーク路線でのトンキロメートルあたりコストのベンチマークを依然として設定しており、一部の路線では同一バッテリーパックでマルチロータよりも長い航続時間を記録しています。ZiplineのP2 Zipは3.5kgのペイロードで100km飛行し、単一のドックから数十のクリニックにサービスを提供して、配送1件あたりのコストを一桁台に抑えるほど高い稼働率を実現しています。しかし、医療用ドローン配送サービス市場はハイブリッドVTOL機体の影響をますます受けており、事業者が狭い都市部の屋上に着陸しながら遠隔地の農村拠点にも到達できる単一機体を求めるため、2031年にかけて34.31%のCAGRで成長すると予測されています。

Wingcopter 198はこのハイブリッドの魅力を体現しており、垂直離陸し、6kgのペイロードで75km巡航し、充電なしに3回連続投下が可能で、このプロファイルは現在マラウイとアイルランドの公衆衛生システムで使用されています。

エンドユーザー別:政府プログラムがリード、EMSが加速

政府および公衆衛生プログラムは2025年の量の40.31%を支え、ドローンをパイロットではなくインフラとして扱うドナー資金とUN レベルの調達によって推進されています。これらの契約は事業者を消費者需要の変動から保護し、5年間の最低量条項を確保します。EMS用途は規模は小さいものの、応答時間を1分短縮するごとに6桁の価値を持つ生命年が救われるため、34.94%のCAGRを記録しています。スウェーデンのAEDネットワークとノースカロライナ州のトラウマキット飛行は、公的支出を正当化する社会的ROIを実証しており、このハロー効果がOECD加盟自治体全体に広がっています。

病院、薬局、検査機関、血液銀行はそれぞれ異なるデジタル統合ロードマップをたどっていますが、ERPおよびLISリンクが成熟すれば自動ディスパッチに収束します。したがって、医療用ドローン配送サービス市場は政策主導の農村カバレッジと経済性主導の都市圏コリドーのバランスを取り、競合するサイロではなく補完的な収益レイヤーを生み出しています。

配送モデル別:B2B施設間が経済性を獲得

B2B施設間ルートは2025年の収益の49.56%を占めており、病院、検査機関、血液銀行間の予測可能で高頻度の移動により、事業者が単一のパッドから年間数千回のフライトを実施し、コストと所要時間でクーリエバンを上回ることができるためです。

規制当局もこれらのルートをより迅速に承認します。フライトの両端が管理された敷地内にあり住宅地上空飛行がないため、リスク評価と保険見積もりが簡素化されるからです。しかし、B2Cおよび在宅入院ミッションは勢いを増しており、メディケアの2025年規則変更により在宅急性期ケアの対象プールが40%拡大したことで、34.41%のCAGRを記録する見込みです。

地域分析

北米はPart 135認定事業者と州全体の農村医療プログラムに支えられ、39.23%のシェアで最高の地域収益を生み出しました。ノースカロライナ州の2024年展開はアパラチアを1時間以内に三次医療センターと結び、曲がりくねった山道に対するドローンの比較優位を確認しました。米国退役軍人省の2025年パイロットは連邦の重みを加え、2027年までに50センターに拡大する可能性があります。カナダの同年初のBVLOS承認は先住民コミュニティにサービスを提供し、メキシコはグアダラハラ医療地区から地域クリニックへのサンドボックスコリドーを検討しています。

アジア太平洋は2031年にかけて35.61%のCAGRで最も急速な見通しを示しています。インドの2024年ドローン規則改正によりSkye Air Mobilityがテランガーナの成功を19州に複製できるようになり、深センと杭州のCAACが支援する低高度パイロットゾーンがメガシティ規模で都市コリドーをテストしています。日本はANAとヤマトのフライトで離島の医療ギャップを解消し、オーストラリアのCASA承認クイーンズランドネットワークを反映しています。

欧州は2024年のU-space施行から恩恵を受けています。英国NHSはApianルートで病理輸送時間の大部分を削減し、ドイツは州をまたぐ臓器サンプルパイロットに資金を提供し、アイルランドのHSEは農村部のかかりつけ医向けにWingcopterハイブリッドを採用しています。中東・アフリカは最も古い国家ドローングリッドを有しており、ガーナの6つのハブ、ルワンダの全国カバレッジ、ケニアの放射線治療サンプル路線はモンスーンを通じた年間を通じた耐久性を実証しています。ラテンアメリカは遅れていますが、ブラジルのANACがBVLOS規範を起草中であり、医療用ドローン配送サービス市場の新たなフロンティアを示唆しています。

競合状況

中程度の集中が続いており、Zipline、Wing、Matternet、Wingcopter、UPS Flight Forwardがトップ5を形成し、世界収益の過半数を共同で支配しています。Ziplineだけで5カ国にわたって1日700回以上のフライトを運航し、Platform 2を活用してドックのスループットを10倍に高め、100kmに到達しています。Alphabetが支援するWingは正確なホバー投下で郊外B2Cを独占しています。MatternetはERPネイティブAPIを通じて欧州の病院クラスターを確保し、Wingcopterのトリプル投下ハイブリッドはアイルランドとマラウイで展開されています。UPS Flightはドローンをコールドチェーンの基幹に統合し、薬局チェーンに1枚の請求書の簡便さを提案しています。

小規模な挑戦者は地理的裁定で繁栄しています。Swoop Aeroは太平洋の島々を支配し、TechEagleはインドの地域入札に乗り、Skye Air Mobilityはグローバル大手が到着する前に地区レベルの独占権を確保しています。技術的差別化は現在、検知・回避認証、バッテリー密度、シームレスな病院ITプラグインを中心に展開しています。Part 108またはEASA SORAのベンチマークを最も早くクリアできる事業者は、日常的なBVLOSが医療用ドローン配送サービス市場の必須条件となるにつれ、ロングテール契約を獲得する立場に立つでしょう。

医療用ドローン配送サービス産業リーダー

Zipline

Wing

Matternet

Wingcopter

UPS Flight Forward

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Ziplineは米国展開を加速するために6億米ドルの新規資金を確保し、ヒューストンとフェニックスに計画された大量ハブを含む少なくとも4つの追加州でのサービス追加を目指しています。

- 2025年12月:Meituan Droneが上海初の定期医療ドローン路線を開設し、市内病院間を移動する血液供給と診断サンプルの輸送時間を短縮しました。

- 2025年1月:Arrive AIがSkye Air Mobilityと提携し、インド全国に自律型セキュアドローン配送プラットフォームを拡大しました。

世界の医療用ドローン配送サービス市場レポートの範囲

レポートの範囲として、医療用ドローン配送サービスは医療物流における変革的な飛躍を表しており、無人航空機(UAV)を活用してワクチン、血液製剤、医薬品、診断サンプルなどの重要な物資を輸送します。これらのサービスは、季節的な気象や困難な地形により従来の道路インフラがしばしば不十分または通行不能な遠隔地や医療過疎地域における地理的ギャップを埋めるために特に重要です。

医療用ドローン配送サービス市場は、用途、プラットフォームタイプ、サービスモデル、配送モデル、地域によってセグメント化されています。用途別では、血液・血漿移送、ワクチン接種プログラム、医薬品・製剤、臓器・組織輸送、診断サンプル・検査物流、緊急キット・AED・抗毒素にセグメント化されています。プラットフォームタイプ別では、マルチロータ、固定翼、ハイブリッドVTOLにセグメント化されています。サービスモデル別では、病院・医療システム、緊急医療サービス・救急車、血液銀行・輸血センター、政府・公衆衛生プログラム、薬局・販売業者、検査機関・病理ネットワークにセグメント化されています。配送モデル別では、B2B施設間、B2C在宅・在宅入院、現場への緊急ディスパッチにセグメント化されています。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 血液・血漿移送 |

| ワクチン接種プログラム |

| 医薬品・製剤 |

| 臓器・組織輸送 |

| 診断サンプル・検査物流 |

| 緊急キット・AED・抗毒素 |

| マルチロータ |

| 固定翼 |

| ハイブリッドVTOL |

| 病院・医療システム |

| 緊急医療サービス(EMS)・救急車 |

| 血液銀行・輸血センター |

| 政府・公衆衛生プログラム |

| 薬局・販売業者 |

| 検査機関・病理ネットワーク |

| B2B施設間 |

| B2C在宅・在宅入院 |

| 現場への緊急ディスパッチ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 血液・血漿移送 | |

| ワクチン接種プログラム | ||

| 医薬品・製剤 | ||

| 臓器・組織輸送 | ||

| 診断サンプル・検査物流 | ||

| 緊急キット・AED・抗毒素 | ||

| プラットフォームタイプ別 | マルチロータ | |

| 固定翼 | ||

| ハイブリッドVTOL | ||

| サービスモデル別 | 病院・医療システム | |

| 緊急医療サービス(EMS)・救急車 | ||

| 血液銀行・輸血センター | ||

| 政府・公衆衛生プログラム | ||

| 薬局・販売業者 | ||

| 検査機関・病理ネットワーク | ||

| 配送モデル別 | B2B施設間 | |

| B2C在宅・在宅入院 | ||

| 現場への緊急ディスパッチ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用ドローン配送の需要はどのくらいの速さで成長していますか?

世界収益は2026年の9億9,000万米ドルから2031年の40億7,000万米ドルへと32.68%のCAGRで増加すると予測されています。

現在の飛行量をリードするユースケースはどれですか?

血液・血漿移送は2025年に35.31%のシェアを占め、外傷ケアの緊急性と農村部の在庫切れリスクにより拡大を続けるでしょう。

最も急速に拡大している地域はどこですか?

アジア太平洋はインドの自由化された規制と中国の都市部試験に牽引され、2031年にかけて35.61%のCAGRで最も速い見通しを示しています。

固定翼ドローンが長距離ルートを支配するのはなぜですか?

より低いエネルギーコストで3~6kgのペイロードを100km飛行でき、1つの発射拠点から数十のクリニックにサービスを提供できます。

最終更新日: