メドテック向け予知保全市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

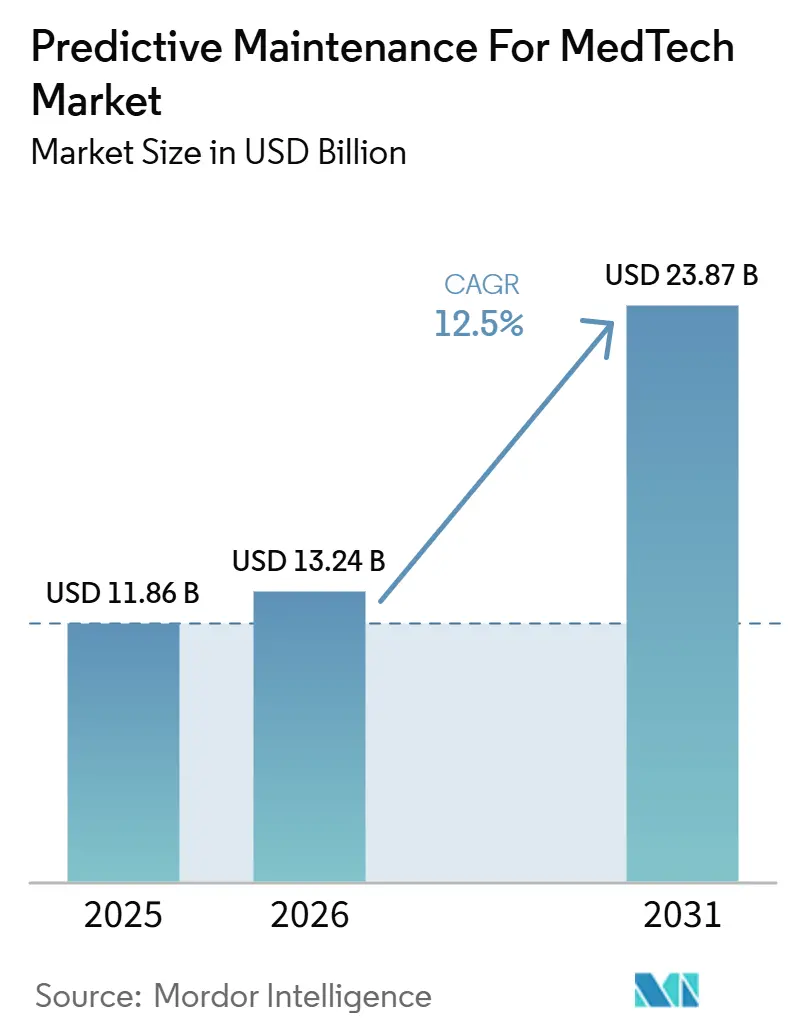

| 市場規模 (2026) | 13.24 十億米ドル |

| 市場規模 (2031) | 23.87 十億米ドル |

| 成長率 (2026 - 2031) | 12.50% CAGR |

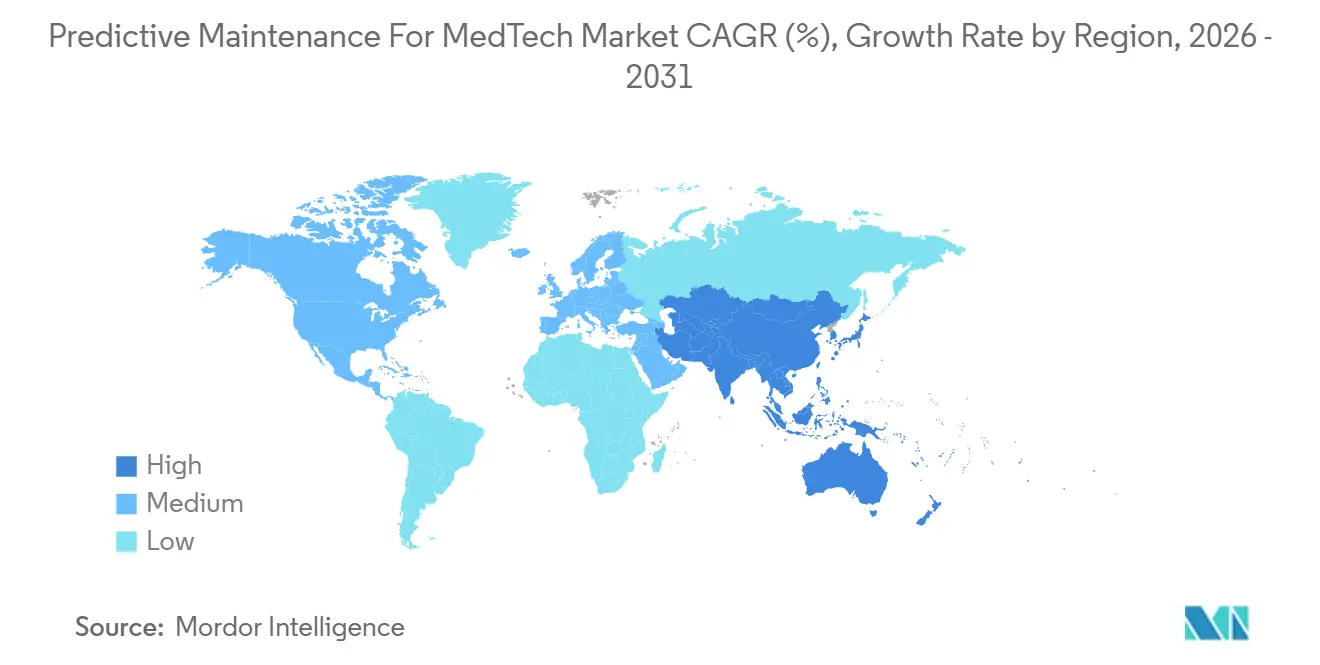

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

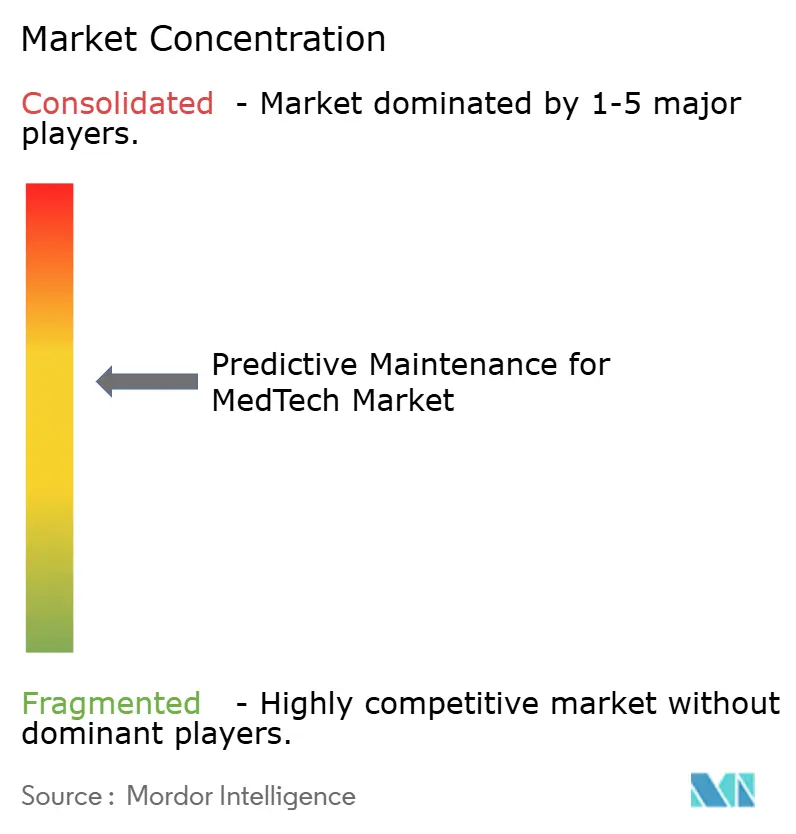

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメドテック向け予知保全市場分析

メドテック向け予知保全市場は2025年の118億6,000万米ドル、2026年の132億4,000万米ドルから、2031年までに238億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 12.50%を記録すると予測されています。病院が接続された資産の大規模なフリートを管理し、状態ベースの介入に十分な運用データを生成するようになったため、市場はカレンダーベースの保全から脱却しつつあります。この転換は、生物医学工学チームが重い業務負荷に直面し、イメージング、モニタリング、検査室、治療の各分野でより多くのデバイスを管理しなければならない中で、より緊急性を増しており、自動優先順位付けと早期故障検知の価値を高めています。OEM、クラウドプラットフォーム、独立系サービスプロバイダー、専門的な分析ベンダーがそれぞれ、生のテレメトリーからワークフロー統合に至るサービススタックの異なる部分を担っているため、競争活動も広がっています。北米は、医療システムが高密度の接続インフラと成熟したサービスエコシステムを有しているため、最大の需要センターであり続けています。一方、アジア太平洋は、病院デジタル化がフリートレベルの機器インテリジェンスへの需要を生み出しているため、より速いペースで拡大しています。市場の成長軌道は引き続き良好ですが、ベンダーが相互運用性と導入経済性の課題を解決するペースが、各プレイヤーが獲得できる価値の大きさを左右し続けるでしょう。

主要レポートのポイント

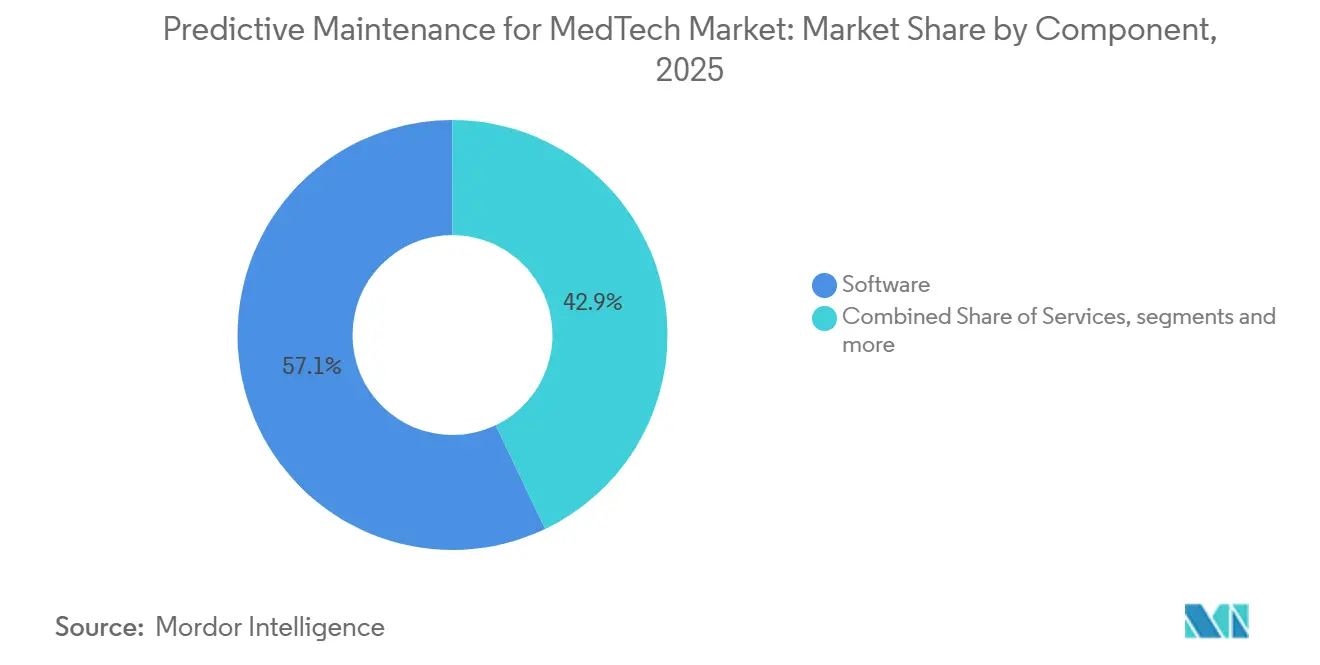

- コンポーネント別では、ソフトウェアが2025年に57.11%の収益シェアを占めてトップとなり、サービスは2031年までのCAGRが12.93%と最も高い成長率を記録しました。

- 導入形態別では、クラウドベースの導入が2025年に58.71%の市場シェアを保持し、ハイブリッド導入形態は2031年までのCAGRが12.86%と最も速く成長するセグメントになると予測されています。

- 組織規模別では、大企業が2025年に61.17%の収益シェアを保持し、中小企業は2031年までのCAGRが13.28%と最も高い成長率を記録しました。

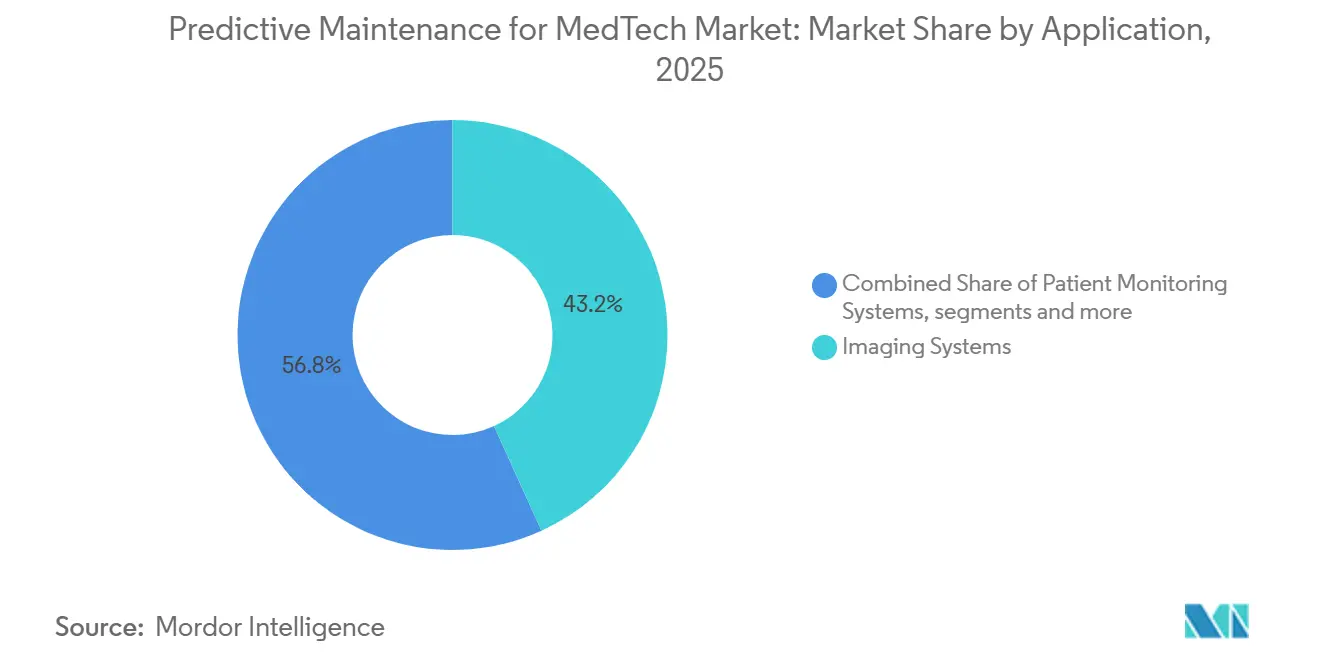

- アプリケーション別では、イメージングシステムが2025年に43.17%の収益シェアを占め、患者モニタリングシステムは2031年までにCAGR 13.37%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年に45.21%の収益シェアを保持し、クリニックおよび専門センターは2031年までのCAGRが13.33%と最も高い成長率を記録しました。

- 地域別では、北米が2025年に49.35%のシェアを保持し、アジア太平洋は2026年から2031年にかけてCAGR 14.48%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メドテック向け予知保全グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 接続された医療機器の 導入ベースの拡大 | +2.8% | 北米とアジア太平洋が 牽引するグローバル | 中期 (2〜4年) |

| 病院における ダウンタイムコストの増大とサービスレベルへの圧力 | +2.3% | 北米と欧州で 最も強いグローバル | 短期 (2年以内) |

| 遠隔デバイスモニタリングと クラウド接続サービスモデルの拡大 | +2.1% | 北米・欧州、 アジア太平洋への波及 | 中期 (2〜4年) |

| 医療資産の 異常検知に向けたAIモデルの成熟 | +1.9% | 北米に集中した グローバル | 中期 (2〜4年) |

| マルチベンダーフリートからの 未活用サービステレメトリー | +1.6% | 北米・欧州 | 長期 (4年以上) |

| 規制対象デバイス環境向けの サイバーレジリエントなエッジアナリティクス | +1.4% | 北米とEUに規制推進が 集中したグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

接続された医療機器の導入ベースの拡大

メドテック向け予知保全市場は、接続された臨床資産が孤立した障害コードではなく安定した運用データのストリームを生成するようになったため、勢いを増しています。これにより、故障検知がより精確になり、日常のサービス計画においてより有用になっています。2026年の500床病院は15,000〜20,000台の接続された医療機器を運用しており、そのスケールは保全を機器タスクから、常時優先順位付けを必要とするフリート管理の問題へと変えています。[1]GE HealthCare、「ダウンタイムを超えて、予知的医療機器保全の再定」、GE HealthCare Insights、gehealthcare.com同資料によれば、米国の労働力パイプラインは生物医学機器技術者の需要予測を大幅に下回っており、スタッフィングの制約がさらなる圧力を加えているため、予知的自動化が日常業務においてより重要性を増しています。また、新しい医療機器がオプションのアップグレードではなく標準機能として組み込みセンサーとクラウド接続を搭載して出荷されるようになっているため、調達パターンも普及を後押ししています。この変化により、新しい病院はより優れたテレメトリーと、旧来の施設が管理しなければならなかったよりも少ない改修プロジェクトで、メドテック向け予知保全市場においてより強固な出発点からスタートできるようになっています。

病院におけるダウンタイムコストの増大とサービスレベルへの圧力

メドテック向け予知保全市場はまた、機器故障の直接的な財務コストによっても押し上げられており、病院経営陣がそれを測定し収益への影響と結びつけることが容易になっています。米国では月平均380件のMRI検査を実施する病院において、計画外のMRIダウンタイム1日あたりのコストは41,000米ドルを超える可能性があり、その損失は15件以上のスキャンセッションのキャンセルに相当します。GE HealthCareは、OnWatch Predictプラットフォームが計画外ダウンタイムを最大60%削減し、顧客起因のサービスリクエストを35%削減したと報告しており、EMEAの1,500施設にわたるMRIシステム1台あたり年間2.5日の追加稼働日に換算されます。病院グループが稼働率コミットメントを含むより広範なサービス契約を交渉するにつれて、可用性はもはやサービスの目標として扱われるのではなく、契約パフォーマンスとより密接に結びつけられるようになっているため、この点はより重要性を増しています。こうした期待がより大きなケアネットワーク全体に広がるにつれて、メドテック向け予知保全市場は、測定可能な稼働率向上を示し、それをサービスレベルの成果に結びつけることができるベンダーに恩恵をもたらします。

遠隔デバイスモニタリングとクラウド接続サービスモデルの拡大

メドテック向け予知保全市場は、クラウド接続サービスモデルが異常検知から是正措置までの時間を短縮するため、遠隔モニタリングを通じて拡大しています。Microsoft Azure Health Data Servicesは、FHIRとDICOMを使用してさまざまな医療データストリームをクラウドスケールの分析のために統合する標準ベースのインフラを提供しており、マルチデバイス環境でのより広範なフリートの可視性を支援しています。遠隔モニタリングが一般化するにつれて、ベンダーはサイト訪問の実施ではなく提供された稼働率を中心に保全契約を構築できるようになり、それにより買い手とプロバイダー間の財務リスクの分担方法が変わります。そのような状況では、メドテック向け予知保全市場は、より大きな故障データセットとより優れたモデル精度を持つベンダーを優遇する傾向があります。なぜなら、精度の低いモデルは誤アラートを増加させ、サービスの摩擦を高めるからです。

医療資産の異常検知に向けたAIモデルの成熟

メドテック向け予知保全市場は、故障予測モデルが固定閾値から、臨床的な障害が発生するはるか前にコンポーネントの劣化を検知するアーキテクチャへと移行しているため、より高度な段階へと進んでいます。2025年に西中国病院のCT機器で検証されたフレームワークは、IoMTテレメトリーと数百万回のX線管露光に対するディープラーニングを使用して、実用的なリードタイムでチューブ故障を予測しました。[2]Ran Peng他、「医療イメージング機器のためのAI駆動予知保全、IoMTデータに基づくディープラーニングフレームワーク」、信頼性工学・システム安全性、sciencedirect.comFDAは2024年12月に所定変更管理計画ガイダンスを最終化しました。これにより、製造業者は元の申請内で定義された将来のアルゴリズム変更を事前承認するより明確な経路を得ることができ、かつてモデル更新を遅らせていた制限が緩和されます。この規制上の変化は重要です。なぜなら、モデルが現場で静的なままでいるのではなく、新しい運条件に対して更新・改良できる場合に予測パフォーマンスが向上するからです。ベンダーがより広い導入ベースにわたって故障シグネチャライブラリを拡充するにつれて、メドテック向け予知保全市場はより信頼性の高いアラートと、さまざまなデバイスカテゴリにわたるより一貫したパフォーマンスを実現するはずです。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 断片化したOEMデータアクセスと 限られた相互運用性 | -1.8% | 北米と欧州のマルチベンダー病院環境で 最も深刻なグローバル | 長期 (4年以上) |

| 臨床グレードの予測モデルに対する 高い検証負担 | -1.5% | 北米・EU | 中期 (2〜4年) |

| サイバーセキュリティと 患者データガバナンスの複雑性 | -1.3% | 北米とEUでコンプライアンス主導の グローバル | 中期 (2〜4年) |

| 病院の長い 調達・統合サイクル | -1.0% | 欧州とアジア太平洋の政府系医療システムで 最も顕著なグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したOEMデータアクセスと限られた互運用性

メドテック向け予知保全市場は依然として大きな障壁に直面しています。マルチベンダー病院は、中立的な分析環境ではなくOEMサービスポータル向けに構築された独自フォーマットでテレメトリーを受信するためです。5社以上のメーカーの機器を管理する病院は、クロスフリートモデルが有用な形で機能する前に、各ベンダーに対して個別の統合作業が必要になる場合があり、それが導入時間を延ばしプロジェクトコストを引き上げます。アクセスが契約上利用可能な場合でも、摩耗カウンター、ドリフト指標、詳細なエラー履歴など、保全に最も関連するフィールドが、サードパーティシステムに完全な形で公開されていないことがあります。HL7 FHIR R6はDeviceAlertリソースを導入し、標準化されたフレームワーク内でデバイスアラートデータの正式な経路を作りましたが、大規模なレガシーフリートへの普及には時間がかかるでしょう。[3]HL7 International、「FHIRによる医療機器統合、IoMT、IEEE 11073、および新しいR6 DeviceAlertリソース」、FHIR R6実装ガイド、fhir.org相互運用性がさらに改善されるまで、メドテック向け予知保全市場は、競合するデバイスエコシステム間でデータを正規化しなければならない独立系ベンダーよりも、OEM連携ソリューションの方がスケールしやすい状況が続くでしょう。

臨床グレードの予測モデルに対する高い検証負担

メドテック向け予知保全市場はまた、医療分野でのモデル開発が同等の産業保全プログラムよりも多くの検証、トレーサビリティ、文書化を必要とするため、成長が遅くなっています。規制対象の医療機器製造環境においてMicrosoft Azure DatabricksとSAP HANAを使用したパイロットでは、計画外ダウンタイムが28%削減され、監査準備効率が40%改善されましたが、FDA CFR Part 11導入に必要なコンプライアンスアーキテクチャは相当な運用上の複雑性を加えました。ISO 13485に基づく品質管理の期待と関連する設計管理慣行は、ベンダーがモデルの構築、更新、監視、および経時的なレビュー方法を文書化することを求めています。継続的学習システムはさらなる負担を加えます。なぜなら、各再トレーニングサイクルが新たな文書化作業とリリースサイクルの遅延を引き起こす可能性があるからです。この負担は、大規模なOEMサービス組織がすでに維持している規制チームと確立されたコンプライアンスワークフローを欠く小規模サプライヤーにとって、メドテック向け予知保全市場でのスケールをより困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが優位を維持、サービスモデルが再編

ソフトウェアは2025年のメドテック向け予知保全市場シェアの57.11%を占め、買い手がハードウェアの交換を強いることなく導入済みデバイスフリートの上に配置できる分析レイヤーに最も高い価値を置いていることを確認しています。メドテック向け予知保全市場において、ソフトウェアは医療システムが定期購読モデルの下でイメージング、患者モニタリング、検査室システム、輸液機器にわたって1つの分析環境を拡張できるため、引き続き魅力的で。ハードウェアは最小の収益コンポーネントです。なぜなら、ゲートウェイ、エッジノード、接続センサーがより標準化され、価格面での差別化が薄れているからです。メドテック向け予知保全産業では、価値はデータを収集する物理デバイスよりも、データがどのように解釈・運用化されるかへとシフトしています。

サービスは2026年から2031年にかけてCAGR 12.93%と予測され、市場全体よりも速く拡大しています。多くの医療システムが内部能力をゼロから構築する代わりに、アウトソーシングされた分析管理を好むためです。メドテック向け予知保全市場では、サービスが一度限りの実装作業から、稼働率、介入計画、ワークフロー実行に結びついた定期的なマネージドサポートへと移行しているのが見られます。より多くのサービス価値がデータの所有権とモデルパフォーマンスに結びつくにつれて、メドテック向け予知保全市場は、テレメトリーアクセスのためのパートナーシップを構築するか、選択されたデバイスクラスに焦点を絞ることができない限り、小規模なサービス会社にとって参入が難しくなる可能性があります。

導入形態別:クラウドがリード、ハイブリッドアーキテクチャが台頭

クラウドベースの導入は2025年に58.71%の市場シェアを保持しており、弾力的なコンピューティング容量、集中型モデル更新、資本支出を運用コストに転換するサブスクリプション価格設定に対する買い手の強い選好を反映しています。メドテック向け予知保全市場がクラウド普及を支持してきたのは、高精度なモデルトレーニングに、多くの病院所有システムがローカルインフラで効率的に処理できない大量の過去デバイスデータが必要なためです。クラウド提供はまた、ベンダーがサイトごとの介入を待たずに分散フリート全体にモデルの改善、ソフトウェア修正、ワークフー変更を展開することを容易にします。

ハイブリッドアーキテクチャは、メドテック向け予知保全市場においてローカル制御と集中分析の間の実際的なギャップに対処するため、CAGR 12.86%と予測される最も速く成長する導入形態です。この設定では、機密性の高いまたは時間的に重要なテレメトリーをエッジで処理しながら、モデルトレーニングとフリート全体のベンチマーキングは引き続きクラウドで実施できます。オンプレミスシステムは厳格なデータ居住要件を持つ場所での役割を維持し続けますが、メドテック向け予知保全市場はローカル処理とクラウドベースの学習・監視を組み合わせたアーキテクチャへと移行しています。

組織規模別:大企業が収益を牽引、中小企業が加速

大企業は2025年に収益の61.17%を占めました。統合型デリバリーネットワークと学術医療センターが幅広いデバイスフリートを管理し、社内の生物医学チームをサポートし、長期の複数年契約に必要な調達体制を持っているためです。メドテック向け予知保全市場がこれらの組織に支えられているのは、より強なモデルとより信頼性の高いフリートベンチマーキングを支援するのに十分なサービスおよび利用データを生成できるためです。大規模プロバイダーはまた、カスタマイズされた導入についてOEMやクラウドベンダーと直接連携する傾向があり、統合サポートへの早期アクセスとより調整されたワークフロー設計を可能にします。

中小企業は2031年までにCAGR 13.28%で成長すると予測されており、組織規模の中で最も速い成長率です。サブスクリプション経済と事前トレーニング済みモデルが、より小規模なフリートを持つ施設の参入閾値を下げているためです。メドテック向け予知保全市場は、500台未満のデバイスを管理するコミュニティ病院、外来手術センター、独立系イメージングセンター、専門クリニックにとってより利用しやすくなっています。その結果、メドテック向け予知保全市場は、モデルの洗練度と同様に運用のシンプルさが重要視される新たな需要層を獲得しています。

アプリケーション別:イメージングが収益を牽引、患者モニタリングが加速

イメージングシステムは2025に43.17%の収益シェアを獲得し、これらの資産が高い資本価値を持ち、ダウンタイム中に即座に失われる直接的な処置収益を生み出すため、最大のアプリケーションポジションを占めました。メドテック向け予知保全市場において、イメージングが中心的な位置を占め続けているのは、故障の財務的・臨床的影響が即時的で目に見え、病院経営陣が定量化しやすいためです。このアプリケーションはまた、成熟したテレメトリーと長いサービス履歴から恩恵を受けており、より標準化されていないデバイスカテゴリよりもモデルトレーニングを実用的にしています。

患者モニタリングシステムは2031年までにCAGR 13.37%で成長すると予測されており、メドテック向け予知保全市場で最も速く成長するアプリケーションとなっています。ICU、ステップダウン、外来、外来患者の各設定にわたって接続されたモニターが普及し、継続的なパフォーマンス監視を必要とする導入ベースが拡大しているため、需要が高まっています。予知的アプローチは、接触摩耗、バッテリー低下、ファームウェアドリフトによる迷惑アラームと実際の機器劣化を区別するのに役立つため、ここでは有用です。外科、治療、滅菌機器は依然として小さなカテゴリですが、自動追跡と文書化の期待がより要求の高いものになるにつれて、メドテック向け予知保全市場はこれらの分野でも徐々に拡大しています。

エンドユーザー別:病院が市場を牽引、外来設定が新たな成長を促進

病院は2025年のエンドユーザー収益の45.21%を占めました。最も幅広い臨床資産を管理し、社内の生物医学工学機能を維持し、長期マネージドサービス契約を交渉するためのスケールを持っているためです。メドテック向け予知保全市場が病院を中心としているのは、フリートサイズ、資本エクスポージャー、コンプライアンス要求を組み合わせて、完全なエンタープライズ導入を支援できるためです。その機器ポートフォリオにはイメージング、モニタリング、検査室、治療、サポートデバイスが含まれており、孤立したポイントソリューションよりもクロスフリート保全プラットフォームをより価値あるものにしています。

クリニックおよび専門センターは2031年までにCAGR 13.33%で成長すると予測されており、外来プロバイダーがこれまでより非公式に管理されていた保全ガバナンスを正式化するにつれて、最も速く成長するエンドユーザーグループとなっています。診断イメージングセンターは特に注目されます。高価なイメージング資産に依存しながらも大規模な社内サービスチームを持たないことが多く、サブスクリプションベースの予知的サポートを正当化しやすいためです。外来手術センターも際立っています。処置中のデバイス故障の影響が、稼働率保護への投資意欲をより強くするためです。在宅医療はまだ発展の初期段階にありますが、ポータブル人工呼吸器、輸液ポンプ、遠隔モニタリングツールが施設外での新たなサービスニーズを生み出し始めています。このより広いエンドユーザーミックスにより、メドテック向け予知保全市場はより大きな成長余地を持ち、普及は最大の病院システムに限定されなくなっています。

地域分析

北米は2025年のメドテック向け予知保全市場シェアの49.35%を占め、高密度の接続された病院インフラ、成熟したサードパーティサービス組織、強力なマルサイト調達能力を持つ医療システムに支えられています。米国は大規模な病院ネットワークがすでに複雑なフリートを管理し、多くの施設にわたって文書化、稼働率、保全ガバナンスを標準化する圧力を受けているため、主要な収益センターであり続けています。

欧州は第2位の地域市場であり、ドイツ、英国、フランスが主要な需要センターとして機能しています。これらの国は大規模な病院システム、厳格なガバナンスの期待、強力なOEMプレゼンスを組み合わせているためです。ドイツは大学病院ネットワークが幅広いマルチモダリティフリートを運用し、主要なOEMサービス組織の近くに位置しているため、予知的サービス能力にとって要求の高いホーム環境を作り出しており、特に際立っています。Siemens Healthineersはそのデジタルヘルスプラットフォームを使用して機器利用分析、遠隔診断、プロトコル最適化を組み合わせており、保全インテリジェンスがより広範なケアデリバリーソフトウェアにどれほど深く統合できるかを示しています。英国、フランス、イタリア、北欧諸国、ポーランド、オラダも、調達プログラムがより大きなケアネットワークをより標準化された機器管理モデルへと推進するにつれて進歩しています。

アジア太平洋は2026年から2031年にかけてCAGR 14.48%で成長すると予測されており、メドテック向け予知保全市場で最も速く成長する地域セグメントとなっています。中国、インド、日本、韓国は、政府主導の病院デジタル化がフリートレベルの機器インテリジェンスに必要なデータ基盤を改善しているため、新たな需要を生み出しています。日本はまた、成熟した医療システムにおいて保全コストを管理する必要性とともにデバイスの可用性維持への圧力が高まっているため、予知的サービス普及の強力なケースを示しています。中国は、より多くのネットワーク接続された医療機器がより厳格なサイバーセキュリティと保全ガバナンスの期待の下に置かれるにつれて勢いを加えており、病院をより正式なモニタリング慣行へと向かわせています。南米、中東・アフリカは現在も規模が小さいですが、ブラジル、GCC、南アフリカでの接続された病院建設が将来の普及に向けたより良い条件を整えています。テレメトリー能力が機器ライフサイクルの早い段階で仕様化されているためです。

競合状況

メドテック向け予知保全市場は、GE HealthCare、Siemens Healthineers、Koninklijke PhilipsなどのOEMが長期的なデバイスからクラウドへの関係と大規模な導入サービスベースを通じて強力なテレメトリー優位性を持っているため、中程度に集中しています。メドテック向け予知保全市場において、これらの企業は故障履歴、ファームウェアの動作、コンポーネントの摩耗パターン、サービスワークフローへの直接アクセスから恩恵を受けており、独立系ベンダーは同じレベルの詳細を見ることができないことが多いです。

Microsoft、IBM、Oracle、SAPを含むハイパースケールテクノロジーベンダーは、デバイス固有の故障インリジェンスではなく、クラウドインフラ、データ統合、規制ツール、モデル開発速度に強みがあるため、メドテック向け予知保全市場において異なる角度から競争しています。MicrosoftのAzure Health Data ServicesはFHIRとDICOMを通じて標準化された医療データ処理をサポートしており、病院が分析を適用する前に多くのシステムからの情報を統合したい場合に価値があります。これらのプラットフォームプレイヤーは、買い手が混合デバイスフリート全体で広範な相互運用性、スケーラブルなガバナンス、エンタープライズレベルのコンプライアンスサポートを必要とする場合により関連性が高まります。

独立系サービス組織と専門的な分析ベンダーは、特に相互運用性、サービスワークフロー設計、完全なOEM依存を望まないプロバイダー向けの低摩擦オファリングにおいて、競争の余地を依然として持っています。彼らの最良の機会は、病院が複数のメーカーとケアサイトにわたって1つの運用レイヤーを求めるマルチベンダー環境にあります。データアクセスが不均一なため、この空間は依然として困難ですが、くのプロバイダーが単一ブランドのインフラではなく混合フリートを管理し続けるため、依然として重要です。Philipsはまた、2026年のWellSpanアライアンスを通じてポジションを深め、大規模なOEMが機器供給からAI連携の長期的な運用関係へと拡大していることを示しています。その結果、OEMテレメトリーの強み、クラウドプラットフォームの幅広さ、ワークフロー統合能力がすべて重要な階層型市場が形成されていますが、バリューチェーンのすべての層を完全に支配する単一のグループは存在しません。

メドテック向け予知保全産業リーダー

IBM

Siemens Healthineers AG

GE HealthCare

Koninklijke Philips N.V.

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Siemens HealthineersとMEDIOT AI(ABA Lifeの子会社)は、アフリカおよび新興市場全体でAI駆動の医療インフラを推進するための戦略的協力を発表しました。予知的生物医学保全がスマート病院の相互運用性および接続されたケアとともに主要な焦点として特定されています。このパートナーシップは、Siemens Healthineersのイメージングおよび診断の専門知識と、MEDIFUS Health Operating Systemを通じたMEDIOT AIのソブリンAIプラットフォームを組み合わせています。

- 2026年3月:Koninklijke PhilipsはECR 2026(ウィーン)でRembra CTシステムを発表しました。これは急性期および高需要イメージング環境向けに設計された次世代放射線科プラットフォームであり、RSNA 2025で初めて発表された、完全なイメージングチェーン全体でAIを搭載した世界初の検出器ベースのスペクトラルCTであるVeridaスペクトラルCTとともに発表されました。

- 2026年2月:GE HealthCareは米国でReadyFixを発売しました。これは心臓デバイスフリートのリアルタイムデバイス診断、遠隔ソフトウェア展開、標準化された臨床構成管理を可能にする遠隔フリート管理ソリューションであり、DeviceReadyポートフォリオを拡張するものです。ベッドあたり10〜15台の接続デバイスを平均する病院が主要なターゲット環境です。

メドテック向け予知保全グローバル市場レポートの範囲

レポートの範囲によれば、メドテック向け予知保全市場とは、人工知能(AI)、機械学習、モノのインターネット(IoT)データ、高度な診断を使用して、医療機器の機器故障と保全ニーズが発生する前に予測するソフトウェア、分析プラットフォーム、センサー、サービスの市場を指します。これらのソリューションは、医療プロバイダーとメドテック企業が、イメージングシステム、患者モニタリングデバイス、検査室機器、外科機器などの療機器全体でダウンタイムを削減し、資産パフォーマンスを最適化し、機器の寿命を延ばし、患者の安全性を向上させ、保全コストを削減するのに役立ちます。

メドテック向け予知保全市場は、コンポーネント、導入形態、組織規模、アプリケーション、エンドユーザー、地域によってセグメント化されています。コンポーネント別では、市場はソフトウェア、サービス、ハードウェアにセグメント化されています。導入形態別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。組織規模別では、市場は大企業と中小企業にセグメント化されています。アプリケーション別では、市場はイメージングシステム、患者モニタリングシステム、検査室診断機器、外科・治療デバイス、滅菌・サポート機器にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、診断イメージングセンター、クリニックおよび専門センター、在宅医療プロバイダーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| ハードウェア |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| イメージングシステム |

| 患者モニタリングシステム |

| 検査室診断機器 |

| 外科・治療デバイス |

| 滅菌・サポート機器 |

| 病院 |

| 外来手術センター |

| 診断イメージングセンター |

| クリニックおよび専門センター |

| 在宅医療プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| ハードウェア | ||

| 導入形態別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | イメージングシステム | |

| 患者モニタリングシステム | ||

| 検査室診断機器 | ||

| 外科・治療デバイス | ||

| 滅菌・サポート機器 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 診断イメージングセンター | ||

| クリニックおよび専門センター | ||

| 在宅医療プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

メドテック向け予知保全の2026年の市場規模は?

メドテックけ予知保全市場は2026年に132億4,000万米ドルであり、CAGR 12.50%で2031年までに238億7,000万米ドルに達すると予測されています。

現在収益をリードしているコンポーネントカテゴリはどれですか?

ソフトウェアはハードウェアを交換せずに導入済みデバイスフリート全体に分析を追加できるため、2025年の収益の57.11%を占めてトップとなっています。

最も速く成長しているアプリケーションはどれですか?

患者モニタリングは最も速く成長しているアプリケーションであり、急性期および外来設定にわたる接続されたモニターのより広い導入に支えられ、2031年までのCAGRが13.37%と予測されています。

北米が最大の地域貢献者である理由は何ですか?

北米は2025年に49.35%のシェアを保持しました。高密度の接続された病院インフラ、成熟したサービスエコシステム、および集中型機器ガバナンスをすでにスケールしている医療システムを持っているためです。

最終更新日: