ヘルスケアおよび医療機器TIC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

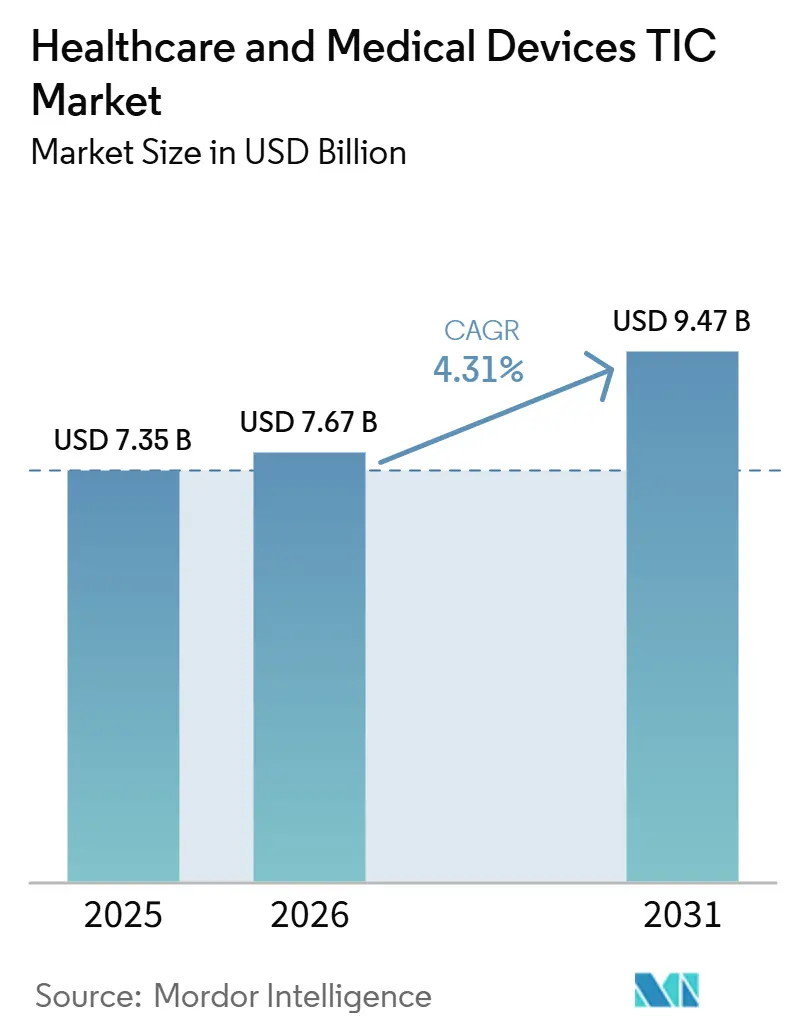

| 市場規模 (2026) | 7.67 十億米ドル |

| 市場規模 (2031) | 9.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアおよび医療機器TIC市場分析

ヘルスケアおよび医療機器TIC市場規模は、2025年の72億5,000万USDから2026年には76億7,000万USDに増加し、2031年までに94億7,000万USDに達すると予測されており、2026年から2031年にかけて4.31%のCAGRで成長します。ヘルスケアおよび医療機器TIC市場は、北米、欧州、アジア太平洋における規制ルールがより厳格かつ継続的になっており、コンプライアンスが一度限りの承認イベントではなく継続的なサービスニーズへと変化していることから拡大しています。また、デバイスポートフォリオに接続製品、ソフトウェア対応システム、薬剤・デバイス複合製品が増加し、製品サイクル全体にわたってより広範なテスト、検査、認証ステップが必要となっているため、需要も高まっています。ヘルスケアおよび医療機器TIC市場は、多くのメーカーが複数の管轄区域にわたる完全な社内能力の維持よりも外部専門家を好むようになっており、アウトソーシングされたコンプライアンスサポートへの明確なシフトからも恩恵を受けています。多国間監査プログラム、品質システムの整合、およびポストマーケット義務は、広範な認可フットプリントと認証機関へのアクセスを持つプロバイダーの価値を高めています。同時に、滅菌、生体適合性、複合製品テスト、サイバーセキュリティにおける専門ラボラトリーは、トップのグローバルグループが企業レベルで依然として強力であっても、サービスライン単位でシェアを獲得することで競争を形成しています。

主要レポートのポイント

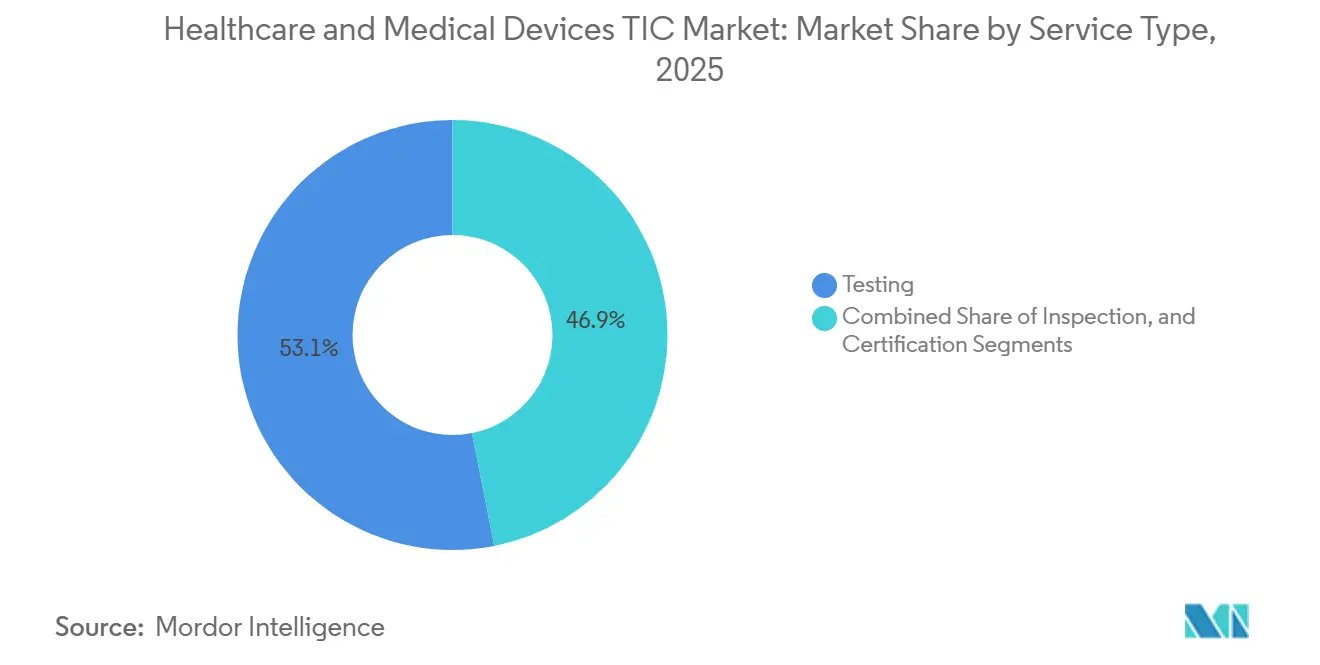

- サービスタイプ別では、テストが2025年のヘルスケアおよび医療機器TIC市場において53.11%のシェアを保持し、認証は2031年までに5.05%のCAGRで最も速い成長を記録すると予測されています。

- 調達タイプ別では、アウトソーシングサービスが2025年のヘルスケアおよび医療機器TIC市場において69.32%のシェアを占め、2031年までに4.74%のCAGRで拡大すると予測されています。

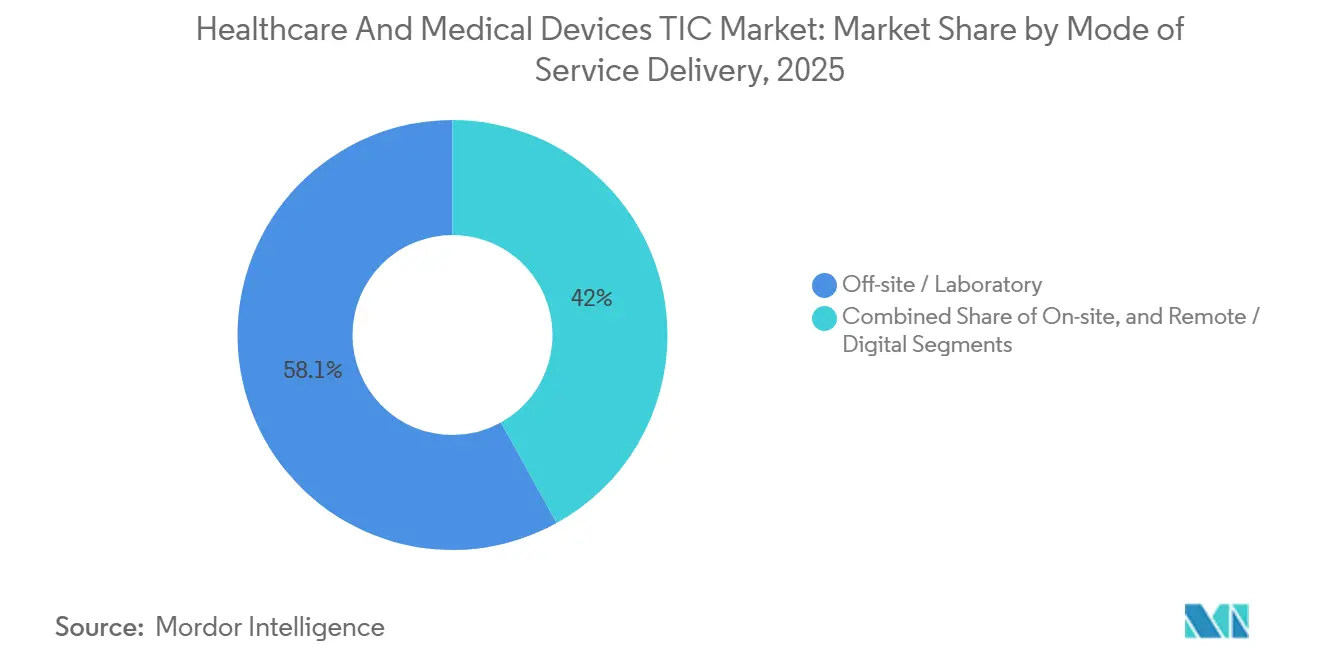

- サービス提供モード別では、オフサイトおよびラボラトリー提供が2025年のヘルスケアおよび医療機器テスト、検査、認証(TIC)市場において58.05%を占め、リモートおよびデジタル提供は2031年までに4.56%のCAGRで最も速く成長すると予測されています。

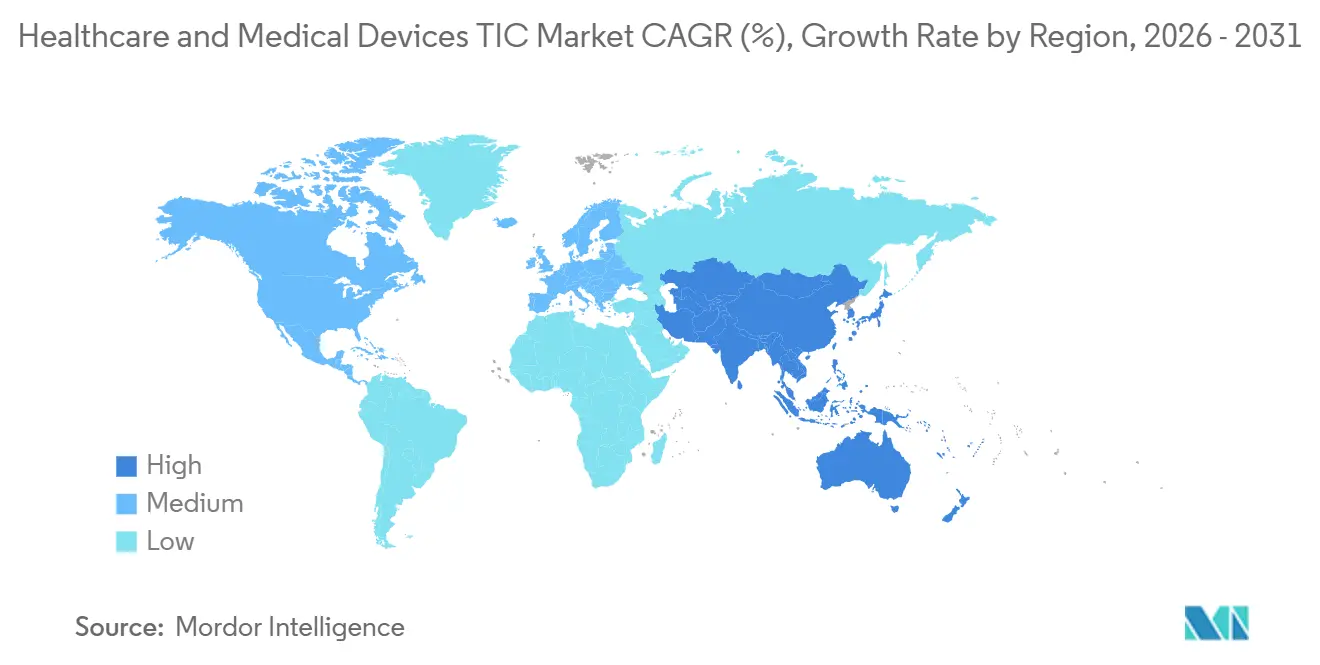

- 地域別では、アジア太平洋が2025年のヘルスケアおよび医療機器TIC市場において44.73%のシェアを保持し、2031年までに4.87%の最高地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヘルスケアおよび医療機器TIC市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバル規制および市場アクセス要件の厳格化 | +1.4% | グローバル | 長期(4年以上) |

| デバイスの複雑化と複合製品テストニーズの増大 | +0.9% | 北米および欧州、アジア太平洋への波及 | 中期(2~4年) |

| 中小規模メドテック企業によるアウトソーシングの拡大 | +0.7% | グローバル | 中期(2~4年) |

| アジア太平洋における医療機器製造拠点の拡大 | +0.5% | アジア太平洋中核、中東およびアフリカへの波及 | 長期(4年以上) |

| 接続デバイスのサイバーセキュリティおよびソフトウェア検証作業負荷 | +0.4% | 北米および欧州 | 短期(2年以内) |

| ポストマーケットエビデンスおよびリアルワールドパフォーマンステスト需要 | +0.3% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グローバル規制および市場アクセス要件の厳格化

複数の規制システムが同時にますます執行強化フェーズを進んでおり、これはヘルスケアおよび医療機器TIC市場にとって主要な需要促進要因となっています。米国では、QMSRが2026年2月2日に発効し、デバイス品質への期待をISO 13485とより密接に整合させ、日常的なコンプライアンス業務における設計管理、サプライヤー監視、およびソフトウェア文書化の重要性を高めました。[1]米国食品医薬品局、「複合製品ガイダンス文書」、FDA 欧州では、欧州委員会施行規則(EU)2026/977が認証機関による適合性評価活動に対する統一された手続き的および品質要件を導入し、メーカーにとってより正式でより要求の高い審査環境を提供しています。EU MDRの下での技術文書への期待も依然として広範であり、Team-NBの2026年ベストプラクティスガイダンスは、メーカーが適合性審査を支援するために組み立てなければならない構造化されたエビデンスの範囲を示しています。これにより、単一のテストプログラムを実行するのではなく、複数の規則集を通じてメーカーを案内できるプロバイダーの価値が高まります。その結果、ヘルスケアおよび医療機器TIC市場は、孤立した認証イベントではなく、定期的なコンプライアンス監視を中心に構築された長期的なクライアント関係へと移行しています。

デバイスの複雑化と複合製品テストニーズの増大

ヘルスケアおよび医療機器TIC市場は、特に薬剤・デバイス複合製品やソフトウェアリッチなプラットフォームなど、デバイスの複雑化の増大からも支援を受けています。2025年6月、FDAは複合製品の固有デバイス識別子要件に関するドラフトガイダンスを公表し、すでに複雑な多センター審査経路の対象となっている製品に別の文書化レイヤーを追加しました。EU MDR第117条の下では、一体型薬剤・デバイス複合製品はデバイス構成要素に関する認証機関の意見を必要とし、旧フレームワークには存在しなかった新たな認証ステップを生み出しています。接続された薬剤送達製品は、同じ開発サイクル内で電気安全性、ソフトウェア検証、ユーザビリティ、生体適合性、および薬剤関連製造審査を必要とする場合があり、これにより作業が複数の専門プロバイダーに分散することが多くなります。FDAはまた、21 CFR第4部の下で複合製品の現行適正製造規範への期待を明確化し、監査人およびテストパートナーが評価しなければならない品質システム文書化の範囲を拡大しました。これにより、デバイスプログラムあたりの収益が拡大し、ヘルスケアおよび医療機器TIC市場における専門テストおよび認証サポートの役割が強化されます。

中小規模メドテック企業によるアウトソーシングの拡大

中小規模メーカーによるアウトソーシングの拡大は、ヘルスケアおよび医療機器TIC市場にとって安定した成長レバーであり続けています。EU MDRはメーカーに規制コンプライアンス責任者の任命を義務付けており、その役割は多くの中小企業が複数の市場にわたって社内でサポートできない能力要件を伴います。RQM+は2026年に、メドテック企業が並行した社内チームを構築することなく品質、規制、および臨床業務を管理するために、アウトソーシングおよびハイブリッドな製品ライフサイクルサポートをますます採用していると述べました。QMSRはまた、サプライヤー品質監視への期待を高め、外部パートナーとの正式な関係を確立し、アウトソーシングされたTICプロバイダーをオプションのベンダーではなく規制された品質システムの一部にしました。ISO 13485はまた、多くの契約製造業者やコンポーネントサプライヤーにとってサプライチェーンへの参入ゲートとして機能しており、認証需要をバリューチェーンのより深いところまで拡大しています。このシフトにより、ヘルスケアおよび医療機器TIC市場は、米国、欧州、およびその他の輸出市場にわたって安定したコンプライアンスサポートを必要とする中規模メーカーにとって、より組み込まれた運営パートナーへと変化しています。

リコール増加が予防的試験支出を促進

アジア太平洋全域における医療機器製造の拡大は、ヘルスケアおよび医療機器TIC市場に長期的な需要基盤を生み出しています。同地域の新工場は、完全な商業生産を拡大する前に、プロセスバリデーション、設備適格性確認、無菌バリデーション、技術文書サポート、および輸出認証を必要とします。2026年5月、Winner Medicalはベトナムに新たな生産拠点を着工し、現地製造を通じてグローバルな医療サプライチェーンを支援することを目的としており、新ラインおよび将来の輸出プログラムに関連した新たなテストおよび認証需要を示しています。2026年4月、CJ Medtechは整形外科用デバイス生産を拡大するために韓国に新工場を着工し、適格性確認および規制サービスに対する投資主導の需要という同じパターンを反映しています。これらの投資が重要なのは、同地域のメーカーが国内規制と輸出市場要件の両方を同時に満たす必要があることが多いためです。これにより、階層化されたサービスニーズが生まれ、ヘルスケアおよび医療機器TIC市場に純粋に国内承認経路が生み出すよりも施設あたりの広い収益基盤を与えます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多管轄コンプライアンスプログラムの高コスト | -0.7% | グローバル | 長期(4年以上) |

| 認証機関および専門ラボラトリーの能力ボトルネック | -0.5% | 欧州および北米 | 中期(2~4年) |

| 管轄区域間でのサイバーセキュリティ文書化規則の相違 | -0.3% | 北米および欧州、アジア太平洋への波及 | 中期(2~4年) |

| AI対応デバイス検証および変更管理の不確実性 | -0.2% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多管轄コンプライアンスプログラムの高コスト

米国、欧州連合、英国、中国、日本、ブラジルにわたって並行したコンプライアンスプログラムを実行するコストは、ヘルスケアおよび医療機器TIC市場に対する現実的な制約であり続けています。欧州委員会の第19回認証機関調査では、多くの製品レベルのMDR評価が13~18ヶ月かかっていることが示されており、収益が実現される前にコンプライアンス予算がより長期間拘束されることを意味します。MDSAPを採用するメーカーは一部の監査経路を簡素化できますが、初回サイクルでは依然として登録サイト全体にわたる複数の適格監査日が必要であり、規模が限られた企業にとっては依然として高コストです。中小企業、学術系スピンアウト、単一サイトメーカーは、製品パイプラインが技術的に強力であっても、最も弱いコンプライアンス予算を抱えることが多いです。このミスマッチにより、任意の時点で完全な認証準備段階に移行するプログラムの数が減少します。また、大規模メーカーが支出を継続する一方で、ヘルスケアおよび医療機器TIC市場が小規模イノベーターからの短期的な量を失う可能性があることも意味します。

認証機関および専門ラボラトリーの能力ボトルネック

能力ボトルネックは、特に欧州および専門ラボラトリーカテゴリーにおいて、ヘルスケアおよび医療機器TIC市場にとって別の重要な抑制要因であり続けています。欧州委員会の第19回調査では、2025年12月までに17,549件の発行済み証明書に対して33,175件のMDR申請が記録されており、メーカーとサースプロバイダーが取り組んでいるバックログの規模を示しています。[2]欧州委員会、「EUの医療機器市場における医療機器の入手可能性の監視を支援する調査 - 第19回認証機関調査」、欧州委員会 同調査では、認証機関の59%が製品レベル評価の認証タイムラインを13~18ヶ月と報告しており、関与への需要がすでに高い場合でも収益認識を先送りにしています。ラボラトリーレベルでは、生体適合性試験、滅菌バリデーション、および抽出物・浸出物プログラムが順番に積み重なる可能性があり、作業パッケージ間の長い引き渡し時間を生み出します。これらの遅延はエンゲージメントあたりのスループットを低下させ、メーカーが発売または再申請計画を遅らせる可能性があります。それでも、適格な審査およびテスト能力の希少性は、ヘルスケアおよび医療機器TIC市場において最も有能なプロバイダーの価格決定力を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:TIC収益ミックスにおいて認証の成長がボリュームを上回る

テストは2025年のヘルスケアおよび医療機器テスト、検査、認証(TIC)市場の53.11%を占めており、すべての新製品または市場参入が通常、必須のテストパッケージから始まるという事実を反映しています。ヘルスケアおよび医療機器TIC市場は依然としてテストに大きく依存しています。なぜなら、電気安全性、生体適合性、電磁適合性、滅菌バリデーション、およびソフトウェア検証は、単一のバンドルされたタスクではなく、別々の作業ストリームであるためです。単一のデバイスは、規制ドシエが準備できる前に、認定ラボラトリー全体で6~10の並行または順次プロトコルを必要とする場合があり、認証が完了する前でもテストに収益を前倒しします。検査サービスは、サプライヤー監査、工場受入試験、製造中検査、およびポストマーケットレビュー活動によって支援され、収益面でテストと認証の間に位置していました。ヘルスケアおよび医療機器TIC産業のこの部分は、初回発売フェーズ後の定期的な検査をサポートするEU MDRの継続的なポストマーケットデータ収集への期待からも恩恵を受けています。

認証は最も成長の速いサービスセグメントであり、2026年から2031年にかけて5.05%のCAGRで拡大すると予測されており、収益ミックスが承認およびシステムレベルの保証に向かって移行していることを示しています。ヘルスケアおよび医療機器TIC市場がこのシフトを見ているのは、レガシーデバイスがEU MDRの下でまだ移行作業を必要としている一方、北米の品質システムもISO 13485とより密接に整合しているためです。認証機関の地位を持つプロバイダーが最も強い立場にあります。なぜなら、認証需要はより高リスクのクラスに対して狭い時間枠に圧縮されており、メーカーはそれらの承認なしに前進できないためです。ISO 13485の要件はまた、完成品デバイスメーカーから契約製造業者、コンポーネントサプライヤー、ソフトウェア開発者へと認証を拡大しており、これらの企業は承認されたサプライチェーンに留まるために認められた品質認証を必要とするようになっています。MDSAPモデルは、単一の構造化された監査サイクルを通じて複数の管轄区域をサポートできる企業に向けたさらなる引力のレイヤーを追加し、ヘルスケアおよび医療機器TIC産業において規模のあるプレイヤーに優位性を与えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:規制の複雑化に伴い構造的アウトソーシングが加速

アウトソーシングサービスは2025年のヘルスケアおよび医療機器テスト、検査、認証(TIC)市場シェアの69.32%を占め、2031年までに4.74%のCAGRで成長すると予測されており、アウトソーシングが支配的な調達モデルであることを確認しています。ヘルスケアおよび医療機器TIC市場がこの方向に向かっているのは、テスト、監査、品質システム解釈、および国境を越えた文書化にわたる完全な社内能力の維持が、多くのメーカーにとってコスト過多になりつつあるためです。

QMSRはまた、サプライヤー品質監視を品質管理システムにより強固に組み込み、アウトソーシングされたTICパートナーが外部ではなく、より正式なコンプライアンスフレームワーク内に位置するようになりました。かつて非公式なラボ関係に依存していた企業は、より構造化された契約、より明確な管理、およびそれらのエンゲージメントの監査可能な記録を必要とするようになっています。これにより、第三者プロバイダーへの依存が深まり、アウトソーシングが短期的な購買選択ではなく構造的なモデルとなっています。

サービス提供モード別:デジタルチャネルがラボを置き換えることなくアクセスを拡大

オフサイトおよびラボラトリーベースの提供が2025年の収益の58.05%を占め、物理的なテストインフラがヘルスケアおよび医療機器テスト、検査、認証(TIC)市場を依然として支えていることを示しています。その理由は明確で、生体適合性、無菌性、電気安全性、および化学的特性評価作業は、仮想化できない管理されたラボ環境、追跡可能な標準、および検証済みの方法を必要とするためです。ISO/IEC 17025はラボラトリー能力のベンチマークであり続けており、認定された物理的能力を規制グレードのテスト活動の中心に置いています。[3]Nelson Labs、「グローバルに機能するテスト計画の設計 - メドテックメーカーへのQ&A」、Nelson Labs Nelson Labsだけで15施設にわたる800以上のラボラトリーテストをサポートしており、専門デバイステストプログラムを支える重要な固定インフラを強調しています。これにより、文書化および監査プロセスがますますデジタル化されても、ラボラトリー提供が認可に不可欠な作業のデフォルトモードとなっています。

リモートおよびデジタル提供は最も成長の速いモードであり、2026年から2031年にかけて4.56%のCAGRで拡大すると予測されており、ヘルスケアおよび医療機器TIC市場がデジタルワークフローを通じてアクセスを拡大していることを示しています。デジタル品質システム、AI支援文書化レビュー、およびリモート監査要素のより広い受け入れにより、プロバイダーは過去に早期に関与していなかった可能性のある小規模顧客にサービスを提供できるようになっています。同時に、オンサイト提供は、特に新製造サイトが引き続き稼働しているアジア太平洋地域において、施設適格性確認、設置確認、プロセスバリデーション、および工場検査にとって依然として重要です。Nelson Labsは2026年4月に、グローバル志向のテスト計画が物理的なテスト能力の上に付加価値のある諮問レイヤーになりつつあると強調し、ラボ作業とデジタル計画サポートの増大する融合を反映しています。その結果、デジタルツールがリーチとスピードを拡大するが、認定ラボラトリーがヘルスケアおよび医療機器TIC産業において依然として中核的な経済的役割を果たすサービスモデルが生まれています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のヘルスケアおよび医療機器TIC市場シェアの44.73%を保持し、2031年までに4.87%のCAGRで最も成長の速い地域市場でもあります。中国は、その広範な製造基盤と、確立されたテストおよび認証能力を優遇する現地登録要件の引力により、同地域で最大の国内市場であり続けています。アジア太平洋のヘルスケアおよび医療機器TIC市場は、インド、ベトナム、韓国、タイにわたる強力な投資を伴う、より広範な製造マップからも恩恵を受けています。各新施設は、生産が商業レベルに拡大する前に、適格性確認、バリデーション、申請テスト、および輸出コンプライアンスへの需要を増加させます。2026年4月、CJ Medtechは韓国に新たな整形外科用デバイス工場を着工し、検査および認証サービスに対する地域需要を直接促進する種類の工場拡張を反映しています。[4]アジアビジネスデイリー、「議政府の龍峴産業団地がバイオハブに変貌 - CJ Medtech社が新工場を着工」、アジアビジネスデイリー

北米は第2位の地域的地位を保持し、ヘルスケアおよび医療機器TIC市場において最も高い価値の案件の一部を引き続き生み出しています。米国はその需要の中核であり続けています。なぜなら、大規模な研究開発基盤、深い商業パイプライン、およびソフトウェア、サイバーセキュリティ、品質システムにわたる厳格な規制への期待を組み合わせているためです。FDAの2026年ガイダンスサイクルは、接続デバイスおよび発売後のリアルワールドデータに依存する製品の文書化負担を拡大し、サービスプロバイダーのテストおよびレビュー作業負荷を増加させました。カナダはメーカーをMDSAP認定監査ルートに誘導し続けており、メキシコは米国に結びついた地域サプライチェーンにおける役割を通じてテスト需要を支援しています。北米はまた、生体適合性、サイバーセキュリティ、および複合製品評価のための最も深い専門ラボラトリーのプールを保持していますが、製造がエンドマーケットに近づくにつれて、その能力の一部がアジア太平洋で複製されつつあります。

欧州はヘルスケアおよび医療機器TIC市場の注目すべきシェアを保持しており、MDRおよびIVDRの移行が同地域全体のコンプライアンスニーズを再形成し続けているため、依然として中心的な存在です。欧州委員会の第19回認証機関調査は、2025年12月までに33,175件のMDR申請と17,549件の発行済み証明書を確認しており、バックログ主導のサポート需要が依然として高い理由を示しています。ドイツと英国は欧州で最大の個別市場であり続けており、EUと英国の両方にサービスを提供するメーカーは、承認経路がもはや同一ではないため、追加の作業に直面しています。SGSなどのプロバイダーは、認証機関および英国承認機関の地位を活用してその二重要件を満たし、認証、サーベイランス、およびシステム監査からの定期的な地域収益を支援しています。中東およびアフリカ、ならびに南米は現在の価値では依然として小さいですが、病院投資、現地生産の野心の高まり、および規制の正式化の進展により、ヘルスケアおよび医療機器TIC市場により広い長期的な地理的基盤を与えています。

競合環境

ヘルスケアおよび医療機器TIC市場は適度に集約されており、SGS、Intertek、Bureau Veritas、TÜV SÜD、TÜV Rheinland、およびEurofins Scientificが規模、認可、および認証機関のリーチを通じてトップの競争層を形成しています。ヘルスケアおよび医療機器TIC市場がこれらの企業を優遇するのは、大規模なメドテック顧客が単一の商業関係の下で複数の管轄区域にわたるテスト、監査、認証、および文書化を管理できるプロバイダーをますます求めているためです。SGSは2026年1月にApplied Technical Servicesの買収を完了することでその地位を強化しました。Applied Technical Servicesは、2026年の予測収益が4億6,000万USDの北米TICプラットフォームです。2026年5月、SGSはKeystone Bioanalyticalを買収し、北米におけるGLP準拠のバイオアナリティカル能力を深め、薬剤開発および医療機器ライフサイクルテスト全体での役割を拡大しました。SGSはまた、統一されたモデルを通じてMDR、IVDR、UKCA、MDSAP、およびISO 13485の経路をサポートする能力を強調しており、この市場において多認可の幅がいかに重要であるかを示しています。

トップ層全体のポートフォリオの動きは、企業がヘルスケアおよび医療機器TIC市場内でどのように再ポジショニングしているかも示しています。UL Solutionsは2026年にEurofins Scientificの電気・電子事業を買収する契約に署名し、欧州、中東・アフリカ、およびアジア太平洋における医療機器、電磁適合性、およびワイヤレステストにわたる能力を拡大しました。Intertekは2026年4月に、2つの独立上場企業への分離を評価するための戦略的レビューを発表し、そのヘルスケアTIC資産が専門ライバルに対してどのように組織化され展開されるかを変える可能性があります。[5]Intertek、「米国FDAが医療機器サイバーセキュリティガイダンスをQMSRに整合させるために再発行」、Intertek Element Materials Technologyも2026年5月にハンツビルのラボラトリーを拡張し、医療機器を含む高コンプライアンスセクターにおける競争資産としての規制テスト能力の重要性を強化しました。これらの動きが重要なのは、規模だけではもはや十分ではなく、プロバイダーがバイオアナリティカル作業、ワイヤレステスト、サイバーセキュリティ、および先進材料特性評価において標的を絞った深みを必要とするためです。したがって、ヘルスケアおよび医療機器TIC市場は、広範な規制アクセスと選択的な専門的強みを組み合わせた企業を評価しています。

強力なグローバルリーダーが存在しても、ヘルスケアおよび医療機器TIC市場における競争はサービスラインレベルで依然として活発です。Nelson Laboratories、NAMSA、およびElement Materials Technologyなどの専門プレイヤーは、ジェネラリストネットワークが常に同じ品質レベルで一致するわけではない滅菌バリデーション、生体適合性、および抽出物・浸出物テストにおける深い能力を通じて地位を守り続けています。これが、特定のテストカテゴリー内でプロバイダー全体の景観全体よりも混乱が起きている理由です。価格決定力は、認証機関へのアクセスが希少な場合、または専門ラボラトリー能力の複製が困難な場合、特に欧州および複雑性の高いデバイスクラスにおいて最も強力です。同時に、デジタル文書化レビュー、リモート監査サポート、およびサイバーセキュリティテストは、集中した参入者がヘルスケアおよび医療機器TIC市場において最大の企業に依然として挑戦できるオープンな領域であり続けています。

ヘルスケアおよび医療機器TIC産業リーダー

SGS SA

Intertek Group plc

TÜV SÜD AG

Eurofins Scientific SE

Bureau Veritas SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:SGSはペンシルベニア州フィラデルフィアを拠点とするGLP準拠のバイオアナリティカルテストプロバイダーであるKeystone Bioanalyticalを買収し、北米における医薬品開発および医療機器ライフサイクルテストサービスのエンドツーエンドを強化し、2023年から2027年の間に北米売上を倍増させるというStrategy 27の目標を直接推進しました。

- 2026年5月:欧州委員会施行規則(EU)2026/977が2026年5月5日にEUの官報に掲載され、MDRおよびIVDRの下での認証機関の認証活動に対する統一された品質管理および手続き要件(最大認証タイムラインおよびクロックストップルールを含む)を確立し、2027年2月25日から適用されます。

- 2026年5月:Element Materials Technologyはアラバマ州ハンツビルのラボラトリーをイノベーションの戦略的ハブに拡張し、医療機器を含む高度に規制された産業全体のテスト能力を深化させました。そのグローバルネットワークは現在270以上のラボラトリーと8,500人の科学者、エンジニア、および技術者を超えています。

- 2026年4月:Intertekは、Intertek Testing and AssuranceとIntertek Energy and Infrastructureの2つの独立上場企業への分離を評価するための戦略的レビューを発表し、そのヘルスケアTIC資産の展開と競争上のポジショニングに重大な影響を与えます。

ヘルスケアおよび医療機器TIC市場レポートの範囲

ヘルスケアおよび医療機器テスト、検査、認証(TIC)市場は、規制要件、安全基準、性能仕様、および業界のベストプラクティスへの準拠を確保するために、ヘルスケア製品、医療機器、機器、コンポーネント、製造プロセス、および品質管理システムを評価、検証、妥当性確認、および認証するサービスで構成されています。これらのサービスは、メーカー、ヘルスケアプロバイダー、およびその他のステークホルダーが国内外の規制を満たし、製品品質を向上させ、リスクを軽減し、市場アクセスを促進するのを支援します。

ヘルスケアおよび医療機器TICレポートは、サービスタイプ(テスト、検査、認証)、調達タイプ(社内、アウトソーシング)、サービス提供モード(オンサイト、オフサイト/ラボラトリー、リモート/デジタル)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 試験サービス |

| 検査サービス |

| 認証サービス |

| 社内 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 試験サービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 社内 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ヘルスケアおよび医療機器TIC市場の2026年の規模は?

ヘルスケアおよび医療機器TIC市場は2026年に76億7,000万USDに達し、4.31%のCAGRで2031年までに94億7,000万USDに達すると予測されています。

ヘルスケアおよび医療機器TICにおいて収益をリードするサービス分野はどこですか?

テストは2025年に53.11%のシェアで収益ミックスをリードしています。なぜなら、すべてのデバイスプログラムは申請または承認前に複数の必須テストプロトコルを必要とするためです。

医療機器においてアウトソーシングされたTICサービスがより速く成長している理由は何ですか?

アウトソーシングサービスは2025年に収益の69.32%を占め、中小規模のメーカーが外部のコンプライアンス専門知識にますます依存しているため、4.74%のCAGRで成長しています。

ヘルスケアおよび医療機器TIC需要において最も強い地域はどこですか?

アジア太平洋は2025年のグローバル収益の44.73%をリードし、製造拡大および輸出認証ニーズに支えられて2031年まで最も成長の速い地域でもあります。

このセクターにおける認証需要を促進しているものは何ですか?

認証は、レガシーデバイスがMDR移行要件を経て進み、メーカーがより広範なISO 13485および多国間監査カバレッジを求めるにつれて、5.05%のCAGRで成長すると予測されています。

デジタルサービスは医療機器TIC提供をどのように変えていますか?

リモートおよびデジタル提供は4.56%のCAGRで最も成長の速いモードですが、物理的なラボラトリーテストインフラを置き換えるのではなく、アクセスとスピードを拡大しています。

最終更新日: