機械式人工呼吸器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.59 十億米ドル |

| 市場規模 (2031) | 7.1 十億米ドル |

| 成長率 (2026 - 2031) | 4.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機械式人工呼吸器市場分析

機械式人工呼吸器市場規模は、2025年の53億3,000万USDから2026年には55億9,000万USDへと成長し、2026年から2031年にかけてCAGR 4.9%で2031年までに71億USDに達すると予測されています。成長の原動力は、パンデミックによる急増から、高齢化人口によるICU長期入院需要の増加や慢性呼吸器疾患(COPDなど)の増加に支えられた安定的な拡大へとシフトしています。人工知能機能により閉ループ換気の自動化が実現し、臨床医の業務負担を軽減するとともに合併症を減少させており、資本予算が逼迫する中でも病院が機器の更新を促進しています。在宅医療は、更新されたメディケアの規則が慢性呼吸不全に対する非侵襲的換気をカバーするようになったことで、患者の再入院を回避できるようになり、並行した成長エンジンとして台頭しています。特にアジア太平洋地域における重症患者ケアインフラの地域格差は、低重症度ニーズに対応するコスト効率の高い機器にとってのホワイトスペース機会を生み出しています。

主要レポートのポイント

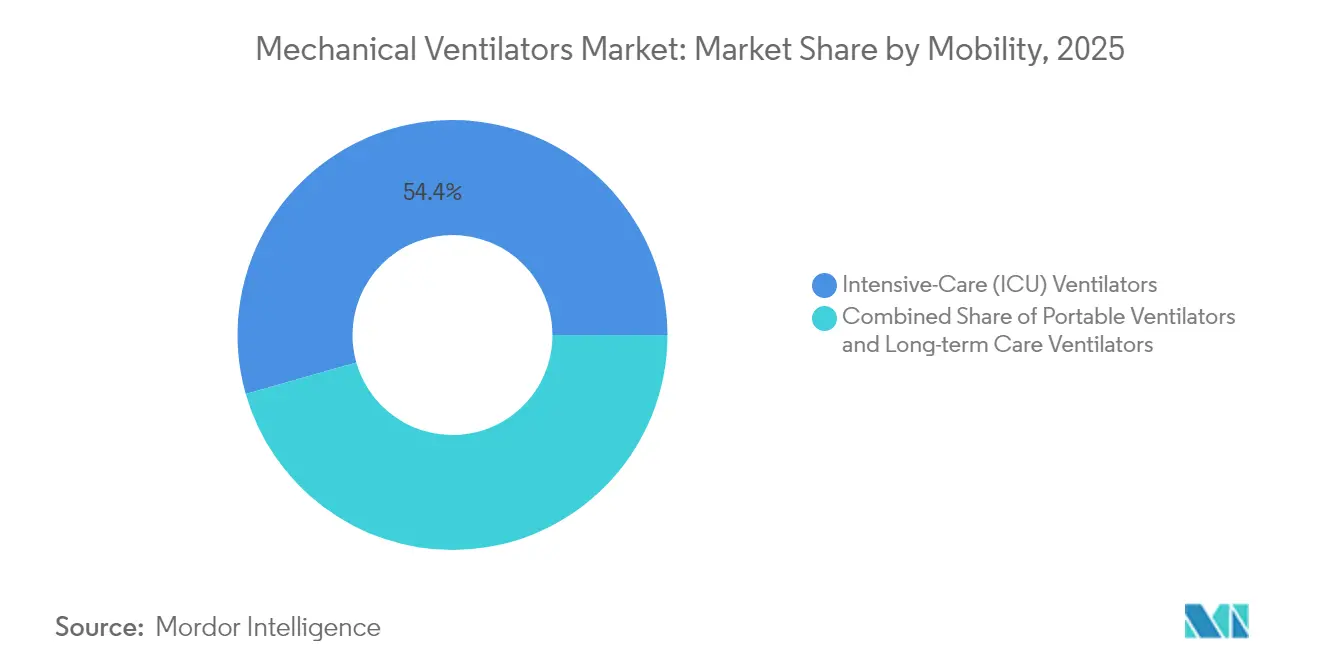

- モビリティ別では、集中治療用人工呼吸器が2025年の機械式人工呼吸器市場シェアの54.42%をリードし、搬送用・ポータブルユニットが2031年にかけて最速のCAGR 5.26%を記録しています。

- インターフェース別では、侵襲的システムが2025年の機械式人工呼吸器市場規模の63.72%を占め、非侵襲的換気は2031年にかけてCAGR 5.58%で拡大すると予測されています。

- 患者年齢別では、成人が2025年の機械式人工呼吸器市場規模の70.63%のシェアを占め、新生児用機器が2031年にかけて最高のCAGR 5.74%を記録しています。

- エンドユーザー別では、病院が2025年の機械式人工呼吸器市場シェアの74.05%を占め、在宅医療が2031年にかけてCAGR 5.96%で最速の成長を遂げています。

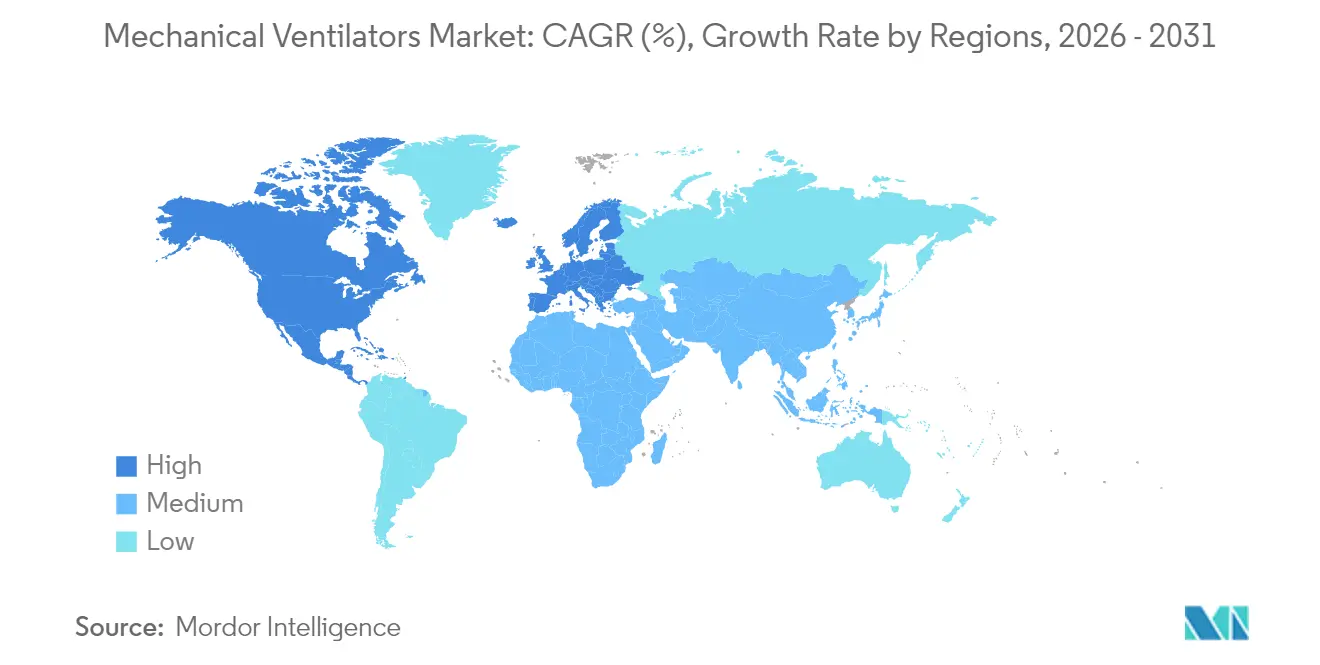

- 地域別では、北米が2025年の機械式人工呼吸器市場シェアの42.44%を占め、アジア太平洋が最高のCAGR 6.45%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の機械式人工呼吸器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COPDの有病率の上昇 | +1.2% | 北米・欧州に集中したグローバル | 長期(4年以上) |

| 高齢化人口とICU収容能力の拡大 | +1.5% | グローバル、先進国で最も顕著 | 長期(4年以上) |

| 政府のパンデミック備蓄 | +0.8% | 北米、欧州、アジア太平洋中核 | 中期(2〜4年) |

| AI駆動型閉ループ換気の採用 | +1.0% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 肥満低換気症候群に対する在宅NIVの成長 | +0.7% | 北米、欧州 | 中期(2〜4年) |

| マイクロタービンおよびバッテリー効率の向上 | +0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COPDの有病率の上昇

世界のCOPD患者数は増加し続けており、侵襲的・非侵襲的機器全体にわたる基礎需要を強化しています。メディケア・メディケイドサービスセンターは、PaCO₂が52 mmHg以上を維持する場合の在宅換気に対する2025年のカバレッジを拡大し、治療対象となるCOPD患者層を広げました。[1]メディケア・メディケイドサービスセンター、「在宅換気カバレッジに関する最終規則」、cms.gov肥満低換気症候群および閉塞性睡眠時無呼吸症候群との重複により、在宅換気サポートを必要とすることが多い1.560%の有病率プールが生まれています。在宅療法は再入院を減少させ、血液ガス交換を改善しますが、日中の呼吸困難は持続します。これらの成果は支払者の受け入れを支え、メーカーがコンパクトで低メンテナンスの非侵襲的モデルを開発する動機となっています。疾患負担が高齢者に偏るにつれ、需要は慢性合併症管理に向けた広範な人口動態シフトとも収束しています。

高齢化人口とICU収容能力の拡大

高齢者はすでにオーストラリアの人口の22%を占めており、欧州や北米でも同様の傾向が見られます。病院協会は、慢性疾患の増加に伴い、2030年までに米国で1億7,000万件の入院日数が見込まれると予測しています。長期換気コースが機器の更新を促進する一方、集中治療医の慢性的な不足により、病院は手動調整を減らすスマートモードへの投資を余儀なくされています。フランスでは、ICUの3分の2が少なくとも1名の医師の欠員を報告しており、自動化の価値を高めています。中国などの国々は大規模な支出増加を計画しており、今世紀半ばまでに一人当たりの医療費を10倍以上引き上げる可能性があり、持続的な収容能力の拡大を示しています。COVID-19パンデミックは、技術サプライヤーがモジュール式で迅速に展開可能なユニットを通じて是正できる地理的不均衡を露呈しました。

政府のパンデミック備蓄

人工呼吸器の備蓄は2021年以降、政策の柱となっています。米国の戦略的国家備蓄は、訓練を受けたスタッフと付属品を条件に、ピーク需要時に最大56,300台の追加ユニットを吸収できます。連邦機関は現在、アウトブレイクのクラスターと物流の実態に合わせた分散型保管を優先しています。意思決定支援ソフトウェアは、呼吸器危機時の配分シナリオを保健部門がモデル化するのを支援し、機械式人工呼吸器市場が広範な緊急インフラニーズと連携し続けることを確保しています。ブラジルの協調的修理ネットワークは2024年に遊休人工呼吸器の62.17%を復旧させ、メンテナンスが備蓄の柱であることを強調しました。サービスプログラムをハードウェアとバンドルするサプライヤーは、予算が一回限りの購入よりもライフサイクル価値に傾くにつれて支持を得ています。

AI駆動型閉ループ換気の採用

機械学習は現在、換気患者の4分の1に影響する非同調イベントを検出し、転帰を改善して入院期間を短縮しています。INTELLiVENT-ASVなどのシステムは、一回換気量と呼吸数をリアルタイムで自動的に修正し、臨床医の調整を二桁台のマージンで削減しています。高周波ジェット換気アルゴリズムはさらに設定を個別化し、肺損傷リスクを低下させます。FDAの品質マネジメントシステム規制はISO 13485:2016との国内基準の整合を図り、コンプライアンスコストを引き上げる一方でグローバル承認を簡素化しています。これらのコストを早期に吸収するベンダーは、病院がサイバーセキュリティに対応したアップグレード可能なプラットフォームを優先するにつれて競争上の優位性を強化しています。

肥満低換気症候群に対する在宅NIVの成長

メディケアのコーディング変更とリモートモニタリングツールにより、在宅NIVは肥満関連呼吸不全に対する主流の治療法として再定位されています。メーカーはクラウドダッシュボードを統合し、臨床医がアドヒアランスを追跡できるようにすることで、償還コンプライアンスと患者満足度を向上させています。定性的研究では、症状緩和が日常活動を安定させると、ユーザーが当初の抵抗から完全な依存へと移行することが示されています。8時間バッテリーと35 dB以下の騒音レベルを持つポータブルタービンは、圧迫感を軽減するマスクデザインとともに採用を促進しています。これらのユーザー中心の改善が、在宅医療支出に期待されるCAGR 6.15%を支えています。

マイクロタービンおよびバッテリー効率の向上

リチウムイオン電源管理チップは、重量ペナルティなしに人工呼吸器のバッテリー寿命を30%延長でき、搬送および軍事用途にとって重要です。急速充電技術により、地域的な災害時のスワップアウト物流が容易になります。タービンの革新により、非加圧酸素源も使用可能となり、遠隔地のクリニックへの展開が容易になります。このようなアップグレードは調達サイクルに迅速に反映され、より大規模なAI刷新が標準化に時間を要する間、近期の売上に影響を与えます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器およびメンテナンスコストの高さ | -0.9% | グローバル、新興市場で最も大きな影響 | 長期(4年以上) |

| 人工呼吸器関連肺炎(VAP) | -0.6% | グローバル | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -0.7% | グローバル、アジア太平洋製造に集中 | 短期(2年以内) |

| 長期在宅使用に対する償還削減 | -0.4% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機器およびメンテナンスコストの高さ

地政学的ショックがコンポーネント価格を引き上げる中、サプライチェーン総費用は機器収益の最大20%を吸収しています。人工呼吸器はメディケアの頻繁かつ実質的なサービスカテゴリーに分類され、所有コストを膨らませる定期的なメンテナンスが義務付けられています。FDAの2026年品質規則への準拠は、特にAIソフトウェアの更新に関して、文書化および検証費用をさらに増加させます。ICUベッド密度が平均以下の新興病院は、プレミアムモデルの資金調達に苦労し、再生品や地元で組み立てられたユニットへと誘導されています。サプライヤーは、物流オーバーヘッドを抑制するために重症度層をまたいでパーツを共有するモジュール設計で対応しています。

人工呼吸器関連肺炎

VAPの発生率は、先進国の医療環境では人工呼吸器使用1,000日あたり1.4〜7件、資源が限られた病院では最大89件に及びます。この感染症は入院期間を延長し、死亡リスクを2倍にする可能性があり、積極的な換気戦略を抑制しています。銀コーティングチューブは細菌コロニー形成を99.9%削減しますが、高コストと断片的なエビデンスが普及を遅らせています。現在試験中の抗菌ペプチドコーティングは、耐性を促進することなく広域スペクトルの保護を約束しています。トレーニング主導のケアバンドルは結果を改善しますが、一貫した看護師配置が必要であり、多くのICUでは依然として困難です。AIが成熟するにつれ、早期検出アラームが分泌物の貯留と微小誤嚥を制限する可能性があります。

半導体サプライチェーンの不安定性

地域紛争と貿易制限に起因するチップ不足により、2024年には最大6ヶ月の人工呼吸器出荷が遅延し、価格が上昇して病院の不満が高まりました。メーカーはニアショアリングとデュアルソーシングを加速させていますが、特にタービン速度調整に使用される高性能マイクロコントローラーにおいて、依然として物流上の逆風に直面しています。連続流タービンは回路の複雑さが低いため、より安定したリードタイムを維持し、低価格帯市場の回復力を支えています。

長期在宅使用に対する償還削減

欧州での定期的な支払い見直しにより、在宅換気バンドルの料金が削減され、プロバイダーのマージンが圧迫され、機器の更新が遅延する可能性があります。企業はリモートモニタリングサブスクリプションに多角化して収益を守っています。したがって、政策リスクは堅調な臨床需要にもかかわらず予測の上振れを制限しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

モビリティ別:ICUプラットフォームがポータブル形式のイノベーションを牽引

集中治療室は2025年の機械式人工呼吸器市場シェアの54.42%を占め、支配的な地位を維持しています。ICUの購買決定はサプライヤーの研究開発を誘導し、適応型閉ループモードと低騒音タービンを生み出し、それが搬送バリアントへと移行しています。ICUモデルの機械式人工呼吸器市場規模は、ソフトウェアの進歩が測定可能な品質向上をもたらす際に、低重症度施設よりも病院が機器を早く更新するため、全体的な収益を上回り続けると予測されています。ポータブル機器は、より小さなベースから出発しながらも、緊急サービスや災害対応チームがバッテリー稼働時間と堅牢なハウジングを優先するため、2031年にかけてCAGR 5.26%で加速しています。HAMILTON-C6は、10 kg未満の可動シャーシにICUグレードのアルゴリズムを搭載することで、セグメント間の技術移転を体現しています。施設間搬送中の請求を許可する償還コードが整備されると、特に北米での搬送採用も増加しています。

亜急性病棟向けのハイブリッド製品クラスが登場しており、フルプライスのICUハードウェアを避けるために、ウィーニングツールと中程度のフロー能力を組み合わせています。フリートマネージャーは、シャーシファミリー間で共通の消耗品を使用できることを評価しており、在庫を削減しています。モビリティクラス間で共通のユーザーインターフェースを設計するサプライヤーは、トレーニングを簡素化しユーザーエラーを削減します。これらの価値提案は、公共入札が最低コスト適合入札を重視する中でも、プレミアム価格の維持を支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

インターフェース別:侵襲的リーダーシップと急速な非侵襲的成長

侵襲的換気は2025年の収益の63.72%を占めています。これは、重症ARDSや外科的処置が依然として気管内アクセスを必要とするためです。侵襲的システムに関連する機械式人工呼吸器市場規模は緩やかに拡大する一方、非侵襲的ラインは在宅使用の普及と早期介入プロトコルにより2031年にかけてCAGR 5.58%を記録します。IntelliTrigなどのリーク補正ソフトウェアは患者の同調性を高め、挿管へのエスカレーションを減少させます。病院はデュアルモード機器を積極的に導入し、臨床医がハードウェアを交換せずに切り替えられるようにすることで、資本集約度を低下させています。

非侵襲的換気の成長は、小児および新生児への応用拡大にも起因しています。小さな気道と顔面構造に合わせたインターフェースは、皮膚損傷を軽減しながら長期療法を可能にします。ヘルメットとマウスピース換気は、マスクが閉所恐怖症を引き起こす場合の代替手段を提供します。高流量鼻カニューレの規制承認は、軽度の低酸素血症症例をカバーすることで従来のNIVに競合製品を追加しています。メーカーはモジュール式マニホールドコネクターとセンサーアレイを通じて、ポートフォリオの幅と在庫の複雑さのバランスを取っています。

患者年齢別:成人が数量を支配し、新生児が成長率をリード

成人は2025年に70.63%のシェアで主要な牽引役であり続けています。これは慢性疾患の有病率が高齢者に偏り、このコホートで手術件数が最も多いためです。成人ケアに関連する機械式人工呼吸器市場規模は、毎年最大の絶対収益増加を獲得しています。新生児用システムは金額では小さいものの、超低出生体重児の生存率が向上し、より多くのNICUが穏やかな換気戦略を採用するにつれて、2031年にかけてCAGR 5.74%で成長しています。新しい試験では、意思決定支援ソフトウェアが自発呼吸トライアルの成功率を55%に引き上げ、小児科での換気時間の中央値を1日短縮することが報告されています。これらの成果は病床占有率の短縮につながり、収容能力を解放します。

ハードウェアの小型化により、新生児の容量性肺損傷を防ぐために重要な10 mL未満の一回換気量を追跡できるほど感度の高いセンサーが搭載されています。サーボ制御加湿器が気道条件を安定させ、アルゴリズムが患者の努力が増加すると圧力制御と容量制御の間を自動的に移行します。成人病棟では、横隔膜保護モードが長期換気中の萎縮を軽減するために呼気ポーズを調整しており、高齢者人口において増大するニーズとなっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院の支出と破壊的な在宅ケア経済

病院は2025年の機械式人工呼吸器市場シェアの74.05%を占めていますが、価値に基づくケアがサービスを外部にシフトするにつれて、在宅医療のCAGR 5.96%(2031年まで)が投資家の注目を集めています。病院は、入院期間の短縮に報いるバンドル償還を通じてプレミアムICUモデルを正当化しています。病院は、国防保健局などの規制当局からのサイバーセキュリティ要件を検証できるITチームを持っているため、AI機能の最も早期の採用者であり続けています。在宅プロバイダーは、看護師の訪問頻度を低く保つために、低騒音、ポータビリティ、リモートテレメトリを優先しています。

VieMedの2024年の収益増加は、特に持続性高炭酸ガス血症に対する新しいメディケアカバレッジの下で、機器ファイナンスが慢性ケア請求サイクルと一致する場合の収益性を浮き彫りにしています。サービス契約と交換用消耗品を提供する企業は、関税変動から収益を守っています。外来手術センターは、迅速なウィーニングをサポートする中級ユニットを購入しており、アフターセールスの部品需要を高めながら資本予算を管理可能な水準に保っています。

地域分析

北米は2025年の機械式人工呼吸器市場シェアの42.44%を占め、広範なICUインフラ、連邦備蓄、および支援的な償還フレームワークの恩恵を受けています。公共調達政策は現在、集中型備蓄購入と病院機器更新補助金を組み合わせており、2020〜2022年の需要急増後の注文パターンを平準化しています。FDAのサイバーセキュリティガイダンスへの準拠も、検証済みのソフトウェアライフサイクルを持つ国内サプライヤーに有利に働いています。

欧州は成熟しながらも革新的な購買地域として続いています。この地域は厳格なエコデザインおよびデータ保護規則を施行しており、ベンダーをエネルギー効率の高いタービンと暗号化されたクラウドコネクターへと誘導しています。いくつかの国が重症患者ケア向けの国家AIロードマップを展開しており、パイロット展開のための資金を利用可能にしています。市場規模は安定しており、収益成長は平均販売価格の上昇とソフトウェアサブスクリプションから生じています。

アジア太平洋は2031年にかけて最速のCAGR 6.45%を記録しており、中所得国で重症患者ケアのベッド密度を10万人あたり5床以上に引き上げることを目指す医療インフラ整備計画によって牽引されています。地域内のばらつきは大きく、日本などの高所得経済圏は5年ごとにアップグレードサイクルを維持している一方、低所得国は補助金融資に依存しています。サプライヤーは、壁面酸素源とコンプレッサー酸素源の両方に対応するスケーラブルなプラットフォームを提供することで成功しています。

中国が2009年に集中治療を専門分野として認定したことで、プロトコルを標準化し機器入札を加速させる専門学会のネットワークが生まれました。地元企業は輸入関税を回避するために西洋のタービン技術をライセンス供与し、多国籍企業に価格圧力をかけています。インドとインドネシアは、国内付加価値30%以上を優遇する国産化スキームを優先しています。

ラテンアメリカはCOVID-19中に緊急製造ブームを経験しました。政府は現在、一部の臨時施設を恒久的な重症患者ケア病棟に転換しており、中級人工呼吸器の基礎需要を維持しています。しかし通貨の不安定性が資本輸入を複雑にしているため、リースモデルが人気を集めています。

中東・アフリカは普及率では遅れているものの、長期的な潜在力を持っています。石油資源が豊富な湾岸諸国は高仕様のICUに資金を投じており、一酸化窒素デリバリーを統合したプレミアム機器を求めています。資源の乏しい国々はドナー資金に依存しており、埃っぽい環境や不安定な電力供給に対応できる堅牢なユニットを必要としています。サプライヤーはNGOと提携してトレーニングをバンドルし、採用を促進しています。

米国は北米の機械式人工呼吸器市場を支配しており、2025年の地域の人工呼吸器市場シェアの約44.62%を占めています。同国の市場リーダーシップは、高度な集中治療施設を持つ5,000以上の病院からなる広範な医療ネットワークによって支えられています。主要メーカーの存在、堅牢な医療インフラ、および高い医療費がその市場地位をさらに強化しています。米国市場は、慢性呼吸器疾患の増加と長期換気サポートを必要とする高齢化人口に牽引され、集中治療用人工呼吸器とポータブル換気ソリューションの両方に対する強い需要が特徴です。

カナダは北米で最も成長が速い市場として台頭しており、2026〜2031年の予測成長率は約6.78%です。同国の市場成長は、医療費の増加、在宅医療ソリューションの採用拡大、および呼吸器ケア管理に対する意識の高まりによって牽引されています。カナダの医療施設は、患者の転帰を改善するために先進的な換気技術への投資を増やしています。政府の支援的な医療政策と重症患者ケアインフラの強化への注力が市場拡大に貢献しています。同国はまた、特に遠隔地の医療環境や在宅ケアアプリケーションにおいて、ポータブル人工呼吸器に対する強い需要を示しています。

欧州の機械式人工呼吸器市場は、ドイツ、英国、フランス、イタリア、スペインにわたる確立された医療システムに支えられ、顕著な強さを示しています。この地域の市場は、先進的な医療技術の高い採用率と主要な人工呼吸器メーカーの強い存在感が特徴です。欧州各国は医療機器に対する厳格な規制基準を維持しながら、医療インフラの改善に継続的に投資しています。市場は在宅医療ソリューションへの注目の高まりとポータブル換気機器への需要増加から恩恵を受けています。

ドイツは欧州の機械式人工呼吸器市場をリードしており、2025年の地域の人工呼吸器市場シェアの約19.74%を占めています。同国の市場リーダーシップは、堅牢な医療システム、多額の医療費、および強力な国内製造能力に起因しています。ドイツの病院は高水準の集中治療施設を維持し、先進的な換気ソリューションに対する一貫した需要を示しています。主要メーカーと研究機関の存在が換気技術の継続的なイノベーションに貢献しており、同国の高齢化人口が持続的な市場成長を牽引しています。

英国は欧州において重要な市場を代表しており、2026〜2031年の予測成長率は約6.82%です。英国の医療システムは重症患者ケアインフラの近代化と先進的な呼吸器ケアソリューションへのアクセス拡大への投資を続けています。同国は在宅医療サービスへの重点の高まりに牽引され、ポータブルおよび在宅換気ソリューションの採用が増加しています。英国の医療施設は、患者ケアの転帰と業務効率を改善するために新しい換気技術を積極的に取り入れています。

アジア太平洋の機械式人工呼吸器市場は、中国、日本、インド、韓国、オーストラリアにわたる多様な医療市場を包含し、堅調な成長ポテンシャルを示しています。この地域では医療インフラの整備が進み、医療費が増加し、呼吸器ケアに対する意識が高まっています。急速な都市化、大気汚染レベルの上昇、および呼吸器疾患の増加が各国での市場拡大を牽引しています。この地域はまた、国内製造能力の向上と先進的な医療技術の採用拡大からも恩恵を受けています。

中国はアジア太平洋地域における機械式人工呼吸器の最大市場としての地位を維持しています。同国の広範な医療システムの近代化、大規模な患者人口、および国内製造能力の向上が市場成長を牽引しています。中国の医療施設は重症患者ケア能力の拡大を続けており、在宅医療ソリューションへの注目の高まりが新たな市場機会を生み出しています。同国の医療インフラへの投資と医療機器製造の自給自足への重点が市場地位を強化しています。

韓国はアジア太平洋地域で最も成長が速い市場として台頭しています。同国の先進的な医療システム、強力な技術力、および医療イノベーションへの注目の高まりが市場拡大を牽引しています。韓国の医療施設は先進的な換気技術の高い採用率を示しており、同国の高齢化人口が持続的な需要を生み出しています。市場は強力な国内製造能力と医療インフラ整備への継続的な投資から恩恵を受けています。

中東・アフリカの機械式人工呼吸器市場は、地域によって大きな差異があるものの、有望な成長ポテンシャルを示しています。GCC諸国は多額の医療投資と近代的な医療施設の恩恵を受け、地域市場をリードしています。南アフリカは医療インフラの整備が進み先進的な医療技術の採用が増加しており、もう一つの主要市場を代表しています。この地域は重症患者ケア施設の改善と先進的な呼吸器ケアソリューションへのアクセス拡大への注目を高めており、GCCが地域で最大かつ最も成長が速い市場として台頭しています。

南米の機械式人工呼吸器市場は進化を続けており、ブラジルとアルゼンチンが地域の主要市場を代表しています。市場は継続的な医療インフラ整備、医療費の増加、および呼吸器ケアに対する意識の高まりから恩恵を受けています。ブラジルは地域最大の市場としての地位を維持しており、アルゼンチンは最速の成長ポテンシャルを示しています。この地域は、医療投資の拡大と先進的な医療技術へのアクセス拡大に支えられ、集中治療用およびポータブル換気ソリューションの両方の採用が増加しています。

競合環境

機械式人工呼吸器市場のトップ企業

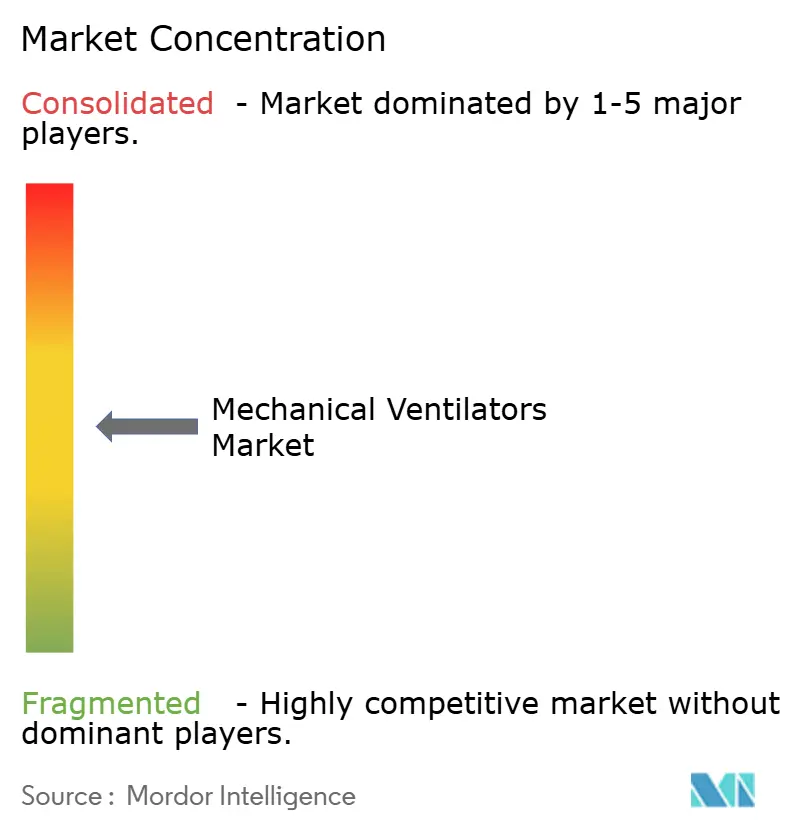

機械式人工呼吸器市場は中程度の集約状態にあります。トップブランドは特許取得済みのアルゴリズム、検証済みのサイバーセキュリティ、および規制の専門知識を活用してシェアを守っています。Medtronicの2024年の撤退は、資本集約型の呼吸器ポートフォリオからの転換を示し、ニッチプレーヤーがレガシーの導入ベースを獲得する機会を生み出しました。Hamilton Medicalは、INTELLiVENT-ASVとリアルタイム波形分析をカバーする605以上の特許ファミリーでリードしており、防御可能な競争優位性を構築しています。

Getingeは米国国防保健局からServoラインの認可を取得し、サイバーセキュリティとフリート管理ダッシュボードで差別化しています。ZollはVyaireの資産を取得することで拡大し、消耗品を拡充して継続的な収益を確保しています。GE HealthCareはAWSと生成AI応用で協力し、画像診断と呼吸データを組み合わせることで、人工呼吸器をより広いデジタルエコシステム内に位置づけています。

サプライチェーンの回復力は戦略的な焦点であり続けています。企業はデュアル製造拠点を追求し、チップ不足を緩衝するためにPCB組み立ての垂直統合を進めています。一部のクライアントは重要部品の30日分の供給を保証するベンダー管理在庫を交渉しています。ソフトウェアサブスクリプションモデルは収入を予測可能なストリームへとシフトさせながら、分析のクロスセリングの機会を開いています。

新興市場の参入者はフルーガルエンジニアリングを使用して価格で競争しながらも、IEC 60601規格を満たすために必須の安全アラームを組み込んでいます。地元ディストリビューターとのパートナーシップが規制申請とトレーニングの展開を加速させます。AI機能が成熟するにつれ、知的財産の管理が主要な参入障壁となり、確立された大手企業のプレミアム価格を維持しています。

機械式人工呼吸器産業のリーダー

Getinge AB

Smiths Medical

ResMed Inc.

Medtronic PLC

Koninklijke Philips NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Nihon Kohden Americaは、スタッフ不足と予算制約に直面するプロバイダーを対象に、NKV-440人工呼吸器システムへのアクセスを拡大しました。

- 2024年10月:ZollはVyaire Medicalの人工呼吸器部門の特定資産の取得を完了し、取得した製品ラインの継続的な供給を確保しました。

- 2023年1月:Getingeは、小児および成人の肺保護モードとフリート効率のためのモジュール式コンポーネントを備えたServo-c人工呼吸器を発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、機械式人工呼吸器市場を、急性期・搬送・在宅ケアの各環境において、自発呼吸の補助または代替を目的として、侵襲的または非侵襲的インターフェースを通じて制御された量または圧力のガスを供給する、電動または空気圧駆動デバイスの世界的な販売として定義しています。

スコープ除外:非機械式高流量酸素療法システムおよびスタンドアロンのCPAP/BiPAP睡眠時無呼吸ユニットは集計対象外とします。

セグメンテーション概要

- モビリティ別

- 集中治療(ICU)用人工呼吸器

- 搬送用・ポータブル人工呼吸器

- 亜急性・長期ケア用人工呼吸器

- インターフェース別

- 侵襲的換気

- 非侵襲的換気(NIV)

- 患者年齢別

- 成人

- 小児

- 新生児

- エンドユーザー別

- 病院

- 在宅医療

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア、およびLATAMにわたる集中治療医、生体医工学エンジニア、病院調達責任者、呼吸療法士にインタビューを実施しています。これらの対話により、導入台数の推定値、割引水準、交換サイクル、および侵襲的/非侵襲的ハイブリッドモードに対する新たな選好が検証され、デスクワークから浮かび上がった前提条件の精度向上が可能となります。

デスクリサーチ

公開情報のアンカーとして、規制当局によるデバイスの認可(FDA 510(k)、EU MDR)、UN Comtradeの貿易統計、OECDヘルスやWHOなどの機関が公表する人工呼吸器関連の処置件数を起点としています。学会(ERS、ATS)の臨床ガイドラインおよび保健省が公表するICUベッド整備計画は、需要規模の推定に活用しています。企業の10-K、投資家向け資料、四半期出荷データは価格動向とミックス動向の補完に用い、D&B HooversやDow Jones Factiva等の有料データベースは収益の内訳提供によりベンダーの集計精度向上に貢献しています。このリストはデスクインプットの例示であり、データベースの最新維持には多数の追加オープンソースおよびサブスクリプションソースが基盤となっています。

市場規模の推計と予測

ICUベッド数、人工呼吸器の普及率、および交換サイクルを連動させることで、グローバル需要をトップダウンで再構築しています。次に、主要メーカーの出荷台数に標本平均販売価格を乗じた値とのクロスチェックを行います。主要変数には、COPD有病率、待機的手術件数、新生児ICU入院率、HSコード9019デバイスの輸出入フロー、およびデバイスの平均耐用年数が含まれます。3つのマクロシナリオでストレステストを実施した多変量回帰モデルにより、各ドライバーを2030年まで予測し、アウトプットは選択的なボトムアップのサプライヤー集計と照合し、乖離が5%を超える場合は調整を行います。

データ検証と更新サイクル

アナリストはシニアレビューの前に、分散、外れ値、および通貨換算のチェックを実施します。モデルは12ヶ月ごとに更新され、重大なリコール、パンデミックの急増、または償還制度の変更が生じた場合には中間改訂が行われます。最終検証はレポートリリース直前に実施され、クライアントは最新の見解を受け取ることができます。

Mordorの機械式人工呼吸器ベースラインが信頼性を持つ理由

企業によって製品ミックス、基準年、およびインフレ調整の選択が異なるため、公表推定値が一致することはほとんどありません。

当社はこれらのギャップを最初から認識しています。

競合調査における主なギャップ要因としては、高流量酸素デバイスと真の人工呼吸器の混同、パンデミック年のピークをベースラインとして使用すること、またはCOVID後の価格正常化にもかかわらず静的なASPを適用することが挙げられます。

Mordorのスコープ、通貨の統一、および年次更新サイクルにより、こうした歪みを最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 5.33 B(2025年) | Mordor Intelligence | - |

| USD 3.71 B(2024年) | Global Consultancy A | 在宅ケア用人工呼吸器を除外;パンデミック後のリセットなしに2023年のASPを使用 |

| USD 3.40 B(2024年) | Trade Journal B | 新生児ユニットを除外し、2地域の限定的な病院調達調査を使用 |

| USD 3.17 B(2024年) | Regional Consultancy C | 機械式と非機械式の高流量システムを統合しており、真の人工呼吸器シェアが縮小している |

これらの比較は、スコープの広さ、通貨パリティ、およびドライバーのトレンドが一貫して適用された場合、Mordor Intelligenceが意思決定者が明確な変数と再現可能なステップに遡ることのできる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

機械式人工呼吸器市場の規模はどのくらいですか?

機械式人工呼吸器市場規模は2026年に55億9,000万USDに達し、CAGRは4.9%で成長して2031年までに71億USDに達すると予測されています。

最大の機械式人工呼吸器市場シェアを持つセグメントはどれですか?

集中治療用人工呼吸器が2025年時点で54.42%のシェアでリードしており、病院がICU収容能力を拡大していることに支えられています。

機械式人工呼吸器市場の主要プレーヤーは誰ですか?

Getinge AB、Smiths Medical、ResMed Inc.、Medtronic PLC、Koninklijke Philips NVが機械式人工呼吸器市場で事業を展開する主要企業です。

機械式人工呼吸器市場で最も成長が速い地域はどこですか?

アジア太平洋が最高のCAGR 6.45%を記録しており、政府が重症患者ケアインフラに投資しているためです。

機械式人工呼吸器市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が機械式人工呼吸器市場で最大の市場シェアを占めています。

最終更新日: