マネージドHRサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

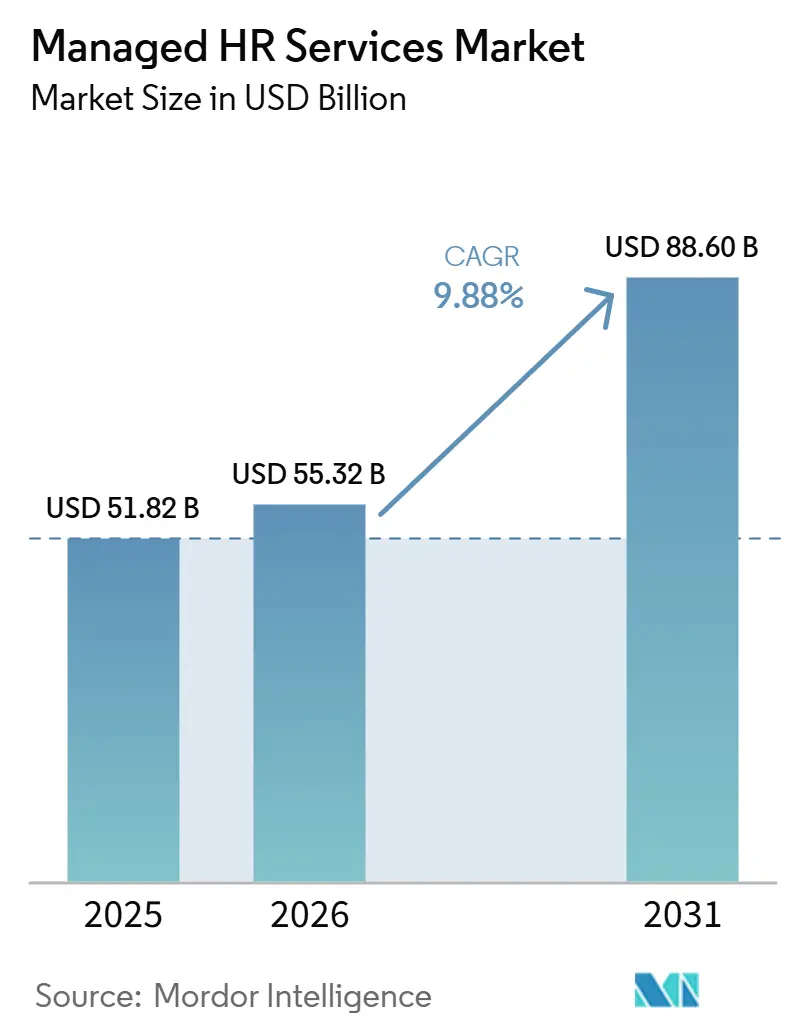

| 市場規模 (2026) | 55.32 十億米ドル |

| 市場規模 (2031) | 88.60 十億米ドル |

| 成長率 (2026 - 2031) | 9.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

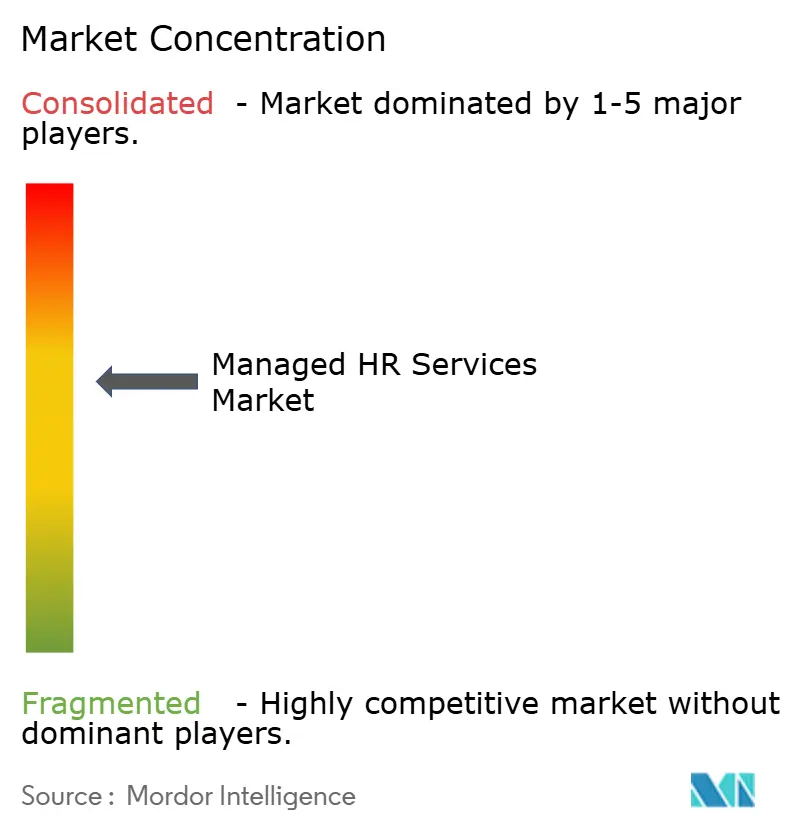

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるマネージドHRサービス市場分析

マネージドHRサービス市場規模は、2025年の519億8,200万米ドルから553億2,000万米ドルを経て、2031年までに886億米ドルへと拡大し、2026年から2031年にかけてCAGR 9.88%を記録する見込みです。多国籍企業がコア以外のHR業務をアウトソーシングし、社内チームが人材計画、労働力政策、ビジネスサポートにより注力する動きが成長を後押ししています。複数国にまたがる労働コンプライアンスの管理が困難になっており、給与計算、福利厚生、従業員管理を大規模に標準化できるプロバイダーへの需要は引き続き堅調です。AIを活用した自動化もマネージドHRサービス市場の運営方法を変えつつあり、プロバイダーは給与計算チェック、休暇管理、従業員サービスリクエスト、例外処理における手作業を削減できるようになっています。買い手が労働コストだけでなく、測定可能な成果、コンプライアンスの信頼性、労働力に関するインサイトをより重視するようになるにつれ、競争の構図も変化しています。セキュリティインシデントやレガシープラットフォームからの移行の困難さは依然として重要なリスクであり、より強固なデータ保護とよりスムーズな移行経路を提供できるベンダーが契約更新を勝ち取る上で有利な立場にあります。

レポートの主要ポイント

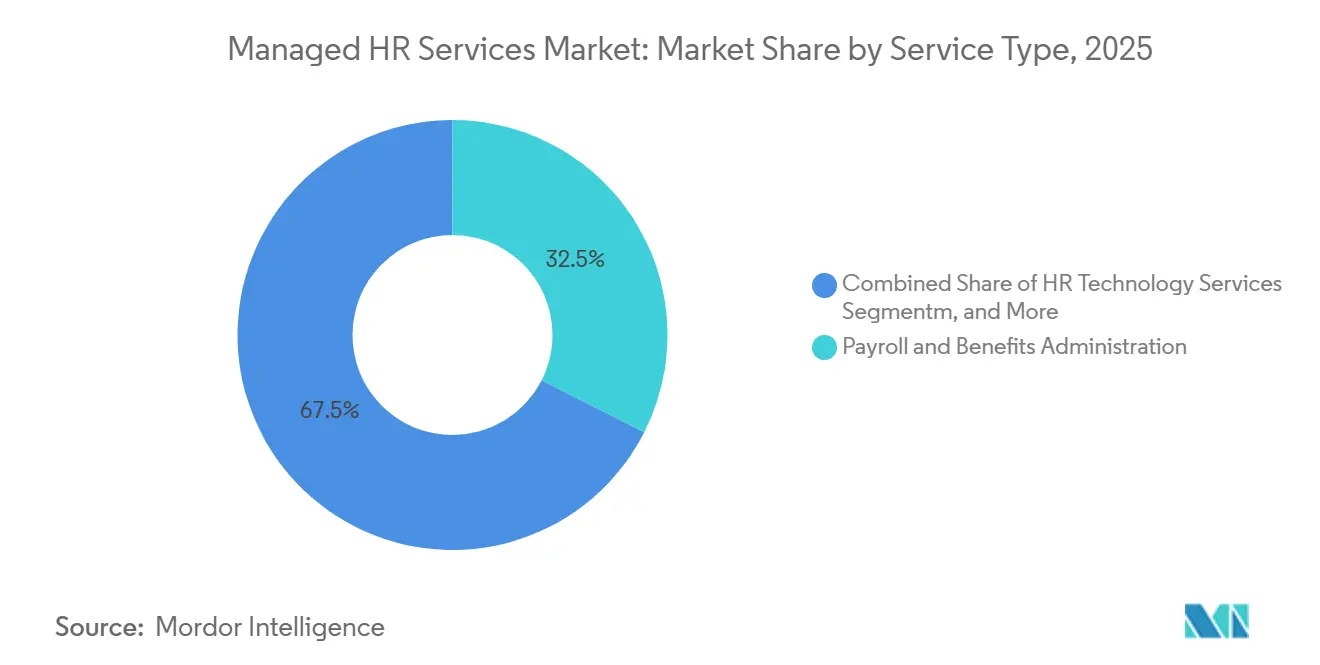

- サービスタイプ別では、給与・福利厚生管理が2025年のマネージドHRサービス市場において32.47%の収益シェアでトップとなり、HRテクノロジーマネージドサービスは2031年にかけてCAGR 12.86%で拡大する見込みです。

- 展開モデル別では、クラウド対応マネージドサービスが2025年63.29%のシェアを保持し、ハイブリッド型デリバリーは2031年にかけて最高のCAGR 11.72%を記録する見込みです。

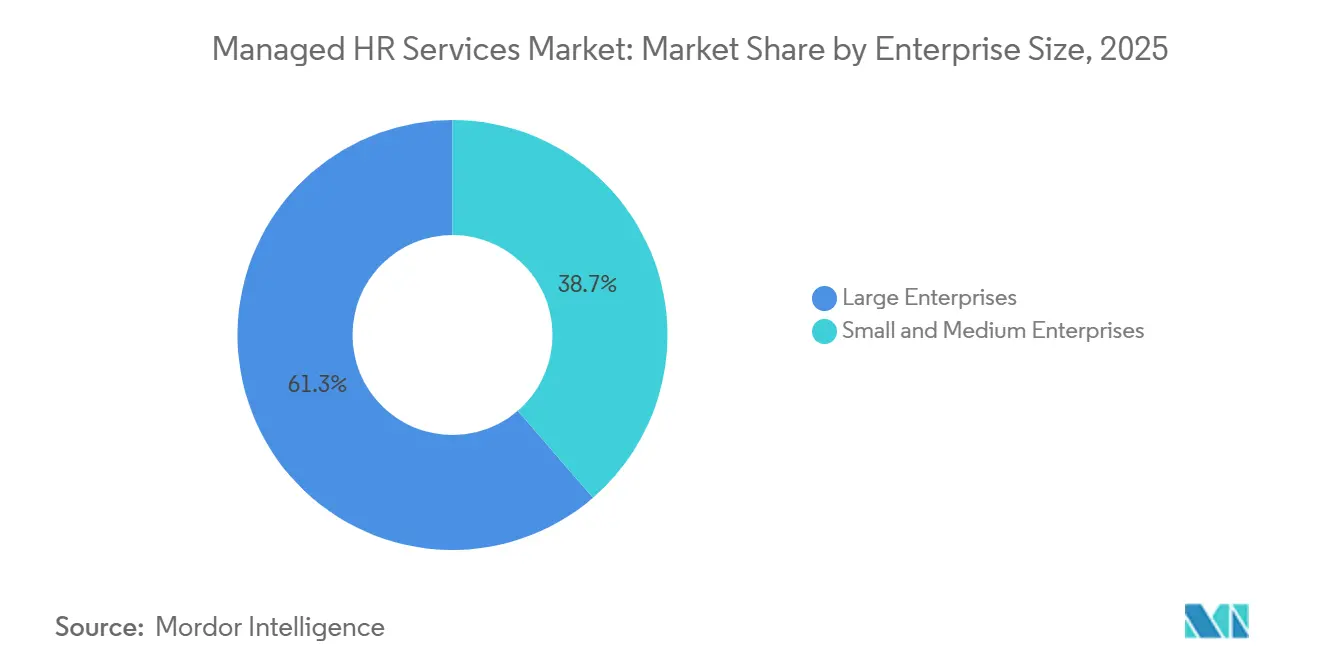

- 企業規模別では、大企業が2025年の収益の61.34%を占め、中小企業は2031年にかけてCAGR 13.41%で成長する見込みです。

- エンドユーザー産業別では、情報技術・通信が2025年のマネージドHRサービス市場シェアの27.63%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 14.28%で成長する見込みです。

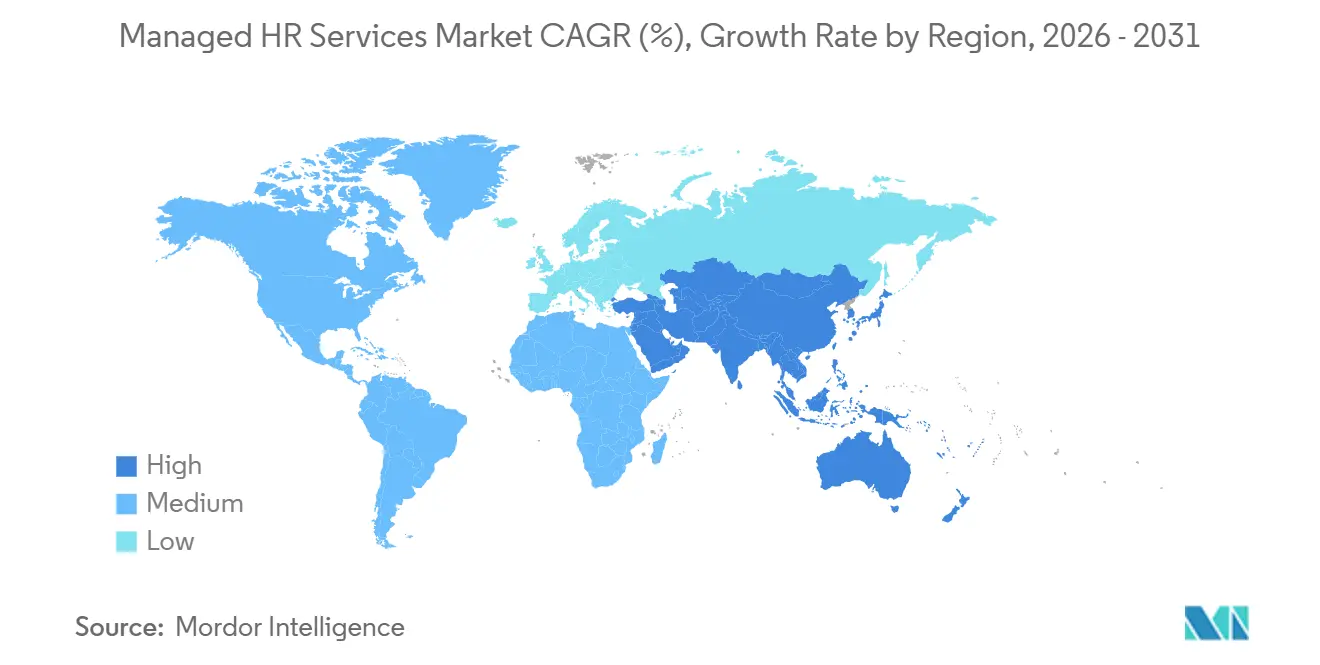

- 地域別では、北米が2025年のマネージドHRサービス市場の38.92%を占め、アジア太平洋地域は2031年にかけてCAGR 15.36%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マネージドHRサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コアHR業務のアウトソーシング拡大 | +2.5% | 北米および欧州に集中した影響を持つグローバル規模 | 短期(2年以内) |

| 多国間給与計算標準化の必要性 | +1.8% | アジア太平洋、欧州、多国籍企業回廊に集中したグローバル規模 | 中期(2〜4年) |

| 労働管轄区域にわたるコンプライアンス負担の増大 | +1.5% | EU、北米、アジア太平洋での早期激化を伴うグローバル規模 | 中期(2〜4年) |

| AI対応HRワークフロー自動化の拡大 | +1.3% | 北米および西欧が主導するグローバル規模 | 中期(2〜4年) |

| 従業員体験主導型サービスモデルへのシフト | +0.8% | 北米およびアジア太平洋でより強いトラクションを持つグローバル規模 | 中期(2〜4年) |

| 分散型・リモートワークフォースの成長 | +0.6% | 北米、EU、東南アジアで最も強いグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コアHR業務のアウトソーシング拡大

マネージドHRサービス市場は、企業が給与計算、福利厚生、HR業務、テクノロジーサポートをより少数のベンダーに統合するにつれ、フルプロセスアウトソーシングへとさらに移行しています。HRがよりデータ集約的になり、コンプライアンス違反のリスクにさらされるようになったため、買い手は外部HR提供を短期的なコスト削減プログラムではなく、オペレーティングモデルの選択として捉えるようになっています。サービスレベルはますます給与計算の正確性、コンプライアンス合格率、従業員体験に結びつけられており、労働裁定のみに依存するプロバイダーの魅力は低下しています。2026年4月時点で、140カ国以上の100万社以上のクライアントが主要なHR・給与計算プラットフォームを利用しており、マネージドHRサービス市場において大規模プラットフォームプロバイダーが持つスケールの優位性が示されています。[1]ADP、「2026年度第3四半期財務結果」、SEC、sec.gov このスケールが重要なのは、中規模の買い手がそれらのツールを内部で構築するのではなく、アウトソーシング契約を通じて離職率モニタリング、給与ベンチマーキング、労働力計画などの分析にアクセスできるためです。その結果、マネージドHRサービス市場では、マルチタワー関係への需要が高まり、コアHR業務全体で個別のポイントベンダーを管理しようとする買い手が減少しています。

多国間給与計算標準化の必要性

マネージドHRサービス市場はまた、複数の税務・申告・福利厚生システムにまたがる給与計算の運営の困難さによっても形成されています。2025年には、36%以上の組織が6カ国以上で給与計算を処理し、7%が51カ国以上の地域で業務を展開していました。[2]PayrollOrg、「複雑なグローバル市場におけるコンプライアンスと戦略のナビゲーション、グローバル給与計算週間2025年調査結果レビュー」、PayrollOrg、payroll.org そのような広がりは、特に給与計算データが人員数、離職率、報酬分析にも必要とされる場合、内部での給与計算標準化を管理することを困難にします。2026年5月に発表されたワークフォースAIを搭載した給与計算プラットフォームは、例外処理に人間のレビューを維持しながら給与計算処理を数日から数時間に短縮するよう設計されており、買い手の期待がどこへ向かっているかを反映しています。リアルタイムの申告ルール、賃金透明性の義務、社会保険料の変更が各国にわたって複雑さを増し続けています。マネージドHRサービス市場において、ネイティブな多国間対応能力を持つプロバイダーは、遅延を削減し、引き渡しを減らし、給与計算業務全体のデータ一貫性を向上させるため、明確な優位性を持っています。

労働管轄区域にわたるコンプライアンス負担の増大

マネージドHRサービス市場は、州や国をまたがる労働規制の拡大から引き続き恩恵を受けています。雇用主は現在、有給休暇管理、労働者分類、リモートワーク税務リスク、記録保管義務において、数年前よりも多くの変動要素に直面しています。これらの変更が重要なのは、法律が変わるたびにHRチームが福利厚生ルール、税務ロジック、労働者文書、監査証跡を更新しなければならないためです。マネージドHRサービス市場において、規制変更管理を基本契約に組み込んでいるプロバイダーは、各更新を個別プロジェクトとして扱うベンダーよりも有利な立場にあります。その結果、特にリアルタイムで各管轄区域を監視できない多国籍雇用主にとって、実行と解釈を組み合わせたサービスへの需要が高まっています。この圧力はまた、プロバイダーのコンプライアンスワークフローが一度組み込まれると買い手が新しいベンダーとプロセスを再開することを嫌がるため、スイッチングコストを高める効果もあります。

AI対応HRワークフロー自動化の拡大

AIの導入がマネージドHRサービス市場のコストと運営構造を変えています。2026年3月に導入されたワークフロー層は、エンタープライズアプリケーションおよびサードパーティシステム全体でHRおよび財務タスクを自動化するよう設計されました。[3]Workday、「WorkdayからSanaを紹介、回答を見つけ、行動を起こし、ワークフローを自動化する業務のための超知性」、Workday ニュースルーム、workday.com 2026年4月には、専門的なAIエージェントが休暇管理、契約コンプライアンス、福利厚生登録ワークフローに組み込まれました。別の主要なHRプラットフォームは、エージェント型AIプラットフォームへの移行前に、従業員サポートシステムがすでに1,150万件以上の従業員インタラクションを処理したと報告しました。これらの動きは、マネージドHRサービス市場がルーティン処理を人間チームから例外処理、ガバナンス、データ監督へとシフトさせていることを示しています。したがって、AIツールと独自の給与計算、離職率、スキルデータを組み合わせるプロバイダーは、汎用的な自動化のみに依存する企業よりも強い差別化を構築しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび従業員情報セキュリティリスク | -1.2% | 規制市場、EU、北米、アジア太平洋でリスクが高まるグローバル規模 | 短期(2年以内) |

| 断片化した国別労働規制の複雑さ | -0.8% | 規制変化の速い市場(インド、EU加盟国、東南アジア)で最も顕著なグローバル規模 | 中期(2〜4年) |

| レガシーHR変革時の高いスイッチングコスト | -0.6% | レガシーシステムの集中度が高い北米および欧州 | 中期(2〜4年) |

| 過小報告リスク、クリーンなマスターデータとHR記録品質への依存 | -0.4% | 複雑な多法人企業に集中したグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび従業員情報セキュリティリスク

データ保護は、マネージドHRサービス市場のより迅速な拡大に対する最も明確な制約の一つであり続けています。アウトソーシングされたHR環境は、大規模な従業員グループの給与記録、銀行口座情報、福利厚生データ、個人識別情報を保存しており、ランサムウェアやデータ窃取の魅力的な標的となっています。買い手は現在、サービス範囲だけでなく、アクセス制御、監査対応、インシデント対応、侵害通知のコミットメントについてもベンダーを評価しています。2025年から2026年にかけてのプライバシー規制の変更は、アウトソーシング契約における責任の配分とリスク管理の方法に影響を与えました。[4]NAPEO PEO インサイダー、「データプライバシーとPEOの役割、変化するコンプライアンス環境におけるリスク管理」、NAPEO、peoinsider.org これにより、特に規制の厳しいセクターや国境を越えた取引において、ベンダー選定にかかるコストと時間が増加しています。したがって、マネージドHRサービス市場は、広範なサービスメニューだけでなく、成熟したセキュリティ管理、共同処理者コンプライアンス、反復可能なガバナンスを示せるプロバイダーを優遇する傾向にあります。

片化した国別労働規制の複雑さ

断片化した労働規制はまた、プロバイダーがマネージドHRサービス市場を各国にわたってどこまでどれだけ速く拡大できるかを制限しています。2025年の多国間デリバリーにおいて、現地の給与計算・コンプライアンス専門知識の不足が主要な課題であり続けました。この問題は、ルールが急速に変化するが契約金額が必ずしも深い現地スタッフィングを正当化しない中規模市場で最も顕著です。プロバイダーが各変更後に現地ロジックを手動で再設定しなければならない場合、給与計算エラーやサービス遅延のリスクが高まります。これにより、外部サポートの広範な根拠が依然として強い場合でも、一部の買い手は更新時にアウトソーシングの経済性に疑問を持つようになります。その結果、マネージドHRサービス市場は、持続的な国別カバレッジ、現地知識、標準化された更新プロセスを持つ企業を引き続き優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:給与計算管理が収益を支え、テクノロジーサービスが加速

給与・福利厚生管理は2025年のマネージドHRサービス市場の32.47%を占め、このカテゴリーの収益の柱となっています。給与計算は遅延が許されず、コンプライアンス違反は雇用主に直接的な財務的・法的リスクをもたらすため、このセグメントは不可欠であり続けています。これにより、企業は他のサービスタワーを節約や簡素化のために見直す場合でも、給与計算業務を内部で再構築することに消極的です。採用プロセスアウトソーシングは、採用量が変動し、採用までの時間が商業的に重要なBFSIおよびテクノロジー分野で安定した需要を維持しました。HR業務アウトソーシングも、従業員記録、サービスリクエスト、文書処理、ルーティン管理の標準化されたワークフローを求める買い手にとって引き続き重要でした。

HRテクノロジーマネージドサービスは2026年から2031年にかけてCAGR 12.86%で成長する見込みであり、マネージドHRサービス市場において最も成長の速いサービスカテゴリーとなっています。大規模な社内サポートチームよりもWorkday、SAP SuccessFactors、Oracle HCM Cloudによる成果ベースの管理を好む企業によって成長が牽引されています。2025年通年の先進テクノロジーソリューション収益は17%増加し、HR・財務プロセス管理業務全体でデータ、AI、エージェント型ソリューションに支えられました。2026年5月のAI主導の労働力プラットフォームの発表も、給与計算、HRワークフロー、勤怠管理、福利厚生管理が中小規模企業向けの単一サービスに統合されつつある様子を示しました。学習・タレントマネジメントサービスは、アドバイザリー・コンプライアンスサポートとともに、買い手がより広範なマネージドHRサービス産業全体でリスキリング、ポリシー保証、よりクリーンなデータフローを求めるにつれて重要性を増しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドデリバリーが主導し、ハイブリッドモデルが戦略的地位を獲得

クラウド対応マネージドサービスは2025年の収益の63.29%を保持し、マネージドHRサービス市場において最大のシェアをこのモデルに与えています。このリードは、自動更新、弾力的なキャパシティ、より迅速なレポーティングをサポートするクラウドネイティブHRプラットフォームへの長期的な移行を反映しています。買い手はまた、切り離されたツール全体ではなく、単一のオペレーティングモデルに給与計算、福利厚生、勤怠、ケース管理からのデータを統合する能力を重視しています。クラウドデリバリーは、特に分析、従業員セルフサービス、ワークフロー自動化において、新機能の展開速度を向上させることが多いです。それでも、すべての企業が機密性の高い従業員データをすべて完全なパブリッククラウド環境に移行できるわけではありません。

ハイブリッドデリバリーは2031年にかけてCAGR 11.72%で拡大する見込みであり、マネージドHRサービス市場において最も成長の速い展開経路となっています。金融サービスおよびヘルスケアの買い手は、機密記録やレガシーシステムの制御を失わずにクラウドの柔軟性を必要とすることが多いため、主要な推進力となっています。2026年5月に発表されたクラウドおよびオンプレミス層全体でのAIオーケストレーションをサポートする自律型HCMフレームワークは、ハイブリッドの持続性が一時的な段階ではなく設計上の前提となったことを示しました。オンプレミスサポートは、主権的なストレージルールと長期契約が依然として存在する南米および中東の一部において、政府および国家関連組織に引き続き対応しています。3つのモデルすべてを橋渡しできるプロバイダーは、マネージドHRサービス市場が不均一な近代化サイクルをナビゲートする中で、支出を維持するためにより有利な立場にあります。

企業規模別:大企業が価値をリードし、中小企業が新規顧客獲得を牽引

大企業は2025年の収益の61.34%を占め、マネージドHRサービス市場における支出の支配的なシェアを持っています。そのスケール、多国間給与計算ニーズ、複雑な福利厚生構造、組合または労使協議会の義務により、多くの場合アウトソーシングが経済的に必要となります。これらの買い手はまた、単一のガバナンスモデルとレポーティング構造の下で複数のサービスタワーを統合できるプロバイダーを好みます。したがって、契約価値は販売活動が小規模なアカウントに広がっても、依然として大規模組織に集中しています。これにより、マネージドHRサービス市場における競争において、エンタープライズグレードのサービスの幅とコンプライアンスの深さが引き続き中心的な位置を占めています。

中小企業は2031年にかけてCAGR 13.41%で成長する見込みであり、マネージドHRサービス市場において最も急速に拡大する買い手グループとなっています。プロバイダーは、モジュール式の従量課金制価格と最低契約閾値の引き下げによってこのセグメントを開拓しました。2025年4月に完了した41億米ドルの買収により、あるプロバイダーの中堅市場へのリーチが強化され、小規模組織向けのHCMサービスが拡充されました。フラクショナルHRおよびPEO隣接モデルも、かつて基本的なHRソフトウェアサブスクリプションのみに依存していた企業の参入コストを引き下げました。マネージドHRサービス産業全体において、エンタープライズマージンを損なわずに中小企業のボリュームを獲得できるプロバイダーは、持続的な商業的優位性を持っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:テクノロジーがボリュームをリードし、ヘルスケアおよびライフサイエンスがペースを上げる

情報技術・通信は2025年のマネージドHRサービス市場シェアの27.63%を占め、収益において最大のエンドユーザーグループとなっています。このセクターはアウトソーシングの成熟度が高く、複数のデリバリー拠点にわたる分散したプロジェクトベースの労働力を管理しています。これらの条件が、調整された給与計算、オンボーディング、労働力モビリティ、従業員サポートサービスへの安定した需要を生み出しています。BFSIも、データ処理義務、審査要件、採用サイクルが基本的な内部システムでは管理が難しいため、主要な貢献者であり続けました。季節的な採用と変動する労働需要が柔軟な給与計算・スタッフィングサポートの必要性を高めるにつれ、小売・電子商取引の支出も増加しました。

ヘルスケアおよびライフサイエンスセクターは2031年にかけてCAGR 14.28%を記録する見込みであり、マネージドHRサービス市場において最も成長の速いエンドユーザーセグメントとなっています。需要はアジア太平洋地域における労働力拡大と、正確な資格追跡、コンプライアンス記録、シフト集約型管理の必要性によって押し上げられています。産業製造および公共部門の需要は、組合ルール、公務員制度、機能適格性の制限が一部のケースでアウトソーシングを制限するため、より安定していました。学習、コンプライアンス、ワークフロー自動化は、スタッフの可用性、文書化、監査対応が直接的な業務上の影響を持つヘルスケア環境においてますます重要になっています。これにより、マネージドHRサービス市場の成長は広範囲にわたりながらも、規制と労働力の複雑さが連動して動くセクターへとますます傾いています。

地域分析

北米は2025年のマネージドHRサービス市場シェアの38.92%を占め、最大の地域貢献者となっています。この地域は、深い買い手基盤、大規模な多国籍企業の本社、および自己管理型HRを大規模に維持することを困難にする規制環境の恩恵を受けています。2026年4月時点で、140カ国以上の100万社以上のクライアントが主要なHR・給与計算プラットフォームを利用しており、マネージドHRサービス市場における米国コアのスケールと成熟度が浮き彫りになっています。主要な買収により中堅市場へのリーチが拡大し、小規模組織向けのHCM能力が強化された一方、メキシコとカナダは国境を越えた雇用、製造、物流に必要な統一された給与計算・コンプライアンスワークフローへの需要を加えています。

欧州は、この地域が実質的な需要と密度の高い労働規制を組み合わせているため、マネージドHRサービス市場の大きな部分を占め続けています。ドイツ、英国、フランス、オランダが採用をリードしていますが、労使協議会、アウトソーシング規範、現地雇用ルールが均一でないため、買い手のニーズは国によって異なります。英国は純粋なコスト主導型契約からテクノロジー対応の成果ベースモデルへと移行しており、グローバルプロバイダーと地域専門家の両方にスペースを生み出しています。北欧および中欧全体でのAI搭載採用分析と多国間給与計算デリバリーは、地域に根ざした企業が大規模プラットフォームに対してどのように地位を守るかを示しています。

アジア太平洋地域は2031年にかけてCAGR 15.36%で拡大する見込みであり、マネージドHRサービス市場において最も成長の速い地域セグメントとなっています。インドは二重の役割を果たしており、グローバルプロバイダーの主要なデリバリーハブであると同時に、グローバルケイパビリティセンター活動の拡大に伴い成長する買い手市場でもあります。中国、東南アジア、日本、韓国、オーストラリア、ニュージーランドも、近代化プログラム、高齢化する労働力、成熟したアウトソーシングエコシステムを通じて地域の成長をえています。中東およびアフリカは現在規模が小さいですが、サウジアラビアの労働力国産化政策と南アフリカおよびナイジェリアにおける雇用慣行の正式化が、専門的なコンプライアンスおよび給与計算サービスへの需要を支えています。南米は、頻繁な労働規制の変更、通貨圧力、多管轄給与計算ニーズがテクノロジー予算が逼迫している場合でもマネージドHRサービス市場を関連性のあるものに保つ新興の機会として残っています。

競争環境

マネージドHRサービス市場は上位において適度に集中しており、ADP、Accenture、IBM、TCS、Strada、Infosys、その他の大手プロバイダーが主要契約価値の不均衡なシェアを保持しています。それでも、100社以上の地域・ニッチ専門家が中堅市場、国別、シングルタワーのニーズに対応しているため、より広範なマネージドHRサービス市場は依然として高度に競争的です。この組み合わせは、特に買い手が給与計算、テクノロジーサポート、採用、コンプライアンス業務を異なるベンダーに分離できる場合、価格決定力を制限します。また、大手の既存プロバイダーが更新率を守るために製品の深さとデリバリーの軟性を継続的に追加しなければならないことも意味します。

2025年および2026年の戦略的動向は、マネージドHRサービス市場における競争がプラットフォームの幅、AIの有効化、隣接するHRワークフローのより良いカバレッジへとシフトしていることを示しています。2025年10月の報酬ソフトウェアプロバイダーの買収により、中規模および大企業の買い手向けの報酬計画能力が拡充されました。2025年4月に完了した別の主要な買収により、中堅市場へのリーチが強化され、タレントマネジメントと組み込みHCM能力が拡大されました。2026年度にHRおよび従業員サービスを含むAI搭載バックオフィスソリューションを構築するために発表された複数年パートナーシップは、多くのプロバイダーがより速く動くために使用しているアライアンスベースのモデルを反映しています。

マネージドHRサービス市場における空白需要は3つの領域に集中しています:収益性を持って対応することが依然として難しい中小企業アカウント、現地専門知識が薄い新興市場回廊、そしてHRワークフロー内のAIガバナンスサービスです。最後の領域は、AIが従業員向けプロセスで使用される場合に、買い手がバイアス制御、人間によるレビュー、意思決定ログ、ポリシー監督に関する証拠を求めるため、重要性を増しています。2026年5月のAI搭載労働力プラットフォームの発表は、タレント開発、スキル最適化、オンボーディング、内部モビリティがどのようにメインストリームのマネージドサービス提供に近づいているかを示しました。2026年のエージェント型HR能力のより深い拡大は、プラットフォーム主導の実行ではなく手動処理に依存するサービスプロバイダーの競争基準も引き上げました。したがって、マネージドHRサービス市場は、単一の契約モデル内で国別カバレッジ、プラットフォームパートナーシップ、AIガバナンス、測定可能なサービス成果を組み合わせるプロバイダーを引き続き優遇する可能性が高いです。

マネージドHRサービス産業リーダー

Automatic Data Processing, Inc.

Accenture plc

Randstad N.V.

Alight, Inc.

Ceridian HCM Holding Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Intuitは、給与計算、HRワークフロー、勤怠管理、福利厚生管理を統合した中小・中堅企業向けの統合AIエージェント主導HCMプラットフォーム「QuickBooks Workforce」を発表しました。このローンチは、以前はエンタープライズ規模のプロバイダーに限定されていたマネージドHRサービスバンドルと直接競合し、中小企業セグメントへの浸透を加速させます。

- 2026年5月:Novaworks.aiは、Knowledge 2026においてServiceNowエンタープライズAIインフラ上でコアHRスーパーエージェント、スペシャルエージェント、ポリシーアドバイザーを発表し、組み込みガバナンス制御を備えたオンボーディング、パフォーマンス、福利厚生、労働力移行をカバーするエージェント型HRワークフローを提供しました。

- 2026年5月:Cornerstone OnDemandは、内部モビリティ、目標整合、オンボーディングのための労働力準備インサイト、スキル開発、動的AIエージェントを組み合わせたCornerstone Workforce AIを発表しました。このプラットフォームは、エンタープライズレベルでタレントマネジメントアウトソーシングと学習マネージドサービスの境界を曖昧にします。

- 2026年5月:UKGは、米国給与計算協会の給与計算会議2026においてワークフォースAIを搭載したUKG Pro Payを発表し、コンプライアンス例外解決のための人間による監視を維持しながら、エージェント型AIを展開して給与計算処理を数日から数時間に短縮しました。

マネージドHRサービス市場レポートの範囲

マネージドHRサービス市場とは、組織が重要な人事機能を処理するのを支援するアウトソーシングソリューションおよびマネージドサービスモデルを指します。これらのサービスには、採用プロセスアウトソーシング、給与・福利厚生管理、HR業務アウトソーシング、学習・タレントマネジメント、HRテクノロジーマネージドサービス、アドバイザリー・コンプライアンスサポートが含まれます。クラウド対応、ハイブリッド、オンプレミスモデルを通じて提供され、BFSI、ヘルスケア、IT・通信、小売、製造、政府、その他の産業にわたる大企業と中小企業の両方に対応しています。この市場の主な目的は、HR業務を最適化し、コストを削減し、コンプライアンスを確保し、従業員体験を向上させ、組織が専門的な専門知識とテクノロジー主導のサービスデリバリーを活用しながら戦略的な労働力イニシアチブに集中できるようにすることです。

マネージドHRサービス市場レポートは、サービスタイプ(採用プロセスアウトソーシング(RPO)、給与・福利厚生管理サービス、HR業務アウトソーシング(HRO)、学習・タレントマネジメントサービス、HRテクノロジーマネージドサービス(AMS/MSP)、アドバイザリー・コンプライアンスサービス)、展開モデル(クラウド、ハイブリッド、オンプレミス)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術・通信、小売・電子商取引、産業製造、政府・公共部門、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 採用プロセスアウトソーシング(RPO) |

| 給与・福利厚生管理サービス |

| HR業務アウトソーシング(HRO) |

| 学習・タレントマネジメントサービス |

| HRテクノロジーマネージドサービス(AMS/MSP) |

| アドバイザリー・コンプライアンスサービス |

| クラウド |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術・通信 |

| 小売・電子商取引 |

| 産業製造 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| サービスタイプ別 | 採用プロセスアウトソーシング(RPO) | |

| 給与・福利厚生管理サービス | ||

| HR業務アウトソーシング(HRO) | ||

| 学習・タレントマネジメントサービス | ||

| HRテクノロジーマネージドサービス(AMS/MSP) | ||

| アドバイザリー・コンプライアンスサービス | ||

| 展開モデル別 | クラウド | |

| ハイブリッド | ||

| オンプレミス | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術・通信 | ||

| 小売・電子商取引 | ||

| 産業製造 | ||

| 政府・公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

マネージドHRサービス市場の現在および予測される価値は?

マネージドHRサービス市場は2025年に519億8,200万米ドルに達し、2031年までに886億米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.88%で成長します。

マネージドHRサービスにおいて収益をリードするサービスカテゴリーはどれですか?

給与・福利厚生管理は、給与計算実行の非裁量的な性質と高いコンプライアンスリスクに支えられ、2025年に32.47%の収益シェアで市場をリードしました。

HRマネージドサービスにおいて最も速く成長している展開モデルはどれですか?

ハイブリッドデリバリーは最も速く成長している展開モデルであり、企業が機密性の高い従業員データに対するより厳格なガバナンスとクラウドのスケールのバランスを取る中、2031年にかけてCAGR 11.72%が見込まれています。

中小企業がアウトソーシングされたHRサービスの重要な買い手になりつつある理由は何ですか?

中小企業は2031年にかけてCAGR 13.41%で成長する見込みです。これは、プロバイダーが小規模組織の契約障壁を下げるモジュール式および従量課金制サービスを提供するようになったためです。

最も速く拡大しているエンドユーザーセクターはどれですか?

ヘルスケアおよびライフサイエンスは、労働力拡大と資格認定、コンプライアンス、労働力記録管理に関するより厳格なニーズに牽引され、2031年にかけてCAGR 14.28%で成長すると予測されています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は最も成長の速い地域であり、インド、中国、東南アジアにおけるアウトソーシング採用に支えられ、2031年にかけてCAGR 15.36%が見込まれています。

最終更新日: