HRサービスデリバリープラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.45 十億米ドル |

| 市場規模 (2031) | 38.88 十億米ドル |

| 成長率 (2026 - 2031) | 10.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHRサービスデリバリープラットフォーム市場分析

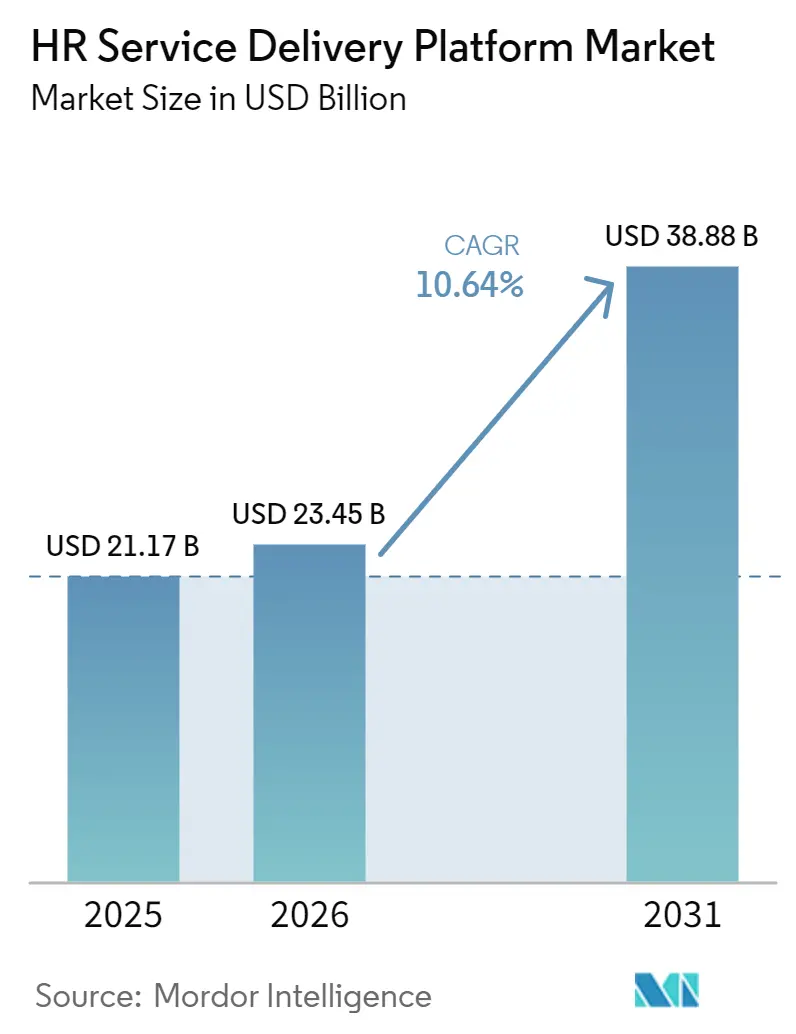

HRサービスデリバリープラットフォーム市場規模は、2025年の211億2,700万米ドルから2026年には234億5,000万米ドルに拡大し、2031年には388億8,000万米ドルに達する見込みで、2026年から2031年にかけて10.64%のCAGRで成長すると予測されています。HRサービスデリバリープラットフォーム市場は、雇用主が人事管理、ケース管理、給与計算、ワークフォース分析、タレントワークフロー向けの個別ツールから離れ、AIを活用したプロセスと厳格な業務管理をサポートする統合システムを採用するにつれて拡大しています。規制上の圧力もプラットフォーム採用をより持続的なものにしており、特に雇用主が給与透明性レポーティング、雇用判断におけるAIガバナンスの強化、および各地域における監査可能性要件の厳格化に備えるにつれてその傾向が顕著です。クラウド移行は依然としてこの変革の中心にあります。老朽化したHRおよびERPシステムが現在、セキュリティ、統合、コンプライアンス上のギャップを露呈しており、最新のプラットフォームはこれらの課題に対応するよう設計されているためです。HRサービスデリバリープラットフォーム市場における競争行動は、プラットフォームの拡張、AI機能のリリース、ソブリンクラウドへの投資、およびベンダーがスイートカバレッジを拡大したりワークフローの所有権を深化させるための買収によって形成されつつあります。最も強い近期の機会は、雇用主が業務効率と規制対応の両方を必要とする領域、特に大規模な多国籍ワークフォース、ヘルスケア環境、およびエンタープライズ規模の導入複雑性を伴わずにエンタープライズグレードの機能を求める成長中のミッドマーケット組織に存在します。

主要レポートのポイント

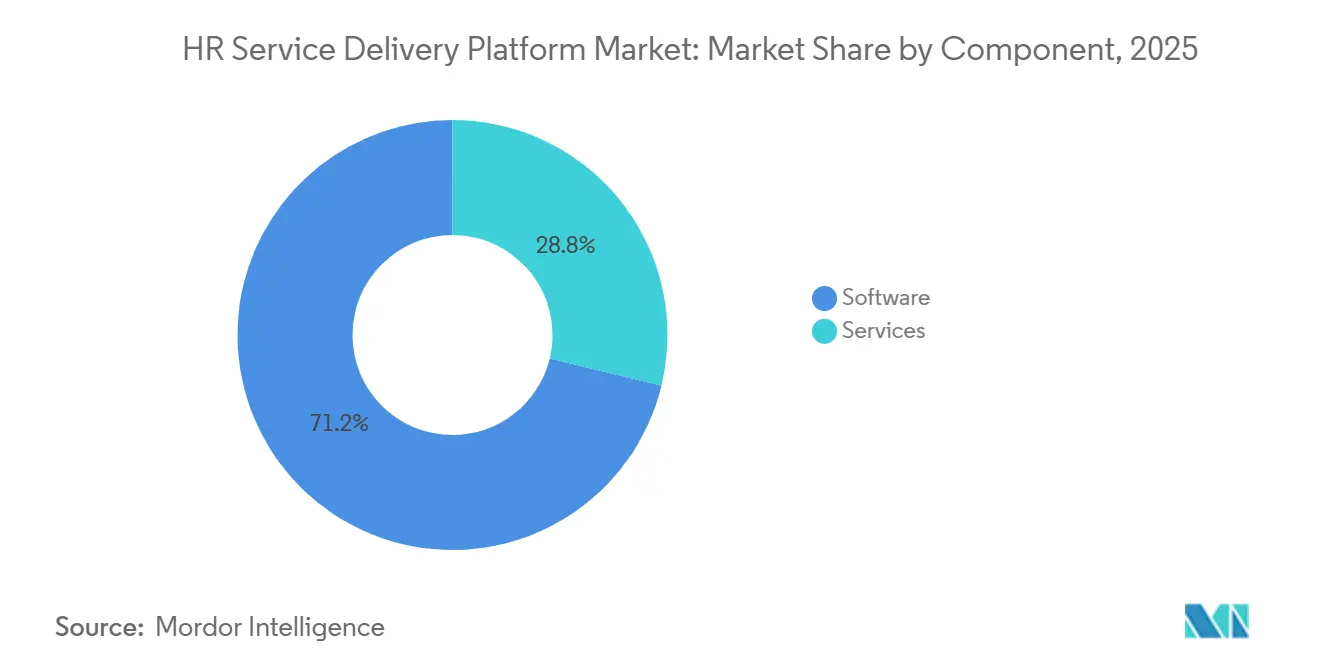

- コンポーネント別では、ソフトウェアが2025年のHRサービスデリバリープラットフォーム市場規模の71.21%を占め、サービスは2031年にかけて12.43%のCAGRで拡大する見込みです。

- デプロイメントモデル別では、クラウドベースのデプロイメントが2025年に64.90%のシェアを保持し、ハイブリッドは2031年にかけて11.87%のCAGRで成長する見込みです。

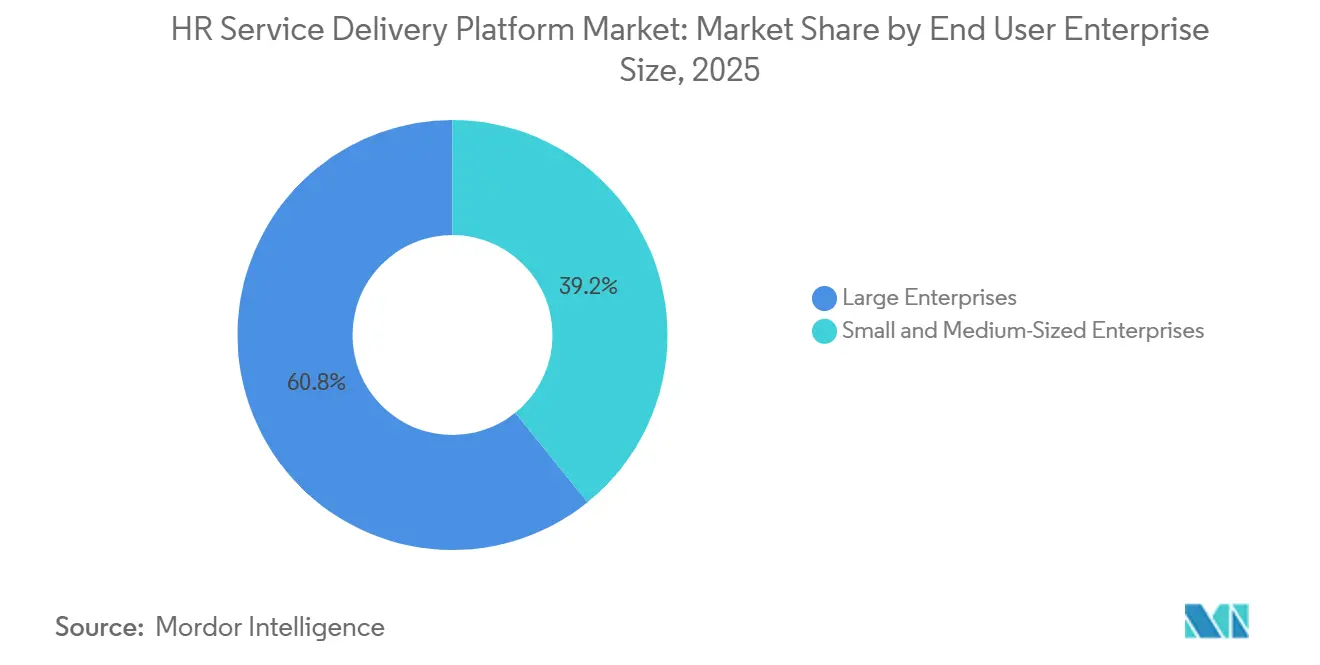

- 企業規模別では、大企業が2025年のHRサービスデリバリープラットフォーム市場シェアの60.81%を占め、中小企業は2031年にかけて13.12%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、情報技術・通信が2025年に28.62%を占め、ヘルスケアおよびライフサイエンスは人員配置、スケジューリング、資格認定の圧力を背景に12.78%のCAGRで拡大する見込みです。

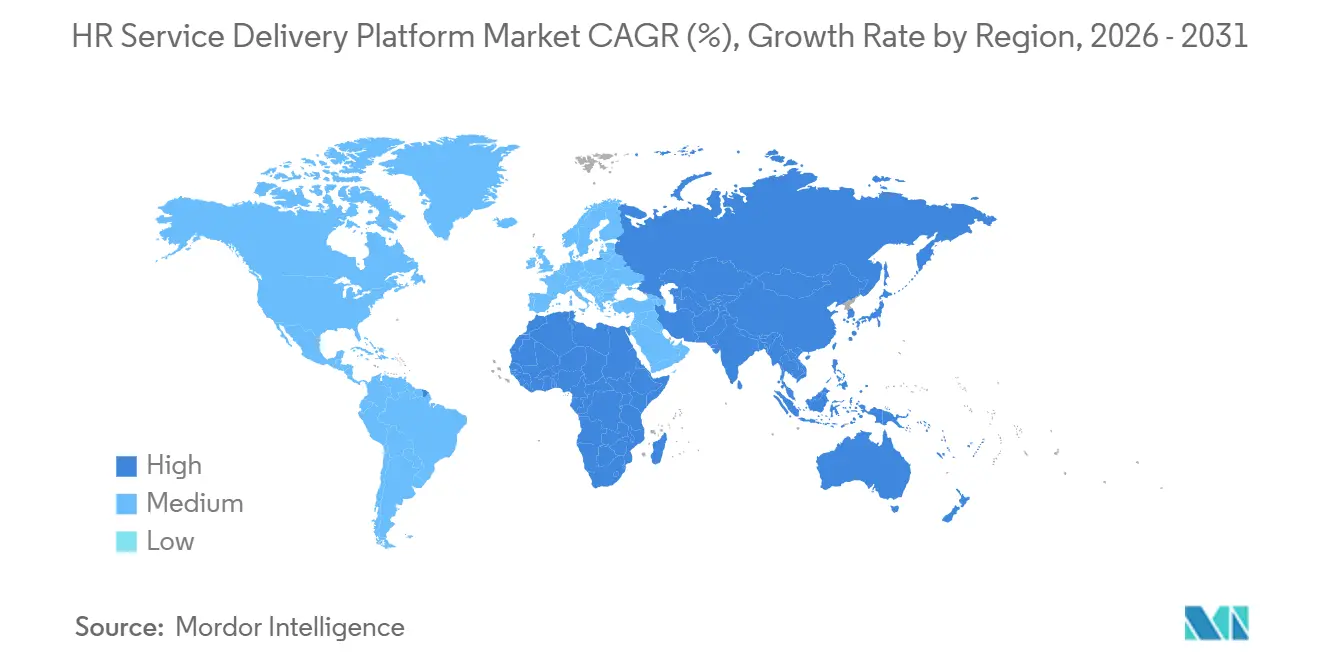

- 地域別では、北米が2025年のHRサービスデリバリープラットフォーム市場の41.71%を占め、アジア太平洋地域は2031年にかけて15.21%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

HRサービスデリバリープラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー人事システムからのクラウド移行 | +2.8% | グローバル | 短期(2年以内) |

| 統合された従業員セルフサービスおよびケース管理への需要増大 | +2.4% | グローバル | 短期(2年以内) |

| リアルタイムワークフォース分析とワークフロー自動化の必要性 | +1.9% | グローバル | 中期(2〜4年) |

| ハイブリッドおよび分散型勤務モデルによるデジタル人事タッチポイントの拡大 | +1.5% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 中期(2〜4年) |

| 欧州連合の給与透明性指令による職務・給与データの統一化の強制 | +0.9% | ヨーロッパ、北米およびアジア太平洋地域の多国籍企業への波及 | 短期(2年以内) |

| スキルベースのワークフォースプランニングと社内タレントモビリティ | +0.7% | 北米、ヨーロッパ、アジア太平洋地域中核 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー人事システムからのクラウド移行

HRサービスデリバリープラットフォーム市場におけるクラウド移行は、コスト削減の議論を超え、現在では業務レジリエンスの中心に位置しています。Stradaは2025年7月に、企業の約40%が依然として老朽化したオンプレミスのHRおよびERPシステムを運用しており、予算の制約と統合の複雑さがそれぞれ変革計画の42%に影響を与えていると報告しました。この調査結果は重要です。特に、SAP ECCが2025年12月にサポート終了を迎え、Microsoft Dynamics GPが2029年にサポート期限切れに向かっていることを踏まえると、移行の遅延はより大きなナルティをもたらすためです。これは、旧来のシステムに留まる組織にとってセキュリティおよび機能上のリスクを高めます。米国連邦政府は、OPMとOMBが連邦HR 2.0を発表したことでこの方向性を強化しました。これは2026会計年度に開始されるプログラムで、100以上のレガシーHRシステムを単一の商用プラットフォームに統合することを目指しています。ISGはまた、2027年末までに企業の83%がHRテクノロジーの中核にSaaSまたはハイブリッドクラウドを採用すると予測しており、HRサービスデリバリープラットフォーム市場における移行の機会が急速に縮小していることを示唆しています。導入時間を短縮し、ライセンスコストの削減だけでなく業務上の成果を示すことができるベンダーは、HRサービスデリバリープラットフォーム市場全体でより強固な立場にあります。[1]Cisco、「シスコグローバルハイブリッドワーク調査2025」、シスコニュースルーム、cisco.com

統合された従業員セルフサービスおよびケース管理への需要増大

HRサービスデリバリープラットフォーム市場はまた、断片化したHRヘルプデスクモデルと遅い従業員サポートワークフローへの不満によっても押し上げられています。マッキンゼーは2025年に、ヨーロッパにおけるコアHRプロセスのわずか19%しか生成AIによって強化されておらず、さらに32%がパイロット段階に留まっており、ルーティング、検索、解決を大規模に自動化できるプラットフォームには大きな余地があると報告しました。同様の需要はサービス組織設計においても明らかで、専門的なHR共有サービスセンターが十分に活用されていないことは、多くの企業が共通プラットフォーム上でサービスデリバリーを集中化することによる効率化の恩恵をまだ享受していないことを意味します。UKGはヘルスケア分野でこのモデルの価値を示しました。同社のRapid Hire機能は反復的な採用タスクの最大90%を自動化し、採用までの期間を10日短縮し、急性の人員配置プレッシャーの下で運営する顧客の応募から採用への転換率を3倍にしました。その結果、HRサービスデリバリープラットフォーム市場では、従業員セルフサービス、ケース管理、ナレッジアクセス、ワークフロー自動化を単一の業務レイヤーに統合するプラットフォームへの需要が高まっています。

リアルタイムワークフォース分析とワークフロー自動化の必要性

リアルタイム分析とワークフロー自動化は、HRサービスデリバリープラットフォーム市場における購買基準のベースラインになりつつあります。ISGは、HR-AI予算の平均が2026年に160万米ドルに達し、これは2023年水準の10倍であり、本番稼働中のHR AIユースケースが30%超に倍増し、オンボーディング自動化、HR文書作成、AIを活用した求人掲載がリードしていると報告しました。現在の価値は孤立したダッシュボードよりも、分析がワークフロー内のアクションにどれだけうまく連携しているかに依存しており、同調査では統合されたエコシステムが孤立した設定の2倍のROIをもたらすことが示されました。Finchは2025年初頭に同様の問題の別の兆候を加えました。雇用主の8人に1人が、システムが適切に接続されていないために毎週4時間以上を手動のHRデータ入力に費やしていることが判明しました。BCGはその後、HRと共有サービスはエージェンティックAIの最も早期かつ生産性の高い環境の一つであると主張しました。特に、雇用主がスプレッドシートの回避策、切断されたシステム、データ品質の問題を最初に排除することで、HRサービスデリバリープラットフォーム市場の長期的な需要経路が強化されます。

ハイブリッドおよび分散型勤務モデルによるデジタル人事タッチポイントの拡大

HRサービスデリバリープラットフォーム市場は、ハイブリッドおよび分散型勤務によって生み出されたデジタルHRタッチポイントの恒久的な拡大から引き続き恩恵を受けています。Ciscoは2025年に、従業員のわずか49%がロケーション間でワークフローがシームレスであると感じており、一方で雇用主の93%がそのギャップを埋めるためにAIとコラボレーション技術に投資していることを明らかにしました。この業務モデルはコンプライアンスの複雑さを増大させます。多くの管轄区域に分散したチームは、旧来の集中型システムが効果的に管理するよう設計されていなかった給与税、労働法、データ転送義務を生み出すためです。したがって、雇用主はミドルウェアの層や手動の回避策ではなく、ローカルルール、ポリシーの更新、国境を越えた管理をネイティブに処理できるプラットフォームを必要としています。CIPDはまた2025年に、組織の15%が12ヶ月以内にハイブリッドまたは在宅勤務を支援するために特にテクノロジーへの投資を増やす計画であり、テクノロジーの質と量が最優先の支出項目として挙げられていると報告しました。これにより、HRサービスデリバリープラットフォーム市場は、北米、ヨーロッパ、そして増加するアジア太平洋地域全体のより広範なワークフォースデジタル化プログラムと密接に結びついています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーと国境を越えた従業員データ管理 | -1.5% | グローバル、EUおよびEEAで最も深刻 | 短期(2年以内)および中期(2〜4年) |

| レガシー企業資源計画および給与計算システムとの統合の複雑さ | -1.3% | グローバル、大企業および公共部門に集中 | 中期(2〜4年) |

| 欧州連合人知能法と雇用判断におけるアルゴリズムの説明責任 | -0.8% | ヨーロッパ、EU従業員を抱えるグローバル多国籍企業への波及 | 中期(2〜4年) |

| データ主権と地域ホスティング要件 | -0.6% | ヨーロッパ、アジア太平洋地域、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーと国境を越えた従業員データ管理

プライバシーと国境を越えた転送規則は、HRサービスデリバリープラットフォーム市場における最も明確な制約の一つであり続けています。この課題はもはや法的審査に限定されず、多国籍雇用主は現在、標準契約条項、転送影響評価、および副処理者ガバナンスをプラットフォーム運用に直接組み込む必要があります。[2]欧州データ保護委員会、「データ転送メカニズムとしてのEuroprivacy」、iGDPR、igdpr.eu 欧州データ保護委員会(EDPB)は2026年4月にEuroprivacyをGDPR第42条および第46条に基づく国際データ転送のための最初の認証ベースのメカニズムとして承認し、ベンダーが旧来の転送フレームワークと並行してサポートしなければならない新たなコンプライアンス経路を創出しました。調達への影響はすでに顕在化しており、ヘルスケア、金融サービス、公共部門のバイヤーは、EUベースのインフラとより強固なローカル居住管理を持つベンダーをますます優先しています。ドイツ、フランス、ベネルクスなどの市場では、GDPR第28条に基づくデューデリジェンスも、ローカルホスティングとデータ処理チェーン全体でより明確な説明責任を示すことができるベンダーへの評価を促進しており、HRサービスデリバリー市場においてグローバルに標準化されたプラットフォームの柔軟性を狭めています。

レガシー企業資源計画および給与計算システムとの統合の複雑さ

レガシーERPおよび給与計算システムとの統合は、特に大企業および公共部門において、HRサービスデリバリープラットフォーム市場全体での採用を引き続き遅らせています。2025年3月に報告されたように、統合機能はHRソフトウェアの購買決定において価格を上回る最も影響力のある単一要因として特定され、切断されたHRシステムは雇用主に年間80億米ドル以上の業務コストをもたらすと推定されました。同じ問題は構造的に解決が難しく、上位10の給与計算プロバイダーが米国市場の62%しかカバーしていないため、サポートされていない各プロバイダーが広範なコネクタカバレッジを欠くプラットフォームの取引をブロックまたは遅延させる可能性があります。また、予算の制約と統合の複雑さの両方がHCM変革を計画している大企業の42%に影響を与えており、技術的な摩擦と変更管理の圧力がしばしば連動していることが示されました。この状況において、HRサービスデリバリープラットフォーム市場のベンダーは、カスタムミドルウェアプロジェクトに依存するのではなく、SAP、Oracle、Microsoft環境向けのプリビルトコネクタを提供することで優位性を得ます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアのリーダーシップを維持しながらサービスが導入の複雑さとともに拡大

ソフトウェアは2025年のHRサービスデリバリープラットフォーム市場の71.21%を占めており、継続的なライセンスがこのカテゴリの中核的な商業エンジンであり続けていることを示しています。HRサービスデリバリープラットフォーム産業では、バイヤーはコアHR、従業員サービス管理、給与計算、ワークフォース管理、タレントツール、分析、学習を、別々の製品として組み合わせるのではなく、一つのスイート内で接続されることをますます求めています。この傾向は、継続的なAIリリース、コンプライアンスの更新、モジュール拡張が時間をかけて更新とクロスセル活動を強化するモデルを支持しています。その結果、顧客が単一ベンダーへの統合をどこまで進めるべきかを議論する中でも、ソフトウェアはHRサービスデリバリープラットフォーム市場を引き続き支配しています。

サービスは2031年にかけて12.43%のCAGRで成長すると予測されており、より小さなベースから始まるにもかかわらず、より速く成長するコンポーネントとなっています。これはソフトウェアの優位性を弱めるものではありません。プラットフォームがより広範になり、日常業務により深く組み込まれるにつれて、導入、マネージドサービス、コンプライアンスアドバイザリーの需要が高まる傾向があるためです。ベンダーサポート、クライアントサクセスプログラム、マネージドサービスは、中小企業向けHCMバイヤーにとって価値実現の中心となりつつあり、この方向性と一致しています。HRサービスデリバリープラットフォーム市場のソフトウェア規模は依然として大きいですが、業務モデルがより複雑になるにつれて顧客が展開、統合、ポリシー調整の支援を必要とするため、サービスレイヤーはより耐久性のあるものになっています。

デプロイメントモデル別:クラウドが中核の選択肢であり続ける一方でハイブリッドが規制環境で拡大

クラウドベースのデプロイメントは2025年のHRサービスデリバリープラットフォーム市場の64.90%を占め、インフラコストの低減、より迅速な機能デリバリー、分散したワークフォース全体でのポリシー更新の容易さを反映しています。この立場は、分析、セルフサービス、継続的な設定変更をオンプレミスのオーバーヘッドなしにサポートするホスト環境へのHRサービスデリバリープラットフォーム市場全体のシフトと一致しています。Workdayは2025年11月にWorkday EUソブリンクラウドを完全なEUデータ居住とEUベースの運用で立ち上げ、ベンダーがクラウドモデルから離れるのではなく、クラウドモデル内で規制上の懸念に対応していることを示し、この方向性を強化しました。OPMとOMBも、連邦HR 2.0が2028会計年度までに100以上のレガシー連邦システムを商用ラットフォームに移行することを目指したときに同じ移行を示しました。

ハイブリッドデプロイメントは2031年にかけて11.87%のCAGRで成長すると予測されており、一部の雇用主がコンプライアンスと管理のために混合アーキテクチャを依然として必要としていることを示しています。金融サービス、ヘルスケア、政府のバイヤーは、選択した給与計算または人事データをローカルで管理された環境に保持しながら、セルフサービスと分析のためのクラウドの俊敏性を求めることが多いです。このパターンは、HRサービスデリバリープラットフォーム市場におけるハイブリッドの成長がクラウドへの躊躇の兆候ではなく、居住規則と内部リスクポリシーへの対応であることを意味します。したがって、HRサービスデリバリープラットフォーム産業は引き続きクラウドファーストの設計を優先しながら、法的および業務上の条件がよりセグメント化されたデプロイメントの選択を必要とする場合にハイブリッドアーキテクチャが拡大しています。[3]Workday、「WorkdayがWorkday EUソブリンクラウドを立ち上げ、完全なEUデータ居住と管理でエンタープライズAIを解放」、Workdayニュースルーム、workday.com

エンドユーザー企業規模別:大企業が収益をリードしながら中小企業がスピードを獲得

大企業は2025年のHRサービスデリバリープラットフォーム市場シェアの60.81%を占め、グローバルワークフォースの規模、より高いプロセスの複雑さ、およびERP環境へのより深いHCM統合を反映しています。これらの顧客は通常、より長い購買サイクルとより重いガバナンス要件を持っていますが、HRサービスデリバリープラットフォーム市場のエンタープライズ層を形成する安定したマルチモジュール契約も生み出しています。このグループの需要は、多くの管轄区域にわたるケース管理、給与計算の調整、分析、コンプライアンス管理に結びついています。これにより、成長が他の場所にシフトしても大企業は支出の中心に留まっています。

中小企業は2031年にかけて13.12%のCAGRで成長すると予測されており、HRサービスデリバリープラットフォーム市場で最も速く成長するセグメントとなっています。HRと共有サービスは2025年後半にエージェンティックAIの最も早期かつ生産性の高い環境の一つとして注目されました。これは、HR人員が限られているために自動化しなければならない小規模企業にとって特に重要な点です。2026年の査読済み研究では、クラウドベースのHRM(人事管理)プラットフォームが中小企業環境においてデータ精度、評価の信頼性、業務対応力を向上させることが明らかになりました。また、給与計算、HR、タレントプロセスを単一システムに統合することが中小企業の最優先事項であり、短い導入サイクルを持つモジュール式の使用量ベースのプラットフォームを支持していることも強調されました。中小企業向けHRサービスデリバリープラットフォーム市場は、バイヤーが大規模な変革プログラムの時間とコストプロファイルなしにエンタープライズグレードの分析と自動化を求めるにつれて勢いを増しています。

エンドユーザー産業別:ITおよび通信がリードしながらヘルスケアおよびライフサイエンスが加速

情報技術・通信は2025年のHRサービスデリバリープラットフォーム市場規模の28.62%を占め、大規模なデジタルワークフォース、成熟したSaaS利用、および高度な分析とスキルベース管理への安定した需要に支えられています。このバーティカルはHRサービスデリバリープラットフォーム市場の早期採用者であり、バイヤーがすでにクラウド中心の環境で運営しており、AIを活用した計画とサービスワークフローへの拡張により積極的であるためです。現在の需要は、組織分析、タレントの可視性、および管理レイヤーを増やすことなくスピードを向上させる自動化に集中しています。この組み合わせにより、ITおよび通信は収益において最大のエンドユーザー産業であり続けています。

ヘルスケアおよびライフサイエンスは2031年にかけて12.78%のCAGRで成長すると予測されており、HRサービスデリバリープラットフォーム市場で最も速く成長するバーティカルとなっています。成長経路は、資格認定の複雑さ、シフトベースのスケジューリング、モバイルアクセスのニーズ、および燃え尽き症候群による高い離職率に結びついており、これらすべてが汎用HCM設計の限界を押し広げています。2026年には、急性期医療環境の医療従事者の83%と非急性期環境の82%が少なくとも時々燃え尽き症候群を感じていると報告しており、人員配置とスケジューリングに関連する明確な業務上の課題を示しています。ある大規模な公共システムも、従業員のライフサイクル全体をカバーするワークフォース管理ソリューションを選択し、大規模なヘルスケア組織がカスタムHRツールからより強固なコンプライアンスサポートを持つ商用プラットフォームへと移行していることを示しました。HRサービスデリバリープラットフォーム市場全体において、ヘルスケアはワークフロー設計とコンプライアンスの深さが広範なHCMカバレッジと同様に重要であるため際立っています。

地域分析

北米は2025年のHRサービスデリバリープラットフォーム市場シェアの41.71%を占め、主要な地域収益基盤となりました。米国はその需要の大部分を占めており、エンタープライズSaaS採用がグローバル平均を上回り、大規模雇用主が大規模にワークフォースシステムの近代化を継続しているためです。連邦HR 2.0は、OPMとOMBが100以上の機関HRシステムを単一の商用HCMプラットフォームに統合することを目指し、10年間の契約が10億米ドルを超えると予想されたときに、このトレンドの最も明確な公的シグナルとなりました。カナダは新たな需要源となっており、13の州と準州が多管轄コンプライアンスの負担を生み出し、自動化された法律更新とより強固な給与計算の整合性を持つプラットフォームを優先しています。メキシコもHRサービスデリバリープラットフォーム市場を支援しており、製造業の成長と国境を越えたワークフォース管理のニーズ、特に大量の時間給労働環境において貢献しています。

ヨーロッパはHRサービスデリバリープラットフォーム市場の中で最も規制が厳しい地域の一つであり続けており、の複雑さは強力な商業的推進力にもなっています。EU指令2023/970は、加盟国に2026年6月7日までに給与透明性指令を国内法に転換することを求め、雇用主が職務構造を統一し、報告のためにHRと給与計算データを組み合わせることを促しました。250人以上の従業員を持つ雇用主は、2026年データに基づいて2027年から年次ジェンダー賃金格差報告を開始し、プラットフォーム導入のシステム準備期間を短縮しました。ドイツ、英国、フランス、オランダが地域内の最大収益市場であり、ローカルホスティングとGDPR対応がベンダー選定においてますます重要な役割を果たしています。ロシアは連邦法第242-FZ号がデータローカライゼーションをコア要件として義務付けており、グローバルクラウドデプロイメントモデルの範囲を制限しているため、より制限されたプロファイルを維持しています。

アジア太平洋地域は2031年にかけて15.21%のCAGRで成長すると予測されており、HRサービスデリバリープラットフォーム市場で最も速く成長する地域となっています。この地域の成長は、多国籍企業の拡大、中規模雇用主間のデジタル化の加速、および一部のユースケースでグローバルスイートよりも国固有のルールをより適切に処理するローカルベンダーの台頭から来ています。中国は、ローカルの労働、税、社会保険要件を中心に構築されたKingdee AI HRやYonyouなどのプラットフォームを通じてこのパターンを示しています。インドもDarwinboxが2025年3月に1億4,000万米ドルを調達し、より広範な国際的スケールアップの一環として本社をシンガポールに移転した後、より重要性を増しています。日本は2026年4月にSmartHRが登録企業数8万社を突破し、労務管理クラウドベンダーとして7年連続でトップの座を確保したことで別の明確なシグナルを加えました。これは、アジア太平洋地域のHRサービスデリバリープラットフォーム市場がグローバルな既存プレイヤーだけによって定義されていないことを示しています。[4]SmartHR、「SmartHRが7年連続市場シェアNo.1を達成し、登録企業数8万社を突破」、SmartHR、smarthr.jp

競争環境

HRサービスデリバリープラットフォーム市場はエンタープライズ層において断片化しており、Workday、Oracle、ADP、SAP SuccessFactors、UKGが大口顧客の評価において最も知名度の高い名前であり続けています。同時に、市場はミッドマーケットおよび中小企業層においても断片化しており、HiBob、Rippling、Personio、Darwinbox、Deelがそれぞれ地域、ユースケース、または顧客規模によってより狭いポジションを保持しています。この分割構造は重要です。フォーチュン500の調達におけるリーダーシップが自動的により広い収益プールの支配に転換するわけではないためです。また、市場が同時にプラットフォームの統合と新たな専門家の参入の両方を示し続けている理由も説明しています。

製品戦略は純粋な機能競争からより広範なワークフロー管理へとシフトしています。Workdayはこのサイクルで早期に動き、2026年3月にSanaを立ち上げ、その後2026年5月にGoogleクラウドとのパートナーシップを拡大してSanaを日常の従業員ワークフローに組み込み、Workdayをスタンドアロンのシステムを超えてより広範なエンタープライズインテリジェンスレイヤーへと拡張しました。Oracleは2026年4月にHR向けFusion Agentic Applicationsで追随し、8つの専門AIエージェントとワークフォースオペレーションコマンドセンターをOracle Fusion Cloud HCMに組み込みました。UKGも2026年5月にUKG Pro Pay with Workforce AIを立ち上げ、エージェンティックAIを使用してリアルタイムで給与の異常を検出・解決することでポジショニングを強化しました。これらの動きは、ベンダーがトランザクション処理だけでなく意思決定サポートを所有しようとしていることを示しており、依然として狭いモジュール差別化に依存している小規模ベンダーの競争基準を引き上げています。

M&Aと隣接プラットフォームの拡張は、バイヤーがより広範なネイティブカバレッジを持つより少ないシステムをますます好むため、引き続き重要です。Paylocityは2026年4月にGrayscale Labsを買収し、大量採用向けのAI駆動採用自動化を強化するというパターンを加えました。Dayforceもそのエージェントヌーン買収と製品統合を通じてワークフォースプランニングにより深く踏み込み、スキルベースのプランニングをより広範なプラットフォーム内の業務能力に変えました。ホワイトスペースの需要は、ヘルスケア、製造、政府などのバーティカルワークフロー、およびグローバル給与計算インフラにおいて最も強く、基盤となる給与計算レールの所有権が戦略的に価値を持つようになっています。これにより、ローカライゼーションや業界の深さがフルスイートの幅よりも重要な場合に地域および業務専門家が成長する余地がまだあるにもかかわらず、市場はさらなる統合に開かれています。

HRサービスデリバリープラットフォーム産業のリーダー

Workday, Inc.

Ultimate Kronos Group, Inc.

Automatic Data Processing, Inc.

Paycom Software, Inc.

Dayforce, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:WorkdayとGoogleクラウドは戦略的パートナーシップを拡大し、WorkdayのSanaセルフサービスエージェントをGemini Enterpriseに組み込み、従業員がアプリケーションを切り替えることなくHRおよび財務タスクを完了できるようにしました。このパートナーシップにより、Workday Data CloudとGoogleクラウドレイクハウス間のゼロコピーデータ統合が実現し、より深いクロスシステムのワークフォース分析が可能になります。

- 2026年5月:SAPは、Tata Consultancy Services(TCS)がグローバル給与計算業務をAWS上のSAP S/4HANA Cloudに正常に移行し、20以上の大量インターフェースを通じて多国籍給与計算を統合し、適応型ワークフォース業務のためのスケーラブルなデジタル基盤を確立したと発表しました。

- 2026年5月:UKGはPayroll Congress 2026でUKG Pro Pay with Workforce AIを立ち上げ、給与監査AI、異常検出AI、AIペイロールアナリストエージェントを組み込み、リアルタイムで給与エラーを検出・解決し、2〜4%の給与漏洩を標的としました。

- 2026年5月:PaychexはWISE AIプラットフォームを立ち上げました。これはPaychex Flex、Paycor、SurePayrollにまたがるエージェンティックインテリジェンスレイヤーで、中小企業顧客向けにHRおよび給与計算ライフサイクル全体にわたってAIエージェント、専門家アドバイザリー、組み込みインテリジェンス、パーソナルアシスタントを提供します。

HRサービスデリバリープラットフォーム市場レポートの範囲

HRサービスデリバリープラットフォーム市場とは、組織全体の人事業務を集中化・合理化する統合ソフトウェアおよびサービスソリューションを指します。これらのプラットフォームは、コアHR機能、従業員サービス管理とヘルプデスク、給与計算と報酬、ワークフォース管理、タレント管理、ピープルアナリティクスとレポーティング、学習と能力開発を包含しています。クラウドベース、オンプレミス、ハイブリッドのデプロイメントモデルを通じて提供され、BFSI、ヘルスケア、ITおよび通信、小売、製造、政府、その他の産業にわたる大企業と中小企業の両方にサービスを提供しています。この市場の主な目的は、HR効率の向上、管理上のオーバーヘッドの削減、従業員エンゲージメントの改善、コンプライアンスの確保、およびワークフォースの生産性と組織の成を支援するデータ駆動型のインサイトの提供です。

HRサービスデリバリープラットフォーム市場レポートは、コンポーネント(ソフトウェア、[コアHR、従業員サービス管理とヘルプデスク、給与計算と報酬、ワークフォース管理、タレント管理、ピープルアナリティクスとレポーティング、学習と能力開発]およびサービス)、デプロイメントモデル(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術・通信、小売・Eコマース、産業製造、政府および公共部門、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア | コアHR |

| 従業員サービス管理とヘルプデスク | |

| 給与計算と報酬 | |

| ワークフォース管理 | |

| タレント管理 | |

| ピープルアナリティクスとレポーティング | |

| 学習と能力開発 | |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術・通信 |

| 小売・Eコマース |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | コアHR |

| 従業員サービス管理とヘルプデスク | ||

| 給与計算と報酬 | ||

| ワークフォース管理 | ||

| タレント管理 | ||

| ピープルアナリティクスとレポーティング | ||

| 学習と能力開発 | ||

| サービス | ||

| デプロイメントモデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術・通信 | ||

| 小売・Eコマース | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

HRサービスデリバリープラットフォーム分野の現在および将来の規模はどのくらいですか?

HRサービスデリバリープラットフォーム市場は2025年に211億2,700万米ドルと評価され、2026年に234億5,000万米ドルに達し、10.64%のCAGRで2031年までに388億8,000万米ドルに達すると予測されています。

現在最も広く使用されているデプロイメントモデルはどれですか?

クラウドベースのデプロイメントは2025年に64.90%のシェアでリードしており、雇用主がより迅速な機能デリバリー、より低いインフラ負担、およびより容易なコンプライアンス更新を求めているためです。

最も速く成長している顧客セグメントはどれですか?

中小企業はモジュール式の使用量ベースのプラットフォームが高度なHRツールをより小規模な組織にとってよりアクセスしやすくするにつれて、2031年にかけて13.12%のCAGRで成長すると予測されています。

現在最も強い需要を生み出しているエンドユーザーバーティカルはどれですか?

情報技術・通信が2025年に28.62%でリードし、ヘルスケアおよびライフサイエンスは人員配置、スケジューリング、資格認定の圧力により12.78%のCAGRでより速く成長しています。

アジア太平洋地域が他の地域よりも速く拡大しているのはなぜですか?

アジア太平洋地域はミッドマーケットのデジタル化、多国籍企業の拡大、SmartHRや地域のHR SaaSプロバイダーなどの強力なローカルベンダーにより、2031年にかけて15.21%のCAGRで成長すると予測されています。

プラットフォーム採用を遅らせる主な障壁は何ですか?

データプライバシー管理と統合の複雑さが最大の障壁であり続けています。多国籍雇用主はより強固な転送コンプライアンスを必要とし、多くの組織がレガシーERPおよび給与計算システムの接続に依然として苦労しているためです。

最終更新日: