HRトランスフォーメーションサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

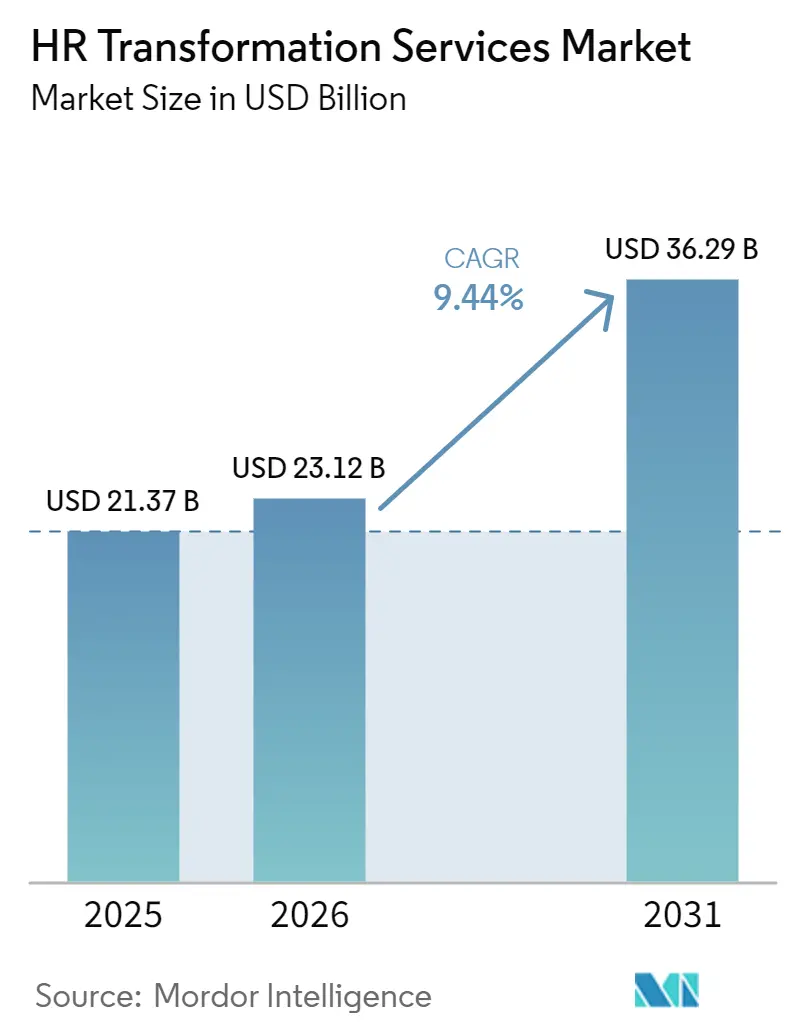

| 市場規模 (2026) | 23.12 十億米ドル |

| 市場規模 (2031) | 36.29 十億米ドル |

| 成長率 (2026 - 2031) | 9.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHRトランスフォーメーションサービス市場分析

HRトランスフォーメーションサービスの市場規模は、2025年の218億3,700万米ドルから2026年には231億2,000万米ドルへと拡大し、2031年には362億9,000万米ドルに達する見込みであり、2026年から2031年にかけて9.44%のCAGRで成長すると予測されます。企業がHRをどのように捉えるかという明確な転換が成長を支えており、HR機能は管理的サポートの役割から、生産性・コンプライアンス・労働力に関する意思決定を形成するAI連携型の運営レイヤーへと移行しています。多くの組織がプラットフォームのアップグレードと同時にワークフロー・役割・ガバナンスを再設計しているため、助言・実装・変革支援に対する需要が高まっています。国をまたいだ分散型労働力の拡大により、社内チームだけでは方針の標準化、給与計算の調整、従業員データのガバナンス管理が困難になっています。また、初期のクラウドHCM導入を完了した企業がサービスプロバイダーに戻り、旧来の設定を新しいデリバリーモデルに合わせて再構築するという第二波の支出も形成されつつあります。こうした勢いがある一方で、レガシーなHR構造における長い変革サイクルと、短期的なリターンを証明することの難しさが、市場の一部における購買決定を依然として遅らせています。

主要レポートのポイント

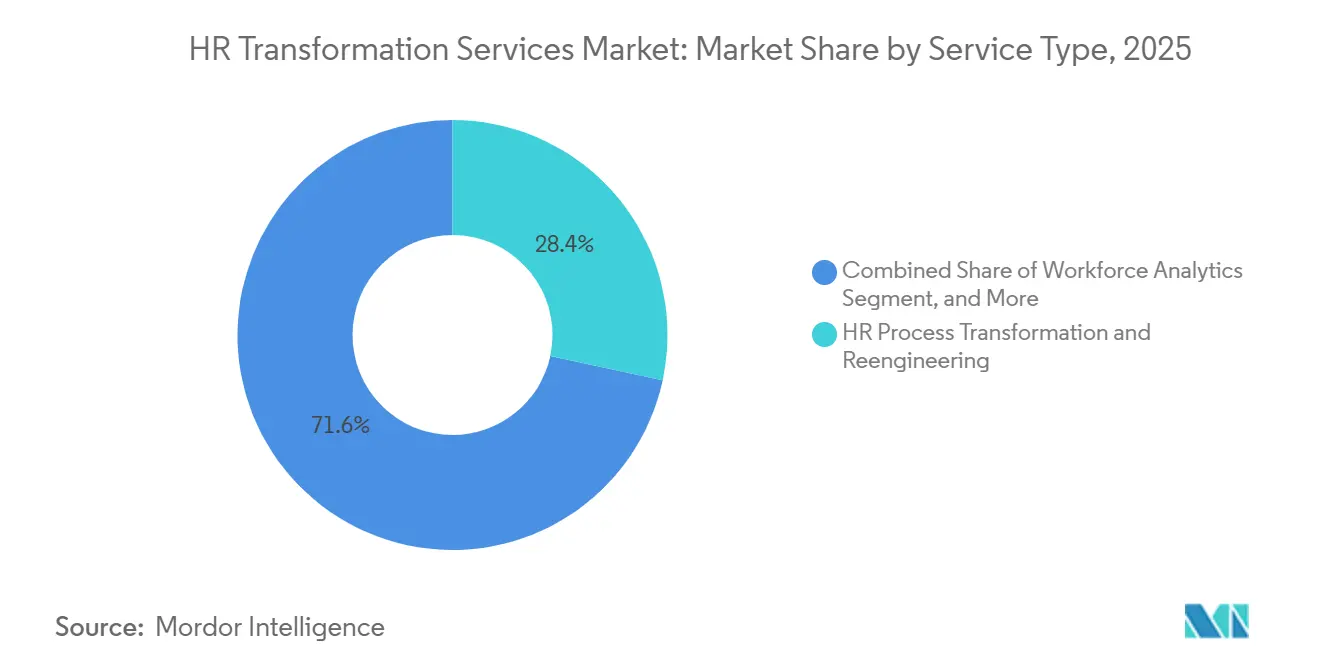

- サービスタイプ別では、HRプロセストランスフォーメーションおよびリエンジニアリングが2025年のHRトランスフォーメーションサービス市場シェアの28.37%を占め、労働力分析およびHRデータトランスフォーメーションは2031年にかけて11.62%のCAGRで拡大すると予測されます。

- 企業規模別では、大企業が2025年に62.41%のシェアを占め、中小企業は2031年にかけて12.84%のCAGRで拡大すると予測されます。

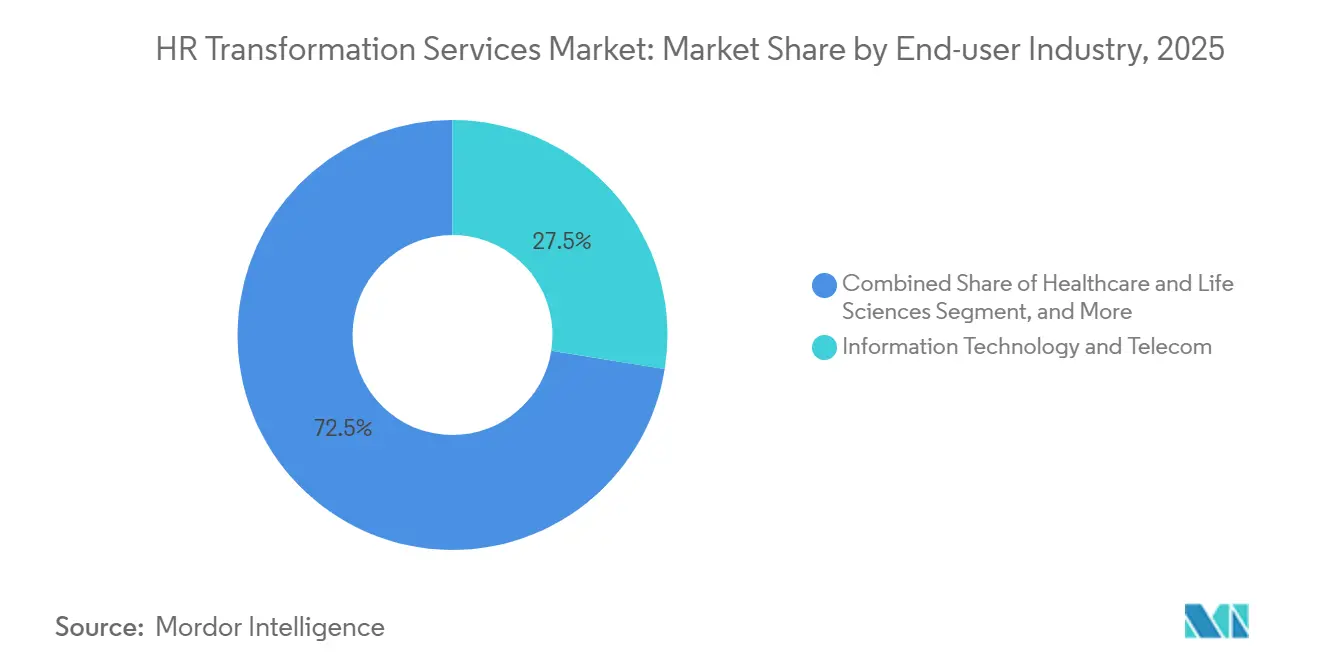

- エンドユーザー産業別では、情報技術・通信が2025年に27.53%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけて13.47%のCAGRで成長すると予測されます。

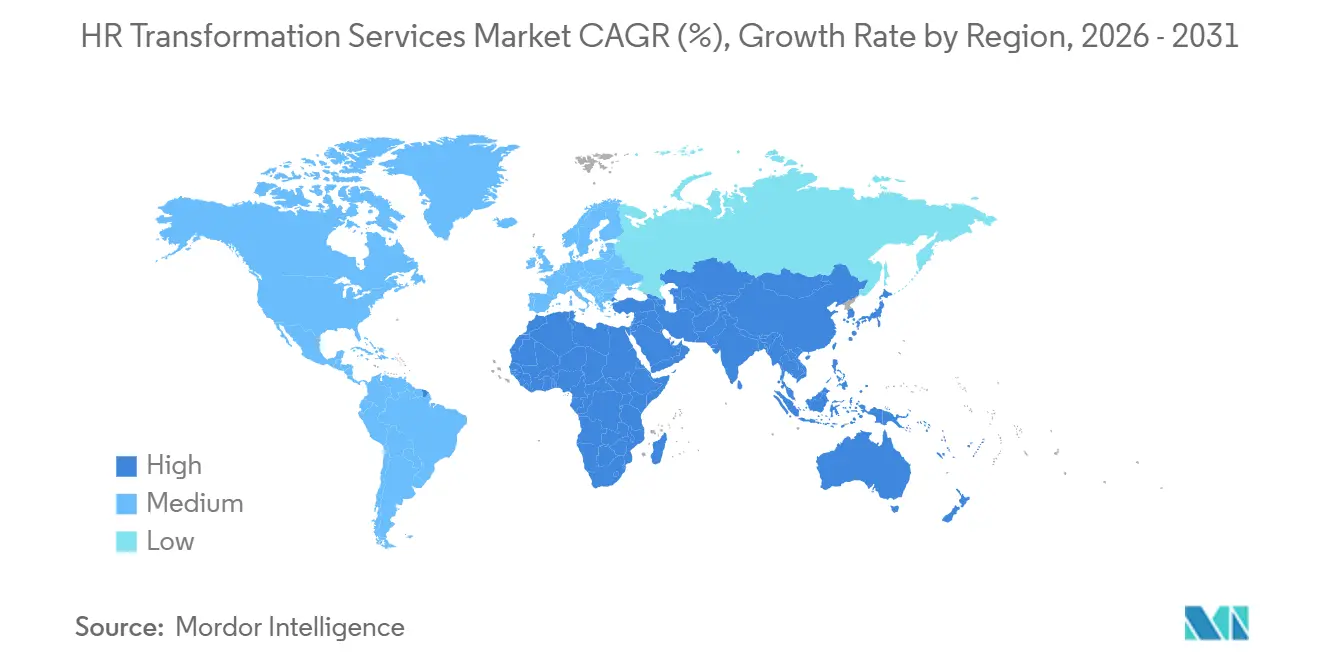

- 地域別では、北米が2025年のHRトランスフォーメーションサービス市場シェアの38.29%を占め、アジア太平洋は2031年にかけて14.26%のCAGRで拡大すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

HRトランスフォーメーションサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンドツーエンドのHR運営モデル再設計に対する企業需要の増大 | +3.2% | グローバル、特に北米および欧州で顕著 | 中期(2〜4年) |

| クラウドベースのHRトランスフォーメーションロードマップの採用拡大 | +2.5% | グローバル、北米およびアジア太平洋が主導 | 短期(2年以内) |

| データ主導の労働力計画およびHR分析の拡大 | +1.5% | グローバル、北米・シンガポール・オーストラリアで早期に進展 | 中期(2〜4年) |

| 従業員体験および労働力アジリティ向上への圧力増大 | +1.2% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 分散型労働力全体でグローバルHR方針を標準化する必要性 | +1.0% | グローバル、中東および南米への波及 | 長期(4年以上) |

| 多国間の労働・プライバシー規制に対するコンプライアンスニーズの加速 | +0.9% | 欧州、アジア太平洋、南米で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンドツーエンドのHR運営モデル再設計に対する企業需要の増大

エンドツーエンドの再設計がHRトランスフォーメーションサービス市場における支出計画の最前線に移ってきたのは、新しいツールだけでは成果が変わらないと企業が認識するようになったためです。多くの組織では、スピード・分析・AIを活用した意思決定ではなく、管理・承認・行政的一貫性のために構築されたHR構造を依然として維持しています。そのため、クライアントは孤立したプロジェクトではなく、プロセスオーナーシップ・サービスデリバリーレイヤー・ワークフロー自動化・意思決定権限・マネージャーセルフサービスを単一のスコープ内でカバーするプログラムへと向かっています。最近の製品開発では、HRスタック全体にAI機能が組み込まれており、ワークフローの設定・ガバナンス方法によって価値が左右されるため、再設計作業の緊急性が高まっています。[1]SAP SE、「SAP SuccessFactors 1H 2026リリース、HRとビジネス全体の連携強化」、SAPニュースセンター、news.sap.com 2026年にはHRワークフローへの専門AIエージェントの導入という同様の方向性が示され、自動化が大規模かつ確実に機能するためには、承認ロジック・エスカレーションルール・役割定義を企業が再考する必要性がさらに高まっています。その結果、HRトランスフォーメーションサービス市場では、孤立したテクノロジー刷新よりも、完全なアーキテクチャ再設計に対する需要が強まっています。

クラウドベースのHRトランスフォーメーションロードマップの採用拡大

クラウド採用はHRトランスフォーメーションサービス市場を引き続き支えており、多くの組織が給与計算・タレント管理・オンボーディング・スケジューリング・労働力計画の基盤としてクラウドHCMを位置づけています。第一波の導入では旧来のHRプロセスを反映した標準的な設定に依存することが多かったため、最適化・統合・ガバナンス作業のためにプロバイダーに戻るクライアントが増えています。主要なクラウドHCMプラットフォームは13,000社の顧客にわたる1億4,000万人以上のユーザーにサービスを提供し、2026年上半期には825件の新規稼働が完了しており、継続的な再設計と採用サービスを必要とする大規模なインストールベースが存在することを示しています。最近のプラットフォームリリースでは、スイート全体のAI統合・統一ワークフロー・スキルガバナンスも強化され、初期プラットフォーム導入をはるかに超えたサービスの裾野が広がっています。[2]SAP SE、「SAP SuccessFactors イノベーション、自律型HCMの新時代」、SAPニュースセンター、news.sap.com 自律型エンタープライズ機能へのより広範な移行により、給与計算・採用・オンボーディング・労働力計画などのHRワークフローが、設定と変革支援を依然として必要とする組み込みアシスタントと連携するようになりました。このクラウド導入後の最適化サイクルが、成熟市場および高成長地域の両方においてHRトランスフォーメーションサービス市場に持続的なパイプラインを生み出しています。

データ主導の労働力計画およびHR分析の拡大

データ主導の労働力計画がHRトランスフォーメーションサービス市場を拡大させているのは、経営幹部チームが人材に関する意思決定をビジネスおよび財務上の成果とより直接的に結びつけることを求めているためです。2026年には、C-suiteエグゼクティブの62%が人材データとビジネスパフォーマンスの連携に不満を感じていると報告しており、プラットフォームへの投資だけではインサイトのギャップが埋まっていないことを示しています。多くの組織では、従業員データが給与計算・タレント管理・スケジューリング・学習・財務の各システムに分散したまま存在しており、計画の質を制限し、分析プログラムのスケール化を困難にしています。そのため、データモデルの再設計・統合作業・ガバナンス設計・ダッシュボード作成・マネージャーの採用支援を単一のロードマップに組み合わせたサービスへの需要が生まれています。最近の製品開発では、労働力計画がHR・ビジネス・財務ニーズとより緊密に連携されており、分析がエッジのレポーティングレイヤーにとどまらず、コアHCMアーキテクチャに組み込まれていることが強調されています。これがHRトランスフォーメーションサービス市場において労働力分析およびHRデータトランスフォーメーション分野の強い勢いが見られる理由の一つです。

従業員体験および労働力アジリティ向上への圧力増大

従業員体験の向上への圧力が現在HRトランスフォーメーションサービス市場を支えており、企業は大規模な管理チームを増やすことなく労働力プロセスを合理化しようとしています。体験設計はもはやブランディングやエンゲージメント調査に限定されず、オンボーディングのスピード・社内異動・労働力スケジューリング・学習へのアクセス・マネージャーの意思決定品質にも影響を与えています。最近の製品ロードマップでは、統一されたワークフロー体験とAI支援インタラクションがより重視されており、従業員とマネージャーのタッチポイントが付随的な機能ではなくトランスフォーメーション設計のコアとなっていることが示されています。ヘルスケア分野では、組織がスキルアップの取り組みを拡大し、テクノロジーを活用して管理負担を軽減し、ケアデリバリーモデルを再設計しており、労働力アジリティとサービスデリバリーニーズの直接的な関連性が反映されています。[3]米国病院協会、「2026年ヘルスケア労働力スキャン」、米国病院協会、aha.org 2026年にAI搭載HRエージェントが導入されたことも、採用・オンボーディング・労働力アクションにわたる日常的な意思決定と調整タスクが迅速化されるモデルを示していますが、それは基盤となる体験が明確なルールと引き継ぎを伴って再設計された場合に限られます。これらの圧力により、ワークフロー設計・採用・運営モデル実行にわたるHRトランスフォーメーションサービス市場の役割が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーなHR組織全体における高い変革管理負担 | -0.7% | グローバル、特に大企業集中する北米および欧州で顕著 | 中期(2〜4年) |

| トランスフォーメーションプログラムからの短期ROIの定量化の困難さ | -0.5% | グローバル、全地域の中規模企業に影響 | 短期(2年以内) |

| HRプロセス再設計および変革助言スキルにおける人材不足 | -0.4% | グローバル、新興アジア太平洋および南米市場で最も深刻 | 長期(4年以上) |

| 断片化したレガシーHRシステムおよびデータ移行の複雑さ | -0.4% | グローバル、北米および欧州のレガシー重視の産業セクターで最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーなHR組織全体における高い変革管理負担

HRトランスフォーメーションサービス市場は依然としてレガシーなHRチームからの抵抗に直面しており、多くのプログラムが役割・承認経路・サービス境界・説明責任モデルを同時に変更するためです。そのため、リーダーシップがデジタルツールやAI対応ワークフローの必要性に同意していても、トランスフォーメーションは困難です。2026年のデジタル化調査では、時間的制約と実装の複雑さが企業にとって依然として主要な障壁であることが判明しており、これはHR再設計プログラムを遅らせる実行上の負担と密接に一致しています。この問題は多国籍組織においてより大きくなることが多く、方針の調和・給与計算の整合・従業員データガバナンスが管轄区域をまたいで同時に進む必要があるためです。複数のクラウドHCMモジュールを使用して欧州および米国全体のHRランドスケープを近代化した2026年のエンゲージメントは、運営と採用の負担がいかに広範になり得るかを示しています。このため、HRトランスフォーメーションサービス市場では、戦略的ニーズがすでに明確であっても、長い販売サイクルと延長されたデリバリータイムラインが生じることがあります。[4]Zalaris、「グローバルエネルギーリーダーがZalarisとSAP SuccessFactorsでHRトランスフォーメーションを加速」、Zalaris、zalaris.com

トランスフォーメーションプログラムからの短期ROIの定量化の困難さ

短期的なリターンを証明することの困難さは、HRトランスフォーメーションサービス市場における実際的な抑制要因であり続けており、多くのメリットが単一の即時節約額ではなく複数の段階にわたって現れるためです。価値は多くの場合、管理作業の削減・採用決定の迅速化・より良い労働力計画・コンプライアンスの強化・より使いやすい従業員データを通じてもたらされますが、これらの利益は直接的な調達やインフラコストの削減よりも切り離すことが難しいです。クライアントチームはまた、採用までの時間・定着率・給与計算の精度・マネージャーの生産性などの成果にトランスフォーメーション作業を結びつけるためのベースライン指標が必要ですが、多くの組織では開始時点でそのベースラインが整っていません。2025年に報告された初期のAI導入プロトタイプでは、従業員生産性が90%以上向上する可能性が示されましたが、同じ事例はパイロットの成果をエンタープライズ全体のビジネスケースに変換する必要があるため、広範な展開前により強力な証拠を求める購買者がいる理由も示しています。中規模企業はこの課題をより鋭く感じており、時間をかけてメリットを追跡するためのデータサイエンス・財務・プログラム管理リソースが少ないことが多いためです。これにより、特にプロジェクトが短期的なコスト削減ではなく能力構築として位置づけられている場合、HRトランスフォーメーションサービス市場の一部は承認サイクルが遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プロセス再設計が市場を主導し、分析サービスが最速で拡大

HRプロセストランスフォーメーションおよびリエンジニアリングは2025年のHRトランスフォーメーションサービス市場の28.37%を占め、ワークフロー再設計が企業の購買決定の中心であり続けることを示しています。このリーダーシップは明確な支出シーケンスを反映しており、多くのクライアントは自動化や高度な分析により深く投資する前に、プロセスロジック・サービスレイヤー・引き継ぎを修正したいと考えています。クラウドHCMを旧来のワークフローに移行した組織では限られた成果しか得られないことが多いため、再設計作業はHRトランスフォーメーションサービス市場内で最大の予算を引き続き引き付けています。HRテクノロジートランスフォーメーションサービスも重要な役割を果たしており、多くの企業が以前の移行プログラムに続いてプラットフォームの統合・統合の改善・設定の精緻化を進めています。

労働力分析およびHRデータトランスフォーメーションは2031年にかけて11.62%のCAGRで拡大すると予測されており、HRトランスフォーメーションサービス市場で最も成長の速いサービスカテゴリーとなっています。ここでの成長は段階的に構築されており、クライアントはまずデータソースを統合し、次にガバナンスを改善し、次に使用可能な計画モデルを作成し、そしてそれらのインサイトをマネージャーのワークフローに組み込む必要があります。最近の製品開発は、労働力計画をビジネスおよび財務ニーズとより緊密に連携させることでこのパターンを支持しており、テクノロジー・データ・運営設計を橋渡しできるプロバイダーへの需要が高まっています。HRシェアードサービスおよびアウトソーシングトランスフォーメーションは、多くの場合初期の再設計プログラムの後にシェアードサービスセンターを通じてデリバリーを標準化している大規模組織に引き続きサービスを提供しています。HR運営モデルおよび組織設計は現在の支出では小規模にとどまっていますが、企業の購買者がAI対応HRワークフローをスケールアップする前により強固な設計図を求めるにつれて重みを増しています。したがって、HRトランスフォーメーションサービス産業は、一度限りのプラットフォーム実装だけに依存するのではなく、基盤的な再設計とデータ中心の近代化の組み合わせへとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:大企業が収益を支え、中小企業が勢いを増す

大企業は2025年のHRトランスフォーメーションサービス市場シェアの62.41%を占め、グローバルなHR環境の規模と複雑さを反映しています。これらの組織は多くの場合、多国間の給与計算構造・多層的な承認システム・複数のコアプラットフォームを同時に運用しており、戦略・統合・コンプライアンス設計・変革実行のためのより長く複雑な契約を生み出しています。このセグメントのトランスフォーメーション作業は単一のプロセスや地域に限定されることがほとんどないため、大企業の購買行動はHRトランスフォーメーションサービス市場を引き続き支えています。エンタープライズの要件は初期導入後も継続する傾向があり、新しいAI機能・ガバナンス要件・統合ニーズが各リリースサイクルにわたって到来し続けるためです。

中小企業は2031年にかけて12.84%のCAGRで成長すると予測されており、HRトランスフォーメーションサービス市場で最も成長の速い購買グループとなっています。このセグメントの成長は、以前よりも利用可能になったモジュール型デリバリーモデル・事前設定済みクラウドソリューション・より短い実装パスによって支えられています。2026年に英国の中小規模組織向けに発売された事前パッケージ化された給与計算ソリューションは、大規模なカスタムプログラムではなく、より迅速な導入アプローチを中心に構築されました。このようなパッケージングにより、正式なHRトランスフォーメーションを望みながらもエンタープライズスタイルのエンゲージメントのコストや期間を負担できないクライアントのリソース閾値が下がります。サービスプロバイダーがテンプレートとデリバリープレイブックを標準化するにつれて、HRトランスフォーメーションサービス市場は成長段階の企業にとってよりアクセスしやすくなっています。これにより、予測期間中に大企業と中小企業の購買者の間の支出格差が徐々に縮小するでしょう。

エンドユーザー産業別:ITおよび通信がリードし、ヘルスケアおよびライフサイエンスが加速

情報技術・通信は2025年のHRトランスフォーメーションサービス市場の27.53%を占め、最大の垂直市場ポジションを持っています。このセクターの比重は、HRテクノロジーの早期採用・ハイブリッドおよびデジタル労働力の大規模なプール・AIが製品・サービス・サポート機能全体の業務パターンを再形成するにつれて役割を再形成する必要性から生まれています。これらの企業はまた、より強固な内部データ基盤を持つ傾向があり、分析関連のトランスフォーメーションプログラムの初期フェーズを短縮できます。その結果、HRトランスフォーメーションサービス市場は、より迅速な社内異動・より高いスキルの可視性・より強固な労働力計画規律を求めるテクノロジー雇用主からの強い需要を引き続き引き付けています。

ヘルスケアおよびライフサイエンスは2031年にかけて13.47%のCAGRで成長すると予測されており、HRトランスフォーメーションサービス市場で最も成長の速い垂直市場となっています。病院および医療システムはスキルアッププログラムを拡大し、テクノロジーを活用して管理負担を軽減し、ケアデリバリーモデルを再設計しており、これがHR運営の変更と労働力プロセス再設計への需要を直接支えています。この垂直市場はまた、買収後の継続的な統合作業と、労働力能力を新しいケアデリバリーモデルに合わせるための継続的な圧力にも直面しています。これらのニーズにより、職務アーキテクチャ・学習経路・ガバナンス・労働力配置ルールを標準化できる助言および実装サービスへの需要が高まっています。BFSI・小売・製造・政府などの他の垂直市場も、それぞれコンプライアンス・サービス再設計・デジタル労働力の圧力の組み合わせに直面しているため、HRトランスフォーメーションサービス市場への重要な貢献者であり続けています。ヘルスケアおよびライフサイエンスセグメントがより速く動いているのは、労働力の可用性・スキルの整合・運営の再設計が緊密に結びついているためです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のHRトランスフォーメーションサービス市場シェアの38.29%を占め、最大の地域貢献者となっています。この地域は、大企業の購買者の高い集中・成熟したコンサルティングおよびITサービス能力・企業HR機能全体でのクラウドHCMの広範な採用から恩恵を受けています。米国は大規模雇用主がAIの野心をHRワークフロー・データモデル・ガバナンスの実際的な再設計と整合させようとしているため、コアとなる需要エンジンであり続けています。カナダは多国籍プログラムとの地域的な整合を通じて量を加え、メキシコは北米の運営ゾーン全体でのニアショアデリバリーと方針調整がより一般的になるにつれて関連性を高めています。これらの要因により、HRトランスフォーメーションサービス市場は北米において初期の再設計要件とフォローオンの最適化作業の両方にわたって活発であり続けています。

欧州は、多国籍雇用主全体でコンプライアンス義務とプロセス標準化のニーズが高いため、HRトランスフォーメーションサービスへの安定した需要を生み出し続けています。この地域はまた、旧来のHR構造と複雑な実装環境から大きな負担を抱えており、ドイツの2026年DIHK調査では時間的制約と実装の複雑さが依然としてビジネスデジタル化の主要な障壁であることが示されました。この摩擦は、テクノロジー導入だけでなく再設計・ガバナンス・変革管理を組み合わせることができるプロバイダーへの需要を支えています。南米はまだ規模が小さいですが、ブラジルおよびその他の多国籍運営ハブが企業のデジタル化と現地の労働コンプライアンス要件に関連した増分的な作業を生み出し始めています。

アジア太平洋は2031年にかけて14.26%のCAGRで拡大すると予測されており、HRトランスフォーメーションサービス市場で最も成長の速い地域となっています。インドは労働力の正規化・デジタル公共インフラ・グローバルケイパビリティセンターの成長がシェアードサービス再設計・給与計算標準化・分析支援への需要を生み出しているため、主要な推進力となっています。コンファレンスボードは2026年にアジア太平洋全体のCEOが成長・リスク・運営モデルを再評価していると報告しており、HRトランスフォーメーションを運営上の問題からより広いビジネスアジェンダへと引き上げました。日本・中国・韓国・ASEANの各市場も、企業が労働力モデルを近代化し、より良い国境を越えた調整を求めるにつれて複数年のパイプラインを構築しています。中東はサウジアラビアとアラブ首長国連邦の国家労働力開発プログラムを通じて成長しており、アフリカは南アフリカやナイジェリアなどの市場での正規化とテクノロジーセクターの成長に主導された初期段階の機会として残っています。

競合環境

HRトランスフォーメーシンサービス市場は上位において中程度の集中度を示し、その下にはより広く断片化した分野が広がっています。大手コンサルティング会社は運営モデル設計・組織構造・変革プログラムにおいて依然として強固なポジションを維持しており、一方でティア1のITサービス会社は統合規模・プラットフォームの深さ・マネージドデリバリーでより直接的に競争しています。これにより、HRトランスフォーメーションサービス市場全体で勝者総取りのパターンではなく、階層的な競争構造が生まれています。プレミアムなグローバルアカウントは、国境を越えたデリバリー能力とSAP・Oracle・Workday環境における深い認定を持つ企業を好む傾向があります。中堅市場および専門的な機会は、多くの購買者が給与計算再設計・労働力分析・多国間シェアードサービストランスフォーメーションにおける集中的な支援を依然として必要としているため、よりオープンなままです。

HRトランスフォーメーションサービス市場における主要な競争トレンドは、助言能力とエンジニアリング能力の融合です。主に戦略に焦点を当てていたサービスプロバイダーが実装の深みを構築しており、テクノロジー主導の企業が運営設計とトランスフォーメーションガバナンスへと上位に移行しています。2026年にクラウドベースのエンタープライズプラットフォームへの移行によって完了したグローバル給与計算近代化プログラムは、大手プロバイダーがプラットフォームとデリバリー規模を差別化要因として活用している方法を示しています。2026年のエージェント型HRアプリケーションの導入も、プラットフォームベンダーが推論ベースのAIエージェントをエンタープライズHCMワークフローに直接組み込むことでトランスフォーメーショングレードの機能にさらに踏み込んでいることを示しています。これにより、特にガバナンス・ワークフロー再設計・採用において、設定を超えた価値を証明するサービス企業への圧力が高まっています。

2026年の戦略的な動きも、企業がHRトランスフォーメーションサービス市場内での関連性を広げようとしている方法を示しています。AI固有の職種分類を含む報酬ベンチマークデータベースの拡張は、クライアントが労働力戦略を変化するスキル需要と結びつけるのに役立ちます。グローバルケイパビリティセンターイノベーションプログラムが2026年に多国籍組織のイノベーション創出を支援し、高成長地域での助言プレゼンスを強化するために立ち上げられました。従業員福利厚生管理のためのAIコラボレーションの拡大も、アウトソーシング専門家が運営レバレッジとサービス体験を強化するためにAIパートナーシップを活用している方法を示しています。全体として、HRトランスフォーメーションサービス市場は活発で競争的であり続けており、いかなるプロバイダーモデルもすべてのセグメントを支配するという兆候はありません。

HRトランスフォーメーションサービス産業リーダー

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers International Limited

Mercer LLC

Aon plc

Willis Towers Watson Public Limited Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SAP SEは、Tata Consultancy ServicesがAWS上のSAP S/4HANA Cloudへの移行によりグローバル給与計算業務を近代化し、多国間の給与計算業務を統合されたクラウドベースの環境に統合したと発表しました。このプログラムは、アーキテクチャの断片化を削減し、国をまたいだ運営の可視性を向上させ、AIを活用した労働力管理のためのスケーラブルなデジタル基盤を構築することを目的としていました。

- 2026年5月:オーランドで開催されたSAP Sapphireにおいて、SAP SEは自律型エンタープライズビジョンを発表し、SAP SuccessFactors内に給与計算・採用・オンボーディング・労働力計画を含むエンドツーエンドのHRワークフローを自動化・調整するために設計された新しいJouleアシスタントを導入しました。SAP SEは2026年の残りの期間に15の新しいHR重点Jouleアシスタントをリリースする計画を発表しました。

- 2026年4月:OracleはHR向けFusion エージェント型アプリケーションを導入し、Oracle Fusion Cloud HCMに8つの成果主導型・推論ベースのAIエージェントを直接組み込みました。これらのアプリケーションは、統合されたエンタープライズデータ・ワークフローポリシー・承認階層・トランザクションコンテキストアクセスすることで、ビジネスプロセス内で自律的に意思決定を実行するように設計されています。

- 2026年4月:SAP SEはSAP SuccessFactors 1H 2026製品アップデートをリリースし、スイート全体のAI統合・統一ワークフロー体験・コンプライアンスグレードのプロセスアーキテクチャ・すべてのHRモジュール全体で強化されたスキルガバナンスを提供する集中型タレントインテリジェンスハブに焦点を当てました。

HRトランスフォーメーションサービス市場レポートの範囲

HRトランスフォーメーションサービス市場は、組織が人事機能を再設計・近代化・最適化することを可能にするコンサルティングおよびマネージドサービスで構成されています。これらのサービスには、運営モデルおよび組織設計・プロセストランスフォーメーションおよびリエンジニアリング・HRテクノロジートランスフォーメーション・シェアードサービスおよびアウトソーシングトランスフォーメーション・労働力分析とHRデータトランスフォーメーションが含まれます。大企業と中小企業の両方に提供されるこれらのサービスは、BFSI・ヘルスケア・ITおよび通信・小売・製造・政府などの産業全体で採用されています。この市場の主な目的は、組織がHR効率を改善し、従業員体験を向上させ、コンプライアンスを確保し、先進テクノロジーを活用し、労働力戦略を全体的なビジネス目標と整合させるのを支援することです。

HRトランスフォーメーションサービス市場レポートは、サービスタイプ(HR運営モデルおよび組織設計、HRプロセストランスフォーメーションおよびリエンジニアリング、HRテクノロジートランスフォーメーションサービス、HRシェアードサービスおよびアウトソーシングトランスフォーメーション、労働力分析およびHRデータトランスフォーメーション)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術・通信、小売・電子商取引、産業製造、政府・公共部門、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されており、市場予測は金額(米ドル)ベースで提供されます。

| HR運営モデルおよび組織設計 |

| HRプロセストランスフォーメーションおよびリエンジニアリング |

| HRテクノロジートランスフォーメーションサービス |

| HRシェアードサービスおよびアウトソーシングトランスフォーメーション |

| 労働力分析およびHRデータトランスフォーメーション |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術・通信 |

| 小売・電子商取引 |

| 産業製造 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| サービスタイプ別 | HR運営モデルおよび組織設計 | |

| HRプロセストランスフォーメーションおよびリエンジニアリング | ||

| HRテクノロジートランスフォーメーションサービス | ||

| HRシェアードサービスおよびアウトソーシングトランスフォーメーション | ||

| 労働力分析およびHRデータトランスフォーメーション | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術・通信 | ||

| 小売・電子商取引 | ||

| 産業製造 | ||

| 政府・公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

マネージドHRサービス市場の現在および予測金額はいくらですか?

マネージドHRサービス市場は2025年に518億2,000万米ドルに達し、2026年から2031年にかけて9.88%のCAGRで成長し、2031年には886億米ドルに達すると予測されています。

マネージドHRサービスにおいて収益をリードするサービスカテゴリーはどれですか?

給与計算および福利厚生管理が2025年に32.47%の収益シェアで市場をリードしており、給与計算実行の非裁量的な性質と高いコンプライアンスリスクに支えられています。

HRマネージドサービスにおいて最も速く成長しているデプロイメントモデルはどれですか?

ハイブリッドデリバリーが最も速く成長しているデプロイメントモデルであり、2031年にかけて11.72%のCAGRが予測されており、企業がクラウドスケールと機密性の高い従業員データに対するより厳格なガバナンスのバランスを取っているためです。

中小企業がアウトソーシングされたHRサービスの重要な購買者になりつつある理由は何ですか?

中小企業は2031年にかけて13.41%のCAGRで成長すると予測されており、プロバイダーが小規模組織の契約障壁を下げるモジュール型および使用量ベースのサービスを提供するようになったためです。

最も速く拡大しているエンドユーザーセクターはどれですか?

ヘルスケアおよびライフサイエンスは2031年にかけて14.28%のCAGRで成長すると予測されており、労働力の拡大と資格認定・コンプライアンス・労働力記録管理に関するより厳格なニーズによって推進されています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋が最も速く成長している地域であり、2031年にかけて15.36%のCAGRが予測されており、インド・中国・東南アジアでのアウトソーシング採用に支えられています。

最終更新日: