中国タイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 54.65 十億米ドル |

| 市場規模 (2030) | 75.33 十億米ドル |

| 成長率 (2025 - 2030) | 6.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国タイヤ市場分析

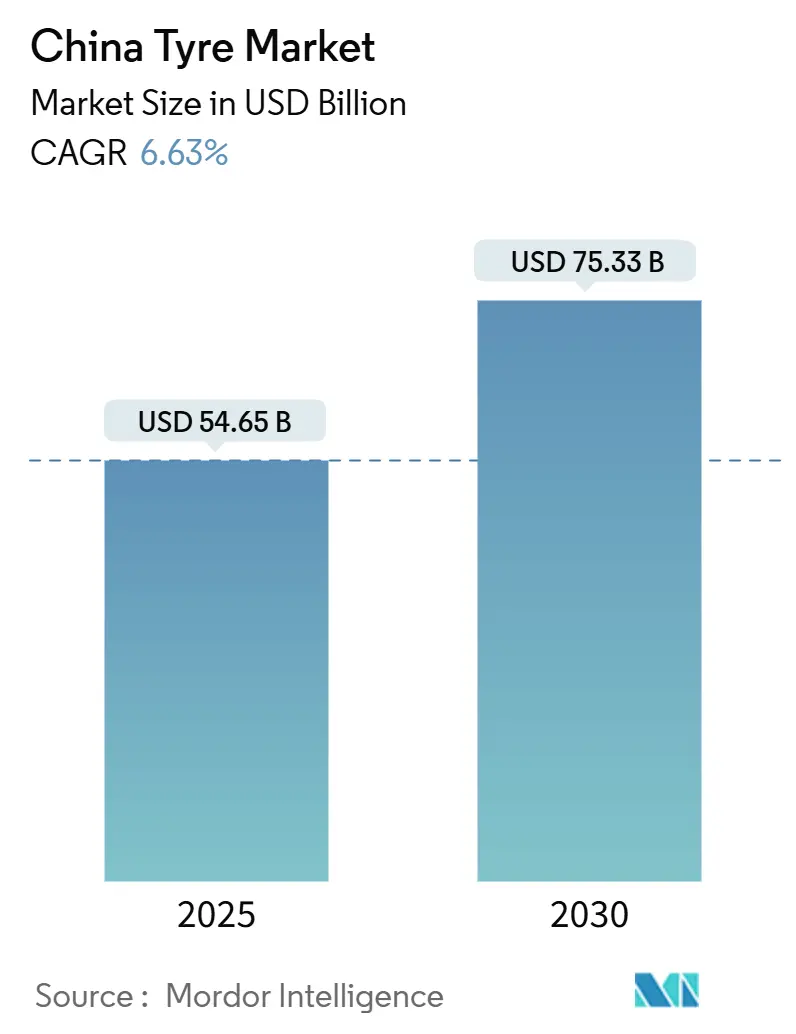

中国タイヤ市場規模は2025年に546億5,000万米ドルとなり、2030年までに753億3,000万米ドルに達すると予測されており、同期間において6.63%のCAGRで拡大します。車両保有台数の増加、電気自動車(EV)の急速な普及、および商業・特殊用途の需要を押し上げるインフラ投資の継続が、安定した需要を生み出しています。国内メーカーが規模の優位性を持ちながらも、原材料価格の変動、合成ゴムの不足、および複数の輸出先における反ダンピング措置に直面しているため、競争の激しさは依然として高い水準にあります。また、GB-9743/9744規格の強化によりコンパウンドのアップグレードが促進される一方、デジタルB2Bプラットフォームが流通を効率化し、価格の透明性を高めることで、政策主導のプレミアム化が製品ロードマップを形成しています。特筆すべきは、中国タイヤ市場が純粋な数量指標を超えた段階に移行していることであり、現在の主要な付加価値機会は、耐久性とエネルギー効率を兼ね備えた超高性能・EV専用・スマートセンサー搭載製品にあります。

レポートの主要ポイント

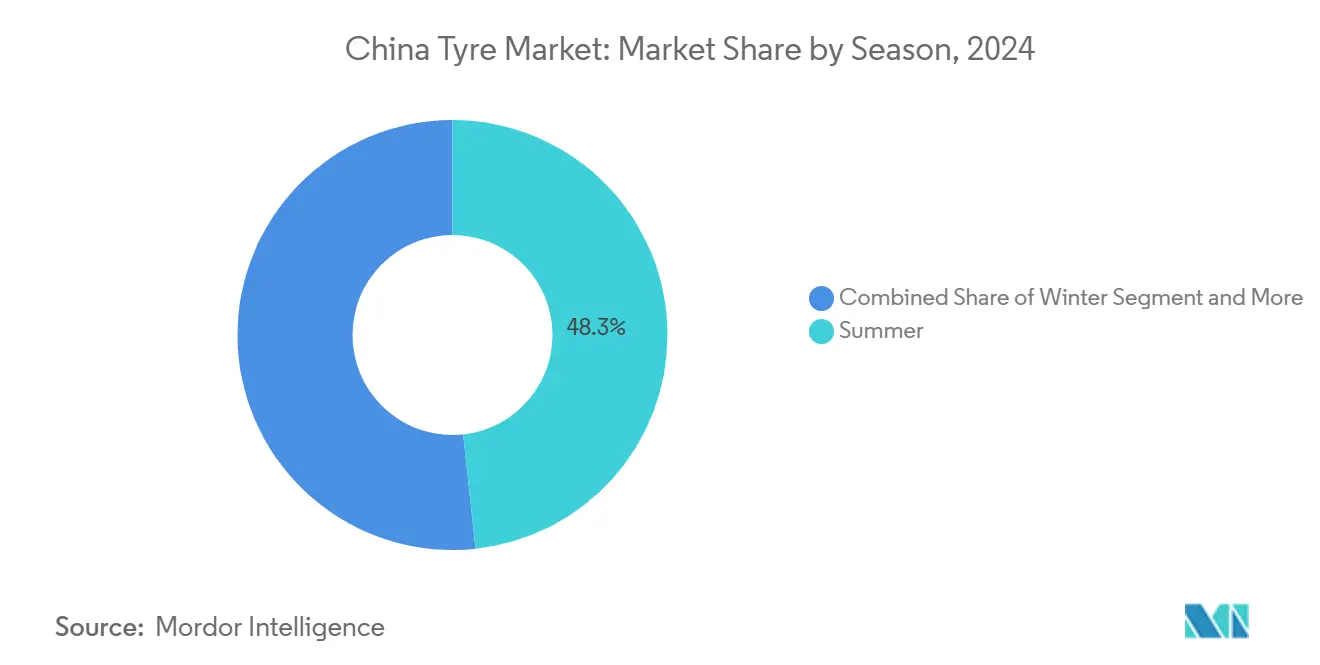

- 季節別では、サマータイヤが2024年の中国タイヤ市場シェアの48.33%を占めてトップとなり、オールシーズン設計は2030年までに7.94%のCAGRで成長すると予測されています。

- タイヤ設計別では、ラジアル形式が2024年の中国タイヤ市場シェアの91.26%を占め、2030年まで6.96%のCAGRを記録すると見込まれています。

- 車両タイプ別では、乗用車向けタイヤが2024年の中国タイヤ市場シェアの62.55%を獲得し、オフザロードセグメントは2030年まで7.16%のCAGRで拡大すると予測されています。

- 用途別では、オンロードタイヤが2024年の中国タイヤ市場規模の77.41%を占め、オフロード用途は2030年まで7.54%のCAGRで拡大しています。

- エンドユーザー別では、アフターマーケットが2024年の中国タイヤ市場シェアの69.24%を占め、2030年まで8.05%のCAGRで成長しています。

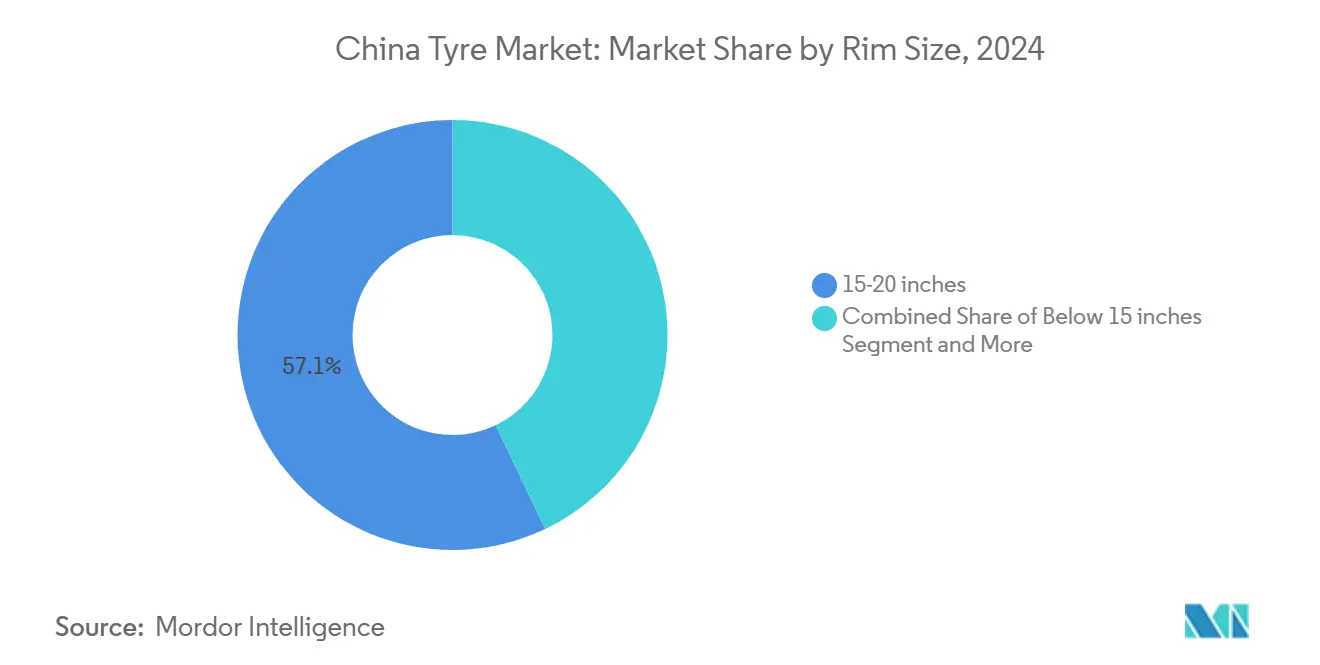

- リムサイズ別では、15〜20インチタイヤが2024年の中国タイヤ市場シェアの57.11%を占め、20インチ超の径は2030年までに8.66%のCAGRを記録すると見込まれています。

- 推進方式別では、内燃機関車が2024年の中国タイヤ市場シェアの83.12%を維持し、バッテリー電気自動車が2030年まで9.13%のCAGRでトップの成長を記録しています。

中国タイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の拡大による交換需要の増加 | +1.8% | 全国;Tier 1〜3都市 | 中期(2〜4年) |

| EV優遇策による低転がり抵抗タイヤの需要促進 | +1.5% | 全国;北京・上海・深圳での早期普及 | 短期(2年以内) |

| インフラ整備ブームによるOTR・商用タイヤ需要の拡大 | +1.2% | 西部省;一帯一路回廊 | 長期(4年以上) |

| ラジアル化による燃費効率の向上 | +0.9% | 全国;商業ハブ | 中期(2〜4年) |

| デジタル化によるタイヤ流通の変革 | +0.7% | 全国;東部沿岸地域 | 短期(2年以内) |

| 規制強化によるプレミアム化の加速 | +0.5% | 全国;統一実施 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両保有台数の拡大による交換需要の急増

乗用車および商用車の保有台数は下位都市圏において増加を続けており、購買パターンが初回購入者から高品質な交換品を求めるリピート購入者へとシフトしています。乗用車の交換需要はリードタイムが短いため、2024年のセミスチール生産能力稼働率は健全な水準を維持した一方、全スチールトラック向けラインは最適稼働率を下回りました。プレミアムタイヤにセンサーを組み込んだ予知保全ソリューションにより、フリートマネージャーはトレッド深度と空気圧をリモートで監視でき、より長いサービス間隔をサポートしながら、高マージンのSKUへの需要を引き寄せています。こうした技術対応製品の普及に伴い、中国タイヤ市場は価格決定力とブランドロイヤルティの向上という恩恵を受けています。ライドヘイリングおよびカーシェアリングフリートの成長は、集中的な都市走行が摩耗を加速させることで交換サイクルを複合的に短縮します。交換需要はOEM生産の変動を緩和するのに役立つ、安定したカウンターサイクリカルな収益源を提供します。

NEV向け政府優遇策が低転がり抵抗タイヤの普及を促進

中国のデュアルクレジット制度と購入補助金がEV販売を促進し、タイヤの転がり抵抗をバッテリー航続距離の決定要因かつ規制コンプライアンス指標としています。国内メーカーは迅速に対応し、ZC RubberはEV PROラインを発売、SailunのLiquid-Goldコンパウンドはエネルギー効率を8〜10%向上させることを目標としています[1]「Liquid-Goldコンパウンドプレスリリース」、Sailun Group、en.sailungroup.com。バッテリー電気自動車は、特殊シリカコンパウンド、軽量カーカス設計、フォームベースの騒音低減のための並行エコシステムを生み出しています。上海、北京、深圳の省レベルの優遇策が都市部での普及をさらに加速させ、流通業者はEV専用製品ゾーンを設けて小売業者に装着の詳細を教育しています。並行して、グローバルOEMは国内コンテンツクレジットの取得に向けてEVタイヤの調達を国内化し、技術重視の工場における生産能力稼働率を強化する長期供給契約を締結しています。これらのダイナミクスが総じて中国タイヤ市場のトップラインを押し上げ、プレミアムサプライヤーとコモディティサプライヤーの性能格差を拡大しています。

インフラ整備ブームによるOTRおよび商用タイヤ需要の持続

一帯一路構想と国内の大型プロジェクトが建設機械フリートを活発に稼働させ続け、ワイドベースプロファイルと耐カット性コンパウンドを備えたオフザロード(OTR)タイヤへの堅調な需要を生み出しています[2]「インフラ見通し2025」、アジアインフラ投資銀行、aiib.org。2024年の最初の10ヶ月間、中国の請負業者が中央アジアおよびアフリカに機材を輸送したことで、エンジニアリングタイヤの輸出が増加しました。Triangle TyreとGuizhou Tyreは鉱山専用ラインを拡充し、大手掘削機メーカーとのOEM供給契約がさらに需要を固定しています。より大きなリム径と高いプライレーティングが調達リストを支配しているのは、より重いダンプトラックの積載量が高度な放熱性能を必要とするためです。その結果、中国タイヤ市場は乗用車の周期的な変動を均衡させる信頼性の高い成長の柱を確保しています。

燃費効率向上のためのトラック・バスにおけるラジアル技術へのシフト

ラジアルタイヤは、低転がり抵抗により燃料消費を削減しカーカス寿命を延長するため、重量物フリートにおいてバイアス構造を引き続き置き換えています。急送貨物事業者の運用データによると、全スチールトラックフリートをバイアスからラジアル形式に切り替えることでディーゼル使用量が削減され、その節約額は初年度のサービス内で高い購入価格を相殺するのに十分な規模です。貨物事業者の税還付を文書化された燃費向上実績に連動させる政府の義務付けがさらなる勢いを加え、東部沿岸の商業ハブにおいてラジアル採用を業界標準としています。国内メーカーはビードワイヤーの品質とベルト張力の均一性を向上させ、ラジアルカーカスが複数回のリトレッドサイクルに耐えられるようにし、長距離バス事業者のライフサイクル経済性を高めています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゴム価格の変動によるマージン圧迫 | –1.4% | 東部加工ハブ | 短期(2年以内) |

| 過剰生産能力による国内価格競争 | –1.1% | 全国製造クラスター | 中期(2〜4年) |

| 反ダンピング関税による輸出抑制 | –0.8% | 輸出志向型沿岸地域 | 長期(4年以上) |

| 高品質合成ゴムの不足 | –0.6% | 全国;プレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然ゴム価格の変動によるマージン圧迫

原材料コストはタイヤの出荷価格の最大70%を占めており、中国タイヤ産業はラテックス価格の変動に対して非常に敏感です。Longlongなどのメーカーはフューチャーズヘッジングと長期契約を活用していますが、第二層のサプライヤーは粗利益率の圧迫に直面し、設備投資が制限されています。合成ゴムが部分的な救済をもたらしたものの、EVタイヤに使用されるプレミアムSBRグレードは依然として逼迫しており、一部のOEプログラムを遅延させる配分決定を余儀なくされました。この変動が続けば、中国タイヤ市場全体の短期的な収益性が低下し、先進的なコンパウンドラインへの設備投資が鈍化する可能性があります。

激しい国内過剰生産能力による価格競争

中国の好景気時代の生産能力増強が構造的な供給過剰を生み出し、特に2024年の低迷した貨物サイクルで稼働率が低下した全スチールトラック・バス向けラインで顕著です。価格競争が激化し、下位市場での平均販売価格が侵食され、ブランドエクイティが損なわれました。大手プレーヤーは旧式のバイアスラインを閉鎖し、高マージンのEV向けSKUにシフトし、需要を多様化するために海外工場を開設することで対応しました。輸出認証や技術的な深みを欠く中小工場は操業維持に苦しみ、業界再編が加速しています。過剰生産能力はまた、単価が下落すると回収期間が延びるため、持続可能性アップグレードの迅速な採用を妨げています。生産能力の合理化が落ち着くまで、中国タイヤ市場は定期的なマージン低下に対して脆弱な状態が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

季節別:オールシーズンが普及拡大

かつてはニッチだったオールシーズン製品が、今や都市化と利便性の訴求に乗って普及しています。サマータイヤは依然として2024年の中国タイヤ市場の48.33%という大きなシェアを占め、中国タイヤ市場シェアの最大部分を確保しています。オールシーズンの採用は、消費者が半年ごとの交換を不要にする年間を通じて使用できる1セットを求めるため、2030年まで7.94%のCAGRで拡大しています。デジタルチャネルは、ディーラーの在庫リスクを低減し履行サイクルを迅速化する簡素化されたSKUアソートメントを促進することで、このトレンドを増幅させています。北東部の寒冷省では、ウィンタータイヤは依然として重要性を持ちますが、装着義務法が適用される地域でのみ普及が緩やかに進んでいます。規制の焦点が転がり抵抗に向かうにつれ、より広い温度帯に最適化されたオールシーズンコンパウンドはGB-9743要件に適合し、その成長プレミアムを強化しています。

利便性の要因は、タイヤ、バランス調整、TPMS、アライメントを一か所で提供するバリューバンドルを提供するエクスプレスサービスチェーンの普及と交差しています。オールシーズンタイヤのメーカーは、雪上トラクションとウェットハンドリングのバランスを取る必要があり、多機能トレッドデザインへの投資を促しています。その結果、中国タイヤ市場は、夏の暑さと冬の寒さの両方で弾性を維持するアダプティブサイピングとポリマーブレンドを中心とした技術競争を目撃しています。走行距離を追跡するRFIDタグの組み込みにより保証プログラムがより透明になり、購入者を確立されたブランドへとさらに引き寄せています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイヤ設計別:ラジアルの優位性が継続

ラジアル構造は2024年においても中国タイヤ市場規模の91.26%を占める圧倒的な標準として維持され、2030年まで6.96%のCAGRを記録しています。この技術の低転がり抵抗と優れた熱管理は、乗用車および貨物フリートの燃料節約に直結します。政府の炭素削減目標が追加的なレバーとして機能し、バイアスやクロスプライを特殊農業や過酷な鉱山作業などのニッチ用途へと追いやっています。グローバルブランドのエアレスプロトタイプはメディアの注目を集めていますが、製造経済性と乗り心地の課題が残るため、スケールアップを待っている状況です。

国内工場は加硫プレスの自動化と高精度モールドをアップグレードし、プレミアム輸入品との品質格差を縮小しています。これらの取り組みにより、中国製ラジアルタイヤはより高い速度レーティングと長いトレッドウェア保証に向けて再ポジショニングされ、OEM採用を支援しています。さらに、フリートはラジアルのリトレッド可能性を重視しており、道路貨物マージンが薄くなる中でのもう一つのコストレバーとなっています。トラックが高速道路と建設現場の間を往来する混合路面省においても、ラジアルは有利な条件を維持しており、中国タイヤ市場における様々な使用サイクルにわたる設計の耐久性を示しています。

車両タイプ別:乗用車がリード、OTRが加速

乗用車向けタイヤは、パンデミック後のモビリティ回復とTier 2・3都市における自動車保有率の向上に支えられ、2024年の中国タイヤ市場シェアの62.55%を維持しました。ライドヘイリングフリートも走行距離の増加が速く、交換間隔を短縮しています。しかし最も急速な拡大は、インフラ大型プロジェクトの勢いを受けて7.16%のCAGRを記録するオフザロードラインに現れています。重量物採掘用ダンプカーや建設用クレーンは、特殊補強層と耐カット性コンパウンドを含むタイヤを使用するため、高い平均販売単価を生み出しています。

eコマース需要の恩恵を受ける小型商用車(LCV)は中間的な位置を占め、安定した台数成長とより大きなリムサイズおよび補強サイドウォールへのプレミアム化を示しています。都市部における二輪車の電動化は、高トルクスクーター向けタイヤのマイクロセグメントを生み出しており、トルク負荷がスリップを防ぐためにアップグレードされたビードとベルトパッケージを必要としています。これらのダイナミクスが総合的に多様化した需要ミックスを維持し、単一の車両カテゴリーにおけるショックから中国タイヤ市場を緩衝しています。

用途別:オフロードが勢いを増す

乗用車と都市物流が依然として走行車両の大部分を占めるため、オンロード装着が2024年の中国タイヤ市場シェアの77.41%を支配しました。鉱山、建設、農業機械を含むオフロードタイヤは、一帯一路プロジェクトのパイプラインが成熟するにつれて2030年まで7.54%のCAGRで拡大しています。57インチのOTRタイヤ1本の小売価格が乗用車用タイヤ数十本分に相当することから、このセグメントの収益密度は高く、原材料コストが膨らんでも工場の収益性を支えています。

内部センサーを搭載したスマートOTRタイヤは温度、圧力、負荷サイクルをリアルタイムで追跡し、高コストな機器のダウンタイムを最小化する予知保全を可能にしています。鉱山の運搬道路や建設現場の瓦礫が深刻な摩耗の脅威をもたらすため、高シリカおよび耐カット性トレッドコンパウンドが標準となっています。このような技術的要件が参入障壁を生み出し、経験豊富なサプライヤーのマージンを強化し、中国タイヤ市場で獲得される価値を増幅させています。

エンドユーザー別:アフターマーケットの優位性が持続

2024年の中国タイヤ市場シェアの69.24%を占めるアフターマーケットは、OEM依存から交換中心のビジネスモデルへのシフトを裏付けており、このセグメントの8.05%のCAGRが主要成長エンジンとしての役割を確固たるものにしています。消費者はオンラインで購入し、45分での作業完了を約束する全国のサービスセンターで装着することで、工場とエンドユーザー間の物流チェーンを緊密化しています。このトレンドは、デジタルプラットフォームと統合し小口出荷を迅速に行うブランドに有利に働きます。

持続可能性指標とコスト面の考慮が収束するため、リトレッドへの関心が新たに高まっています。大規模な物流フリートは走行距離ベースの請求でリトレッドサービスプロバイダーと契約し、設備投資と廃棄物を削減しています。しかし、EVフリートは特殊なビード設計と超低転がり抵抗目標によりカーカスの再利用が困難になるため、リトレッド採用を複雑にしています。サプライヤーにとって、リトレッドプログラムと次世代EVラインのバランスを取ることが、中国タイヤ市場における戦略的な課題となっています。

リムサイズ別:大型サイズが成長を牽引

主流の15〜20インチサイズは、中国の堅調なCセグメントセダンおよびコンパクトSUV販売に合わせて2024年の中国タイヤ市場シェアの57.11%を占めました。アップサイジングのトレンドがリム径を20インチ超に押し上げ、高級SUVとプレミアムスポーツセダンの普及に伴い2030年まで最速の8.66%のCAGRをもたらしています。より大きなホイールウェルはより幅広いタイヤプロファイルを収容し、コーナリング安定性を高めますが、バネ下質量が増加するため、コンパウンドエンジニアは軽量アラミドベルトと最適化されたビードエイペックスジオメトリーで対応しています。

憧れのライフスタイルへの追求が外観の選択に影響を与え、消費者はスタッガードセットアップやパフォーマンス志向のトレッド外観にプレミアムを支払います。その結果、タイヤ1本あたりの利益が上昇し、低プロファイルサイズに対応できる先進的な加硫プレスへのROIを支援しています。15インチ未満のSKUに注力するコモディティメーカーは需要量の減少に直面し、金型のアップグレードや戦略的撤退を余儀なくされており、中国タイヤ市場全体の生産能力配分を再形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:電気自動車が加速

内燃機関車は2024年の中国タイヤ市場シェアの83.12%を依然として占めていますが、バッテリー電気自動車の台数が2030年まで9.13%のCAGRを記録するにつれてそのシェアは低下しています。EVは低転がり抵抗、高荷重指数、および騒音低減機能を必要とします。フォームインサート技術とパターンシーケンシングがキャビンのデシベルを低減しており、これはパワートレイン騒音がない場合に重要な要素です。SailunとZC Rubberはグラフェン強化トレッドを採用した専用EVプログラムを導入し、OEM認証テストで6%の航続距離延長を謳っています。

ハイブリッドパワートレインは独特のトルクプロファイルを持ち、不規則なトレッド摩耗を加速させるため、ショルダーとセンターベルトにわたって硬度が異なるマルチコンパウンドトレッドが普及しています。燃料電池プロトタイプはまだ初期段階ですが、同様の低抵抗特性を必要とするため、サプライヤーは共有R&Dを活用できる立場にあります。推進方式の多様化が進むにつれ、中国タイヤ市場はポートフォリオの機動性と材料科学のブレークスルーへの需要を高めています。

地理的分析

中国の東部沿岸、特に山東省、江蘇省、浙江省は2024年に設置生産能力の相当なシェアを占め、これらの省に比類のないサプライヤーエコシステムと効率的な輸出港へのアクセスをもたらしています[3]「地域別車両保有台数2025」、中国汽車工業協会、caam.org.cn。山東省はLinglong、Triangle、Sailunを擁し、ポリマー原料パイプライン、熟練労働力プール、成熟した物流を組み合わせています。工業団地内の工場がセミスチールラジアルや大型OTRモールドなどの特定技術を中心にクラスター化し、共有ユーティリティを活用して単位コストを削減することで、生産の専門化が深まっています。

新疆、内モンゴル、山西省を含む西部省は、鉱山・エネルギープロジェクトが重量物タイヤを急速に消費するため、最も高い需要成長を記録しています。省政府は東部工場からのサプライラインを短縮する鉄道支線と統合倉庫ハブを承認していますが、上昇する物流コストが依然として生産能力の移転を正当化しています。Triangle Tyreが内モンゴルに提案するOTRサイトは、生産をエンドユーザーに近づけ輸送費を抑制するための分散化の波を体現しています。

広東省、広西省、福建省の南部経済圏は、世帯収入の上昇とともに自動車保有率が高まるため、強い交換需要の勢いを享受しています。天然ゴムを生産する東南アジア諸国への近接性は、天然ゴム輸入の輸送コスト節約をもたらします。深圳と広州ではEV普及が加速しており、市の政策がゼロエミッションフリートを優先しているため、小売業者はEV専用タイヤを目立つ場所に陳列するようになっています。車両ミックス、所得プロファイル、政策優遇策の地域差が、中国タイヤ市場における機会の多様性を総合的に豊かにしています。

競争環境

2024年の出荷台数において国内プレーヤーが相当なシェアを支配しており、Hangzhou Zhongce(ZC Rubber)、Shandong Linglong、Sailun Groupがリーダーボードを占めています。これらのメーカーは規模の経済を活用し、合成ゴム供給を垂直統合し、EVプラットフォーム向けの製品ローカライゼーションを迅速に進めています。国際大手のMichelin、Bridgestone、Continentalはブランドエクイティと先進的なR&Dを通じてプレミアムニッチを守り、国内OEMとパートナーシップを結んでミドルプレミアム装着を確保することが多いです。

戦略的には、中国の主要企業が反ダンピング関税に対するヘッジとして海外製造を追求しています。製品のプレミアム化は地理的多様化と並行して進んでおり、両施策とも国内での価格競争が抑制する粗利益率の向上を目指しています。デジタルトランスフォーメーションが第三の競争の柱となっています。ZC Rubberのクラウド連携製造ラインはマシンビジョン検査を導入して不良率を削減し、ContinentalはHefeiサイトにAIベースの予知保全を導入してプレス稼働率を向上させました。

循環経済への取り組みも注目を集めています。Guizhou Tyreは使用済みタイヤを回収カーボンブラックに変換する熱分解施設をパイロット運用し、OEMの持続可能性スコアカードを目標としています。このような取り組みは企業の評判を強化し、進化する顧客KPIを満たし、中国タイヤ市場における競争上のポジショニングを高めています。

中国タイヤ産業のリーダー企業

Hangzhou Zhongce Rubber Co., Ltd.

Shandong Linglong Tyre Co., Ltd.

Sailun Group Co. Ltd.

Triangle Tyre Co., Ltd

Guizhou Tyre Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Sailun Groupは、Sailun(瀋陽)タイヤを通じて、Bridgestone(瀋陽)タイヤの株式100%を2億6,500万人民元(3,700万米ドル)で取得することに合意しました。

- 2024年7月:横浜ゴムは浙江省杭州に新たな乗用車用タイヤ工場を発表し、900万本の生産能力からスタートします。

- 2024年6月:Continental AGは合肥工場の第4フェーズ拡張を完了し、2027年までに乗用車・小型トラック用タイヤ1,800万本を目標としています。

- 2024年4月:Double Coin Holdingsは安徽省の拡張工場を稼働させ、新エネルギー車向けに調整された205/60 R16 92Vタイヤをデビューさせました。

中国タイヤ市場レポートの調査範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| 非空気式・エアレス |

| 乗用車 |

| 小型商用車 |

| 大型商用トラックおよびバス |

| 二輪車 |

| オフザロードおよび特殊用途(OTR、農業、鉱山、レーシング) |

| オンロード |

| オフロード(建設、鉱山、農業) |

| OEM |

| アフターマーケット(交換およびリトレッド) |

| 15インチ未満 |

| 15〜20インチ |

| 20インチ超 |

| 内燃機関車 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車 |

| 季節別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気式・エアレス | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| 二輪車 | |

| オフザロードおよび特殊用途(OTR、農業、鉱山、レーシング) | |

| 用途別 | オンロード |

| オフロード(建設、鉱山、農業) | |

| エンドユーザー別 | OEM |

| アフターマーケット(交換およびリトレッド) | |

| リムサイズ別 | 15インチ未満 |

| 15〜20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車 |

レポートで回答される主要な質問

2025年の中国タイヤ市場規模はどのくらいで、成長予測はどうなっていますか?

中国タイヤ市場規模は2025年に546億5,000万米ドルであり、6.63%のCAGRで成長して2030年までに753億3,000万米ドルに達すると予測されています。

中国でタイヤ需要が最も高い車両セグメントはどれですか?

乗用車向けタイヤが2024年に62.55%のシェアでトップとなっていますが、オフザロードタイヤはインフラ需要を背景に最も急速な成長を示しています。

中国で主流のタイヤ設計は何ですか?

ラジアル構造が91.26%のシェアで支配的であり、燃費効率と耐久性の優位性から引き続き拡大しています。

中国でどのリムサイズが人気を集めていますか?

20インチ超の径が最も急速な成長を示しており、パフォーマンスと外観のために大型ホイールを好むプレミアムSUVおよび高級セダンの販売に牽引されています。

最終更新日: