ブルキナファソ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

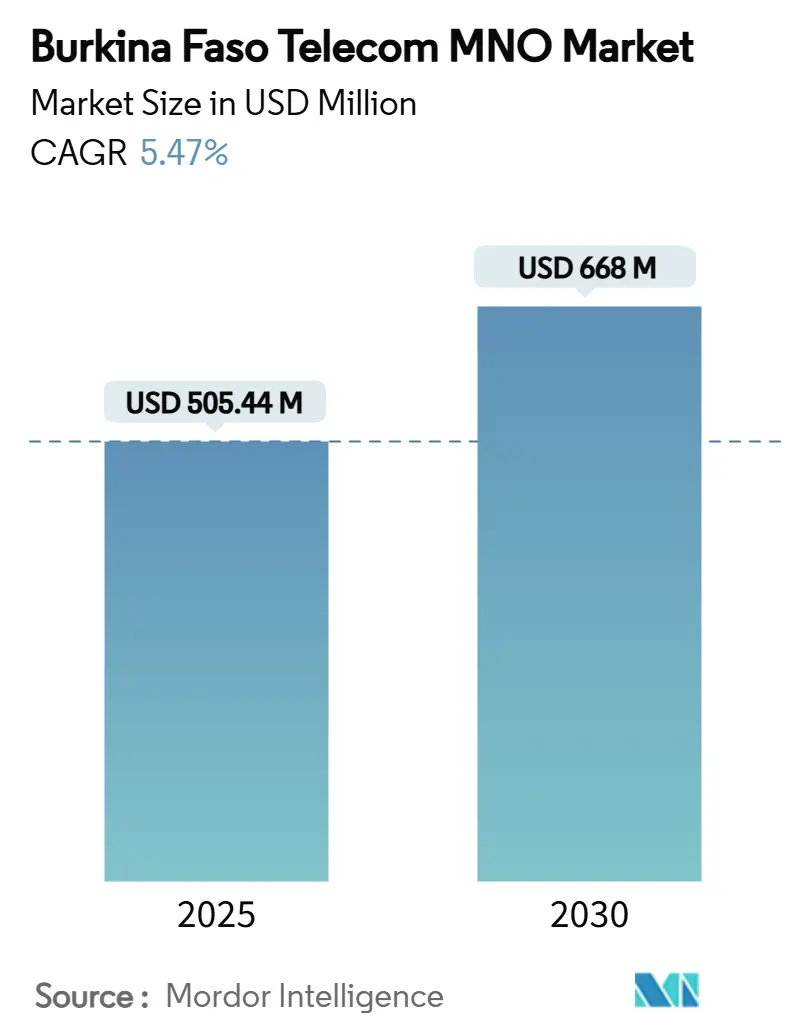

| 市場規模 (2025) | 505.44 百万米ドル |

| 市場規模 (2030) | 668 百万米ドル |

| 成長率 (2025 - 2030) | 5.47% CAGR |

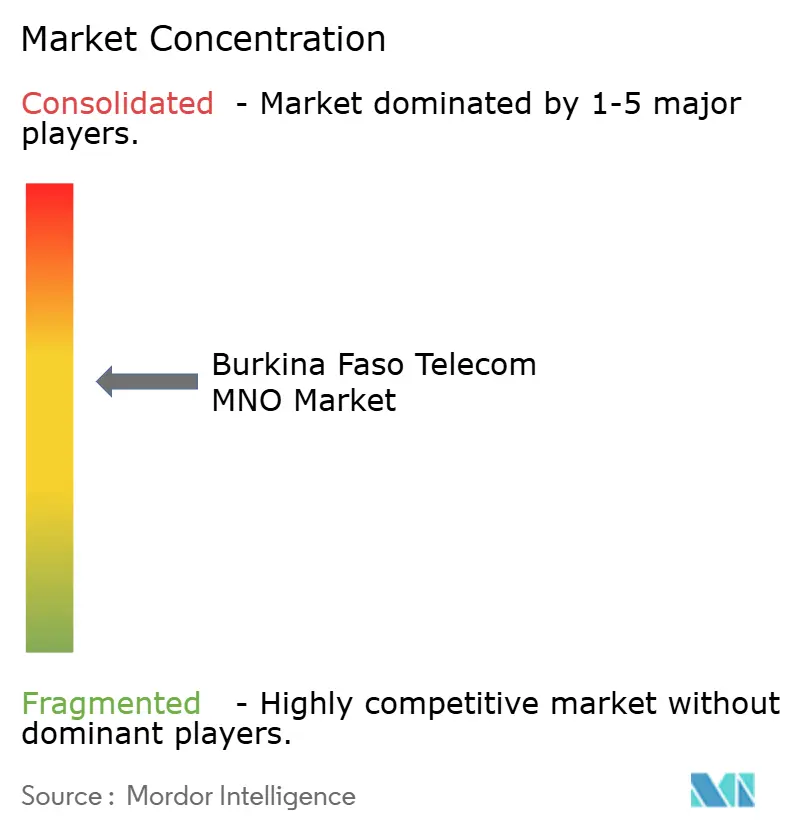

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブルキナファソ通信MNO市場分析

ブルキナファソ通信MNO市場規模は2025年に5億454万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.47%で2030年までに6億6,800万米ドルに達する見込みです。

堅固なユニバーサルサービス資金調達、モバイルマネー利用の急増、および企業デジタル化の拡大が、この成長軌道を牽引する主要な力です。同セクターの国内GDPへの多大な貢献により、政策立案者は接続性を社会経済的優先事項として位置づけており、これが困難な安全保障地域においても通信事業者によるネットワーク高密度化を促進しています。3つのモバイルネットワーク事業者(MNO)間のインフラ共有により資本集約度が低下し、卸売ファイバー投資がバックホール容量を拡大してデータ品質を向上させています。しかし、外貨不足、紛争影響地域におけるサイトへのアクセス困難、および低いARPUレベルが、5Gなどの新興技術が商業的に実現可能となるペースを抑制しています。ブルキナファソ通信市場は、公共部門のデジタルプロジェクト、モバイル金融サービス、および地域ファイバー回廊を相互強化的な成長ループへと統合することで、引き続き回復力を示しています。

主要レポートのポイント

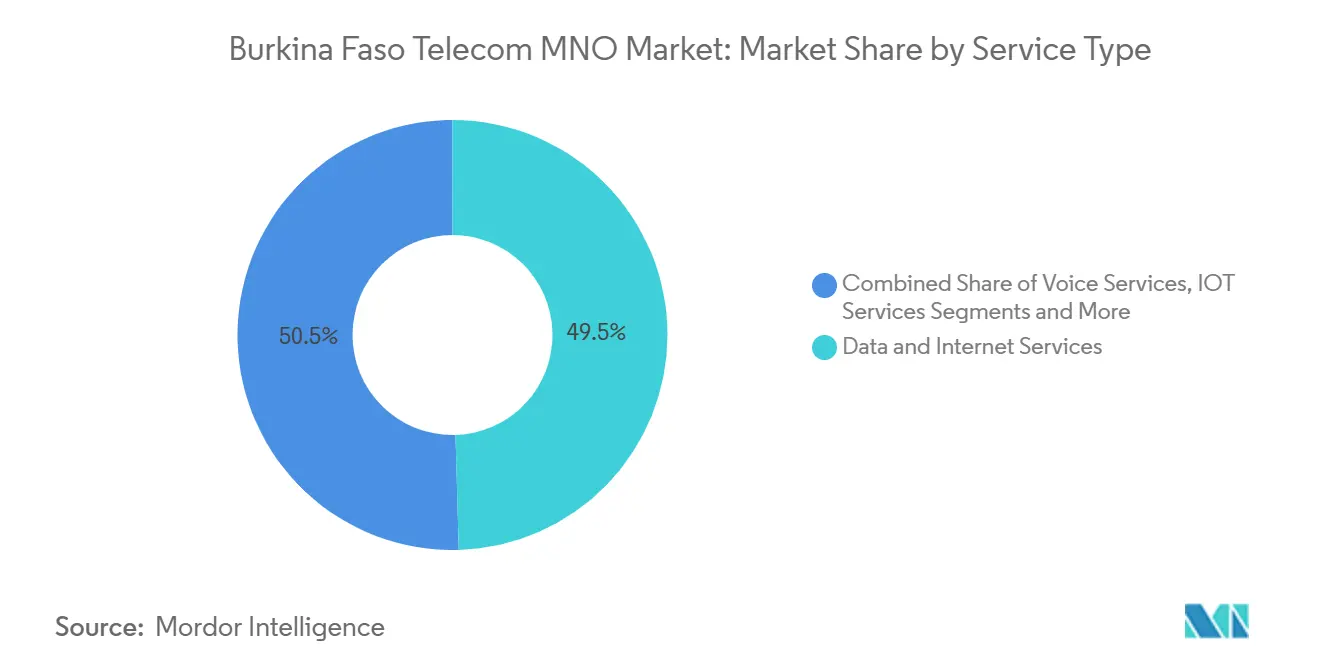

- サービスタイプ別では、音声サービスが2024年のブルキナファソ通信市場シェアの40.04%をリードし、データサービスは2030年にかけてCAGR 5.80%で拡大しています。

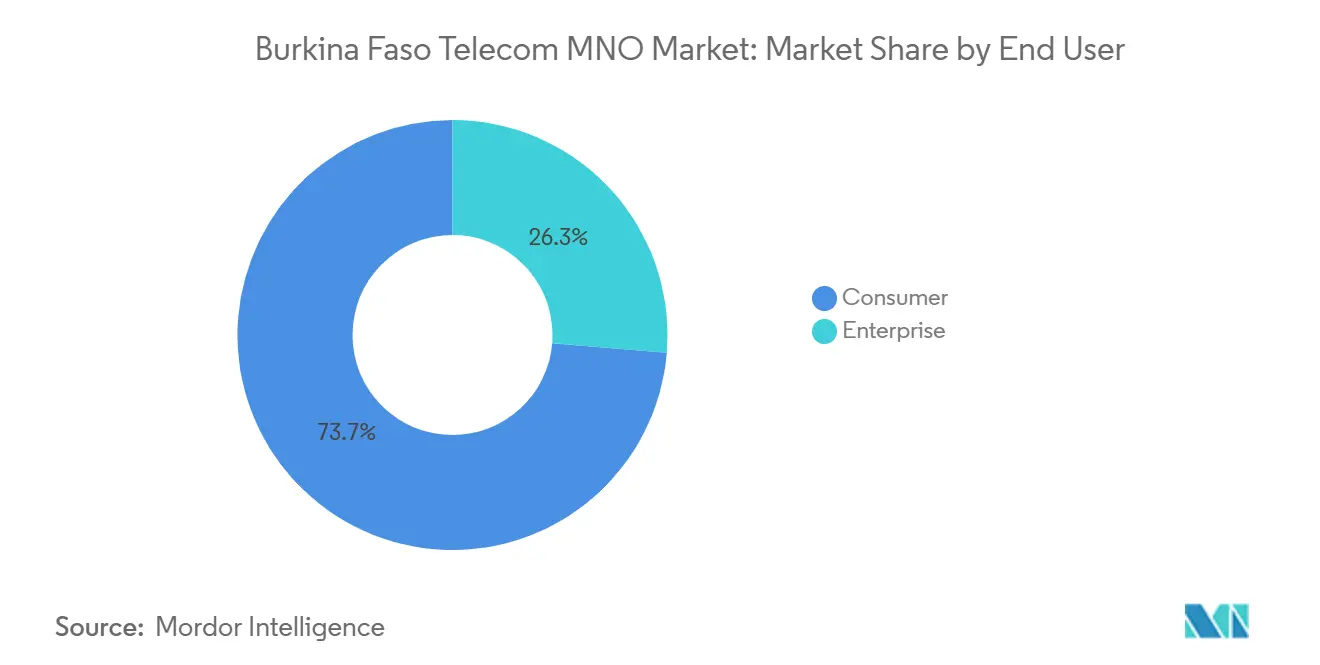

- エンドユーザー別では、消費者セグメントが2024年のブルキナファソ通信市場規模の73.69%を占め、企業セグメントは2030年にかけてCAGR 6.13%で成長しています。

ブルキナファソ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 現金取引に代わるモバイルデータの急速な普及 | +1.2% | 全国規模、ワガドゥグーおよびボボ・ジュラソでの早期効果 | 短期 (2年以内) |

| 政府のUSFプログラム(1,000か所の「ホワイトゾーン」サイト向け) | +1.0% | 145市町村にわたる農村地域 | 中期 (2〜4年) |

| 農業向けマネージドIoTに対する企業需要の拡大 | +0.8% | 西部および中部州の綿花・穀物地帯 | 長期 (4年以上) |

| 145市町村への卸売ファイバーバックボーンの延伸 | +0.9% | 地域ハブを結ぶ全国バックボーン | 中期 (2〜4年) |

| Orange・Moovによる鉄塔共有イニシアチブ | +0.6% | 全国規模 | 短期 (2年以内) |

| 地域コンテンツの急増によるペイTV バンドルの促進 | +0.4% | 都市中心部から地方都市への拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

現金取引に代わるモバイルデータの急速な普及

モバイルマネーは、単純な個人間送金から、日常商取引を支える完全なデジタル金融エコシステムへと進化しました。2025年に政府主導のFASO ARZEKAプラットフォームが開始されたことで、決済インフラに対する国家主権が強化され、通信事業者のデータARPUを押し上げるネットワーク効果が生まれています[1]Africa News Agency、「ブルキナファソ:政府がデジタル決済プラットフォームFASO ARZEKAを開始」、africa-news-agency.com。Orange Moneyの520万人のアクティブユーザーとMoov Moneyの200万人は、金融包摂が安定したモバイルブロードバンドにいかに依存しているかを示しています。取引トラフィックは継続的なデータセッションを生み出し、レガシー音声収益を代替しながらも、特に銀行普及率の低い市場においてサービスの粘着性を高めています。世界銀行が支援する財務支払いの近代化により、公共部門の給与や社会給付がモバイルチャネルを通じて支払われるようになり、信頼性の高い4Gカバレッジに対する制度的需要が固定化されています。低遅延データリンクを保証できる通信事業者は競争優位を確保し、マイクロレンディングや保険における隣接収益源を開拓することができます。

1,000か所の「ホワイトゾーン」サイト向け政府USFプログラム

ユニバーサルアクセス・サービス基金は、2027年までに1,000か所の未整備地域を開通させるためにCFA 62億(1,047万米ドル)を拠出しており、これはブルキナファソ史上最大の単一通信インフラ推進事業です。官民リスク分担により、薄い家計収入が通信事業者のリターンを制限する農村部での展開障壁が低下します。農村道路に沿って卸売バックボーンファイバーが敷設されており、各MNOはトレンチを重複させることなく接続できる一方、ARCEPは競争中立性を維持するオープンアクセス規則を施行しています。現在の3Gおよび4Gのカバレッジ率はそれぞれ64%と46%であり、セルサイトの高密度化には十分な余地があります。このプログラムが農業回廊沿いの市町村を対象としているため、接続性の向上は電子農業やデジタルヘルスの取り組みを同時に促進し、2020年代半ばにかけてCAGRへのドライバーの正の影響を複合的に高めます。

農業向けマネージドIoTソリューションに対する企業需要の拡大

企業、特に農業協同組合や商業農場は、不規則な降雨パターンへの対応としてセンサー駆動型灌漑、家畜追跡、および気候モニタリングを採用しています。フィールドトライアルにより、Bluetooth Low EnergyおよびLoRAメッシュアーキテクチャがサヘル環境において消費電力を削減しセンサー範囲を3倍に拡大することが確認されています。この概念実証は企業収益の向上に寄与し、2030年にかけてCAGR 6.13%での成長が見込まれています。同じ接続性により、モバイルウォレットを通じたシームレスな農産物決済が可能となり、データと金融が単一のサービスバンドルに統合されます。通信事業者は分析ダッシュボードと予測作物モデリングを含むターンキープラットフォームを重視しており、単純な帯域幅よりも高い料金を請求することができます。長期的には、農業機械に組み込まれたSIMモジュールが年金型のサブスクリプション収益を生み出し、消費者成長が頭打ちになっても安定したキャッシュ創出を維持します。

145市町村への卸売ファイバーバックボーンの延伸

国土横断ファイバースパインの完成により、高OPEXのマイクロ波リンクおよび衛星バックホールへの依存度が低下します。OrangeのDjolibaネットワークは1万kmの地上ファイバーと沿岸ケーブル陸揚げを組み合わせ、ブルキナファソにグローバルインターネットハブへの多様な冗長経路を提供しています。2020年9月のローカルインターネットエクスチェンジポイントの開設により、ルーティング距離が短縮され、ストリーミングおよびクラウドアプリケーションのレイテンシが大幅に削減されました。農村ブロードバンドプロバイダーはコストベースの条件でダークファイバーをリースできるようになり、これはバックボーンのボトルネックを防ぐ規制条件です。eBurkinaプログラムの下で政府機関はこの容量を活用してデータセンターを相互接続し、キャリアグレードサービスへの需要を高めています。総合的に見て、バックボーンはMBあたりの輸送コストを低下させ、通信事業者がEBITDAマージンを損なうことなく4Gデータ許容量を拡大することを可能にします。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 安全保障上の理由によるサイトへのアクセス困難(BTS約15%がオフライン) | -1.8% | 北部および東部の紛争影響州 | 短期 (2年以内) |

| 機器輸入コストを押し上げる外貨不足 | -1.1% | 全国規模 | 中期 (2〜4年) |

| マルチSIM利用を抑制するSIM税および2SIM上限規制 | -0.7% | 全国規制環境 | 長期 (4年以上) |

| 5Gビジネスケースの実現可能性を制限する低ARPU | -0.9% | 人口の少ない農村地区 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワーク運営に影響を与える安全保障上の理由によるサイトへのアクセス困難

武装勢力の活動激化により、基地局送受信機の15%がメンテナンスや軽油補給のために到達不能となり、利用可能なネットワーク容量が直接的に制限されています。Orangeはスタッフの安全上の懸念から数十か所のサイトが強制的にオフラインになったことを確認しており、TelecelおよびMoovも同様の障害を報告しています。サービス停止は消費者の信頼を損ない、より回復力があると認識される通信事業者へのSIMチャーンを促しますが、すべての通信事業者が絶対的な意味で影響を受けています。緊急公共支出(約CFA 30億)が鉄塔の再建に充てられていますが、より広範な安全保障が改善されるまで新規設置は脆弱なままです。通信事業者は遠隔監視機能を備えたソーラー駆動スモールセルを展開して技術者の露出を制限していますが、そのような投資はカバードユーザーあたりのコストを押し上げ、予測期間中のマージンを圧迫します。

機器輸入コストを押し上げる外貨不足

CFAフランのユーロへのペッグにより日々の変動は平準化されますが、金および綿花の受取額の減少により外貨準備が縮小し、無線アクセスネットワーク輸入のための信用状の取得が困難になっています[2]国際通貨基金アフリカ局、「成長と構造転換」、国際通貨基金、imf.org。ベンダーはユーロでの前払いを要求するようになり、通信事業者の流動性を圧迫し調達サイクルを長期化させています。リース機器モデルや地域一括購入によりコストは軽減されますが、最新セルの稼働開始日が遅れ、容量アップグレードが滞ります。鉄塔共有による効率化で相殺されない限り、コスト上昇は料金に転嫁されます。この制約要因は、低ARPUの農村地区においてすでに困難な経済性を持つ5Gロードマップにより重くのしかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスのブルキナファソ通信市場規模は2024年に1億3,900万米ドルであり、CAGR 5.80%で拡大し、レガシー音声回線の成長を上回っています。音声は2024年に1億8,740万米ドルの収益でブルキナファソ通信市場シェアの40.04%を維持しましたが、その横ばい傾向はデジタルファーストの消費へのシフトを示しています。通信事業者はソーシャルメディアバンドル、動画ストリーミング、ゼロレート化されたモバイルマネーアクセスを通じてデータを収益化しており、これらの戦略は量を抑制することなくギガバイトあたりの実効価格を引き上げます。IoTサービスは3.46%のシェアにとどまりますが、消費者向け接続以外で初めての専門的な収益の柱を示しており、作物センサー接続プランは標準プリペイド回線のARPUの約5倍を実現しています。OTTおよびペイTVサービスは3.19%のシェアで、リニアテレビと4G経由で配信されるキャッチアップコンテンツを結びつけ、通信事業者が都市部の加入者にエンターテインメントをアップセルするのを支援しています。メッセージングおよびその他の付加価値サービスはサードパーティアプリによる代替に直面しており、通信事業者は企業顧客向けのアプリケーションプログラミングインターフェース(API)へのピボットを余儀なくされています。

持続的なデータ需要は、ワガドゥグーのインターネットエクスチェンジに導入された卸売容量の追加とローカルコンテンツキャッシュの恩恵を受けています。OrangeのOpenAIおよびMetaとの多言語AIモデルに関する協力により、先住民族言語による音声アシスタントサービスが導入され、ブロードバンドの提案が差別化されています[3]Ryan Browne、「OrangeがOpenAI、Metaとパートナーシップを締結し、アフリカ言語向けカスタムAIモデルを開発」、CNBC、cnbc.com。このアプローチはデータを商取引、教育、および公共サービス提供のデフォルトメディアとして位置づけており、ブルキナファソ通信市場の漸進的な成長を支えています。一方、Moovの手頃なナイトパスプランは価格に敏感な若年層セグメントを取り込み、市場集中度が中程度にとどまる中でも競争バランスを維持しています。Telecelは2024年3月に確保した新たな国際帯域幅を活用してバックホールコストを削減し、より大きなデータ許容量に転換することでチャーンの抑制に貢献しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:企業セグメントがデジタル導入を加速

企業は2024年に1億2,310万米ドルを生み出し、CAGR 6.13%で成長し、法人顧客がマネージドセキュリティ、クラウド接続、および精密農業プラットフォームを採用するにつれて消費者基盤を上回るペースで拡大しています。需要は多様化したサービスセクター(公共行政、金融サービス、物流)から生じており、国内GDPの43.6%を占めています。eBurkinaなどの政府デジタル化プログラムは、セキュアな仮想プライベートネットワークと高可用性リンクを必要とし、各通信事業者に専用ビジネスユニットの設立を促しています。バンドルされたIoTおよびモバイルマネーパッケージにより、協同組合は農産物決済を自動化でき、接続性と取引手数料の両方を固定化するサービスが提供されています。

消費者セグメントは依然としてブルキナファソ通信市場シェアの73.69%(2024年に3億4,490万米ドル相当)を占めていますが、大都市圏でSIM密度が成人1人あたり1枚に近づくにつれてCAGRは鈍化しています。1,000サイトのUSFロールアウトが新たなカバレッジポケットを開く未整備農村地区では成長が続いています。通信事業者が補助する4Gハンドセットを含むデバイス手頃化スキームにより、初めてのスマートフォン導入が加速し、データトラフィックの勢いが維持されています。しかし価格弾力性は依然として高く、マージンを保護するためのバンドルサイズの慎重な調整が求められます。USSdチャネルを通じたマイクロ保険および従量制ソーラーキットのクロスセルは、多額の資本支出を伴わずに漸進的な収益機会を提供します。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

ブルキナファソの通信フットプリントは人口の85%をカバーしていますが、ネットワーク品質、速度、および回復力は13の行政区域間で大きく異なります。ワガドゥグーとボボ・ジュラソはほぼ全域で4Gが利用可能であり、フィンテックハブやストリーミングスタートアップが繁栄しています。クドゥグーやバンフォラなどの地方都市ではバックボーン拡張後にデータ利用が増加していますが、2026年の追加スペクトル再編成まではピーク時の輻輳が続いています。北部農村州は電力インフラの希薄さと安全保障リスクという二重の障壁に直面しており、これが低い音声トラフィックと高い鉄塔ダウンタイム比率を説明しています。

コートジボワールおよびガーナの沿岸ケーブル陸揚げと連結する国際ファイバー経路により、内陸国としての通過料金上のペナルティが軽減されています。OrangeのDjolibaリングはブルキナファソに南西および南東への冗長な出口を提供し、主要な欧州インターネットエクスチェンジへのレイテンシを削減してクラウドベースの企業アプリケーションを可能にしています。卸売容量はARCEPの監督下でオープンアクセス条件で取引されており、中小ISPが学校や診療所に競争力のある価格の固定無線ブロードバンドを提供することを可能にしています。

ECOWAS内の地域統合はローミング料金の調和を支援しており、国境を越えた貿易業者や季節農業労働者の請求ショックを軽減しています。この政策は、ブルキナファソがサヘル諸国と大西洋ゲートウェイを結ぶファイバー通過回廊となるという野望を補完しています。同時に、スム、ウダラン、ヤガ州における安全保障上の混乱が潜在的な加入者基盤を縮小させています。ARCEPは防衛機関と連携して、再定住キャンプへの迅速展開型基地局向けの一時的なスペクトル許可を迅速化し、人道支援活動中の基本的な接続性を維持しています。機会とリスクの相互作用が多様化した成長マップを形成しており、機動的な資本展開と細やかな価格設定が可能な通信事業者に報酬をもたらします。

競争環境

市場には3つの主要ライセンシー(Orange Burkina Faso、Moov Africa、Telecel Faso)が存在し、合計2,200万枚以上のSIMにサービスを提供しています。Orangeはアフリカ全域のスケールを活用してグローバル通過取引を交渉し、2024年7月のVOX Solutionsとの契約を通じて独占的な国際ゲートウェイ権を確保し、国際通話品質を向上させながら卸売コストを圧縮しています。Maroc Telecomの子会社であるMoovは価格対価値のチャンピオンとして自らを位置づけ、鉄塔共有を先駆けてCapexを最適化し、モバイルマネーレールを200万のアクティブウォレットに拡大しています。Telecelは地域ファイバーコンソーシアムと連携して新たなバックホールを開拓し、企業グレードのサービスレベルアグリーメントによる差別化を目指しています。

中程度の集中度により、各通信事業者は壊滅的な価格競争に訴えることなく明確なニッチを開拓できます。インフラ共有は現在アクティブ鉄塔の約40%をカバーしており、都市周辺部での共同ファイバートレンチングにより建設期間が短縮されています。製品イノベーションが中心的な役割を果たしており、Orangeは動画ストリーミングバウチャーをバンドルし、Moovは音声中心のプランとゼロレート化されたメッセージングを組み合わせ、TelecelはSME向けクラウドストレージを推進しています。農業、鉱業、公共行政などの企業垂直化により、接続性とセクター固有のソフトウェアを提供する専門的な市場開拓チームが形成されています。

規制は予測可能な競争促進型を維持しています。ARCEPはロールアウト義務に基づいてスペクトルライセンスを更新し、通話切断率およびデータスループットスコアを公表するサービス品質監査を実施しています。規制当局の透明性は、マクロ経済の逆風が裁量的支出を制約する状況においても顧客満足度を支えながら、通信事業者がネットワークアップグレードに防衛的に投資するよう促しています。このような背景の中、新規参入者が卸売衛星バックホールや中立ホスト屋内カバレッジのニッチな機会を活用する可能性はありますが、第4ライセンスの即時発行は予定されていません。

ブルキナファソ通信MNO産業リーダー

Orange Burkina Faso

Onatel (Telmob)

Telecel Faso

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Orange AfricaとEutelsatがKONNECT衛星を活用した衛星インターネットパートナーシップを締結し、ブルキナファソの遠隔地に最大100Mbpsのブロードバンドを提供。

- 2025年2月:世界銀行の支援を受けた政府が、500か所への通信カバレッジ拡大と国家データセンターの完成を目指す1億5,000万米ドルのPACT DIGITALプランの詳細を発表。

- 2024年7月:Orange Burkina FasoがVOX Solutionsを独占的な国際ゲートウェイとして任命し、ルーティング効率と音声品質を向上。

- 2024年3月:Telecelが新たな国際容量を確保し、消費者および企業向けサービスを強化。

ブルキナファソ通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

通信事業者の収益成長を牽引しているものは何か?

ユニバーサルサービス資金調達、モバイルマネーの急速な普及、および農業向けマネージドIoTソリューションが、トップライン拡大の主要な貢献要因です。

最も成長が速いサービスタイプはどれか?

消費者の習慣がデジタルコミュニケーションおよびストリーミングへとシフトするにつれ、データおよびインターネットサービスが最も強いCAGR 5.80%を記録しています。

なぜ企業需要が加速しているのか?

公共部門のデジタル化と農業ビジネスの精密農業プロジェクトは、セキュアな高帯域幅リンクを必要とし、企業収益をCAGR 6.13%で押し上げています。

5Gロールアウトを制限する課題は何か?

低ARPUと外貨制約が回収期間の閾値を引き上げ、安全保障上の理由によるサイトへのアクセス困難が展開リスクを高めています。

最終更新日: