羅漢果市場規模とシェア

Mordor Intelligenceによる羅漢果市場分析

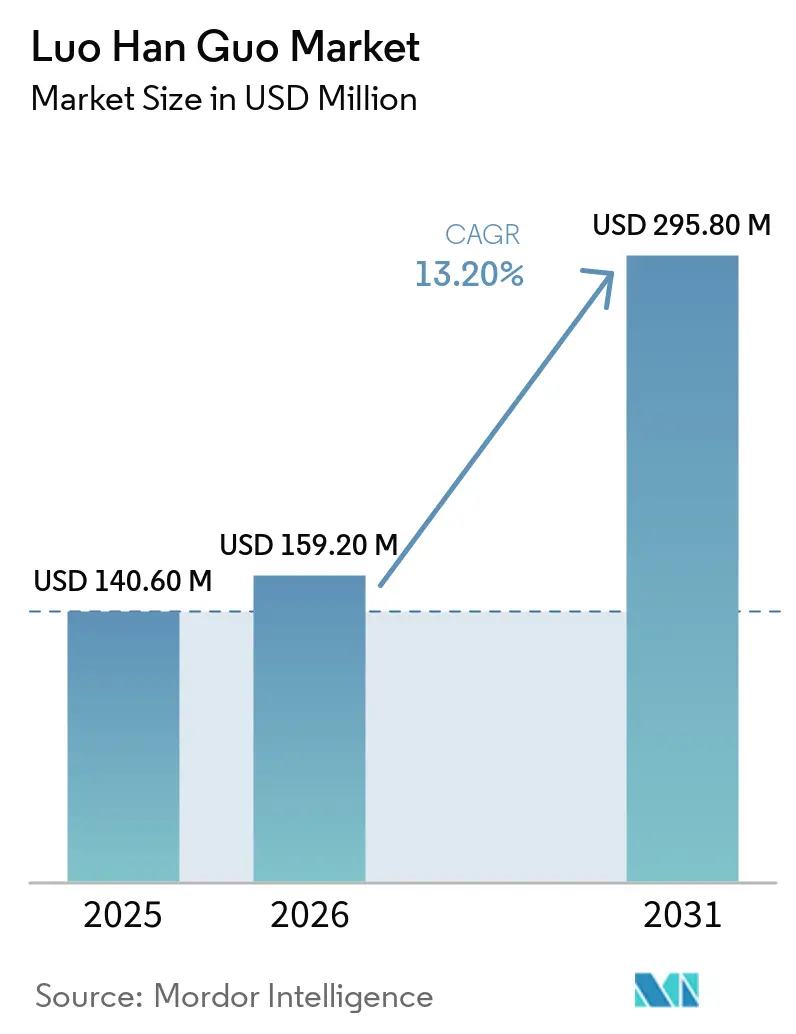

羅漢果市場規模は、2025年のUSD 1億4,060万から2026年にはUSD 1億5,920万に成長し、2031年にはUSD 2億9,580万に達すると予測されており、2026年から2031年の期間におけるCAGRは13.2%となっています。この成長は、クリーンラベルへの製品改良、高所得地域における規制承認、および抽出技術の進歩などの要因によって牽引されています。アジア太平洋地域は最大の市場シェアを占めており、中国における栽培拡大および東南アジアのパイロット農場によって支えられ、米国による中国植物性輸入品への第301条関税賦課にもかかわらず、陸揚げコストの低減が進んでいます。飲料メーカーは羅漢果をゼロシュガー製品ラインに積極的に取り入れており、ニッチな自然食品市場から主流用途への移行が示されています。競争優位性は、独自品種と膜ろ過や高速液体クロマトグラフィーなどの先進技術を活用する垂直統合型サプライヤーに集中しており、多国籍バイヤーのトレーサビリティおよびサステナビリティへの要求に応えることを可能にしています。

主要レポートのポイント

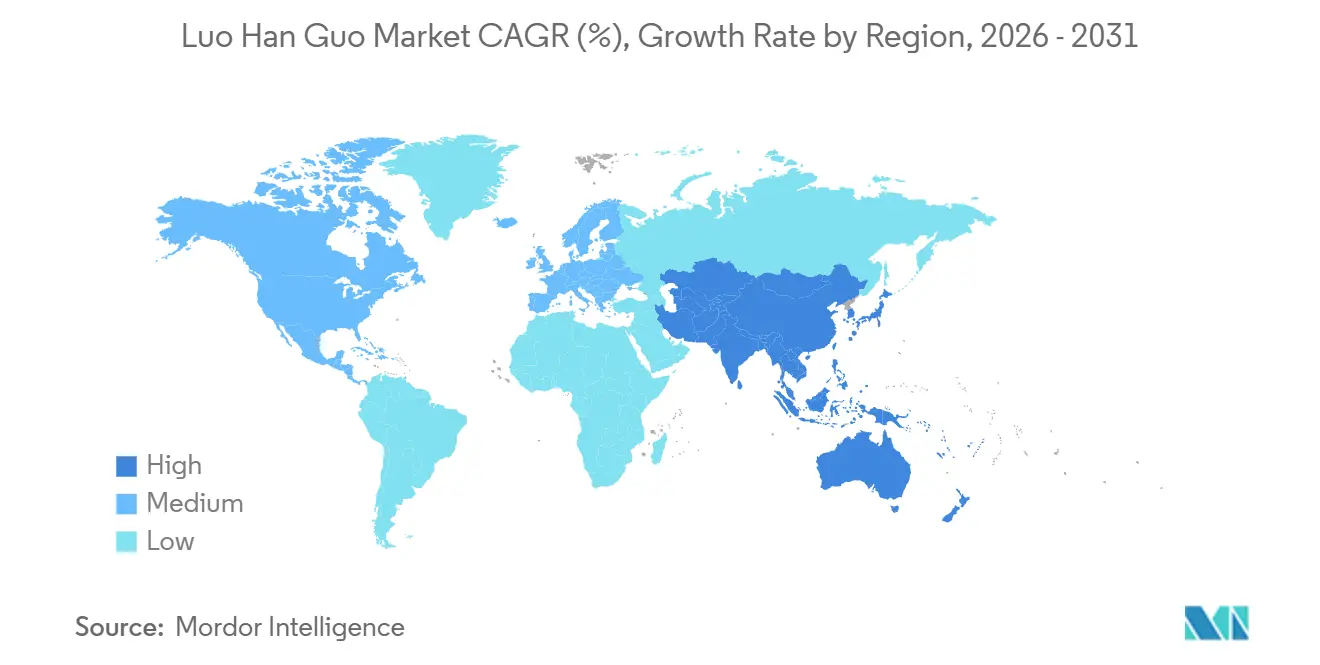

- 地理別では、アジア太平洋地域が2025年の羅漢果市場シェアの最大45%を占め、市場規模は2026年から2031年にかけて最も速い14.6%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の羅漢果市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゼロカロリー甘味料に対するクリーンラベル需要 | +2.8% | 北米および西欧で最も強い取り込みを示すグローバル市場 | 中期(2〜4年) |

| 糖尿病および肥満の有病率の上昇 | +2.5% | 北米、中東、アジア太平洋都市で深刻なグローバル市場 | 長期(4年以上) |

| 天然成分飲料の新製品発売の拡大 | +2.2% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 北米および欧州連合における規制承認 | +1.9% | 北米および欧州連合 | 中期(2〜4年) |

| AI対応フレーバー調整による味覚プロファイルの改善 | +1.5% | 北米および欧州の研究拠点が主導するグローバル市場 | 中期(2〜4年) |

| 2025年関税制度に伴うサプライチェーンの多様化 | +1.3% | 米国および欧州連合の輸入業者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ゼロカロリー甘味料に対するクリーンラベル需要

国際食品情報評議会の2025年食品・健康調査によると、消費者の34%が「低糖」を健康食品の重要な属性と考えており、砂糖消費量の削減に向けた大きな意識変化が浮き彫りになっています[1]出典:国際食品情報評議会、「2025年食品・健康調査」、ific.org。このトレンドは、メーカーがクリーンラベル要件を満たすために製品を改良するにつれ、羅漢果のような天然ゼロカロリー甘味料への需要増加を牽引しています。砂糖削減への注目は、特に飲料やスナック分野において、人工甘味料を植物由来の代替品に置き換える動きも促進しており、進化する製品処方において機能性とラベルの透明性の両方を提供する羅漢果の役割が強調されています。

糖尿病および肥満の有病率の上昇

国際糖尿病連合によると、2024年には世界で20〜79歳の成人5億8,900万人が糖尿病を抱えており、血糖管理食への需要の高まりが浮き彫りになっています[2]出典:国際糖尿病連合、「糖尿病の事実と数字」、idf.org。糖尿病の有病率の増加は、消費者とメーカーの双方が健康的な砂糖代替品を優先するにつれ、羅漢果のような低血糖指数・ゼロカロリー甘味料への需要を牽引しています。その結果、食品・飲料メーカーは、代謝健康要件を満たすために、特に機能性飲料やダイエット志向の製品を中心に製品を改良しています。このトレンドは、糖尿病と肥満への懸念から生じる食生活の変化に対応する羅漢果の役割の拡大を示しています。

天然成分飲料の新製品発売の拡大

世界の飲料メーカーは、ゼロシュガー製品ラインに羅漢果を積極的に活用しており、主流の処方における適応性を示しています。例えば、Red Bull Zeroは2025年に他のノンカロリー甘味料とともに羅漢果エキスを配合し、エナジードリンク処方や複雑なフレーバープロファイルにおける有効性を実証しています。この応用は、大規模飲料生産との羅漢果の適合性と、クリーンラベルの甘みへの貢献を裏付けています。さらに、羅漢果をステビアおよびエリスリトールと組み合わせることで、味と費用対効果が向上し、スポーツ栄養製品やレディ・トゥ・ドリンク処方などの機能性飲料への幅広い活用が促進されています。

北米および欧州連合における規制承認

2024年6月、食品基準庁は羅漢果の非選択的水性煎じ液が「新規食品ではない」と判断し、事前の新規食品承認を必要とせずに食品・飲料製品への使用を許可しました[3]出典:食品基準庁、「羅漢果の非選択的水性煎じ液 新規食品としての地位の判断」、food.gov.uk 。この規制上の決定は承認障壁を低下させ、メーカーの製品開発期間を短縮します。その結果、企業は飲料、ベーカリー、乳製品カテゴリーにおける羅漢果ベースの処方の商業化を加速させることができ、規制された欧州市場における幅広い普及と羅漢果市場の浸透強化が促進されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栽培が広西省および湖南省に大きく限定されている | -1.8% | 北米および欧州の輸入業者にとって深刻なリスクを伴うグローバルサプライチェーン | 長期(4年以上) |

| ステビアと比較した高い抽出・精製コスト | -1.5% | 価格に敏感な新興市場で最も深刻なグローバル市場 | 中期(2〜4年) |

| 欧州連合の製品展開を遅らせる厳格な新規食品規制 | -1.2% | 欧州連合および関連法域 | 中期(2〜4年) |

| 亜熱帯地域における気候変動に関連した作物収量の変動 | -0.9% | 広西省および湖南省の栽培地帯とグローバルへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栽培が広西省および湖南省に大きく限定されている

栽培の極端な地理的集中は、羅漢果市場にとって引き続き重大な制約となっており、供給の拡張性を制限し、地域的な混乱への脆弱性を高めています。メルボルン大学の研究者によると、2024年時点で羅漢果生産の90%以上が中国広西省内の龍勝、臨桂、永福の各県に集中しています。単一の微気候への依存は、悪天候や季節的変動に伴うリスクを増幅させ、供給の不安定性をもたらしています。その結果、メーカーは調達上の課題と拡大機会の制限に直面しており、持続的な市場成長が妨げられています。

ステビアと比較した高い抽出・精製コスト

高い抽出・精製コストは、生の果実における甘味成分の低濃度により、羅漢果市場における重大な抑制要因であり続けています。ブリタニカによると、モグロシドは新鮮な羅漢果のわずか0.55〜0.65%を占めるに過ぎず、商業的に実用可能なエキスを生産するためには大量のバイオマスが必要となります。この低収率は、ステビアなどの代替品と比較して、加工・精製コストの上昇につながります。その結果、メーカーはコストに敏感な市場において価格上の課題に直面し、大規模な普及が制限され、市場全体の成長が阻害されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理的分析

アジア太平洋地域は2025年の羅漢果市場シェアの45%を占め、市場規模は2026年から2031年にかけて最も速い14.6%のCAGRで成長すると予測されています。同地域の成長は、中国の抽出ハブの拡大と東南アジアのテスト植栽によって牽引されており、サプライルートが強化されています。Layn Natural Ingredientsなどの企業に支えられた広西省の垂直統合型エコシステムは、規模の優位性を提供しています。また、日本の機能性飲料セクターは、特に有機認証および非遺伝子組み換えプロジェクト認証グレードに対するプレミアム需要を牽引しています。東南アジアの新興市場も、可処分所得の増加と糖尿病有病率に対処することを目的とした砂糖税の取り組みに支えられ、成長に貢献しています。

北米は消費において第2位にランクされており、米国は食品医薬品局(FDA)による一般的に安全と認められる(GRAS)ステータスが10年以上前に付与されたことから、最も早期に採用した国となっています。しかし、2025年に提案された関税はコスト圧力をもたらしており、LaynのインディアナポリスのIndiana施設のような国内加工拡大がこれらの影響を緩和しない限り、短期的な市場成長を妨げる可能性があります。カナダは同様の規制枠組みに従い、国境を越えた統合サプライチェーンの恩恵を受けていますが、人口規模が小さいため全体的な数量ポテンシャルは限られています。

欧州は規制の明確化が進むにつれ、着実なペースで前進しています。英国食品基準庁の2024年非新規食品判断により、羅漢果煎じ液の使用が促進されました。しかし、モグロシドV含有量が50%を超えるエキスは依然として欧州食品安全機関(EFSA)の承認を待っており、仕様の断片化と高純度製品の普及の遅れにつながっています。南欧のベーカリーおよび菓子メーカーは羅漢果の耐熱性を評価していますが、北欧と比較して認知度は依然として低い状況です。中東、アフリカ、南米は羅漢果の新興市場です。糖尿病有病率の上昇と多国籍飲料メーカーの新製品発売は、初期の需要ポテンシャルを示しています。しかし、高い輸入コストと限られた小売流通が、これらの地域における大幅な市場浸透を引き続き遅らせています。

競合環境

羅漢果市場は主に、Monk Fruit Corp.、Layn Natural Ingredients Corp.、Hunan Huacheng Biotech, Inc.などの少数の大規模生産者によって支配されています。これらの企業は、遺伝資源へのアクセス、数千の農家を巻き込んだ広範な契約農業ネットワーク、および高純度モグロシドVを生産するための先進的な抽出技術から恩恵を受けています。Monk Fruit Corp.は栽培から加工までを網羅する完全統合型サプライチェーンを運営し、グローバル流通においてTate & Lyle PLCと独占的に協力することで、多国籍クライアントへの安定した供給を確保しています。

Layn Natural Ingredients Corp.は、持続可能農業イニシアチブのゴールド認証と、インディアナ州ジェファーソンビルの拡張生産施設を活用し、北米市場に関税フリーの原材料を提供しています。このアプローチにより、トレーサビリティとサステナビリティの信頼性が向上しています。Hunan Huacheng Biotech, Inc.は飲料メーカーとの共同製品開発を重視し、羅漢果誘導体を使用したゼロシュガー処方のイノベーションを推進しています。

GLG Life Tech Corporationなどの中小規模のプレーヤーは、天然甘味料業界における激しい競争により、大きな価格圧力に直面しています。同社は、Qingdao Honghongyuanとの協力を含む契約製造パートナーシップに依存し、業務効率の改善とコスト管理を図っています。しかし、特に規模の優位性を持たない企業にとって、ステビアなどの低コスト代替品との競争により、収益性は依然として課題を抱えています。さらに、発酵ベースのモグロシド生産などの新興技術はまだ初期開発段階にあり、即時のコスト削減を制限し、羅漢果市場における構造的課題を持続させています。

最近の産業動向

- 2025年12月:Layn Natural Ingredientsは羅漢果サプライチェーンに対して持続可能農業イニシアチブのゴールド認証を取得し、羅漢果市場における持続可能な調達と環境慣行を強化しました。また、同社はDSM-Firmenich AGと協力し、気候変動に強い農業の推進と羅漢果供給の長期的安定確保に取り組んでいます。

- 2025年4月:BeGOATは羅漢果エキスを使用したゼロシュガー・ゼロカロリーのエナジードリンクフレーバー3種を発売し、エナジー飲料における羅漢果使用の採用拡大を強調しました。

- 2025年1月:Red Bullは米国全土でRed Bull Zeroを発売し、羅漢果エキスを含むゼロシュガー処方でシュガーフリーエナジードリンクのポートフォリオを拡大しました。この発売は、より健康的なエナジードリンクオプションへの消費者需要の高まりに対応し、羅漢果の使用を促進しています。

世界の羅漢果市場レポートの範囲

羅漢果は、一般的にモンクフルーツとも呼ばれ、中国南部原産の果実から抽出された天然甘味料です。モグロシドを含み、カロリーを加えることなく、また血糖値に影響を与えることなく強い甘みを提供します。植物由来の起源とクリーンラベルの特性により、羅漢果は砂糖代替品として食品・飲料処方において人気の選択肢となっています。羅漢果市場レポートは地理別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸入分析(金額および数量)、輸出分析(金額および数量)、卸売価格トレンド分析と予測、規制枠組み、主要プレーヤーリスト、物流とインフラ、および季節性分析が含まれています。市場予測は金額(USD)および数量(メートルトン)で提供されています。

| 北米 | 米国 | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| カナダ | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 南米 | ブラジル | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アルゼンチン | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 欧州 | ドイツ | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| フランス | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 英国 | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| スペイン | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| イタリア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アジア太平洋 | 中国 | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 日本 | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| タイ | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| マレーシア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 中東 | サウジアラビア | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アラブ首長国連邦 | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アフリカ | 南アフリカ | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| ナイジェリア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレーヤーリスト | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 地理別 | 北米 | 米国 | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| カナダ | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 南米 | ブラジル | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アルゼンチン | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 欧州 | ドイツ | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| フランス | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 英国 | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| スペイン | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| イタリア | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アジア太平洋 | 中国 | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 日本 | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| タイ | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| マレーシア | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 中東 | サウジアラビア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アラブ首長国連邦 | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アフリカ | 南アフリカ | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| ナイジェリア | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレーヤーリスト | |||

| 物流とインフラ | |||

| 季節性分析 | |||

レポートで回答される主要な質問

2026年の羅漢果市場の規模はどのくらいですか?

羅漢果市場規模は2026年にUSD 1億5,920万と予測されており、2031年までにUSD 2億9,580万に達する軌道にあります。

2031年までの羅漢果の予測成長率はどのくらいですか?

2026年から2031年にかけて、市場は飲料の製品改良と規制承認に牽引され、CAGR 13.2%で拡大すると予測されています。

現在、どの地域が最大の羅漢果市場シェアを保有していますか?

アジア太平洋地域が2025年の羅漢果市場シェアの最大45%を占めてリードしています。

なぜ飲料用途は羅漢果サプライヤーにとってそれほど重要なのですか?

飲料は2025年の収益の60%以上を占めており、コカ・コーラやRed Bullなどのブランドによる継続的なゼロシュガー製品の発売がセグメントのリーダーシップを維持しています。

最終更新日: