有機摩擦調整剤添加剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 503.76 百万米ドル |

| 市場規模 (2031) | 646.62 百万米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有機摩擦調整剤添加剤市場分析

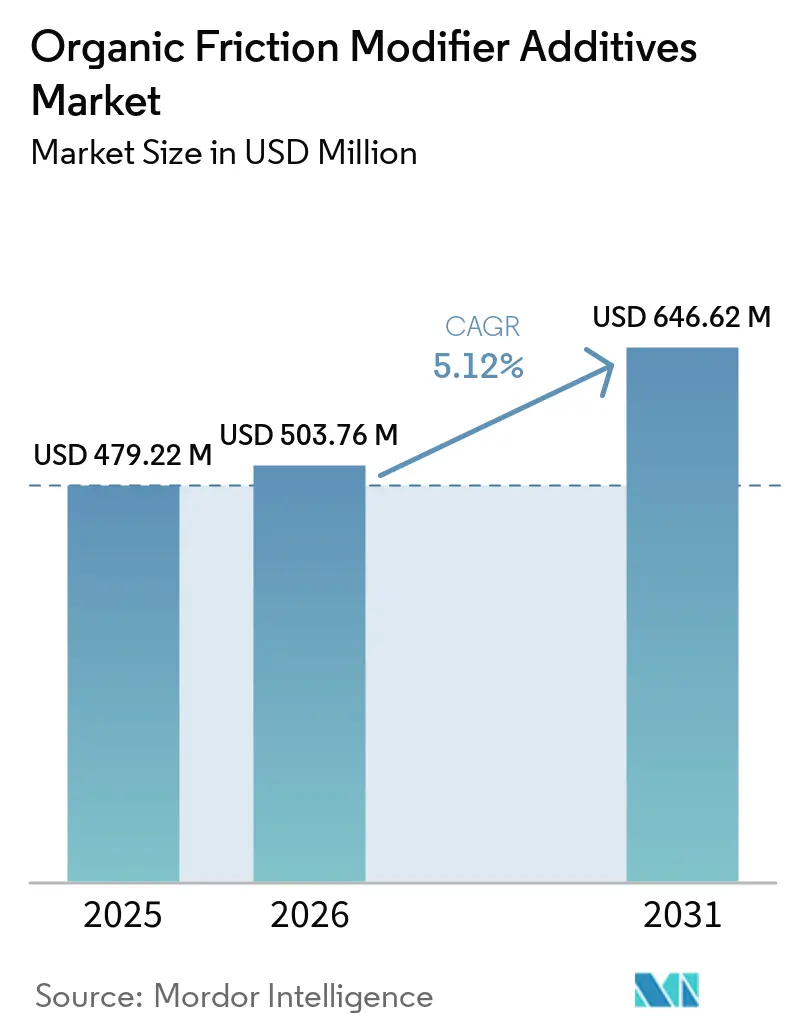

有機摩擦調整剤添加剤市場規模は、2025年に4億7,922万米ドル、2026年に5億376万米ドルと予測され、2031年までに6億4,662万米ドルに達し、2026年から2031年にかけてCAGR 5.12%で成長する見込みです。自動車の電動化加速、灰分フリー化学品を優遇する世界的な排出規制の強化、OEMによる2万キロメートルのオイル交換間隔への移行が、潤滑剤添加剤需要を再編しています。トランスミッションメーカーはクラッチシャダーを抑制するために摩擦係数0.06未満を規定しており、デュアルクラッチおよび無段変速機フルードにおけるエステルおよびアミド分子の使用を促進しています。eアクスル生産の急速な拡大により、電気伝導率上限100 pS/mの超低摩擦フルードが必要とされ、サプライヤーは150℃で安定したポリアルファオレフィン可溶性エステルの導入を迫られています。同時に、パーム油系オレオケミカルに関連する供給リスクと欧州のマイクロプラスチック規制の施行が近づいていることから、配合者は生分解性原料および総添加量を削減できる多機能分子へと方向転換しています。

主要レポートのポイント

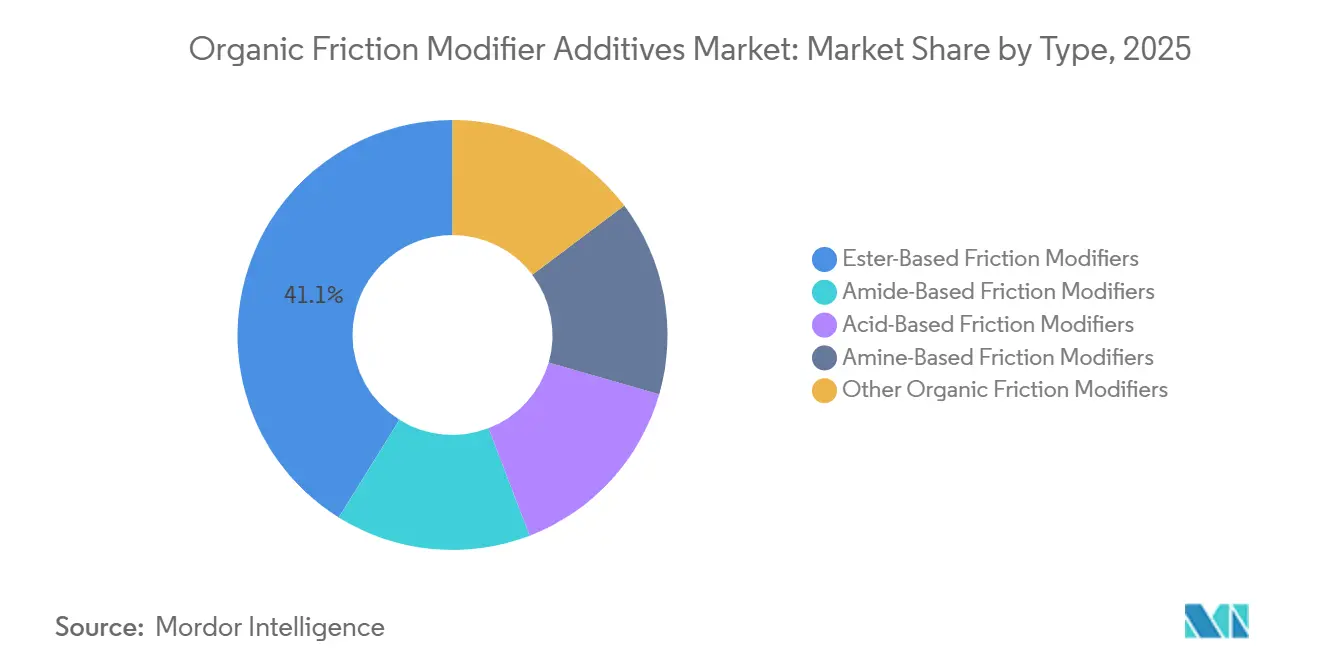

- タイプ別では、エステル系摩擦調整剤が2025年の有機摩擦調整剤添加剤市場シェアの41.11%を占め、アミド系摩擦調整剤は予測期間(2026年~2031年)にCAGR 5.63%で成長する見込みです。

- 形態別では、液体が2025年の有機摩擦調整剤添加剤市場の83.34%を占め、固体(粉末・分散性)は予測期間(2026年~2031年)にCAGR 5.99%で拡大する見込みです。

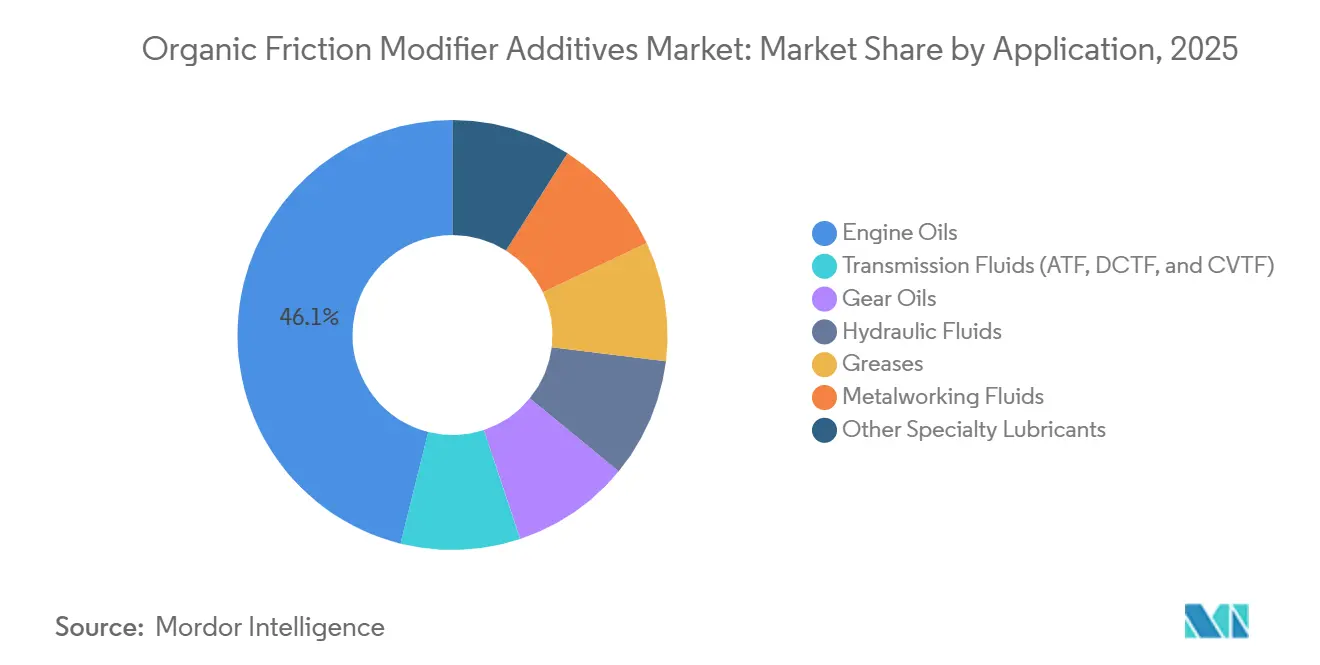

- 用途別では、エンジンオイルが2025年の有機摩擦調整剤添加剤市場規模の46.12%のシェアで首位を占め、トランスミッションフルードは予測期間(2026年~2031年)にCAGR 6.12%で成長する見込みです。

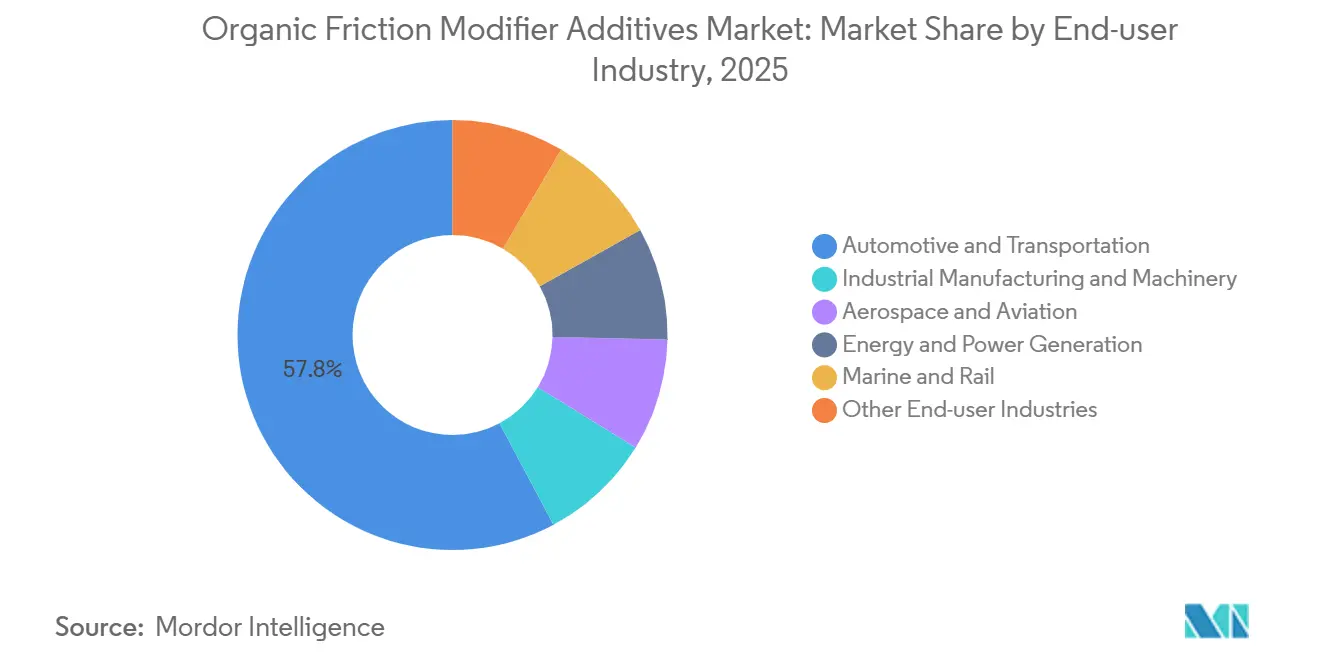

- 最終ユーザー産業別では、自動車・輸送が2025年の収益の57.78%を占め、航空宇宙は予測期間(2026年~2031年)にCAGR 6.34%を記録する見込みです。

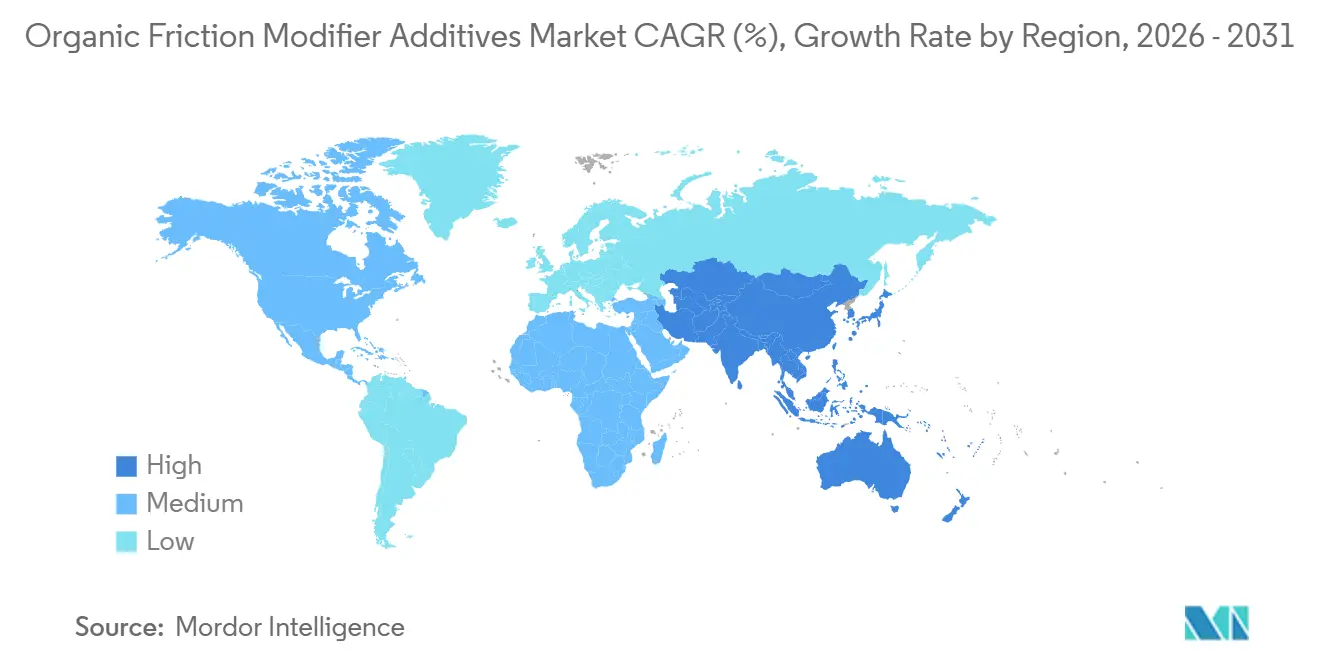

- 地域別では、アジア太平洋が2025年の収益の52.22%でトップとなり、同地域は予測期間(2026年~2031年)にCAGR 6.26%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の有機摩擦調整剤添加剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンジンオイル配合に関する環境規制の強化 | +1.2% | 欧州連合および中国で早期施行、世界全体 | 中期(2〜4年) |

| オートマチックおよびデュアルクラッチトランスミッションの普及拡大 | +1.5% | アジア太平洋が中核、北米・欧州へ波及 | 短期(2年以内) |

| 高温・長期交換間隔対応合成潤滑剤の開発 | +0.9% | 北米・欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| ハイブリッドパワートレインにおけるイオン液体ブースターとの配合相乗効果 | +0.6% | 北米、欧州連合、日本、韓国 | 中期(2〜4年) |

| 超低摩擦eアクスル潤滑剤に対するOEM保証延長 | +0.8% | 欧州連合および中国のEV市場が主導、世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エンジンオイル配合に関する環境規制の強化

規制当局はリン、硫黄、硫酸灰分の上限を設定しており、配合者は金属系から有機摩擦調整剤への転換を余儀なくされています。欧州連合の2024年REACH規則による短鎖塩素化パラフィンの再分類により、灰分フリー代替品への即時需要が生じました[1]欧州化学品庁、「認可リスト更新」、echa.europa.eu。米国環境保護庁は2025年にTier 4規制を最終化し、後処理装置と適合するディーゼル潤滑剤を義務付けました。中国のGB 11121-2024規格はリンを0.06%に制限しており、グリセロールモノオレエートおよびPIBコハク酸イミド誘導体が不可欠となっています。これらの同時施行規制は、触媒装置を汚染することなく摩擦係数を0.08未満に保つエステルおよびアミド分子の採用曲線を加速させています。18か月のOEM承認サイクルに先立ってフィールドトライアルを完了したサプライヤーは、先行者としての価格決定力を享受しています。

オートマチックおよびデュアルクラッチトランスミッションの普及拡大

オートマチックおよびデュアルクラッチユニットは2025年の乗用車生産台数の68%を占め、2023年から7ポイント上昇し、アジア太平洋が大半の増加分を担いました。デュアルクラッチボックスは、-40℃から150℃の間でクラッチ摩擦を安定させるために0.3%〜0.8%の有機調整剤を使用しています。BYDとGeely が4.0 L/100 kmの燃費目標を達成するために7速・8速設計に移行したことで、中国の2025年デュアルクラッチ車生産台数は550万台に達しました。無段変速機はベルトトラクションを安定させるために熱的に堅牢なアミドを必要とし、北米のOEMは8速・10速オートマチックを42%の普及率に押し上げ、需要をさらに拡大させました。10年間の長期保証により、フルードは10万km超の酸化安定性を維持することが求められ、添加剤パッケージの再編が進んでいます。

高温・長期交換間隔対応合成潤滑剤の開発

合成基油はOEMがオイル交換間隔を2万kmに延長するにつれ、世界のエンジンオイル量の38%をカバーするようになりました。従来のオレイン酸エステルは120℃以上で加水分解しますが、TMPおよびペンタエリスリトール由来の分岐エステルは200℃に耐え、欧州での3万kmディーゼルオイル交換を可能にします。北米の大型フリートはAPI CK-4オイルを使用し、15万マイルの耐久性が求められ、この目標は合成エステルとヒンダードフェノール系酸化防止剤の組み合わせで達成されています。オークリッジ試験でのイオン液体候補は150℃で摩擦係数0.05未満を示しましたが、1キログラム当たりのコストは標準エステルの10倍に留まっています[2]オークリッジ国立研究所、「イオン液体トライボロジー」、ornl.gov。BASFとCargillは2028年までにコスト格差を縮小するべく生産規模を拡大しています。

ハイブリッドパワートレインにおけるイオン液体ブースターとの配合相乗効果

ハイブリッド車の生産台数は2025年に1,420万台に達し、停止・発進時の摩擦スパイクへの注目が高まっています。イオン液体は蒸気圧がなく、境界潤滑域においてZDDPと比較して摩擦を40%低減する耐久性のある境界膜を形成します。トヨタとホンダのフィールドテストでは、2%のイオン液体添加量でバッテリー寿命が8%向上することが示されました。リン酸エステルはイオン吸着を補完し、40℃で摩擦係数0.06未満の0W-16粘度グレードを実現します。欧州連合のPFAS規制案により、フッ素化アニオン変種の商業化は2027年以降に遅延する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料の供給リスク(オレオケミカル、エステル、アミン) | -0.7% | アジア太平洋の調達に集中、世界全体 | 短期(2年以内) |

| 特定の基油および添加剤パックとの適合性問題 | -0.4% | 北米大型車セグメントを中心に、世界全体 | 中期(2〜4年) |

| 長鎖アルキルエステルに関する欧州連合マイクロプラスチック法制の審議中 | -0.3% | 欧州連合、北米への波及の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料の供給リスク(オレオケミカル、エステル、アミン)

インドネシアのパーム油課税により、2025年第1四半期にオレイン酸価格が34%上昇し、統合原料ポジションを持たない配合者の添加剤マージンが圧迫されました。スポットパーム油の40%のみが酸価2 mg KOH/g未満の規格を満たしており、上流での精製またはプレミアム調達が必要となっています。プロピレンオキシドの生産能力は下流需要に追いつかず、2031年までに110万トンの不足が見込まれ、アミン系調整剤のコストを押し上げています。Petronas Chemicalsは2025年にジョホールに年産5万トンのオレオケミカルハブを開設し、安定した原料供給の確保とコスト変動の抑制を図りました。ヒマシ油および藻類由来の原料は依然として原料全体の5%未満ですが、パイロットプロジェクトは2028年までに10%を目指しています。

特定の基油および添加剤パックとの適合性問題

エステル系調整剤は芳香族分の高いグループI基油中で析出し、フィルターを詰まらせ熱伝達を損ないます。Lubrizolの試験では、グリセロールモノオレエートがグループII基油中で硫黄300 ppmを超えると摩擦損失が18%増加することが示されました。ZDDPとの競合吸着により摩耗保護が25%低下する可能性があり、1,200 ppm Pパッケージを使用するディーゼルフリートにとって問題となっています。Aftonのホウ酸エステル特許は摩擦と耐摩耗性を一分子に統合するものですが、商業リリースは2027年を待つ状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コスト効率の高いアミドの台頭の中でエステルが優位

エステル系分子は2025年の有機摩擦調整剤添加剤市場シェアの41.11%を確保しました。これはGF-6BおよびACEA C5オイルが求める優れた熱安定性と低粘度適合性によるものです。グリセロールモノオレエートおよびソルビタンエステルは0.5%〜1.0%の添加量で摩擦係数約0.07を実現し、ジ(2-エチルヘキシル)アジペートは低導電性からeアクスルのベンチマークとなっています。エステルより25%安価なアミド製品は急速に追い上げており、予測期間(2026年~2031年)にCAGR 5.63%が見込まれるトランスミッションフルード向けオレアミドが牽引しています。

アミドの耐久性は130℃以上で低下するため、高温サンプ環境での使用が制限されます。BASFの2025年特許に基づくエステル・アミン混合ハイブリッドは、エステルの熱安定性とアミンの極性を融合し、0W-12オイルで摩擦係数0.06未満を目指しています。酸系調整剤はグリースおよび金属加工フルードでニッチな位置を維持し、多機能高分子分散剤は簡素化された添加剤スレートを必要とする大型ディーゼルオイルでシェアを拡大しています。

形態別:密封ベアリングにおける固体の急増の中で液体が優位

液体製品は2025年の有機摩擦調整剤添加剤市場規模の83.34%を占めました。これはグループIIIおよびポリアルファオレフィンオイルへの自動添加による容易なブレンドが可能なためです。0.3%まで精密な添加量制御が可能なことで、OEMは正確な摩擦曲線を設定でき、強固な需要を確保しています。

固体(粉末・分散性)は密封EV軸受に使用される二硫化モリブデンおよびグラファイトパッケージを中心に、2031年までCAGR 5.99%が見込まれます。Shamrockが2025年に導入したナノメートルスケールのPTFEは12か月間の沈降を防ぎ、航空宇宙油圧機器のサーボバルブ清浄度基準を満たしています。ただし、欧州連合のマイクロプラスチック政策により、粒子の残留性が新たな廃棄規制を引き起こす場合、炭素系粉末のさらなる成長が制限される可能性があります。

用途別:DCT普及によるトランスミッションフルードの加速

エンジンオイルは2025年の需要の46.12%を占めましたが、フリート規模の大きさによるものであり、トランスミッションフルードはCAGR 6.12%で成長し、有機摩擦調整剤添加剤市場全体を上回る見込みです。デュアルクラッチボックスは広い温度範囲で安定した摩擦係数0.06〜0.08を必要とし、エステル・アミドブレンドの0.5%〜0.9%の添加量を促進しています。

中国および北米の無段変速機および8速オートマチックが添加剤成長を支えています。ギアオイルおよび油圧フルードは、洋上風力および林業機械向けに生分解性エステルに依存しています。グリースはEV車輪軸受の寿命を10万km超に延ばすためにMoS₂粉末への依存度を高めています。

最終ユーザー産業別:自動車が優位を維持しながら航空宇宙が急成長

自動車・輸送は2025年の市場需要の57.78%を消費しました。電気自動車の普及拡大によりeアクスルフルード需要が加わり、ハイブリッド車ではエンジンオイル需要と複合することで、同セグメントのリーダーシップが維持されています。

航空宇宙潤滑剤は、2025年の航空機納入1,340機と200℃タービン運転に対応した灰分フリー添加剤を義務付けるMIL-PRF-23699規格の強化を背景に、予測期間(2026年~2031年)にCAGR 6.34%で成長しています。エネルギー、海運、オフハイウェイ機械は生分解性油圧機器および電動ドライブトレインへの移行が進んでおり、有機摩擦調整剤添加剤産業のサプライヤーに新たな需要をもたらしています。

地域分析

アジア太平洋は2025年の収益の52.22%でトップとなり、2031年までCAGR 6.26%が予測されています。中国は電気自動車980万台を含む3,050万台の車両を生産し、各ユニットはChina-6b規制への適合のために有機摩擦調整剤に依存する低粘度オイルを必要としています。インドの580万台の生産台数と2,120万台の二輪車も、粒子状物質を4.5 mg/km以下に制限するBS-VI第2フェーズオイルを採用しています。Petronas Chemicalsが2025年にジョホールに地域添加剤ハブを開設した後、ASEAN投資が急増しました。日本と韓国はイオン液体ハイブリッドのイノベーションセンターとして引き続き機能しています。

北米では、米国の小型車生産台数が1,080万台に達し、クラス8トラックは32万台となり、後処理耐久性のための灰分フリー調整剤を含むAPI CK-4オイルが必要とされています。カナダの冬季グレード(0W-16など)はエステル系摩擦調整剤に依存し、-40℃でのポンプ性を確保しています。Aftonは2025年にモンテレイの生産能力を2倍に拡大し、メキシコへの輸出に対応しました。EPA Tier 4オフロード規制およびカリフォルニア州LEV規制が金属フリー採用の加速を促しています。

欧州では、ドイツの380万台(電気自動車120万台を含む)が超低摩擦eアクスルフルードを必要としています。マイクロプラスチック規制の施行が近づく中、BASFとLubrizolは2025年に生分解性エステルの研究開発に4,500万ユーロを投じました。ノルウェーの90%というEV普及率が-30℃対応eアクスル潤滑剤の需要を喚起しました。南米の市場シェアはブラジルの230万台が牽引し、中東・アフリカのシェアは鉱業および石油化学向け油圧機器が支えています。

競合環境

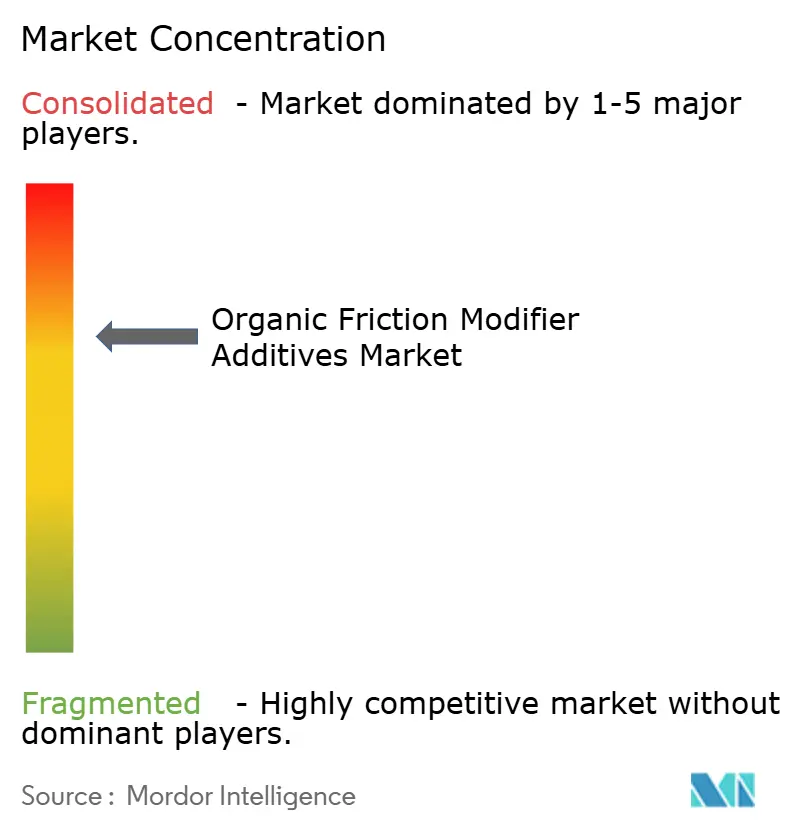

有機摩擦調整剤添加剤市場は中程度の集中度を示しています。イオン液体ブースターを追求するスタートアップは摩擦係数0.05以下を謳っていますが、1キログラム当たり80米ドルの経済性とフッ素化アニオンに対するREACH認可の審議中という課題に阻まれています。このニッチ分野は、価格が低下し規制上の不確実性が解消された際に、既存企業によるパートナーシップまたは買収の機会を提供します。洋上風力油圧フルード、200℃超の航空宇宙グリース、林業機械向け生分解性ソリューションには、いまだ支配的なサプライヤーが存在しないホワイトスペースの機会が残っています。

有機摩擦調整剤添加剤産業のリーダー企業

BASF

LANXESS

Afton Chemical

Lubrizol

Infineum International Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:International Lubricants, Inc.は最新製品であるLUBEGARD マルチシステム摩擦調整剤添加剤を発表しました。デファレンシャル、トランスミッション、トランスファーケース向けに設計されており、密閉された職場環境での使用に最適な低臭気処方が特長です。

- 2025年8月:Ravensberger Schmierstoffvertrieb GmbHは、機械的摩耗を低減するために設計されたセラミック系エンジンオイル添加剤RAVENOL CeramiX-Proを発売しました。この処方は先進的なセラミック成分と有機摩擦調整剤を組み合わせ、様々な運転条件下での潤滑性と耐久性を向上させます。

世界の有機摩擦調整剤添加剤市場レポートの調査範囲

有機摩擦調整剤添加剤(OFM)は、両親媒性の界面活性化合物であり、一般的に脂肪酸、エステル、またはアミンであり、境界潤滑(金属同士の接触)条件下での摩擦および摩耗を低減するために潤滑剤に添加されます。

有機摩擦調整剤添加剤市場は、タイプ別、形態別、用途別、最終ユーザー産業別、地域別にセグメント化されています。タイプ別では、エステル系摩擦調整剤、アミド系摩擦調整剤、酸系摩擦調整剤、アミン系摩擦調整剤、その他の有機摩擦調整剤にセグメント化されています。形態別では、液体および固体(粉末・分散性)にセグメント化されています。用途別では、エンジンオイル、トランスミッションフルード(ATF、DCTF、CVTF)、ギアオイル、油圧フルード、グリース、金属加工フルード、その他特殊潤滑剤にセグメント化されています。最終ユーザー産業別では、自動車・輸送、産業製造・機械、航空宇宙・航空、エネルギー・発電、海運・鉄道、その他最終ユーザー産業にセグメント化されています。本レポートは、主要地域の17か国における有機摩擦調整剤添加剤の市場規模と予測も対象としています。市場規模と予測は金額ベース(米ドル)で提供されます。

| エステル系摩擦調整剤 |

| アミド系摩擦調整剤 |

| 酸系摩擦調整剤 |

| アミン系摩擦調整剤 |

| その他の有機摩擦調整剤 |

| 液体 |

| 固体(粉末・分散性) |

| エンジンオイル |

| トランスミッションフルード(ATF、DCTF、CVTF) |

| ギアオイル |

| 油圧フルード |

| グリース |

| 金属加工フルード |

| その他特殊潤滑剤 |

| 自動車・輸送 |

| 産業製造・機械 |

| 航空宇宙・航空 |

| エネルギー・発電 |

| 海運・鉄道 |

| その他最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | エステル系摩擦調整剤 | |

| アミド系摩擦調整剤 | ||

| 酸系摩擦調整剤 | ||

| アミン系摩擦調整剤 | ||

| その他の有機摩擦調整剤 | ||

| 形態別 | 液体 | |

| 固体(粉末・分散性) | ||

| 用途別 | エンジンオイル | |

| トランスミッションフルード(ATF、DCTF、CVTF) | ||

| ギアオイル | ||

| 油圧フルード | ||

| グリース | ||

| 金属加工フルード | ||

| その他特殊潤滑剤 | ||

| 最終ユーザー産業別 | 自動車・輸送 | |

| 産業製造・機械 | ||

| 航空宇宙・航空 | ||

| エネルギー・発電 | ||

| 海運・鉄道 | ||

| その他最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における有機摩擦調整剤添加剤市場の予測値は?

有機摩擦調整剤添加剤市場規模は、2025年に4億7,922万米ドル、2026年に5億376万米ドルと予測され、2031年までに6億4,662万米ドルに達し、2026年から2031年にかけてCAGR 5.12%で成長する見込みです。

2025年に最大のシェアを占めた化学品は何ですか?

エステル系分子が2025年の有機摩擦調整剤添加剤市場収益の41.11%でトップとなりました。

トランスミッションフルードが急成長している用途である理由は何ですか?

デュアルクラッチおよび無段変速機は精密な摩擦制御を必要とし、予測期間(2026年~2031年)の添加剤需要においてCAGR 6.12%を牽引しています。

消費量でトップの地域はどこですか?

アジア太平洋が2025年の販売量の52.22%を占め、予測期間(2026年~2031年)にCAGR 6.26%で拡大しています。

最終更新日: