航空潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 23 百万リットル |

| 市場取引高 (2031) | 30.20 百万リットル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

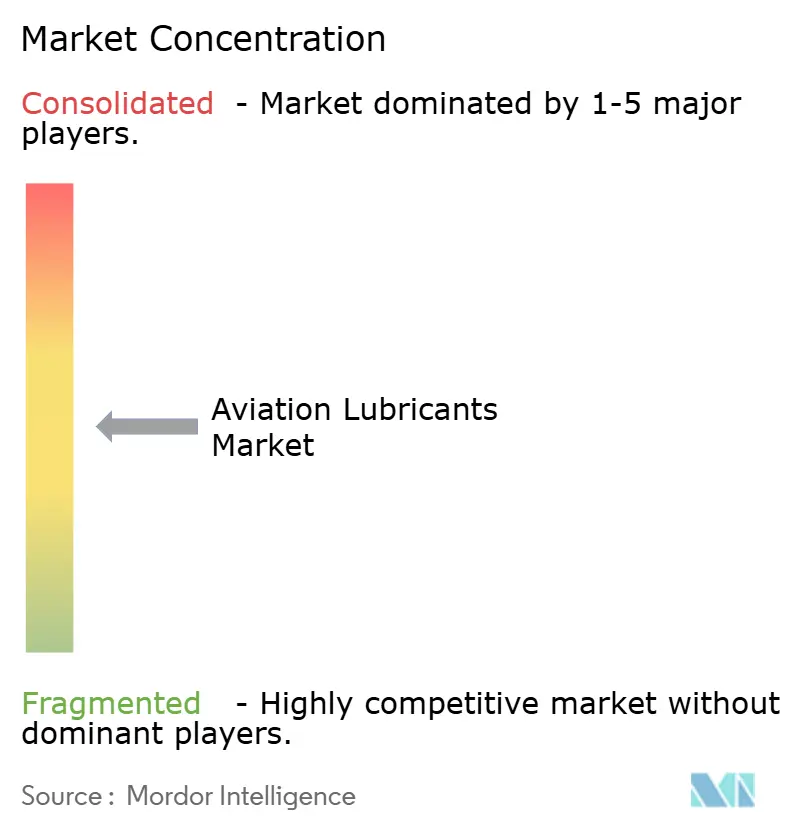

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空潤滑油市場分析

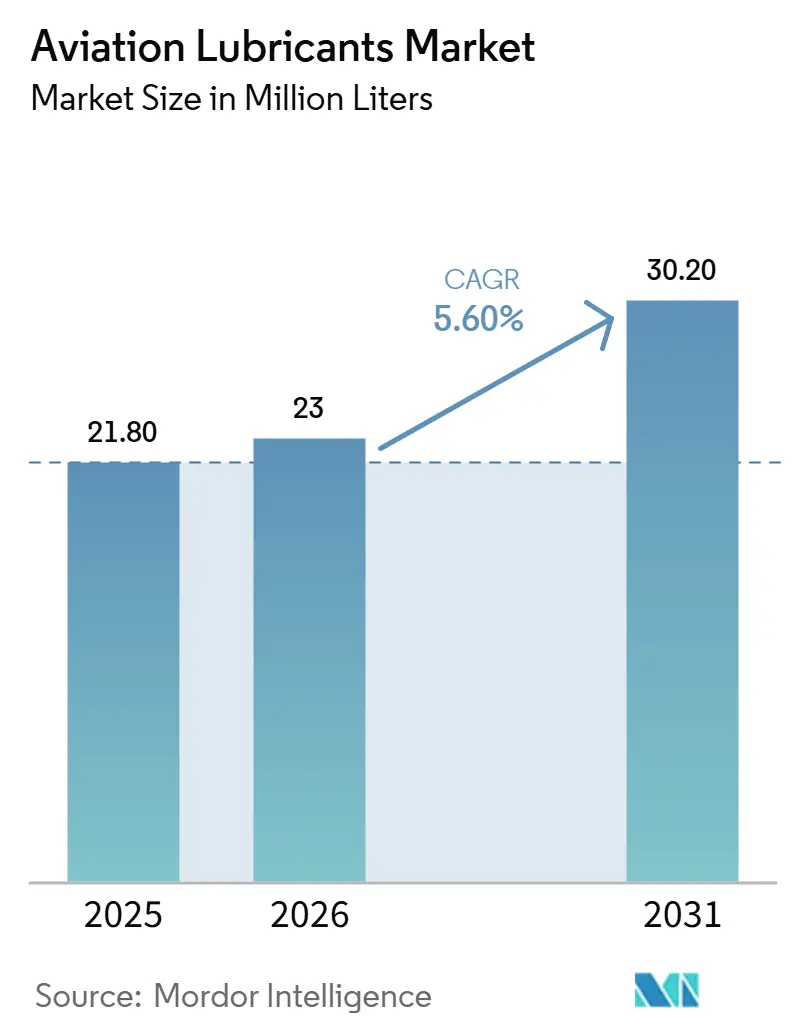

航空潤滑油市場規模は、2025年の2,180万リットルから2026年には2,300万リットルへと成長し、2026年から2031年にかけてCAGR 5.60%で推移し、2031年までに3,020万リットルに達すると予測されています。航空潤滑油市場は、航空会社の運航活動、防衛調達、整備需要が引き続きエンジン、油圧システム、降着装置、機体システム全体にわたる定期的な流体交換を促進することで拡大しています。製品の認定サイクルが長いことが市場に有利に働いており、一度潤滑油がプラットフォームまたはエンジンファミリーに承認されると、安全性、コンプライアンス、整備上の考慮事項により切り替えが制限されます。また、市場は高性能合成配合物へと移行しており、新型エンジンやより過酷な運転条件が熱安定性、デポジット制御、承認済みハードウェアとの適合性に対する要求をより高めています。持続可能な航空燃料(SAF)の採用が追加的な市場機会を生み出しており、燃料化学の変化により、配合業者や運航者が隣接システム全体での潤滑油の挙動を評価し、長期的なサステナビリティロードマップを策定するよう促しています。コストおよび承認上の障壁は依然として存在しており、これらの障壁は既存サプライヤーを保護し、競争環境を他の多くの産業用流体カテゴリーよりも狭く保っています。

レポトの主要ポイント

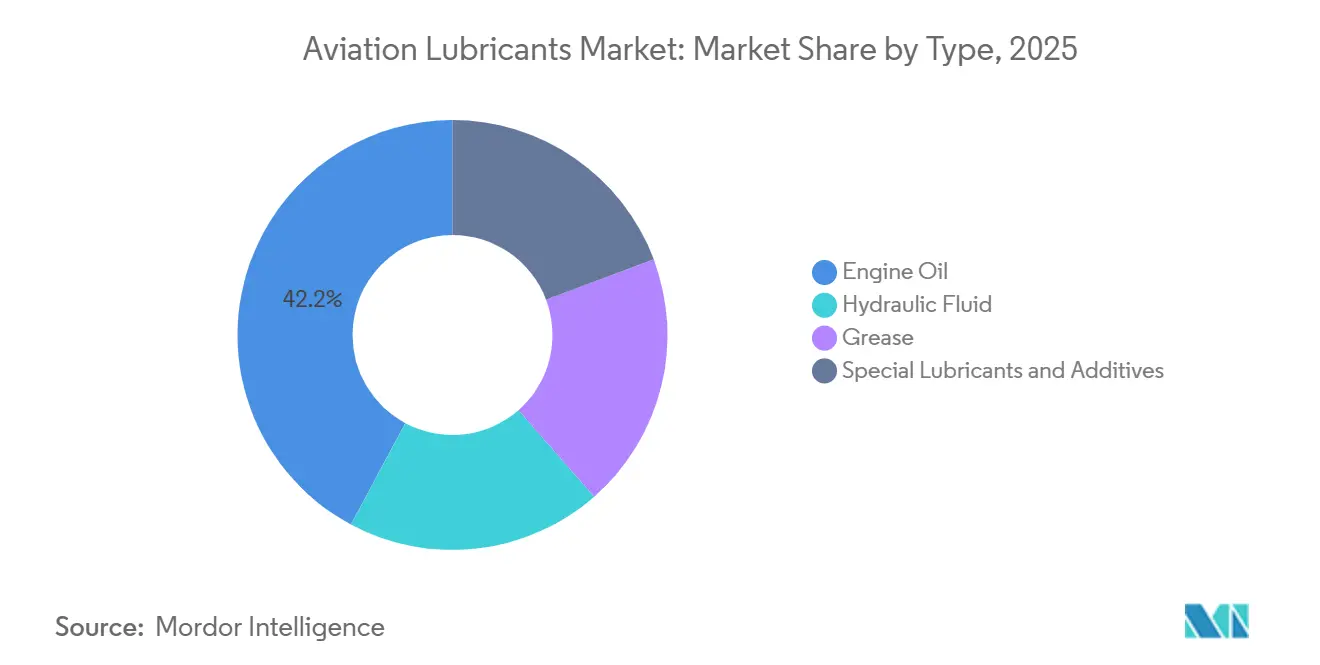

- タイプ別では、エンジンオイルが2025年に42.18%のシェアでトップとなり、特殊潤滑油・添加剤は2031年にかけてCAGR 6.13%で拡大する見込みです。

- 技術別では、合成潤滑油が2025年に63.25%のシェアを占め、バイオベース潤滑油は2031年にかけてCAGR 7.05%で成長すると予測されています。

- プラットフォーム別では、民間航空が2025年に55.07%のシェアを占め、軍用航空は2031年にかけてCAGR 5.90%で成長すると予測されています。

- 用途別では、エンジンシステムが2025年の航空潤滑油市場規模の48.12%のシェアを獲得し、油圧システムは2031年にかけてCAGR 5.84%で成長すると予測されています。

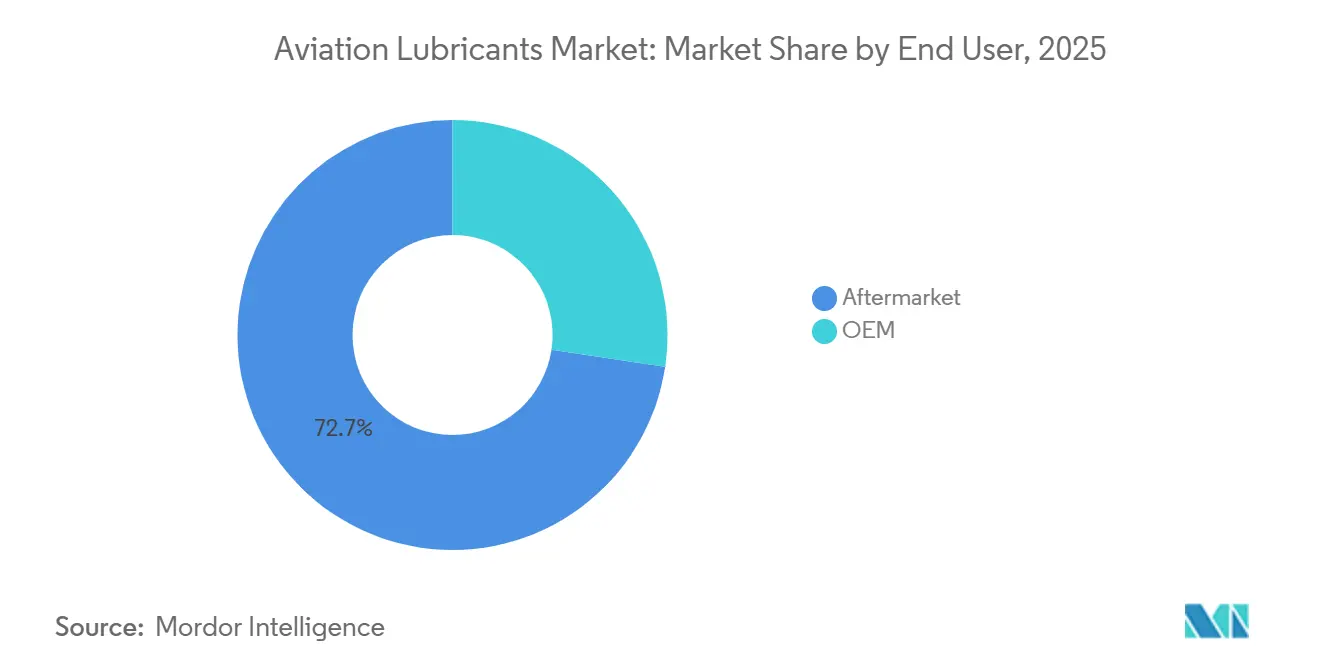

- エンドユーザー別では、アフターマーケットが2025年に72.65%のシェアを占め、OEM(相手先ブランド製造業者)は2031年にかけてCAGR 5.71%で拡大する見込みです。

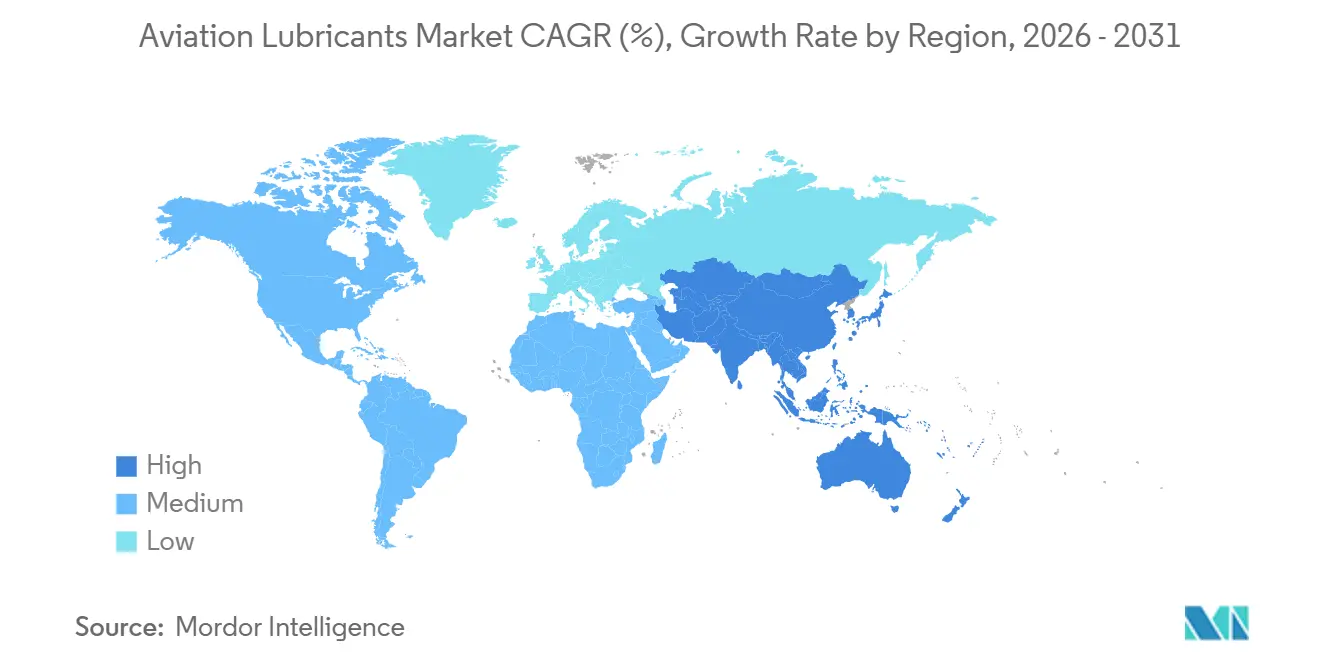

- 地域別では、北米が2025年の航空潤滑油市場シェアの38.02%を占め、アジア太平洋は2031年にかけてCAGR 6.08%で最も高い成長率を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空潤滑油市場のトレンドと考察

ドライーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機材拡大とハブ開発 | +1.8% | 世界全体、アジア太平洋および中東に集中 | 長期(4年以上) |

| 整備・修理・オーバーホール(MRO)成長による定期的なアフターマーケット需要 | +1.5% | 北米および欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| 合成潤滑油へのシフト | +0.9% | 世界全体、北米および欧州で最も顕著 | 中期(2〜4年) |

| 老朽化機材と退役延期 | +0.8% | 北米、西欧、アフリカ | 短期(2年以内) |

| 持続可能な航空燃料(SAF)対応潤滑油の開発 | +0.5% | 欧州連合が中心、北米およびアジア太平洋での早期採用あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機材拡大とハブ開発が基礎需要を支える

2026年に発注された航空機の受注は、OEM(相手先ブランド製造業者)の初期充填要件とその後の長い整備サイクルを通じて、機材導入が航空潤滑油市場に直接どのように影響するかを示しています。エアアジアは2026年5月にA220-300型機150機を発注し、新型機の導入、機材サポート、ライン整備準備に関連した将来の潤滑油需要の大きなブロックを加しました[1]中国東方航空、「航空機購入に関する重要取引」、香港証券取引所ニュース、hkexnews.hk。中国東方航空も2026年3月にA320neo型機101機の購入契約を締結し、別の主要地域機材拡大プログラムにおいて同様の需要パターンを強化しました。これらの受注は、各納入機がエンジン、油圧、降着装置、その他の運用システムに承認済み流体を必要とするため、航空機が主要な整備入庫を迎える前に航空潤滑油市場を支えます。ハブ開発はこの需要にさらなる層を加えており、拡大する空港エコシステムは飛行運航と地上支援活動のために現地での保管、取り扱い規律、供給保証を必要とします。したがって、機材成長は可視的な航空機数と各航空機プログラムにわたって潤滑油消費を活発に保つサービスインフラの両方を支えます。

老朽化する世界の機材に支えられた定期的なアフターマーケット需要

航空潤滑油市場はアターマーケット需要によって強く支えられており、航空機は日常的な使用、定期点検、部品固有の整備イベントを通じて承認済み流体を消費し続けています。国際航空運送協会(IATA)は、エンジン整備がMRO総支出に占める割合が2019年の41%から2024年には50%に上昇したと報告しており、整備経済が潤滑油の品質と可用性が最も重要なエンジン集約型作業へとシフトしていることを確認しています[2]国際航空運送協会、「エンジンMROのボトルネック緩和に向けた緊急対応が必要」、IATA、iata.org。IATAはまた2026年6月に、年間のLeading Edge Aviation Propulsion(LEAP)エンジンの整備入庫件数が2025年の600件から2040年までに5,000件以上に増加すると予想されると述べており、長期的に整備負荷が大幅に増大することを示しています。納入遅延により老朽化した航空機とエンジンが長期間運用され続けており、成熟した機材は通常より頻繁な点検、補充、承認済み製品の継続性を必要とするため、航空潤滑油市場に恩恵をもたらしています。2025年のアフターマーケットシェア72.7%は、航空潤滑油市場が一回限りの納入よりも運用中の整備によって牽引されていることを示してます。この構造は既存ブランドも強化しており、パワー・バイ・アワー契約や長期MRO契約は、潤滑油の仕様を頻繁な再入札に開放するのではなく、整備フレームワークに組み込む傾向があります。

エンジン性能要件に牽引された合成潤滑油へのシフト

航空潤滑油市場は合成化学へと決定的にシフトしており、合成潤滑油が2025年の数量の63.3%を占めています。これは現代のタービンエンジンの運転要件を反映しており、より高い熱的・機械的ストレス下で機能するため、旧来の流体システムよりも強力な酸化制御、より高いフィルム安定性、より高いデポジット耐性を必要とします。これらの技術的要件は、幅広い承認をすでに持つ製品の実用的価値を強化しており、運航者とMROプロバイダーは低コストの代替品よりも検証済みの性能を好みます。同じダイナミクスが鉱物系製品をより狭い旧来のニッチ、特に航空潤滑油市場の主流成長経路を代表しない旧型ピストンエンジン用途に限定しています。製品認定要件も合成潤滑油の地位を強化しており、新規参入者は流体性能だけでなく、再現性、トレーサビリティ、プラットフォーム固有のサービス期待との適合性も実証しなければなりません。航空潤滑油市場における合成品へのシフトは、エンジンの進化と航空宇宙製品の長い承認サイクルへの構造的な対応を反映しています。

SAF対応潤滑油配合が再配合の機会を開く

航空潤滑油市場は、持続可能な航空燃料(SAF)の採用が試験的プログラムから主要地域での規制された燃料供給へと移行するにつれて、再配合フェーズに入りつつあります。米国エネルギー省(DOE)と国立再生可能エネルギー研究所(NREL)は、合成パラフィン系ケロシンなどのSAFパスウェイは従来のジェット燃料よりも芳香族含有量が低く、材料の相互作用を変化させ、燃料隣接システムの適合性に懸念を生じさせる可能性があると指摘しています。2025年1月から、EU空港はReFuelEU Aviationの下で最低2%のSAFシェアを含む航空燃料を供給することが義務付けられており、この要件は時間とともに厳格化されます。この政策転換は、航空会社、整備・修理・オーバーホール(MRO)プロバイダー、配合業者が、より広いサステナビリティおよ適合性の文脈の中で潤滑油システムがどのように機能するかを評価しているため、航空潤滑油市場に関連しています。2026年2月にRSC Sustainabilityに掲載された研究では、商業規模のバイオベースポリオールエステル基油がライフサイクルカーボン強度を低減しながら、化石由来の同等品のトライボロジー性能に匹敵できることが示されました。これは航空潤滑油市場における即時の大規模転換を示すものではありませんが、製品開発と認定支出は将来対応型流体オプションのより広い範囲へと向かっています。

制約要因の影響分析*

| 制約要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料および仕様の変動性 | -0.5% | 世界全体、欧州およびアジア太平洋で最も深刻 | 中期(2〜4年) |

| プレミアム航空潤滑油の高コスト | -0.3% | 新興市場および世界の中小規模航空会社 | 中期(2〜4年) |

| OEM(相手先ブランド製造業者)および耐空性承認プロセスの長期化 | -0.4% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料の変動性と仕様上の圧力がマージンを圧迫

航空潤滑油市場は原材料価格の変動にさらされ続けており、高度な配合物は投入コストが変化した際に容易に代替できない特殊な合成原料に依存しています。航空顧客は長いサービス間隔と安全上重要なシステムにわたって一貫性、文書化、中断のない製品性能を必要とするため、このエクスポージャーは重大です。航空潤滑油市場における仕様要件は異常に厳格であり、承認された配合物は業界および軍事規格、ならびにエンジンまたはプラットフォーム固有の承認リストに準拠しなければなりません。その結果、配合業者は従来の産業用潤滑油ほど柔軟にコスト圧力に対応できず、わずかな配合変更でも追加の審査と検証が必要になる場合があります。したがって、プレミアム航空潤滑油は、購買力が限られているか現地供給の深度が弱い中小規模の航空会社や新興オペレーターにとって持続的なコスト負担をもたらします。その結果、航空潤滑油市場は着実に成長しながらも、マージン圧力、再配合決定の遅れ、オペレーターグループ間での不均一な購入可能性に直面し続ける可能性があります。

OEMおよび耐空性承認の長期化が製品参入を制約

航空潤滑油市場への参入は困難であり、製品の商業化は規制遵守、OEM(相手先ブランド製造業者)試験、およびプラットフォーム固有の整備文書内での正式な承認に依存しています。ExxonMobil Aviationは、新しいオイル技術は技術基準を満たし、OEMの地上および機上試験に合格し、その後サービスブレティン承認を経る必要があり、このプロセスは対象エンジンファミリー全体で通常10〜15年かかると述べています。したがって、航空潤滑油市場は、承認済み製品をすでに保有し、深い技術サポートを持ち、長期にわたる複数エンジンの認定プログラムを管理できるサプライヤーに明確な優位性を与えます。中国民用航空局(CAAC)はこの障壁を実際の観点から示しており、航空油圧油の最初の中国技術標準は2020年12月に発行され、航空油圧油の最初の国内耐空性証明書は2025年7月にようやく付与されました。この単一のマイルストーンは、一つの管轄区域における一つの流体ファミリーに5年を要したことを示しており、航空潤滑油市場における拡大が迅速な製品投入よりも認定の深さによって牽引される理由を示しています。これらのタイムラインはまた、バイオベース、低毒性、またはSAF対応の代替品が有望な化学から拡大された商業採用へと移行するペースを遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エンジンオイルと特殊添加剤が市場の両極を定義

エンジンオイルは2025年の航空潤滑油市場シェアの42.2%を占め、最大数量セグメントがタービンの信頼性と航空機の定時運航継続性に結びついていることを確認しています。エンジンオイルの需要は、潤滑油の消費が一回限りの設置ではなく実際の運航、定期補充、整備点検に関連しているため、持続的です。製品性能の逸脱が整備計画と承認された運用限界に影響を与えるため、オペレーターがエンジンオイルを単純な消耗品として扱うことはほとんどなく、これにより交換行動は保守的に保たれ、承認済み整備システムにすでに組み込まれた確立されたブランドを支えます。油圧流体とグリースはより小さなセグメントを代表しますが、それぞれが厳格な適合性要件を持つ安全上重要な機械機能を支えるため、航空潤滑油市場において依然として重要です。

タイプミックスはまた、航空潤滑油市場の成長が最大数量カテゴリーのみからもたらされるわけではないことを示しており、機器の複雑性の増大とともに高仕様のサブセグメントが重要性を増しています。特殊潤滑油・添加剤は2031年にかけてCAGR 6.13%で最も成長の速いタイプセグメントであり、標準タービンオイル単独ではデポジット、シール、または熱管理ニーズに対応できない分野での標的配合物への需要増加を反映しています。このセグメントは、清浄度、材料相互作用、およびより過酷な運転サイクルにわたる性能安定性のより厳密な制御を必要とするエンジンプログラムから恩恵を受けています。また、高性能と低い取り扱いリスクおよび整備環境全体での強力なコンプライアンスサポートを組み合わせた製品を好む顧客の嗜好からも恩恵を受けています。長期的に、航空潤滑油市場は高数量の標準カテゴリーと、より大きな技術的差別化を持つより小さく成長の速いプレミアム配合物との間でより広い格差が見られる可能性があります。

注記: 全セグメントセグメントシェアはレポート購入時に入手可能

技術別:合成品のリーダーシップは確固たるもの、バイオベースが新興勢力

合成潤滑油は2025年の技術別航空潤滑油数量の63.25%を占め、タービンエンジン要件とポリオールエステルベースの性能特性との整合性を反映しています。航空潤滑油市場において、合成製品は現代の機材がより高い温度暴露とより厳しい性能許容差に対応できる流体に依存しているため、運用慣行に組み込まれています。これにより市場は、支配的な化学が工学的要件と承認履歴の両方によって支えられる技術構造を持ちます。鉱物系製品は旧型ピストンエンジンおよびレガシー用途においてニッチを維持していますが、その設置ベースはもはや航空潤滑油市場の中心的な方向性を定義していません。材活動が現代のタービンプラットフォームにますます集中するにつれて、合成潤滑油はその支配的な地位を維持します。

バイオベース潤滑油は2031年にかけてCAGR 7.05%で最も成長の速い技術セグメントですが、航空潤滑油市場内ではより小さなベースから成長が始まります。主要なドライバーはサステナビリティ政策と、バイオ由来基油が商業条件下で必要な性能を満たせるという証拠です。2026年2月のRSC Sustainabilityの研究では、バイオベースポリオールエステル基油がライフサイクルカーボン強度を低減しながら、トライボロジー性能において化石由来の同等品に匹敵できることが報告されました。同時に、Journal of Aerospace Sciences and Technologiesの2025年のレビューでは、低温熱酸化安定性が航空機用バイオ潤滑油の中心的な認定障壁として残っていることが指摘されました。主流への浸透は、認定パスウェイと承認された適用範囲が2031年までに意味のある形で拡大するかどうかにかかっています。

プラットフォーム別:民間ベースが依然として支配的、軍用需要が加速

民間航空は2025年のプラットフォーム別航空潤滑油市場数量の55.07%を占め、航空会社の機材が生み出すフライトサイクルの数量、路線利用パターン、整備イベントによって牽引されています。航空潤滑油市場は、航空機の展開拡大がすべてラインメンテナンス、定期点検、長期オーバーホール計画にわたるフォローオン需要を生み出すため、民間オペレーターから安定した数量を引き出します。大型航空会社の受注もまた、その後アフターマーケットサービスを経ることになる設置ベースを拡大することで将来の潤滑油需要を強化します。エアアジアの150機A220受注と中国東方航空の101機A320neo契約は、アジアにおけるその中期的な設置ベース効果を支えます。ビジネス・一般航空は数量では小さいままですが、オペレーターがプレミアム仕様製品を使用し、低稼働率・高価値機器全体でより厳格なサービス規律を維持することが多いため、航空潤滑油市場において依然として重要です。

軍用航空は2031年にかけてCAGR 5.90%で最も成長の速いプラットフォームセグメントであり、民間ベースが依然として大きい中でも航空潤滑油市場内でその役を拡大しています。防衛調達がこのシフトを支えており、新型戦闘機、輸送機、回転翼機プログラムは軍事規格とプラットフォーム固有の整備文書に結びついた承認済み潤滑油を必要とします。軍用需要は旅客交通量の変動にもさらされにくく、民間航空の混乱時に航空潤滑油市場のこの部分をより安定させます。このセグメントはまた、長いサービス寿命と構造化された維持プログラムから恩恵を受けており、承認済み潤滑油は運用年数と支援契約全体にわたって組み込まれたままでいられます。調達の継続性、認定規律、ミッションクリティカルな性能要件のこの組み合わせは、軍用航空に現在のシェアだけが示唆するよりも強い成長プロファイルを与えます。

用途別:エンジンシステムが支配、油圧システムが地位を確立

エンジンシステムは2025年の用途別航空潤滑油市場の48.12%を占め、このアプリケーションを需要計画、製品認定、アフターマーケットブランド維持の中心に置き続けています。このシェアは、エンジン整備がMRO総支出に占める割合が2019年の41%から2024年には50%に上昇したことを示した国際航空運送協会(IATA)の2024年度整備データと一致しています。エンジン関連流体は、使用中に継続的に消費され、承認された整備間隔内での厳密な監視を必要とするため、航空潤滑油市場において特に重要です。このアプリケーションはまた高い文書感度を持ち、製品がエンジン固有の運用環境内で検証されると、サプライヤーの維持を強化します。降着装置、機体、その他のアプリケーションは、特に腐食制御、耐荷重性能、環境耐久性が必要な場合に、航空潤滑油市場に二次的な需要を加えます。

油圧システムは2031年にかけてCAGR 5.84%で最も成長の速い用途であり、航空潤滑油市場における技術的複雑性と規制上の勢いの両方を反映しています。油圧回路は大型民間および軍用プラットフォーム全体の飛行制御とアクチュエーションの中心であり続けるため、より広い航空機アーキテクチャが進化しても流体の信頼性は重要なままです。中国民用航空局(CAAC)が2025年7月に中国の現地フレームワークの下で航空油圧油の最初の国内耐空性証明書を付与したマルストーンは、この製品カテゴリーへの制度的な注目を示しました。油圧流体は、航空機設計要件と現地認定・供給能力を構築するための国家的取り組みの両方から、航空潤滑油市場において戦略的な重みを増しています。持続可能な航空燃料(SAF)の採用が広がるにつれて、油圧配合物を含むシステムレベルの適合性レビューが、シーリング、材料、整備性能への関連性を考慮してさらなる注目を受ける可能性があります。

エンドユーザー別:アフターマーケットが構造的支配を維持、OEMが納入とともに成長

アフターマーケットは2025年のエンドユーザー別数量シェアの72.65%を占め、航空潤滑油市場の主要な構造的支柱となっています。この支配は、潤滑油需要が個々の納入イベントよりも航空機の使用と整備により密接に結びついているために存在します。オペレーターはオイル交換や承認済み流体交換を整備閾値を超えて延期できないため、機材拡大が鈍化しても定期的なサービス需要は強いままです。長期MRO契約とパワー・バイ・ジ・アワー構造は潤滑油の決定をさらに集中化し、ブランド選を個々の航空会社の購買チームではなく専門の整備プロバイダーの手に委ねることが多いです。このフレームワークは航空潤滑油市場を設置済み機材とそれを支える整備エコシステムに密接に結びつけています。

OEM(相手先ブランド製造業者)セグメントは最も成長の速いエンドユーザーカテゴリーであり、2031年にかけてCAGR 5.71%で、延期された航空機納入の解放と各新型プラットフォームへの完全な初期流体充填要件によって牽引されています。航空潤滑油市場はすべての納入から数量を得ており、エンジン、油圧システム、降着装置、機体関連のサービスポイントはすべて航空機が就航する前に承認済み製品を必要とします。2026年に発表された大型民間航空機の受注は、生産が正常化し納入スケジュールが改善するにつれて、この初期充填チャネルが活発なままであることを示唆しています。それでも、航空潤滑油市場は引き続きアフターマーケットの回転率により大きく依存し続けるでしょう。初期充填は最初の数量イベントを代表し、整備が定期的な消費のより長いテールを牽引するためです。予保全ツールはドレイン間隔管理を限界的に改善する可能性がありますが、使用パターンを調整する可能性が高く、航空潤滑油市場の基本的なエンドユーザー構造を変えることはないでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の航空潤滑油市場において38.02%の最大地域シェアを維持しており、地域の密なMRO(整備・修理・オーバーホール)インフラ、大規模な設置済み機材、ワイドボディおよび民間オペレーターの高い集中度を反映しています。北米の航空潤滑油市場はまた、地域の広範な承認履歴、幅広い技術サービスの存在、民間および防衛要件の両方を支える確立されたサプライヤーから恩恵を受けています。成熟した機材条件が潤滑油交換需要を持続させており、新型航空機が徐々に導入される中でも整備強度は高いままです。カナダとメキシコは拡大する航空会社活動と機材サポート要件を通じてこの地域ベースに貢献していますが、米国が航空潤滑油市場の主要な数量ドライバーであり続けています。

アジア太平洋は2031年にかけてCAGR 6.08%で最も成長の速い地域であり、航空潤滑油市場における主要な地域成長エンジンとなっています。大型航空機の受注が中心的な要因であり、エアアジアが2026年5月にA220-300型機150機を発注し、中国東方航空が2026年3月にA320neo型機101機の契約を締結しました。これらのプログラムは将来の設置済み機材を拡大し、航空潤滑油市場全体でOEM充填とアフターマーケット需要の両方を支えます。地域はまた、潤滑油消費が航空機数だけでなく現地サービス能力と在庫管理とともに拡大するため、より大きな整備深度を発展させています。航空油圧油における中国の国内認定の進展は、アジア太平洋が時間をかけて航空潤滑油市場における現地供給能力を発展させていることを示しています。

欧州は航空潤滑油市場において重要な地位を占めていますが、その成長プロファイルはアジア太平洋よりも緩やかであり、地域は強いMRO需要と厳格な認定要件およびサステナビリティ主導の製品精査を組み合わせています。ReFuelEU AviationおよびEASA(欧州航空安全機関)のガイダンスは、評価プロセスにおいてSAF適合性と関連するシステム性能により大きな重点を置くことで、欧州の調達議論を形成しています。ドイツ、英国、フランスは主要な民間機材、技術サービス能力、大型整備組織を支える重要な需要センターとして残っています。南米、中東、アフリカは合わせて航空潤滑油市場のより小さなシェアを占めていますが、それぞれハブ拡大、機材稼働率の回復、または老朽化した航空機の整備需要が持続する標的機会を提供しています。これらの地域は現時点では世界的なランキングを変えませんが、ニッチ承認、地域流通、または防衛・特殊流体ポジションを通じて競争するサプライヤーにとって引き続き関連性があります。

競合環境

航空潤滑油市場は中程度に分散しており、ExxonMobil、Shell、TotalEnergies、BP(Castrolを通じて)、Chevronがコア航空製品カテゴリーで強固な地位を占めています。OEM(相手先ブランド製造業者)のサービスブレティンに組み込まれた承認は長続きする優位性を生み出しており、オペレーターは頻繁なサプライヤー変更よりも継続性、文書化、承認済みの現場性能を好みます。ExxonMobil Aviationは、新しいオイル技術の商業化は対象エンジンファミリー全体で10〜15年かかる可能性があると述べており、これは既存サプライヤーが一度承認されると耐久的な地位を維持する理由を説明するのに役立ちます。その結果、航空潤滑油市場における競争は価格だけでなく、承認の幅広さ、技術サービスサポート、長い航空機ライフサイクルにわたって供給の一貫性を維持する能力にも依存します。この市場では、迅速な製品回転よりも規模と認定履歴の方が重要です。

特殊サプライヤーは航空潤滑油市場において競争する余地を維持しており、特に軍用、特殊グリース、高性能添加剤のニッチにおいて、用途固有の能力が標準的なポートフォリオの幅よりも決定的です。NYCO、Klüber Lubrication、Anderol、Nye Lubricantsはこのより狭い分野で活動しており、カスタマイズされた配合、標的承認、および大手サプライヤーが同じ焦点で対応しない可能性のある要求の厳しい用途へのサポートを通じて競争しています。市場はまた、認定が限られており顧客の関心が高まっている低毒性配合物と将来のSAF適合性を中心とした差別化された製品ポジショニングのための空間を生み出しています。2026年5月、LANXESS AGとHindustan Petroleum Corporation Ltdは、インドおよびSAARC(南アジア地域協力連合)諸国全体で航空・産業用潤滑油を共同開発・販売するMOUに署名し、地域的なリーチを強化するためにパートナーシップモデルがどのように活用されているかを示しました。2026年3月、Chevron Lummus Globalはフィッシャートロプシュ液体アップグレードソリューションをそのライセンスポートフォリオに追加し、バイオ適合性基油を追求する潤滑油配合業者が利用できる原材料パスウェイを拡大しました。

サプライチェーンの強靭性は航空潤滑油市場における別の競争要因であり、承認済み製品は一度活発な機材と長期整備プログラムに結びつくと中断の余地がほとんどありません。したがって、サプライヤーの近接性、技術的なトラブルシューティング、アフターセールスの文書化は配合品質と並んで重要です。市場はまたデジタル整備慣行と整合しており、リアルタイムのオイル分析と予知保全ツールがオペレーターのドレイン間隔と流体状態の監視方法に影響を与えています。これらの変化にもかかわらず、航空潤滑油市場は引き続き、承認済み配合物、原材料への安定したアクセス、民間および防衛オペレーター全体にわたる強力なサポートネットワークを組み合わせることができるサプライヤーを優遇します。

航空潤滑油産業のリーダー企業

Exxon Mobil Corporation

Shell plc

Eastman Chemical Company

BP p.l.c. (Castrol)

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:LANXESS AGとHindustan Petroleum Corporation Ltd(HPCL)は、インドおよびSAARC諸国全体で航空・産業用潤滑油を共同開発・販売するMOUに署名しました。このパートナーシップにより、LANXESSはHPCLの確立された下流ネットワークを通じて航空潤滑油市場への直接アクセスを得ます。

- 2026年3月:Chevron Lummus Globalは、再生可能原料からグループIIIおよびグループIII+基油と持続可能な航空燃料(SAF)を製造できるフィッシャー・トロプシュ液体アップグレードソリューションをその技術ライセンスポートフォリオに追加しました。これにより、バイオ適合性基油を求める航空潤滑油配合業者が利用できる原材料オプションが直接拡大されます。

世界の空潤滑油市場レポートの調査範囲

航空潤滑油は、重要な航空機システムにおける摩擦、摩耗、腐食を最小化するために使用される特殊流体、オイル、グリースです。極端な温度変動、高高度、重荷重下での性能を発揮するよう配合されています。

航空潤滑油市場は、タイプ、技術、プラットフォーム、用途、エンドユーザー、地域別にセグメント化されています。タイプ別では、市場は作動油、エンジンオイル、グリース、特殊潤滑油・添加剤にセグメント化されています。技術別では、市場は鉱物系、合成系、バイオベースにセグメント化されています。プラットフォーム別では、市場は民間航空、軍用航空、ビジネス・一般航空にセグメント化されています。用途別では、市場はエンジンシステム、油圧システム、降着装置、機体、その他の用途(補助システムおよびその他のシステム)にセグメント化されています。エンドユーザー別では、市場はOEMとアフターマーケットにセグメント化されています。レポートはまた、主要地域の18カ国における航空潤滑油の市場規模と予測もカバーしています。市場規模と予測は数量(リットル)で提供されます。

| 作動油 |

| エンジンオイル |

| グリース |

| 特殊潤滑油・添加剤 |

| 鉱物系 |

| 合成系 |

| バイオベース |

| 民間航空 |

| 軍用航空 |

| ビジネス・一般航空 |

| エンジンシステム |

| 油圧システム |

| 降着装置 |

| 機体 |

| その他の用途(補助システムおよびその他のシステム) |

| OEM |

| アフターマーケット |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋そ他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| タイプ別 | 作動油 | |

| エンジンオイル | ||

| グリース | ||

| 特殊潤滑油・添加剤 | ||

| 技術別 | 鉱物系 | |

| 合成系 | ||

| バイオベース | ||

| プラットフォーム別 | 民間航空 | |

| 軍用航空 | ||

| ビジネス・一般航空 | ||

| 用途別 | エンジンシステム | |

| 油圧システム | ||

| 降着装置 | ||

| 機体 | ||

| その他の用途(補助システムおよびその他のシステム) | ||

| エンドユーザー別 | OEM | |

| アフターマーケット | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋そ他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

航空潤滑油市場の現在の市場規模は?

航空潤滑油市場規模は、2025年の2,180万リットルから2026年には2,300万リットルへと成長し、2026年から2031年にかけてCAGR 5.60%で推移し、2031年までに3,020万リットルに達すると予測されています。

航空潤滑油消費をリードする製品カテゴリーは何ですか?

エンジンオイルは2025年に42.18%のシェアで航空潤滑油市場をリードしており、タービン潤滑が安全な航空機運航と定期整備の中心であり続けているためです。

なぜアフターマーケットが航空潤滑油の購入を支配しているのですか?

アフターマーケットは2025年に72.65%のシェアを占めており、航空機は納入時だけでなく、そのサービスライフ全体を通じて定期的な補充と承認済み流体交換を必要とするためです。

2031年にかけて最も成長の速い地域はどこですか?

アジア太平洋はCAGR 6.08%で最も成長の速い地域セグメントであり、大型航空機の受注、拡大する機材、成長する現地整備能力によって支えられています。

最終更新日: