低摩擦コーティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.57 十億米ドル |

| 市場規模 (2031) | 4.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低摩擦コーティング市場分析

低摩擦コーティング市場規模は2026年に37億5,700万USDと推定され、2025年の33億6,000万USDから成長し、2031年には48億3,000万USDに達する見込みで、2026年~2031年の間に年平均成長率(CAGR)6.22%で成長します。自動車燃費規制の強化、急速な電動化、航空宇宙複合材の採用拡大、および衛星打ち上げ頻度の増加が近中期の需要を支えています。また、医療機器の小型化トレンドの継続と、真空および極端温度条件下で機能する宇宙適格トライボロジーソリューションへのニーズが製造業者に恩恵をもたらしています。先発企業がエネルギー効率の高いPVD(物理蒸着)およびCVD(化学蒸着)プロセスを改良する一方、新規参入企業はPFAS規制強化への先手として、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)フリーの化学組成に注力しており、競争強度は中程度にとどまっています。こうした状況の中、低摩擦コーティング市場は2025年に向けて、複数の産業バリューチェーンにわたる規制に連動した安定した拡大基調に入っています。

主要レポートの要点

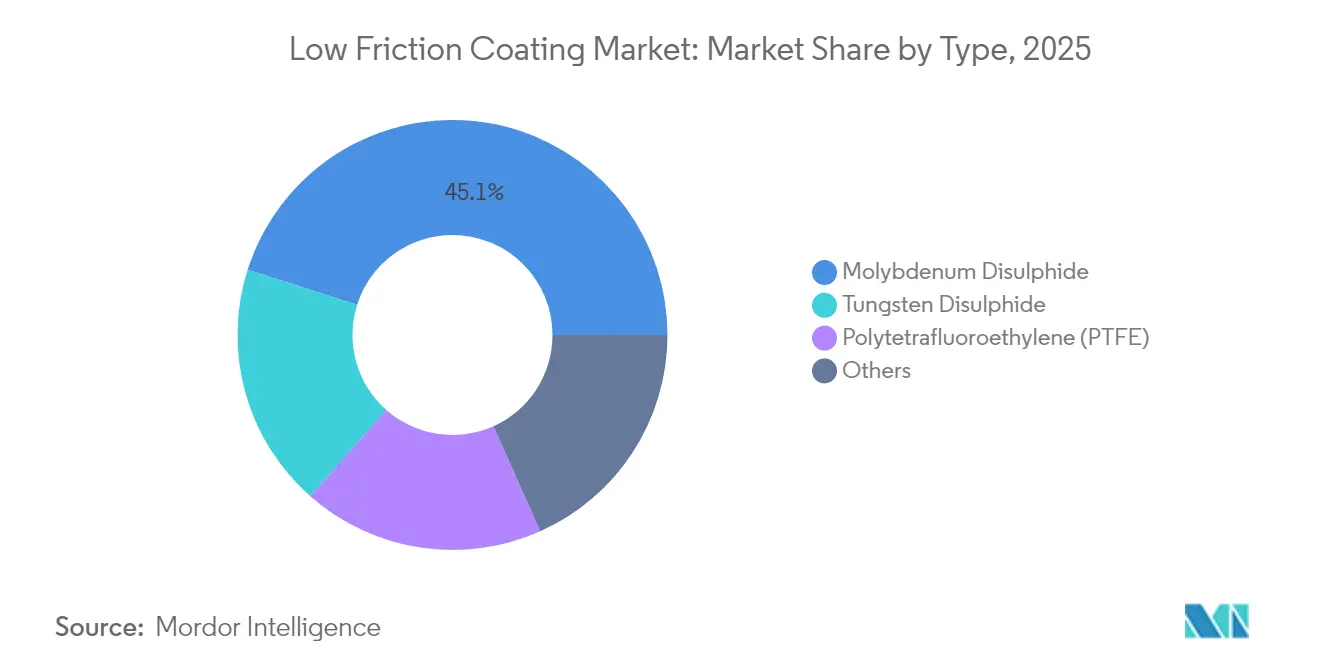

- タイプ別では、二硫化モリブデンが2025年における低摩擦コーティング市場シェアの45.10%を占め、二硫化タングステンが2031年にかけて年平均成長率(CAGR)6.78%でカテゴリーをリードする見込みです。

- 用途別では、自動車部品が2025年における低摩擦コーティング市場規模の35.20%のシェアを獲得し、2031年にかけて年平均成長率(CAGR)7.05%で成長する軌道にあります。

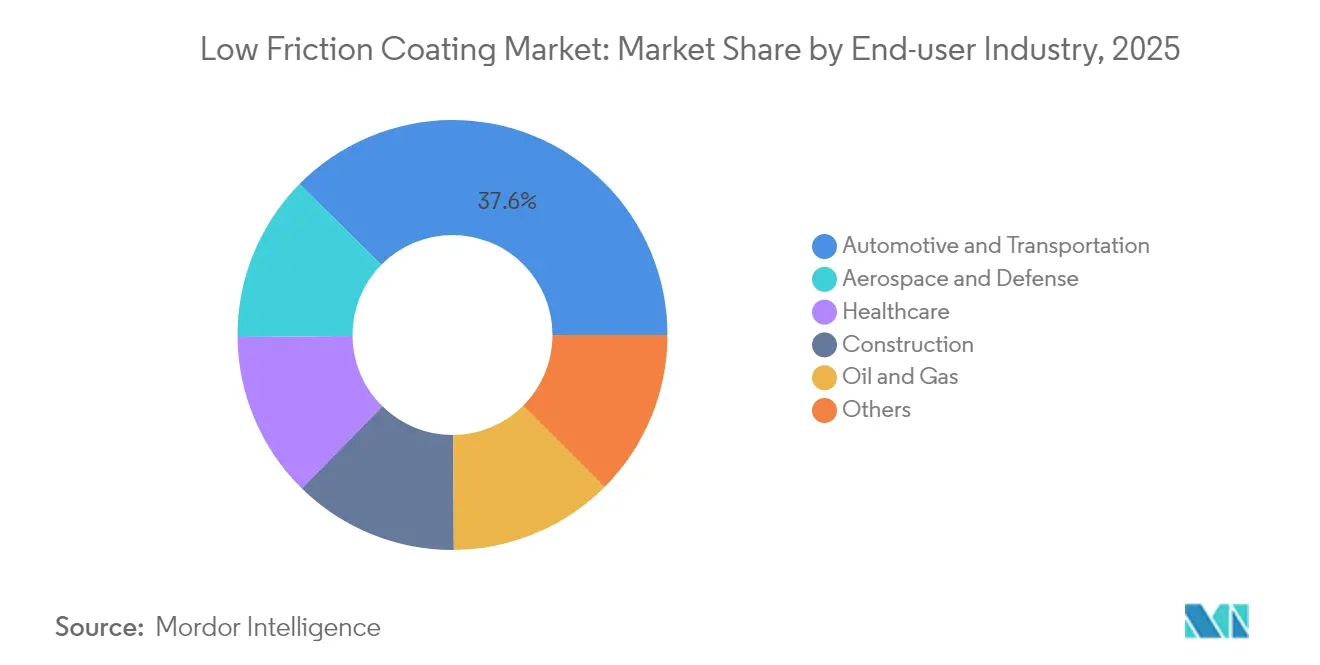

- 最終用途産業別では、自動車・輸送が2025年に37.60%の売上シェアを占め、2031年にかけて年平均成長率(CAGR)7.12%で成長すると予想されています。

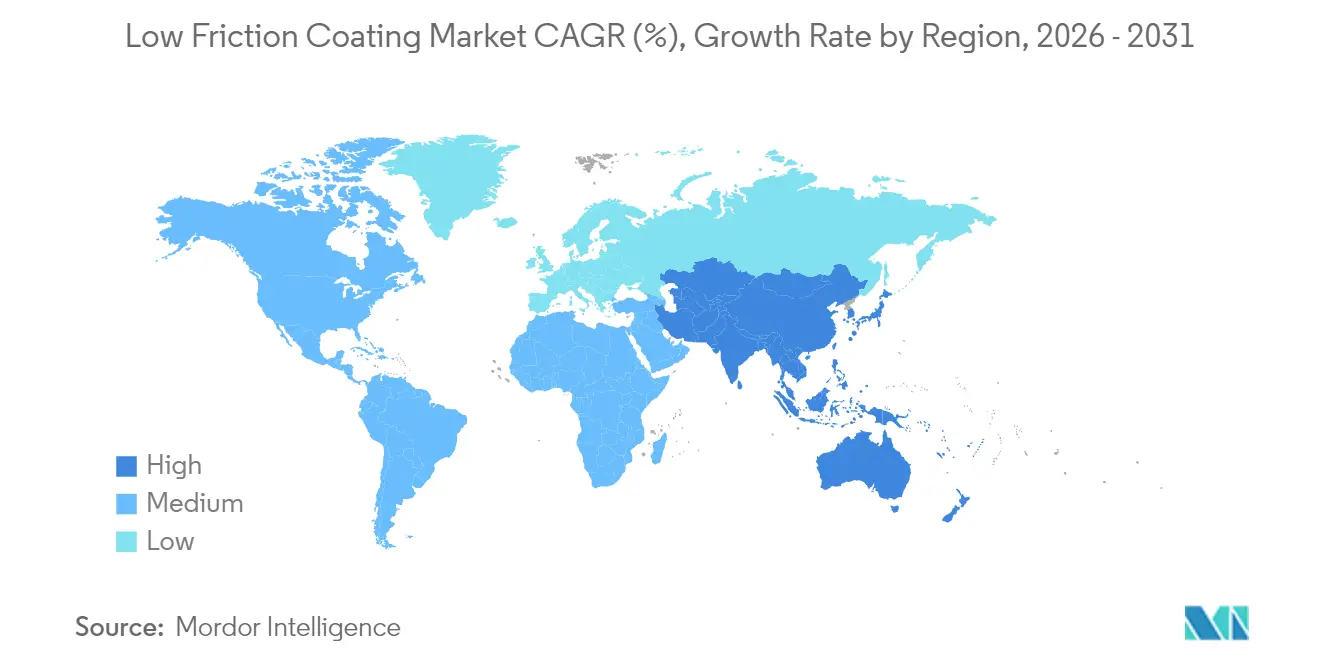

- 地域別では、アジア太平洋が2025年に36.40%のシェアでトップとなり、2031年にかけて年平均成長率(CAGR)6.98%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の低摩擦コーティング市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 自動車燃費・EV航続距離目標の厳格化 | +1.8% | 世界全体、特に北米およびEUへの影響が強い | 中期(2〜4年) |

| 航空宇宙複合構造の急成長 | +1.2% | 北米、欧州、アジア太平洋中核地域 | 長期(4年以上) |

| 医療機器の小型化推進 | +0.9% | 世界全体、北米および欧州での早期利益 | 中期(2〜4年) |

| EVにおける高速eアクスル軸受の普及拡大 | +1.1% | アジア太平洋中核地域、北米・EUへの波及 | 短期(2年以内) |

| 宇宙適格コーティング向け衛星コンステレーションの拡大 | +0.7% | 北米、欧州、アジア太平洋で台頭中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車燃費・EV航続距離目標の厳格化

世界各国の規制当局は、米国40 CFR 1037.560に基づくアクスル効率試験を実施しており、超低摩擦表面に対して明示的な性能基準を設けています[1]米国環境保護庁、「40 CFR 1037.560 — アクスル効率試験」、ecfr.gov。このため、自動車メーカーは摩擦係数0.01未満を達成できるコーティングを指定していますが、この数値はかつて実験室環境でのみ実現可能なものでした。低粘度オイルへの移行は、従来の潤滑剤が油膜厚さの低下時に境界保護を保証できなくなるため、表面工学的ニーズをさらに高めます。EVドライブトレイン設計者は、特に高速eアクスルにおける寄生損失の低減と電池航続距離の延伸を目的に、同様のコーティングを採用しています。内燃機関および電動アーキテクチャの両方で成果を検証できるサプライヤーは、主要市場でフリート平均CO₂規制が段階的に強化される中、マルチプラットフォームの調達契約を確保できます。

航空宇宙複合構造の急成長

複合材エアフレームは軽量化を実現しますが、軸受界面に過酷な荷重集中をもたらし、薄い大気圧環境でも機能する固体膜潤滑剤の価値を高めます。二硫化モリブデンおよび二硫化タングステンは真空中での超潤滑性を発揮し、摩擦係数は0.003近くに達することで、太陽電池パドル駆動装置などの機構が整備なしで長期ミッションを生き延びることを可能にします[2]NASA、「金コーティングはオスカー像を輝かせ続ける」、nasa.gov。メガコンステレーションが増加するにつれ、各衛星は数十点のコーティング済み部品を必要とする場合があり、需要総量が増大します。宇宙機器は原子状酸素および高エネルギー放射線への耐性も必要とし、遷移金属ダイカルコゲナイドコーティングは質量ペナルティを最小限に抑えてこれらの特性を提供します。航空機メーカーはこれらのコーティングを非与圧胴体区画にも転用し、地上用途での採用をさらに拡大しています。

医療機器の小型化推進

低侵襲手術はコンポーネント径を縮小させ、表面接触応力と摩擦熱を増大させます。ダイヤモンドライクカーボンおよび窒化チタン膜は、生体内での金属イオン溶出を抑えながら摩耗を低減するため、整形外科用関節置換において現在主流となっています。原子層制御PVDにより、エンジニアはマイクロギアやバルブがカテーテル内でスムーズに動作するよう、サブミクロンスケールで硬度、弾性、および表面エネルギーを調整できます。また、機器メーカーは固体膜が消毒薬化学物質に対して提供する高い耐食性も評価しています。外来手術ソリューションへの需要増大は、心臓血管、神経、および歯科用器具セット全体にわたるバイオコンパチブルな低摩擦表面に対して持続的なパイプラインを確保します。

EVにおける高速eアクスル軸受の普及拡大

eアクスル軸受は従来のホイールハブよりも高速回転し、より大きな電気ポテンシャルを帯びるため、表面に絶縁性がなければ鋼製レースが電食にさらされます。遷移金属ダイカルコゲナイドと誘電体トップコートを組み合わせたコーティングは、低摩擦を保ちながら漏れ電流を遮断します。2030年までに全電動化ポートフォリオを打ち出している自動車メーカーは、30万kmの耐用年数にわたるドライブトレインの信頼性確保を目的に、既にこのような膜の複数年契約を締結しています。化学サプライヤーは、起動トルクを低減し温度範囲を拡大するマイクロコーティング粒子を分散させたグリースパッケージを開発しています。アジア太平洋地域における政策主導のEV普及が早期の量産規模拡大を加速し、これによりグローバル展開のコスト低減が図られます。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| PTFEフォーミュレーションを制約するPFAS規制廃止 | -1.4% | 世界全体、特に北米およびEUへの影響が強い | 短期(2年以内) |

| モリブデンおよびタングステンのサプライチェーンコストの変動 | -0.8% | 世界全体、アジア太平洋製造拠点への影響が深刻 | 中期(2〜4年) |

| PVD/CVD蒸着の高エネルギー消費 | -0.6% | 世界全体、特に大量生産用途への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PTFEフォーミュレーションを制約するPFAS規制廃止

米国の複数州が2025年から消費財へのPFAS意図的添加を禁止しており、カナダも広範な規制を予見する段階的禁止を開始しています。このため、従来のPTFEベースの低摩擦コーティングは、調理器具、自動車、および電子機器分野において近い将来の使用不適格に直面します。サプライヤーはフッ素フリー化学組成への再配合を進めていますが、代替品は化学的不活性および温度安定性の面でPTFEと同等の性能を発揮しなければなりません。移行コストには、資産の再検証、ライン洗浄、および顧客の再認定サイクルが含まれます。並行して、欧州の規制当局がPFASの使用をさらに制限する可能性のある厳格な登録規則を準備しており、輸出業者のコンプライアンス負担が増大しています。

PVD/CVD蒸着の高エネルギー消費

PVDまたはCVDにより緻密で欠陥のないコーティングを製造するには、大量の電力を消費する真空システムが必要です。電力料金の上昇は、自動車用ファスナーなどの大量生産用途における収益性を圧迫します。工場管理者はマグネトロンスパッタリングの改良や、ポンプダウン時間を短縮するバッチハイブリッドサイクルを検討しています。再生可能エネルギーの調達は排出プロファイルを改善しますが、絶対コストを低減させることはほとんどありません。したがって、プロセス最適化および設備アップグレードは、利益率を犠牲にせずに生産能力を拡大するための重要な要因となります。キロワットあたりのスループットが高いソリューションを提供するベンダーは、新規ライン入札において優位に立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:二硫化モリブデンの優位性がイノベーションを推進

二硫化モリブデンは2025年における低摩擦コーティング市場の45.10%を占め、航空宇宙、自動車、および産業機械における確固たる地位を示しています。セグメント成長は、オイル不足に対抗できる真空および境界潤滑体制における実証済みの性能に依然として結びついています。ハイブリッドスプレーおよびスパッタリングシステムは、サブミクロンの粗さを持つ結晶質膜を蒸着し、炭素繊維複合材界面が繰り返し荷重に耐えられるようにします。また、二硫化タングステンは400℃以上での高温耐性を優先する設計者により、年平均成長率(CAGR)6.78%で進展しています。その層状構造は二硫化モリブデンが酸化し始める温度でも潤滑性を維持し、極超音速機軸受および高度なタービンアクチュエーターに不可欠なものとなっています。

研究チームは両方のダイカルコゲナイドをグラフェンプレートレットと混合し、極端な耐熱性と超低摩擦を兼ね備えた複合膜を作製しています。これらの多相構造は、金属基材とポリマーハウジングの間の差動熱膨張に対してより良好に対応します。PTFEバリアントはPFAS規制により市場シェアを失っていますが、消費財規制の適用外となる密閉システムでは依然として有効です。PFASフリーのフルオロポリマー類似体を量産化できるサプライヤーは、規制が拡大するにつれて代替ビジネスを獲得します。予測期間全体を通じて、材料代替ダイナミクスにより二硫化モリブデンのリードは縮小すると予想されますが、同セグメントは2031年においても40.20%超のシェアを維持する見込みです。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

用途別:自動車部品が市場の進化をリード

自動車部品は2025年の売上の35.20%を占め、電動化の急速な進展を反映して2031年にかけて年平均成長率(CAGR)7.05%で拡大します。ドライブライン設計者は、潤滑油粘度の低減および流体撹拌損失の削減を目的に、ギア、スプライン、およびeアクスルシャフトへの固体膜指定を増やしています。軸受は2番目に大きな用途クラスターを形成していますが、OEMが自動車カテゴリーに含まれる統合ドライブラインモジュールへ一部の需要をシフトさせるにつれ、成長は緩やかになっています。動力伝達部品は、コーティング表面が境界条件下でのマイクロ溶着を抑制することで、向上したトルク容量の恩恵を受けています。

バルブ部品は、気体媒体が従来のシールを侵食する水素燃料プラットフォームで重要性を増しています。一方、ロボティクスおよび半導体ツールのアクチュエーターは、パーティクル発生をISOクラス4クリーンルーム基準以下に抑える真空適合コーティングを採用しています。これらのトレンドをまとめると、用途における成功は蒸着パラメータを使用環境に合わせて調整する能力に依存しており、これは社内トライボロジー試験設備を持つコーティング専業メーカーを有利にする要因です。

最終用途産業別:自動車セクターが採用を加速

自動車・輸送は2025年の低摩擦コーティング市場の37.60%を占め、ピストン、燃料レール、eアクスル軸受、およびシャシーハードウェアにわたる幅広い用途を反映しています。バッテリー電気自動車への移行はコンポーネントの回転速度と熱勾配を高め、寄生抵抗を最小化する表面の重要性を高めています。コーティングは自動車メーカーがバッテリーパックを大型化せずにフリート平均CO₂目標を達成し、EV航続距離を延伸するのに役立ちます。航空宇宙・防衛は、宇宙機構および真空安定潤滑性を必要とするアクチュエーターシステムに軸足を置いた、より小さいが高付加価値のシェアを維持しています。

低侵襲デバイスの小型化が進むにつれ医療需要は急速に高まっており、摩擦低減によりより小型のモーターとギアトレインが内視鏡において精密な動きを実現できます。建設、石油、およびガスセグメントは、粉塵や腐食性環境でのアップタイム延長を目的に、油圧シールや掘削ツールに硬質膜を採用しています。コーティングサプライヤーが自動車の規模の経済を活用して航空宇宙および医療顧客向けの単位コストを引き下げるにつれ、業界横断的な技術移転が加速します。このような相互作用は、低摩擦コーティング市場が循環性を低減する多様な成長の柱を維持している理由を示しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年に36.40%のシェアでトップとなり、2031年にかけて年平均成長率(CAGR)6.98%で成長すると予測されています。中国の大規模BPA(ビスフェノールA)拡張は、地域フォーミュレーターに樹脂原料のコスト優位性を提供します。同地域は次世代eアクスルコーティングを迅速に採用する統合自動車サプライチェーンを擁し、政府のEV販売奨励策がこれを後押しします。日本は精密加工技術を活用してハイブリッドパワーエレクトロニクスへの膜蒸着を展開し、韓国は国内のタングステン採掘を活かして高温フォーミュレーションの地産地消化を進めています。学術コンソーシアム間の地域連携がパイロットライン検証を加速し、新規化学組成の市場投入までの時間を短縮しています。

北米は航空宇宙および高度な自動車プログラムに支えられた堅調な需要を維持しています。米国の排出規制および米国国防総省の調達規則は、PFASと中国産タングステンに関する審査を強化しており、企業に冗長なサプライヤーネットワークの構築を促しています。宇宙打ち上げインフラへの投資は真空安定コーティングの需要を倍増させ、シリコンバレーの医療機器クラスターは小型トライボロジーソリューションのニッチな発注を生み出しています。カナダの段階的PFAS禁止は、フッ素フリーポリマー膜の早期採用を促し、今後のEU規制に先駆けて国内サプライヤーを有利な立場に置いています。

欧州は厳格なサステナビリティ規制と永続的な航空宇宙能力を組み合わせています。ドイツおよびフランスに本拠を置く自動車メーカーは、REACHおよびカーボンフットプリント要件を双方満たすPFASフリーeアクスル軸受コーティングのグローバル展開をリードしています。欧州宇宙機関(ESA)の月・火星探査ロードマップは、長寿命機構の需要を持続させています。地域のコーティングラインは再生可能エネルギーへの依存度を高めており、最終ユーザーから重視されるライフサイクルアセスメントを強化しています。

競合情勢

低摩擦コーティング市場は中程度の分散を示しています。主要プレーヤーは、独自のターゲット合金、高速スパッタリングカソード、および開発サイクルを短縮するインプロセスプラズマ診断によって差別化を図っています。設備ベンダーはサーキュラー製造に向けたイノベーションを推進しています。SKFは複数ライフサイクルを想定してエンジニアリングされたコーティングを強調し、サーキュラーパフォーマンス向けに設計された初の軸受をリリースしました。原材料の価格変動が垂直統合を促進しています。メーカーはモリブデンおよびタングステンのオフテイク協定を確保し、プラズマストリッピングプロセスを通じた使用済みコーティングのリサイクルにより金属を回収する取り組みを探求しています。エネルギー効率も並行した競争の場となっており、マグネトロンアーキテクチャはチャンバー当たりのパワー密度向上に向けて進化し、コーティング面積あたりのキロワット時を削減しています。

低摩擦コーティング産業のリーダー企業

The Chemours Company

DuPont

Klüber Lubrication

PPG Industries, Inc.

Daikin Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:DuPontは、耐摩耗性および代替燃料適合性に対応してエンジニアリングされた低摩擦コーティング「MOLYKOTE D-6804」および「MOLYKOTE D-6818」を発売しました。

- 2024年3月:PPGは、超低摩擦と低燃費を実現する銅フリー防汚コーティング「PPG NEXEON 810」を発表しました。

世界の低摩擦コーティング市場レポートの調査範囲

低摩擦コーティングは低い摩擦係数を持ち、0.05〜0.2の範囲で変動します。化学薬品、熱、またはクリーンルーム条件への耐性が求められる操業環境において、湿式潤滑剤の必要性を排除しながら、優れた耐用年数と性能を提供します。アルミニウム、鋼鉄、マグネシウム、チタン、プラスチック、ゴム、および炭素繊維などの各種材料への低摩擦コーティングの使用は、様々な用途における摩擦の問題を解決します。

市場はタイプ、最終用途産業、用途、および地域によって区分されています。タイプ別では、市場は二硫化モリブデン、二硫化タングステン、ポリテトラフルオロエチレン(PTFE)、およびその他のタイプに区分されています。最終用途産業別では、市場は自動車・輸送、航空宇宙・防衛、医療、建設、石油・ガス、およびその他の最終用途産業(一般エンジニアリング、食品等)に区分されています。用途別では、市場は軸受、自動車部品、動力伝達部品、バルブ部品・アクチュエーター、およびその他の用途(ピストン、コンベヤーベルト等)に区分されています。本レポートは主要地域の27カ国における低摩擦コーティングの市場規模および予測も対象としています。各セグメントの市場規模および予測は、金額ベース(USD)で実施されています。

| 二硫化モリブデン |

| 二硫化タングステン |

| ポリテトラフルオロエチレン(PTFE) |

| その他 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 医療 |

| 建設 |

| 石油・ガス |

| その他 |

| 軸受 |

| 自動車部品 |

| 動力伝達部品 |

| バルブ部品・アクチュエーター |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| マレーシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| スペイン | |

| トルコ | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| カタール | |

| アラブ首長国連邦 | |

| エジプト | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | 二硫化モリブデン | |

| 二硫化タングステン | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| その他 | ||

| 最終用途産業別 | 自動車・輸送 | |

| 航空宇宙・防衛 | ||

| 医療 | ||

| 建設 | ||

| 石油・ガス | ||

| その他 | ||

| 用途別 | 軸受 | |

| 自動車部品 | ||

| 動力伝達部品 | ||

| バルブ部品・アクチュエーター | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| マレーシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| カタール | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

低摩擦コーティング市場の2031年における予測市場規模は?

市場は2031年までに48億3,000万USDに達すると見込まれており、年平均成長率(CAGR)6.22%を反映しています。

2025年における低摩擦コーティングの需要をリードしている地域はどこですか?

アジア太平洋が世界全体の売上の36.40%を占め、自動車電動化および製造規模に支えられています。

現在最も大きなシェアを持つコーティングタイプはどれですか?

二硫化モリブデンが45.10%のシェアでトップとなっており、航空宇宙および自動車における実証済みの性能が背景にあります。

PFASフリーコーティングが注目を集めているのはなぜですか?

北米および欧州でのPFAS規制禁止により、従来のPTFE膜が段階的に廃止されつつあり、サプライヤーはフッ素フリー代替品への移行を迫られています。

電動化はコーティング選定にどのような影響を与えますか?

EVにおける高速eアクスルと高い熱負荷は、効率とコンポーネント寿命を維持するために超低摩擦かつ電気絶縁性のコーティングを必要とします。

最終更新日: