荷重監視システム市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.79 十億米ドル |

| 市場規模 (2030) | 7.53 十億米ドル |

| 成長率 (2025 - 2030) | 5.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルドー・インテリジェンスによる荷重監視システム市場分析

荷重監視システム市場は2025年に57億9,000万米ドルと評価され、2030年までに75億3,000万米ドルに達すると予測されており、年平均成長率5.40%で拡大しています。需要は従来のクレーン安全性から再生可能エネルギー、電気自動車(BEV)組立、予防保全と規制遵守が融合する自律工場へと拡大しています。オペレーターは現在、認定荷重表示とエッジ分析を組み合わせたプラットフォームを指定し、ハイブリッドおよびインテリジェントシステムの新たな収益源を創出しています。アナログおよび有線設備は依然として出荷台数を支配していますが、AI主導のIoT接続アーキテクチャが現在の設備投資の大部分を占めています。グローバル自動化大手が統合ソリューションの市場投入期間短縮のためにソフトウェア専門企業を買収する中、競争の激化が進んでいます。アジア太平洋地域のインフラブームは、強化されるOSHAおよびEU指令と相まって、現在の需要と将来の成長可能性の両方を支えています。

主要レポートポイント

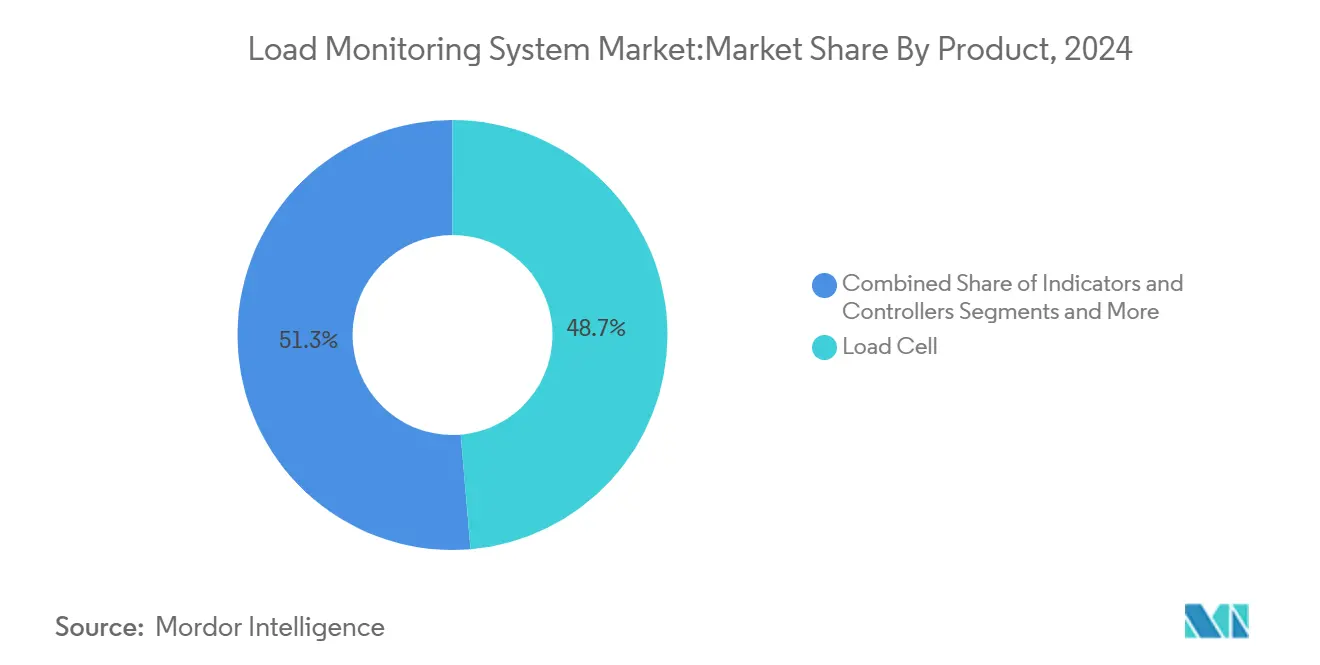

- 製品カテゴリ別では、ロードセルが2024年の荷重監視システム市場シェアの48.67%を占める一方、データロギング用ソフトウェアは2030年まで年平均成長率7.2%で進展すると予想されます。

- ロードセル容量別では、20トン超の定格システムが2024年の荷重監視システム市場規模の68.78%を獲得し、20トン未満のユニットは2030年まで年平均成長率6.5%で成長する見込みです。

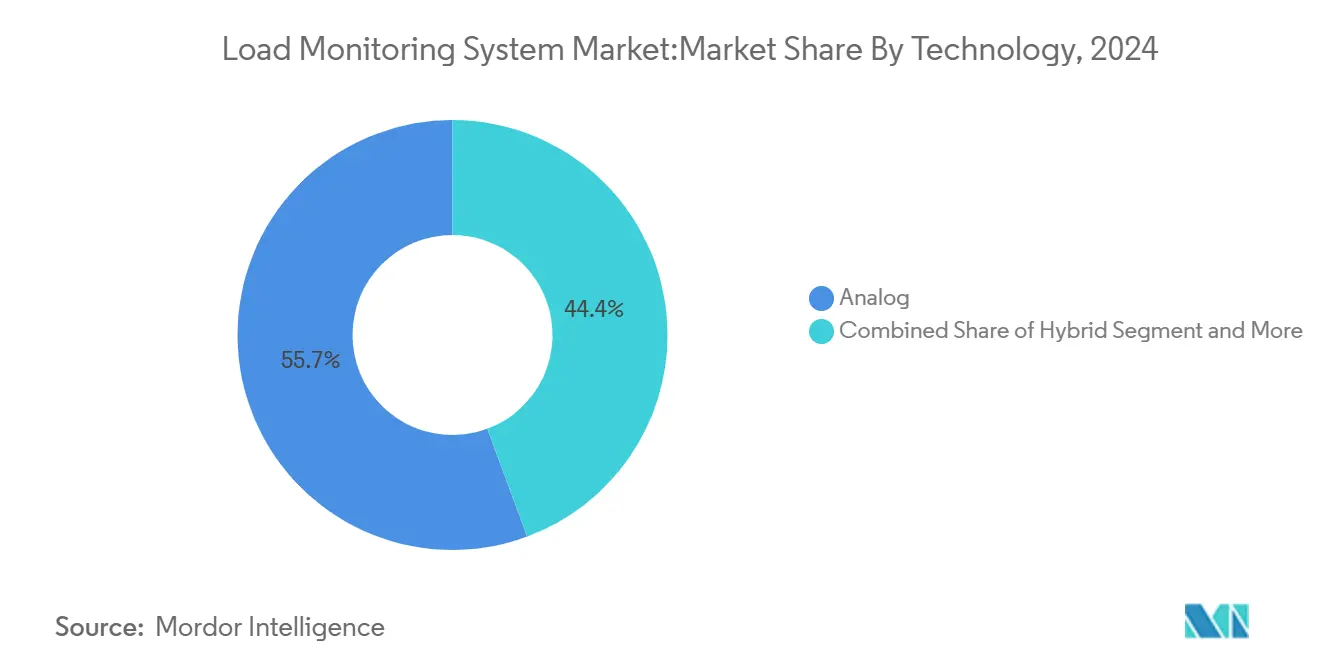

- 技術別では、アナログプラットフォームが2024年に55.65%の収益シェアでリードしている一方、ハイブリッドおよびインテリジェントシステムは予測期間中に年平均成長率8.8%を示すと見込まれています。

- 接続性別では、有線アーキテクチャが2024年の荷重監視システム市場の67.54%を占め、IoT対応ソリューションは年平均成長率10.3%で拡大しています。

- 業界別では、製造業・重機が2024年の荷重監視システム市場シェアの28.76%を占める一方、エネルギー・公益事業が最速の年平均成長率9.6%を2030年まで記録しています。

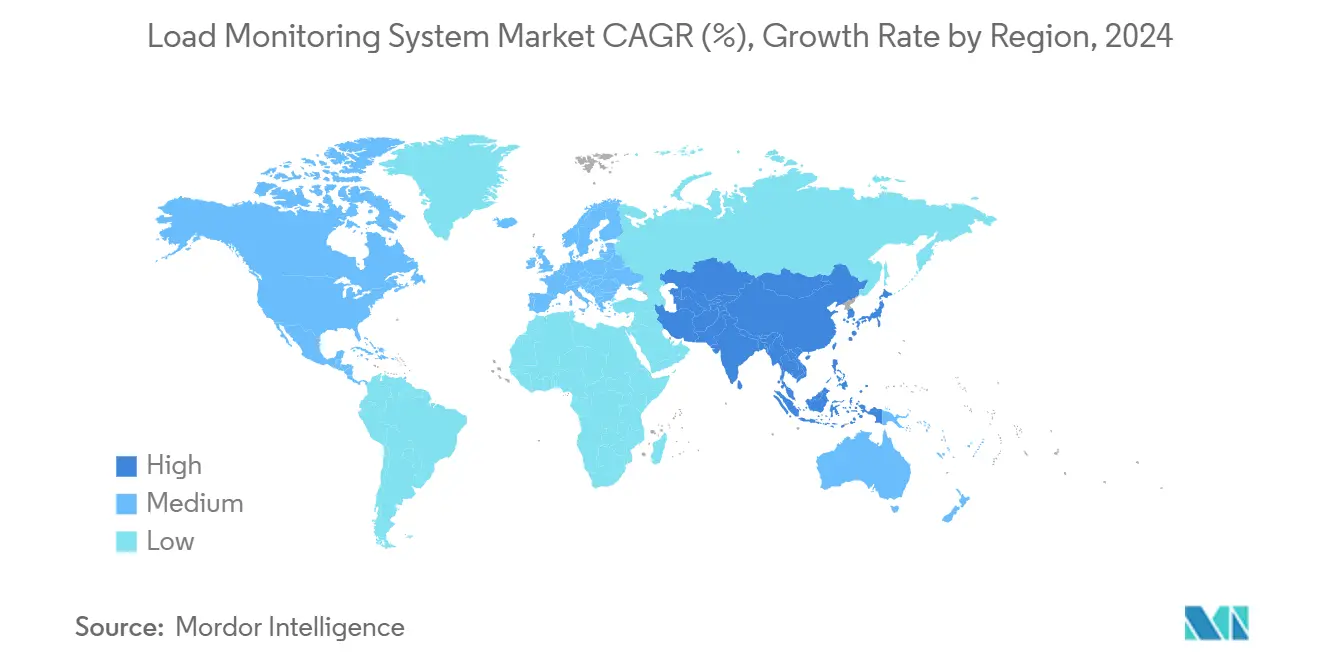

- 地域別では、アジア太平洋地域が2024年に収益の38%を占め、2030年まで年率7.3%で成長すると予想されています。

世界の荷重監視システム市場動向・洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OSHA・EU揚重安全規制の強化により認定荷重監視導入が活発化 | +1.2% | 北米・欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 洋上風力タービン揚重のリアルタイム監視を可能にするデジタルロードセル | +0.9% | 世界規模、北海・東シナ海に集中 | 長期(4年以上) |

| 高精度力フィードバックが必要な電気自動車バッテリーパック組立 | +0.8% | アジア太平洋中核、北米・欧州へ拡大 | 中期(2〜4年) |

| 同期マルチリフト監視を必要とするモジュラー建設ブーム | +0.7% | 世界規模、北米・アジア太平洋で早期導入 | 短期(2年以内) |

| 予防保全プラットフォームへの荷重センサ統合 | +0.6% | 世界規模、産業自動化ハブが先導 | 短期(2年以内) |

| スマート荷重センサを組み込む病院自動化(患者搬送ロボティクス) | +0.5% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| 動的電力線張力監視を必要とするマイクログリッド展開 | +0.4% | 世界規模、再生可能エネルギー重点地域で加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OSHA・EU揚重安全規制の強化により認定荷重監視導入が活発化

OSHAが安全苦情フォームの急増を68,896件から94,529件と連続報告期間で記録したため規制監視が強化されており、建設・海事オペレーターはクレーンに実荷重の95%〜110%以内の精度を持つ装置を後付けするよう促されています[1]労働安全衛生庁、「よく使用される統計」、OSHA、osha.gov。EU指令もこの姿勢を反映し、標準を調和させ、非遵守に対する罰金を引き上げています。保険会社は文書化されたセンサ使用に基づいて保険料を設定する傾向が強まっており、高リスク部門全体で自主的導入から義務的展開へと押し上げています。このため、執行の強化により、調達は認定ハードウェアとデジタル記録を組み合わせたシステムへと向かい、旧式のアナログ表示器の置き換えを加速しています。

洋上風力タービン揚重のリアルタイム監視を可能にするデジタルロードセル

加速度計と組み合わせた二軸せん断ピンセンサが現在、洋上揚重監督のバックボーンを形成し、数MW級タービンを停止させる可能性のあるケーブル疲労を防止しています[2]キャロライン・エバンス、「洋上揚重用高度ロードセル技術」、オフショア・エンジニア、offshore-mag.com。エッジデバイスは振動シグネチャをローカルで分析し、その後、ソフトウェア定義ネットワークを通じて異常をフリート全体の可視化のために転送します。単一のケーブル故障が数百万ドルの収益損失リスクをもたらすため、オペレーターは初期コストが高くても予測アルゴリズムを優先します。設備が手動検査が実行不可能な深海に移行するにつれて導入が強化され、デジタルロードセルが次世代風力発電所の重要インフラとして確立されています。

高精度力フィードバックが必要な電気自動車バッテリーパック組立

ギガファクトリーはセル寿命に影響する溶接力と位置合わせ公差を検証するために多軸センサに依存しています。補完計器、質量流量、pH、導電率がHoneywellのBattery Manufacturing ExcellenceソフトウェアなどのAIプラットフォームにフィードし、始動時の材料廃棄を60%削減します。120ppmを超えるライン速度で、荷重監視システムに組み込まれた故障予測分析がスクラップと手直しを削減し、2030年までに400以上のプラントが稼働する中でBEVコスト競争力における役割を確固たるものにしています[3]ローラ・マーティン、「電気自動車バッテリーパック溶接における品質管理」、バッテリーズ、batteriesjournal.org。

同期マルチリフト監視を必要とするモジュラー建設ブーム

プレハブ建築技術では複数のクレーンが同時にモジュールを持ち上げる必要があります。たわみ、応力、風力、温度を測定するセンサスイートが毎秒データを送信し、監督者がリアルタイムで揚重を停止または再開できるようにしています。ビジョンシステム、レーザースキャナー、エンコーダーが現在ロードセルと融合し、360度の状況認識を創出しています。この融合により安全マージンが向上し、プロジェクトスケジュールが短縮され、請負業者は高層建築と産業建築全体でマルチリフト監視を標準化するようになっています。

制約影響分析*

| 制約 | CAGR予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシークレーンの多軸改修における高い初期コスト | -0.8% | 世界規模、コスト重視市場で深刻 | 短期(2年以内) |

| 腐食性海洋環境でのキャリブレーションドリフト・ダウンタイム | -0.6% | 沿岸地域、洋上運用 | 中期(2〜4年) |

| 高度荷重データ解釈のための熟練人員不足 | -0.5% | 世界規模、新興市場で深刻 | 長期(4年以上) |

| 国境を越えた承認を遅らせる分断された認証制度 | -0.4% | 世界規模、特にEU-アジア貿易回廊 | 長期(4年以上) |

| 重要資産向けワイヤレス荷重監視におけるサイバーセキュリティリスク | -0.3% | 世界規模、重要インフラに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシークレーンの多軸改修における高い初期コスト

多軸センサパッケージ、制御盤交換、オペレーター訓練により、改修予算はクレーン1台あたり10万米ドルを超える可能性があり、中小請負業者は設備投資を規制罰金と保険料と比較検討することを余儀なくされています。設置中の収益創出揚重が電気配線の再工事と構造補強中に一時停止するため、設置中のダウンタイムが障壁を悪化させています。融資オプションは限定的で、大部分の商業貸出業者はアップグレードを裁量的に分類するため、金利は標準設備ローンより高く設定されています。ベンダーは複数年サービス契約の下でハードウェア、設置、予防保全ソフトウェアを組み合わせたサブスクリプションモデルで対応していますが、導入は依然として上位フリートオーナーに集中しています。センサ価格が下がるかリースが小規模フリートに広がるまで、高い初期段階の現金要件が導入を抑制し続け、予測CAGRから推定0.8%削減することになります。

腐食性海洋環境でのキャリブレーションドリフト・ダウンタイム

塩スプレー、湿度、温度サイクルがセンサドリフトを促進し、精度を損ない、計画外のキャリブレーション停止を強いています。洋上圧力変換器の研究により、展開前加圧でさえ厳しい海域での長期ドリフトを排除できないことが確認されています[4]ダニエル・ヤング、「洋上圧力センサの長期ドリフト」、フロンティアズ・イン・アース・サイエンス、frontiersin.org。係留線監視の故障により修理コストと生産遅延が発生します。新しいシステムは耐腐食合金と密封シールを適用していますが、これらの機能により購入価格が上昇します。このため、オペレーターはコスト・ベネフィット・トレードオフを綿密に計算し、小規模フリートでの導入が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ソフトウェアがデジタル変革を牽引

ロードセルは2024年の荷重監視システム市場で最大の48.67%の収益シェアを維持し、安全コンプライアンスにおけるハードウェアの基盤的役割を強調しています。インジケーター、コントローラー、アクセサリーはクレーン改修サイクルに関連した安定した代替ボリュームを維持しています。しかし、データロギング、可視化、分析用ソフトウェアは年平均成長率7.2%で成長する見込みで、セクターの収益加速要因となっています。ベンダーは故障の数時間前に異常力シグネチャにフラグを立てる機械学習モデルを組み込み、履歴センサデータを実用的なインテリジェンスに変換しています。サブスクリプションライセンスはさらにキャッシュフローを安定化し、顧客ロックインを強化します。

産業用IoT統合は単一ダッシュボードから世界のクレーンフリートを監督する集約指令センターを可能にすることで、この軌道を促進しています。LTE-Mと5Gバックホールを活用するテレメトリモジュールはリモートサイトのコストを削減します。予防保全契約が拡大するにつれて、ソフトウェア収益が各ハードウェア販売を拡大し、競争の焦点をコンポーネントマージンから荷重監視システム市場内のライフサイクルサービスへとシフトさせています。

ロードセル容量別:大型用途が支配

20トン超の定格システムが2024年の荷重監視システム市場規模の68.78%を占め、重建設、鉱業、造船所要件の証左となっています。これらの大容量プラットフォームは保険義務を満たすために過負荷警報と冗長回路を重視しています。中間レンジの20〜100トン装置は一般的な建築・製造活動に対応し、価格と堅牢性のバランスを提供します。20トン未満ユニットは小型ながら、BEVバッテリー組立、医療ロボティクス、電子機器製造に不可欠な精度を提供します。

20トン未満カテゴリーは軽量コボットと患者リフト機器の拡大により最速の年平均成長率6.5%を記録しています。小型化多軸ロードセルは単一ニュートン増分までのたわみを捉え、スポット溶接の品質管理を可能にし、病院環境での患者安全を確保します。ベンダーはチタンハウジングなどの材料科学革新を通じて疲労対策を差別化し、ミクロメーター精度が力強さを上回る業界全体での採用を拡大しています。

技術別:インテリジェンスがレガシーシステムを変革

アナログ回路は実証済みの信頼性と低メンテナンスにより設置ベースの55.65%を引き続き支えています。しかし、より高いOEEを求める顧客はハイブリッドとインテリジェントプラットフォームに移行しており、年平均成長率8.8%と予想されています。インテリジェントシステムは機器疲労を事前に予測するパターン認識モデルを実行するマイクロプロセッサーと微小電気機械センサーを結合し、計画外ダウンタイムを削減します。説明可能AIモジュールは自然言語で異常原因を明確にし、診断サイクルを短縮しオペレーター訓練負担を軽減します。

デジタルプラットフォームは過渡期のニッチを占めています:アナログオプションと比較して精度とデータ保存を改善しますが、自律分析を欠いています。サプライヤーは設置投資を保護し完全インテリジェンスへのアップセル経路を創出するファームウェアアップグレードを提供します。したがって、荷重監視システム市場内の技術スペクトラムは、卸売資産交換なしで段階的近代化を可能にする階段状導入曲線を反映しています。

接続性別:IoT革命が加速

有線構成は2024年出荷の67.54%を提供し、無線周波数干渉に対する免疫性と固有のサイバーセキュリティが評価されています。それにもかかわらず、IoT対応デバイスはクラウドダッシュボード、エッジコンピューティング、5Gの融合により年率10.3%成長します。Sentient EnergyのMM3ラインセンサなどのエネルギーハーベスティングにより動作するワイヤレスソリューションは、バッテリー交換を排除し総所有コストを削減します。公益事業者は現在、スマートメーターをセルラーモジュールと統合してリモートファームウェア更新と需要予測を実行し、接続性が荷重測定を超えて広範なグリッドインテリジェンスに拡張する方法を実証しています。

サイバーセキュリティはゲート要因のままです。オペレーターはハッキングリスクを軽減するためにゼロトラストアーキテクチャ、多要素認証、暗号化MQTTプロトコルを実装しています。訓練プログラムはNISTとIEC 62443フレームワークに合致し、広域展開への信頼を強化しています。障壁が取り除かれるにつれて、接続アーキテクチャは監視サービス型などの新サービスモデルを解放し、荷重監視システム市場全体で一度限りの機器販売を反復収益ストリームに変換します。

業界別:エネルギー部門が成長をリード

製造業、重機、産業自動化が2024年収益の28.76%を生み出し、進行中の工場デジタル化を活用しています。しかし、エネルギーと公益事業は全業界を上回る年平均成長率9.6%で、タービン、ソーラートラッカー、水力ゲートを電力グリッドに安全に統合する緊急性を反映しています。洋上風力発電所は数ヶ月間生産を停止させる可能性のある破滅的故障を回避するために、ナセル揚重とブレード取扱いリグに荷重センサを組み込んでいます。建設・土木工学は厳格な安全監査を満たしながらモジュラー建築を合理化する同期マルチリフトソリューションを吸収しています。

ヘルスケアはニッチながら収益性の高い分野として浮上し、患者搬送ロボットが病院グレードの荷重認証を必要としています。航空宇宙・防衛は航空機組立とミサイル試験リグ用の高g対応センサを要求し、事前の応力シナリオモデリングにデジタルツインを活用しています。石油・ガスオペレーターはライザー張力調整とフレアスタック揚重の保護に投資を維持し、リアルタイム荷重インテリジェンスの業界横断的関連性を実証しています。

地域分析

アジア太平洋地域は2024年の荷重監視システム市場を支配し、世界収益の38%を獲得し、予想年平均成長率7.3%で成長しています。中国の高速鉄道から洋上風力までのメガプロジェクトが需要を支え、一方でインドのスマートシティミッションが高度建設技術への公共支出を導いています。東南アジア経済はモジュラー高層技術を採用し、ターンキーパッケージの一部として同期マルチリフト監視を輸入しています。BEVサプライチェーンへの政府インセンティブがバッテリー・コンポーネント工場での採用を加速し、地域顧客基盤をさらに拡大しています。

北米は成熟しながらも革新主導の分野を代表しています。OSHAの執行急増と大西洋沿岸の積極的洋上風力目標が代替と新設機会を維持しています。米国はBEVギガファクトリー建設をリードし、溶接ラインに高精度荷重測定を適用しています。カナダの鉱業部門は極寒に耐える大型ユニットの安定需要を追加しています。

欧州は厳格な安全法令と環境命令のバランスを取っています。北海洋上風力回廊は自律診断が可能なデジタルロードセルの展開を先導しています。ドイツのIndustrie 4.0プログラムは既存工場でのIoT改修に融資しています。一方、中東・アフリカは洋上プラットフォームでのワイヤレス監視パイロットに石油・ガスプロジェクトを活用し、南米の商品採掘サイトは近代化推進の一部として大容量システムを採用しています。

競争環境

競争分野は適度に集中したままです。Spectris、Mettler Toledo、Honeywellが広範なポートフォリオとグローバルサービスネットワークを通じて集合的に重要な影響力を掌握しています。GoogleとのパートナーシップによりGemini生成AIをExperionプラットフォームに組み込むHoneywellの取り組みは、既存企業がエッジハードウェアとクラウドインテリジェンスを融合して市場シェアを防御する方法を実証しています。IMI plcによるTWTG Groupの2,500万ユーロ買収はワイヤレスセンサと産業IoTソフトウェアを追加し、能力ギャップを埋めるための無機戦略を例示しています。

Straightpoint、Dynamic Load Monitoring、LCM Systemsなどの専門企業は、スーパーヨットリギングなどのニッチ部門向けのオーダーメイドシャックル、海底ピン、高周波テレメトリーを提供して、応用深度を通じて差別化しています。サービスベースのスタートアップは、マルチブランドフリートを可視化するクラウドダッシュボードを市場投入し、統合摩擦を削減し価格重視オペレーターを誘致しています。

ハードウェアとソフトウェアの融合により競争境界が再構築されています。サプライヤーはIEC 62443に準拠するため、説明可能AI、5Gモジュール、サイバーセキュリティ認定に投資しています。認定ハードウェア、予測分析、ライフサイクルサービスの包括的価値提案が、現在荷重監視システム市場内のベンダー選定基準を決定しています。

荷重監視システム業界リーダー

Flintec Inc.

Mettler Toledo

Precia Molen

Spectris Plc

JCM Load Monitoring Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SICK AGとEndress+Hauserが合弁事業を完了し、800人の従業員をEndress+Hauser SICK GmbH+Co. KGに移管し、統合プロセス自動化・荷重監視ソリューション用のガス分析装置・流量計能力を強化しました。

- 2025年3月:HoneywellとVerizon BusinessがHoneywellスマートメーターに5Gモジュールを組み込み、公益事業荷重監視能力を向上させるリアルタイムグリッド分析を可能にしました。

- 2025年1月:Honeywellが説明可能AI機能を備えたExperion Operations Assistantを展開し、Chevronと提携して精製所運用でのツール適用を行いました。

- 2025年1月:Honeywellがライフサイエンス・食品飲料荷重監視用途でコンプライアンス報告用の生産データを文脈化するBatch Historianソフトウェアを発表しました。

世界の荷重監視システム市場レポート範囲

荷重監視システムは様々な物体の重量を測定・表示し、荷重が重すぎる場合に作業者に早期警告を提供します。荷重監視システムはロードセル、荷重表示器・制御装置、データロギングソフトウェアを組み合わせています。これはアナログまたはデジタル技術に基づき、自動車、海事、食品・飲料、農業、ヘルスケア、航空宇宙、建設、石油・ガスなどの様々な業界で使用されています。荷重監視システムは航空機に装備され、構造・疲労試験とともに、飛行試験とサービス中の航空機の運用荷重監視に使用されています。

荷重監視システム市場は製品別(ロードセル、インジケーター、コントローラー、データロギングソフトウェア)、技術別(アナログ、デジタル)、用途別(自動車、ヘルスケア、建設、海事、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。レポートは上記すべてのセグメントに対して市場規模・予測を価値(10億米ドル)で提供しています。

| ロードセル |

| インジケーター・コントローラー |

| 荷重監視ソフトウェア(データロギング) |

| その他(アクセサリー(マウンティングプレート、シャックル、ケーブル)、テレメトリー等) |

| 20トン未満 |

| 20〜100トン |

| 100トン超 |

| アナログ荷重監視システム |

| デジタル荷重監視システム |

| ハイブリッド・インテリジェント |

| 有線 |

| ワイヤレス |

| IoT対応(クラウド接続) |

| 自動車 |

| 建設、インフラ、土木工学 |

| 石油・ガス・洋上 |

| 航空宇宙・防衛 |

| 海事・造船 |

| ヘルスケア・バイオメディカル |

| 製造業、重機、産業自動化 |

| エネルギー・公益事業(風力、太陽光、水力) |

| その他産業(鉱業、エンターテインメントリギング、輸送・物流、試験等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他アジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| 製品別 | ロードセル | |

| インジケーター・コントローラー | ||

| 荷重監視ソフトウェア(データロギング) | ||

| その他(アクセサリー(マウンティングプレート、シャックル、ケーブル)、テレメトリー等) | ||

| ロードセル容量別 | 20トン未満 | |

| 20〜100トン | ||

| 100トン超 | ||

| 技術別 | アナログ荷重監視システム | |

| デジタル荷重監視システム | ||

| ハイブリッド・インテリジェント | ||

| 接続性別 | 有線 | |

| ワイヤレス | ||

| IoT対応(クラウド接続) | ||

| 業界別 | 自動車 | |

| 建設、インフラ、土木工学 | ||

| 石油・ガス・洋上 | ||

| 航空宇宙・防衛 | ||

| 海事・造船 | ||

| ヘルスケア・バイオメディカル | ||

| 製造業、重機、産業自動化 | ||

| エネルギー・公益事業(風力、太陽光、水力) | ||

| その他産業(鉱業、エンターテインメントリギング、輸送・物流、試験等) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要質問

荷重監視システム市場の現在の規模は?

市場は2025年に57億9,000万米ドルと評価され、2030年までに75億3,000万米ドルに達すると予想されています。

荷重監視システム市場内で最も速く成長しているセグメントは?

エネルギー・公益事業用途、特に洋上風力とグリッド近代化が2030年まで最高の年平均成長率9.6%を記録しています。

IoT対応荷重監視ソリューションはどの程度の速さで拡大していますか?

IoT接続システムはクラウドダッシュボードと5Gバックホールが牽引力を得るにつれて、年平均成長率10.3%で成長すると予測されています。

ベンダー競争はどの程度集中していますか?

市場は適度な集中スコア6を記録し、上位多国籍企業が合計シェア60%を超えていますが、ニッチ用途では機敏な専門競合他社に直面しています。

最終更新日: