リポソーム薬物送達市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.39 十億米ドル |

| 市場規模 (2031) | 9.48 十億米ドル |

| 成長率 (2026 - 2031) | 8.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリポソーム薬物送達市場分析

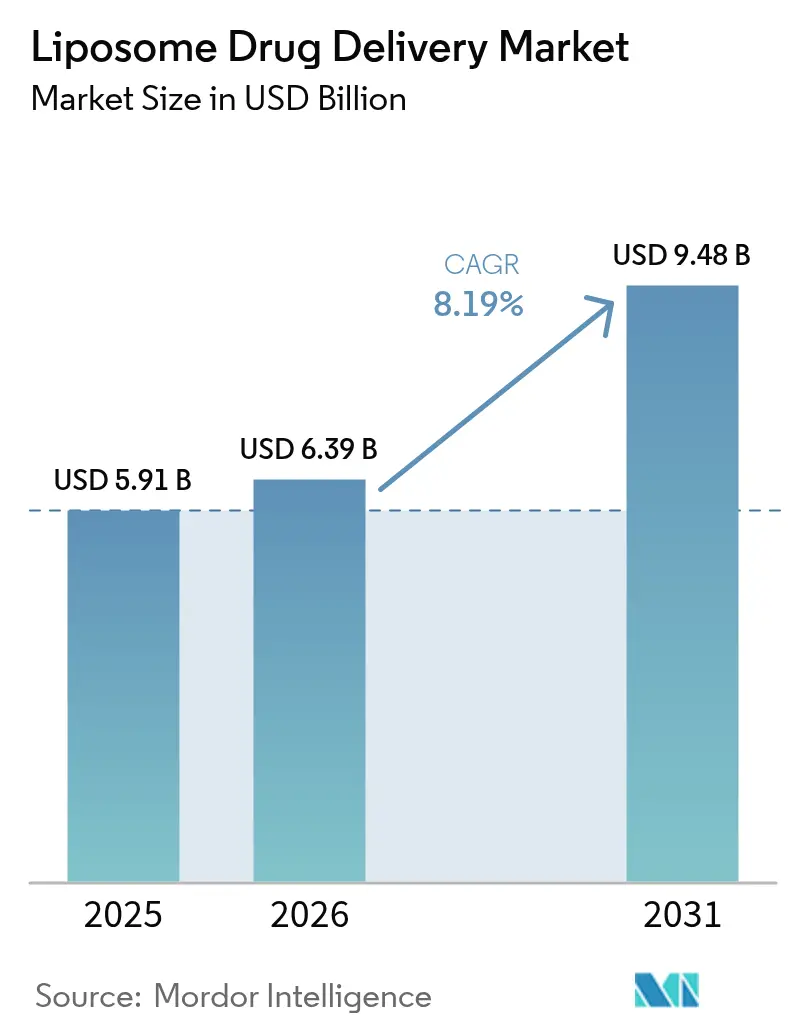

2026年のリポソーム薬物送達市場規模は63億9,000万米ドルと推定されており、2025年の59億1,000万米ドルから成長し、2031年には94億8,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率8.19%で成長します。この成長軌跡は、リポソーム薬物送達市場がニッチなオンコロジー用途を超え、ウイルスワクチン、疼痛管理、呼吸器療法など幅広い応用分野へと発展してきたことを示しています。規制当局は複雑なナノメディシンへの承認に対してより積極的な姿勢を示しており、これにより承認期間の短縮とリスク認識の低下がもたらされています。需要の拡大は、遊離薬物製剤と比較したリポソーム製剤の実証された安全性バイアスからも促進されており、この優位性は臓器毒性の低減を目指す臨床医によって積極的に推進されています。製造スケールアップは依然としてコストがかかりますが、より新しい連続プロセスによって生産時間が短縮されつつあり、コスト敏感な地域における競争力のある価格設定と幅広いアクセスを支えています。

主要レポートの要点

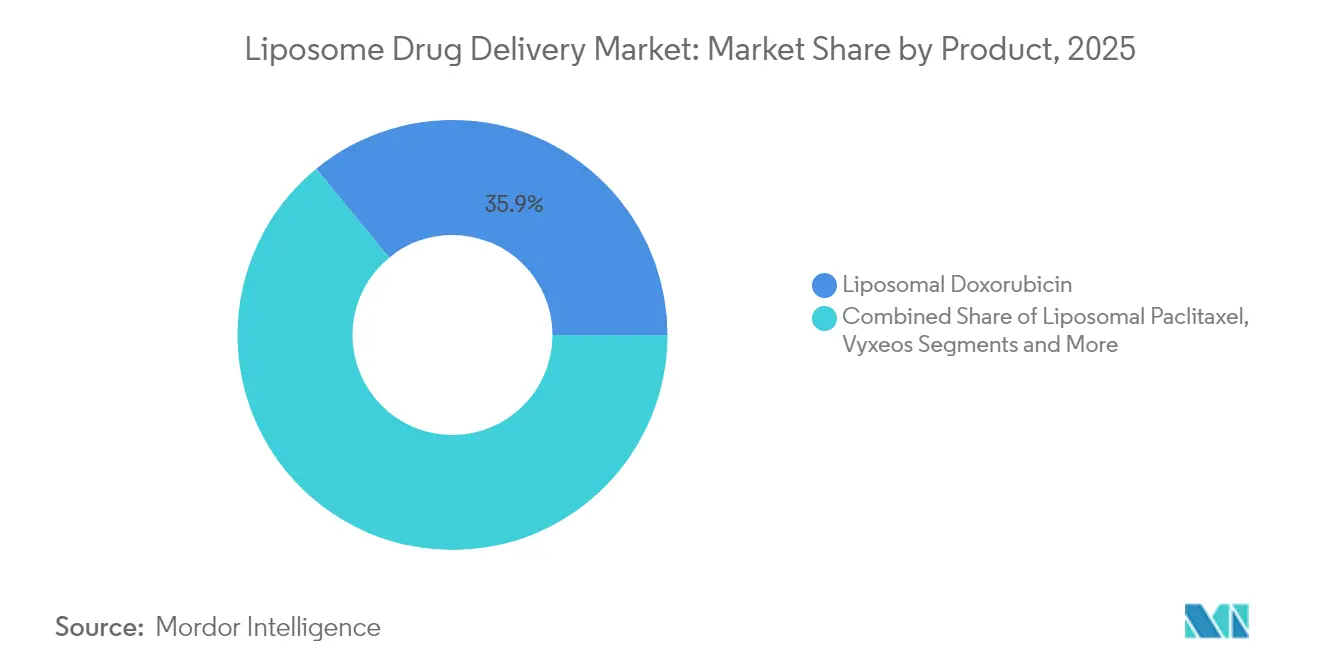

- 製品タイプ別では、リポソームドキソルビシンが2025年のリポソーム薬物送達市場シェアで35.92%を占めトップとなり、リポソームパクリタキセルは2031年に向けて最も速い11.09%の年平均成長率を記録しました。

- 技術別では、PEG化ステルスシステムが2025年のリポソーム薬物送達市場で60.65%のシェアを保持しており、キュボソームベースの脂質ナノ粒子は2031年まで年平均成長率10.42%で進展しています。

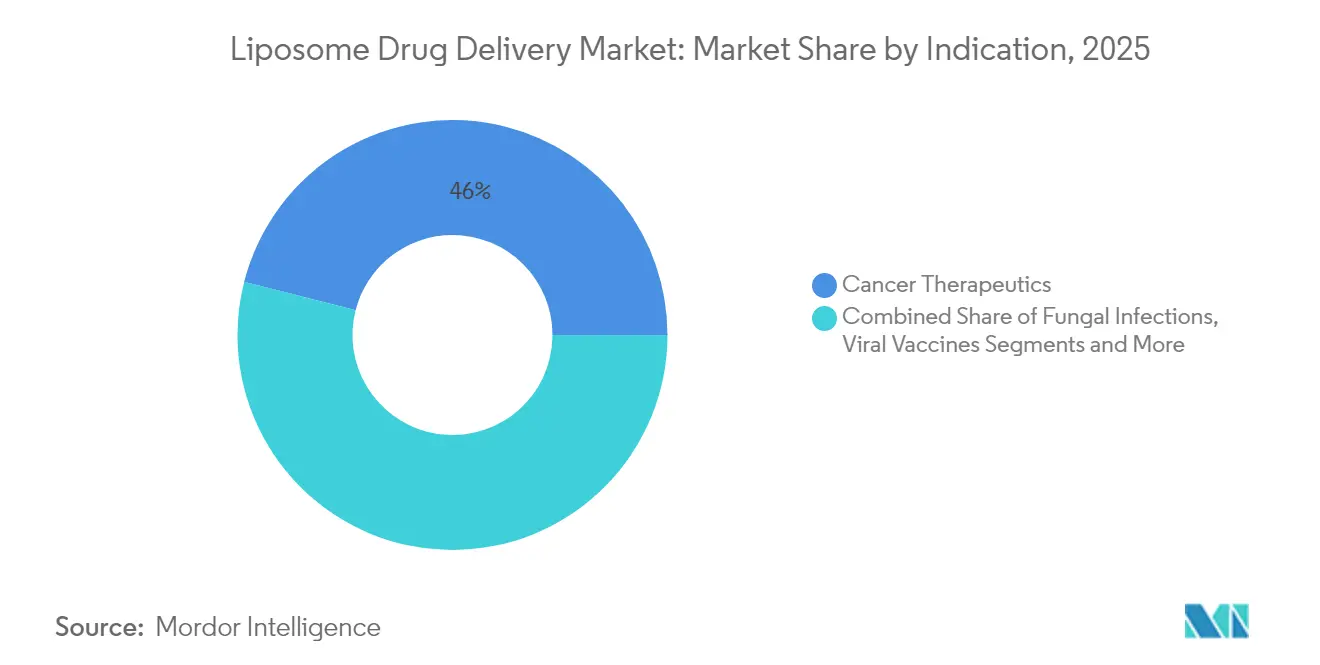

- 適応症別では、がん治療薬が2025年のリポソーム薬物送達市場規模の46.02%を占め、ウイルスワクチンは2031年に向けて最高の年平均成長率10.95%を記録しています。

- 投与経路別では、静脈内投与が2025年のリポソーム薬物送達市場の74.60%を占め、肺内投与は年平均成長率10.21%で成長しています。

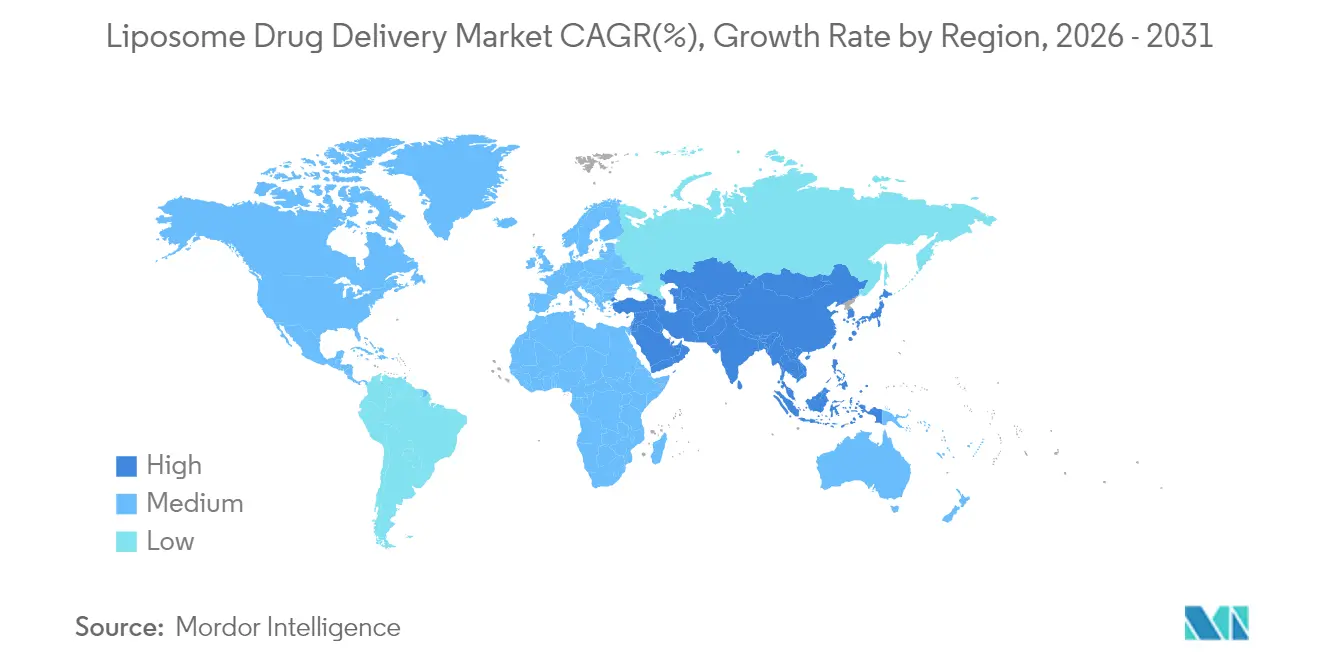

- 地域別では、北米が2025年のリポソーム薬物送達市場で40.78%のシェアを占め、アジア太平洋地域は2031年に向けて年平均成長率10.57%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

リポソーム薬物送達市場のグローバルトレンドとインサイト

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| がんおよび真菌感染症の罹患率の上昇 | +2.1% | 北米、欧州 | 長期(4年以上) |

| 従来製剤と比較した実証済みの安全性バイアス | +1.8% | 世界の規制市場 | 中期(2~4年) |

| PEG化およびステルス技術の急速な普及 | +1.4% | 北米、EUからアジア太平洋地域へ拡大 | 中期(2~4年) |

| 特許切れによるリポソーム再製剤化の推進 | +1.2% | まず北米、その後グローバルへ | 短期(2年以内) |

| キュボソームおよびその他の非球形脂質ナノ粒子による普及促進 | +0.9% | アジア太平洋地域が中核、北米への波及 | 長期(4年以上) |

| AI/MLを活用した脂質組成の最適化 | +0.7% | 北米、EU、新興アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がんおよび真菌感染症の罹患率の上昇

がんの発症率はリポソーム薬物送達市場の成長を持続させており、ターゲット型リポソームが化学療法薬を腫瘍部位に集中させ、全身毒性を低減します。PEG化リポソームドキソルビシンは55時間にわたって循環を維持しますが、遊離ドキソルビシンでは10分未満です。[1]Alberto Gabizon、「PEG化リポソームドキソルビシンのFDA承認から30年」、BMJオンコロジー、bmjoncology.bmj.com免疫不全患者における真菌感染症もリポソームアンホテリシンBを選好しており、抗真菌効果を維持しながら腎毒性を低下させます。[2]Marina Santiago Franco、「リポソームからの誘発薬物放出:腫瘍環境の活用」、ncbi.nlm.nih.govこの二つの高負担疾患群は、長期的な販売量成長を支え、パイプライン投資を裏付けています。

従来製剤と比較した実証済みの安全性バイアス

規制当局は、全体的な生存期間の延長と重篤な毒性の低減を示すデータが蓄積されるにつれ、リポソーム版をより容易に承認しています。FDAの2024年イリノテカンリポソームに関する決定は、標準療法の9.2ヵ月に対し中央生存期間11.1ヵ月というベネフィット・リスクプロファイルを例示しています。[3]医薬品評価研究センター、「FDAが転移性膵臓腺がんの一次治療としてイリノテカンリポソームを承認」、fda.gov医師は現在、多くのリポソーム薬を一次治療として処方しており、需要を押し上げ、安全性認識の好循環を強化しています。

PEG化およびステルス技術の急速な普及

PEG化はマクロファージによる除去を最小化するステルス性を付与し、製品の有効性を持続させ、リポソーム薬物送達市場を形成しています。しかし、抗PEG抗体が患者の10%にまで出現することがあり、企業は有効性を維持し免疫原性を抑制するために、ガングリオシド修飾コーティングやその他のコーティングを試験しています。研究開発費は、ステルス原理を放棄するのではなく、新しいポリマーおよび脂質化学への投資に向けられています。

特許切れによるリポソーム再製剤化の推進

特許の崖は、新たな知的財産を確保した再製剤化リポソームバージョンのための空間を開きます。リポソームに関するバイオ同等性ガイダンスは厳格であり、単純なジェネリック医薬品に対する参入障壁を事実上高め、ブランドのライフサイクル管理戦術を優位に立たせています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なCMCおよび無菌性規制 | -1.5% | 北米、EU | 中期(2~4年) |

| 高い製造設備投資額およびスケールアップの複雑性 | -1.2% | グローバル、新興市場では深刻 | 長期(4年以上) |

| 短い有効期限および低温輸送への依存 | -0.8% | 世界の熱帯地域 | 中期(2~4年) |

| 抗PEG抗体による過敏症イベント | -0.6% | PEG暴露が高い先進国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なCMCおよび無菌性規制

FDAは粒子径、封入率、放出プロファイルの完全なデータセットを要求しており、これにより期間と予算が延伸されます。リポソームは最終滅菌に耐えられないため、無菌加工にはコストがかかります。小規模企業は多くの場合、コンプライアンスに必要な分析プラットフォームやGMP設備を持ち合わせておらず、リポソーム薬物送達市場は大手既存企業に偏重した状態となっています。

抗PEG抗体による過敏症イベント

既存および治療誘発性の抗PEG抗体は血液クリアランスを加速させ、補体活性化を引き起こす可能性があり、有効性を低下させ急性反応のリスクをもたらします。スクリーニングおよび脱感作プロトコルは臨床上の間接費を増加させ、慢性適応症の一部は反復投与の合併症を避けるために非PEGステルスシステムへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ドキソルビシンのリーダーシップがパクリタキセルの挑戦に直面

リポソームドキソルビシンのリポソーム薬物送達市場規模は2025年に21億2,000万米ドルに達し、総収益の35.92%に相当します。心毒性低減の長い実績がブランドを定着させており、特に卵巣がんおよび多発性骨髄腫において顕著です。最近の温熱療法誘発型バリアントは、全身プロファイルを変えることなく局所薬物放出を高め、臨床的関連性を維持しています。リポソームパクリタキセルは、固形腫瘍治療センターがクレモフォール関連過敏症を避けるためにナノ製剤を採用していることから、最速の年平均成長率11.09%を記録しました。アンホテリシンBリポソームは安定した感染症需要を維持しており、新たに承認されたイリノテカンリポソームは転移性膵臓がんに対する新たな一次治療の選択肢を提示しています。パイプライン候補は、高い封入率(89.5%)とオンデマンド放出を組み合わせることを目指し、細胞毒性薬を温度感受性小胞内に束ねています。

継続的な再製剤化プログラムは成熟した化学療法薬の特許寿命を延ばし、価格侵食を防ぎます。したがって、リポソーム薬物送達市場は依然としてがん治療が支配していますが、製剤業者は耐性増大を抑制するために抗菌デュアルペイロードリポソームの試験を進めています。成長率は、現在の普及が続けば2030年以降にパクリタキセルリポソームがドキソルビシンをトップの座から押しのける可能性を示唆しています。

注記: すべての個別セグメントのシェアはレポート購入後に取得可能

技術別:PEG化の優位性が免疫原性の圧力に直面

リポソーム薬物送達市場では、2025年にPEG化ステルスコーティングが60.65%の収益を占め、30年にわたる安全性データと十分に特性評価されたGMP手法を活用しています。しかし、過敏症の症例シリーズを受けて臨床医は慎重になっており、製造業者は補体活性化を回避するガングリオシドまたは双性イオン代替品への転換を進めています。年平均成長率10.42%で進展するキュボソームベースの脂質ナノ粒子は、優れたエンドソームエスケープと遺伝子編集ペイロード送達を約束します。

デポフォーム多胞構造はブピバカインを最大96時間にわたって送達し、術後疼痛における徐放性の価値を実証しています。連続フロー製造がコスト削減手段として浮上しており、AIが批変動性を削減する脂質比率を選択します。予測期間を通じて、技術の組み合わせはキュボソームおよびその他の先進的粒子を優先するよう再バランスされる可能性が高いものの、PEG化は大量オンコロジーブランドの主力技術であり続けます。

適応症別:ウイルスワクチンの加速によってがんの支配が挑戦を受ける

がん治療は2025年のリポソーム薬物送達市場規模の46.02%に貢献しており、リポソームが腫瘍の微小血管漏出性を利用して局所薬物濃度を高めています。多剤リポソームであるヴァイシオスは、ダウノルビシンとシタラビンを同期的に送達することで急性骨髄性白血病治療を再形成しており、同様の配合設計が後期段階のパイプラインに加わっています。ウイルスワクチンは、mRNA脂質ナノ粒子技術をリードとして、COVID-19の経験が迅速かつスケーラブルな生産を検証したことから、最速の年平均成長率10.95%を示しています。

疼痛管理適応症は、最大96時間にわたって鎮痛を維持し、オピオイド需要を低減するデポフォームブピバカインを通じてシェアを拡大しています。真菌感染症はニッチながら安定したセグメントにとどまっています。CNS応用は血液脳関門の通過が困難なため遅れていますが、グルタチオンコーティングリポソームを用いた初期データはパーキンソン病および膠芽腫の試験において有望です。

注記: すべての個別セグメントのシェアはレポート購入後に取得可能

投与経路別:静脈内投与の優位性が肺内投与のイノベーションに直面

静脈内投与は2025年のリポソーム薬物送達市場収益の74.60%を占め、精密な投与量管理とオンコロジーの点滴センターへの依存が支えています。しかし、肺内投与は深部肺への沈着ツールの成熟とともに年平均成長率10.21%を記録しており、喘息治療においてナノリポソームサルブタモールにより18時間の薬物滞留時間が達成されています。眼科用および外用経路は、長い滞留時間と皮膚浸透を必要とする皮膚科および眼科のパイプラインが恩恵を受けています。

再製剤化された吸入用リポソーム系抗菌薬が近く嚢胞性線維症治療に参入する可能性があり、乾燥粉末デバイスが熱帯市場での有効期限を延長し、低温輸送の負担を軽減します。髄腔内および脳室内投与はCNSオンコロジーにおいて小規模ながら重要な役割を担っています。

地域分析

北米は2025年のリポソーム薬物送達市場の40.78%を占め、ナノメディシンに対する償還の均等性と充実した臨床試験ネットワークの強みによるものです。承認経路は予測可能であり、毒性の節減または生存期間の延長を証明できれば、イノベーターはプレミアム価格を設定できます。製造業者は、オンショア供給を確保し、国内生産に対する高まる政治的圧力に応えるために、米国の連続製造設備に多大な投資を行っています。

欧州は、欧州医薬品庁の手続きが27カ国をカバーする集中型販売承認を可能にすることで、堅調な普及を維持しています。ドイツ、フランス、英国は、リポソーム配合療法を試験する専門オンコロジーセンターを推進しています。EUの政策もまた、低温輸送不要の脂質ナノ粒子ワクチンを目的としたホライズン・ヨーロッパ助成金に資金を提供しており、技術的なマイルストーンが達成された後のスケールへの道を整備しています。

アジア太平洋地域は2031年に向けて最速の年平均成長率10.57%を達成します。中国の医薬品開発受託機関は多国籍スポンサーと協力してより低コストでGMPバッチを生産しており、シンガポールと韓国は先進的治療製造パークに補助金を交付しています。胃がん、肝臓がん、肺がんの地域的な発症率が需要を促進しており、官民保険プランを通じて医療アクセスが拡大しています。インドとインドネシアは特許切れ後のジェネリックリポソーム系抗がん剤に注力し、地域の販売量成長を支えています。

ラテンアメリカおよび中東・アフリカは、より短い償還リストと脆弱な低温輸送ロジスティクスにより、緩やかな普及にとどまっています。それでも、湾岸協力会議加盟国はイリノテカンリポソームを採用するターゲット型オンコロジーセンターの試験導入を進めています。ブラジルは連続フローラインをリースして輸入コストを大幅に削減するために官民パートナーシップを模索しており、南アフリカは学術センターで吸入用リポソーム結核治療薬の試験を実施しています。

競合状況

リポソーム薬物送達市場は中程度の集中度にあります。Gilead SciencesはAmBisome(アムビゾーム)を通じて定着したシェアを保持し、長時間作用型HIVレナカパビルリポソームを開発しています。Pacira BioSciencesはその多胞性デポフォームプラットフォームを活用し、2023年に6億7,500万米ドルの売上を達成し、変形性関節症プログラムに再投資しています。Ipsenはオニバイドをフロントライン転移性膵臓がんに展開しており、Spectrum Pharmaceuticalsはステルス小胞内でポジオチニブをEGFRエクソン20挿入向けに商業化しています。

戦略的な取り組みはプラットフォームの再利用に焦点を当てており、単一の脂質化学が複数のペイロードをサポートできるため、研究開発効率が向上します。パイロットプラントにおける連続フローマイクロフルーイディクスはバッチ時間を数時間から数分に短縮し、リーダー企業はデバイス・プロセスの組み合わせを保護するために特許を申請しています。大手製薬企業とAIスタートアップのパートナーシップは製剤前スクリーニングを加速させ、候補ノミネーションを数ヵ月短縮しています。

チャレンジャー企業は、8倍の高い取り込みを約束し知的財産空間を広げるキュボソームで差別化を図っています。多くはオーストラリアおよび中国の学術機関からライセンスを取得し、mRNAがんワクチンを目指しています。米国の小規模企業は肝細胞がんに対するガラクトース標的リポソームを追求しています。全体として、GMP脂質調達、無菌充填、および無菌性バリデーションには資本と専門知識が必要なため、参入障壁は高いままであり、競争の場は既存企業に有利な状態が続いています。

リポソーム薬物送達産業のリーダー企業

Gilead Sciences, Inc.

Pacira BioSciences, Inc.

Luye Pharma Group

Johnson and Johnson

Ipsen

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:中国医薬大学附属病院およびShine-On Biomedicalが、FDAフェーズI承認を取得した初のHLA-G標的エクソソームプラットフォームSOB100を発表しました。

- 2025年2月:Innocan PharmaがLPT-CBD徐放性リポソームカンナビノイドをカバーするインド特許を取得し、米国FDA前IND面談での肯定的な結果によって検証されました。

- 2024年8月:LupinはForDozがANDA承認を取得した後、米国でドキソルビシンリポソーム単回投与バイアルを発売しました。

- 2024年2月:FDAが転移性膵臓腺がんの一次治療として、オキサリプラチン、フルオロウラシル、ロイコボリンとの併用でイリノテカンリポソームを承認しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、リポソーム薬物送達市場を、医薬品有効成分をカプセル化し、腫瘍学、抗感染症、疼痛、ワクチン、中枢神経系を適応症とするヒト治療用に販売される処方箋グレードの脂質二重層小胞製剤の売上と定義している。リポソーム型ドキソルビシン、パクリタキセル、アムホテリシンB、イリノテカン、ダウノルビシン+シタラビンなど、病院や小売店を通じて販売される完成製剤が対象です。

適用除外:市販の化粧品用リポソームクリーム、遺伝子治療用脂質ナノ粒子、研究専用試薬、受託製造サービス料は対象外。

セグメンテーションの概要

- 製品別

- リポソームパクリタキセル

- リポソームドキソルビシン

- リポソームアンホテリシンB

- ヴァイシオス(ダウノルビシン+シタラビン)

- リポソームイリノテカン

- その他

- 技術別

- PEG化(ステルス)

- 非PEG化従来型

- デポフォーム

- キュボソームベースの脂質ナノ粒子

- 適応症別

- がん治療薬

- 真菌感染症

- 疼痛管理

- ウイルスワクチン

- 中枢神経系疾患

- 投与経路別

- 静脈内

- 髄腔内/脳室内

- 外用/皮膚

- 眼科用

- 肺内/吸入

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

このステップでは、モルドールのアナリストが北米、欧州、アジア太平洋地域の病院薬剤師、腫瘍科臨床医、契約製造業者、製剤科学者にインタビューを行った。これらの対話により、デスクワークだけでは解決できない、治療患者比率、典型的なバイアル価格、パイプラインの移行確率が検証された。

デスクリサーチ

まず、米国FDAのDrugs@FDA、EMAのEPAR、インドのCDSCOといったオープンな規制当局から、承認されたリポソーム製品のマップを作成した。次に、国連貿易コード(UN Comtrade trade code)から国境を越えた取引量を割り出した。WHOのがん観測所、CDCの真菌トラッカー、OECDの医療費ダッシュボードから疫学シリーズを入手し、需要を把握した。企業の10-K、決算報告書、投資家向け説明資料は価格設定の手がかりとなり、Journal of Controlled Releaseのような査読付き出版物は技術普及を追跡した。D&Bフーバーによる財務情報、ダウ・ジョーンズ・ファクティバによるディールフロー情報など、社内の有料レポジトリがその証拠となる。このリストは例示であり、他にも多くの情報源からデータチェックを行った。

マーケット・サイジングと予測

私たちは、適応症別の治療量に基づいたトップダウンの患者フローモデルを適用した。そして、サンプリングされたメーカーの収益ロールアップと合計を照合し、ギャップを調整した。主な入力項目は、がんおよび侵襲性真菌の罹患率、1サイクルあたりの平均バイアル・価格、工場出荷価格の中央値、承認動向、地域ごとの償還範囲などである。多変量回帰とシナリオ分析を組み合わせることで、各ドライバーを2030年まで予測し、価格圧力や生物学的製剤の代替が加速する状況下での成長をストレステストした。ボトムアップの集計でニッチが過小評価された場合は、有効な病院利用率を用いて正規化した。

データ検証と更新サイクル

出力結果は、別のアナリストが計算を再現し、上級レビュアーが5%以上の異常値を調査するという2段階のピアレビューを通過する。モデルは毎年更新され、主要なレーベルの拡大や安全性の取り下げがあった場合は暫定的な更新が行われる。リリース前の最終チェックにより、顧客は最新の見解を得ることができる。

モルドールのリポソーム・ドラッグデリバリー・ベースラインが市場から信頼される理由

出版社が製品バスケット、価格ベース、リフレッシュリズムを混在させているため、公表値はしばしば異なる。規制当局が承認した治療薬に範囲を限定し、工場出荷価格に標準化することで、意思決定者にとってのノイズを減らすことができる。

ギャップの主な要因としては、遺伝子ペイロードに脂質ナノ粒子をバンドルする企業、卸売り取得コストで価格設定する企業、単一国のサンプルから外挿する企業などがある。モルドールの年間再建と患者フロー・ロジックは、こうした偏りを抑制する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.91億米ドル(2025年) | モルドール・インテリジェンス | - |

| 55.9億米ドル(2024年) | グローバル・コンサルタンシーA | 幅広い脂質キャリアを含み、卸売価格を使用 |

| 59.8億米ドル(2025年) | 業界誌B | パイプラインの減少を省略し、量をプレスリリースに頼る |

この比較は、私たちの規律あるスコープ選択と透明性のある患者数計算が、関係者が容易に監査し再現できる、バランスの取れた追跡可能なベースラインを提供していることを示している。

レポートで回答されている主な質問

リポソーム薬物送達市場の現在の価値はいくらですか?

リポソーム薬物送達市場は2026年に63億9,000万米ドルと評価されており、年平均成長率8.19%で2031年までに94億8,000万米ドルに成長する見込みです。

どの製品がリポソームセグメントで最大のシェアを保持していますか?

リポソームドキソルビシンが35.92%のシェアでリードしており、数十年にわたる臨床使用の実績と実証された心毒性低減効果が支えています。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

コスト効率の高い製造、拡大する医療保障、およびがん発症率の上昇により、アジア太平洋地域は2031年まで年平均成長率10.57%を達成しています。

キュボソームは従来のリポソームとどのように異なりますか?

キュボソームは立方体型の脂質相を特徴とし、最大8倍高い細胞取り込みと改善されたエンドソームエスケープを提供し、遺伝子治療およびワクチン送達に利点をもたらします。

新しいリポソーム薬物に対する主な規制上のハードルは何ですか?

厳格な化学・製造・品質管理基準により、粒子径、封入効率、放出動態の詳細な特性評価が要求され、開発コストと期間が増大します。

抗体の懸念にもかかわらず、PEG化リポソームはまだ実行可能ですか?

はい、PEG化システムは依然として60.65%の市場シェアを保持していますが、企業は過敏症リスクを低減しながら延長循環を維持するために代替ステルスコーティングに投資しています。

最終更新日: