徐放性ドラッグデリバリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 73.28 十億米ドル |

| 市場規模 (2031) | 115.34 十億米ドル |

| 成長率 (2026 - 2031) | 9.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

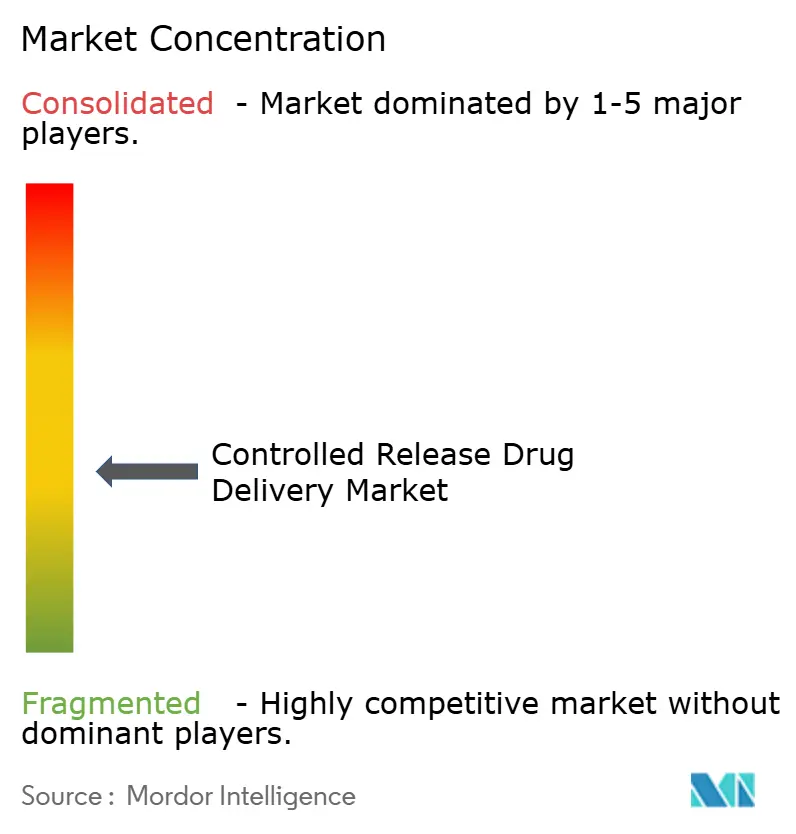

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる徐放性ドラッグデリバリー市場分析

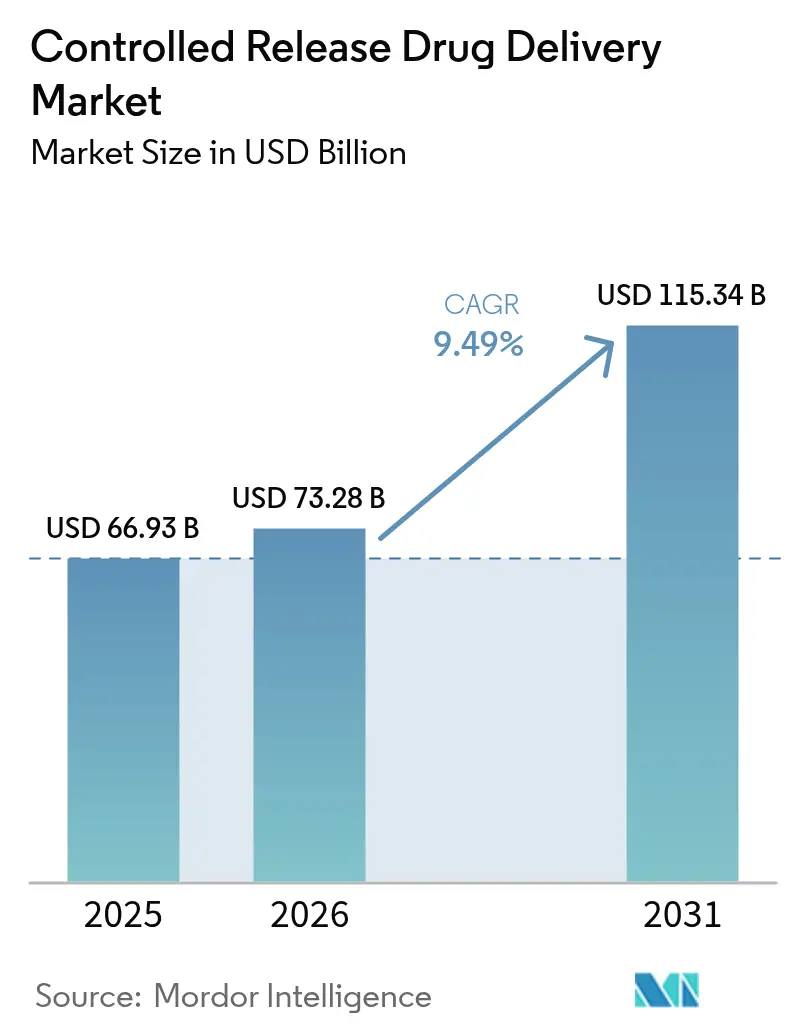

徐放性ドラッグデリバリー市場規模は2025年に669億3,000万米ドルと評価され、2026年の730億2,800万米ドルから2031年には1,153億4,000万米ドルへと、予測期間(2026年~2031年)中に9.49%のCAGRで成長すると推計されています。慢性疾患罹患率の拡大、バイオロジクスの利用拡大、およびポリマー科学における新たな進歩が、この成長勢いをともに牽引しています。投資家は、薬物曝露プロファイルを改善し、全身性副作用を軽減し、製品ライフサイクルを延長する長時間作用型製剤に注目しています。大分子医薬品製造への積極的な資本流入、患者中心の投薬採用の拡大、および脂質ナノ粒子インフラの有意義な転用が、徐放性ドラッグデリバリー市場の治療的・商業的な成長余地をさらに広げています。社内製剤ノウハウと幅広い商業化ネットワークを組み合わせる企業が戦略的優位を享受する一方、機動力のあるCDMO(医薬品受託製造機関)は動きの速い専門プレイヤー向けに複雑製剤ニッチを開拓しています。

主要レポートのポイント

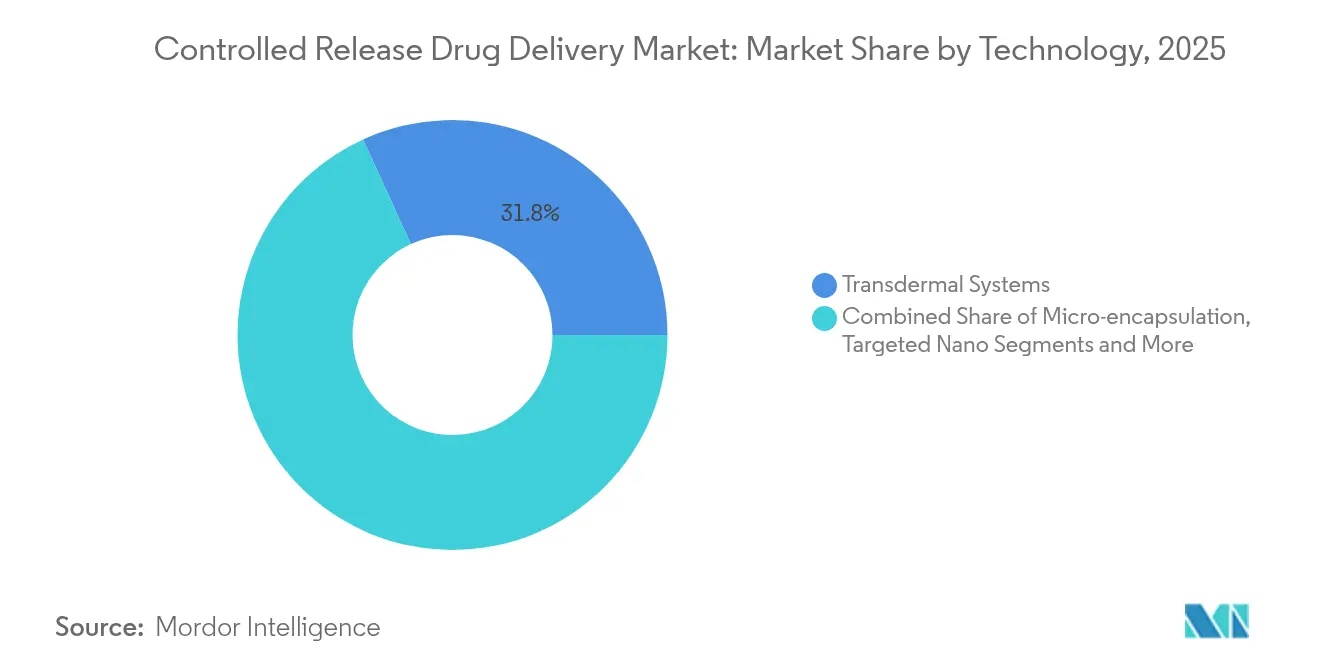

- 技術別では、経皮システムが2025年の徐放性ドラッグデリバリー市場シェアの31.83%を占め、標的型ナノ/脂質キャリアは2031年にかけて12.05%のCAGRで拡大する見込みです。

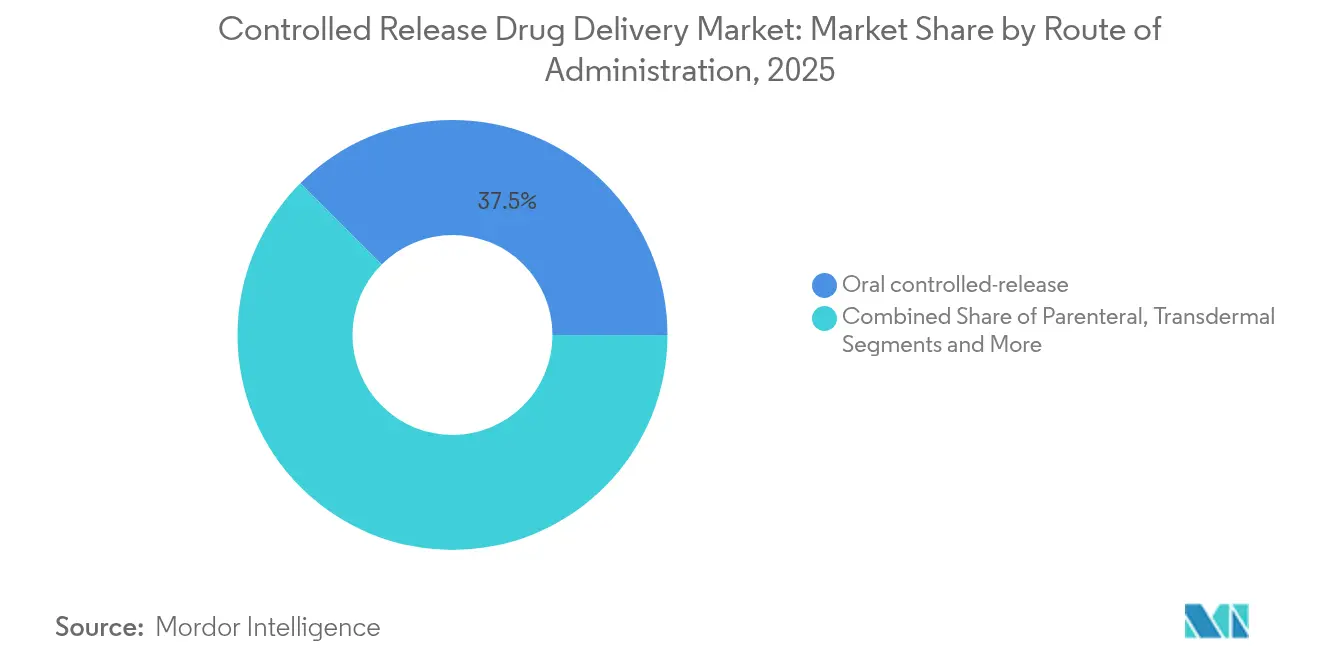

- 投与経路別では、経口製剤が2025年の徐放性ドラッグデリバリー市場規模の37.52%を占め、非経口注射剤は2031年にかけて11.23%のCAGRで拡大しています。

- ポリマー別では、PLGA/PLAシステムが2025年の徐放性ドラッグデリバリー市場規模の25.94%を占め、脂質ナノ粒子がmRNAプロセスノウハウを背景に12.28%のCAGRでトップの成長を示しています。

- 地域別では、北米が2025年に36.02%のシェアで首位を維持していますが、アジア太平洋地域は2031年にかけて11.52%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の徐放性ドラッグデリバリー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患負担の増大 | +2.1% | 北米および欧州を中心に世界全体 | 長期(4年以上) |

| 高齢者および小児コホートの急速な成長 | +1.8% | アジア太平洋地域および北米を中心に世界全体 | 中期(2年~4年) |

| マイクロ/ナノエンカプセレーションポリマーの革新的進歩 | +1.5% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2年~4年) |

| 週1回/月1回投与へのシフト | +1.2% | 先進国市場主導、世界全体 | 短期(2年以内) |

| mRNA脂質インフラの転用 | +0.9% | 北米およびEU、一部アジア太平洋地域市場 | 中期(2年~4年) |

| AI主導の製剤最適化プラットフォーム | +0.7% | イノベーション拠点に集中、世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大

糖尿病、心血管疾患、がんは合わせて15億人以上に影響を及ぼし、数年にわたるアドヒアランス促進療法を必要としています。徐放性ケタミン錠剤などの徐放性製剤は、プラセボと比較してMADRS(モンゴメリー・アスベルグうつ病評価尺度)スコアを6.1ポイント低下させ、副作用を抑制することで、安定した血漿プロファイルがもたらす臨床的メリットを実証しています。[1]Paul Glue、「難治性うつ病に対する徐放性ケタミン錠剤」、Nature Medicine、nature.com成果報酬型支払いルールの下で医療費購入者は再入院を減少させる治療計画を優先しており、これが徐放性ドラッグデリバリー市場の継続的な拡大を支えています。企業はまた、長時間作用型プラットフォームを活用してジェネリック分子を刷新し、バイオロジクスがバイオシミラー圧力に直面する中で独占性を維持しています。

高齢者および小児コホートの急速な成長

高齢者は1日に5種類以上の処方薬を服用することが多く、小児には少量で口当たりの良い選択肢が必要です。Lonzaのエンプロテクト(Enprotect)サイズ9カプセルなどの革新的製品は、酸感受性の有効成分を追加コーティングなしで腸内に放出することを可能にし、製剤工程を簡略化しています。週1回投与の経口リスペリドンは統合失調症患者において安定した血漿レベルを維持し、第3相試験で満足度スコアを向上させており、徐放性ドラッグデリバリー市場が脆弱な患者集団のアドヒアランス課題に対応できることを示しています。

マイクロ/ナノエンカプセレーションポリマーの革新的進歩

PLGAインプラントは現在、個別の代謝に合わせて薬物を放出する患者適合型形状のための3Dプリンティングと組み合わされています。[2]Renae L. Wilson、「徐放性ドラッグデリバリーのためのPLGAインプラント」、mdpi.comウェアラブル浸透圧マイクロニードルパッチは24時間にわたり安定した薬物デリバリーを維持し、不快感を最小限に抑え、ポリマー科学が成熟した分子をいかに再活性化するかを示しています。[3]Zhen Gu、「ウェアラブル浸透圧マイクロニードルパッチが動物モデルにおける大容量持続薬物デリバリーを提供する」、Science Translational Medicine、science.orgこうした進歩は治療域を広げ、徐放性ドラッグデリバリー市場の競争プロファイルを強化しています。

週1回/月1回投与へのシフト

長時間作用型レナカパビルは5,300人の被験者においてHIV感染件数をゼロに抑制し、毎日の服薬から年2回の注射への移行に対する需要を示しています。Tevaのコポリマー技術を用いた月1回投与のオランザピンは患者満足度92%を達成し、受診負担の軽減が精神科ケアをいかに再構築し得るかを示しています(ir.tevapharm.com)。こうした設計上のシフトは、支払者と患者の嗜好に応えることで徐放性ドラッグデリバリー市場の成長上限を引き上げています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来製剤に対するCMC(化学・製造・管理)とスケールアップコストの高さ | −1.4% | 新興市場でより顕著、世界全体 | 中期(2年~4年) |

| 複雑な多管轄規制経路 | −1.1% | 地域により異なる、世界全体 | 長期(4年以上) |

| 長時間作用型マトリクス内のAPI(有効医薬品成分)安定性の課題 | −0.8% | バイオロジクスで顕著、世界全体 | 中期(2年~4年) |

| 専門GRAS(一般的に安全と認められた)添加剤の世界的供給逼迫 | −0.6% | アジアに供給基盤が集中、世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来製剤に対するCMCとスケールアップコストの高さ

高度な放出コーティングおよび多層錠剤は、即時放出錠剤と比較して開発期間を最大2年延長し、コストと複雑性を高める分析プロトコルを必要とします。中小企業はしばしばCDMOに外注しており、コスト敏感な市場での価格競争力を低下させるプレミアムを支払うことで、徐放性ドラッグデリバリー市場における普及を抑制しています。

複雑な多管轄規制経路

FDA、EMA(欧州医薬品庁)、および新興市場の規制当局間で異なる生物学的同等性および溶出基準が、重複する試験と施設監査を余儀なくします。二酸化チタンに関するEUの規制制限が保留されていることは、突然の添加剤政策変更がいかに全面的な処方変更を引き起こし、上市を遅延させ、収益の視認性を損ない得るかを示しています。こうした不確実性は、徐放性ドラッグデリバリー市場におけるクロスボーダー展開を遅滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:経皮優位の中でナノキャリアがイノベーションを牽引

経皮プラットフォームは、自己投与の容易さと実績ある製造ラインにより、2025年に31.83%の収益シェアで徐放性ドラッグデリバリー市場をリードしました。しかし、精密医療の台頭に伴い、ナノおよび脂質ベースのシステムは2031年にかけて12.05%のCAGRを記録する見通しです。浸透圧ポンプ錠剤は食事摂取の影響を受けない零次速度論を持続させ、埋め込み型ポンプは局所マイクロドーシングに対する腫瘍科のニーズを満たしています。脂質ナノ粒子(LNP)はパンデミック時代の製造能力を活用して腫瘍科およびタンパク質補充プログラムを加速させ、徐放性ドラッグデリバリー市場における地位を確固たるものにしています。

競争の焦点は今やキャリアアーキテクチャに集まっています。分枝型テールLNPはmRNAペイロードを肺樹状細胞に誘導し、呼吸器への応用を広げています。プッシュプル浸透圧錠剤は胃内pHの変動を排除し、慢性疾患管理を支援しています。これらの進歩により、メーカーは分子、経路、および患者ニーズを組み合わせる柔軟性を獲得し、徐放性ドラッグデリバリー市場が堅牢なイノベーションサイクルを維持するのに貢献しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

投与経路別:非経口の成長が経口の優位性に挑戦

経口製剤は2025年の徐放性ドラッグデリバリー市場規模の37.52%のシェアで最大の経路にとどまり、コスト効率の高い製造ラインと高い患者馴染みに支えられています。バイオロジクスの進展とデバイスメーカーによる安全シリンジの改良により、非経口注射剤は2031年にかけて11.23%のCAGRを記録する見通しです。経皮製品はオピオイド回避型疼痛管理とホルモンケアに対応し、吸入製剤は急性発作時の全身移行を加速させます。

直接的なバイオアベイラビリティは引き続き核心的な優位性です。Tevaのジェネリックサンドスタチンラー(Sandostatin LAR)は、デポ注射の習得が特許失効後でも大きな収益プールを開放し得ることを示しました。プログラマブルインジェクターと長期間隔の組み合わせはクリニックへの来院負担を軽減し、徐放性ドラッグデリバリー市場内で差別化を求める新規参入者にとって注射剤が最優先ターゲットとなっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ポリマー/キャリアタイプ別:脂質システムが従来型ポリマーを超えて加速

PLGA/PLAマトリクスは、予測可能な侵食性と規制上の馴染みにより、2025年の徐放性ドラッグデリバリー市場シェアの25.94%を依然として占めています。しかし、mRNA成功を背景に脂質ナノ粒子が12.28%のCAGRで上昇しています。イオン化脂質、リン脂質、コレステロール、およびPEG脂質は、科学者が臓器特異性と免疫回避のためにチューニングするモジュール型キットを形成し、LNPに複数の治療領域への応用可能性を与えています。

代替ポリマーも存在感を増しています。PEGブレンドは疎水性APIの溶解性を高める一方、セルロースエーテルは世界規模での即時スケールアップのコストを低減します。Evonikの幅広いCDMOメニューは脂質ナノ粒子、ポリマー系マイクロ粒子、および薬物含有インプラントをカバーし、プログラムのニーズの変化に応じてキャリア間をスムーズに移行することを顧客に可能にしています。この拡大する材料ツールキットは、対応可能な適応症を広げ、徐放性ドラッグデリバリー市場の高成長見通しを確固たるものにしています。

地域分析

北米は2025年に36.02%の収益シェアで首位を維持し、強力な研究開発支出、FDAによるブレークスルー指定の迅速化、および深い熟練労働者プールに支えられています。LillyのインディアナXX州における90億米ドルのチルゼパチド向け大規模建設は、国内における複雑製造への継続的なコミットメントを示しています。Novo NordiskのノースカロライナXX州における41億米ドルの拡張はペプチド生産能力を倍増させ、長時間作用型注射剤の供給を確保しています。これらの投資は徐放性ドラッグデリバリー市場の国内調達を強化しています。

アジア太平洋地域は、医薬品査察協定スキーム(Pharmaceutical Inspection Co-operation Scheme)を通じた規制調和と大規模資本プロジェクトに牽引され、11.52%のCAGRで最速地域となる見込みです。中国は2023年に加速審査の下で40品目の革新的医薬品を承認し、18,503件の登録申請を記録し、パイプラインの深さを示しています。インドおよび中国でのLonzaのカプセルライン、ならびにWuXi STAの169エーカー規模の泰興API拠点は、国内外の需要を支えるサプライサイドのコミットメントを示しています。

欧州は安定した採用を示しています。同地域の厳格な品質基準は多国籍スポンサーにとって魅力的な評判上の優位性をもたらしています。CordenPharmaのコロラドおよび欧州サイトにまたがる9億ユーロのペプチドプラットフォーム拡張は、肥満症および糖尿病治療のGLP-1化合物に関する大西洋横断サプライを橋渡ししています。LonzaのフランスにおけるInnovaformアクセラレーターは製剤共同開発を加速し、EUのクライアントに徐放性専門知識への迅速なアクセスを提供しています。EMA(欧州医薬品庁)の下での汎欧州的な規制調整は、中小企業が重複申請を減らして徐放性ドラッグデリバリー市場をナビゲートするのにも役立っています。

競争環境

徐放性ドラッグデリバリー市場は中程度の統合を示しています。上位の製薬企業は垂直統合を活用して創薬と独自デリバリーを組み合わせ、小分子価格圧力が高まる中でマージンを守っています。Johnson & JohnsonのTAR-200システムはFDAブレークスルー指定を取得し、高リスク非筋肉浸潤性膀胱がん(NMIBC)において82.4%の完全奏効率を示し、デバイスと薬物の組み合わせがいかにプレミアム価格を実現し得るかを示しています。分枝型脂質、シリル脂質、および核酸キャリアの特許出願が、主要企業全体にわたる安定したイノベーションペースを強化しています。

CDMOは、資本や専門知識が不足しているスポンサー向けにターンキー能力を提供することでシェアを獲得しています。Lonzaはコア CDMO事業を中心に再編し、2025年のコアEBITDAマージンを30%近くと見込んでおり、複雑製剤サービスにおける規模の恩恵を示しています。Evonikはポリマー系システムの優先パートナーとして位置づけ、HovioneのZerion Pharmaとの合弁事業はDispersome(ディスパーソーム)を活用して薬物溶解性のギャップを解消しています。MerckのCyprumedとの4億9,300万米ドルの経口ペプチドに関するライセンス契約などの戦略的取引は、大手製薬企業が社内構築よりも実績あるプラットフォームの獲得を好む意向を示しています。

デバイス企業は注射ペン、スマートポンプ、マイクロニードルウェアラブルでアクセスを拡大しています。BDのYpsoMateに統合されたガラス製プレフィラブルシリンジは高粘度バイオロジクスを投与し、皮下GLP-1薬のバリアを解消しています。Medtronicの適応型脳深部刺激システムはリアルタイム信号から洞察を引き出し、将来のクローズドループデリバリーの可能性を示唆しています。こうしたデバイスは製剤科学とデジタルヘルスを結びつけることで徐放性ドラッグデリバリー市場を拡大させています。

徐放性ドラッグデリバリー産業のリーダー企業

Johnson and Johnson

GlaxoSmithKline

Pfizer

Merck & Co.

Novartis

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:TevaとAlvotechが、SELARSDIのStelaraに対するFDA互換性ステータスを獲得しました。

- 2025年4月:Johnson & Johnsonが全身型重症筋無力症の治療を目的としたIMAAvyのFDA承認を取得し、徐放性および標的薬物放出を可能にしました。

- 2025年3月:MallinckrodtとEndoが、スケールアップされた多角化製薬リーダーを創出するための合併を発表しました。

- 2025年:Johnson & JohnsonがFDAリアルタイム腫瘍科審査(Real-Time Oncology Review)の下でTAR-200の新薬申請(New Drug Application)を開始しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、放出制御薬物送達市場を、経口剤、非経口剤、経皮剤、吸入剤、点眼剤、移植剤など、処方箋グレードの剤形から生み出される世界的な収益として扱っている。これらの剤形は、有効な医薬品成分を計画された速度で6時間以上にわたって放出するよう特別に設計されており、それによって、投与を繰り返すことなく治療血漿レベルを維持することができる。

除外範囲:即放性錠剤、原薬バルク販売、市販用栄養補助食品徐放性製品は、依然として本評価の対象外である。

セグメンテーションの概要

- 技術別

- マイクロエンカプセレーション

- 経皮システム

- 長時間作用型注射デポ剤

- 標的型ナノ/脂質キャリア

- 埋め込み型ポンプおよびステント

- 浸透圧ポンプ錠剤

- 投与経路別

- 経口徐放性

- 非経口(注射剤)

- 経皮

- 吸入

- 眼科

- ポリマー/キャリアタイプ別

- PLGA/PLA

- PEGおよびPEGブレンド

- セルロース誘導体

- 脂質ナノ粒子/SLN(固体脂質ナノ粒子)

- ポリ酸無水物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC(湾岸協力会議)諸国

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域の製剤科学者、開発受託企業幹部、病院薬剤師、償還アドバイザーとの面談を完了した。週1回投与の注射剤の採用率、即時放出型ジェネリック医薬品に対する一般的な価格プレミア、ナノキャリアのスケールアップの現実的なスケジュールなどを検証し、デスクワークで明らかになったデータのギャップを埋めることができた。

デスクリサーチ

まず、米国FDAのオレンジブック、欧州医薬品庁の承認リスト、日本のPMDAの通知など、承認された徐放性製剤や主要特許の期限切れに関する詳細な情報など、第一級の機関から公開データを収集することから始めた。機能性賦形剤の生産量と貿易額はUN ComtradeとEurostatから収集し、地域ごとの製剤活動のヒントを得た。また、International Journal of Pharmaceuticsの査読付き論文は、技術的仮定の検証に使用される溶出プロファイルのベンチマークを提供する。企業の10-K、投資家向け説明資料、評判の高いプレスは、生産能力増強やライセンス契約のマッピングに役立ちました。また、当社のアナリストは、スポンサーの財務情報についてはD&B Hooversを、取引のスクリーニングについてはDow Jones Factivaを選択的に利用した。このリストは例示であり、データの確認とニュアンスの確認のため、さらに多くの情報源をチェックした。

マーケット・サイジングと予測

まず、主要な賦形剤の生産・取引記録、糖尿病と疼痛管理における有病率対治療コホート比、平均工場出荷価格から作成した放出制御型製剤に起因するシェアと全国処方箋支出を関連付けるトップダウン構成により、基準年のバリュープールを推計した。ボトムアップのチェックとして、主要契約メーカーのサプライヤーロールアップ、ASP×数量サンプリングなどを行い、集計の精度を高めた。モデルの主要変数には、慢性疾患の罹患率、特許期限、ポリマーのコストカーブ、長時間作用型注射剤へのユニットシフト、規制当局の承認数などが含まれる。5年間の予測は、高齢者人口の伸びと研究開発費のラグを入力した多変量回帰によって作成され、高価格の生物学的製剤の上市に関するシナリオ分析によって補足された。国別のデータギャップは、最近傍平均を用いて埋め、販売チャネルからのフィードバックで検証した。

データ検証と更新サイクル

出力は、過去の売上、賦形剤の出荷トン数、病院の調達ダッシュボードとの差異チェックを受けます。標準偏差2以上の異常があれば、サインオフの前にアナリストが情報源に再連絡する。モルドールインテリジェンスは毎年モデルを更新し、ブロックバスターの承認など重要なイベントの後に中間調整を行う。公表の直前にアナリストが更新ルーチンを再実行するため、顧客は最も新しいベースラインを受け取ることができる。

モルドールの放出制御薬物送達ベースラインが精査に耐える理由

公表されている数値が異なるのは、各社が投与形態の範囲に相違があったり、プライスミックスの前提が異なっていたり、為替レートを凍結する時点が異なっていたりするためである。

処方グレードの徐放性製剤のみを規律正しく配合し、毎年リフレッシュとデュアルパス検証を行うことで、ベースラインを追跡可能な変数にしっかりと結びつけている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 669億米ドル(2025年) | モルドール・インテリジェンス | - |

| 540億米ドル(2023年) | グローバル・コンサルタンシーA | 古い基準年と静的通貨換算、限定的な一次検証 |

| 611億米ドル(2024年) | 地域コンサルタントB | 吸入および点眼経路を除く;一律のASPエスカレーションを適用する |

| 662億米ドル(2024年) | 業界誌C | 治療域を調整することなく、出荷体重の指標に頼る |

この比較を総合すると、スコープの広さ、リフレッシュの頻度、クロスチェックを考慮した場合、当社のアナリストは、経営幹部が明確な推進要因に遡り、自信を持って再現できる、バランスの取れた意思決定可能なベースラインを提供できることがわかる。

レポートで回答される主要な質問

徐放性ドラッグデリバリー市場の現在の価値はいくらですか?

市場は2026年に730億2,800万米ドルの規模であり、2031年までに1,153億4,000万米ドルに達する軌道にあります。

最も成長が速い技術セグメントはどれですか?

標的型ナノおよび脂質ベースのキャリアが12.05%のCAGRで拡大しており、技術成長のリーダーとなっています。

なぜアジア太平洋地域はこの分野で急速に成長しているのですか?

規制調和の加速、大規模な患者プール、および新たな製造工場が、アジア太平洋地域を11.52%のCAGRへと押し上げています。

この市場に参入する企業の主な障壁は何ですか?

CMC(化学・製造・管理)コストの高さと多地域規制の複雑性が、資本要件と時間要件の双方を増加させています。

徐放性は慢性疾患患者にどのようなメリットをもたらしますか?

長時間作用型製剤は投与頻度を削減し、アドヒアランスを改善し、血漿中濃度プロファイルを平滑化することで副作用を軽減することが多いです。

現在の徐放性製品ではどのポリマーが主流ですか?

PLGA/PLAシステムが現在最も多く使用されているポリマーですが、mRNAワクチンインフラを背景に脂質ナノ粒子が最速で台頭しています。

最終更新日: