LEDフォスファー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.61 十億米ドル |

| 市場規模 (2031) | 1.02 十億米ドル |

| 成長率 (2026 - 2031) | 10.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLEDフォスファー市場分析

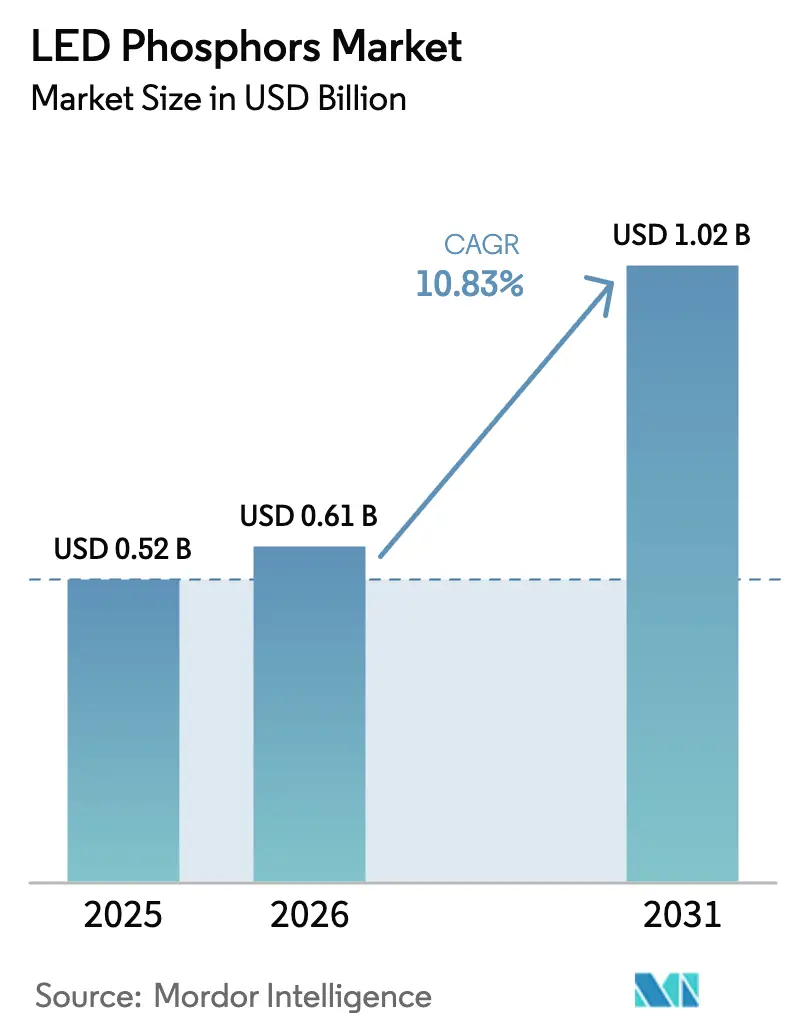

LEDフォスファー市場規模は、2025年の5億2,000万米ドルから2026年には6億1,000万米ドルへと成長し、予測期間(2026〜2031年)において年平均成長率10.83%で2031年までに10億2,000万米ドルに達する見込みです。世界的なエネルギー効率規制の強化、スマートシティ展開の加速、ならびにディスプレイメーカーのミニLEDおよびマイクロLEDバックライトへの移行が、総需要規模を拡大し続けています。熱安定性に優れた窒化物系配合物は、高光束自動車用および高級一般照明パッケージにおいて従来の化学系を置き換えつつあり、一方で赤色発光ブレンドは狭帯域スペクトルを必要とする園芸および医療用照明器具での採用が進んでいます。希土類供給リスクは構造的な不確定要因として残存していますが、アジアの垂直統合型サプライヤーは精製とフォスファー合成を同一拠点に集約することでコスト優位性を維持しています。最終用途全体にわたり、LEDフォスファー市場は成熟地域において数量よりも価値を重視するフェーズへと移行しており、OEMは色品質、調整可能性、スマート制御との互換性を優先しています。

主要レポートのポイント

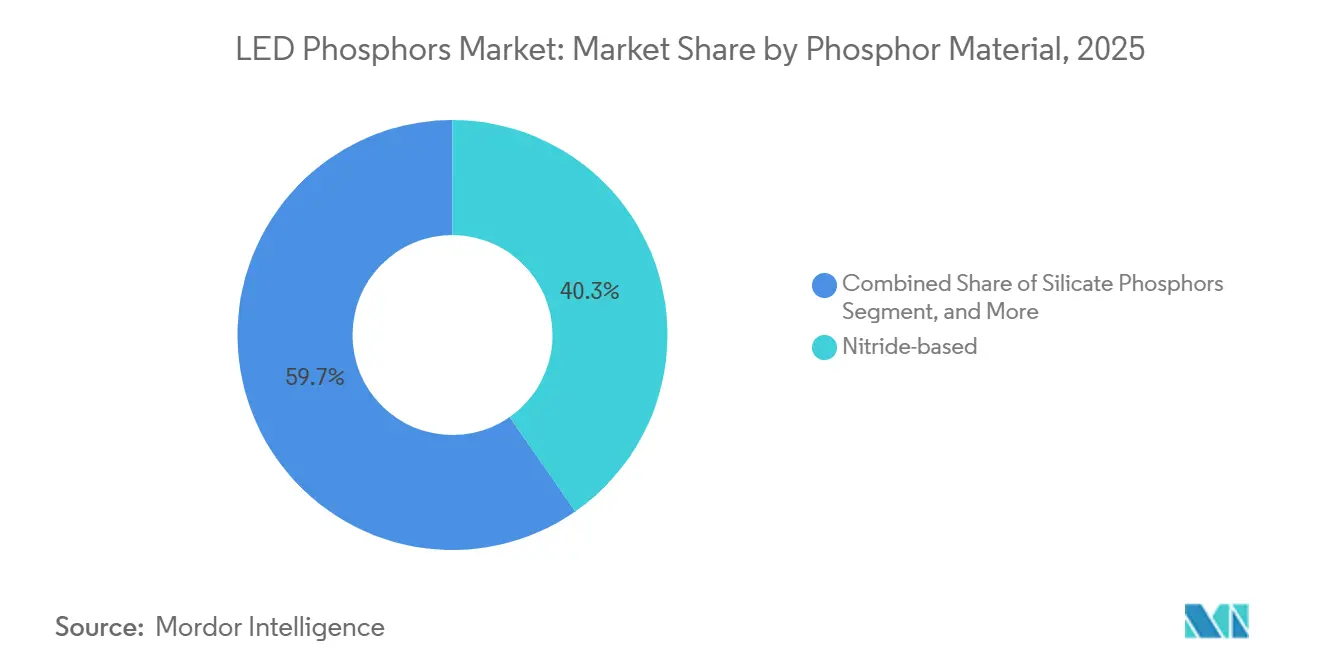

- フォスファー材料別では、窒化物系化学品が2025年のLEDフォスファー市場シェアの40.32%をリードし、窒化物系化学品は2031年にかけて年平均成長率11.01%で拡大しています。

- 発光色別では、ウォームホワイトが2025年のLEDフォスファー市場規模の36.81%を占め、赤色フォスファーは2031年にかけて年平均成長率11.92%で拡大しています。

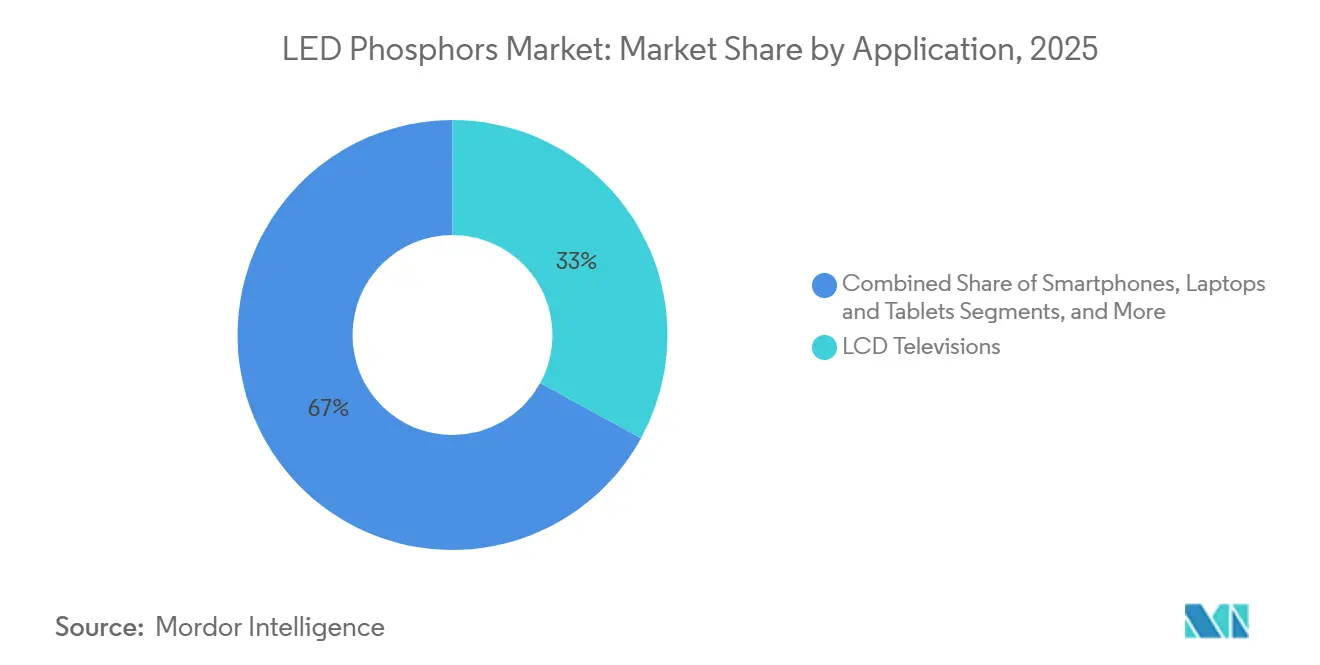

- 用途別では、液晶テレビが2025年のLEDフォスファー市場の32.98%をリードし、園芸・医療照明は2026〜2031年にかけて年平均成長率12.52%で増加しています。

- 最終用途産業別では、民生電子機器OEMが2025年のLEDフォスファー市場規模の43.44%を占め、特殊・医療機器メーカーは2031年にかけて年平均成長率12.01%で拡大しています。

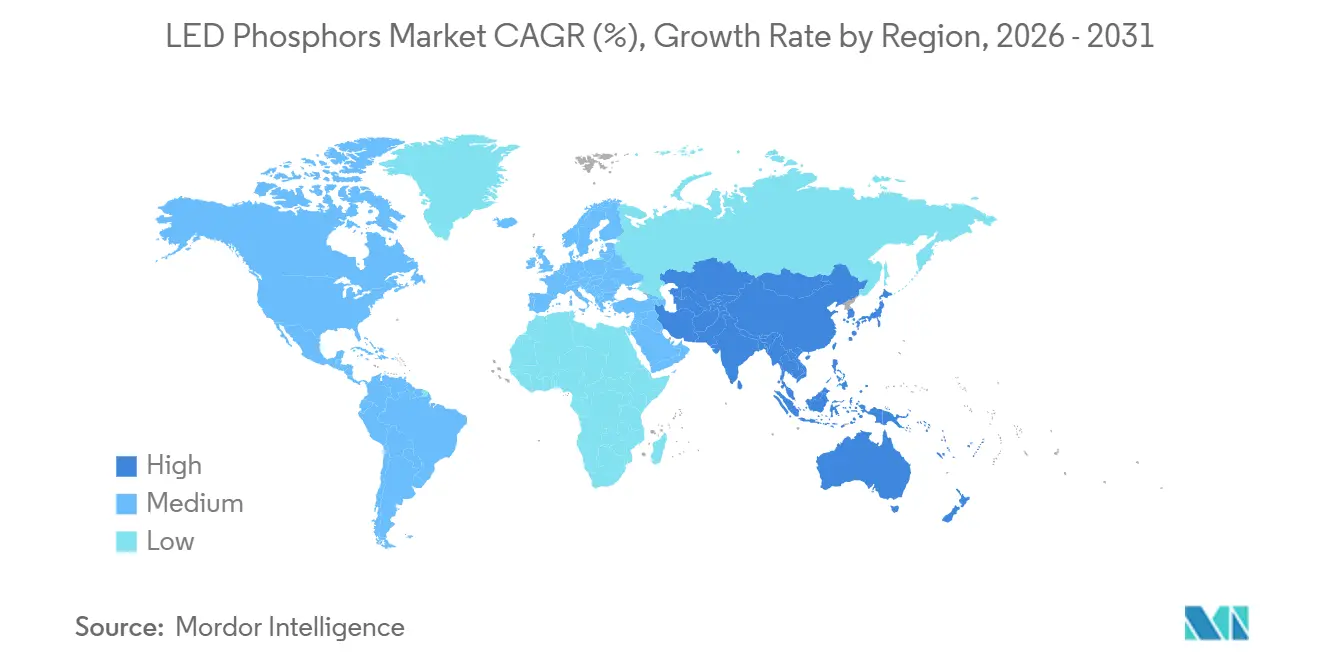

- 地域別では、アジア太平洋地域が2025年のLEDフォスファー市場シェアの51.07%を占め、2031年にかけて年平均成長率13.09%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のLEDフォスファー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なスマート照明展開の急増 | +2.3% | 北米、欧州、アジア太平洋の都市回廊 | 中期(2〜4年) |

| 固体照明に関する政府のエネルギー効率義務 | +2.1% | 世界 | 短期(2年以内) |

| 高光束LEDパッケージのコスト急速低下 | +1.8% | アジア太平洋のハブ、北米・欧州への波及 | 中期(2〜4年) |

| アジアにおけるディスプレイパネル生産能力の拡大 | +1.9% | 中国、韓国、台湾 | 中期(2〜4年) |

| 概日リズム調整可能なフォスファーブレンドに対するOEM需要 | +1.4% | 北米および欧州 | 長期(4年以上) |

| 量子ドット・LEDフォスファーハイブリッドソリューションの普及 | +1.6% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なスマート照明展開の急増

高圧ナトリウムから接続型LED照明アレイへの自治体改修が、2,700K〜6,500Kの相関色温度範囲を提供しながら調光・ウォーム制御アルゴリズムをサポートできるマルチフォスファーブレンドへの発注を増加させています。北米の都市は2024年に850万台以上のスマート街路灯ノードを設置し、前年比34%増となり、同様の取り組みが欧州およびアジア太平洋全域で拡大しています。これらのプロジェクトは、低熱ドリフトおよび厳密なビニング許容差を持つフォスファーへの需要を高めており、これらの特性は現在ほとんどの公共入札仕様に組み込まれています。スマートビルの改修もさらなる需要を生み出しており、インテリジェント照明制御により2030年までに世界の照明電力使用量が19%削減されると予測されています。[1]国際エネルギー機関、「エネルギー効率2025」、iea.org 紫外線消毒モジュールが医療・ホスピタリティ照明器具の標準となるにつれ、UV対応フォスファーの在庫が逼迫し、ニッチサプライヤーにとって有利な価格トレンドを強化しています。

固体照明に関する政府のエネルギー効率義務

2024年以降に米国、欧州、中国で採用された規格は、高変換フォスファーシステムのみが達成できる効率レベルを要求しています。米国の商業用照明器具の基準は2025年1月に150 lm/Wへと引き上げられ、OEMはストークス損失を最小化するYAG:Ceおよび窒化物赤色ブレンドへの移行を迫られています。欧州の改訂エコデザイン規則は色品質指標を追加し、低CRIフォスファー混合物を事実上排除した一方、中国は補助金を180 lm/Wの閾値に連動させ、狭帯域緑色・赤色発光体への需要を加速させています。これらの義務は総じて低性能化学品の対象市場を圧縮し、LEDフォスファー市場のプレミアム配合物へのシフトを加速させています。

アジアにおけるディスプレイパネル生産能力の拡大

中国および韓国の新世代第8世代以上のファブがミニLEDバックライト出力を増強しており、各プレミアムテレビには最大20,000個のLEDチップと隣接するフォスファーまたは量子ドットフィルムが搭載されています。LG Displayは2027年までにミニLEDおよびマイクロLEDラインを拡張するために3兆2,000億ウォン(24億米ドル)を投じており、1 nm未満の波長変動と優れた熱安定性を保証できるフォスファーサプライヤーとの長期アンカー契約を創出しています。これらの生産能力増強は、他地域でのハンドセット販売の成熟にもかかわらず、LEDフォスファー市場の二桁台の数量成長を支えています。

量子ドット・LEDフォスファーハイブリッドソリューションの普及

従来のフォスファーフィルム上に積層されたインジウムリン系量子ドットは、改善された耐熱性とともに100% DCI-P3以上の色域を実現しています。自動車用ヘッドアップディスプレイおよびプロフェッショナルモニターが初期の恩恵を受けており、純粋なフォスファーシステムと比較して青色光ハザードが約18%低減されることで、この技術の安全性の訴求力が高まっています。モジュールサプライヤーは2024年に欧州の自動車メーカーへ200万台以上のハイブリッドユニットを出荷しており、このトレンドは量子ドットスペクトルと組み合わせるために調整された特殊赤色・緑色フォスファーへの耐久的な長期需要を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類酸化物の供給と価格の変動性 | -1.7% | 世界、特に北米と欧州で深刻 | 短期(2年以内) |

| 高CRI狭帯域赤色フォスファーの高コスト | -1.3% | 世界 | 中期(2〜4年) |

| 高駆動電流における熱消光限界 | -0.9% | 世界 | 長期(4年以上) |

| 従来の化学品を制限する厳格なRoHS指令 | -0.8% | 欧州および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

希土類酸化物の供給と価格の変動性

中国は2024年に世界の希土類産出量の70%以上および精製量の90%以上を供給しており、この集中度により輸出割当が2025年初頭にユーロピウム酸化物のスポット価格を22%引き上げることを可能にしました。アジア域外のフォスファーメーカーは原材料コストの急騰を吸収し、マージンが縮小するか、CRIが劣る代替品への配合変更を余儀なくされました。オーストラリアおよび米国の新たな精製プロジェクトは2026年末までにフル稼働が予定されていますが、合計産出量は予測需要の8%未満しかカバーできず、LEDフォスファー市場は地政学的ショックにさらされたままです。

高CRI狭帯域赤色フォスファーの高コスト

(Ca,Sr)AlSiN₃:Eu²⁺などの窒化物系赤色フォスファーは、高温・高圧合成および低い量子効率のため、広帯域ガーネット代替品の約4倍にあたる1 kgあたり約180米ドルのコストがかかります。そのため、メーカーは目標ルーメンに達するためにより多くの材料を投入し、部品表コストを膨らませ、低価格照明ラインへの普及を抑制しています。[2]照明工学会、「TM-30-24:色品質指標」、ies.org マンガン活性化フッ化物候補は合成温度の低下を約束していますが、コストペナルティを再導入する気密封止が必要であり、少なくとも予測期間中盤まで手頃さのギャップを広く保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォスファー材料別:窒化物系化学品が高性能ティアを支える

窒化物材料は2025年のLEDフォスファー市場シェアの40.32%を占め、2031年にかけて年平均成長率11.01%を記録すると予測されています。窒化物ブレンドのLEDフォスファー市場規模は、接合温度150°C以上での厳密な波長安定性を要求するアダプティブドライビングビームヘッドランプおよびプレミアム屋内照明器具を背景に拡大しています。ガーネットYAG:Ceは、成熟した高歩留まりプロセスと85%を超える量子効率により、コスト重視のランプにおいて依然として主流の地位を維持しています。

粒径分布を縮小しフォスファーオンチップ堆積を統合するプロセス革新により、より明るく薄いミニLEDパッケージが実現し、用途の適用範囲が広がっています。2024年に欧州で施行されたRoHSカドミウム規制により、OEMはコスト増にもかかわらず旧来のシリケート赤色からカドミウムフリーの窒化物同等品への移行を迫られ、国境を越えた製品ラインにわたる窒化物のリーダーシップを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

発光色別:赤色フォスファーがウォームホワイトを上回る成長

ウォームホワイトブレンドは2025年の出荷量の36.81%を占め、住宅・オフィス照明における普及度を反映しています。しかし、赤色フォスファーは、制御環境農業および医療光線療法が生物学的有効性を高めるために600 nm〜700 nmの狭帯域発光を指定するにつれ、年平均成長率11.92%で拡大すると予測されています。赤色製品に関連するLEDフォスファー市場規模は、したがって他のいかなる色セグメントよりも速く成長する見込みです。

2020年から2024年にかけて床面積が28%増加した屋内農場は、1ワットあたりの光合成光量子束密度を高めるスペクトル最適化照明器具へとシフトしています。[3]米国農務省、「園芸専門品目センサス2024」、nass.usda.gov ヒューマンセントリック照明では、調整可能なホワイトエンジンがウォームおよびクールパッケージと赤色ブーストを組み合わせて昼光リズムをエミュレートしており、2,700K〜6,500Kの範囲でCRI 95以上が現在商業的に実現されており、特殊赤色サプライヤーの収益上昇余地を裏付けています。

用途別:園芸・医療照明が急速に拡大

液晶テレビは2025年の価値の32.98%を占めましたが、園芸・医療設備はLEDフォスファー市場において年平均成長率12.52%で2031年まで最も急成長するセグメントを代表しています。カスタマイズされた赤色・青色アレイは垂直農場のHVAC負荷を削減しながら収量を最大化し、汎用ウォームホワイト混合物から高マージンのスペクトル調整配合物への需要シフトをもたらしています。

LED光線療法の医療機器認可は2022年から2024年にかけて37%増加し(fda.gov)、熱ストレス下で450 nm〜470 nmのピークを維持する精密青色フォスファーの購入を促進しています。自動車用アダプティブドライビングビームシステムは、モジュールあたり数十個の高光束フォスファーコーティングLEDを組み込むことでさらなる上昇余地を加え、プレミアム価格での複数年供給コミットメントを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:特殊・医療機器メーカーが成長をリード

民生電子機器OEMは2025年のLEDフォスファー市場規模の43.44%を吸収しましたが、特殊・医療機器メーカーは高マージンの性能重視ニッチを追求するにつれ、2031年にかけて年平均成長率12.01%で推移しています。外科用照明器具、内視鏡プローブ、および診断システムは現在CRI 95以上を指定しており、窒化物赤色および高純度青色の採用を促進しています。

自動車OEMは、デュアルピクセルから最大100の独立制御ゾーンを持つマトリクスヘッドランプへの移行により、1台あたりの支出を拡大しており、各ゾーンは振動および接合温度150°Cに耐える堅牢なフォスファー層を必要としています。希土類の変動に直面している照明器具ブランドはサプライヤーリストを合理化しており、統合精製またはリサイクル能力を提供するベンダーに複数年の独占権を付与することが多く、このトレンドは既存プレイヤーのシェアを固定化しています。

地域分析

アジア太平洋地域は2025年の収益の51.07%を占め、年平均成長率13.09%で拡大し、LEDおよびディスプレイ製造の中心地としての地位を強化しています。コスト優位性は希土類精製とフォスファー合成の同一拠点集約から生まれており、中国の生産者はユーロピウム酸化物に1 kgあたり340米ドルを支払うのに対し、北米の輸入業者は1 kgあたり465米ドルを支払っています。[4]中国希土類産業協会、「2025年1月市場レポート」、cre.net.cn 韓国のLEDフォスファー市場規模は、LG DisplayおよびSamsung Displayでのミニ LEDバックライト増産が増分トン数を吸収するにつれ、2028年までに倍増する見込みです。

日本は長年にわたる材料科学の深みを活かし、自動車およびプレミアム照明ニッチ向けの超狭帯域窒化物赤色を供給し、価格プレミアムを獲得していますが数量は限定的です。北米と欧州は単位成長が緩やかですが、150 lm/W未満の照明器具を段階的に廃止する義務に牽引されてより豊かな製品ミックスを示しています。両地域は供給リスクを軽減するためにリサイクルを推進しており、欧州重要原材料法は2030年までに廃棄ランプから希土類含有量の25%を回収することを目標としています。

中東・アフリカの新興市場および南米の一部地域は、大規模な街路照明および インフラ改修を通じて増分数量を加えています。アラブ首長国連邦は2025年に120万本の街路灯のLED改修を完了し、自治体のエネルギー使用量を42%削減しました。輸入関税と物流の複雑さが依然としてラテンアメリカの普及を抑制していますが、ブラジルとアルゼンチンのインセンティブプログラムが手頃さのギャップを縮小しています。

競合環境

上位5社のサプライヤー(Nichia、Intematix、Denka、Mitsubishi Chemical、Lumileds)は世界収益の推定過半数を占めており、中程度の集中度を示しています。垂直統合型アジアプレイヤーは精製、フォスファー合成、LEDパッケージングを包括し、原材料リスクを抑制しマージンを維持しています。Nichiaだけで1,200件以上のフォスファー関連特許を保有しており、強固な知的財産障壁を構築しています。

PhosphorTechやLuming Technologyなどの小規模専門企業は、園芸・医療機器向けのカスタム赤色・UV ブレンドにおける機動性を収益化しており、一方でNanosysやSamsungのQD部門などの量子ドットリーダーはプレミアムディスプレイにおける従来のフォスファーシェアに侵食しています。希土類リサイクルにおいてホワイトスペースの機会が生まれており、例えばMerck KGaAは2024年のパイロットで78%のユーロピウム回収率を達成しましたが、商業規模の操業には回収物流が依然として課題です。

研究開発の勢いは熱管理コーティングおよびフォスファーオンチッププロセスに集中しており、熱消光を抑制するこれらの技術は、2024年に米国で付与された特許142件(前年比34%増)によって証明されています。自動車OEMは実証済みの高信頼性窒化物赤色に対して汎用品価格の3〜4倍を支払い続けており、汎用ガーネットが価格で競争しプレミアム窒化物が性能で販売される二極化市場を強化しています。

LEDフォスファー産業のリーダー企業

Intematix Corporation

Denka Co. Ltd

Nichia Corporation

Mitsubishi Chemical Group Corporation

Lumileds Holding B.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Nichia Corporationは阿南工場で180億円(1億2,000万米ドル)の拡張を完了し、窒化物産出量を35%引き上げ、クローズドループのユーロピウムリサイクルを追加しました。

- 2024年12月:Lumiledsは、ミニLEDテレビ向けフォスファーオングラスフィルムをBOEに供給する2億米ドルの5年間契約を締結し、中国でのローカル生産は2025年第3四半期に予定されています。

- 2024年11月:Seoul SemiconductorはSunLike 4を発売しました。これは4フォスファープラットフォームで、CRI 98および調整可能ホワイト向けの概日作用因子0.42を達成しています。

- 2024年10月:IntematixとNanosysは、110% DCI-P3カバレッジを目標とする自動車用ヘッドアップディスプレイ向けカドミウムフリー量子ドット・フォスファーハイブリッドの共同開発を開始しました。

世界のLEDフォスファー市場レポートの調査範囲

LEDフォスファー市場レポートは、フォスファー材料(窒化物系、ガーネット(YAG:Ce)、シリケート、アルミネート、その他)、発光色(クールホワイト、ウォームホワイト、赤色、緑色、青色、紫外線)、用途(スマートフォン、液晶テレビ、ノートパソコン・タブレット、自動車照明、一般照明、園芸・医療照明、その他の用途)、最終用途産業(民生電子機器OEM、自動車OEM、ディスプレイパネルメーカー、照明器具メーカー、特殊・医療機器メーカー)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 窒化物系フォスファー |

| ガーネット(YAG:Ce)フォスファー |

| シリケートフォスファー |

| アルミネートフォスファー |

| その他のフォスファー材料 |

| クールホワイト |

| ウォームホワイト |

| 赤色 |

| 緑色 |

| 青色 |

| 紫外線 |

| スマートフォン |

| 液晶テレビ |

| ノートパソコン・タブレット |

| 自動車照明 |

| 一般照明(住宅・商業・産業) |

| 園芸・医療照明 |

| その他の用途 |

| 民生電子機器OEM |

| 自動車OEM |

| ディスプレイパネルメーカー |

| 照明器具メーカー |

| 特殊・医療機器メーカー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| フォスファー材料別 | 窒化物系フォスファー | |

| ガーネット(YAG:Ce)フォスファー | ||

| シリケートフォスファー | ||

| アルミネートフォスファー | ||

| その他のフォスファー材料 | ||

| 発光色別 | クールホワイト | |

| ウォームホワイト | ||

| 赤色 | ||

| 緑色 | ||

| 青色 | ||

| 紫外線 | ||

| 用途別 | スマートフォン | |

| 液晶テレビ | ||

| ノートパソコン・タブレット | ||

| 自動車照明 | ||

| 一般照明(住宅・商業・産業) | ||

| 園芸・医療照明 | ||

| その他の用途 | ||

| 最終用途産業別 | 民生電子機器OEM | |

| 自動車OEM | ||

| ディスプレイパネルメーカー | ||

| 照明器具メーカー | ||

| 特殊・医療機器メーカー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までのLEDフォスファーの主要成長ドライバーは何ですか?

世界的なエネルギー効率義務の強化、スマート照明プロジェクトの拡大、ならびにミニLEDおよびマイクロLEDディスプレイ産出量の増加が需要を支えています。

2031年の世界のLEDフォスファー市場規模の予測はどのくらいですか?

市場は2031年に10億2,000万米ドルに達すると予測されています。

園芸・医療照明用途の予測年平均成長率はどのくらいですか?

これらの用途は2026年から2031年にかけて年平均成長率12.52%で拡大すると予測されており、全用途の中で最も高い成長率です。

増分需要に最も貢献する地域はどこですか?

2025年時点で51.07%のシェアを持つアジア太平洋地域は、ディスプレイおよびLEDファブの拡大に伴い最大の数量を追加し、年平均成長率13.09%で拡大します。

出荷量を支配すると予測されるフォスファー材料はどれですか?

窒化物系配合物は引き続きリードを維持し、2025年に40.32%のシェアを保持し、2031年にかけて年平均成長率11.01%で成長しています。

希土類供給制約は価格にどのような影響を与えますか?

中国の輸出割当はすでに2025年初頭にユーロピウム酸化物のスポット価格を22%引き上げており、中国以外の精製能力が限られているため、少なくとも2027年まで価格は変動し続けるでしょう。

最終更新日: