スターターフィード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 33 十億米ドル |

| 市場規模 (2030) | 44.5 十億米ドル |

| 成長率 (2025 - 2030) | 6.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

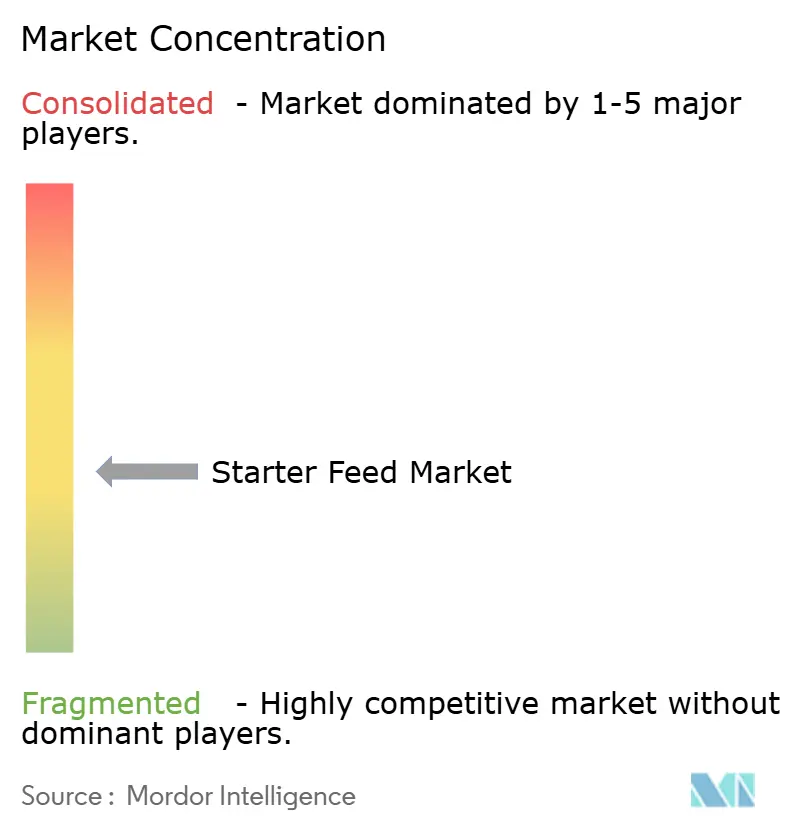

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスターターフィード市場分析

スターターフィード市場規模は2025年に330億米ドルと評価されており、CAGRが6.2%で2030年までに445億米ドルに達すると予測されています。アジア太平洋における堅調な家禽業の拡大、東南アジア水産養殖の急速な集約化、および抗生物質成長促進剤からの世界的な転換が、この成長軌道を総合的に支えています。精密マイクロペレットなどのフィード形態の革新、プロバイオティクスおよびフィトジェニクスの幅広い活用、ならびにブロックチェーンを活用したトレーサビリティプレミアムにより、商品価格が変動する中でもサプライヤーはマージンを維持できています。同時に、スターターフィードメーカーは乳幼児用粉ミルクやスポーツ栄養向けの機能性タンパク質サプライチェーンに参入することで収益源を拡大しており、農場レベルの精密給餌システムが廃棄を抑制し飼料転換率を最適化しています。

主要レポートのポイント

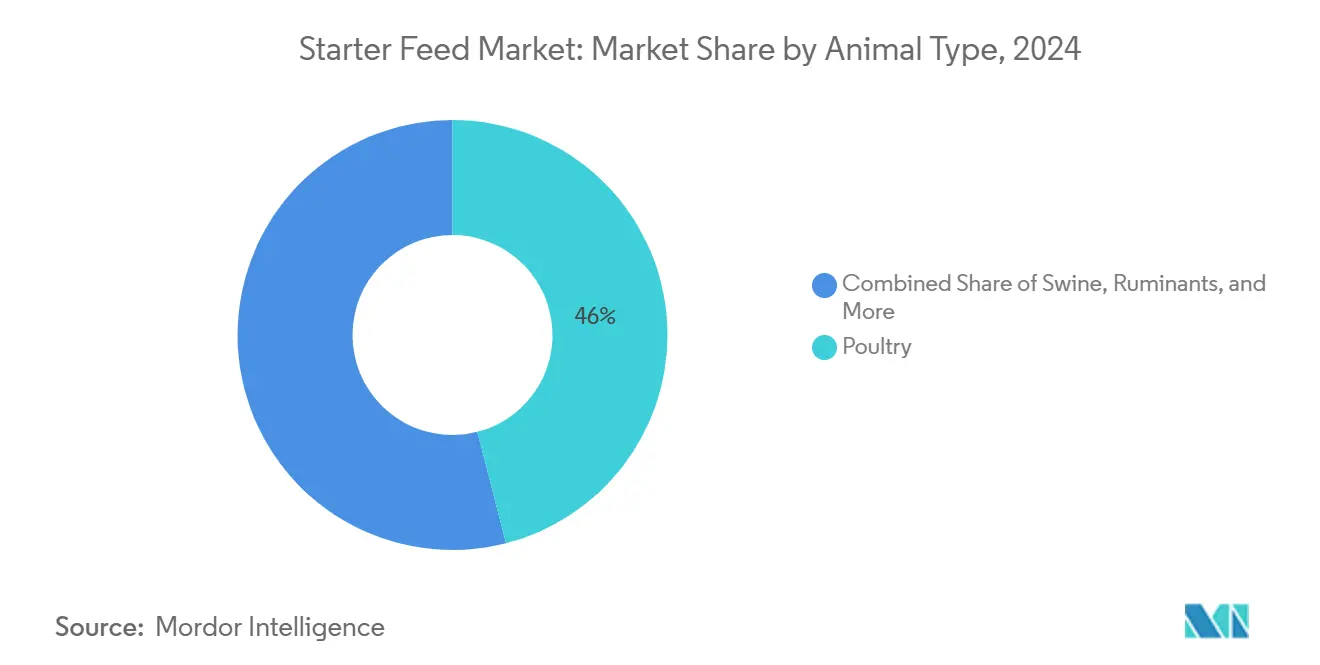

- 動物種別では、家禽が2024年のスターターフィード市場シェアの46%を占めてトップとなり、水産養殖は2030年にかけて最速の9.5% CAGRを記録すると予測されています。

- 製品タイプ別では、非薬剤入り製剤が2024年のスターターフィード市場規模の68%のシェアを占め、薬剤入りセグメントは2030年にかけて7.8% CAGRで拡大しています。

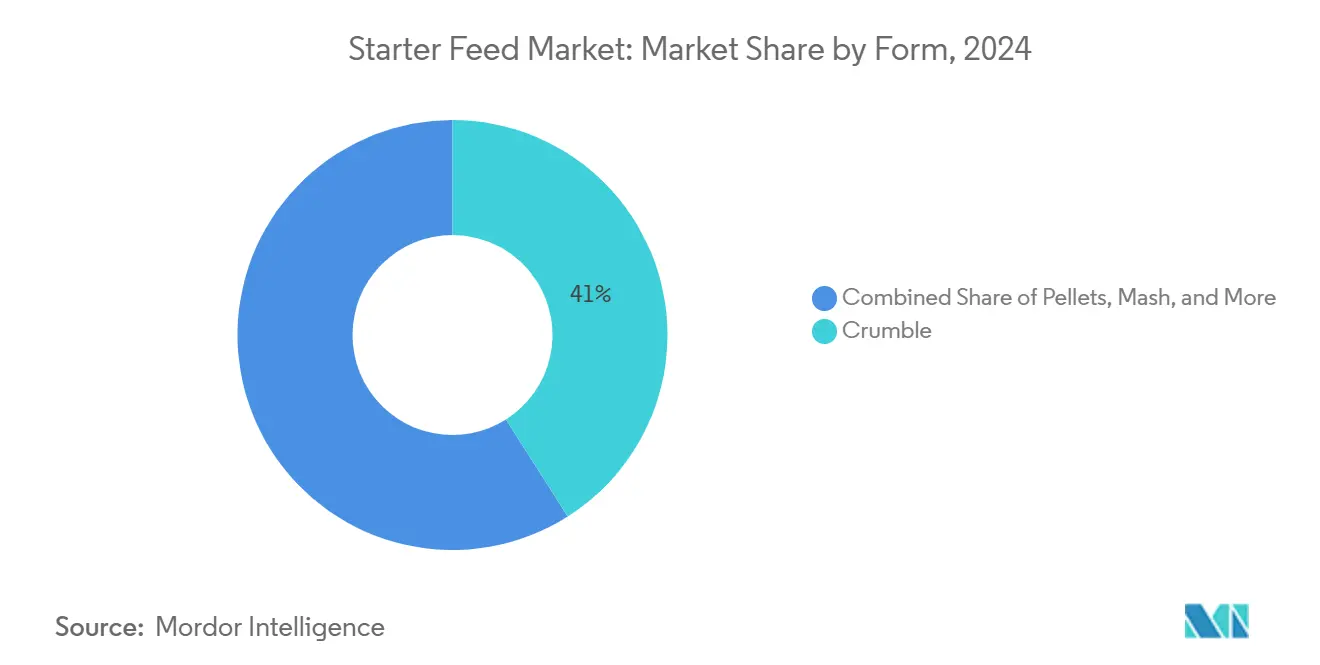

- 形態別では、従来型クランブルが2024年のスターターフィード市場規模の41%を占め、ペレットセグメントは同期間に8.2% CAGRで拡大しています。

- 地域別では、アジア太平洋が2024年に37%の収益シェアを獲得し、2030年にかけて7.3% CAGRで成長すると予測されています。

- Cargill, Incorporated、ADM、Nutreco、Charoen Pokphand Foods PCL、Land O'Lakes, Inc.は、2024年のスターターフィード市場シェアの合計約40.2%を占めていました。

世界のスターターフィード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における商業的家禽生産の拡大 | +1.8% | アジア太平洋中核地域および中東・アフリカへの波及 | 中期(2〜4年) |

| 欧州および米国における抗生物質成長促進剤の禁止 | +1.2% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 乳幼児用粉ミルクおよびスポーツ栄養における機能性動物性タンパク質の需要増加 | +0.9% | プレミアム市場が先行するグローバル | 長期(4年以上) |

| 東南アジアにおける商業的水産養殖の急速な拡大 | +1.1% | アジア太平洋中核地域および南米での新興 | 中期(2〜4年) |

| 農場レベルでの精密マイクロペレット投与システムの採用 | +0.7% | 北米および欧州連合、アジア太平洋でパイロット実施 | 中期(2〜4年) |

| ブロックチェーンを活用したフィードから食卓までのトレーサビリティプレミアム | +0.5% | 欧州連合および北米、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における商業的家禽生産の拡大

中国、インド、東南アジア全域での産業用ブロイラー生産能力の増強が、スターターフィード需要を劇的に押し上げています。世界の鶏肉生産量は2025年に2.5〜3%増加する見込みであり、アジア太平洋が追加生産量の大部分を担っています[1]出典:米国農務省、「世界農業需給見通し」、usda.gov。南アジアおよび東南アジアは、所得の向上と手頃な赤身タンパク質に対する消費者の嗜好に後押しされ、2030年まで年間4〜5%の家禽成長を維持すると見込まれています。大手インテグレーターは、成長初期の2週間における厳密な飼料転換率を実現する精密スターターダイエットを必要とする自動化施設に資金を投じています。その経済性は説得力があり、メキシコではブロイラーの総コストの約75%を飼料が占めており、最適化されたスターター飼料が収益性に直接影響することを示しています。商業事業者が規模を拡大するにつれ、病原体フリーのスターターフィードへの需要を高めるバイオセキュリティプロトコルも採用され、品質を大量に検証できるサプライヤーにとっての機会が拡大しています。

欧州および米国における抗生物質成長促進剤の禁止

規制当局は欧州連合および米国において家禽・畜産飼料から抗生物質成長促進剤(AGP)を除去し、生産者に初期段階の栄養設計の見直しを迫りました。査読済み文献によると、現在の家禽栄養研究の65%以上がプロバイオティクス、プレバイオティクス、フィトジェニクスなどの代替品に焦点を当てています[2]出典:K.A. Alayande他、「家禽における抗生物質成長促進剤の代替品」、ScienceDirect、sciencedirect.com。イノベーションは広がっており、Trouw NutritionとAgroCareはリアルタイムの栄養プロファイリングと農場でのフィード再調合を可能にするモバイル近赤外線(NIR)スキャナーを展開しています。生産者はもはやAGPに頼って衛生上の不備を補うことができないため、棚持ちが向上し、病原体負荷が低く、腸内健康を調節する生理活性成分を含むスターターフィードに高い価値を置くようになっています。同様の規制論理がアジアの管轄区域にも波及しており、特殊非薬剤入りスターターフィードの持続的な世界的成長を確保しています。

乳幼児用粉ミルクおよびスポーツ栄養における機能性動物性タンパク質の需要増加

人間向け栄養ブランドは、特定のアミノ酸および生理活性プロファイルを持つ家禽、乳製品、水産養殖タンパク質を調達しています。そのため、初期段階のフィードは川下製品の差別化における戦略的なレバーとなっています。CargillとNestlé Purinaの再生農業に関するパートナーシップは、スターターフィードの仕様がプレミアム消費者価格を可能にするサステナビリティの物語と結びつけられている様子を示しています。乳製品・家禽インテグレーターは、後にホエイパウダーや鶏肉分離物成分のタンパク質機能性向上につながる微量栄養素で強化されたスターターダイエットに対価を支払っています。スポーツ栄養における合成添加物を敬遠するクリーンラベルの規則が天然スターターフィード成分への嗜好を強化し、ブロックチェーントレーサビリティが厳格な成分プロトコルへの遵守を検証するのに役立っています。

東南アジアにおける商業的水産養殖の急速な拡大

東南アジアは世界の水産養殖生産量をリードしており、そこの孵化場は正確な浮力と栄養密度を持つマイクロペレットスターターフィードに依存しています。国連食糧農業機関(FAO)の予測では、水産養殖は循環型技術を採用するエビおよびティラピアシステムに支えられ、あらゆる陸上タンパク質セグメントよりも高い成長を維持するとされています。NutrecoによるアクアカルチャーテクノロジーファームEruvakaの完全買収は、廃棄を削減し生存率を高めるセンサー対応給餌に対する市場の旺盛な需要を示しています。押出成形およびマイクロカプセル化の専門知識を持つサプライヤーが技術的障壁によって優位に立ち、数量成長の中でもマージンを守っています。海洋由来原材料に関するサステナビリティへの懸念が植物性および単細胞代替品の採用を促し、配合の複雑性をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆およびトウモロコシ価格の変動 | -1.4% | 輸入依存地域でグローバルかつ深刻 | 短期(2年以内) |

| 薬剤入りフィードの厳格な承認と残留限度 | -0.8% | 欧州連合および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| アジア太平洋サプライチェーンにおけるマイコトキシン汚染 | -1.1% | アジア太平洋中核地域および熱帯地域での季節的発生 | 短期(2年以内) |

| 南米における農場内自家配合製剤との競合 | -0.6% | 南米および大規模事業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大豆およびトウモロコシ価格の変動

スターターフィードの配合コストの60〜70%は大豆ミールとトウモロコシが占めています。イリノイ大学は2024〜2025年のトウモロコシを1ブッシェルあたり4.40米ドル、大豆を11.20米ドルと予測していますが、バイオ燃料需要、アルゼンチンの収穫変動、黒海の運賃プレミアムをめぐる不確実性は依然として残っています[3]出典:Hongxia Jiao、「2024年および2025年のトウモロコシと大豆の経済学」、farmdoc daily、illinois.edu。財務的な余力を持たない小規模製粉業者にとってヘッジは困難であり、マージンの圧縮を招き、場合によっては動物のパフォーマンスを損なう飼料の再調合を余儀なくされます。

薬剤入りフィードの厳格な承認と残留限度

欧州連合、米国、そして現在はアジア太平洋の一部地域では、薬剤入りスターターフィードに含まれる各有効医薬品成分に対して個別のライセンスが必要です。承認プロセスには通常24〜36か月を要し、残留研究、低温保管プロトコル、バッチレベルの文書化が義務付けられています。これらの要件はコンプライアンスコストを引き上げ、新規参入を阻み、承認済み化合物の数を制限することで配合の柔軟性を損なっています。地域特有の疾病発生に直面した生産者は、合法的な薬剤入りオプションを持てない状況に陥ることがあり、供給ショックや費用と官僚的な複雑さを伴う緊急輸入許可への依存を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:家禽の規模の中で水産養殖が勢いを増す

家禽カテゴリーは2024年のスターターフィード市場規模の46%を維持しており、その産業化されたサプライチェーンと均一なパフォーマンス基準を証明しています。水産養殖は規模は小さいものの、マイクロペレットスターターフィードが集約的なエビおよびティラピアシステムにおける幼生の生存率を高めることで、全カテゴリー中最速の9.5% CAGRで拡大する見込みです。金額ベースでは、押出成形技術の進歩が水安定性と栄養密度を向上させることに支えられ、スターターフィード市場における水産養殖のシェアは上昇すると予測されています。離乳後の腸内健康を標的とした豚用スターター配合の革新が死亡率を低下させ飼料効率を高めており、ルーメン特異的プロバイオティクスで強化された子牛用スターターは生涯乳量の改善に注力する酪農企業の間で支持を集めています。

技術的な要求は大きく異なります。水産養殖ではペレットの浮遊性、クランブルダスト、水溶性に対する最も厳密な管理が求められ、家禽や豚よりも参入障壁が高くなっています。家禽は数量の基盤であり続け、サプライヤーに規模の経済をもたらし、それが他の種のラインにも波及しています。馬や兎のフィードなどのニッチセグメントはカスタマイズされた機会を提供しますが、大手多国籍企業が関心を持つほどのスループットがなく、地域の専門業者が支配的な地位を占めています。

製品タイプ別:精密薬剤入り製剤が前進

非薬剤入りスターターフィードはスターターフィード市場で68%の市場シェアを占めていますが、疾病が発生しやすい地域での選択的な用途により、薬剤入り製品は7.8% CAGRでより速く拡大しています。例えば水産孵化場では、特定の病原体発生時にオキシテトラサイクリンのマイクロカプセル化ペレットが使用され、非薬剤入り同等品より最大35%高い価格を命じています。家禽においては、ワクチン接種カバレッジが不完全な地域でコクシジウム抑制剤入りクランブルが依然として普及しています。

規制が組成を誘導しており、欧州ではプロバイオティクス、有機酸、精油が支持される一方、アジア太平洋の多くの国では低レベルの抗菌剤配合がまだ許可されています。多国籍企業は、法律の変化に応じて機能性添加物と承認済み医薬品を切り替えられる多様な成分ポートフォリオを維持することでリスクをヘッジしています。カプセル化および徐放技術はますます重要になっており、残留限度を満たしながら正確な投与量を可能にし、環境への副次的影響を最小化します。

形態別:ペレットが従来のクランブルの牙城を崩す

クランブルは世界的な家禽採用の強みを背景に2024年に41%のシェアを維持しており、マイクロペレットの数量は8.2% CAGRで最も速く増加しています。マイクロペレットは通常直径0.5mmから1.2mmの範囲で、自動給餌機における高いかさ密度と分離の低減を実現します。ANDRITZマイクロフルードシステムなどの押出成形ラインはペレット後の液体添加を可能にし、ビタミンの安定性と酵素活性を高めます。マッシュは農場内ペレット化能力を持つコスト重視の生産者の間で継続して使用されており、標準的な2〜3mmペレットは咀嚼行動が機械的分解を促進する反芻動物スターターに使用されています。

自動化のトレンドが形態の選択に大きく影響しています。自動化された育成施設や孵化場は、ホッパーブリッジングを防ぐために一貫したペレット形状を好みます。その結果、狭いサイズ分布と低いファインズで均一なマイクロペレットを生産できるサプライヤーが、完全精密給餌に移行するインテグレーターの間で優先ベンダーの地位を獲得しています。

地域分析

アジア太平洋は2024年のスターターフィード市場規模の37%をリードしており、2030年にかけて7.3% CAGRで拡大すると予測されており、市場で最も成長の速い地域でもあります。スターターフィードの普及は、可処分所得の増加、動物性タンパク質への都市部の食生活の変化、および商業的家禽・水産養殖複合施設の積極的な拡大から恩恵を受けています。中国のNew Hope Groupは年間2,800万メートルトンの生産量でトップに立ち、原材料調達と研究開発における規模の利益を示しています。しかし、マイコトキシンの蔓延は構造的なリスクであり続けており、地域サンプルの88%が少なくとも1種類の毒素について陽性を示し、コストのかかる対策が必要となっています。

北米は精密給餌とサステナビリティ認証が定着する中、金額ベースで2位にランクされています。Cargillの新しい動物栄養・健康部門は、大量生産よりも高マージンの健康ソリューションへの転換を反映しています。欧州がそれに続きますが、コンプライアンスコストの上昇に直面しており、家禽は2025年3月に卸売価格が1kgあたり3.00米ドルに達し、飼料予算を圧迫しています。

南米は、2025年のブラジルの家禽輸出量予測540万メートルトンと飼料穀物のコスト優位性に支えられ、力強い成長を示しています。大手インテグレーターの間での農場内混合の増加が商業飼料の普及を制限しています。中東およびアフリカは絶対規模では小さいものの、政府のタンパク質自給プログラムとグリーンフィールド孵化場への投資に支えられ着実な拡大を示していますが、インフラおよび地政学的課題によって抑制されています。

競合状況

スターターフィード市場の市場集中度は中程度であり、主要プレーヤーが2024年に合計約40.2%のシェアを保有していました。Cargill, Incorporatedは広範な原材料ネットワークと独自の消化率モデルでトップに立っています。ADMがそれに続きますが、栄養セグメントの会計慣行に対する精査に直面しており、近期の投資能力が制限される可能性があります。NutrecoはBiomEditへの出資を通じてマイクロバイオーム研究を活用し、差別化された添加物を提供しています。地域的には、Charoen Pokphand Foods PCLとJAPFA Ltdがローカル流通とブロックチェーントレーサビリティを活用してプレミアムを獲得しており、De Heus Animal Nutritionなどの中堅プレーヤーはインドネシアでの的を絞った工場展開を通じて拡大しています。

New Hope Liuhe Co., Ltdは動物飼料事業を中心に創業し、現在は中国最大の動物飼料企業の一つとなっています。年間250,000ユーザーに1,500万メートルトンの飼料を販売し、最大の市場シェアを誇り、技術とマーケティングにおいて絶大な競争優位性を享受しています。

技術採用が新たな競争の場となっています。押出成形、センサー対応投与、トレーサビリティプラットフォームに投資するプレーヤーは、数量中心の競合他社よりも高いEBITDA倍率を獲得しています。M&A活動は、確立した流通網を持ちながら高度な研究開発を欠く特殊添加物企業や地域生産者を中心に展開されており、地域化されたイノベーションとのバランスを保ちながら継続的な統合が進んでいることを示しています。

スターターフィード産業リーダー

Cargill, Incorporated

ADM

Nutreco

Chareon Pokphand Foods PCL

Land O'Lakes, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:AgroCareとTrouw Nutritionは、NutriOpt On-site Adviserパートナーシップを更新しました。このコラボレーションは、豚、反芻動物、家禽向けのTrouwの種特異的栄養データとAgroCareのポータブルNIRスキャニング技術を組み合わせています。この統合により、原材料と完成飼料の迅速な農場内分析が可能になります。組み合わされたデータベースとスキャニング機能は、リアルタイムの意思決定を支援し、世界中の農家と飼料工場の業務効率、サステナビリティ、財務パフォーマンスを向上させます。

- 2024年10月:De Heus Animal Nutritionは中部ジャワ州プルウォダディに5番目の生産施設を開設し、月間生産能力を15,000メートルトンに増強しました。この施設は、中部ジャワおよび周辺地域への畜産・水産養殖飼料の提供能力を強化します。

- 2024年4月:Kalmbach Feedsはオハイオ州で1,200万米ドル超の倉庫拡張投資を発表し、商業飼料の増大する需要に応えるため流通能力と生産能力を強化します。この拡張は、地域市場でのリーダーシップと業務効率改善に対する同社のコミットメントを反映しています。

世界のスターターフィード市場レポートの調査範囲

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 豚 | |

| 反芻動物 | 肉用牛 |

| 乳用牛 | |

| その他の反芻動物 | |

| 水産養殖 | 魚類 |

| エビ | |

| その他の水産養殖種 | |

| その他の動物 |

| 薬剤入り |

| 非薬剤入り |

| マッシュ |

| クランブル |

| ペレット |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 動物種別 | 家禽 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽 | ||

| 豚 | ||

| 反芻動物 | 肉用牛 | |

| 乳用牛 | ||

| その他の反芻動物 | ||

| 水産養殖 | 魚類 | |

| エビ | ||

| その他の水産養殖種 | ||

| その他の動物 | ||

| 製品タイプ別 | 薬剤入り | |

| 非薬剤入り | ||

| 形態別 | マッシュ | |

| クランブル | ||

| ペレット | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までの世界のスターターフィード市場の予測規模は?

スターターフィード市場規模は2030年までに445億米ドルに達すると予測されています。

2030年にかけて最も速く成長する動物セグメントはどれですか?

水産養殖スターターフィードは9.5% CAGRで成長すると予測されており、全動物種の中で最高です。

規制は薬剤入りスターターフィードにどのような影響を与えていますか?

欧州連合および米国における厳格な残留限度と長期化する承認タイムラインが日常的な使用を制限していますが、精密薬剤入り製剤は標的疾病管理のために依然として7.8% CAGRで拡大しています。

現在スターターフィード市場を支配している地域はどこですか?

アジア太平洋が世界収益の37%を占め、2030年にかけて7.3% CAGRでリーダーシップを維持すると予測されています。

最終更新日: