飼料アダプトゲン市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 3.10 十億米ドル |

| 成長率 (2026 - 2031) | 9.50% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料アダプトゲン市場分析

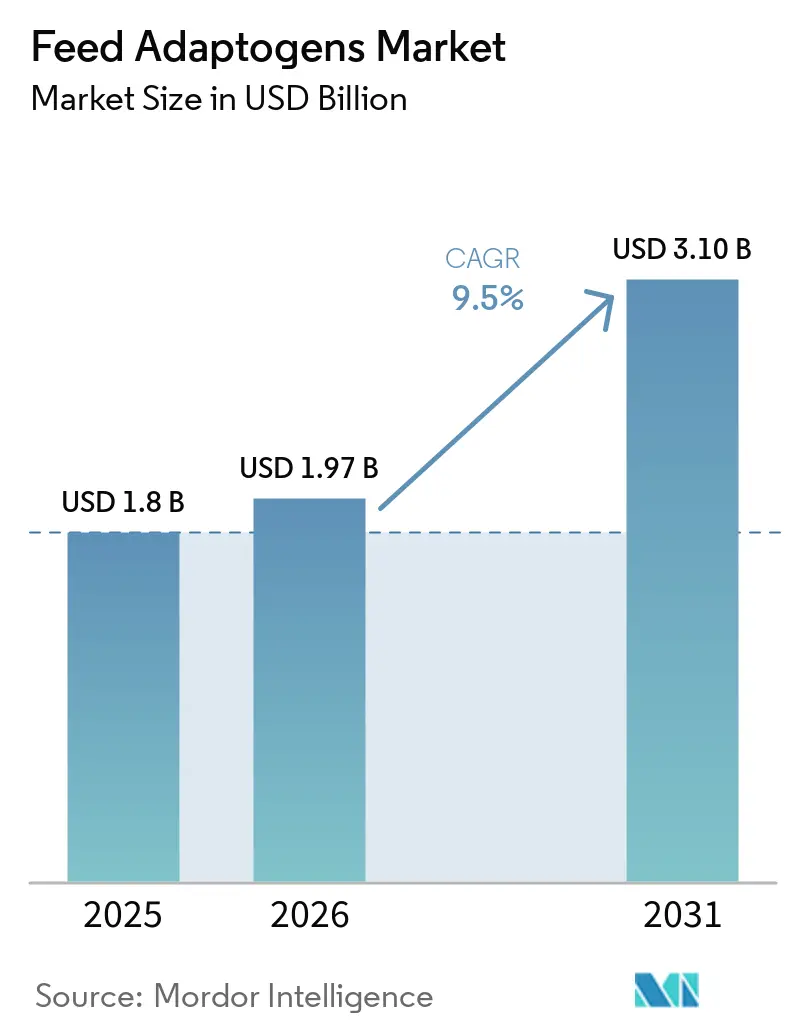

飼料アダプトゲン市場規模は、2025年の18億米ドルから2026年には19億7,000万米ドルに増加し、2031年までに31億米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.50%で成長します。飼料アダプトゲン市場は、規制や輸出基準が抗生物質不使用の生産を優遇するようになった主要な畜産システム全体で、抗生物質成長促進剤(AGP)が植物性・菌類系添加物に着実に置き換えられることによって形成されています。熱ストレスも季節的な問題から日常的な操業上の制約へと変化しており、飼料配合業者はアダプトゲン成分を使用して、家禽・乳牛・反芻動物の飼料におけるストレス応答、腸管の完全性、および回復をサポートするようになっています。水産養殖は飼料アダプトゲン市場に新たな需要経路を開きつつあり、エビやサーモン科魚類の生産において免疫サポートとストレス管理がますます重要になる一方、世界の養殖水産物の生産量は増加し続けています。飼料アダプトゲン市場は製品品質によっても分化しており、成熟したシステムでは標準化・カプセル化されたブレンドが普及し、コスト重視の地域では低コストのハーブエキスが依然として拡大しており、これが価格設定、調達、および配合の選択を形成しています。

主要レポートのポイント

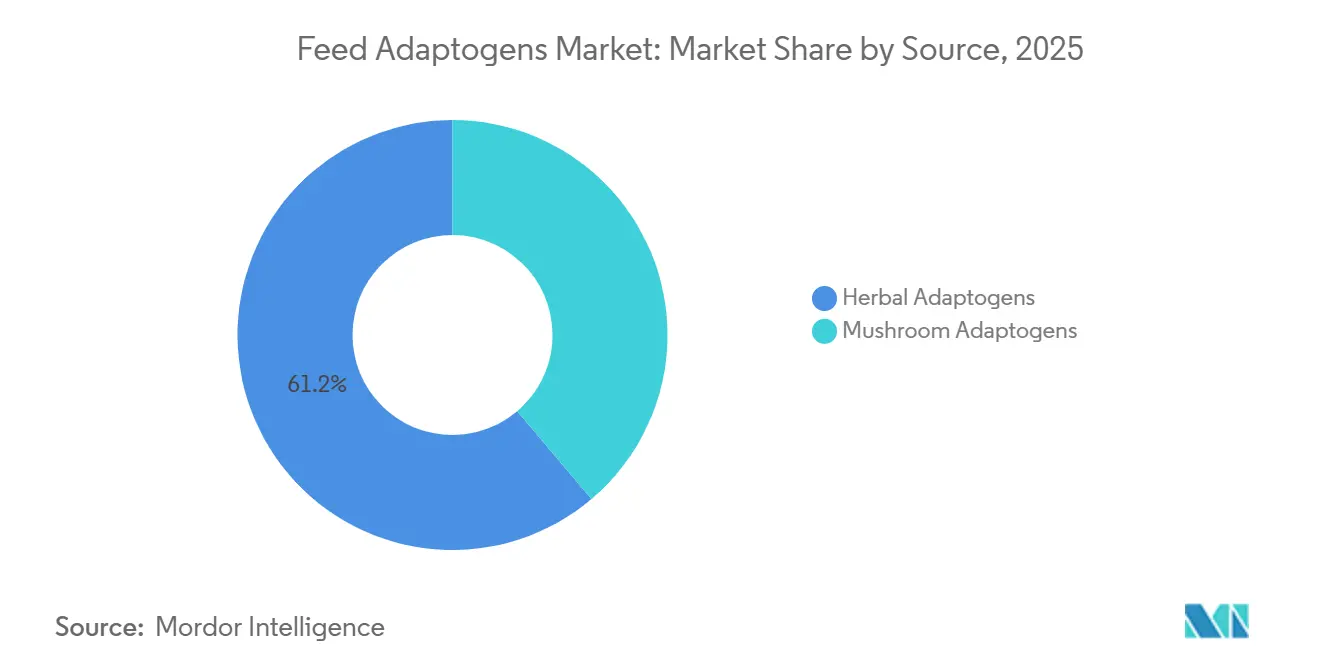

- 原料別では、ハーブアダプトゲンが2025年に61.2%のシェアで最大セグメントであり、キノコアダプトゲンは2031年までのCAGR9.8%で最も急成長しているセグメントです。

- 形態別では、粉末が2025年の飼料アダプトゲン市場規模の52.3%を占め最大セグメントであり、液体は2031年までのCAGR8.5%で最も急成長しているセグメントです。

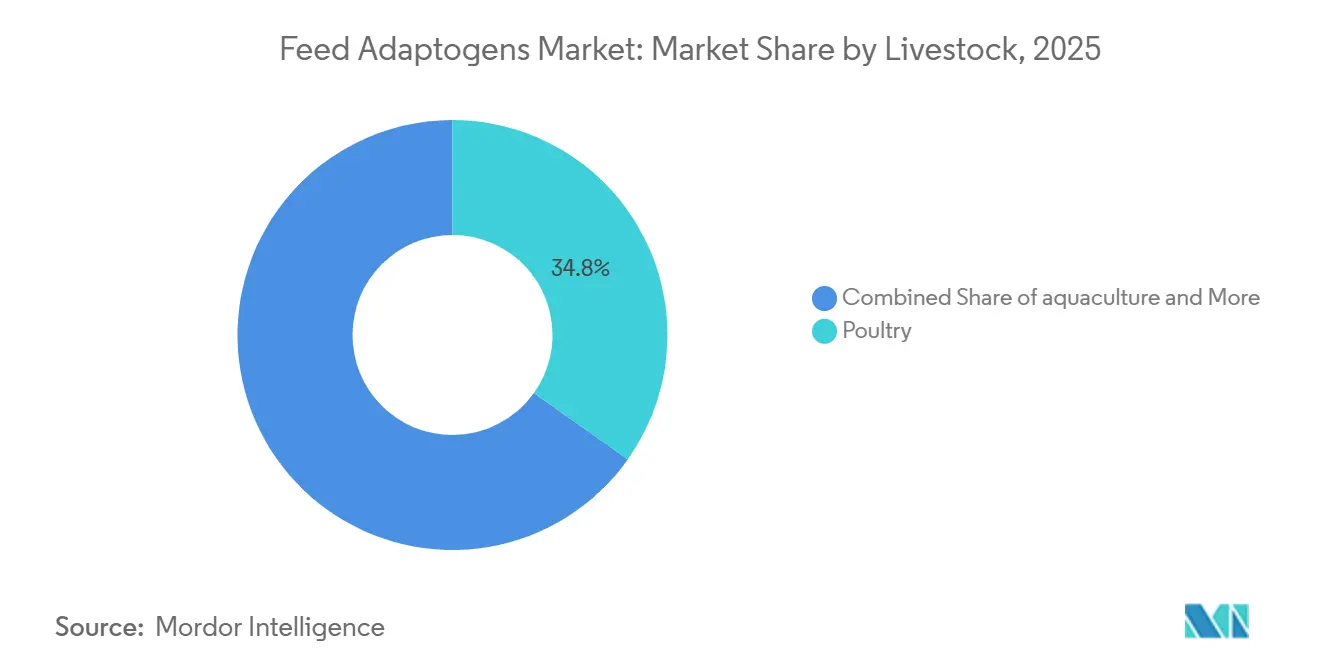

- 家畜別では、家禽が2025年に34.8%のシェアで最大セグメントであり、水産養殖は2031年までのCAGR7.2%で最も急成長しているセグメントです。

- 機能別では、ストレス軽減が2025年に46.1%のシェアで最大セグメントであり、免疫強化は2031年までのCAGR8.6%で最も急成長しているセグメントです。

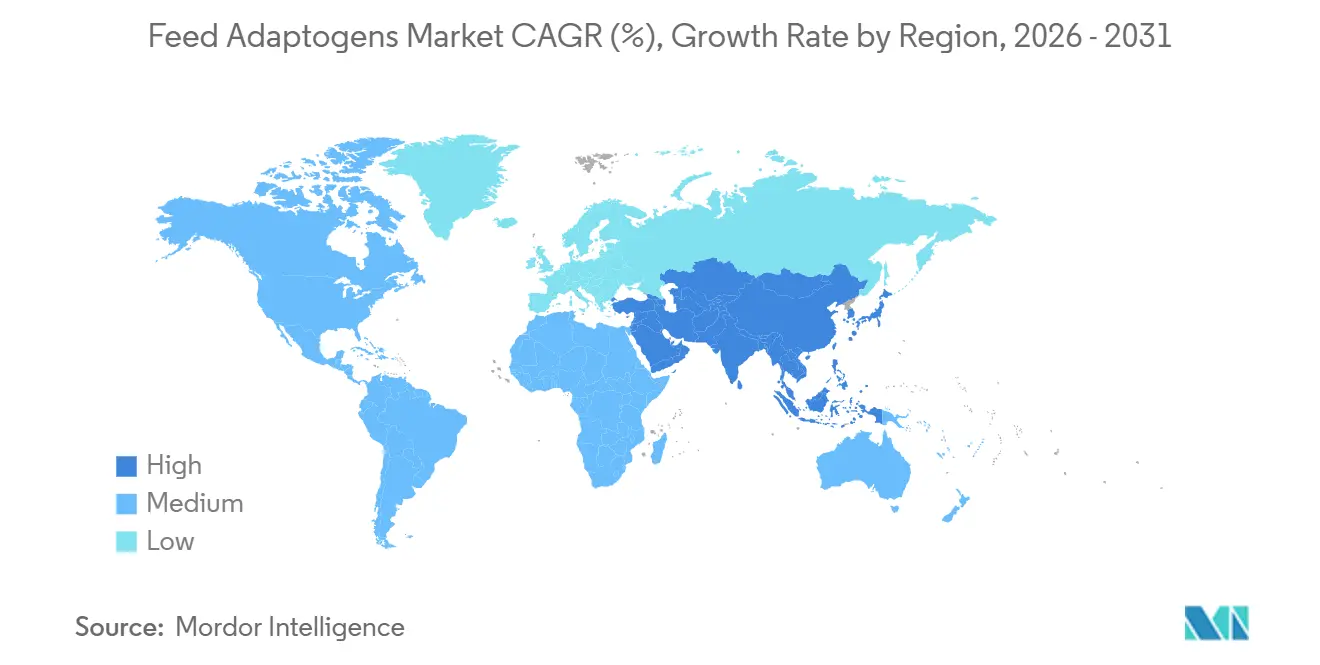

- 地域別では、アジア太平洋地域が2025年に飼料アダプトゲン市場シェアの35.4%を占め、中東は2031年までのCAGR8.9%で最も急成長している地域セグメントです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飼料アダプトゲン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成長促進剤としての抗生物質の禁止 | +2.5% | 世界規模、欧州連合・北米・中国・アジア太平洋地域に集中 | 短期(2年以内) |

| 天然・ハーブ系畜産物への需要増加 | +2.0% | 世界規模、北米・欧州連合・オーストラリアで高強度 | 中期(2〜4年) |

| 商業畜産における熱ストレス管理 | +1.5% | アジア太平洋地域が中心、中東・アフリカへの波及あり | 中期(2〜4年) |

| 世界の水産養殖セクターの急速な成長 | +1.0% | アジア太平洋地域が主導、南米・中東でも二次的な成長 | 長期(4年以上) |

| アダプトゲン補給による飼料コストの最適化 | +0.8% | 世界規模、南米・アフリカで最も強い影響 | 中期(2〜4年) |

| 精密畜産農業の実践の採用 | +0.7% | 北米・欧州連合が主導、中国・オーストラリアでも初期段階の成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成長促進剤としての抗生物質の禁止

抗生物質成長促進剤の禁止は、飼料アダプトゲン市場にとって最も明確な構造的支援となっています。これは、いくつかの主要な畜産経済において最も確立された低コストの成長ツールを排除したためです。米国は医学的に重要な抗菌薬の生産・使用を終了し、中国は抗生物質成長促進剤を廃止し、カナダは抗菌薬ラベルから成長促進の表示を削除し、これにより調達が非抗生物質飼料ソリューションへとシフトしました。飼料アダプトゲン市場はまた、抗生物質の使用がより柔軟な中所得生産国における輸出圧力からも恩恵を受けており、輸出業者は仕向け地市場のバイヤー要件への準拠をますます求められています。

天然・ハーブ系畜産物への需要増加

飼料アダプトゲン市場は、抗生物質使用量が少なく、投入物の透明性が高いシステムから生産された肉、牛乳、卵、水産物を求めるバイヤーからの支持を得ています。食品小売業者、レストランチェーン、輸入業者はサプライヤーに対して抗生物質不使用の生産を文書化するよう求めており、これにより飼料に関する意思決定が農場レベルの選好ではなく調達監査の対象となっています。2026年にニトラのスロバキア農業大学の研究者が発表したレビューでは、植物性飼料添加物が家禽、豚、反芻動物全体にわたって飼料転換率、腸管の完全性、抗酸化状態を改善することが示され、日常的な抗生物質サポートから脱却しようとする生産システムにおけるハーブアダプトゲンの商業的根拠が強化されました[1]出典:Francesco Vizzarri他、「持続可能な畜産生産のための植物性飼料添加物に関する文献レビュー」、mdpi.com。この変化は北米と欧州連合を超えて重要であり、ブラジル、インド、タイの輸出志向生産者は、国内政策だけが求める以上に早い段階で天然飼料プログラムを採用しています。その結果、飼料アダプトゲン市場は厳格な規制がある地域だけでなく、プレミアム輸出チャネルへのアクセスがよりクリーンな生産の主張と追跡可能な飼料慣行に依存している地域でも拡大しています。

商業畜産における熱ストレス管理

熱ストレスは飼料アダプトゲン市場の安定した需要促進要因となっています。生産者が熱的圧力を偶発的な気候イベントではなく、定常的な生産性の問題として扱うようになったためです。この圧力は家禽において顕著であり、急激な熱イベントが短期間の暴露で成長率を低下させ、飼料効率を悪化させるため、迅速な栄養介入がより価値を持つようになっています。多くの研究では、アシュワガンダ、アストラガルス多糖類、フラボノイド豊富なブレンドなどのハーブ化合物が、熱的負荷下の家畜における抗酸化活性とストレス応答経路をサポートすることも示されています。これにより、飼料アダプトゲン市場は、繰り返す熱イベントが年間計画の一部となっている熱帯・亜熱帯地域を中心に、集約的な家禽・乳牛システムにおける専用予算項目へと移行しつつあります。

世界の水産養殖セクターの急速な成長

水産養殖は飼料アダプトゲン市場に新たなチャネルを生み出しています。需要がもはや家禽、豚、反芻動物に限定されなくなったためです。経済協力開発機構と国連食糧農業機関の農業見通し2025〜2034年は、世界の水産養殖生産量が2034年までに1億1,800万メートルトンに達すると予測しており、これは2022〜2024年の基準期間比で20%増であり、エビ・クルマエビの生産量は38%増加すると予測されています[2]出典:経済協力開発機構および国連食糧農業機関、「魚類およびその他の水産物、OECD-FAO農業見通し2025〜2034年」、OECD、oecd.org。水産養殖システムは高密度飼育、疾病圧力、および抗生物質使用への監視強化という環境下で運営されているため、免疫調節・ストレス制御添加物は現在の操業ニーズを満たしています。連食糧農業機関はまた、水産養殖が2025年に1億410万メートルトンを生産したと報告しており、天然飼料投入物に開かれているチャネルの規模を確認しています[3]出典:国連食糧農業機関、「食料見通し – 世界食料市場に関する半年次報告書」、FAO、fao.org。ニンニク、ウコン、モリンダからの植物エキスや、キノコのベータグルカンがエビやサーモン科魚類の給餌において注目を集めており、これにより飼料アダプトゲン市場は陸上動物システムにおける抗生物質代替だけに依存しない成長経路を得ています。

抑制要因の影響析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性飼料添加物に対する規制上の障壁と複雑な承認プロセス | -1.5% | 欧州連合・北米が最も制約を受け、アジア太平洋地域でも影響が拡大 | 中期(2〜4年) |

| 植物性原材料におけるマイコトキシン汚染リスク | -1.0% | 世界規模、アジア太平洋地域・南アジアに集中した野生採取ハーブで深刻 | 短期(2年以内) |

| ハーブアダプトゲン生産のスケーラビリティの不安定性 | -0.8% | 世界規模、中小規模の配合業者に最も強い影響 | 中期(2〜4年) |

| 植物性原材料の供給不足と価格変動 | -0.7% | 世界規模、アジア太平洋地域・アフリカ・南米で高まる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性飼料添加物に対する規制上の障壁と複雑な承認プロセス

規制は飼料アダプトゲン市場に対する最も明確な制限の一つであり続けています。植物性添加物は多くの従来型飼料投入物よりも詳細な承認プロセスに直面しているためです。規則(EC)第1831/2003号に基づき、欧州食品安全機関は製品が審査プロセスを通過する前に、対象種の安全性、消費者安全性、使用者安全性、環境安全性を網羅した完全な申請書類を要求しています。欧州食品安全機関は、完全な申請後にのみ科学的評価が開始されると述べており、追加データの要求により最低審査期間を超えてプロセスが長期化し、商業化が遅延し、コンプライアンスコストが増加します。ローズマリー、ラベンダー、ペパーミント、ワイルドタイムのチンキ剤に関する2025年の意見書は、種別の配合限度、メチルオイゲノール規制、ハザード分析・重要管理点の品質要件を含め、このプロセスがいかに具体的になり得るかを示しています。

植物性原材料におけるマイコトキシン汚染リスク

マイコトキシン暴露は飼料アダプトゲン市場に対する重大な抑制要因であり続けています。多くのハーブ原材料が正式な飼料チャネルに入る前に、断片化された調達・収穫後システムを経由するためです。ペパーミントチンキ剤に関する欧州食品安全機関の2025年の科学的意見書は、一部のメーカーによるマイコトキシン検査が不定期に実施され、ハザード分析・重要管理点計画の外で行われていることを指摘しており、植物性サプライチェーンの一部における品質上のギャップを示しています。この問題は、乾燥、保管、トレーサビリティが原産地市場によって大きく異なる、アシュワガンダ、アストラガルス、いくつかのアダプトゲンキノコなどの野生採取または小規模農家調達の植物において管理が困難です。飼料アダプトゲン市場にとって、これは認証された調達と垂直統合管理をより価値あるものにし、一貫した検査、クリーンな原材料フロー、文書化されたバッチ品質を実証できるサプライヤーへの需要をシフトさせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:ハーブアダプトゲンがリードしながらキノコの科学が急速に成熟

ハーブアダプトゲンは2025年に61.2%の最大市場シェア保持しており、既存の家禽・豚飼料プログラムに適合しているため、飼料アダプトゲン市場において確固たる優位性を維持しています。商業的使用は、オレガノ、タイム、ウコン、アシュワガンダ、アストラガルスからの精油ブレンド、チンキ剤、乾燥エキスを中心に長年にわたって構築されており、バイヤーはその取り扱い、配合率、および性能上の役割についてより精通しています。この確立された基盤は、調達の深さと、新しい機能カテゴリーよりもハーブ素材に利用可能な文書化された有効性研究の幅広いセットによって強化されています。

キノコアダプトゲンの飼料アダプトゲン市場は2031年までのCAGR9.8%で拡大すると予測されており、現在の予測期間において最も急成長している原料セグメントとなっています。飼料アダプトゲン産業は、霊芝(Ganoderma lucidum)、ヤマブシタケ(Hericium erinaceus)、冬虫夏草(Cordyceps militaris)、マッシュルーム(Agaricus bisporus)などの種が家禽・反芻動物の飼料全体でより強固な研究基盤を持つようになったため、キノコ由来の投入物により多くの注目を向けています。持続可能性もこのセグメントを支援しており、使用済みキノコ基質と管理された栽培モデルは、一部の野生採取植物よりも循環型生産目標によりよく合致しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末が主導しながら集約システムで液体デリバリーが加速

粉末は2025年に52.3%の最大市場シェアを占め、この形態が商業的な家禽・豚生産で使用される主要な飼料製造システムといかに密接に一致しているかを反映しています。乾燥プレミックスおよびペレット飼料ラインはすでに粉末を効率的に処理するように設計されており、切り替えコストを低減し、既存のルーティンへの統合を容易にしています。粉末はまた、多くの植物エキスやキノコ多糖類が適切に調製された場合にコンディショニングおよびペレット化温度に耐えられるため、大規模製粉においても良好なパフォーマンスを発揮します。

液体形態の飼料アダプトゲン市場規模は2031年までのCAGR8.5%で成長すると予測されており、集約的な飼育システムの拡大に伴い液体が最も急成長しているセグメントとなっています。液体デリバリーはブロイラーおよびレイヤー操業において魅力的であり、飲料水システムが均一な投与を可能にし、通常の飼料生産サイクルよりも熱ストレスイベントや疾病圧力時にはるかに迅速な対応を提供するためです。水溶性アシュワガンダエキスと精油エマルジョンは、農場管理者が新しい飼料バッチをたずに投与量を迅速に変更できるため、これらの環境でより関連性が高まっています。

家畜別:家禽が生産量を支えながら水産養殖が増分需要を牽引

家禽は2025年に34.8%の最大市場シェアを保持しており、種の規模、急速な回転率、および抗生物質規制への感受性から、飼料アダプトゲン市場においてリーディングポジションを占めています。ブロイラーおよびレイヤー操業は、スターター、グロワー、フィニッシャープログラム全体でオレガノ・タイムブレンド、ニンニクエキス、免疫サポート多糖類を大量に消費しており、家禽に最も広い商業基盤を提供しています。豚は次の主要な需要先であり続けており、多くのシステムで日常的な抗生物質成長サポートが廃止されて以来、離乳後ストレス、腸管の安定性、飼料効率がより重要な課題となっています。反芻動物はまだ小さなシェアを占めていますが、熱ストレス管理と繁殖性能のサポートを必要とする乳牛・肉牛生産者にとってますます重要になっています。

水産養殖の飼料アダプトゲン市場規模は2031年までのCAGR7.2%で成長すると予測されており、この期間において最も急成長している家畜セグメントとなっています。この成長は、白点病(ホワイトスポット症候群)および早期死亡症候群に直面するエビシステムにおける免疫刺激と、密度・温度圧力がパフォーマンスに影響を与えるサーモン科魚類養殖におけるストレス軽減に結びついています。構造的なシフトにより、飼料アダプトゲン市場は水産飼料への持続可能な経路を得ており、特に植物性ベータグルカン、モリンダエキス、アストラガルス多糖類において顕著です。エビやサーモン飼料に対して種特異的な有効性データを生成できるサプライヤーは優位性を得る可能性が高く、この市場は家禽・豚用途よりもまだ多くの検証を必要としています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機能別:ストレス軽減がリードしながら免疫強化が配合優先度を高める

ストレス軽減は2025年に46.1%の最大市場シェアを保持しており、このユースケースが畜産システム全体で最も広い商業的関連性を持つことから、主要な機能となっています。生産者はすでに熱ストレス、取り扱いストレス、輸送圧力、および初期ライフストレスの経済的影響を理解しており、コルチゾール応答と抗酸化防御を標的とする製品は購買決定において正当化しやすくなっています。この需要基盤は家禽、乳牛、豚、牛、水産養殖にまたがっており、より狭い機能的ニッチよりも大きな生産量の安定性をセグメントに提供しています。

免疫強化の飼料アダプトゲン市場規模は2031年までのCAGR8.6%で成長すると予測されており、生産者がバイオセキュリティと疾病耐性にさらに投資するにつれて最も急成長している機能となっています。キノコ種由来のベータグルカン、アストラガルス多糖類、パナックス誘導体からのジンセノサイドがこの層で最も活性な化合物の一つであり、飼料アダプトゲン産業はその機能的焦点を利用してより高付加価値の製品を位置づけています。その結果、広な健康サポート配合と、ワクチン応答および疾病圧力管理を中心にマーケティングできるより標的を絞った免疫製品との間でより明確な分化が生まれています。

地域分析

アジア太平洋地域は2025年に35.4%の最大地域市場シェアを保持しており、大規模な家畜生産量と深いハーブ原材料の伝統を兼ね備えているため、飼料アダプトゲン市場の中心に位置し続けています。中国は抗生物質成長促進剤の禁止により世界最大の動物生産システムの一つが代替飼料ツールへとシフトしたため、主要な基盤であり続けています。インドは拡大する配合飼料セクターと、現在より産業規模の製品開発を支援するアーユルヴェーダ獣医学の確立された実践を通じて、第二の成長基盤を加えています。日本とオーストラリアは総生産量では小さいですが、両国ともプレミアム水産飼料のイノベーションとバイオセキュリティ主導の配合基準に影響を与えています。アジア太平洋地域の飼料アダプトゲン市場は、東南アジアの家禽・エビシステムも飼料仕様を向上させており、規模と品質の向上の両方によって牽引されています。

中東は最も急成長している地域セグメントであり、食料安全保障政策が畜産・水産養殖の集約化を推進するにつれて、飼料アダプトゲン市場は2031年までのCAGR8.9%で拡大すると予測されています。サウジアラビア、アラブ首長国連邦、トルコは国家支援の開発プログラムと長期供給契約を活用して、多くの新興地域よりも速く家禽・魚類生産に現代的な飼料添加物を導入しています。これにより標準的な採用サイクルが短縮され、国際的なサプライヤーに組織的な調達を通じたより明確な参入ポイントが提供されます。アフリカは最小の地域セグメントであり続けていますが、南アフリカ、エジプト、ナイジェリアの政府が都市部での動物性タンパク質需要の増加に対応して畜産生産性の向上に取り組んでいることから、長期的な機会を提供しています。

北米と欧州は次の主要な需要ブロックを形成しており、規制、大規模な統合畜産システム、およびよりクリーンな動物生産モデルへのバイヤーの選好によって支えられています。米国は、家禽・豚産業がすでに検証済みの非抗生物質添加物を迅速に吸収できる大規模な商業ネットワークを通じて運営されているため、北米の需要をリードしています。欧州は飼料アダプトゲン市場において他のどの地域よりも規制が厳しく、植物性添加物は厳格な承認プロセスを通過する必要があり、これにより上市が遅れますが承認製品への信頼性が高まります。ドイツ、フランス、英国は主要な欧州の需要センターであり、小売業者の調達基準と持続可能性要件が添加物の選択に影響を与えています。

競合環境

飼料アダプトゲン市場は中程度に集中しており、多国籍栄養企業のリーディンググループが幅広い植物性ポートフォリオを通じて重要なポジションを支配している一方、多くの専門サプライヤーがより狭い植物性専門知識と地域的なリーチを通て競争しています。Cargill Incorporatedは、Delacon Biotechnik GmbHが確立された植物性プラットフォーム、認知された製品ラインおよびより大きな動物栄養チャネルへの統合されたアクセスを提供しているため、際立っています。DSM-Firmenich AGも、動物栄養・健康事業が売却プロセスにある中でも、天然添加物・感覚化合物ポートフォリオを通じて影響力を維持しています。この構造は、単一の支配的なクラスターが飼料アダプトゲン市場を支配しているわけではないことを意味しますが、大企業は依然として品質、規模、および市場参入経路における基準を形成しています。

飼料アダプトゲン市場における競争は、製造能力の拡大、ポートフォリオの拡充、およびより防御可能な配合プラットフォームへの移行によって定義されています。2025年11月、Cargill, Incorporatedはオーストリアのエンゲルヴィッツドルフにある微量栄養素施設で50%の能力拡張を完了し、Delacon Biotechnik GmbHの生産をDiamond VポストバイオティクスおよびProvimi微量栄養素機能と統合しました。2025年8月、DSM-Firmenich AGはインドのハイデラバード、ジャドチェルラに新しい動物栄養・健康製造工場を開設し、アジア太平洋地域における地域的な足場を強化しました。2026年2月、DSM-Firmenich AGはまた、20%の持分を保持しながら動物栄養・健康事業をCVC Capital Partnersに売却する合意を発表し、天然飼料添加物プラットフォームがポートフォリオの再編中でも戦略的価値を保持していることを示しました。

飼料アダプトゲン市場のホワイトスペースは、水産飼料特有のアダプトゲン製品と、より厳格な品質・汚染基準で生産されたキノコ由来成分において最も強く残っています。Phytobiotics Futterzusatzstoffe GmbH、Ayurvet Limited、Indian Herbs Specialities Private Limitedなどの企業は、大規模な多国籍企業が効率的に対応できない可能性のある、より狭い配合ニーズに対応できるため、引き続き関連性を持っています。市場はまた、精密畜産システムが農場データと標的を絞った給餌決定を結びつけるにつれて、よりデジタルに連携したデリバリーモデルへと移行しており、専門的なストレス・免疫製品により適した環境を生み出しています。

飼料アダプトゲン産業のリーダー企業

DSM-Firmenich AG

Cargill, Incorporated

Archer Daniels Midland Company

Alltech, Inc.

Novus International, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:欧州委員会は施行規則(EU)2026/178を発行し、規則(EC)第1831/2003号に基づき、ユーカリプタス・グロブルス・ラビル(Eucalyptus globulus Labill)由来のユーカリチンキ剤を牛、家禽、豚、ウサギ、鰭魚向けの感覚系飼料添加物として承認し、欧州連合市場における商業的に利用可能なハーブアダプトゲンのラインナップを拡大しました。

- 2025年8月:DSM-Firmenich AGはインドのハイデラバード、ジャドチェルラに新しい動物栄養・健康製造工場を開設しました。同工場は11,200平方メートルの面積を有し、マイコトキシンリスク管理ソリューションの生産ラインと新しい倉庫施設を備えており、インドおよびアジア太平洋地域の飼料アダプトゲン市場における同社の足場を強化しました。

- 2024年10月:DSM-Firmenich AGはブラジルのミナスジェライス州に新しい動物栄養・健康施設を開設しました。アダプトゲンを含む同工場は、肉牛・乳牛向けサプリメントの年間生産能力10万メートルトンを有しています。現地製造の天然栄養ソリューションを求める南米の畜産生産者へのサービス提供を目指しています。

世界の飼料アダプトゲン市場レポートの範囲

アダプトゲンとは、ハーブ、根、キノコなどの植物由来の非毒性物質であり、身体が物理的、化学的、感情的ストレスに抵抗し適応するのを助けます。コルチゾールなどのストレスホルモンを調節することで、クラッシュや副作用を引き起こすことなく全体的な生理的バランスとホメオスタシスを回復させます。

飼料アダプトゲン市場レポートは、原料別(ハーブアダプトゲン、キノコアダプトゲン)、形態別(粉末、液体、カプセル)、家畜別(家禽、豚、反芻動物、水産養殖、ペット)、機能別(ストレス軽減、免疫強化、飼料転換)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額(米ドル)ベースで提供されています。

| ハーブアダプトゲン |

| キノコアダプトゲン |

| 粉末 |

| 液体 |

| カプセル・ビーズレット |

| 家禽 |

| 豚 |

| 反芻動物 |

| 水産養殖 |

| ペット |

| ストレス軽減 |

| 免疫強化 |

| 飼料転換改善 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 原料別 | ハーブアダプトゲン | |

| キノコアダプトゲン | ||

| 形態別 | 粉末 | |

| 液体 | ||

| カプセル・ビーズレット | ||

| 家畜種別 | 家禽 | |

| 豚 | ||

| 反芻動物 | ||

| 水産養殖 | ||

| ペット | ||

| 機能別 | ストレス軽減 | |

| 免疫強化 | ||

| 飼料転換改善 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

動物栄養における飼料アダプトゲンの需要を牽引しているのは何ですか?

最大の促進要因は、抗生物質成長促進剤の規制、天然生産システムへの需要増加、熱ストレス管理、および水産養殖における機能性添加物の利用拡大です。

飼料アダプトゲン分野は2031年までにどの程度の規模になると予測されていますか?

飼料アダプトゲン市場は2026年の19億7,000万米ドルから2031年までに31億米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.5%で成長します。

どの原料カテゴリーがリードしており、どれが最も急速に拡大していますか?

ハーブアダプトゲンは2025年に61.2%のシェアで最大の原料セグメントであり、キノコアダプトゲンは2031年までのCAGR9.8%で最も急成長している原料セグメントです。

なぜ家禽が依然として主要な用途分野なのですか?

家禽は世界的な規模、短い生産サイクル、および抗生物質規制と熱ストレス関連のパフォーマンス低下への強い暴露から、最大の家畜セグメントであり続けています。

どの地域が最も強い現在の需要基盤を提供していますか?

アジア太平洋地域は、中国の規模、インドの飼料拡大、および水産養殖生産における同地域のリーディングロールから、2025年に35.4%の最大地域シェアを保持しています。

サプライヤーと飼料配合業者にとっての主な操業リスクは何ですか?

規制の複雑さと原材料の品質リスクが主要な課題であり続けており、特に植物性添加物の承認が遅く、サプライチェーン全体でマイコトキシン管理が一貫していない場合に顕著です。

最終更新日: