インドの配合飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

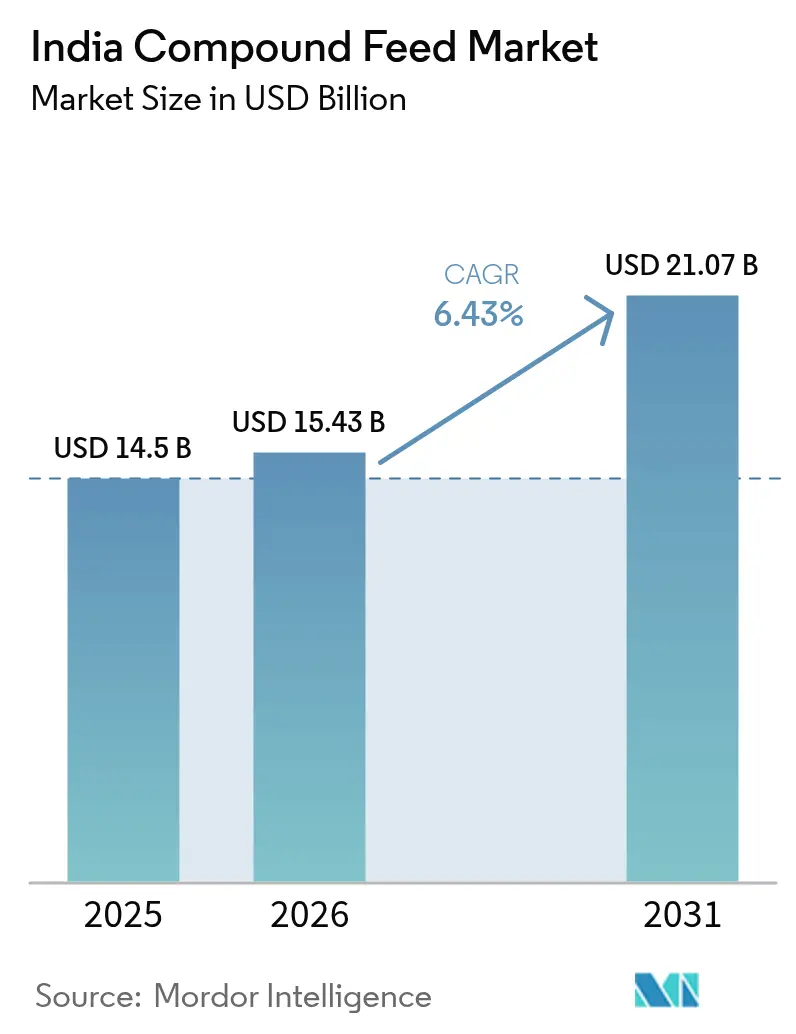

| 基準年の市場規模 (2025) | 14.5 十億米ドル |

| 市場規模 (2026) | 15.43 十億米ドル |

| 市場規模 (2031) | 21.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの配合飼料市場分析

インドの配合飼料市場規模は2026年にUSD 154億3,000万と推定されており、2025年のUSD 145億0,000万から成長し、2031年にはUSD 210億7,000万が見込まれ、2026年から2031年にかけてCAGR 6.43%で成長しています。家畜頭数の増加、肉・乳製品に対する都市部需要の高まり、および政策的インセンティブが、生産者を農場での手製配合飼料から工業的配合飼料へと誘導しています。トウモロコシ価格の上昇と厳格化する飼料安全基準が原材料戦略を再構築する一方、精密給餌技術の普及により測定可能な効率化が実現しつつあります。大手プレイヤーが規模・技術・統合サプライチェーンを活用してマージンを守り新規顧客を獲得するなか、統合再編の動きが顕在化しています。輸出志向の水産養殖および付加価値の高いブランド家禽製品は、栄養ソリューションの付加価値範囲を広げることでさらなる上昇余地を加えています。

主要レポートのポイント

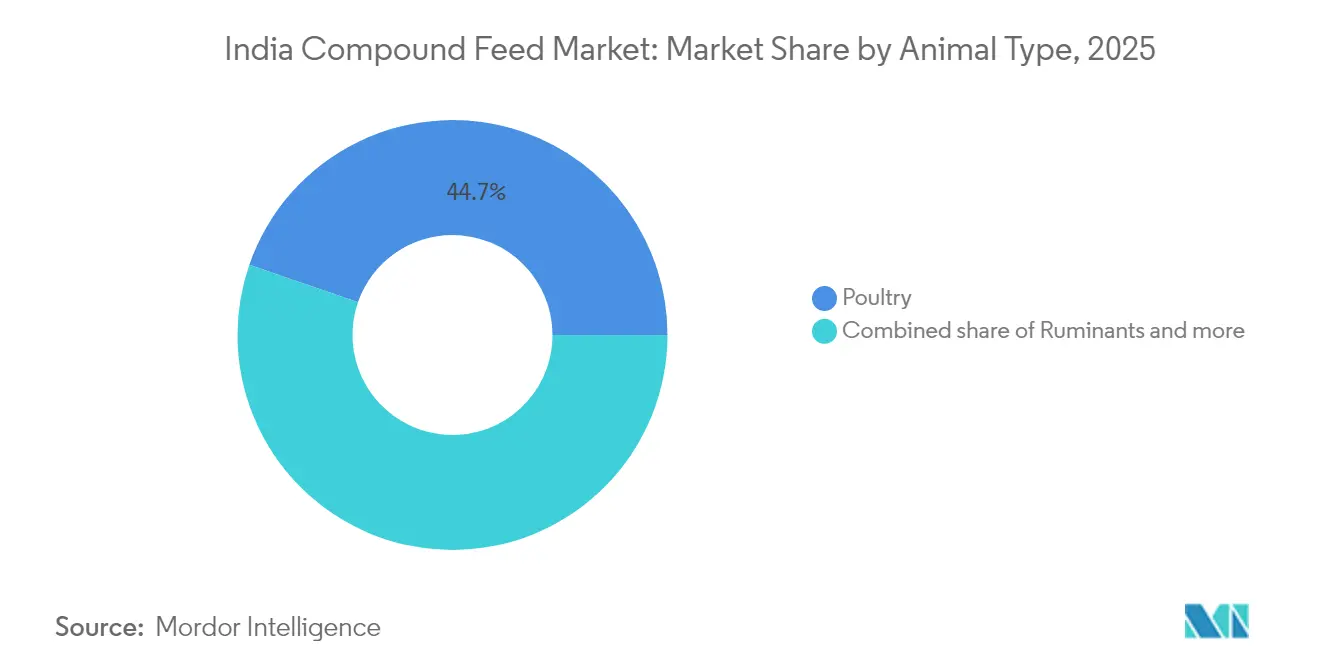

- 動物タイプ別では、家禽が2025年のインドの配合飼料市場シェアの44.70%を占め、水産養殖飼料は2031年に向けCAGR 9.12%で拡大する見込みです。

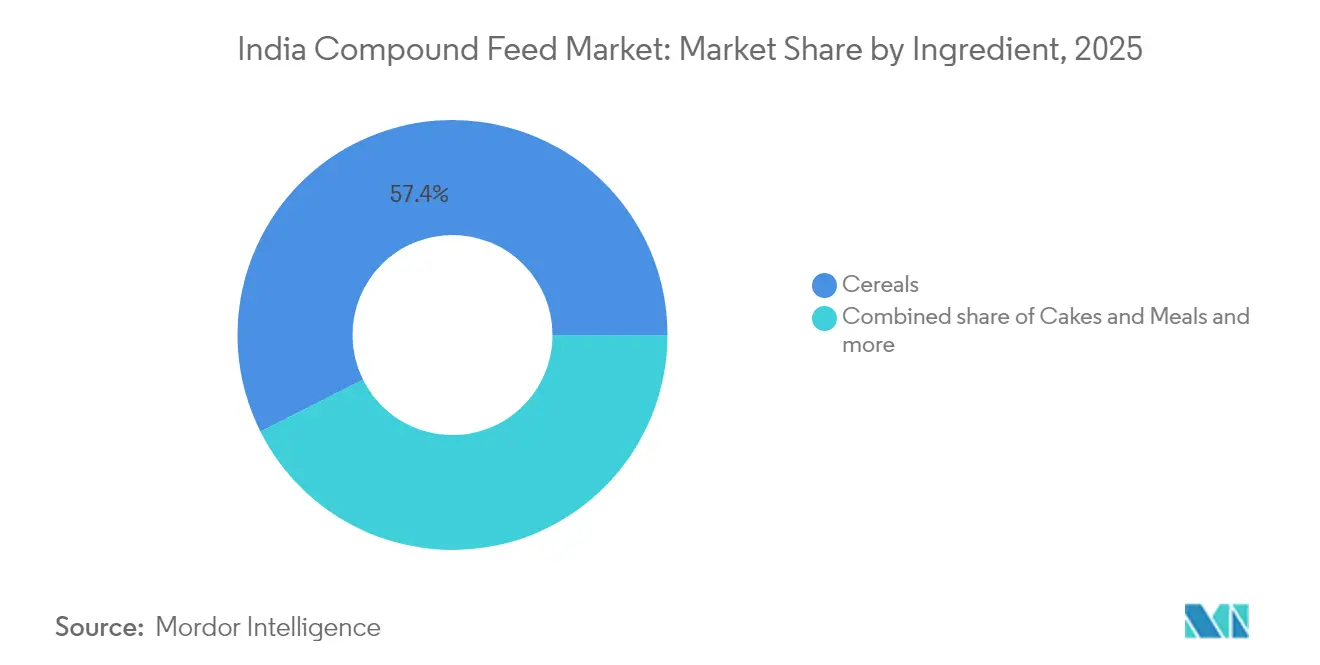

- 原材料別では、穀物が2025年のインドの配合飼料市場規模の57.40%を占め、サプリメントは2031年にかけてCAGR 8.05%で進展しています。

- 上位5社が2024年のインドの配合飼料市場において合計で相当のシェアを占めており、市場構造が中程度に集中していることを反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの配合飼料市場のトレンドとインサイト

市場促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家畜頭数の増加 | +1.2% | ウッタル・プラデーシュ州、西ベンガル州、ビハール州 | 中期(2~4年) |

| 畜産物需要の増加 | +1.5% | 南インドおよび西インドの都市部ハブ | 短期(2年以内) |

| 政府支援と施策 | +0.8% | 全国のAHIDF受益州 | 長期(4年以上) |

| ティア2都市における組織化された食肉・乳製品小売の成長 | +0.9% | マハラーシュトラ州、カルナータカ州、タミル・ナードゥ州 | 中期(2~4年) |

| 精密給餌技術の採用(IoT対応) | +0.6% | パンジャーブ州、ハリヤーナー州、グジャラート州 | 長期(4年以上) |

| 国内油糧種子処理能力の拡大 | +0.7% | マディヤ・プラデーシュ州、マハラーシュトラ州、カルナータカ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

家畜頭数の増加

インドの家畜頭数の増加、特に家禽および乳牛において、伝統的な放牧や作物残渣による給餌では栄養要件を満たすことができないため、配合飼料への需要が高まっています。家禽部門は、ブロイラー群の拡大と産卵鶏の生産性向上に牽引され、年率8~10%の売上成長が見込まれており、科学的に配合された飼料が必要とされています。この転換はウッタル・プラデーシュ州や西ベンガル州などの州で顕著であり、零細農家が自給的な家畜経営から商業的な家畜経営へと移行しています。都市化により放牧地が減少するなか、この転換は一層加速しており、生産者は集約的な給餌システムを採用せざるを得ない状況となっています。政府の家畜センサスデータは複数の畜種にわたる一貫した頭数増加を示しており、乳牛と家禽が最も高い拡大率を示しています。現代の家畜品種における高い飼養密度と改善された遺伝的潜在能力の組み合わせにより、配合飼料が提供する精密栄養が必要とされています。

畜産物需要の増加

インドにおけるタンパク質消費の増加、特に都市部およびティア2市場において、家畜生産者が動物の生産性向上を目指すなか、配合飼料への需要が高まっています。インドの一人当たり卵消費量は2023年~24年に年間103個に増加し、2022年~23年の101個から増加しました[1]出典:全国鶏卵調整委員会、「卵産業概要2024年」、NECC、neccegg.com 。鶏卵総生産量は2024年に1,427億7,000万個に増加し、前年2023年比3.18%増となりました[2]出典:米国農務省海外農業局、「インド家畜・畜産物年次報告2024年」、fas.usda.gov。南インドおよび西インドでは、組織化された小売ネットワークと低温物流インフラに支えられ、畜産物の流通を促進することで力強い需要成長が見られます。若年層の消費者は動物性タンパク質への選好が高まっており、伝統的な消費パターンからの転換が示されています。加工肉・乳製品の輸出市場は国内生産要件の高まりにつながっています。ティア2都市における可処分所得の上昇により、食の品質と安全性を重視する消費者層が形成され、商業生産者の間で高品質の配合飼料採用が増加しています。

政府支援と施策

インド政府の政策枠組み(畜産インフラ整備基金(AHIDF)および飼料原材料への輸入関税引き下げを含む)は、資本および原材料へのアクセス改善を通じて配合飼料市場の成長を支援しています。AHIDFはインド全国で、特に家畜開発に注力する州において372件の登録飼料製造施設の設立を促進しました。インド標準局(BIS)規格は統一的な表示基準を確保し、購入者が栄養品質を効果的に評価できるようにしています。インド食品安全基準局(FSSAI)による厳格な汚染物質基準の実施により、飼料工場は自社内試験室を整備し、危害要因分析プロトコルを導入するに至っています。これらの規制措置は運営上の障壁を低減し、技術導入を促進するとともに、インドの配合飼料市場における拡大戦略を支援しています[3]出典:インド食品安全基準局、「通達・命令」、FSSAI、fssai.gov.in 。

ティア2都市における組織化された食肉・乳製品小売の成長

コインバトールやインドールなどの新興都市圏では、製品の保存期間を延長し調達範囲を拡大する低温物流の急速な整備が進んでいます。小売チェーンは飼料のトレーサビリティ、残留物コンプライアンス、動物福祉などのパラメータに基づくサプライヤー評価スコアカードを発行し、零細農家が商業飼料を採用するよう促しています。牛乳協同組合は、バランスのとれた乳牛用濃厚飼料を使用することでのみ達成可能な、より高い脂肪・タンパク質含有率に対するボーナス制度を導入しています。家禽インテグレーターは地域のブロイラー農家とコストプラス条件で契約を結び、飼育契約に給餌プロトコルを組み込み、引き取りを保証しています。組織化された小売の浸透が深まるにつれ、統一的な飼料基準はサプライチェーン全体で任意から必須へと移行しています。

市場阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料の高コスト | -1.8% | 全国の穀物不足州 | 短期(2年以内) |

| 零細農家の間の認知度不足 | -1.2% | 東部および中部インド | 長期(4年以上) |

| 抗生物質不使用規制の厳格化による配合コストの上昇 | -0.9% | 輸出志向クラスター | 中期(2~4年) |

| 気候変動に関連するサプライチェーンの不安定性 | -0.7% | 天水農業地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料の高コスト

主要飼料原材料、特にトウモロコシおよび大豆ミールの価格変動は、飼料メーカーにとってのマージン圧力と家畜生産者にとっての価格上昇という課題を生じさせています。この価格変動は、価格に敏感なセグメントにおける配合飼料の採用を制限する可能性があります。トウモロコシ価格は1kgあたり26ルピーを超え、歴史的な20~22ルピー/kgの水準と比較して20~25%のコスト増となっており、飼料配合の経済性と最終ユーザーの採用率に直接影響しています。飼料メーカーはコストを吸収するか、資源の乏しい農家に転嫁するかの選択を迫られています。一部の工場では砕米やソルガムを使用した再配合を試みていますが、消化率の低下によりコスト削減効果が相殺されることが多いです。乳業協同組合は組合員を確保するために配合飼料の価格上限を設けており、メーカーはマージンを削減して操業せざるを得ない状況です。さらに、局所的な不足が投機的な買い占めを招き、さらなる価格上昇をもたらし、零細農家の信頼を損なっています。

零細農家の間の認知度不足

零細家畜農家の間での配合飼料の利点と適切な給餌方法に関する理解が不足しているため、特に伝統的な給餌方法が普及しており農業支援サービスが限られている地域において、市場成長が制限されています。多くの農家は農場混合飼料や作物残渣の使用を好み、配合飼料を生産性への投資というよりもコストと捉えています。この知識ギャップは東部および中部インドで顕著であり、農業支援システムのリーチが最小限にとどまっており、配合飼料の優位性を示すには継続的な教育イニシアティブが必要です。小規模で分散した農業経営は、飼料メーカーによる個々の農家教育を費用対効果の面で困難にしています。農村部の識字率や言語の違いも、飼料配合と使用に関する技術情報の普及を妨げています。これらの要因により家畜の生産性が低下し、家畜頭数は多いものの商業飼料の使用率が低い地域において、配合飼料メーカーにとっての潜在的な市場が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物タイプ別:家禽がトップを維持し、水産養殖が加速

家禽セグメントは2025年のインドの配合飼料市場シェアの44.70%を占め、組織化されたタンパク質サプライチェーンにおける優位性を反映しています。飼料メーカーは品種別のスターター、グロワー、フィニッシャー飼料を提供しており、それぞれ飼料転換率を最適化するために酵素と合成アミノ酸が添加されています。消費成長はクイックサービスレストランの拡大と連動しており、インテグレーターは長期穀物契約の確保に取り組んでいます。

水産養殖分野におけるインドの配合飼料市場規模は、エビ輸出の勢いと池用曝気装置への政府補助金を背景に、2031年にかけてCAGR 9.12%で急増する見込みです。集約的な養殖池における疾病圧力の高まりにより、農家は免疫増強剤を添加した浮遊押出ペレットへの転換を進めています。技術的に高度な工場は現在、幼生期向けのマイクロペレットを生産しており、孵化場における生存率を改善しています。酪農飼料の採用は混在した状況にあり、組織化された協同組合は配合濃厚飼料を調達していますが、ミルクベルト地帯の多くの零細農家は依然として青草や搾油粕の混合物に依存しています。豚用飼料の需要は地域的にとどまり、豚肉が文化的に受け入れられている北東部の州に集中しています。ニッチな成長分野としては、ラジャスタン州の肉用山羊飼料やテランガーナ州の羊肥育ペレットがあり、それぞれインドの配合飼料市場における適応の広さを反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原材料別:穀物を基盤としてサプリメントが急速に進展

穀物は2025年の原材料構成の57.40%を占め、良好なデンプンプロファイルにより主要エネルギー源としてのトウモロコシが首位を占めています。ただし、スポット価格の高騰により飼料は粗利益を守るために砕米やソルガムを組み込む方向に調整されています。ケーキ・ミールは大豆ミールの高いリジン含有量を理由に第2位のカテゴリーを占めており、国内の搾油業者は低ウレアーゼ・高タンパク質品種を供給するために施設を高度化しています。サプリメントは量的には小さなシェアですが、抗生物質不使用ポジショニングに沿ったフィトジェニック添加物やマイクロカプセル化ビタミンに牽引され、最速のCAGR 8.05%を記録しています。

代替タンパク質が台頭しています。Arthro BiotechのEU(欧州連合)認証黒アブミルは、水産養殖・ペットセグメントに対して消化性が高く持続可能な選択肢を提供しています。非デンプン性多糖類を対象とした酵素ブレンドは、工場が高繊維穀物を含む再配合を進めるなかで普及しています。米ぬかや小麦ふすまなどの副産物は、特にプレミアム原材料の使用がコスト感応度により制限される場合において、反芻動物飼料として引き続き重要性を持ちます。原材料の多様化は気候変動や為替変動によるリスクをヘッジし、インドの配合飼料市場全体のサプライチェーン回復力を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北インドはウッタル・プラデーシュ州の密集した酪農協同組合とパンジャーブ州の大規模ブロイラーインテグレーターに支えられ、配合飼料において引き続き最大の地域を占めています。穀物地帯に近接しているため安定したトウモロコシ供給が確保される一方、充実した道路ネットワークが州間取引を円滑にしています。西インドは最も速い拡大を見せており、マハラーシュトラ州の組織化された酪農産業とグジャラート州のエビ用飼料事業が地域CAGRを7.18%に押し上げています。ムンバイとカンドラを通じた港湾アクセスにより大豆ミールと添加剤の輸入が容易となり、飼料の品質基準の向上に寄与しています。

南インドのアーンドラ・プラデーシュ州とタミル・ナードゥ州は大規模な水産養殖地帯と活発な家禽クラスターを兼ね備え、バランスのとれた需要構成を生み出しています。ベンガルールのバイオテクノロジーハブが酵素やプロバイオティクスを供給し、イノベーションと地域調達の効率化を促しています。東インドは土地保有の分散により動物1頭当たりの飼料採用が遅れています。西ベンガル州の相当な家畜頭数は、啓発プログラムと融資枠が充実すれば成長の可能性を示しています。気候脆弱性は天水農業に依存する東部の州で最も高く、大雨期における供給混乱がしばしば飼料コストを押し上げます。

新設工場が消費地の近くに設立されることで地域競争が激化し、輸送コストが低減するとともにペレットの鮮度が向上しています。オディシャ州やラジャスタン州では電力料金の優遇措置や設備投資補助金といった州政府のインセンティブが設備増強を促しています。その結果、インドの配合飼料市場は、地域ごとの農業パターン、家畜密度、政策的優位性を活かして飼料安全保障を強化する地域拠点のモザイクへと進化しつつあります。

競争環境

インドの配合飼料市場は中程度の集中度を示しています。Godrej Agrovetは油糧種子搾油から加工鶏肉小売に至る垂直統合事業を活用し、飼料品質とマージンの厳格な管理を実現しています。Cargill Indiaは高性能な家禽・水産飼料に注力し、グローバルな研究開発能力を活かして配合を迅速に現地化しています。地域のチャレンジャーであるSuguna Foodsは、飼料・雛・獣医サポートを一括パッケージにした契約農業モデルにより差別化を図っています。

合併・買収は統合再編の動態を浮き彫りにしています。インド家禽連盟(India Poultry Alliance)による2025年3月のKwality Animal Feedsの3億ルピー(USD 3,600万)での買収は、北部州における自社処理能力を拡大し、クロスセルの機会を創出しました。精密給餌スタートアップが既存の工場と提携し、既存の押出成形ラインにクラウドアナリティクスを統合して配合精度を向上させています。インド食品安全基準局(FSSAI)の残留物基準およびインド標準局(BIS)への準拠は、資本力のある既存企業に有利な参入障壁を形成し、産業全体の専門性水準を向上させています。

競争の主眼は現在、機能性添加剤、環境にやさしい包装、および農場内コンサルティングサービスへと移行しており、サプライヤーを顧客のバリューチェーンにより深く組み込んでいます。飼料トレーサビリティのためのブロックチェーン実証実験は、輸出回廊のプレミアム購入者を引き付けています。マイコトキシン安全なトウモロコシと抗生物質不使用ステータスを保証できる工場は、小売棚スペースと輸出契約を獲得できる立場にあり、インドの配合飼料市場全体における市場参加のハードルを引き上げています。

インドの配合飼料産業のリーダー企業

Godrej Agrovet Limited

Cargill Incorporated

Suguna Group

PT Japfa Comfeed Indonesia Tbk

Nutreco N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:インド家禽連盟(Indian Poultry Alliance)がKwality Animal Feedsを3億ルピー(USD 3,600万)で買収し、年間40万メートルトンのペレット製造能力と12州にわたる流通網を追加しました。

- 2024年8月:Godrej AgrovetがGodrej Tyson Foodsの残り49%の株式を取得し、飼料から加工家禽製品に至る垂直統合を強化しました。

- 2023年10月:De Heus Indiaがパンジャーブ州ラジプラのVividha工業団地に高度な動物飼料工場を開設し、事業を拡大しました。年間18万メートルトンの生産能力を持つ同社は、酪農、家禽、魚の養殖向けに革新的な飼料ソリューションを導入し、家畜生産性の向上を目指す計画を発表しました。

インドの配合飼料市場レポートのスコープ

配合飼料とは、植物、動物、有機または無機物質、あるいは工業的加工から得られる、添加剤の有無にかかわらず家畜に給与される原材料とサプリメントの混合物です。インドの動物飼料産業は、動物タイプ(反芻動物、家禽、豚、水産養殖、その他の動物タイプ)および原材料(穀物、ケーキ・ミール、副産物、サプリメント)別にセグメント化されています。レポートは上記すべてのセグメントについて、金額ベース(USD)の市場規模と予測を提供します。

| 反芻動物 |

| 家禽 |

| 豚 |

| 水産養殖 |

| その他の動物タイプ |

| 穀物 |

| ケーキ・ミール |

| 副産物 |

| サプリメント |

| 動物タイプ別 | 反芻動物 |

| 家禽 | |

| 豚 | |

| 水産養殖 | |

| その他の動物タイプ | |

| 原材料別 | 穀物 |

| ケーキ・ミール | |

| 副産物 | |

| サプリメント |

レポートで回答される主要な質問

インドの配合飼料市場は2031年までにどのくらいの速度で成長すると予測されますか?

インドの配合飼料市場はCAGR 6.43%で成長し、2026年のUSD 154億3,000万から2031年にはUSD 210億7,000万に達する見込みです。

現在、最大のシェアを占める配合飼料の動物タイプはどれですか?

家禽は主要産地の州全体で集約的なブロイラーおよび産卵鶏の経営により、飼料販売の44.70%を占めています。

サプリメント原材料が飼料配合において注目を集めているのはなぜですか?

サプリメントはCAGR 8.05%を記録しており、プロバイオティクス、酵素、ビタミン添加剤が生産者の抗生物質不使用規制への適合を支援しながら飼料効率を向上させるためです。

政府の政策はどのように飼料セクターに影響を与えていますか?

畜産インフラ整備基金(AHIDF)の下での補助融資および一部原材料への関税軽減が工場の拡張を促し生産コストを低下させ、より広い市場成長を支援しています。

最終更新日: