ブロイラー飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 102.94 十億米ドル |

| 市場規模 (2031) | 120.95 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロイラー飼料市場分析

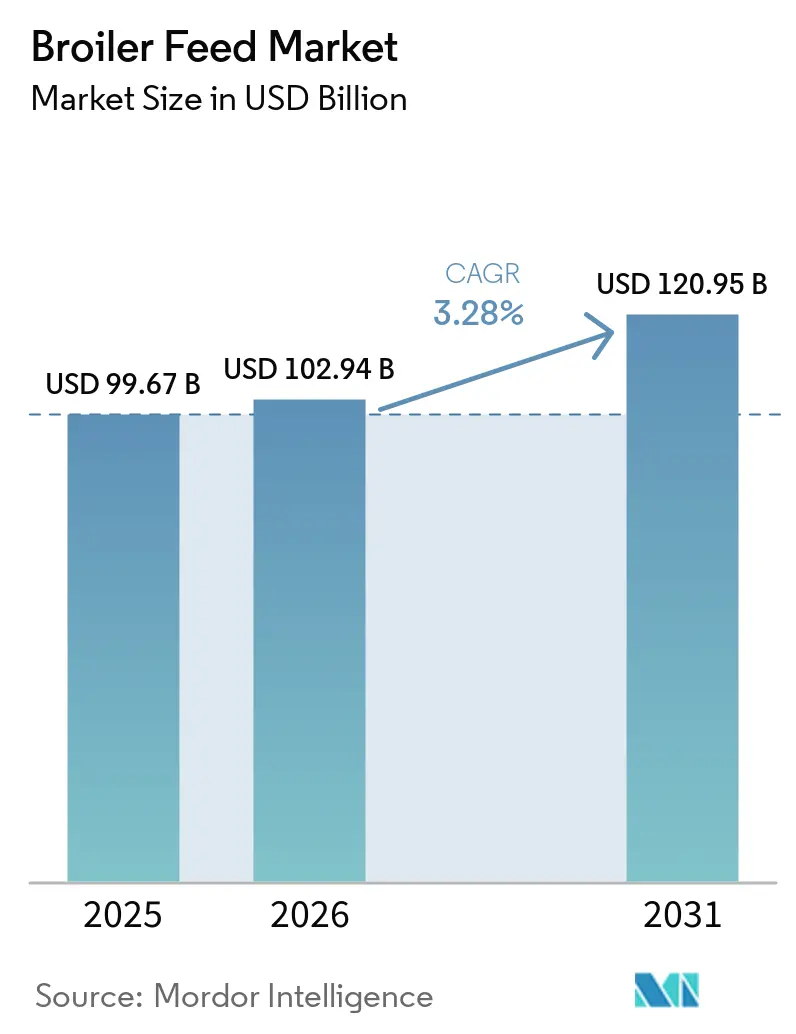

ブロイラー飼料市場規模は、2025年の997億米ドルから2026年には1,029億4,000万米ドルへと成長し、2026年~2031年のCAGR 3.28%で2031年までに1,209億5,000万米ドルに達すると予測されています。飼料はブロイラー生産コスト全体の60~70%を占めるため、ブロイラー飼料市場は引き続き養鶏生産の経済性と密接に結びついており、効率改善がサプライヤー選定と農場収益性の中心的課題となっています [1]出典:Frontiers in Animal Science、「ブロイラー飼料コストと生産効率」、Frontiers Media SA、frontiersin.org。経済協力開発機構と国連食糧農業機関の「農業アウトルック2025-2034」は、2034年までの世界の食肉消費増加分の62%を家禽が占めると述べており、世界的な家禽需要がブロイラー飼料市場を引き続き支えています [2]出典:経済協力開発機構および国連食糧農業機関、「OECD-FAO農業アウトルック2025-2034 – 食肉」、OECD出版、oecd.org。精密栄養技術の採用により飼料効率、生産性能、飼料コスト最適化の改善が可能となっているため、ブロイラー飼料市場では、測定可能な性能を提供できるサプライヤーと主に商品価格で競争するサプライヤーとの差別化がより明確になっています。2025年および2026年の各社の最近の動向は、生産者が依然として規模拡大、統合、栄養の深化に投資していることを示しており、Koninklijke De Heus Voeders B.V.、ForFarmers N.V.、Coöperatie Koninklijke Agrifirm U.A.、Cargill, Incorporatedはそれぞれ飼料・栄養プラットフォームにわたる戦略的な動きを見せています。同時に、ブロイラー飼料市場は大豆調達に関する規制強化と気候変動に起因するマイコトキシン暴露による品質リスクの高まりに直面しており、バイヤーはトレーサブルな原料、より強固な品質管理、高付加価値の添加物プログラムへの移行を迫られています。

主要レポートのポイント

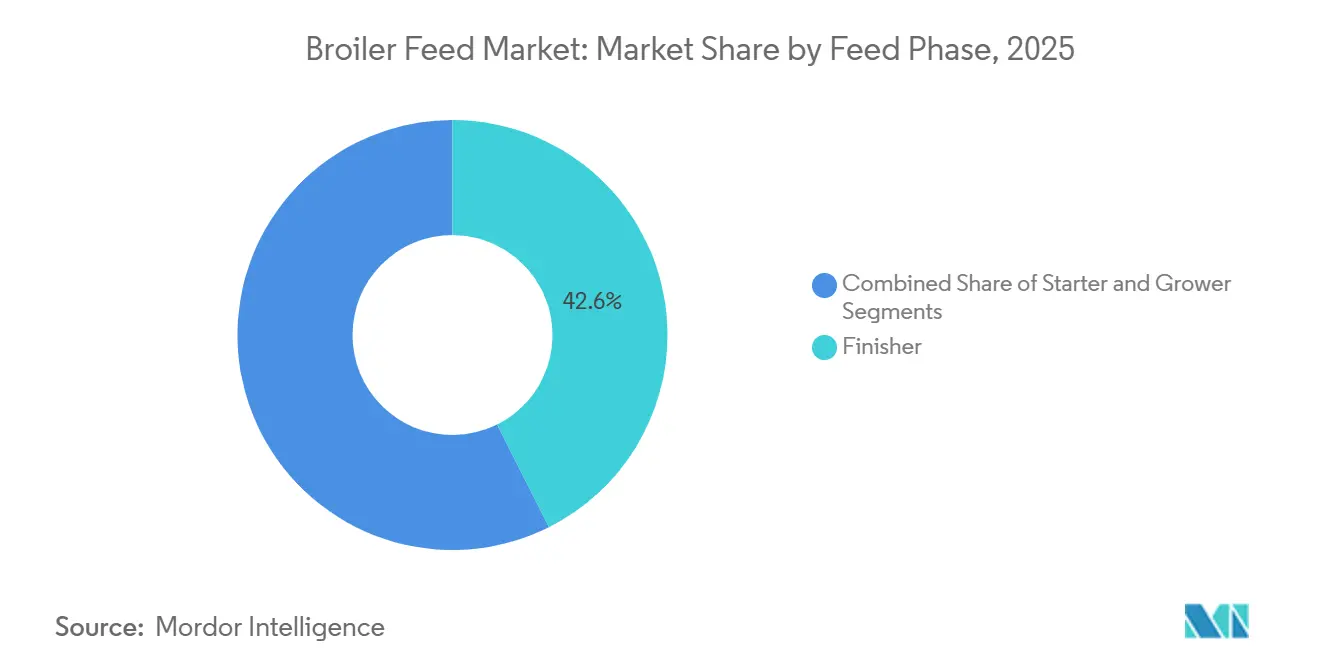

- 飼料フェーズ別では、フィニッシャーが2025年のブロイラー飼料市場において42.6%の最大シェアを保持し、スターターは2026年~2031年にCAGR 4.1%で最も速い成長を記録すると予測されています。

- 形態別では、ペレットが2025年のブロイラー飼料市場規模の55.7%を占め、クランブルは2031年までCAGR 4.6%で拡大すると予測されています。

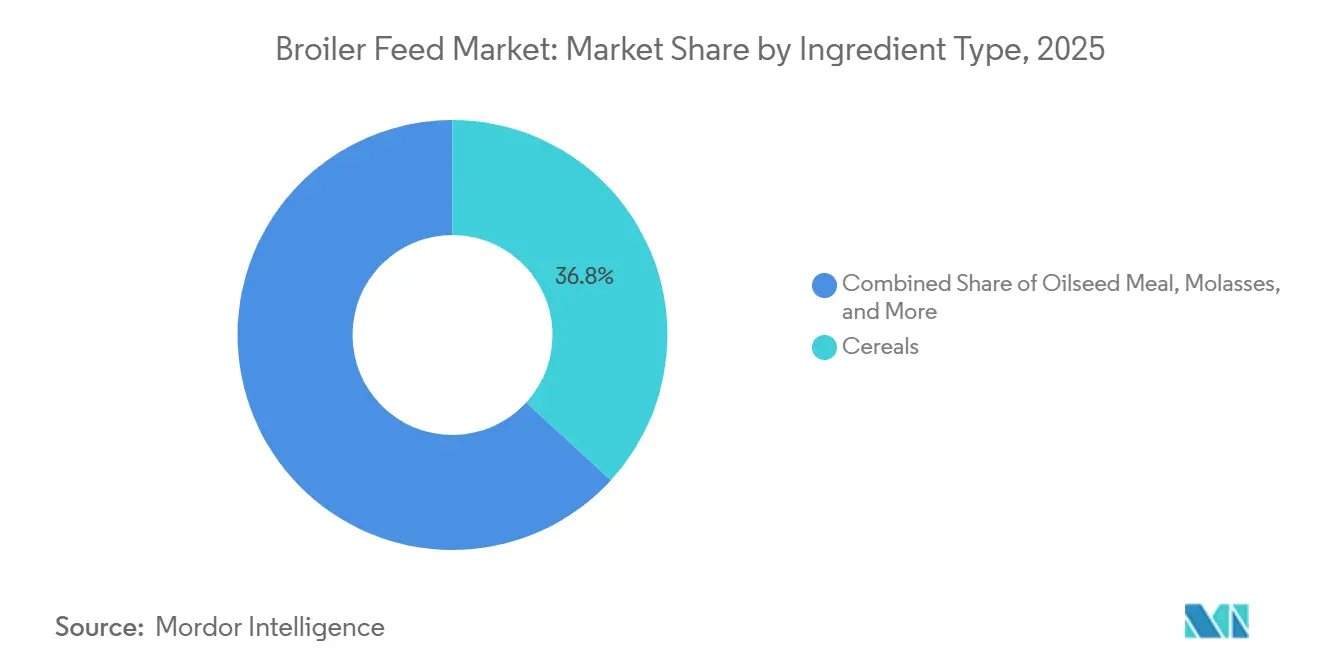

- 原料タイプ別では、穀物が2025年に36.8%の市場シェアで主要セグメントとして浮上し、添加物は2026年~2031年にCAGR 5.4%で最も速い成長が見込まれています。

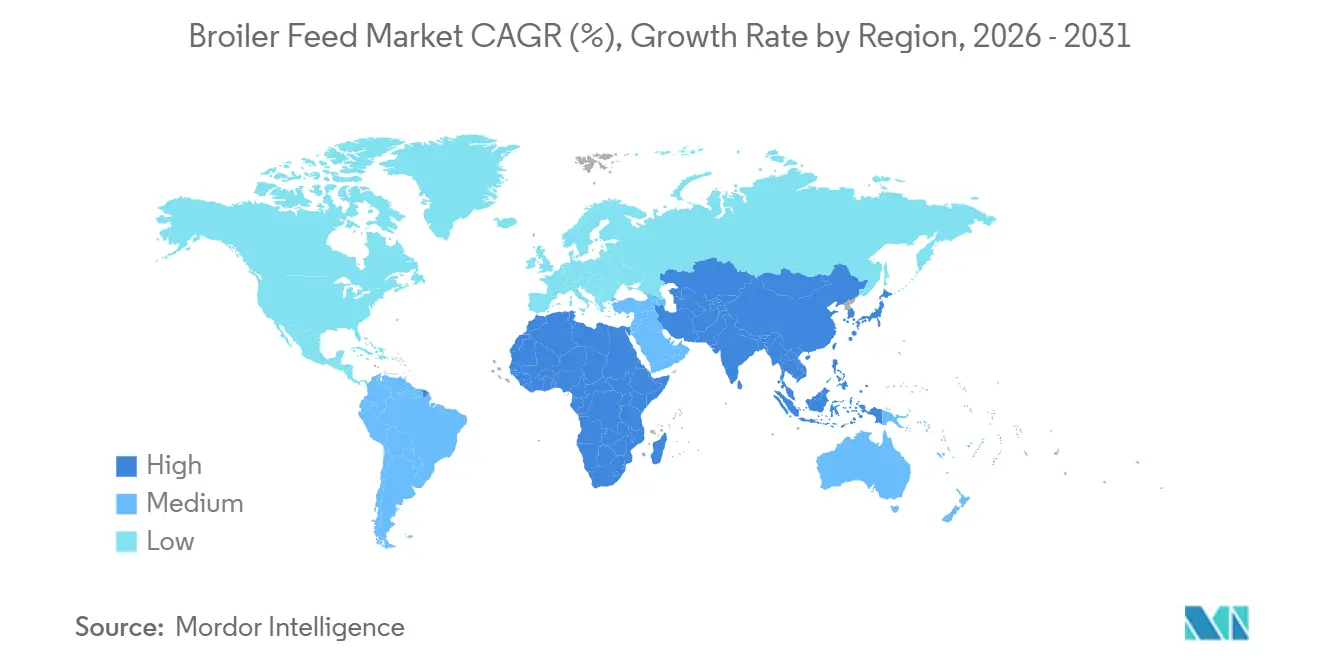

- 地域別では、アジア太平洋が2025年のブロイラー飼料市場において46.5%のシェアで首位を占め、2026年~2031年のCAGR 4.3%で最も速い成長地域としての地位も維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のブロイラー飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家禽肉消費の増加とタンパク質の手頃な価格 | +1.20% | 幅広い世界的関連性を持ち、家禽が手頃な動物性タンパク質として位置づけられるアジア太平洋、アフリカ、南米でより強い牽引力 | 長期(4年以上) |

| 商業的ブロイラー農業の拡大と飼料のアウトソーシング | +0.90% | 組織的な養鶏農業が拡大するアジア太平洋、中東、アフリカ、南米の一部で最も強い | 中期(2~4年) |

| 飼料転換率とコスト効率への注目の高まり | +0.70% | 飼料が主要なコストセンターであるため、成熟したブロイラー生産地域と発展途上のブロイラー生産地域の両方にわたる世界的な関連性 | 短期(2年以内) |

| 抗生物質フリーおよび添加物主導の飼料プログラムへの移行 | +0.60% | 欧州と北米で最も顕著であり、スチュワードシップの枠組みが強化されるにつれてアジア太平洋での採用も拡大 | 中期(2~4年) |

| ブロイラー飼料配合におけるAI活用の精密栄養 | +0.30% | 北米、中国、ブラジル、西欧など技術採用が進んでいる市場でより高い関連性 | 長期(4年以上) |

| 機能性飼料に対する暑熱ストレス緩和需要 | +0.20% | アジア太平洋、中東、アフリカ、南米の熱帯地域にわたる高温気候のブロイラー生産地域で最も関連性が高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

家禽肉消費の増加とタンパク質の手頃な価格

家禽肉は世界の食生活においてその役割を拡大しており、これがブロイラー飼料の需要を直接的に支えています。経済協力開発機構と国連食糧農業機関は、2034年までの世界の食肉消費増加分の62%を家禽が占めると予測しており、その増加の多くは発展途上地域に集中しています。禽はより手頃な動物性タンパク質の一つでもあり、家計の食費が圧迫される際にも消費を維持するのに役立ちます。安定した食肉需要が飼料量を保護するため、他のタンパク質がより急激な代替リスクに直面する場合でも、手頃な価格はブロイラー飼料市場にとって重要です。MHP SEは2025年9月期の売上高が26億4,000万米ドルと前年同期比16%増を報告しました。この成長は、強い家禽需要、安定した市場価格、スペインの養鶏生産者Grupo UVESAの統合によって支えられました。このトレンドは、養鶏生産量の増加と設備拡張が商業飼料消費の継続的な増加を必要とするため、ブロイラー飼料への持続的な需要を支えています。

商業的ブロイラー農業の拡大と飼料のアウトソーシング

養鶏生産が裏庭システムから商業的・契約ベースの農業へと移行するにつれて、ブロイラー飼料市場はより安定した成長を遂げています。大規模なブロイラー事業は、成長目標、鶏群の均一性、加工業者の要件が一貫性のない農場混合の余地をほとんど残さないため、標準化された配合飼料に依存しています。生産者が統合型または契約型モデルに移行すると、資金調達、獣医サポート、買い手との契約がそのシステムに結びついているため、通常は正式な飼料供給に縛られたままとなります。ForFarmers N.V.は2026年に飼料生産と養鶏農業および加工を組み合わせてForFarmers Polskaを設立し、飼料が組織化された養鶏チェーンにより深く取り込まれていることを示しました。Koninklijke De Heus Voeders B.V.も2026年3月にCJ Feed and Careの買収を通じてアジアでの地位を拡大し、17の飼料工場を追加して主要な養鶏生産市場でのリーチを拡大しました。これらの動向は、養鶏農業がより大規模で、より正式で、アウトソーシングされた飼料への依存度が高まるほど、ブロイラー飼料市場が最も恩恵を受けるという見方を支持しています。

飼料転換率とコスト効率への注目の高まり

飼料はブロイラー生産コストの最大の割合を占め続けているため、飼料効率はブロイラー飼料市場において最も重要な商業的促進要因の一つです。2026年にFrontiers Animals Scienceに掲載された査読済み研究は、飼料がブロイラー生産コスト全体の60~70%を占めることを示しており、飼料転換率のわずかな変化でも農場収益性に大きな影響を与える可能性があることを示しています。このコスト圧力により、バイヤーは廃棄を少なく、より一貫性を持って栄養素を生体重に転換できる配合に注目し続けています。MDPI Applied Sciencesに2026年に掲載された研究では、フィターゼ、キシラナーゼ、アミラーゼ、プロテアーゼをフルマトリックス仕様で使用した場合、ブロイラー飼料における栄養素利用が改善され、低コストの配合が可能になることが示されました [3]出典:MDPI Applied Sciences、「ブロイラー鶏の飼料におけるフルマトリックス仕様でのフィターゼ、キシラナーゼ、アミラーゼ、プロテアーゼ添加の効果」、MDPI、mdpi.com。このエビデンスは、ブロイラー飼料市場が単純な原料の主張ではなく、試験データに裏付けられた製品へと移行している理由を説明するのに役立ちます。より優れた飼料転換率の性能を示すことができるサプライヤーは、価格を守り、より大きな商業アカウントを維持するうえで有利な立場にあります。

抗生物質フリーおよび添加物主導の飼料プログラムへの移行

主要な養鶏生産地域で抗菌薬規制が厳しくなるにつれて、ブロイラー飼料産業はより添加物主導の配合へと移行しています。欧州医薬品庁は、欧州における食用動物の抗菌薬消費量が2024年に記録上最低水準に達したと報告し、スチュワードシップの転換の強さを確認しました [4]出典:欧州医薬品庁、「動物における抗菌薬消費量が欧州で過去最低水準に」、欧州医薬品庁、europa.eu。抗生物質成長促進剤が日常的な使用から段階的に廃止されるにつれて、飼料配合者は腸の健康、成長、鶏群の一貫性を維持するための追加ツールを必要としています。この変化により、ブロイラー飼料市場における酵素、プロバイオティクス、植物抽出物、有機酸、および関連する機能性原料の商業的重要性が高まっています。添加物セグメントの成長は、この転換が支出パターンにすでに現れ始めていることを示しています。その結果、単純な商品飼料ブレンドからより専門化された栄養プログラムへの広範な移行が進んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トウモロコシおよび大豆ミールの価格変動 | -0.60% | これらの原料が主要生産地域のほとんどのブロイラー飼料配合の中核であるため、世界的な関連性 | 短期(2年以内) |

| 抗菌薬使用規制の強化 | -0.20% | 欧州と北米で最も強く、コンプライアンス基準の拡大に伴いアジア太平洋への波及も拡大 | 中期(2~4年) |

| 欧州連合森林破壊規制(EUDR)に関連した大豆トレーサビリティプレミアム | -0.10% | 欧州向け飼料メーカーおよび欧州連合向けの大豆輸出回廊に対して最も高い関連性 | 中期(2~4年) |

| 気候変動に起因するマイコトキシンおよび原料品質リスク | -0.20% | 熱帯・亜熱帯のブロイラー生産地域を含む、高温多湿の作物地帯でより深 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合森林破壊規制(EUDR)に関連した大豆トレーサビリティプレミアム

欧州連合森林破壊規制(EUDR)は、特に大豆ミールへの依存度が高いサプライチェーンにおいて、ブロイラー飼料市場に新たなコンプライアンス層を加えています。この規制は対象商品および製品に対して圃場レベルのトレーサビリティを義務付けており、大規模および中規模の事業者は2026年12月30日までに準拠することが求められています。不遵守の場合、事業者の欧州連合における年間売上高の最大4%に相当するペナルティが科される可能性があります。欧州飼料製造業者連盟は、コンプライアンスシステムがまだ完全に整備されていないことによる大豆貿易の混乱リスクを報告しており、より厳しく柔軟性の低い調達環境を生み出しています。これらの要件は、欧州向け需要に対応する輸出業者や配合業者の文書化コストを増加させます。また、強固なトレーサビリティシステムを持たない工場にとっては、大豆調達をより複雑にします。実際には、これにより調達プレミアムが上昇し、ブロイラー飼料市場はより多様化したタンパク質原料の検討を促されています。

気候変動に起因するマイコトキシンおよび原料品質リスク

気象変動がより多くの生産地域の作物品質に影響を与えるにつれて、マイトキシン暴露はブロイラー飼料市場にとってより深刻な抑制要因となっています。この問題は目に見える腐敗に限定されず、複数の毒素が同時に存在しながらも鶏群の性能を低下させる可能性があります。Poultry Scienceに掲載された2025年の査読済み研究では、ブロイラーにおける複合マイコトキシン暴露が腸の健康を損ない、免疫を弱め、ワクチン反応を低下させ、飼料転換性能を悪化させる可能性があることが示されました。この組み合わせは、原料価格が表面上は管理可能に見える場合でも、鳥が目標を下回る性能を示す可能性があるため、隠れたコスト圧力を生み出します。また、原料品質が一定でない場合、標準的な配合への信頼性も低下します。その結果、ブロイラー飼料市場はスクリーニング、バインダー、文書化、およびより厳格なサプライヤー管理に対してより高い商業的価値を置くようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飼料フェーズ別:初期栄養配合が平均以上の成長を牽引

最大の飼料フェーズセグメントはフィニッシャーであり、2025年のブロイラー飼料市場シェアの42.6%を占めました。このリードは、生産者が枝肉歩留まりと飼料効率に注力する最終成長期における高い飼料摂取量を反映しています。商業的ブロイラーシステムは、最終段階が販売可能な生産物と加工収益に直接影響するため、フィニッシャー飼料に強い重点を置いています。最も速く成長している飼料フェーズセグメントはスターターであり、2026年~2031年にCAGR 4.1%で成長すると予測されています。この速いペースは、より多くの生産者が初期栄養を基本的な開始時の配給ではなく、性能の基盤として扱うようになっていることを示しています。

腸の発達、免疫、栄養素の収が生産サイクルの早い段階で決まるため、スターター飼料はより多くの注目を集めています。グロワーフェーズは、初期発達と大量消費のフィニッシャー段階を結ぶ重要なバランス役を依然として担っています。Poultry Scienceに2026年に掲載された研究では、エネルギー削減ブロイラー飼料へのβ-マンナナーゼ補給が栄養素利用と成長性能を改善することが示されており、飼料コストを削減しながら生産性を維持するための酵素活用型飼料再配合戦略への業界の継続的な関心が浮き彫りになっています。これは、ブロイラー飼料市場における価値成長が単なる量の増加に限定されず、各フェーズにわたるより精密な給餌の意思決定も反映していることを意味します。Coöperatie Koninklijke Agrifirm U.A.は2026年3月にHamlet Proteinの買収に合意し、初期栄養および特殊栄養が商業的拡大にとって魅力的な分野であり続けることを強調しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:ペレットの優位性が続く一方、クランブルがスターターフェーズで勢いを増す

ペレットは最大の形態セグメントであり、2025年のブロイラー飼料市場の55.7%を占めました。その主導的な地位は、廃棄の少なさ、飼料取り扱い効率の高さ、大規模商業ブロイラーシステムでの幅広い使用を反映しています。ペレットはまた、より均一な摂取とより一貫した栄養素供給をサポートするため、飼料転換率への生産者の注目にも適しています。クランブルは最も速く成長しているセグメントであり、2026年~2031年にCAGR 4.6%で拡大すると予測されています。この速い成長は、より小さな粒子サイズが若い鳥により適しているスターター栄養への注目の高まりと密接に関連しています。

マッシュは、小規模な商業システムや、ペレット製造インフラが発達していない地域で引き続き関連性を持っています。また、より単純な飼料取り扱い方法や混合給餌アプローチに依存している農場でも引き続き使用されています。クランブルのブロイラー飼料市場は、バイヤーが初期摂取とひなのアクセシビリティにより高い価値を置くにつれて成長しています。Frontiers in Veterinary Scienceに2026年に掲載された研究では、リゾホスファチジルコリンとリパーゼの複合補給がエネルギー制限給餌条件下でブロイラーの性能を維持することが示されており、確立された飼料形態からの変更を強いることなくコスト管理を支援しています。長期的には、商業農業がより標準化されるにつれて、ブロイラー飼料市場における形態の組み合わせはペレットとクランブルへの移行を続ける可能性が高いです。

原料タイプ別:添加物主導の価値成長が基本原料を上回る

穀物は2025年のブロイラー飼料市場において36.8%のシェアで最大の原料セグメント占め、トウモロコシおよびその他の穀物がブロイラー飼料配合における主要エネルギー源として果たす基本的な役割を反映しています。大豆ミールが商業的な配給において依然として大きなタンパク質シェアを提供しているため、油糧種子ミールも引き続き主要な原料グループとなっています。最も速く成長している原料セグメントは添加物であり、2026年~2031年にCAGR 5.4%で成長すると予測されています。そのペースは市場全体の成長率を大きく上回っており、ブロイラー飼料市場規模における価値成長が単なるバルク原料ではなく性能サポートへとシフトしていることを示しています。この動向は、消化性能の改善と栄養素吸収の最適化のためにますます使用されている酵素、プロバイオティクス、植物性成分、有機酸などの機能性飼料添加物への需要を強化しています。

糖蜜は、特定のマッシュ配合において飼料の嗜好性とバインディング特性を改善するニッチな役割を引き続き担っています。魚油と魚粉は原料の組み合わせの一部であり続けていますが、コストと供給の制約が代替原料への関心を引き続き高めています。新興タンパク質および特殊原料も、生産者がより大きな配合の柔軟性を求めるにつれて選択的な採用が進んでいます。その結果、原料の選択は機能的な性能と生産成果によってますます左右されており、より的を絞った価値志向のブロイラー飼料配合へのシフトを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のブロイラー飼料市場において46.5%のシェアで最大の地域セグメントであり、2026年~2031年のCAGR 4.3%で最も速い地域セグメントでもあります。この地位は、強い家禽需要、商業生産の増加、および多くの大規模人口集中地域における鶏肉の幅広い手頃な価格を反映しています。経済協力開発機構と国連食糧農業機関の見通しはこの方向性を支持しており、2034年までの家禽消費増加分の多くはアジアおよびその他の発展途上地域から来ると予測されています。Koninklijke De Heus Voeders B.V.は2026年3月にCJ Feed and Careを通じてアジアのプラットフォームを拡大し、同地域のブロイラー飼料市場が長期投資にとって引き続き魅力的であることを強調しました。

南米は、養鶏生産と飼料需要が穀物および油糧種子の入手可能性と密接に結びついているため、ブロイラー飼料市場において重要な地域であり続けています。ブラジルは、強力な養鶏基盤と飼料配合に関連する農業原材料における主要な役割を組み合わせているため、特に影響力があります。Cargill, Incorporatedは2025年にブラジルのMig-Plusを買収するための拘束力のある申し出を発表し、栄養企業が主要生産市場でのフットプリントを深める余地をまだ見ていることを示しています。北米は量的にはより成熟しているため、そこでの競争は飼料トン数の大幅な増加よりも効率、配合のアップグレード、添加物の性能に重点が置かれています。これは、南米における規模主導の需要と北米における性能主導の差別化を組み合わせたブロイラー飼料市場が南北アメリカ大陸に存在することを意味しています。

欧州はブロイラー飼料市場において成長率は低いものの、コンプライアンス要件の高い部分であり続けています。欧州連合森林破壊規制は、2026年12月30日の期限前に飼料メーカーがよりトレーサブルな大豆調達システムを構築することを促しています。アフリカと中東は、家禽が急速な人口増加と変化する食料需要パターンを持つ市場において実用的なタンパク質源であり続けているため、より強い拡大の余地を示しています。高温気候条件は、特に鶏群の性能が持続的な温度ストレスにさらされているこれらの地域において、機能性および暑熱対応飼料ソリューションをより関連性の高いものにしています。その結果、ブロイラー飼料市場は明確な地域的優先事項を示しており、アジア太平洋は生産規模を重視し、欧州は規制コンプライアンスに注力し、アフリカと中東は市場アクセス、サプライチェーンの強靭性、産業の正式化を優先しています。

競合状況

ブロイラー飼料市場は2025年においても高度に断片化されており、グローバルメーカー、地域飼料工場、統合型養鶏企業、専門栄養プレイヤーがそれぞれ異なるバイヤーグループをめぐって競争しています。単一の企業が単独でこの分野を定義することはなく、競争は依然として地域の流通、飼料性能、原料調達、技術サポートに大きく依存しています。ブロイラー飼料市場の主要参加者には、New Hope Liuhe Co., Ltd.、Charoen Pokphand Foods Public Company Limited、Cargill, Incorporated、Koninklijke De Heus Voeders B.V.、Land O'Lakes, Inc.が含まれます。多国籍サプライヤーと強力な国内事業者の両方が存在することで、価格設定と顧客ロイヤルティは高度に地域的なものとなっています。これが、ブロイラー飼料市場が純粋な規模と同様に、事業上のリーチと製品の一貫性を依然として重視する理由です。

最近の戦略的な動きは、主要企業が買収と統合型事業モデルを通じて地位を強化していることを示しています。Koninklijke De Heus Voeders B.V.は2026年3月にCJ Feed and Careの買収を完了し、17の工場を追加してベトナム、インドネシア、カンボジアにわたるいくつかの重要なアジアの畜産市場へのアクセスを拡大し、韓国とフィリピンへの新規市場参入を果たしました。Coöperatie Koninklijke Agrifirm U.A.は2026年3月にHamlet Proteinの買収に合意し、デンマークと米国に生産施設を持ち、中国に売拠点を持つ若齢動物栄養向け特殊大豆タンパク質原料のグローバルリーダーを取得することで、若齢動物給餌における特殊栄養能力を強化しました。ForFarmers N.V.は2026年2月にKPS Food Groupとの合弁事業を通じてForFarmers Polskaを設立し、TasomixアフィリエイトをKPSの養鶏生産、と畜、食品加工事業と統合しました。統合された事業体の企業価値は5億5,800万米ドル(22億1,900万ズウォティ)であり、ForFarmersが50.5%の支配的持分と完全連結を保有しています。Cargill, Incorporatedも2025年にMig-Plusへの拘束力のある申し出を通じてブラジルでの拡大を進め、製品の深みと地理的リーチがブロイラー飼料市場の中心的なテーマであり続けることを示しました。

競争の次の層は、単純な原料供給ではなく、測定可能な栄養成果を中心に形成されています。配合飼料と飼料転換データ、初期栄養サポート、トレーサビリティ、規制対応を組み合わせることができるサプライヤーは、マージンを守るうえでより有利な立場にあります。これは、人工知能を活用した配合、抗生物質フリー給餌、マイコトキシン管理がブロイラー飼料市場においてより重要な購買基準となるにつれて、さらに重要になります。大手プレイヤーは、研究、コンプライアンス、技術サービスのコストをより広いネットワークに分散できるため有利です。中小企業は、地域との関係、フェーズ特有の栄養、または特殊添加物において強みを持つ場合、依然として効果的に競争できます。全体として、バイヤーのニーズが地域、農場規模、生産モデルによって大きく異なるため、ブロイラー飼料市場は競争力を維持しています。

ブロイラー飼料産業のリーダー企業

New Hope Liuhe Co., Ltd.

Charoen Pokphand Foods Public Company Limited

Cargill, Incorporated

Koninklijke De Heus Voeders B.V.

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Koninklijke De Heus Voeders B.V.がCJ Feed and Careの買収を完了し、ベトナム、インドネシア、カンボジアにわたる17の飼料場と畜産事業を取得し、韓国とフィリピンへの新規市場参入を果たしました。これは近年アジアにおける飼料セクターの最大規模の単一買収の一つであり、同地域の最も急成長している市場のブロイラー飼料セグメントにおけるDe Heusの地位を大幅に拡大しました。

- 2026年3月:Coöperatie Koninklijke Agrifirm U.A.がHamlet Proteinの買収に合意しました。Hamlet Proteinはデンマークと米国に生産施設を持ち、中国に販売拠点を持つ若齢動物栄養向け特殊大豆タンパク質原料のグローバルリーダーです。この取引により、Agrifirmのスペシャリティ事業は、世界のブロイラー飼料市場全体のスターター飼料におけるプレミアム化トレンドに直接対応する初期栄養コンセプトを導入することで強化されます。

- 2026年2月:ForFarmers N.V.がKPS Food Groupとの合弁事業を通じてForFarmers Polskaを設立し、TasomixアフィリエイトをKPSの養鶏生産、と畜、食品加工事業と統合しました。統合された事業体の企業価値は5億5,800万米ドル(22億1,900万ズウォティ)であり、ForFarmersが50.5%の支配的持分と完全連結を保有しています。この合弁事業は配合飼料生産、養鶏農業、加工を単一の事業体に統合しており、ポーランドの養鶏飼料市場における垂直統合への移行を反映しています。

世界のブロイラー飼料市場レポートの範囲

ブロイラー飼料とは、食肉用に飼育される鶏向けの栄養バランスの取れた飼料配合を指し、ペレット、クランブル、マッシュ、その他の形態によるスターター、グロワー、フィニッシャー飼料を含みます。

ブロイラー飼料市場レポートは、飼料フェーズ(スターター、グロワー、フィニッシャー)、形態(ペレット、クランブル、マッシュ、その他)、原料タイプ(穀物、油糧種子ミール、糖蜜、魚油および魚粉、添加物、その他の原料タイプ)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| スターター |

| グロワー |

| フィニッシャー |

| ペレット |

| クランブル |

| マッシュ |

| その他 |

| 穀物 |

| 油糧種子ミール |

| 糖蜜 |

| 魚油および魚粉 |

| 添加物 |

| その他の原料タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 飼料フェーズ別 | スターター | |

| グロワー | ||

| フィニッシャー | ||

| 形態別 | ペレット | |

| クランブル | ||

| マッシュ | ||

| その他 | ||

| 原料タイプ別 | 穀物 | |

| 油糧種子ミール | ||

| 糖蜜 | ||

| 魚油および魚粉 | ||

| 添加物 | ||

| その他の原料タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年のブロイラー飼料市場規模はいくらで、2031年までにどの程度の金額に達すると予測されていますか?

ブロイラー飼料市場は2026年の1,029億4,000万米ドルから上昇し、2031年までに1,209億5,000万米ドルに達すると予測されています。

ブロイラー栄養において収益創出をリードしている飼料フェーズはどれですか?

フィニッシャーは最大の飼料フェーズセグメントであり、2025年のブロイラー飼料市場において42.6%のシェアを占めています。これは、最終成長段階において鳥が最も高い飼料消費量を示すためです。

ブロイラー飼料において最も速く拡大している形態はどれですか?

クランブルは最も速い形態セグメントであり、2026年~2031年にCAGR 4.6%が予測されています。これは主にスターター給餌での使用増加によるものです。

添加物が他の原料グループよりも速く成長しているのはなぜですか?

添加物は2026年~2031年にCAGR 5.4%で成長すると予測されています。これは、生産者が腸の健康、効率、抗生物質フリーの性能サポートをより必要としているためです。

ブロイラー飼料の世界的な需要をリードしている地域はどこですか?

アジア太平洋は2025年のブロイラー飼料市場において46.5%のシェアで最大の地域であり、2026年~2031年のCAGR 4.3%で最も速い地域セグメントでもあります。

飼料メーカーとブロイラー生産者に影響を与える主なリスクは何ですか?

主なリスクは、トウモロコシおよび大豆ミールの価格変動、抗菌薬規制の強化、欧州連合森林破壊規制に関連した大豆トレーサビリティコスト、および気候変動に起因するマイコトキシン暴露です。

最終更新日: