ラテンアメリカ農作物保護化学品(農薬)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

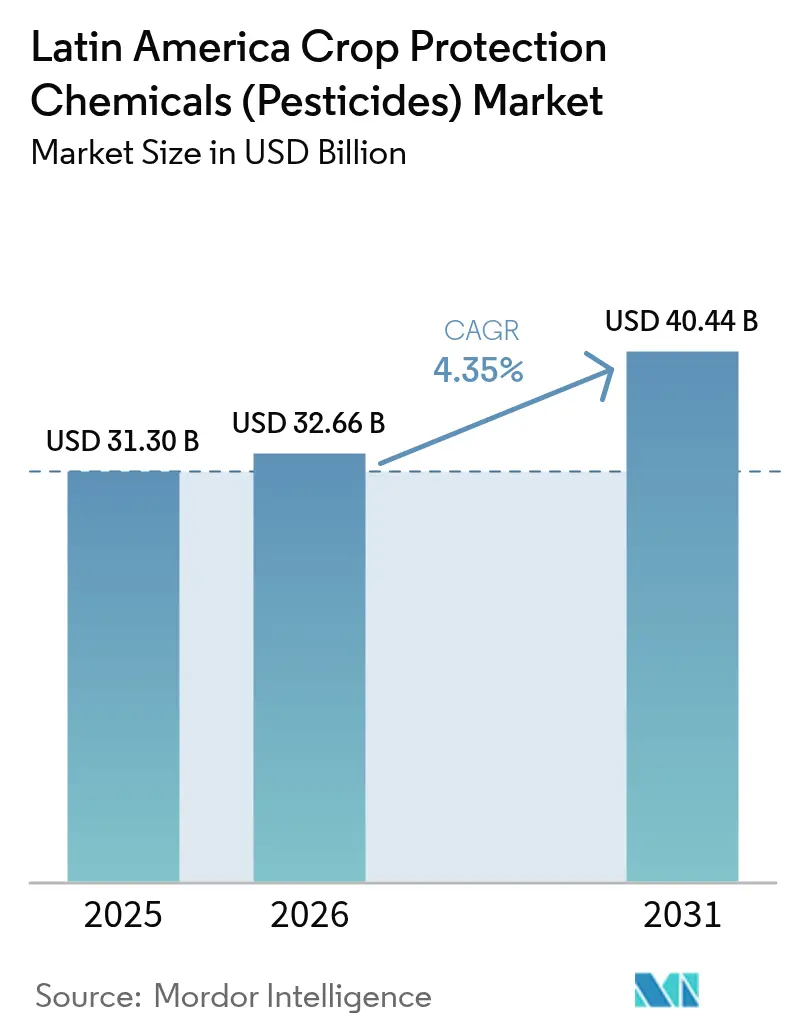

| 基準年の市場規模 (2025) | 31.30 十億米ドル |

| 市場規模 (2026) | 32.66 十億米ドル |

| 市場規模 (2031) | 40.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるラテンアメリカ農作物保護化学品(農薬)市場分析

ラテンアメリカ農作物保護化学品(農薬)市場規模は、2025年の313億米ドルから2026年には326億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.35%で推移し、2031年までに404億4,000万米ドルに達すると予測されています。一次産品の安定した需要、病害虫圧力の増大、および旧来の薬剤に対する病害虫抵抗性の増加が相まって、この成長の勢いを持続させています。合成除草剤は販売量リーダーの地位を維持する一方、輸出市場における残留基準規制を背景に生物系殺菌剤が急速に規模を拡大しています。多国籍企業は抵抗性を打破する有効成分でポートフォリオを強化する一方、地域のジェネリックメーカーが価格で競争し、均衡を保ちながらも活発な競争環境を形成しています。デジタル処方散布、カーボンクレジットプログラム、および模倣品の流入が、サプライヤーにとっての機会とリスクの両方を形作っています。

レポートの主な要点

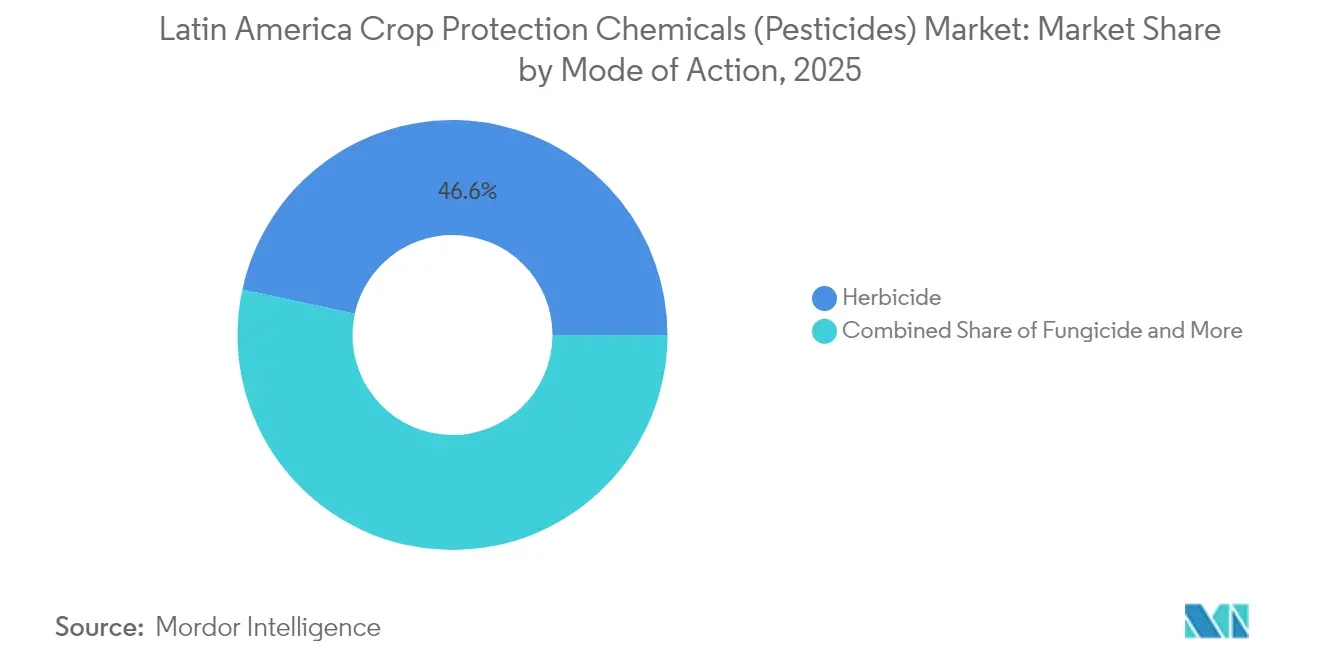

- 作用機序別では、2025年に除草剤が売上収益シェア46.60%でリードしており、殺菌剤は2031年にかけて年平均成長率4.95%で拡大すると予測されています。

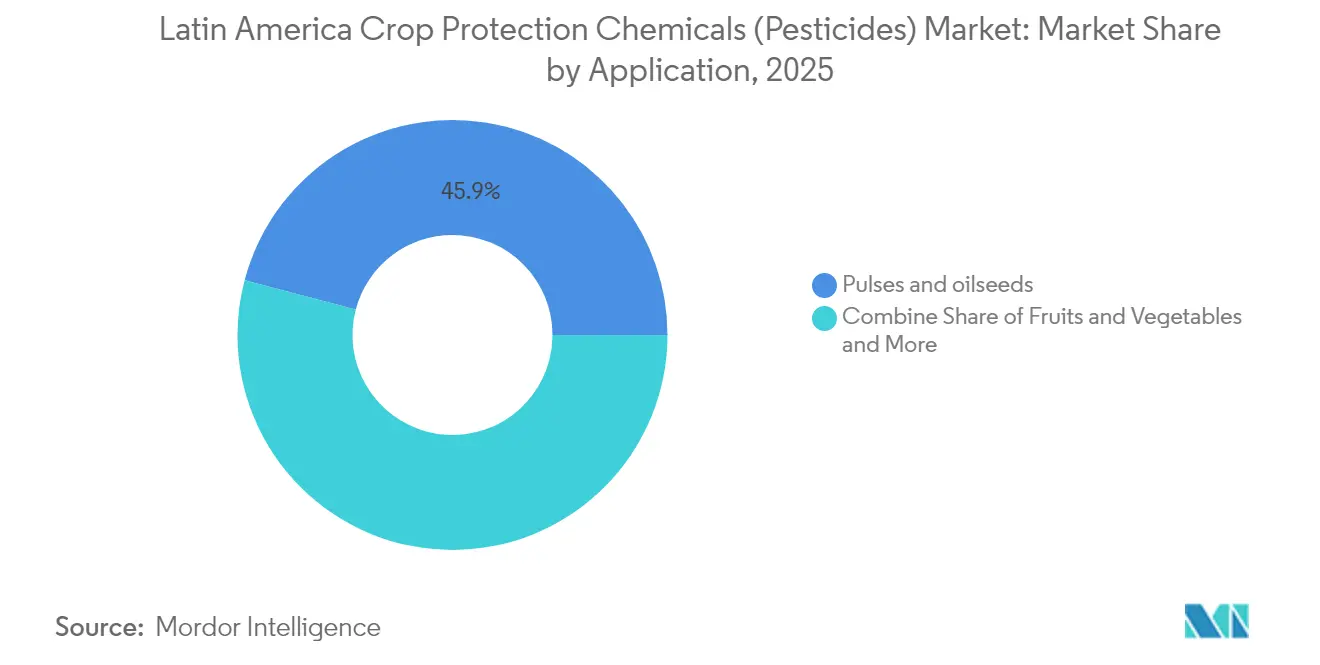

- 用途別では、2025年に豆類・油糧種子がラテンアメリカ農作物保護化学品(農薬)市場シェアの45.90%を占め、果実・野菜は2026年から2031年にかけて年平均成長率9.55%で拡大しています。

- 2025年において、ブラジルはラテンアメリカ農作物保護化学品(農薬)市場の78.10%という支配的なシェアを保持しており、アルゼンチンは2026年から2031年にかけて年平均成長率4.96%という堅調な成長率が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラテンアメリカ農作物保護化学品(農薬)市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大豆・トウモロコシ作付面積の急速な拡大 | +1.2% | ブラジル、アルゼンチン、パラグアイ、ボリビアへの波及あり | 中期(2~4年) |

| 旧来の薬剤に対する病害虫抵抗性の増大 | +0.9% | ブラジル、アルゼンチン、メキシコ、中央アメリカ | 長期(4年以上) |

| ヘリコベルパ・アルミゲラなどの侵入種による圧力の激化 | +0.7% | ブラジル、アルゼンチン、コロンビア・ペルーに新たな脅威が出現 | 短期(2年以内) |

| 遺伝子組み換え(GM)スタック形質種子の採用拡大 | +0.8% | ブラジル、アルゼンチン、パラグアイ、コロンビアでは規制承認待ち | 中期(2~4年) |

| AIベースの処方散布プラットフォームの統合 | +0.5% | ブラジル、アルゼンチン、チリ、メキシコでパイロットプログラムを実施 | 長期(4年以上) |

| 収量向上型資材に報奨を与えるカーボンクレジットプログラム | +0.4% | ブラジル、アルゼンチン、チリ・コロンビアでは初期段階の取り組み | GM) |

| 情報源: Mordor Intelligence | |||

大豆・トウモロコシ作付面積の急速な拡大

ブラジルは2024年に大豆作付面積を120万ヘクタール拡大し、グリホサート耐性品種が1作季に複数回の散布を必要とすることから除草剤需要が増加しました[1]出典:米国農務省海外農業局、「ブラジル:油糧種子・製品年次報告」、fas.usda.gov。アルゼンチンのトウモロコシ作付面積が回復し、出芽前除草剤への需要が再び高まっています。ブラジル中西部での二期作トウモロコシは農薬散布の時間的余裕を圧縮し、速効性製剤が優位に立っています。パラグアイとボリビアでの作付面積拡大は、森林破壊ゼロ認証が投入財の使用強度を高めることにより、市場リーチを広げています。これらのトレンドが相まって、ラテンアメリカ農作物保護化学品(農薬)市場における除草剤の販売量の底堅さを支えています。

旧来の薬剤に対する病害虫抵抗性の増大

2024年のマトグロッソ州におけるフィールド研究により、シアントラニリプロール耐性を持つアワヨトウが確認され、農業者は新しいジアミド系オプションへの移行を余儀なくされました[2]出典:CABI、「アワヨトウ:影響と意味合い」、cabi.org。アルゼンチンの大豆地帯では、作付面積の30%にグリホサート耐性のパーマーアマランサスが蔓延し、残留除草剤の積み重ね使用コストが20%~25%上昇しています。メキシコの野菜部門ではピレスロイドの効果低下が報告されており、ネオニコチノイド種子処理の採用が加速しています。抵抗性は投入財支出を増大させ、差別化された有効成分を優位にすることで、ラテンアメリカ農作物保護化学品(農薬)市場における技術革新企業に恩恵をもたらしています。

ヘリコベルパ・アルミゲラなどの侵入種による圧力の激化

2013年に発見されて以来、ヘリコベルパ・アルミゲラはブラジルの綿花農業者の散布回数を倍増させ、現在は1作季あたり平均6回から8回の散布が行われています。農業・生物科学国際センター(CABI)は、防除を行わない場合、地域のアワヨトウによる被害が年間40億米ドルに達する可能性があると推定しています。チリの果樹部門も同様に、コドリンガ(コドリンモス)の侵入に直面しており、低残留殺虫剤への需要が定着しています。

スタック形質遺伝子組み換え(GM)種子の採用拡大

インタクタ2エクステンド大豆は2024年にブラジルで相当な作付面積を占め、除草剤耐性と鱗翅目害虫抵抗性を組み合わせることで補完的な除草剤使用を促進しています。アルゼンチンのスタック形質トウモロコシハイブリッドは作付面積の85%を占め、残留除草剤需要を支えています。メキシコはGMトウモロコシについて議論が続いているものの、スタック形質が綿花作付面積を支配しています。形質採用は化学品ポートフォリオを差別化し、ラテンアメリカ農作物保護化学品(農薬)市場における除草剤イノベーションを持続させています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要輸出市場における厳格な最大残留基準値 | -0.6% | チリ、ペルー、メキシコ、ブラジル(果実・野菜輸出国) | 短期(2年以内) |

| 活動家主導の農薬禁止措置の激化 | -0.5% | メキシコ、コロンビア、アルゼンチン(州レベル)、ブラジル(市区レベル) | 中期(2~4年) |

| 商品価格の変動に伴う農場出荷価格マージンの逼迫 | -0.7% | ブラジル、アルゼンチン、パラグアイ、小規模農家セグメントでは深刻な圧力 | 短期(2年以内) |

| アジアからの国境を越えた模倣品の流入 | -0.4% | ブラジル、アルゼンチン、パラグアイ・ボリビアへの流通ネットワークあり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要輸出市場における厳格な最大残留基準値

EUおよび北米のバイヤーが残留基準値を引き下げたことで、チリのブルーベリー部門はコスト高にもかかわらず生物系殺菌剤への切り替えを余儀なくされています。ペルーのアボカド輸出業者は2024年に収穫前のコンプライアンスコストが12%上昇しました。メキシコのベリー業界は検査機関への投資を行っていますが、小規模農家は遅れをとっています。輸出志向のセグメントは低残留プレミアム製品へと移行する一方、国内向け農業者は従来の合成品を使い続けており、ラテンアメリカ農作物保護化学品(農薬)市場における需要の二極化が生じています。

活動家主導の農薬禁止措置の激化

メキシコの2024年令がトルティーヤサプライチェーンにおけるグリホサートを制限することで、グルホシネートおよび2,4-Dの普及が促進されています。コロンビアはパラコートの禁止について議論しており、アルゼンチンの各州は空中散布のバッファーゾーンを設けることで処理可能面積を縮小しています。ブラジル国内の市区レベルの規制が加わることでコンプライアンスの複雑さが増しています。このような国ごとに異なる政策が登録コストを引き上げ、サプライヤーを生物系ポートフォリオへと向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作用機序別:除草剤がリード、殺菌剤が急伸

除草剤は2025年の売上収益の46.60%を占め、不耕起大豆・トウモロコシプログラムにおける基盤的な役割を反映しています。規制上の逆風がより低揮発性のジカンバ、グルホシネート、および新規HPPD阻害剤によるイノベーションを製剤メーカーに促しています。殺菌剤はベース規模こそ小さいものの、年平均成長率4.95%で他のすべてのカテゴリーを上回るペースで拡大しています。チリとペルーの輸出果樹農業者は、スーパーマーケットの基準を満たすためにバシルスおよび植物由来ブレンドを使用しています。

殺虫剤需要は二極化しており、合成ピレスロイドが野菜で減少する一方、ジアミド系がトウモロコシおよび綿花でアワヨトウ対策として成長しています。したがって、作用機序の多様化はローテーション農業を加速させ、個々の有効成分禁止措置に対して市場価値を下支えしています。抵抗性管理が製品ミックスの変化を促進しています。農業者は大豆さび病に対してトリアゾール系、ストロビルリン系、およびSDHI系殺菌剤をローテーションすることで合成薬剤の有効期間を延長しています。サプライヤーはこの需要をプレミックスパックとカスタマイズされたスチュワードシッププログラムによって活用し、ラテンアメリカ農作物保護化学品(農薬)市場内での顧客定着性を高めています。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

用途別:大豆が主導、園芸が加速

2025年における豆類・油糧種子のラテンアメリカ農作物保護化学品(農薬)市場シェアは45.90%を占めました。1作季あたりの複数回の除草剤散布に加え、残留剤の積み重ね使用が価値を支えています。一方、果実・野菜は輸出プレミアムが集中的な防除を正当化するため、これを上回る成長を示しています。ベリー、アボカド、ブドウを中心とする果実・野菜は予測期間中に年平均成長率9.55%で拡大しています。チリのベリー農業者は棚持ちと残留基準のコンプライアンスを維持するために1ヘクタールあたり800米ドル以上を殺菌剤と殺虫剤に支出しています。穀物・シリアルはアワヨトウ対策として大量の殺虫剤を使用しますが、価格感応性が価値成長を抑制しています。コーヒーやカカオなどの特産作物は、ニッチなサプライヤーに対して潜在的な追加需要を示しています。

園芸の急速な拡大は、従来の畑作物からの収益の多様化をもたらしています。サプライヤーはアボカド、マンゴー、テーブルグレープの輸出業者向けに特化した低残留・収穫前適用間隔ゼロの製剤を開発し、急成長するウェルネスおよびサステナビリティのトレンドに製品パイプラインを合わせています。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

地域分析

ブラジルは地域需要の78.10%を支配しており、年間2作を可能にする二期作システムが化学品のほぼ継続的な使用を必要としています。ブラジルにおけるラテンアメリカ農作物保護化学品(農薬)市場規模は、MATOPIBAの拡大とAI活用による投入財最適化が効率を高めることで、2031年にかけて年平均成長率4.32%で成長すると予測されています。

アルゼンチンは2026年から2031年にかけて年平均成長率4.96%で最も成長の速い市場を代表していますが、不安定なマクロ経済条件に苦しんでいます。経済的圧力が農業者をジェネリック製品へと向かわせ、プレミアム品の採用を抑制しています。それでも、スタック形質トウモロコシハイブリッドの採用が残留除草剤需要を支えています。州レベルの散布バッファー規制が種子処理と接種材の採用を促し、圃場での散布頻度を低減しています。 チリは面積こそ小さいものの、輸出園芸の強みを背景に成長しています。農業者はEUおよびアジアの棚スペースを確保するために微生物系殺菌剤とフェロモンベースの害虫防除に多額の投資をしています。農業省(SAG)による生物系農薬登録の迅速化がこの動向を後押ししています。メキシコと中央アメリカは混合したダイナミクスを示しています。メキシコのグリホサート規制により、除草剤ポートフォリオがグルホシネートおよび機械的雑草防除手段へとシフトしています。コーヒー、バナナ、パーム油が中央アメリカの需要を牽引しており、模倣品の流入が規制当局の対応能力に課題をもたらしています。カリブ海諸島は観光業および輸出向けの高付加価値野菜に特化したニッチな消費者として位置付けられています。

競争環境

上位プレイヤーのシェアは緩やかな集中度を示しており、中程度の集中を示しています。Syngenta は除草剤と殺菌剤にわたる幅広いラインナップを活かしてリードしており、Bayer は種子と化学品を組み合わせたバンドルで顧客を囲い込む形で続いています。BASF のシェアは、大豆向けに承認された新規殺菌剤レビゾールを中心に展開しています。Corteva と FMC は抵抗性対策のための殺虫剤・除草剤イノベーションでトップ層を形成しています。

UPL、Nufarm、ADAMA などの地域スペシャリストはブランド品より最大30%安い価格を設定し、コスト重視のセグメントを取り込んでいます。ブラジルのローカル企業であるIhara と Ourofino は小規模農家向けに製剤をカスタマイズし、研究開発に投資することでソリューションを提供しています。Bioceres の HB4 形質と関連する生物製剤は、純粋な化学品を超えた競争次元を広げています。

戦略的な動きが統合トレンドを裏付けています。Syngenta のウベルランジア工場は最新鋭の製剤能力を強化しています。Bayer のエロ(Elo)への出資はデジタルアグロノミーを営業モデルに組み込んでいます。BASF のレビゾール登録は6年間の殺菌剤イノベーションの空白を打ち破るものであり、Corteva のエンリスト E3 大豆は複数除草剤の柔軟性を拡大しています。FMC のカンピーナス殺虫剤施設はサプライチェーンリスクを低減し、サステナビリティの要請に沿っています。UPL-Solinftec のパートナーシップはAIによる散布とブランド製品を融合させ、バンドル型サービスエコシステムへの移行を示しています。

ラテンアメリカ農作物保護化学品(農薬)業界のリーダー企業

Bayer CropScience AG

Syngenta AG

BASF SE

FMC Corporation

Corteva Agriscience

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:FMC Corporation はブラジルにおける綿花、タバコ、小麦作物向けに除草剤アズグロおよびエザンヤを発売しました。これらの除草剤にはFMCのブランド名であるバイオゾーンの有効成分アイソフレックスが含まれています。アイソフレックス有効成分は除草剤抵抗性行動委員会(HRAC)によってグループ13除草剤に分類されており、シリアル作物向けの新規除草剤製剤を代表しています。

- 2024年4月:UPL ブラジルはサトウキビ作物における難防除雑草の防除を目的とした選択性除草剤エクシミアを発売しました。この製品はバミューダグラス(シノドン・ダクティロン)およびシーショアパスパラム(パスパラム・マリティマム)を効果的に防除し、作物の生産性と収益性の維持に貢献します。

- 2022年5月:ADAMA はブラジルでシェバル®(グルホシネート+Sメトラクロル)を発売しました。この二重作用除草剤は大豆などのグルホシネート耐性作物を対象としており、強力な雑草防除、長期の残効性、および抵抗性管理ツールとしての機能を提供します。一部の競合品より25%低い競争力ある価格設定で、ADAMA は拡大する除草剤耐性(HT)作付面積からの市場シェア獲得を目指し、広範囲の茎葉処理と残留除草効果の両方を強調しています。

ラテンアメリカ農作物保護化学品(農薬)市場レポートの対象範囲

| 除草剤 |

| 殺菌剤 |

| 殺虫剤 |

| その他の作用機序 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 果実・野菜 |

| 商業作物 |

| 芝・観賞植物 |

| ブラジル |

| アルゼンチン |

| チリ |

| その他のラテンアメリカ |

| 作用機序 | 除草剤 |

| 殺菌剤 | |

| 殺虫剤 | |

| その他の作用機序 | |

| 用途 | 穀物・シリアル |

| 豆類・油糧種子 | |

| 果実・野菜 | |

| 商業作物 | |

| 芝・観賞植物 | |

| 地域 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他のラテンアメリカ |

レポートで回答される主な質問

ラテンアメリカ農作物保護化学品(農薬)の2026年の市場規模はいくらですか?

2026年の支出総額は326億6,000万米ドルであり、2031年までに404億4,000万米ドルに達すると見込まれています。

地域における農作物保護需要の最大シェアを占めるのはどの国ですか?

ブラジルは大規模な大豆・トウモロコシ作付面積に牽引され、総支出の約78.10%を生み出しています。

AIによる散布プラットフォームは農薬使用にどのような影響を与えますか?

ブラジルとアルゼンチンの先行採用者は、防除水準を維持しながら除草剤使用量を15%~20%削減したと報告しています。

2031年にかけて支出成長が最も速い作物セグメントはどれですか?

ベリー、アボカド、ブドウを中心とする果実・野菜は、輸出業者がより厳格な残留基準を満たす中で年平均成長率9.55%で拡大しています。

最終更新日: