光学式文字認識市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

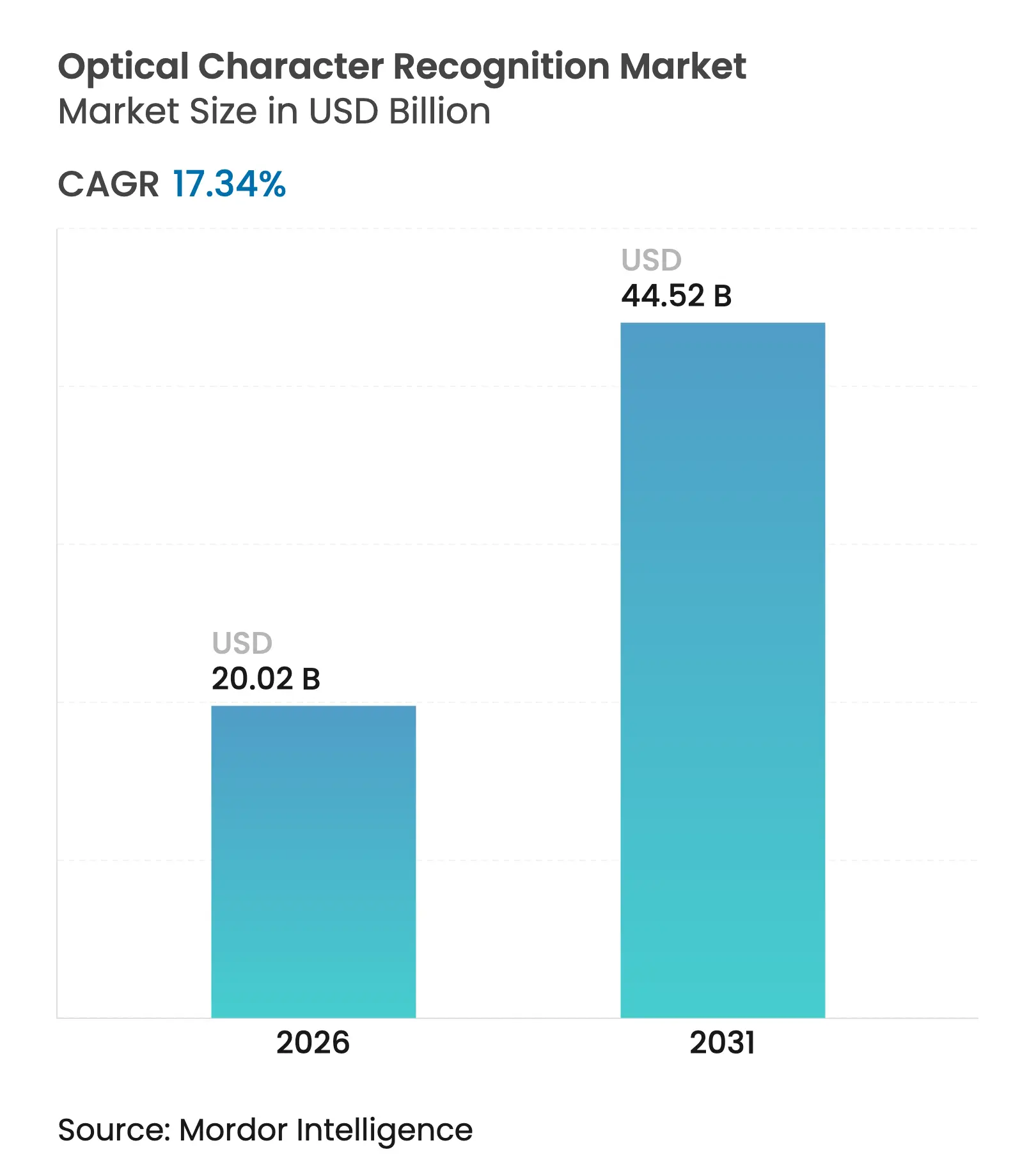

| 市場規模 (2026) | 20.02 十億米ドル |

| 市場規模 (2031) | 44.52 十億米ドル |

| 成長率 (2026 - 2031) | 17.34% CAGR |

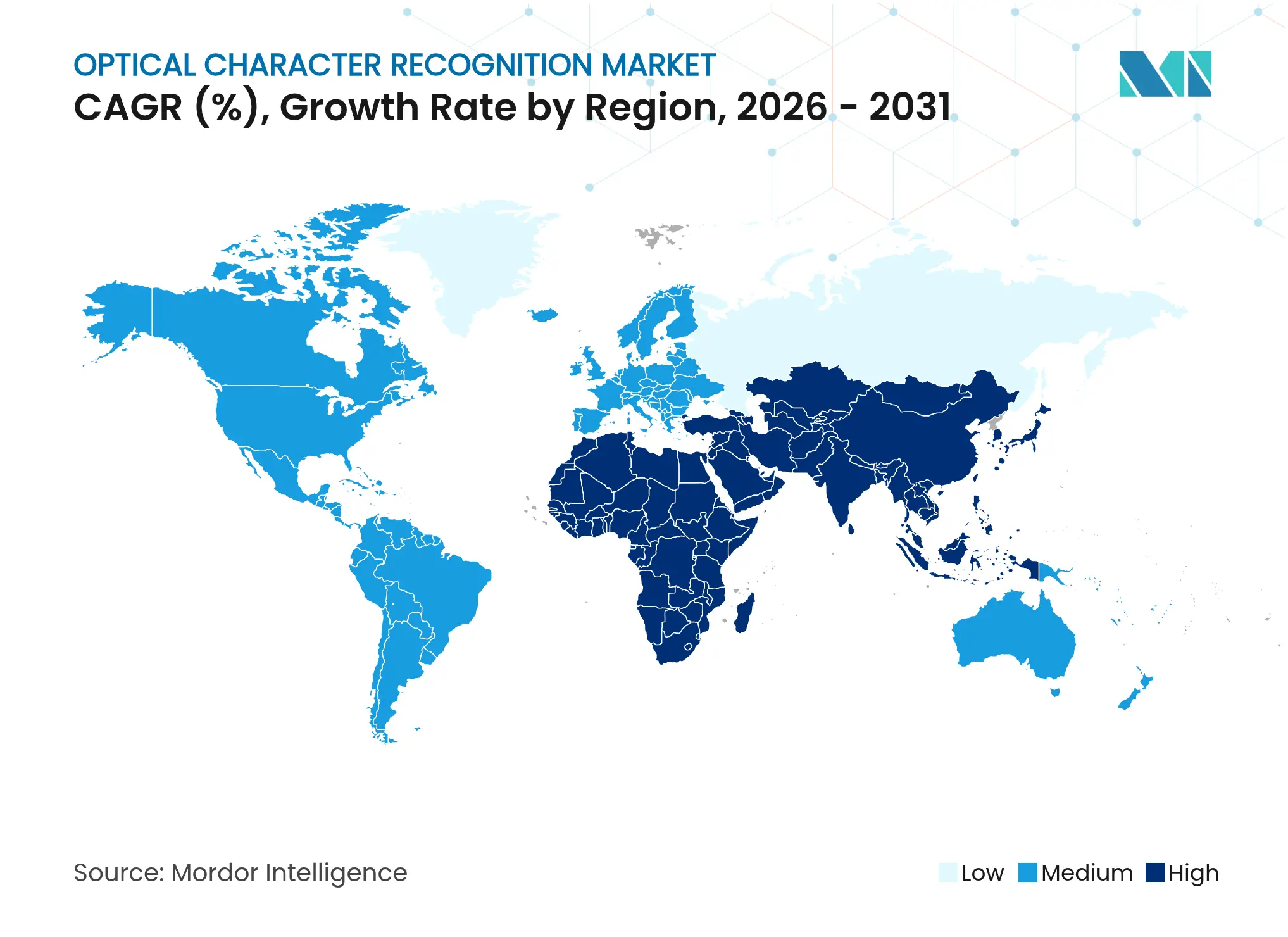

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

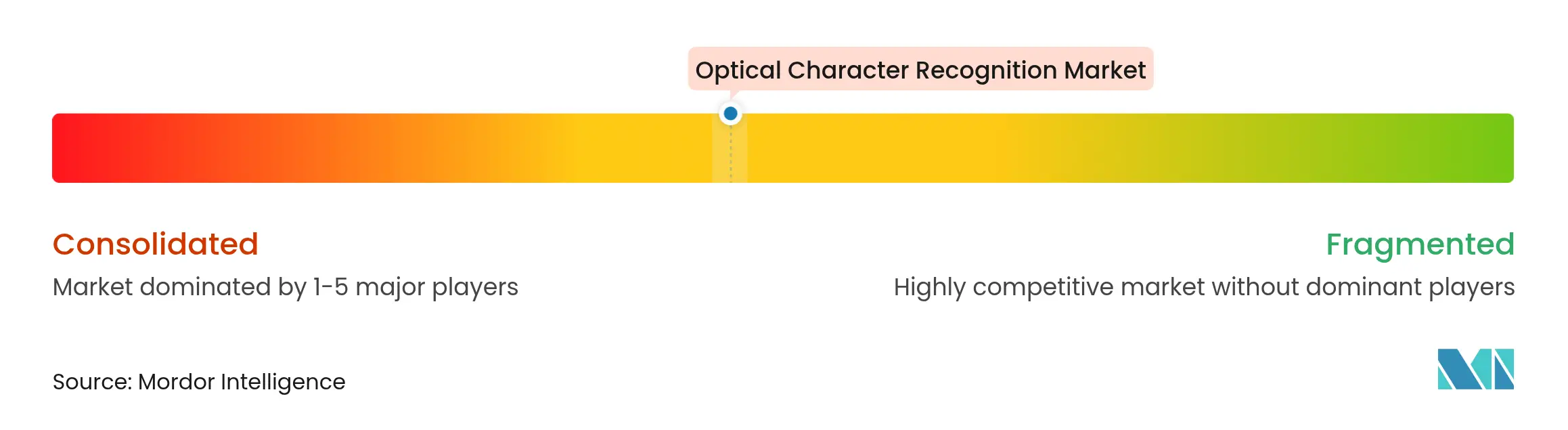

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学式文字認識市場分析

光学式文字認識市場規模は、2025年の170億6,000万米ドルから2026年には200億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率17.34%で2031年までに445億2,000万米ドルに達すると予測されています。成長はAI主導の精度向上、クラウド展開の拡大、自動化されたコンプライアンスチェックを促進する規制強化によって推進されています。技術ベンダーは、スタンドアロンのOCRエンジンから、認識・分類・検証を単一ワークフローに統合したフルスタックのドキュメントインテリジェンスプラットフォームへと移行しています。画像とテキストの両方を読み取るマルチモーダル大規模言語モデルは、1ページあたりの処理コストを低下させ、中小企業への普及を拡大しています。競争の激化により、サプライヤーは純粋な抽出速度ではなく、ドメイン固有のテンプレート、言語サポート、付加価値分析によって差別化を図るよう促されています。

主要レポートのポイント

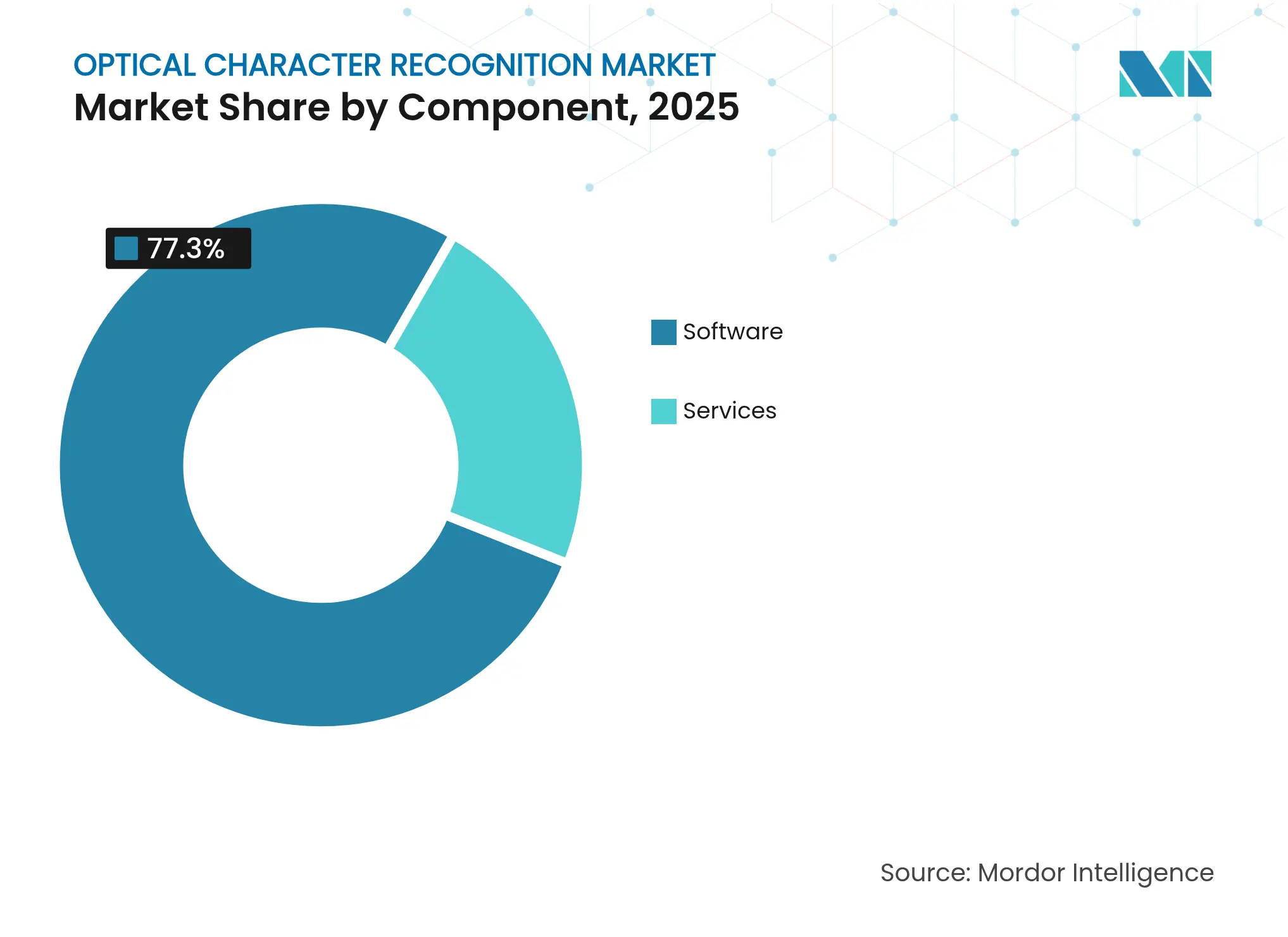

- コンポーネント別では、ソフトウェアが2025年に77.30%の収益シェアをリードし、サービスは2031年にかけて年平均成長率17.36%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の光学式文字認識市場シェアの65.20%を占め、オンプレミスソリューションは2031年にかけて年平均成長率15.45%で最も速く成長しています。

- 技術別では、従来型OCRが2025年に70.40%のシェアを維持し、インテリジェント文字認識は予測期間中に年平均成長率18.95%で進展しています。

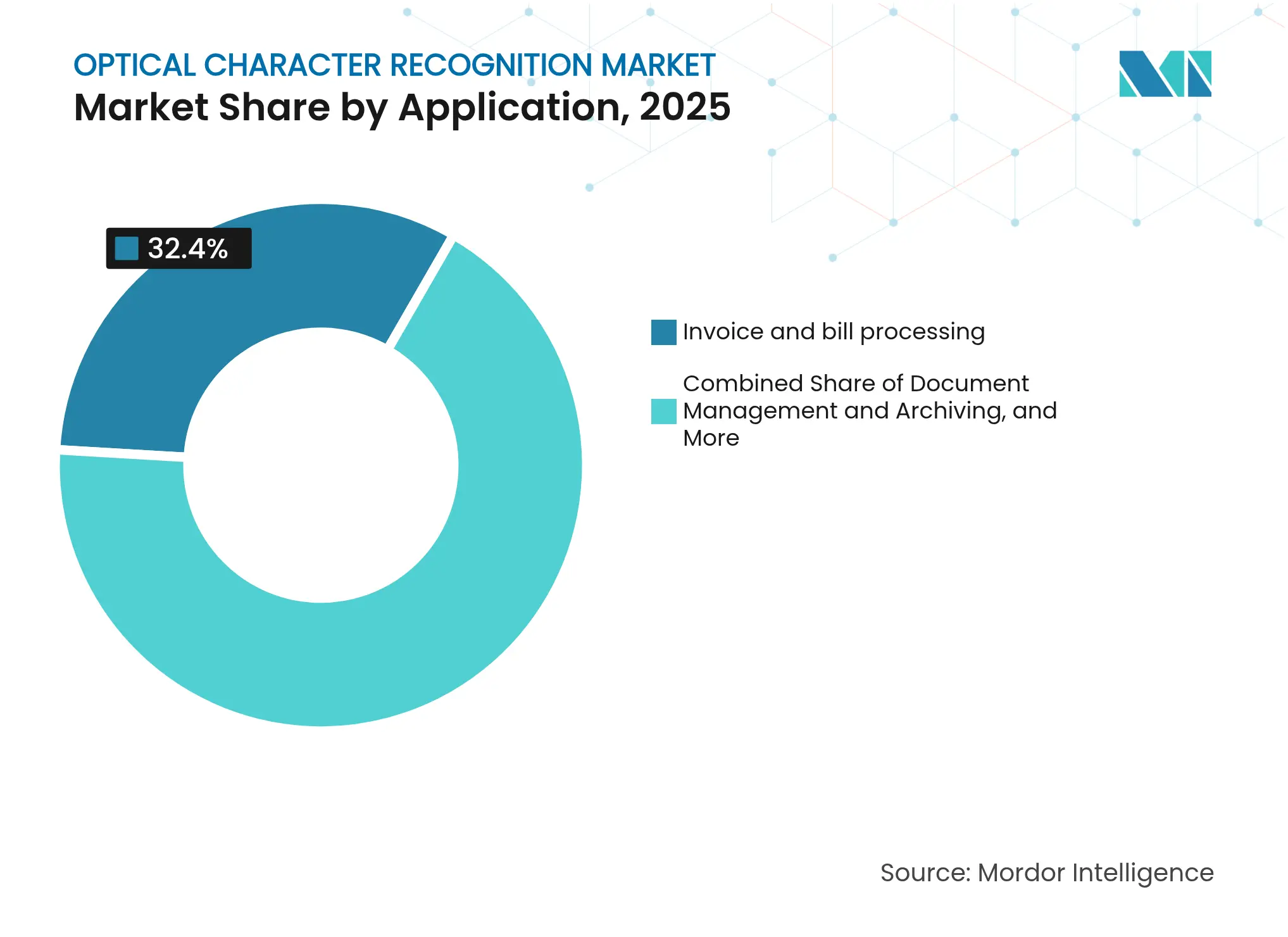

- アプリケーション別では、請求書・伝票処理が2025年の光学式文字認識市場規模の32.40%を占め、本人確認・KYCは年平均成長率17.85%で成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年の光学式文字認識市場規模の25.60%のシェアを占めていますが、ヘルスケアは年平均成長率19.45%で最高の成長率を記録する見込みです。

- 地域別では、北米が2025年に39.50%の収益シェアをリードしていますが、アジア太平洋地域は2031年にかけて年平均成長率17.58%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光学式文字認識市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業における自動化の進展 | +3.5% | 北米、欧州 | 中期(2~4年) |

| クラウド技術の採用 | +2.8% | 北米(先行)、グローバル | 短期(2年以内) |

| IDPプラットフォームとの統合 | +2.1% | 北米、欧州、先進アジア太平洋 | 中期(2~4年) |

| ヘルスケア請求向けAI搭載OCR | +1.9% | 北米、欧州、先進アジア太平洋 | 中期(2~4年) |

| アクセシビリティコンプライアンス規制 | +1.4% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 中小企業によるローコードOCR SDKの採用 | +1.2% | 世界の新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業における自動化の進展

製造業および物流業の組織は、出荷ラベル、請求書、ピッキングリストからリアルタイムでデータを取得するために、AIを活用したOCRをサプライチェーンワークフローに組み込んでいます。困難な照明条件下での97%の精度水準はスループットを向上させ、手作業の接点を50%削減します[1]Zebra Technologies、「ディープラーニングOCRの詳細解説」、zebra.com。自動ナンバープレート認識は倉庫ゲートと連携して車両入場を迅速化し、光学式文字認識市場が文書を超えて物理的資産にまで拡張していることを示しています。

クラウド技術の採用

消費量ベースのクラウドOCRは初期資本要件を排除し、即時のアルゴリズム更新を提供します。Azure Form Recognizerはこの変化を体現しており、文書量が変動する企業を引き付ける従量課金制の価格設定を提供しています。WebAssemblyを使用したブラウザベースのエンジンはIDをローカルで処理してプライバシー規則を満たし、厳格な法域の中小企業がデータをオフサイトに送信することなくクラウドのスケーラビリティを活用できるようにしています。

IDPプラットフォームとの統合

ベンダーはOCR、分類、検証をエンドツーエンドのインテリジェントドキュメント処理スイートにバンドルしています。ABBYY FlexiCaptureは住宅ローン申請書やヘルスケア請求書向けの事前構築済みテンプレートを提供し、処理時間を80%、エラー率を95%削減します[2]ABBYY、「最新ニュース・活動」、abbyy.com。このプラットフォーム指向は、光学式文字認識市場をより広範な自動化戦略の要として位置づけています。

ヘルスケア請求向けAI搭載OCR

ヘルスケアの支払者は、給付説明書から構造化された電子送金通知ファイルへの抽出を自動化し、償還を加速させ、管理コストを削減しています。HIPAA準拠のセキュリティフレームワークは、ワークフロー全体を通じて保護された医療情報が暗号化されたままであることを保証し、重要な採用障壁に対処しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資コスト | -1.2% | 新興市場、中小企業 | 短期(2年以内) |

| クラウドOCRにおけるデータプライバシーの懸念 | -0.8% | 欧州、世界の規制対象セクター | 中期(2~4年) |

| 低リソース言語の手書き文字認識の限界 | -0.7% | アジア太平洋、中東・アフリカ、中南米 | 長期(4年以上) |

| ディープラーニングOCR向けGPU供給の制約 | -0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期投資コスト

エンタープライズグレードのOCR展開には、多くの中小企業が負担しにくいソフトウェアライセンス、システム統合、プロセス再設計が伴います。サブスクリプション価格設定は設備投資を軽減しますが、ワークフローのカスタマイズとレガシーシステムの連携により総所有コストが高止まりし、価格感応度の高いセグメントへの普及が遅れています。

クラウドOCRにおけるデータプライバシーの懸念

欧州データ保護委員会のガイダンスは、OCRによる機密個人データ処理に関連するリスクを強調しており、多くの金融・ヘルスケア機関は高いメンテナンスコストにもかかわらずオンプレミスエンジンを維持することを余儀なくされています。ベンダーはコンテナ化された展開とブラウザ内処理を提供することで、効率性とコンプライアンスのバランスを取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソフトウェアの優位性を上回る

ソフトウェアセグメントは2025年に77.30%の収益シェアを占め、光学式文字認識市場の強固な基盤を確立しました。しかし、サービスは組織がROIを最大化するためのコンサルティング、カスタマイズ、マネージドオペレーションを求めるにつれ、2031年にかけて年平均成長率17.36%を達成すると予測されています。この転換は、OCR展開の価値を引き出すのは単なるコードではなく専門知識であることを示しています。

プロフェッショナルサービスプロバイダーは、業界用語と規制テンプレートをOCRパイプラインに組み込んだ垂直型プレイブックを構築しています。例えば、ヘルスケアインテグレーターは抽出精度を高めるために医療語彙を提供し、銀行専門家はAMLおよびKYC文書に注力しています。マネージドサービスは認識モデルの調整から社内ITチームを解放し、新しい文書フォーマットに対応してシステムを最新の状態に保ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドがリードしながらオンプレミスが戦略的重要性を高める

クラウド展開は2025年の収益の65.20%を生み出し、弾力的なスケーリングと自動アルゴリズム改善に対する顧客の選好を反映しています。それでも、規制対象セクターがデータレジデンシーを必要とするため、オンプレミスソリューションは年平均成長率15.45%で成長する見込みです。金融機関は、機密性の低いワークフローをクラウドに移行しながら、小切手イメージングをローカルサーバーに保持することが多いです。

ハイブリッドアーキテクチャが主流です。MicrosoftはOCRコンテナを顧客のデータセンターに出荷し、企業がドキュメントをローカルで処理しながら高度な後処理のためにAzure AIに接続できるようにしています。この構成は、コンプライアンスの閾値に応じて、光学式文字認識市場をSaaSとアプライアンスの両方として位置づけています。

技術別:インテリジェント文字認識が従来型OCRを破壊する

従来型OCRは2025年の収益の70.40%を維持していますが、インテリジェント文字認識は筆記体や半構造化フォームを解読できるため、年平均成長率18.95%で進展すると予測されています。ディープラーニングICRエンジンは現在、明瞭な手書き文字で85%の精度を達成し、対応可能なワークロードをタイプ打ちの請求書を超えて拡大しています。

光学マーク認識とインテリジェントワード認識モジュールはICRを補完し、チェックボックスや短い自由記述メモを処理します。文書レイアウト全体を読み取ることができるマルチモーダルAIモデルは、OCRと自然言語処理の境界をさらに侵食し、光学式文字認識市場を再定義する収束ゾーンを生み出しています。

アプリケーション別:本人確認が成長リーダーとして台頭

請求書・伝票処理は2025年に32.40%のシェアを維持し、コア需要を支えていますが、本人確認・KYCは年平均成長率17.85%で拡大すると予測されています。銀行やフィンテック企業はOCRと顔認証を統合してモバイルオンボーディング時に文書を認証し、顧客獲得時間を数日から数分に短縮しています。

文書管理は成熟しているものの、企業が検索可能性のためにアーカイブをデジタル化するにつれて不可欠であり続けています。包装・ラベル認識は製造ラインのトレーサビリティにOCRを活用し、ヘルスケアプロバイダーはOCRと臨床自然言語処理を組み合わせて非構造化メモをコード化しています。これらの専門的なユースケースは、光学式文字認識市場を買掛金処理ハブを超えて拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのデジタル化が最速成長を牽引

BFSIは2025年にローンファイル、明細書、コンプライアンス記録を通じて25.60%の収益を支配しました。ヘルスケアは電子健康記録の義務化と請求自動化の必要性に後押しされ、年平均成長率19.45%が見込まれています。臨床語彙でトレーニングされたOCRエンジンはスキャンされたカルテから直接診断コードを抽出し、請求精度を向上させています。

小売・Eコマース企業は商品ラベルの取得や受け取り場所での顧客ID確認にOCRを活用しています。政府機関は市民サービスの近代化のために土地記録やパスポートをデジタル化しています。製造工場は品質管理ステーションにOCRを組み込み、規制ラベルがバッチデータと一致することを確認しています。

地域分析

北米は2025年の光学式文字認識市場収益の39.50%を占め、自動化を正当化する高い人件費と技術サプライヤーの密集したクラスターに支えられています。HIPAAおよびKYC規制がヘルスケアと銀行での採用を加速させています。同地域のベンダーはOCRをロボティックプロセスオートメーションボットと統合し、複合的な効率向上を生み出しています。

アジア太平洋地域は年平均成長率17.58%で最も速く成長している地域です。アリババクラウドやテンセントクラウドなど中国のクラウドプロバイダーは認識サービスをより広範なAIスイートにバンドルし、地元企業の参入障壁を下げています。インドのデジタル化プログラムと大量の銀行セクターはKYC OCRの肥沃な土壌を生み出し、日本と韓国は製造品質管理に注力しています。

欧州は官民両セクターで強い普及を示していますが、データ主権については慎重な姿勢を維持しています。ドイツとフランスはGDPRを満たすためにオンプレミスまたはソブリンクラウドの設置を好みます。サプライチェーンの回復力目標は物流企業をエンドツーエンドの可視性のための自動文書取得に向かわせ、同地域での着実な成長を維持しています。

競争環境

光学式文字認識市場は、多角化した大手ソフトウェア企業とニッチなAI新規参入者が混在しています。Adobe、Google、MicrosoftはOCRをより広範な生産性スイートに組み込み、幅広いリーチを提供しています。ABBYY、Kofax、UiPathは垂直型テンプレートとワークフローオーケストレーションによって差別化を図っています。Mistral AIなどのスタートアップは大規模言語モデルを使用して1,000ページあたり1米ドルで99%の精度を達成し、競争の水準を引き上げています[3]Campus Technology、「Mistral AIがAI搭載OCRを発表」、campustechnology.com。

戦略的な動きには、開発者エコシステム向けのAPIローンチ、規制専門知識を追加する買収、エッジ処理向けのコンテナ化された展開が含まれます。Descartes Systems Groupによるオーシーアールサービスの買収は貿易コンプライアンスのカバレッジを拡大し、ABBYYの新しいAPIはローコード統合をターゲットにしています。低リソース言語サポートとブロックチェーン検証済み文書の真正性においてホワイトスペースが残っています。

ベンダーが同様のディープラーニング技術に収束するにつれ、差別化は事前構築されたドメイン知識、ガバナンス機能、総所有コストへとシフトしています。ハイパースケールクラウドおよびRPAプラットフォームとのパートナーシップが市場リーチを拡大し、競争を活発に保ちながら独占的支配を防いでいます。

光学式文字認識産業リーダー

ABBYY Software Ltd.

Google LLC

IBM Corporation

Microsoft Corporation

Adobe Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ABBYY社は、インテリジェントオートメーションワークフローにおける精度を向上させるOCR APIをローンチし、エベレストグループにおけるリーダーシップポジションを強化しました。

- 2025年4月:OCR Studioは、220の法域をカバーするブラウザベースのID確認向けWebAssemblyベースのエンジンをリリースしました。

- 2025年3月:Mistral AIは、11言語にわたり97~99.54%の精度で1分間に2,000ページを処理するOCR APIを発表しました。

- 2024年3月:Descartes Systems Groupは、グローバル貿易コンプライアンススイートを拡大するため、OCR Servicesを9,000万米ドルで買収しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、光学式文字認識(OCR)市場を、デスクトップ、モバイル、クラウド環境全体でスキャンまたは撮影されたテキストを機械符号化データに変換するすべてのライセンスソフトウェア、組み込みエンジン、バンドルサービスと定義しています。このモデルは、初期ライセンス、サブスクリプション料金、およびOCR機能に直接関連する認識された導入またはマネージドサポートから生み出される収益を計上しています。

スコープ除外:純粋な手書き専用転写サービスおよび単一目的のバーコードリーダーは本評価の対象外です。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- モバイルOCRソフトウェア

- デスクトップOCRソフトウェア

- クラウドOCRソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソフトウェア

- 展開モード別

- オンプレミス

- クラウド

- 技術別

- 従来型OCR

- インテリジェント文字認識(ICR)

- 光学マーク認識(OMR)

- インテリジェントワード認識(IWR)

- その他

- アプリケーション別

- 請求書・伝票処理

- 本人確認・KYC

- 文書管理・アーカイブ

- 銀行小切手処理

- 包装・ラベル認識

- その他

- エンドユーザー産業別

- BFSI

- 小売・Eコマース

- 政府

- ヘルスケア

- 教育

- 輸送・物流

- 製造

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域のOCRエンジン開発者、システムインテグレーター、銀行業務リード、医療記録管理者にインタビューを実施しました。これらの議論により、平均販売価格、展開の選好、地域的な採用障壁が検証され、公開データだけでは明らかにできない前提を精緻化することができました。

デスクリサーチ

米国国勢調査局、画像処理ソフトウェアのユーロスタット貿易コード、インドの情報技術・電子省輸出登録、SECおよびF-SAへの届出などのオープンソースから基礎的な指標を収集することから始めました。Questelの特許分析、Volzaの出荷データ、Dow Jones Factivaにインデックスされたニュースカバレッジにより、技術の普及と価格変動を追跡しました。追加のコンテキストは、業界団体、文書管理のAIIM、小切手処理量のNACHA、ヘルスケアデジタル化のHIMSSから得られました。これらの参照は基準需要シグナルを固定し、企業の10-Kと投資家向け資料は収益化の経路を明確にしています。記載されているソースは例示的なものであり、他にも多くのソースが証拠収集に役立てられています。

市場規模算定と予測

トップダウンの構築は世界のビジネスソフトウェア支出から始まり、文書集約型の垂直シェアとOCR普及率でフィルタリングされます。主要地域のサプライヤーロールアップとサンプリングされた平均販売価格×数量による選択的なボトムアップチェックが合計値を調整します。重要な変数には、小切手処理量、電子医療記録の義務化、モバイルバンキングユーザー数、平均スキャン解像度のトレンド、クラウド移行率が含まれ、それぞれARIMAを使用して予測され、データ系列が許す場合は多変量回帰によってクロスチェックされています。ボトムアップ推定のギャップ、特に新興市場については、同等地域からの検証済み採用曲線を適用することで補完されています。

データ検証と更新サイクル

アウトプットは外部ベンチマークとの分散スキャン、シニアアナリストによるピアレビュー、承認前の照合会議を経ます。12ヶ月ごとに更新し、主要な規制変更や重要な買収などの特別なイベントが発生した場合は中間更新を行い、クライアントが最新の見通しを受け取れるようにしています。

MordorのOCRベースラインが信頼性を持つ理由

公表されている数値は、企業が独自のサービス範囲、価格取得ポイント、更新リズムを適用するため、しばしば異なります。

検証可能な採用指標と大陸横断インタビューに根ざした推定値により、ベースラインはバランスが取れており透明性が保たれています。

主要なギャップ要因には、他の出版社におけるコンポーネントカバレッジの狭さ、未検証の過去の外挿、または更新頻度の低さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 170億6,000万米ドル(2025年) | ||

| 125億6,000万米ドル(2023年) | 地域コンサルタントA | サービス収益とモバイルOCRアプリを除外 |

| 122億5,000万米ドル(2024年) | 業界誌B | 2020年からの直線的成長に依存し、現地検証なし |

| 122億1,000万米ドル(2024年) | グローバルコンサルタントC | オンプレミス展開のみを計上し、クラウドの普及を無視 |

この比較は、一貫したスコープの選択、複数ソースのシグナル、年次再調整を適用することで、Mordorが意思決定者が明確な変数と再現可能なステップに遡ることができる信頼性の高い参照ポイントを提供することを示しています。

レポートで回答される主要な質問

光学式文字認識市場の現在の規模はどのくらいですか?

市場は2026年に200億2,000万米ドルに達し、2031年までに445億2,000万米ドルに達すると予測されています。

光学式文字認識市場内で最も速く成長しているセグメントはどれですか?

サービスは、企業が導入専門知識とマネージドオペレーションを求めるにつれ、年平均成長率17.36%で成長しています。

本人確認がOCRの高成長アプリケーションである理由は何ですか?

規制上のKYC義務とデジタルオンボーディングが採用を促進し、セグメントを年平均成長率17.85%で推進しています。

クラウド展開は光学式文字認識産業をどのように形成していますか?

クラウドは65.20%のシェアを占め、消費量ベースの価格設定、迅速なアップデート、変動する文書量に対するスケーラビリティを可能にしています。

全体的な収益でリードしている地域はどこですか?

北米は、高度なインフラと金融・ヘルスケアにおける強い採用により、39.50%の市場シェアでリードしています。

OCRベンダーの間で際立っている競争戦略は何ですか?

プロバイダーは、純粋な精度を超えた差別化のために、ドメイン固有のテンプレート、ローコードAPI、ハイブリッド展開モデルに注力しています。

最終更新日: