ランプおよび照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 139.57 十億米ドル |

| 市場規模 (2031) | 170.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるランプおよび照明市場分析

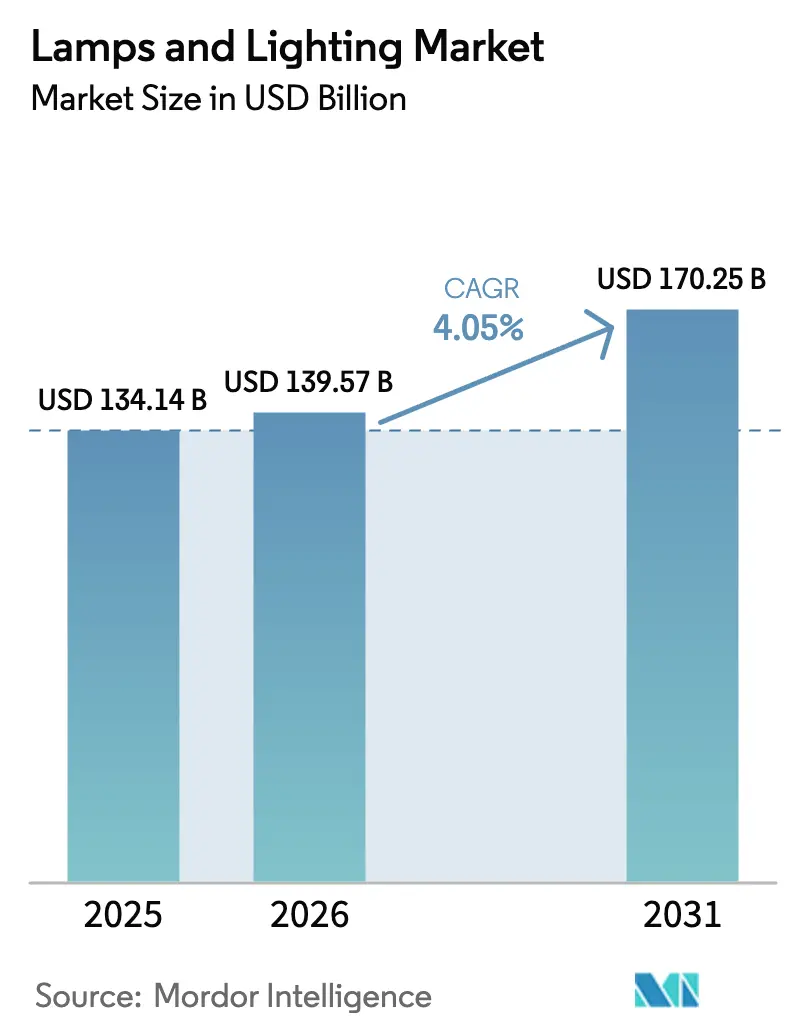

ランプおよび照明市場規模は2026年に1,395億7,000万USDと推定され、2025年の1,341億4,000万USDから成長し、2031年には1,702億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.05%で成長します。

市場の勢いは、水銀系技術を廃止する世界的な規制、スマートビルディングの急速な普及、およびLED効率の継続的な改善から生じています。2015年から2020年の間に設置された第一世代のLED製品が耐用年数に達しつつあり、交換需要が高まっています。この第二の転換波は、購買者の焦点を基本的な省エネから高度な接続性と色品質へとシフトさせています。半導体技術の革新がLEDコストを圧縮する一方で、マイクロLEDおよびヒューマンセントリック照明(人間中心型照明)などのプレミアムニッチ市場を開拓しています。従来の器具メーカーと半導体サプライヤーの間で競争が激化し、製品の融合とサービス指向のビジネスモデルの加速が進んでいます。

主要レポートのポイント

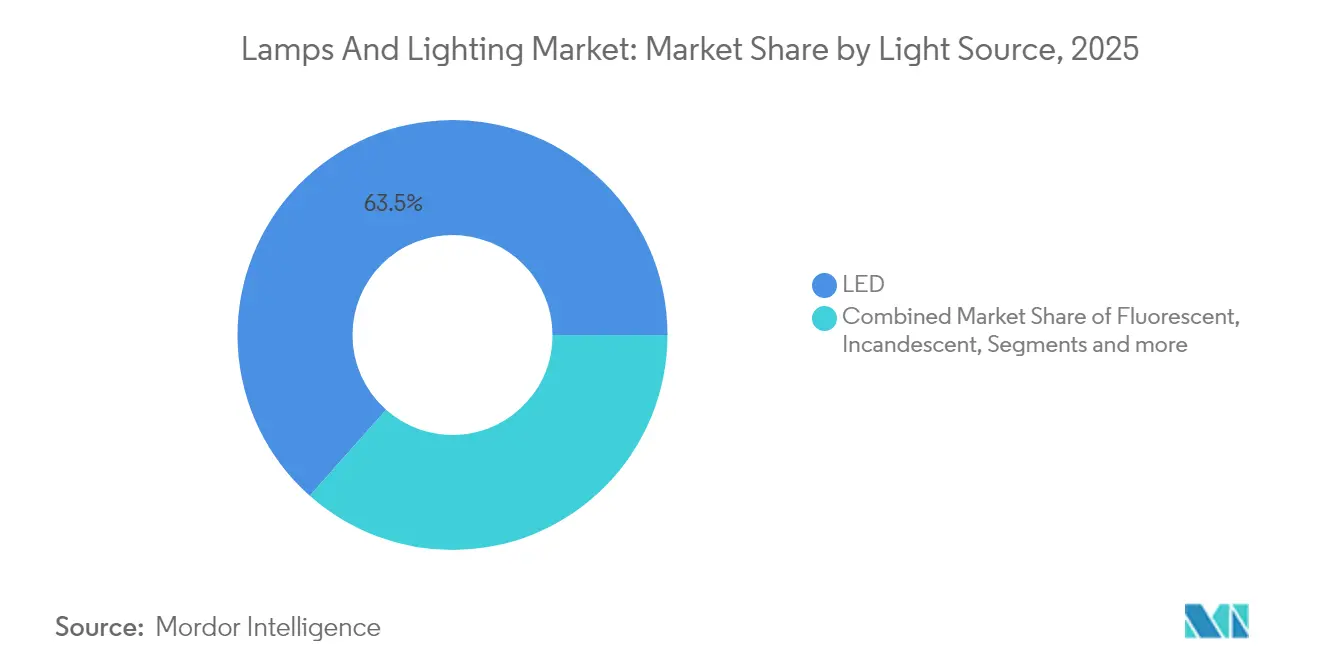

- 光源別では、LED製品が2025年のランプおよび照明市場シェアの63.45%を占め、その他の光源(HID、OLED、レーザー)は2031年にかけて最も速い6.05%のCAGRで成長すると予測されています。

- 製品の設置形態別では、シーリングライト&シャンデリアが2025年のランプおよび照明市場売上の31.30%を占め、テーブル&フロアランプは2031年にかけて最も速い5.05%のCAGRで拡大する見込みです。

- 用途別では、住宅用途が2025年のランプおよび照明市場売上の31.60%を占め、園芸・農業用途が同期間において5.55%のCAGRで成長をリードすると予測されています。

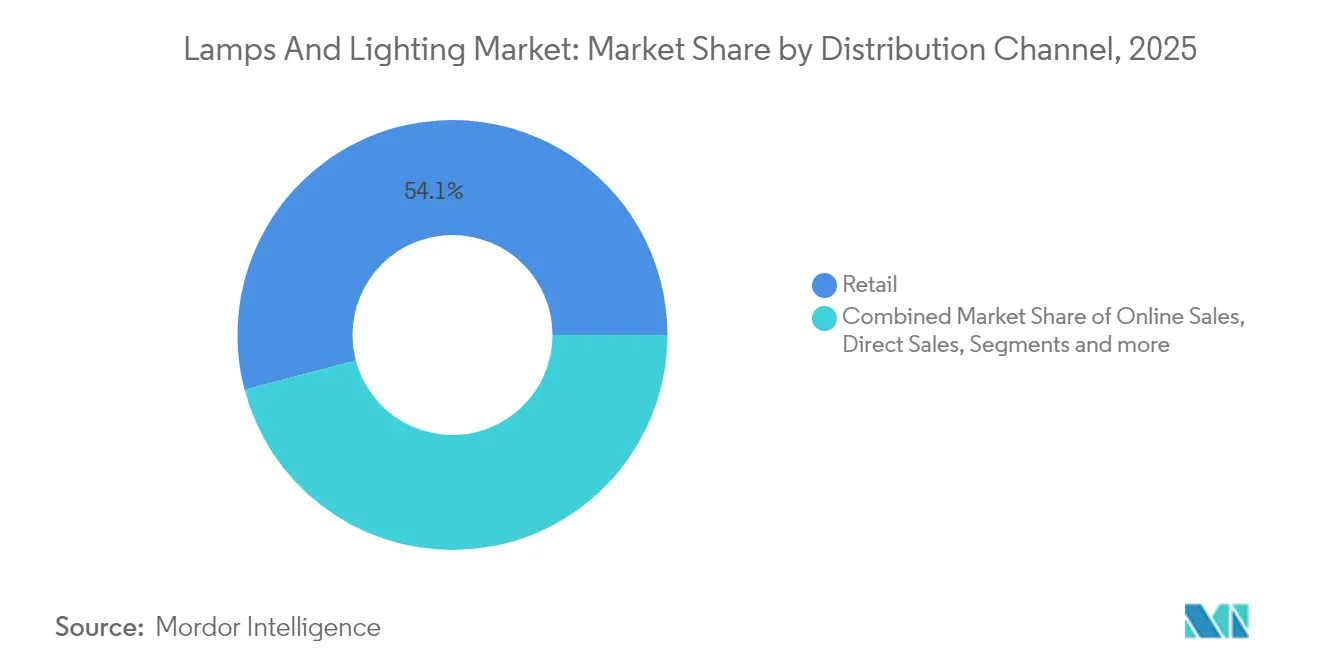

- 流通チャネル別では、B2C/小売店舗が2025年のランプおよび照明市場売上の54.10%を維持しましたが、B2B/直接販売&プロジェクトは5.25%のCAGRで加速すると見込まれています。

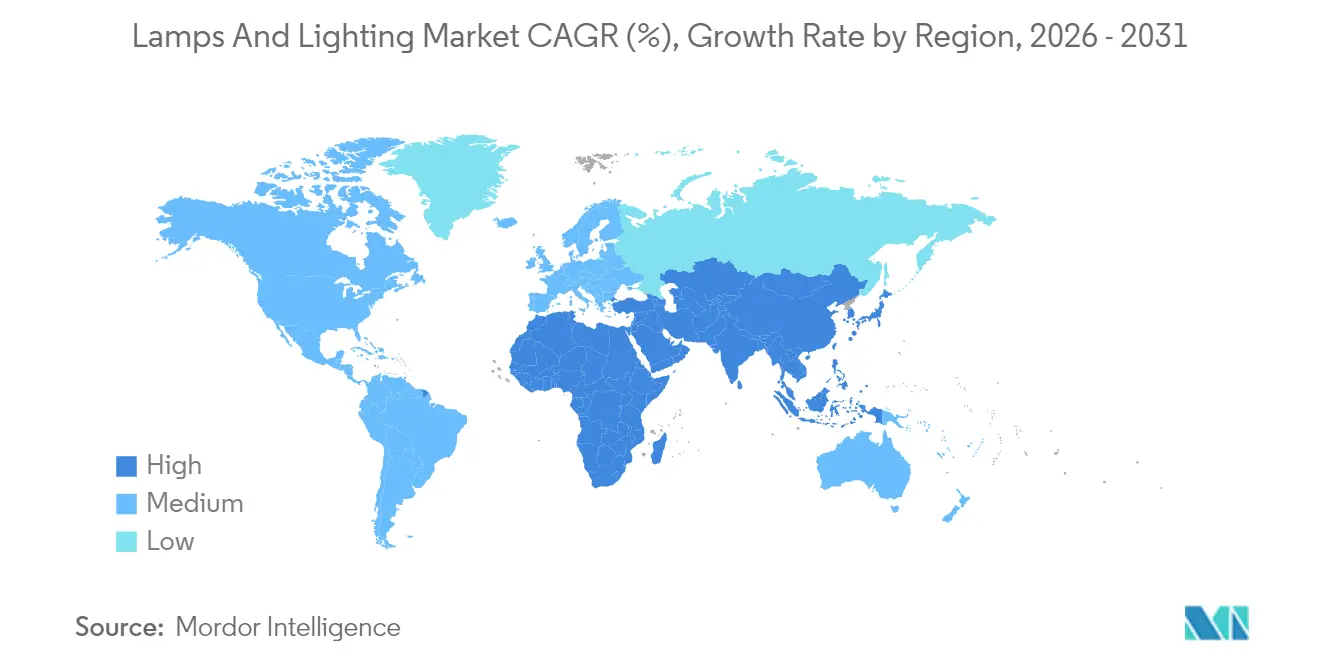

- 地域別では、アジア太平洋地域が2025年のランプおよび照明市場売上の35.60%を占め、2031年にかけて最も高い5.45%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のランプおよび照明市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| LEDランプに対する二次交換需要の急増 | +1.2% | 北米およびEUへの集中を伴う世界規模 | 中期(2~4年) |

| 主要経済圏における政府主導の蛍光灯・ハロゲン灯段階的廃止 | +0.9% | 北米、EU、APAC先進市場 | 短期(2年以内) |

| 商業不動産における急速な改修プログラム(ポストCOVIDのESG要請) | +0.7% | 北米・EU都市圏 | 中期(2~4年) |

| パワー・オーバー・イーサネット(PoE)およびスマートビルディング統合による器具アップグレードの加速 | +0.5% | 世界の商業市場、スマートシティでの早期採用 | 長期(4年以上) |

| 制御環境農業(CEA)の成長による園芸照明の普及 | +0.4% | 北米、北部EU、APACの都市圏 | 長期(4年以上) |

| マイクロLEDおよびヒューマンセントリック照明によるプレミアム価格ニッチの開拓 | +0.3% | 世界のプレミアムセグメント、医療・ホスピタリティでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEDランプに対する二次交換需要の急増

業界では2024年に58億ユニットの二次交換需要が予測されており、器具が25,000時間から40,000時間の運用寿命に近づく2025年から2028年の間にピークとなる交換活動が見込まれています[1]Semiconductor Today、「二次LED交換波は2025年から2028年にピークを迎える見込み」、semiconductortoday.com。消費者の好みは基本的なLED交換を超えて変化しており、高い演色評価数(CRI)、ワイヤレス調光機能、音声起動制御などの高度な機能に対する需要が高まっています。プレミアム機能への重視が高まることで、標準的なランプの平均販売価格(ASP)が引き続き低下する一方で、価格の安定化に寄与しています。さらに、施設管理者が安定した現地稼働稼働率を確保するサブスクリプションベースのモデルを選択するようになったことで、サービス契約の採用が拡大しています。これらの動向は、付加価値ソリューションと長期的なサービス信頼性に向けた業界全体の動きを浮き彫りにしています。

政府主導の蛍光灯・ハロゲン灯段階的廃止

カリフォルニア州は2025年1月1日に蛍光灯の販売を停止し、EUのRoHS指令は2025年2月24日に水銀含有蛍光灯を禁止しました[2]欧州委員会、「RoHSよくある質問」、ec.europa.eu。カナダが2026年に水俣条約に沿った段階的廃止を実施することは、照明市場にとって重要な規制上の進展を意味します。これらの同期した禁止措置により、流通チャネルパートナーは旧来の在庫の廃棄を加速させ、LEDベースのソリューションへの完全移行を余儀なくされます。この政策的枠組みが提供する規制の確実性により、メーカーは予測される需要に対応するために固体状態(ソリッドステート)の生産能力を戦略的に拡大することが可能となります。地域をまたいだこの調和のとれたアプローチにより、効率の低い照明技術の一貫かつ効率的な段階的廃止が確保され、長期的な市場の予測可能性が促進されます。2030年までに、これらの措置は大きな省エネ効果をもたらすと予測されており、欧州連合は年間34TWhの電力を節約できると見込まれており、高効率照明製品への市場移行を強化しています。

商業不動産における急速な改修プログラム

ニューヨーク市の地方法第88号は、2025年1月までに25,000平方フィートを超える建物の照明アップグレードを義務付けています[3]ニューヨーク市、「地方法第88号 照明アップグレード」、nyc.gov。ボストンやデンバーでも同様の規則が建物の排出目標を器具性能と連動させています。不動産オーナーは照明を回収が早いESGの手段として捉えており、テナントのウェルネス向上にもつながることから、不確実なマクロ経済サイクルの中でも改修支出が優先されています。オフィスがハイブリッドレイアウトを採用し、さまざまな占有状況に対応する必要が生じる中で、ヒューマンセントリック照明が支持を集めています。リース・パススルーなどのファイナンス構造が家主とテナントの利害を一致させ、プロジェクト承認を加速しています。

PoEおよびスマートビルディング統合

パワー・オーバー・イーサネット(PoE)ソリューションは、単一の低電圧ケーブルでデータと電力伝送を統合し、設置効率を最適化するとともに、シームレスなシステム再構成を可能にします。MICROSENSによると、器具レベルのセンサーを活用して出力を自動調整することで、最大30%の省エネを達成できるとされており、大きな運用コスト削減効果が示されています。5G技術とエッジアナリティクスの普及が、照明器具を在室状況、室内空気質、セキュリティなどのパラメータを監視できる多機能センサーハブへと変革しています。この進化により、照明システムはデジタルインフラの不可欠な構成要素として位置付けられ、従来の照明を超えた高度な機能を提供します。その結果、照明はデータ主導のビルディング管理と運用効率向上のための戦略的なプラットフォームとしてますます活用されています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| コモディティ価格圧力によるLEDマージンの侵食 | -0.8% | コスト敏感なセグメントで深刻な影響を伴う世界規模 | 短期(2年以内) |

| 重要なレアアース蛍光体に対するサプライチェーンリスク | -0.6% | 中国依存サプライチェーンに集中した世界規模 | 中期(2~4年) |

| 断片化した改修規格による相互運用性の問題 | -0.4% | 北米・EU商業市場 | 中期(2~4年) |

| 米国の一部における白熱灯禁止への立法上の反発 | -0.2% | 米国地域市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コモディティ価格圧力によるLEDマージンの侵食

中国のガリウムおよびゲルマニウムへの潜在的な輸出規制は、半導体市場のコスト構造に大きな影響を与えると予想されており、米国地質調査所(USGS)は最大34億USDのGDP損失が生じる可能性を推定しています[4]米国地質調査所、「ガリウムおよびゲルマニウム輸出規制の影響」、usgs.gov。米国が計画しているレアアース磁石への25%関税は懸念をさらに悪化させ、サプライチェーンと価格動向に追加的な圧力をもたらしています。これらの課題に対応するため、LEDメーカーは代替供給源の確保、蛍光体配合の変更、リサイクル企業との提携などの戦略的手段を講じてリスクを軽減しています。規模の経済が限られる中小市場参加者は財務的な圧力が高まり、市場からの撤退や統合活動につながる可能性があります。こうした動向は、特に中位層セグメントにおける市場集中度の上昇をもたらし、業界の競争力学を変化させる可能性があります。

レアアース蛍光体に対するサプライチェーンリスク

LED蛍光体市場では99.99%を超える極めて高い純度が求められており、現在中国が世界のレアアース供給の約70%を処理しています。中国が課した輸出規制により、西側諸国の製造施設のリードタイムと資金調達コストが大幅に増加し、業務上の課題が生じています。蛍光灯のリサイクルはテルビウムやユウロピウムなどの重要なレアアース元素を回収する手段を提供しますが、既存のリサイクルインフラは急速に増大する需要に対応するには不十分です。これに対応するため、主要業界プレーヤーはサプライチェーンを確保するための垂直統合戦略を推進しており、欧州連合は輸入依存度を低減するために国内レアアース処理能力への投資を行っています。ただし、これらの取り組みは長期的な性質のものであり、今後数年間にわたってサプライチェーンリスクを徐々に軽減するにとどまると見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

光源別:LEDが優位性を強固にする

LEDセグメントは2025年売上の63.45%を占め、ランプおよび照明市場の主流エンジンとしての地位を確立しています。継続的な効率向上、ASPの低下、スマート制御エコシステムの成熟がそのリーダーシップを支えています。その他の光源(HID、OLED、レーザー)は、LEDがまだ十分にカバーしていない大電力、ディスプレイ、特殊ニッチ市場に対応することで、最も速い6.05%のCAGRを達成する見込みです。規制上の期限が蛍光灯の衰退を加速させ、白熱灯とハロゲン灯は装飾用または高熱用途にのみ残存しています。マイクロLEDのプロトタイプがディスプレイ研究室から一般照明のパイロットラインに移行しつつあることで、技術の融合が明らかになっています。量子ドット(クォンタムドット)色変換と高CRI蛍光体ブレンドにより、LED製品はハロゲンの色品質に匹敵するか凌駕することが可能となり、完全普及への残る障壁を侵食しています。NichiaのH6シリーズは高効率で演色評価数(Ra)90以上を実現し、設計者が利用できるプレミアムレンジを拡大しています。これらの技術的進歩を踏まえると、LEDのランプおよび照明市場規模は安定的なペースで拡大すると予測されています。サプライヤーは組み込みBluetoothまたはMatterチップをバンドルし、スマートホームエコシステムへの統合コストを引き下げています。フルスペクトラムおよび調光白色オプションが普及するにつれ、LEDは特殊光源から漸進的なシェアを獲得し、基準プラットフォームとしての地位をさらに強固にすることが見込まれます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

製品別:シーリングソリューションがスマート統合を支える

シーリングライト&シャンデリアは2025年の世界売上の31.30%を占め、基本照明を提供することから建物の省エネ戦略の中核であり続けています。器具OEMはトロッファーや埋め込み型ダウンライトにセンサーや無線機器を直接統合し、天井グリッドを在室状況および昼光収集のためのデジタル神経系としています。テーブル&フロアランプは規模こそ小さいものの、在宅勤務の定着と個人向けタスク照明へのニーズ増大により、最も速い5.05%のCAGRが見込まれています。停電が多い季節に向けてバッテリーバックアップとワイヤレス充電スロットを備えたポータブル設計がプレミアム製品を差別化しています。壁面取付システムとトラックシステムは、アクセント照明がブランドの雰囲気を形成するホスピタリティや小売業で活況を呈しています。電球ソケットは依然として改修需要をサポートしていますが、フォームファクターは色調整可能なLEDをネイティブに搭載するランプへとシフトしています。ランプおよび照明市場は、コモディティ電球交換から音声アシスタントとシームレスに統合されるコネクテッドルミネアへの転換を続けています。交換可能なドライバーやアップグレード可能な通信チップなどの製品モジュール性が製品寿命を延ばし、EUにおける修理する権利に関する新たな法規制と整合しています。

用途別:住宅の安定性と農業分野の加速

住宅用途は2025年の売上の31.60%を占め、継続的なリノベーション活動、スマートホームの普及、および助成金を背景とした省エネ還付制度により支えられています。家庭向け購買者はフリッカーフリー調光と高演色性を優先するようになり、メーカーはドライバーICの保護とソフトウェアの無線アップデートの追加を余儀なくされています。商業オフィスや小売業はハイブリッドスケジュールに対応した適応的なシーンを求め、医療施設や産業施設はグレア制御とメンテナンスコスト削減を重視しています。屋外インフラへの投資は、低交通量時に調光して地方自治体のコストと光害を削減するアダプティブ街路灯へとシフトしています。園芸および農業照明市場は、北米、北部欧州、東アジアにおける制御環境農業の拡大に牽引され、5.55%のCAGRという堅調な成長が見込まれています。Sollum Technologiesなどの新興企業は、照明制御システムと作物分析を統合して資源利用を最適化するという高度な技術を活用しています。食料安全保障政策の強化が農業照明ソリューションの普及を促進し、他のエンドマーケットにおける需要変動を緩和しています。このトレンドにより、器具メーカーは持続可能な農業実践への需要増加を取り込むことで、収益の多様化を達成できるようになっています。同セクターの成長軌跡は、世界的な食料安全保障の課題に対処しながら運用効率を向上させる上で、革新的な照明ソリューションが果たす重要な役割を示しています。

流通チャネル別:小売の優位性がプロジェクト主導の成長に直面

B2C/小売店舗(ハイパーマーケット、ホームセンター、専門ショールーム)は2025年の世界販売の54.10%を占め、触感による製品評価と即時持ち帰りの重要性を反映しています。小売業者は購買者が複合現実(ミックスドリアリティ)で部屋のシーンを視覚化できるインタラクティブキオスクをますます導入し、高マージンのスマート電球へのアップセルを実現しています。B2B/直接販売&プロジェクトは、法人購買者がターンキー改修をソリューションインテグレーターにアウトソーシングするにつれ、CAGR 5.25%で拡大します。請負業者は照明をHVAC、センサー、クラウドダッシュボードとバンドルし、単一の調達サイクルでESGレポート要件を満たします。オンラインマーケットプレイスは両チャネルを橋渡しします。電子商取引プラットフォームのブランド認定ショップはビデオチュートリアルでDIY層を支援し、施設管理者向けの専用ポータルはコンフィギュレーターとデジタルツインを提供しています。サブスクリプションベースのサービスとしての照明(LAAS)契約向けランプおよび照明市場規模は急速に拡大しており、Signifyのモデルは初日から80%の省エネを保証しキャッシュフローをプラスにします。このサービス指向は、ベンダーが所有権を保持し返却された器具を再製造できるため、サーキュラーエコノミー(循環型経済)の目標も支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の世界売上の35.60%をリードし、2031年にかけてランプおよび照明市場においてCAGR 5.45%のペースで成長します。中国は供給と需要の両面で中核を担っており、九江工場にはLEDランプ専用の192ラインが設置されています。同地域は積極的なスマートシティ展開と政府によるLED調達から恩恵を受けていますが、レアアース依存が地政学的リスクをもたらしています。日本は高CRIレーザーおよびマイクロLEDパッケージを開発し、フォトニクス(光工学)の革新者としての評判を維持しています。インドのUJALAの後継補助金プログラムおよび東南アジアの都市化もベースラインの需要量を拡大しています。

北米はコンプライアンス主導の強固な勢いを維持しています。カリフォルニア州の蛍光灯禁止と米国エネルギー省の1ワットあたりのルーメン閾値の引き上げが、需要を固体発光(ソリッドステート)オプションへと誘導しています。ニューヨーク市の地方法第88号は家主に今年中の改修完了を義務付けており、PoEおよびスマートセンサー器具のプロジェクト積み残しを生じさせています。政治的な反発(上院でハロゲン・白熱灯の自由回復を求める提案が定期的に浮上するなど)は存在しますが、州レベルの政策が依然として決定力を持っています。

欧州は、2024/1781エコデザイン規則を通じて修理可能性とリサイクル可能性を強制することで持続可能性を推進しています。2025年の水銀ランプ禁止は完全に施行されており、後期段階の蛍光灯使用者に転換を迫っています。CEN-CENELEC(欧州標準化委員会・欧州電気標準化委員会)の規格はデジタルインターフェースを重視するようになり、新しい照明器具が初日からビルディングマネジメントソフトウェアと統合できることを確保しています。東欧の新興市場はEUの資金援助から恩恵を受けており、地方自治体のLED街路灯を支援することで地域的な普及を拡大しています。

競争環境

ランプおよび照明市場は中程度の集中度を示しており、上位5社(Signify、Acuity Brands、Zumtobel Group、OSRAM、Panasonic Lighting)が2025年売上の大部分を合計で占めています。Signifyは、Interactクラウドプラットフォームを活用し、エジプトにおけるSignify Gila Lighting Technologiesとの戦略的地域連携などを通じて存在感を拡大することでリーダーシップを維持しています。Acuity BrandsはQSCの買収を通じて第2位を確保しており、高度な音響・制御ソリューションでポートフォリオを強化し、インテリジェントスペース戦略との整合を図っています。競争環境は、主要プレーヤーがスマート照明および統合ソリューションの分野において進化する市場ニーズに対応し、革新と適応を行う能力によって形成されています。この市場の動態は、業界内での競争優位性の維持において技術革新と戦略的パートナーシップが果たす重要性を強調しています。

Wolfspeedが先進ドライバーおよび車載照明向けのチップ供給を確保するため、ノースカロライナ州の炭化ケイ素(シリコンカーバイド)工場に50億USDを投資するなど、垂直統合が激化しています。特許出願は民生電子機器との融合を示しており、MetaのマイクロLEDパッケージやAppleのARバイザー遮光構造は、業界を横断するフォトニクス研究を活用しています。中小の地域ブランドは、緊密な顧客連携を必要とする園芸、歴史的建造物の改修、超高CRIのニッチ市場をターゲットにすることで機動性を維持しています。

サービス中心のモデルが競争力学を変えています。ZumtobelがVorarlberger Kraftwerkeと締結したサービスとしての照明(ライト・アズ・ア・サービス)契約は、設備投資(カペックス)を運用費用(オペックス)に転換し、照明成果を保証するものです。Signifyは自社のLAASプロジェクトが80%の省エネ削減とネットポジティブなキャッシュフローをもたらすと述べており、資金的に余裕のない施設運営者にとって魅力的な提案です。ソフトウェアの価値が高まるにつれ、照明ベンダーはITインテグレーターと連携しており、今後の統合の波はハードウェアのプレイブックよりもSaaS(サービスとしてのソフトウェア)を模倣したものになる可能性があります。

ランプおよび照明業界リーダー

Signify (Philips Lighting)

Acuity Brands

Osram Licht AG

GE Current (Daintree)

Eaton (Copper Lighting)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Acuity BrandsはQSCを12億1,500万USDで買収することに合意し、管理可能なAVプラットフォームへの参入を拡大。

- 2024年7月:SignifyとGILA Al Tawakol Electricがエジプトで60対40の製造合弁会社を設立。

- 2024年3月:Wolfspeedがノースカロライナ州で50億USD規模の炭化ケイ素(シリコンカーバイド)工場の上棟式を実施。

- 2024年3月:Schneider Electricが米国のスマートビルディング部品生産拡大に1億4,000万USDを投資。

世界のランプおよび照明市場レポートの調査範囲

ランプからの光、特に明るくなく狭い範囲のみを照らす光について。ランプおよび照明市場の完全な背景分析(経済の評価および各セクターの経済への貢献度、市場概観、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクスを含む)がレポートに網羅されています。ランプおよび照明市場は、製品タイプ別(テーブル&フロアランプ、シーリングライト&シャンデリア、電球&フィッティング)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンライン、その他の流通チャネル)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類されています。レポートは予測期間における上記セグメントの市場規模と金額(USD)を提供しています。

| テーブル&フロアランプ |

| シーリングライト&シャンデリア |

| 壁面取付器具 |

| 電球&フィッティング |

| その他製品(スポット、トラック、ポータブルなど) |

| LED |

| 蛍光灯 |

| 白熱灯 |

| ハロゲン |

| その他の光源(HID、OLED、レーザーなど) |

| 住宅 |

| 商業(オフィス、小売、ホスピタリティ) |

| 産業&倉庫 |

| 屋外・公共インフラ |

| 園芸&農業 |

| 医療&外科 |

| その他の用途 |

| B2C/小売チャネル | ハイパーマーケットおよびスーパーマーケット |

| ホームセンター | |

| 照明専門店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/直接販売&プロジェクト |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品別(設置形態・フォームファクター別) | テーブル&フロアランプ | |

| シーリングライト&シャンデリア | ||

| 壁面取付器具 | ||

| 電球&フィッティング | ||

| その他製品(スポット、トラック、ポータブルなど) | ||

| 光源別 | LED | |

| 蛍光灯 | ||

| 白熱灯 | ||

| ハロゲン | ||

| その他の光源(HID、OLED、レーザーなど) | ||

| 用途別 | 住宅 | |

| 商業(オフィス、小売、ホスピタリティ) | ||

| 産業&倉庫 | ||

| 屋外・公共インフラ | ||

| 園芸&農業 | ||

| 医療&外科 | ||

| その他の用途 | ||

| 流通チャネル別 | B2C/小売チャネル | ハイパーマーケットおよびスーパーマーケット |

| ホームセンター | ||

| 照明専門店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/直接販売&プロジェクト | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ランプおよび照明市場の現在の規模は?

ランプおよび照明市場は2026年に1,395億7,000万USDであり、CAGR 4.05%で2031年までに1,702億5,000万USDに達すると予測されています。

最大の売上シェアを持つ光源は何ですか?

LED製品は2025年の世界売上の63.45%を占め、効率向上とスマート制御統合によりトップの地位を維持しています。

最も急速に拡大している用途セグメントはどれですか?

園芸&農業向け照明はCAGR 5.55%で成長しており、屋内農場が収穫量を改善するためにスペクトル調整された器具を必要としているためです。

アジア太平洋地域は世界市場においてどれほど重要ですか?

アジア太平洋地域は2025年売上の35.60%を占め、都市化とスマートシティプロジェクトに牽引されてCAGR 5.45%で成長すると予測されています。

競争を形成しているビジネスモデルのトレンドは何ですか?

サービスとしての照明(LAAS)契約は、初期の設備投資(カペックス)を運用費用に転換し、顧客に保証された省エネと製品稼働率を提供します。

レアアース材料が業界にとって懸念事項である理由は何ですか?

高純度レアアース蛍光体は中国のサプライチェーンに集中しており、潜在的な輸出規制がLEDの利益マージンを侵食する可能性があります。

最終更新日: