リビング・ダイニングルーム家具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 256.10 十億米ドル |

| 市場規模 (2031) | 314.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

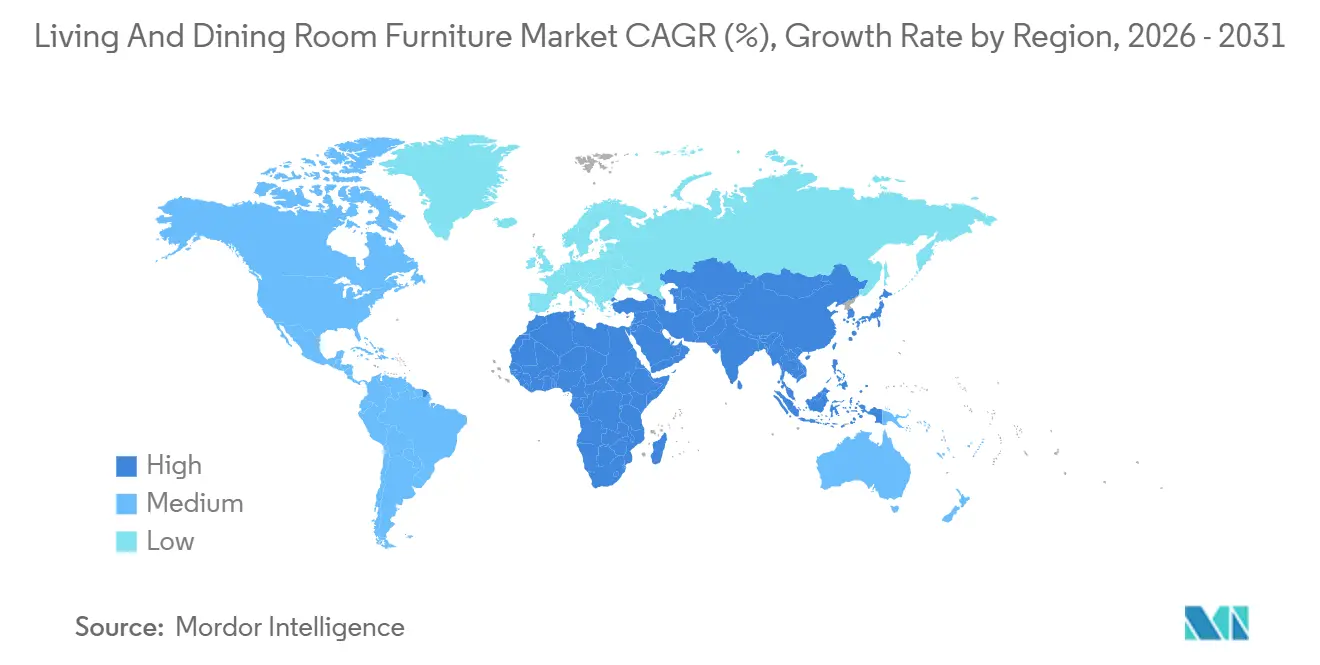

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリビング・ダイニングルーム家具市場分析

リビング・ダイニングルーム家具市場規模は2026年に2,561億米ドルとなり、2031年までに3,144.3億米ドルに達すると予測されており、CAGR4.19%を記録します。安定した主要成長指標の裏側では、刺激策主導の住宅アップグレードによりアジア太平洋地域の需要が加速し、貿易政策の変化が調達拠点を変え、専門小売の経済性が価格透明性および高い配送コストに適応するなど、市場の構造変化が進んでいます。北米は依然として最大の地域であり、中国の国家買い替えプログラムが買い替えサイクルを促進し、インドの拡大する中産階級がプレミアムアップグレードを支えることで、アジア太平洋地域が最も急速に成長しています。木材供給の逼迫と運賃付随費用がマージンを圧迫しており、製品開発を価値工学に基づく素材とモジュール設計へとシフトさせ、物流ネットワークを通じた効率的な流通を実現しています。拡張現実(AR)やマスカスタマイズプラットフォームなどのデジタルツールは、コンバージョンを改善し、大型商品の返品リスクを低減することで、リビング・ダイニングルーム家具市場におけるオンラインおよびオムニチャネル戦略を支援しています。

主要レポートのポイント

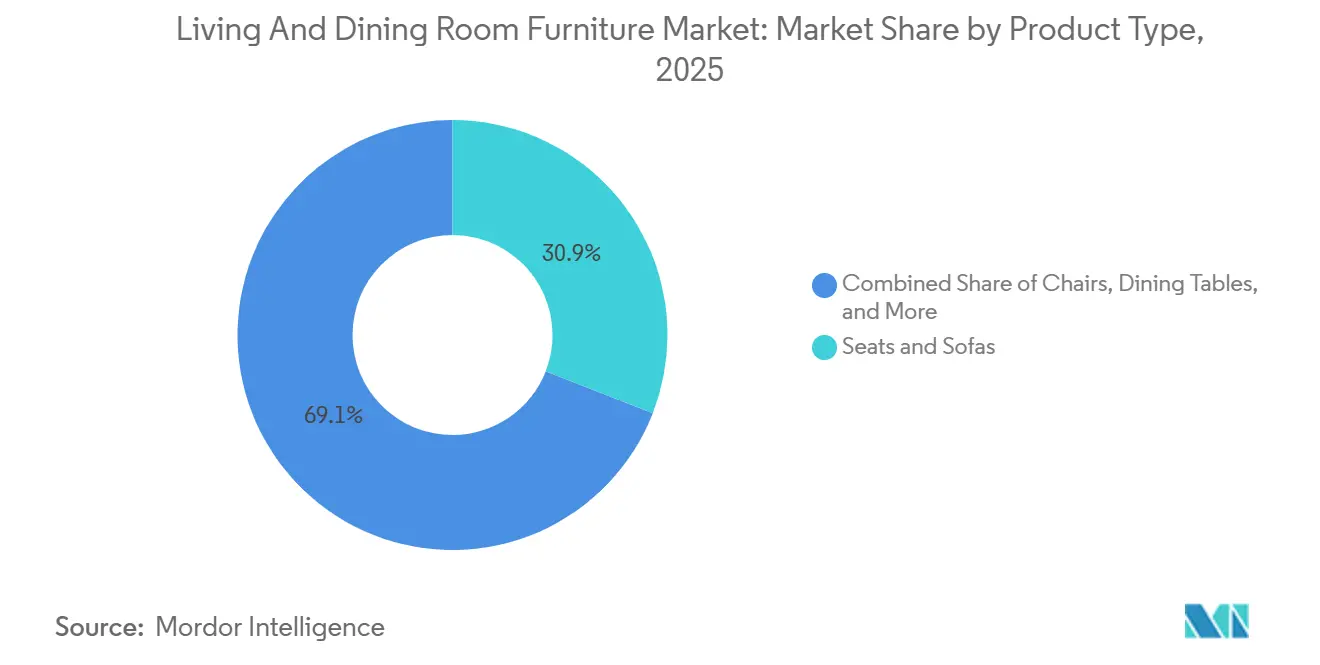

- 製品タイプ別では、リビング・ダイニングルーム家具市場においてソファおよびセクショナルが2025年の売上シェアの30.92%を占めてトップとなり、一方でコーヒーテーブルおよびサイドテーブルは2031年までにCAGR5.80%で拡大すると予測されています。

- 素材別では、リビング・ダイニングルーム家具市場において木材が2025年に38.73%のシェアを保持し、一方でプラスチックおよびアクリルはCAGR5.37%で成長する見込みです。

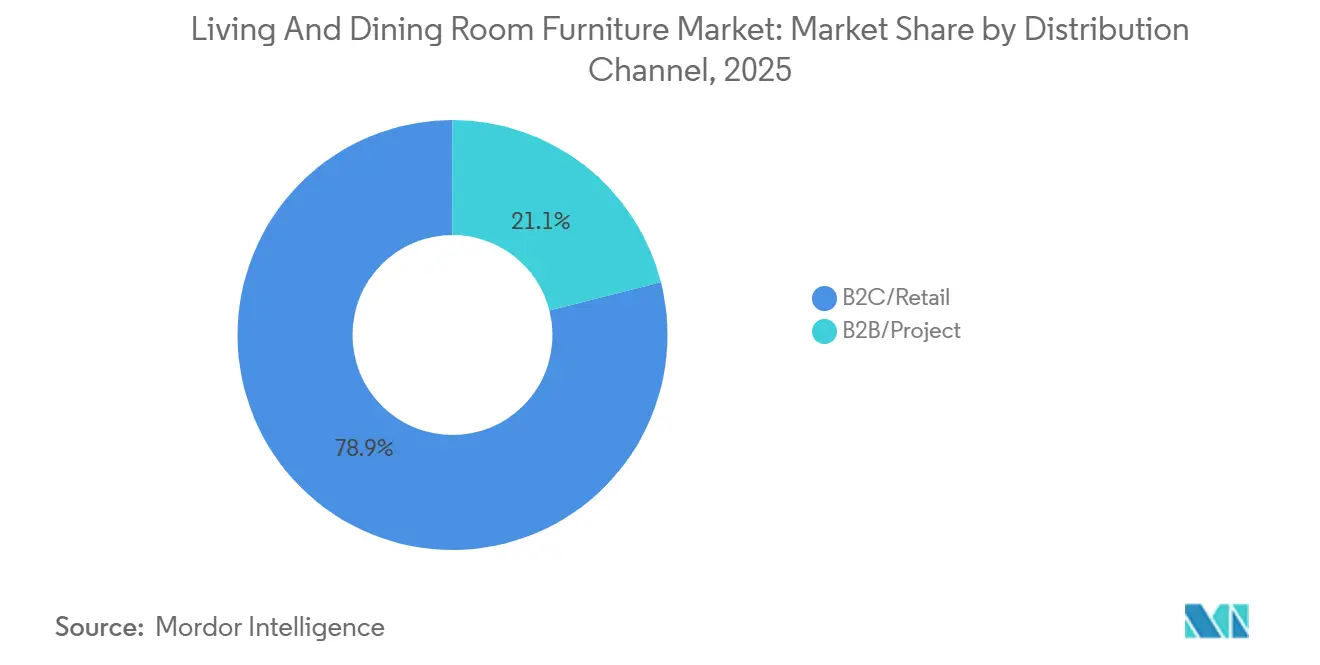

- 流通チャネル別では、B2C/小売が2025年に78.94%を占め、一方でB2Bプロジェクトチャネルはカグル4.56%で成長すると予想されています。

- リビング・ダイニングルーム家具市場におけるエンドユーザー別では、住宅用が2025年に73.81%に達し、一方で商業用はCAGR4.90%を記録する見通しです。

- 地域別では、北米が2025年に32.64%を保持し、一方でアジア太平洋地域は2031年までにCAGR4.72%で最も急速に成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のリビング・ダイニングルーム家具市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な住宅建設および都市住宅の急速な成長 | +0.8% | 世界全体、特にアジア太平洋地域および一部の北米主要都市圏 | 中期(2〜4年) |

| Eコマースおよびオムニチャネル小売プラットフォームの拡大 | +1.2% | 世界全体、米国が主導し、アジア太平洋地域でも拡大中 | 短期(2年以内) |

| 多機能・省スペース家具への需要 | +0.7% | 世界の都市中心部、特にアジア太平洋地域および北米で顕著 | 中期(2〜4年) |

| 新興経済圏における可処分所得の増加 | +1.0% | アジア太平洋地域が中核、東南アジア全域への波及効果あり | 長期(4年以上) |

| コンバージョンを向上させるAR/VRルームビジュアライゼーションツール | +0.3% | 北米および欧州が先行し、アジア太平洋地域にも拡大 | 短期(2年以内) |

| デジタルによる短納期カスタム製造 | +0.2% | 北米および欧州、アジア太平洋地域の製造拠点では黎明期 | 中長期(3年以上) |

| 情報源: Mordor Intelligence | |||

住宅竣工が即時の家具購入サイクルを牽引

着工件数よりも竣工件数の方が重要な指標となるのは、入居後3〜6か月以内に家具を揃えるケースが一般的であり、住宅着工許可データでは捉えられない即時の販売機会が生じるためです。地域別の成長は、年初来で中西部が9.1%、北東部が8.5%増と集中しており、既存住宅の流通と新築活動の重なりが家具店への集客を押し上げています[1]出典:全米住宅建設業者協会(NAHB)、「住宅建設、継続する住宅市場の逆風の中で軟化」、eyeonhousing.org。集合住宅の開発サイクルが2026年も続く中、コンパクトな都市型住戸では、狭いフロアプランに対応したモジュール式・多機能のリビング・ダイニングアソートメントが求められています。この基本的なパターンは、投機的な着工ではなく竣工件数が2026年の販売ペースを規定することで、リビング・ダイニングルーム家具市場における短期的な受注予測可能性を強化しています。

Eコマースの普及が家具流通の経済性を再編

世界の家具Eコマース売上高は2025年までに4,554億米ドルに近づき、米国のオンライン家具市場だけで870億米ドルに達し、年間成長率は約12%と実店舗の拡大を大きく上回っています[2]出典:Zolak、「家具Eコマース」、zolak.tech。あまり報告されていないのは、オンラインチャネル内の二極化です。米国の家具購入の49%がデジタルで行われる一方、ドイツは11〜15%にとどまっており、普及曲線が市場固有のものであり、大型商品の物流インフラに左右されることを示しています。オムニチャネル小売業者は単一チャネルの競合他社に比べ89%の顧客を維持しており、ロイヤルティを生み出すのは純粋なオンライン存在感ではなく、シームレスな統合であることを裏付けています。戦略的な意味合いは明確であり、AIを活用したパーソナライゼーション(Eコマース企業の84%がすでにAIを統合)と合理化されたチェックアウト(平均カート放棄率は69.57%)に投資する企業が不均衡なシェアを獲得する一方、後れを取る企業は価格比較プラットフォームにマージンを奪われています。TDバンクの調査データによると、家具小売業者の52%がオンラインショッピングへの消費者の関心の高まりを観察している一方、64%は2025年上半期のリビング・ダイニング家具の店頭需要を依然として見込んでおり、チャネルシフトが加速しているものの、まだ完了していないことを示しています[3]出典:Cylindo、「家具業界の現状」、blog.cylindo.com。

コンパクトな居住空間が多機能家具への需要を高める

アジア太平洋地域全体で、より多くの新築都市型住宅が小さなフロアプランに最適化されており、収納スペースを削減できるコンバーチブルソファベッド、伸長式ダイニングテーブル、昇降式コーヒーテーブル、スタッキングシートへの需要が高まっています。デュアルパーパスデザインへの志向は、リモートワークおよびハイブリッドワークとも合致しており、一つの部屋が時間帯によってラウンジ、ダイニング、ワークスペースとして機能します。モジュール式セクショナルとネスティングテーブルは、世帯が成長したり部屋を模様替えしたりするにつれて調整できる柔軟なレイアウトを提供し、コンパクトな住宅における買い替えサイクルを強化しています。メーカーは、マスマーケットの価格帯でコスト管理と品質管理を合理化するために、省スペースの機構とハードウェアを標準化しています。特にアジア太平洋地域への継続的な都市移住により、リビング・ダイニングルーム家具市場における製品革新は小空間での居住に焦点を当て続けています。

ARビジュアライゼーションが返品を削減しコンバージョンを向上

小売業者は、顧客が購入前に実際の部屋でフィット感、スケール、カラーを確認できるよう、商品ページや店舗に拡張現実(AR)および3Dビジュアライゼーションを組み込んでいます。これらのツールはサイズ関連の返品を削減し、特に移動や交換のコストが高い大型セクショナル、ダイニングテーブル、収納ユニットに対する顧客の信頼を高めます。返品率は家具Eコマースの収益性を慢性的に低下させる要因でしたが、ARの導入により業界全体の25〜35%から8〜12%へと低下し、純マージンを直接拡大させています[4]出典:Dagger Interactive、「ホームデコア小売業者が2026年にARビジュアライゼーションツールを必要とする理由」、daggerinteractive.co.uk。ブランドはまた、ARがスケールモデルを部屋に配置するのを助けると、ページ滞在時間の延長とより熟慮されたコンフィグレーション選択が促進されると報告しています。この技術がトップティアの小売プラットフォームで標準となるにつれ、ラストマイルの損傷リスクや返品リスクが低下する中でコンバージョン率が向上し、より強固なオンライン経済を支えています。ビジュアライゼーション主導の販売は、不確実性を軽減し初回購入の満足度を高めることで、リビング・ダイニングルーム家具市場における中核的な差別化要因として機能しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(木材、金属、繊維) | -0.6% | 世界全体、特に北米および中南米の一部で深刻 | 短〜中期(3年以内) |

| 大型商品のサプライチェーン・貨物輸送の混乱 | -0.4% | 世界全体、長距離の国境越え輸送でより大きな影響 | 短期(2年以内) |

| 深刻なオンライン価格競争とマージン圧迫 | -0.3% | 世界全体、北米と欧州に集中 | 中期(2〜4年) |

| ホルムアルデヒド・VOC排出規制の強化 | -0.5% | 北米、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンと貨物輸送の混乱が配送単位あたりの経済性を悪化させる

2025年の積合せ貨物(LTL)の契約運賃は100ポンドあたり平均46.40米ドルと前年比14.3%上昇し、満車貨物(FTL)のスポット運賃は1マイルあたり2.05米ドルと、大型家具輸送の積載能力の逼迫が続いていることを反映しています。家具専用の配送コストは、サービスレベルに応じてアイテムあたり350〜3,000米ドルの範囲に及び、路上渡し(カーブサイド)貨物は350〜1,400米ドル、部屋への搬入・設置を含むホワイトグローブ配送は1,200〜3,000米ドルとなっており、セクショナルやダイニングセットの粗利益に直接影響しています。付随料金も課題を複雑にしています。住宅配送割増料金は1回の配送あたり平均216米ドル、リフトゲートサービスは100ポンドあたり12.45米ドル(最低184米ドル)、停車料金は28フィートトレーラー1台あたり15分ごとに73米ドル、ピークシーズン割増料金は運賃を15〜25%引き上げます。

ホルムアルデヒドおよびVOC排出に関するより厳しい規制がコンプライアンスコストを上昇させる

米国環境保護庁(EPA)は、TSCA(有害物質規制法)第VI章の下で複合木材製品のホルムアルデヒド排出基準を設定しています。これらの基準は、広葉樹合板、中密度繊維板(MDF)、薄型MDF、パーティクルボードに対して定められています。パネル製造業者、加工業者、輸入業者、流通業者、小売業者を含むサプライチェーン上のすべての事業者は、環境保護庁が認定したサードパーティー認証機関による認証を取得することが義務付けられています。2024年3月22日以降、非NAFまたは非PF樹脂を使用した積層製品製造業者は、ASTM E1333-14規格に基づく四半期ごとのサードパーティー監督下での試験、パーティクルボードおよびMDFについてシフトごとに少なくとも1回の品質管理試験、文書化された品質管理マニュアルの維持、および3年間のコンプライアンス記録の保持を含む広葉樹合板製造業者の要件を遵守することが求められました。有害大気汚染物質の主要排出源に分類された木製家具製造事業者は、追加の資本費用および操業・維持管理費の年間計上とともに、年間コンプライアンスコストを負担しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソファがシェアをリード、コーヒーテーブルは多機能の魅力で急成長

ソファおよびセクショナルは2025年売上高の30.92%を占めており、リビングスペースにおける中心的な役割と高い価格帯を反映しています。一方、コーヒーテーブルおよびサイドテーブルは2031年までにCAGR5.80%を記録すると予測されています。昇降式、ネスト式、または収納を内蔵した多機能コーヒーテーブルおよびサイドテーブルは、コンパクトな居住ニーズを満たしており、リビング・ダイニングルーム家具市場における他のカテゴリーを上回るセグメントの勢いを維持しています。円形および長方形フォーマットは、よりスリムなプロファイルと省スペースな機構へと進化しており、カジュアルダイニングやラップトップ作業をサポートできるよう設計されることが多くなっています。モジュール式ソファは、小さな部屋でレイアウトを自在に変えられる点から人気を集めており、コンバーチブルスリーパーは限られたスペースでのゲストの宿泊ニーズに対応しています。パフォーマンスアップホルスタリーおよび防汚加工生地は、子どもやペットがいる世帯をサポートし、プレミアムシーティングの対象層を広げています。

リビング・ダイニングルーム家具市場において、ダイニングテーブルおよびダイニングチェアは、家族がインテリアの進化に合わせてフィニッシュやフォーマットを更新する中で、中期的な買い替え機会を提供し続けています。収納付きベンチやイージークリーン表面を持つチェアスタイルは、ワークスペースとしても利用されるダイニングルームのユースケースを拡大しています。ディスプレイのウォールマウントが普及するにつれ、メディア収納ニーズはよりスリムなコンソールやウォールシステムへとシフトしており、リビングルームにおける大型メディアキャビネットの需要を圧縮しています。アクセントシーティング、オットマン、プーフは小さなアパートのギャップニーズを満たし、散らかりを生まずに柔軟な座席と足置きを追加しています。マーチャンダイジングが省スペース効率を優先する中、コーヒーテーブルおよびサイドテーブルはリビング・ダイニングルーム家具市場の予測成長においてリーダーシップを維持するよう好位置にあります。

素材別:木材が支配、プラスチックはコストと関税ヘッジで加速

木材は2025年売上高の38.73%を占めており、天然仕上げへの消費者の好みと、シーティング、テーブル、収納全体に求められる構造的な多用途性に支えられています。プラスチックおよびアクリルは、メーカーがポリプロピレンの強度対重量比とコスト優位性を活用して一部の広葉樹の高い輸入コストを相殺するため、CAGR5.37%で拡大すると予測されています。金属ベースと木材またはガラストップを組み合わせたミックス素材デザインは、手頃な価格でモダンな美観を実現しながら耐久性とメンテナンス性を高め、普及しつつあります。ブランドのアソートメントは引き続き認証済みまたは責任ある調達の木材を指定しようとしていますが、認証と入手可能性の考慮が最終価格に影響することがあります。リビング・ダイニングルーム家具市場は、エントリーおよびミッドティアの価格帯では加工素材へと傾き、プレミアムプログラムでは木目、薄板の職人技、触感のある仕上げが強調されています。

原材料の変動が続く中、調達チームはコア、薄板、仕上げのセカンドソースオプションを拡大し、コスト構造を不安定にすることなく視覚的品質を維持しています。ガラスはコンパクトな部屋に視覚的な軽さを加え、強化ガラスオプションは家族向けの耐久性への懸念に応えています。金属フレームはダイニングルームで頻繁に使用されるチェアやベンチの構造的なパフォーマンスを安定させます。プラスチックおよびアクリルフォーマットは、スタッキングおよび小空間シーティングに向けて迅速にスケールアップでき、均一な表面品質で商業用および住宅用ニーズをサポートします。バランスの取れた素材戦略は、変動する貿易および商品条件の下でリビング・ダイニングルーム家具市場においてブランドのマージンと供給可能性を守るのに役立っています。

流通チャネル別:B2C/小売が主流を維持、B2Bプロジェクトはインフラにより拡大

B2Cは2025年の流通の78.94%を占めており、オンラインでの発見とチェックアウトが継続する中、アップホルスタリーおよびダイニング仕上げの店頭評価という持続的な役割を反映しています。B2C内では、主要プレイヤーがデジタルビジュアライゼーションを補完し高額商品の返品を削減するためにショールームを追加するにつれ、オムニチャネル戦略が中心的な位置を占めています。B2Bプロジェクトチャネルは、ホスピタリティプログラム、オフィスリフレッシュサイクル、および住宅開発パイプラインが複数ユニットの受注を生み出すことで、2031年までにCAGR4.56%で成長すると予測されています。接合部、アップホルスタリー、および防火安全性に関する商業グレードの仕様は、住宅用とは異なる需要プロファイルを生み出しており、特化したコントラクトアソートメントおよび保証をサポートしています。プロジェクトパイプラインが一部の地域で深まるにつれ、B2Bはより安定したボリュームとスケジューリングを提供し、家庭用裁量支出が軟化する時期を相殺しています。

リビング・ダイニングルーム家具市場において、小売業者はカーブサイドからホワイトグローブまで配送オプションを段階的に設定することで高い配送コストに対応し、コンバージョンを維持しながら価格帯に合わせたサービスレベルを提供しています。小型フォーマットのショールームのアソートメントキュレーションは、ARおよび3Dツールがサポートできる高回転コレクションと設定可能なディスプレイに焦点を当てています。B2Cオペレーターは、商業的な耐久性と住宅的な美観を必要とするプロシューマーや中小企業向けにコントラクト対応の製品をクロスリストしています。コントラクトおよびホスピタリティプログラムは、生産スケジューリングと素材調達に予測可能性を加え、工場稼働率を向上させます。このブレンドされたチャネルアプローチは、景気サイクルを通じてリビング・ダイニングルーム家具市場の需要を平準化するのに役立っています。

エンドユーザー別:住宅用がボリュームを支配、商業ホスピタリティが急成長

住宅世帯は2025年売上高の73.81%を占めており、住宅家具サイクルにおけるソファ、セクショナル、ダイニングテーブル、収納の中心的な役割を反映しています。組織化された小売およびブランドプラットフォームは、多機能な居住ニーズに応えるための品揃えとサービスを拡大し続けており、2026年においても幅広い住宅用需要を維持しています。コンパクトな住宅と都市型アパートは、再設定可能性と交換部品の入手可能性を通じてライフタイムバリューを高めるモジュール式・多用途デザインを好みます。パフォーマンスファブリックオプションとバランスの取れた座面の奥行きは、家族や多世代世帯への訴求を広げています。これらの要素は、ハイブリッドワークや在宅での交流に関する習慣が続く中、リビング・ダイニングルーム家具市場の住宅用アンカーを強化しています。

ホスピタリティやオフィスを含む商業エンドユーザーは、客室リフレッシュ、ブランド基準、ワークスペースの再設定が定期的なアップグレードを促進することで、住宅用成長をCAGR4.90%で上回ると予測されています。調達は多くの場合、強化されたフレーム、イージークリーン表面、および防火安全性・アクセシビリティ基準への適合を優先しており、住宅専用製品に対してプレミアムが生じます。オペレーターはより長い保証期間とサービス可能なコンポーネントを通じて総所有コストを評価し、買い替えサイクルを長くしながらも受注規模を維持しています。一部の市場で観光回復と企業スペースの最適化が続く中、ダイニングシーティング、ラウンジ用品、ロビーテーブルへの商業需要はサプライヤーの対象範囲を拡大しています。この勢いは、価格帯と仕上げオプションを問わず、リビング・ダイニングルーム家具市場のカテゴリーの幅を支えています。

地域分析

北米は2025年ベースの32.64%を保持しており、大きな買い替え市場と、リビング・ダイニングアソートメントへの支出を促す活発な世帯形成に支えられています。米国の一戸建て住宅完工戸数は2025年10月に季節調整済み年率換算で100.9万戸に達し、前年比2.0%増となっており、入居タイムラインに沿った短期的な家具購入サイクルを強化しています。小売業者は引き続き、アップホルスタリーおよびダイニングにおける返品の削減と価格決定力の維持のために、店頭展示とオンラインビジュアライゼーションのバランスを取っています。木材と運賃のコストが変動する中、製品設計と調達先の多様化は、リビング・ダイニングルーム家具市場においてマージンを維持するための中心的な取り組みであり続けています。カナダおよびメキシコは、移民主導の世帯形成とニアショアリングによる製造を通じて貢献しており、地域のサプライチェーンのレジリエンスを支えています。

アジア太平洋地域は、刺激策に支えられたアップグレードと多機能製品を好むコンパクト居住フォーマットに牽引され、2031年までにCAGR4.72%で最も急速に成長する地域です。2025年に実施された中国の全国的な買い替え政策および関連インセンティブプログラムは家具販売を押し上げ、組織化された小売およびブランドアソートメントに対する支援的な環境を設定しました。インドの拡大する中所得層と消費者金融へのアクセスの向上は、プレミアムシーティングおよびダイニングへの需要を持続させており、都市中心部のリビング・ダイニングルーム家具市場に恩恵をもたらしています。東南アジアの生産クラスターと小売チャネルは輸出と国内消費の両方を支え続けており、小空間での居住が価格帯を問わずアソートメントを形成しています。この地域のミックスは、購買摩擦を低減するモジュール設計、加工素材、オムニチャネル販売モデルを支持しています。

欧州は、リビングおよびダイニングの更新を含む頻繁なインテリアリフレッシュサイクルと高い既存住宅ストックに支えられ、安定した成長を伴う大きな需要基盤を維持しています。組織化された小売バナーと強力なデザインの伝統が、特にダイニングやシーティングのシルエットにおいて世界的に普及するカテゴリートレンドを定義し続けています。小売業者はオンラインビジュアライゼーションとキュレーションされた店内ディスプレイを活用して、触覚的および デジタルショッパーにサービスを提供しており、チャネルミックスがバランスを保っています。仕上げや接着剤の排出コンプライアンスを含むサステナビリティの優先事項が、リビング・ダイニングプログラムの素材選択とサプライヤー選定を形成しています。より広い中東・アフリカ地域では、GCC(湾岸協力会議)の投資パイプラインがホスピタリティおよび住宅プロジェクトを支援し、リビング・ダイニングルーム家具市場においてダイニングシーティングおよびラウンジアソートメントへのB2B需要を強化しています。

規制環境

米国では、リビングルームおよびダイニングルーム向け家具の販売業者および輸入業者は、米国消費者製品安全委員会(CPSC)が監督する厳格化する製品安全・コンプライアンス体制の下で事業を行っている。16 CFR Part 1261は、STURDY法(15 U.S.C. 2056f)に基づく衣類収納ユニットの強制安全基準を規定しており、2023年9月1日以降に製造されたユニットに対する安定性試験およびラベリング要件を含む。これは隣接するリビングルーム収納製品にも適用が及び、家具アソートメント全体のコンプライアンス対応への圧力を高めている。もう一つの手続き上の変化は2026年7月8日に到来し、CPSCは輸入される全ての規制対象製品について適合証明書の電子申請を義務化し、デジタル化された文書化の必要性と、海外工場、輸入業者、ブローカー間の連携強化を求めている。

材料およびサステナビリティに関する要件も、上流での家具仕様の決め方に影響を与えている。TSCA Title VIに基づく複合木材のホルムアルデヒド排出基準は、製造業者や輸入業者を含むサプライチェーン全体において試験および記録保持の要件を引き続き高めており、積層製品の製造業者は特定の条件下で2024年3月22日以降、追加のコンプライアンス義務を負う。欧州連合では、規則(EU)2024/1781(持続可能な製品のためのエコデザイン規則)が、義務的なエコデザイン要件の枠組みを確立し、2025年から2030年の作業計画において家具を優先製品グループとして指定している。委員会決定(EU)2026/66(2025年12月23日採択)は、家具に関する既存のEUエコラベル基準を2029年12月31日まで延長し、より広範なエコデザイン枠組みの進展に伴い、自主的なサステナビリティラベリングの継続性を確保している。

バリューチェーン分析

リビングルームおよびダイニングルーム家具のバリューチェーンは、上流の原材料・部材(木材、エンジニアードパネル、金属、フォーム、繊維、接着剤、仕上げ材、ハードウェア)から始まり、中流の製造工程(張り生地の組み立て、ケースグッズの加工、仕上げ、包装、品質検査)を経て、下流のB2C小売・オンラインおよびB2Bプロジェクトチャネルによる流通へと至る。コンプライアンスおよび材料選定の判断は上流でますます始まるようになっており、複合木材やVOC・ホルムアルデヒドに関する要件が、製造業者やパネル供給業者に対し、樹脂の選択、試験プロトコル、輸入・小売段階まで製品に付随する文書化の管理を促している。輸送コストの経済性は、大型製品にとって中流から下流にかけての決定的な制約要因であり続けており、破損リスクとラストマイルの取り扱いの複雑さを軽減するフラットパック、モジュール化、包装設計を強化している。

調達および生産拠点の分散は、リードタイムと貿易リスクの管理のために引き続き進んでいる。ベトナムは2023年以降、米国への張り生地家具の主要供給国として中国を上回っており、製造業者や流通業者は混乱リスクの高まりに対応してネットワークを調整しており、Bassett Furnitureが2024年に西海岸の卸売流通センターから撤退した例もある。下流側では、オムニチャネル小売業者やD2Cブランドが3D・AR コンテンツパイプライン、カスタマイズ可能なSKU、配送オーケストレーション(路上受取からホワイトグローブサービスまで)を活用しており、チェーンが複数の原産地、港湾、最終配送業者にわたるため、データ品質と計画の規律がより重要になっている。

競合環境

市場はトップ層で中程度の集中度を維持しており、世界的なリーダーはデジタルファースト運営とキュレーションされたショールームを通じてスケールアップする地域専門家やダイレクト・トゥ・コンシューマーブランドと競争しています。2024年から2026年にかけての期間は、ブランドがオムニチャネルおよび調達戦略を研ぎ澄ます中、統合化の動きとチャネルピボットが特徴となっています。Ashley Furnitureは2024年3月にResident Homeの買収によりポートフォリオを拡大し、リビング・ダイニングルームアソートメントを補完する睡眠関連ブランドおよび関連カテゴリーを追加しました。Wayfairは店舗戦略を推進する一方で、インスピレーションとガイド付き販売を向上させる社内AIツールを立ち上げ、大型家具のオムニチャネルにおける購買経路を強化しました。Williams-Sonomaは、主要プログラムのサプライチェーン多様化と内製製造に支えられ、スケールのあるB2B事業と強靭な営業利益率を維持しながら、健全なコンパラブル実績を報告しました。

La-Z-Boyは2025年に米国南東部の15店舗ネットワークを買収することで小売統合を実行し、センチュリービジョン小売目標の加速と管理流通の強化を図りました。また同社は、大型シーティングおよびリビングルーム配送の輸送距離を短縮しサービスレベルを向上させるための流通最適化への投資も発表しました。IKEAは米国でのフットプリントを拡大し、NYTILLVERKADコレクションを通じてアーカイブ的な美観を刷新し、コアリビングルームシリーズの手頃な価格帯にデザインストーリーテリングを合致させました。これらの戦略的な動きは、店舗拡大、体験型マーチャンダイジング、デザインリフレッシュがシェアを守りながら、オンラインビジュアライゼーションと配送オーケストレーションがリビング・ダイニングルーム家具市場における摩擦を軽減する様子を浮き彫りにしています。並行して、素材の柔軟性と排出コンプライアンスは、ブランドがサステナビリティとコスト目標のバランスを取る中で重要な差別化要因であり続けています。

製造のアップグレードとローカリゼーションの取り組みは、貿易リスクを軽減し、大型シーティングおよびダイニングアイテムの対応力を高めることを目的としています。AshleyはEコマース成長を支援しリビング・ダイニングプログラムのリードタイムを短縮するために、米国での生産能力拡大と自動化に投資しました。また同社は、成長する中所得層にブランドアソートメントを提供するよう位置付けた市場参入を含め、国際的にも拡大しました。物流および原材料コストが変動する中、内製のデザインと製造を持つ統合型プレイヤーは、スピード、品質管理、コンプライアンス管理において相対的な優位性を維持しています。この能力セットは、小売業者が幅広いアソートメント全体で信頼性のあるタイムラインと一貫した仕上げを要求するリビング・ダイニングルーム家具市場においてますます重要となっています。

リビング・ダイニングルーム家具業界リーダー

Ashley Furniture Industries Inc.

IKEA

Williams-Sonoma Inc.

Wayfair Inc.

La-Z-Boy Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導のサステナビリティおよび低排出材料への移行は、性能、耐久性、排出属性を規模を持って文書化できる供給業者に余地を生み出している。欧州では、持続可能な製品のためのエコデザイン規則(EU)2024/1781が2025年から2030年の作業計画において家具を優先製品グループに位置付け、修理可能性やリサイクル含有率といった測定可能な属性の価値を、体系的な文書化とともに高めている。材料供給業者は既に動き出している。Unilin Panelsは、全ての原材料およびメラミン仕上げMDF製品ラインにわたりCradle to Cradle Certified Full Scope Bronze v4.0を取得したと報告し(2026年1月)、Sonae Araucoは、バイオベースでホルムアルデヒドを含まない接着剤に焦点を当てたHorizon Europeプロジェクト(予算6,900万ユーロ)であるSUSBOARDの進展を強調した(2026年1月)。リビングルームおよびダイニングルーム向けプログラムにとって、これらの動きはMDF・パーティクルボードコアや積層表面材に大きく依存するロードマップを支えるとともに、環境スコアと文書化が重視されるB2Bポジショニングも強化する。

デジタル販売、AIを活用したコンテンツ運用、スマート製造の導入は、スタイリングだけでなく、コンバージョン、返品、スループットに結びついた実務的な機会を提供する。2026年初頭の業界調査シグナルによれば、AIは既に家具業界全体で活用されており(2025年中に事業の一部で43%が導入、加えて試験運用・実験段階の割合も存在)、需要予測、カスタマイズ可能なマーチャンダイジング、大型商品の返品削減に関するニーズに合致している。同時に、カーボントランスペアレンシーおよび次世代木質パネルは、ブランド品ラインナップおよびプロジェクト仕様における差別化されたインプットとなりつつあり、Pfleidererがドイツで低炭素木質パネルのベンチマークを報告するなど(2026年7月)、供給業者の取り組みに支えられている。これらの要因は、コンプライアンスに準拠した材料、追跡可能な製品データ、モジュール式座席・ダイニングシステム向けのより速い設計から配送までのサイクルを組み合わせる供給業者にとって、対応可能な市場空間を拡大している。

最近の業界動向

- 2026年7月:IKEAは、都市生活向けの持ち運び可能な家具に焦点を当てたKOMPISHÄNGコレクションを2026年8月に発売すると発表した。この動きは、コンパクトな住宅形態に合致した小空間の機能性を重視する同社の方向性を強化し、リビングルームおよびダイニングルーム家具のアソートメントにも影響を与えるデザイン方向性である。

- 2025年11月:La-Z-Boyは、Century Vision戦略を推進し、米国での実店舗展開を継続、サンアントニオなどでの新店舗開発を含む。この管理された流通の拡大は、配送・返品の経済性が重要となる大型座席・ダイニングカテゴリーにおいて、より高いタッチの販売・サービスレベルを支えている。

- 2024年3月:Ashley Furnitureは、Resident Homeの買収によりポートフォリオを拡大し、リビングルームプログラムを補完する寝具関連ブランドと機能を追加した。この買収により、クロスカテゴリーのマーチャンダイジングが拡大し、隣接するホームファニシング分野の購買ミッションにおける同社の地位が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主にリビングルームおよびダイニングルームで使用される家庭用家具を対象とし、金額ベースで測定される。これには、主要地域全体でオフラインおよびオンラインチャネルを通じて販売される、一般的に購入される座席、テーブル、収納製品が含まれる。

対象範囲の除外事項:寝室、キッチン、バスルーム、屋外、オフィス、ホスピタリティ向け家具、および家具ではないソフトファニシングや装飾品は除外する。

セグメンテーション概要

- 製品タイプ別

- シートおよびソファ

- チェア

- コーヒーテーブルおよびサイドテーブル

- テレビ台およびキャビネット

- ダイニングテーブル

- ダイニングチェアおよびベンチ

- オットマンおよびプーフ

- その他

- 素材別

- 木材

- 金属

- プラスチックおよびアクリル

- ガラスおよびストーン

- その他の素材

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他の流通チャネル

- B2B/プロジェクト

- B2C/小売

- エンドユーザー別

- 家庭用/住宅用

- 商業用(ホスピタリティ、オフィス、その他)

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、予測を開始する前に市場境界を設定し、需要要因を構築し、国別の出発点を確定するために用いられる。国家統計局や家計支出表などの公的で有料壁のないソース、家具および木材製品コードに関する税関・貿易データベース、値を時系列で正規化するための中央銀行のインフレおよび為替系列に依拠している。

モデルを業界の実際の販売・出荷方法に合わせるため、製造業者や小売業者の開示資料、投資家向け説明資料、カテゴリー構成、価格対応、チャネル移行について議論する決算説明会の記録も確認している。追加の検証は、UN Comtrade形式の貿易統計、FAOの林業・木材製品指標、材料およびモジュール設計シグナルに関する特許データベースなどのソースから得ている。上記の例は例示であり網羅的ではなく、データ収集、検証、および調査の明確化の過程で追加の公的ソースを使用した。

一次インタビューおよび調査

一次調査は、公開データセットでは完全には可視化されない価格設定、構成比、チャネルに関する仮定の検証に用いられる。APAC、EMEA、アメリカ地域の製造業者、流通業者、小売業者、業界団体に取材を行い、買い替え周期、プロモーションの強度、オンライン比率に焦点を当て、最終モデルに地域的な傾向を反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):14% | APAC:46% |

| ミドルティア:49% | 機能・事業部門責任者:36% | EMEA:32% |

| 小規模企業:17% | マネージャー:50% | アメリカ:22% |

市場規模算出および予測

市場規模算出は、家具消費指標、世帯形成、住宅活動指標を用いて構築されたトップダウン型の需要プールから開始し、それをリビングルームおよびダイニングルーム用途向けのカテゴリー支出に変換する。中核となる需要プールを構築した後、主要製品グループ別の抽出された平均販売価格帯にチャネル調査から推定した販売単位数を乗じた選択的なボトムアップ近似値と照合し、ギャップが説明可能な場合にのみ調整を行う。

モデルの主要な入力要素には、世帯可処分所得の傾向、住宅建設および住宅販売活動、地域別のオンライン家具普及率、木材および家具原材料の価格インフレ、実現販売価格に影響を与えるプロモーションの強度が含まれる。予測では、マクロ経済状況とカテゴリー価格動向に関する専門家の合意に支えられたシナリオ分析を用い、示唆される販売量と価格帯が現実的な範囲に収まる経路が選択される。小規模な国々でボトムアップの可視性が弱い場合には、比較可能な市場に関連付けられた調整済みの世帯当たり支出関係を用いてギャップを埋め、その後インタビューのフィードバックを用いて方向性を確認する。

データ検証および更新サイクル

出力結果は、貿易フロー、報告されたカテゴリー収益、地域の住宅・所得動向を含む独立したシグナルとの繰り返しの照合によって検証され、その後、国・地域レベルでの分散レビューが行われる。市場の急激な変動が入力要素で説明できる範囲を超える場合、仮定を再検討し、必要に応じて回答者に再度接触し、価格、構成比、チャネルの変化が実際の要因であったかを確認する。

発表前には、計算ロジック、為替の取り扱い、年次の整合性が地域間で一貫するよう、複数段階にわたるアナリストレビューが行われる。レポートは毎年更新され、需要、価格、貿易パターンを変化させる重大な出来事が発生した場合には中間更新が行われる。提供直前には、クライアントが最新の更新済みの見解を受け取れるよう、最終確認が行われる。

Mordor Intelligenceの世界のリビングルームおよびダイニングルーム家具市場規模と他の公表推定値との比較

リビングルームおよびダイニングルーム家具の公表市場規模は、対象製品と算出基準が異なるため、一致しないことが多い。差異は通常、座席が完全に含まれているか、収納ユニットの扱い方、オンライン販売の捉え方、価格・通貨の基準年としてどの年を用いているかに起因する。

住宅取引動向のシグナル、関連する家具カテゴリーの輸出入動向、チャネル構成の確認は、Mordor Intelligenceの2,561億米ドル(2026年)の推定値を、テーブルとキャビネットに限定した狭い範囲ではなく、座席、テーブル、収納を含む完全なリビングルームおよびダイニングルーム家具バスケットに結び付けるための根拠として用いられている。他の公表資料では、この差は概して、より限定的な種類のリストと、これらの需要・貿易指標に対して再検証されていない短い期間および価格推移の算出方法によって説明される。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法の限界 |

|---|---|---|

| Mordor Intelligence | USD 256.10 B (2026) | |

| グローバルコンサルティング会社A | USD 183.09 B (2025) | テーブルとキャビネット・収納を中心とした、より狭い製品範囲を用いており、座席主導のリビングルーム購買の多くが含まれない可能性がある。年および価格基準も異なるため、通貨のタイミングおよびインフレの取り扱いにより、報告される値が変動する可能性がある。 |

| 業界出版社B | USD 116.65 B (2024) | 主にテーブルと収納を中心としたより厳格な種類別定義を適用しており、座席やその他のリビングルーム家具製品を過小評価する可能性がある。異なる基準年の設定も、平均販売価格の推移やオンライン構成比の上昇がどのように反映されるかに影響を与える可能性がある。 |

この3つの数値を合わせて見ると、差異の最大の要因は製品範囲であり、次いで年次の整合性、および価格の持ち越し方法である。需要プールを明確なシグナルに対して追跡可能な状態に保ち、チャネルのフィードバックで再検証することにより、単一のデータ系列に過度に依存することなく、地域間で再現可能な数値が得られる。

レポートで回答する主要な質問

リビング・ダイニングルーム家具市場の現在の規模と成長見通しはどのようなものですか?

リビング・ダイニングルーム家具市場規模は2026年に2,561億米ドルであり、CAGR4.19%で2031年までに3,144.3億米ドルに達することが期待されています。

リビング・ダイニングルーム家具においてどの地域がリードしており、どの地域が最も急速に拡大していますか?

北米が最大のシェアを保持しており、刺激策主導のアップグレードとコンパクト居住フォーマットを背景に、アジア太平洋地域が2031年まで最も急速に成長する地域です。

リビングスペースにおいて最も重要な製品タイプと素材はどれですか?

ソファおよびセクショナルがシェアでリードし、コーヒーテーブルおよびサイドテーブルが最も急速に成長しています。素材別では木材がシェアで支配的であり、コストとデザインの柔軟性からプラスチックおよびアクリルがより速い成長を遂げています。

Eコマースおよびオムニチャネルモデルはリビング・ダイニング家具の購買行動をどのように変えていますか?

小売業者は、ビジュアライゼーションと触覚的な評価をサポートするためにショールームを追加しながらオンラインツールを強化しており、大型商品のコンバージョンを向上させ返品を削減しています。

リビング・ダイニングルーム製品の素材や仕上げに影響を与える規制はどのようなものですか?

エアゾール塗料および関連仕上げに関するより厳しい排出規制は、試験とコンプライアンスのニーズを高めており、堅牢な品質システムを持つ統合型メーカーに有利です。

物流コストはこのカテゴリーの価格とマージンにどのような影響を与えますか?

高い基本運賃と付随費用に加え、カーブサイドとホワイトグローブ配送のコスト差が粗利益を圧迫し、効率的な梱包と配送モデルへとアソートメントを誘導しています。

最終更新日: