キッチン家具・備品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

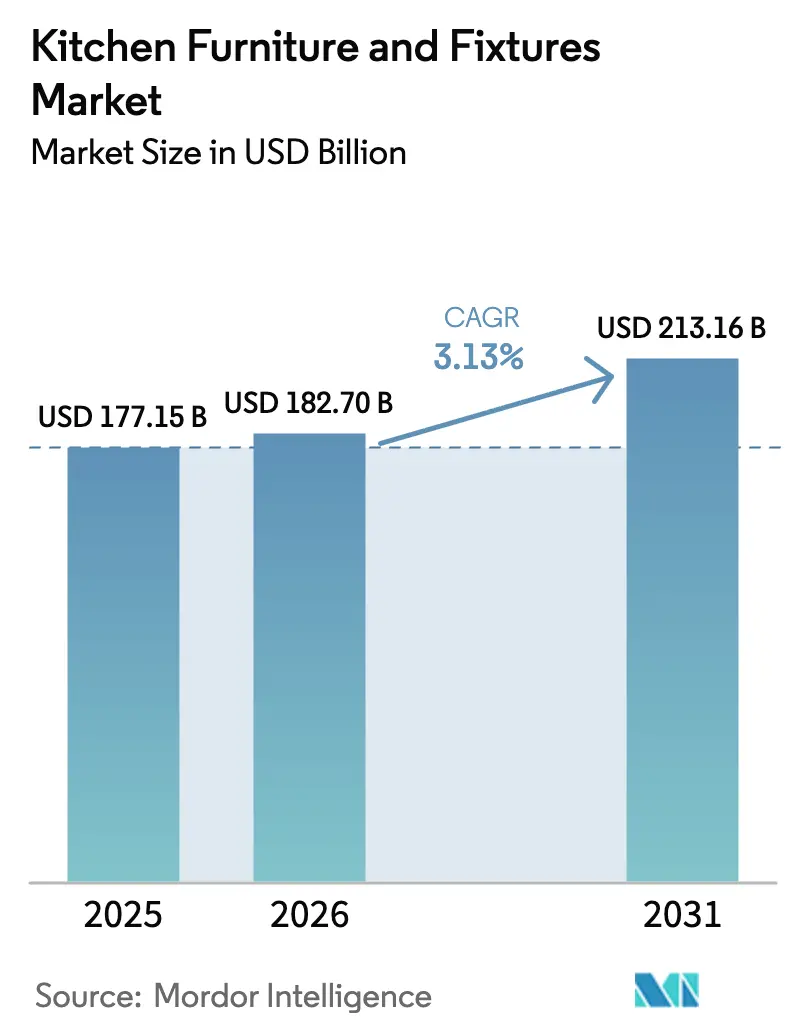

| 市場規模 (2026) | 182.70 十億米ドル |

| 市場規模 (2031) | 213.16 十億米ドル |

| 成長率 (2026 - 2031) | 3.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキッチン家具・備品市場分析

キッチン家具・備品市場規模は、2025年の1,771.5億米ドルから2026年には1,827億米ドルへと成長し、2026年〜2031年の年平均成長率3.13%で2031年までに2,131.6億米ドルに達すると予測されています。この成長は、改修・アップグレードを必要とする老朽化した住宅ストックや、商業・公共施設プロジェクトにおける標準化された調達慣行など、成熟した需要要因の組み合わせによって牽引されています。モジュール式およびスマート対応キッチンソリューションの採用拡大が市場拡大をさらに促進しており、これらのソリューションは柔軟性、効率性、技術統合を提供しています。メーカーは、現場の複雑さと労働要件を削減する事前設計済み製品を提供することで、原材料コストの上昇と関税リスクによる利益率圧力にも対応しています。さらに、ホルムアルデヒド排出量および低VOC含有量に関する規制遵守要件の強化が、工場管理された素材と仕上げへの市場移行を促し、品質保証と文書化プロセスを合理化しています。商業セクター、特にホスピタリティおよび集合住宅開発では、標準化されたキッチネットとキット・オブ・パーツ型造作家具への明確なトレンドが見られます。これらのソリューションはプロジェクトのタイムラインを加速し、入居までの期間を短縮し、内装工事スケジュールを安定させることで、住宅用・商業用の両セグメントにわたる需要成長を強化しています。

主要レポートのポイント

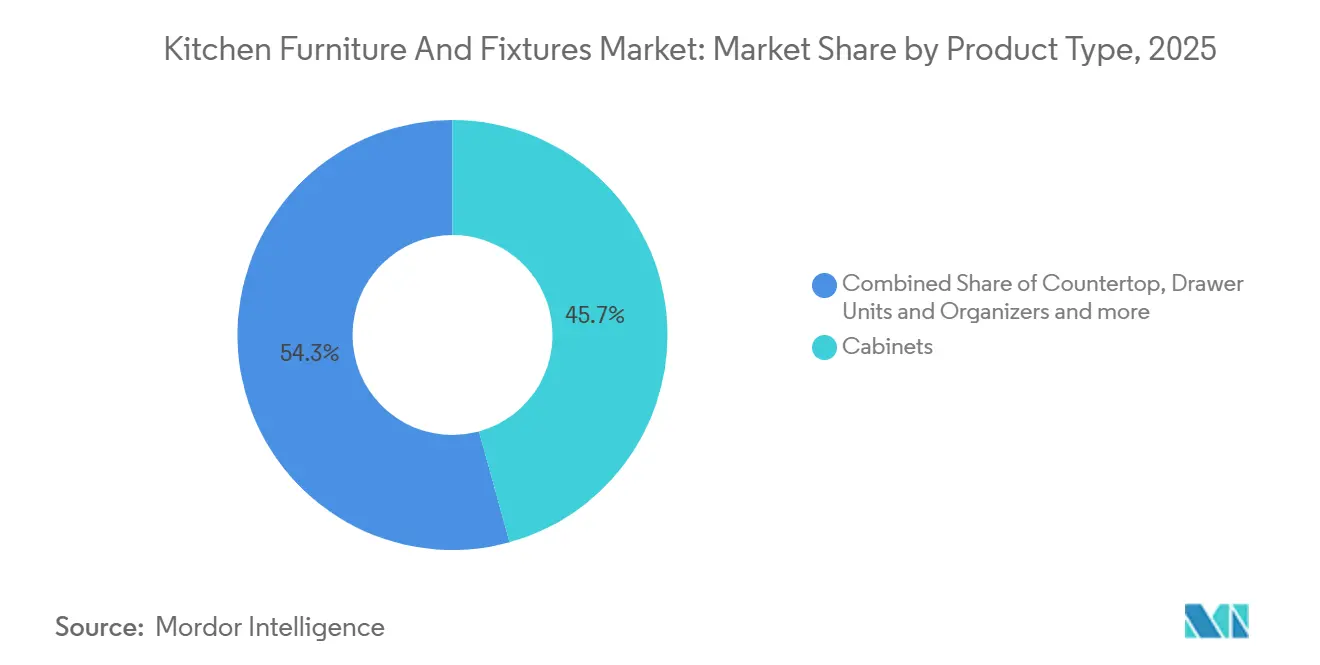

- 製品タイプ別では、キャビネットが2025年のキッチン家具・備品市場シェアの45.73%をリードし、キッチンアイランドが2031年にかけて年平均成長率3.81%で最も速い成長を記録しました。

- 素材別では、木材系基材が2025年のキッチン家具・備品市場シェアの45.91%を占め、プラスチック・ラミネートが年平均成長率3.67%で最高の成長を記録しました。

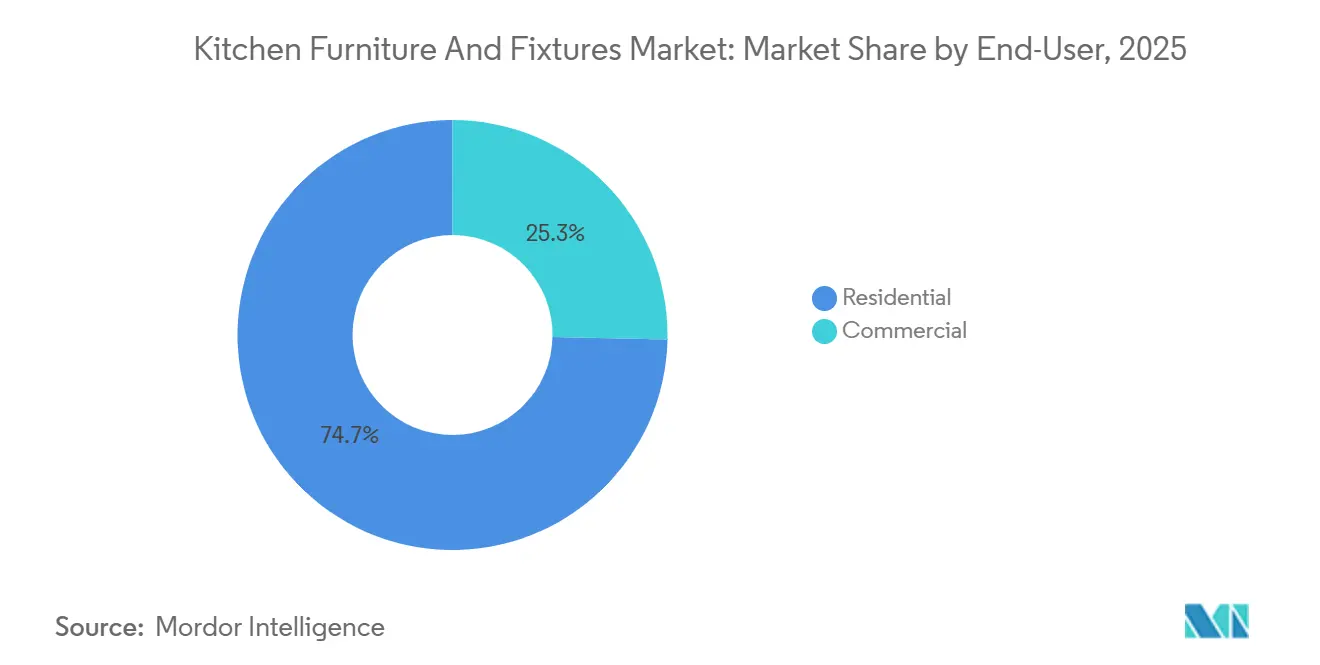

- エンドユーザー別では、住宅用が2025年のキッチン家具・備品市場シェアの74.67%を占め、商業用途が年平均成長率4.12%で拡大しました。

- 流通チャネル別では、オフラインが2025年のキッチン家具・備品市場シェアの76.68%を獲得し、オンラインが年平均成長率4.54%で拡大しました。

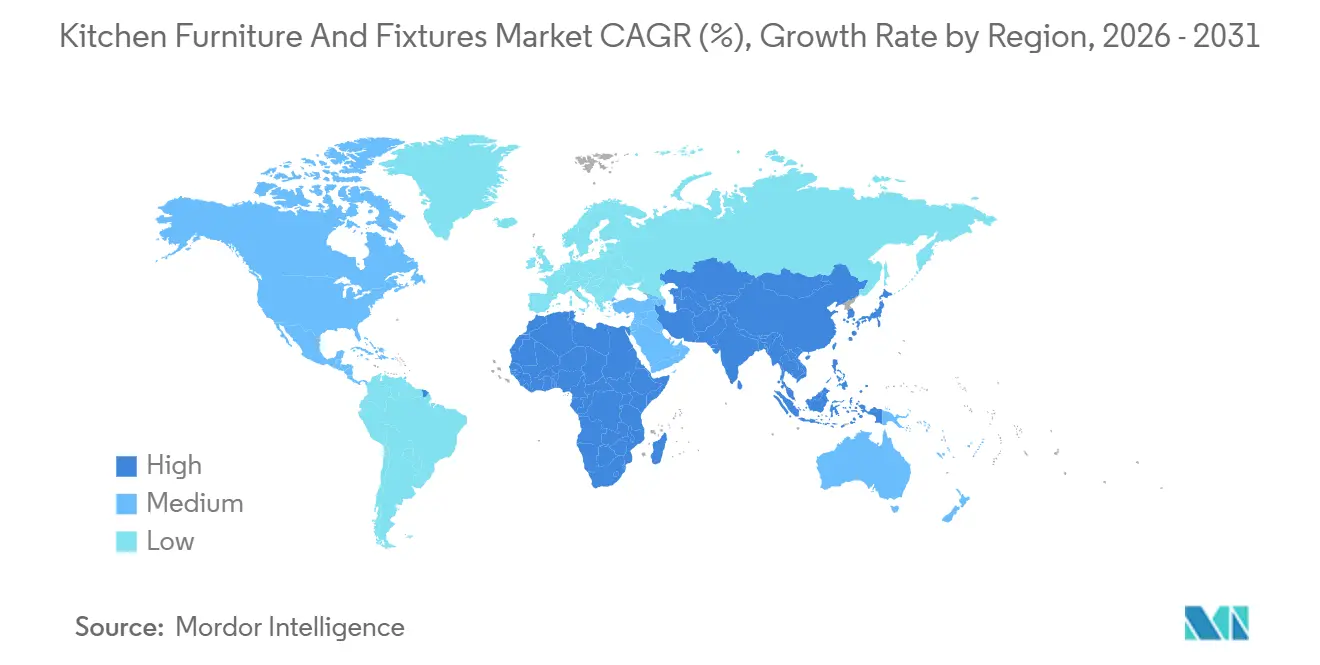

- 地域別では、北米が2025年のキッチン家具・備品市場シェアの32.41%を占め、アジア太平洋が年平均成長率4.91%で最も速い成長軌道を示しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルキッチン家具・備品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モジュール式・事前設計済みキッチンシステムへの移行加速 | +0.9% | 北米、北欧、アジア太平洋の都市部で早期の成果が見られ、グローバルに展開 | 中期(2〜4年) |

| キッチン中心の住宅改修支出 | +0.8% | 北米と欧州がリード、アジア太平洋の第2層都市で新興 | 短期(2年以内) |

| モジュール式・スマートキッチンへの移行 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 屋外キッチン設置の成長 | +0.4% | 主に北米、中東の新興市場 | 長期(4年以上) |

| ホスピタリティ・フードサービスプロジェクトからの契約主導型需要 | +0.6% | 北米、中東、アジア太平洋に集中し、グローバルに展開 | 中期(2〜4年) |

| スマート備品・収納ハードウェアによる機能的アップグレード | +0.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モジュール式・事前設計済みキッチンシステムへの移行加速

工場製造モジュールは設計・施工タイムラインを短縮し、現場でのエラーを削減します。これは熟練労働力の供給が逼迫し、賃金水準が高い地域において特に価値があります。大規模プレーヤーは標準化されたレンジを大規模に維持し、集中調達と組み合わせることで価格を安定させ、2026年においてもスループットの回復力を維持しています。照明、電力管理、センサー対応機能が造作家具プラットフォームに組み込まれることが増えており、施工業者はより少ない現場訪問と専門的な試運転作業でジョブを完了できます。ソフトウェア主導の設定とCNC加工は精度と再現性を高め続けており、キッチン家具・備品市場において過度なリードタイム・リスクなしに受注生産プログラムを拡大するのに役立っています。米国環境保護庁のTSCAタイトルVI複合木材製品ホルムアルデヒド排出基準などの環境規制は、複合木材パネルおよび完成品に対して厳格な排出限度の遵守、第三者試験の実施、適合認証とラベル表示を義務付けており、2026年プロジェクトのベースライン仕様として低VOC基材と仕上げを事実上標準化しています[1]出典:米国環境保護庁、「複合木材製品のホルムアルデヒド排出基準」、EPA.gov。。これらの基準への準拠は工場管理生産の価値を強化します。工場外製造は一貫した材料品質、規制遵守、およびより安全な最終製品を確保するためです。

キッチン中心の住宅改修支出

キッチンの改修範囲は、住宅所有者が収納、作業動線、照明、法規制に準拠した換気アップグレードを優先するため、予算配分の焦点であり続けています。2025年には、米国の住宅所有者の半数以上が改修工事を実施し、キッチンが最も重要な投資先の一つとなりました。大規模なキッチンリモデルの中央値支出は約55,000米ドルで、ハイエンドプロジェクトは150,000米ドルを超え、住宅所有者はますます請負業者に依存するようになり、キッチンのアップグレードは改修予算の中心的な焦点であり続けています[2]出典:Houzz Inc.、「支出軟化の中でも住宅改修活動は堅調を維持」、Houzz.com、2025年。。2025年のリモデリング支出はしっかりとした勢いを示し、キッチンの部材表を構成するキャビネット、備品、表面材のパイプラインを支えました。業界団体は、小規模なキッチン改修が大規模な全面改修よりも高いコスト回収率をもたらすことが多いと報告しており、キッチン家具・備品市場においてキャビネットの表面張替えとハードウェアの更新に対する需要を持続させています。請負業者は素材・物流状況の変化に応じて価格・スケジュールの保護措置を継続的に組み込んでおり、住宅所有者は変更指示と現場の混乱を最小限に抑える事前設計済みオプションを好む一方、木材価格と関税は地域をまたいでプロジェクトのタイミングと範囲選択に影響を与える注目点であり続けています。

モジュール式・スマートキッチンへの移行

スマート対応造作家具は、デザイナーがタスク照明、ソフトクローズシステム、アクセス性と使いやすさを向上させるセンサー対応引き出しを統合するにつれて、主流の仕様へと移行しています。米国環境保護庁のENERGY STARスマートホームエネルギー管理システムプログラムは、エネルギー使用を自動化・最適化する接続型家電を強調しており、スマートでネットワーク化されたデバイスの採用を支援し、モジュール式・技術主導型キッチンの主要な実現要素となっています[3]出典:米国環境保護庁、「スマートホームエネルギー管理システム」、ENERGY STAR。長期滞在型・ホスピタリティのパイロットプロジェクトは、エネルギー使用を削減し運用の可視性を高める再現可能なテンプレートを洗練させており、それが住宅用・複合用途の基準に反映されています。仕様担当者は、引き渡し時の試運転の複雑さを最小化するコンパクトなエコシステムとキャビネット組み込み機能を優先することで相互運用性の懸念に対処しています。建築基準法も商業施設での接続型制御を推進しており、大容量キッチン全体での需要制御換気と統合照明の採用を加速しています。準拠基材と統合電力・照明を組み合わせるメーカーは、キッチン家具・備品市場において現場の複雑さを高めることなく総合的な価値を向上させています。

ホスピタリティ・フードサービスプロジェクトからの契約主導型需要

ホスピタリティ、建設賃貸、フードサービス事業者は、内装工事のばらつきを減らす標準化されたキッチネットキットを優先しており、小売チャネルが軟化した際にも工場稼働率を健全に保ちます。長期滞在型施設と集合住宅は、一貫したフットプリントに適合し、プログラム全体でのユニット回転を加速するコンパクトなモジュール構成を好みます。サプライヤーは、事前統合された照明、法規制に準拠した表面材、クイックインストールハードウェアでこれらのニーズに対応し、プロジェクトチームがパンチリストを削減し完工を加速するのを支援しています。自動化ラインとソフトウェア主導の設定を持つ輸出志向のメーカーは、複数国にわたるプログラムに対応し、必要に応じて関税リスクのある原材料を回避することができます。ホテルとフードサービスの再投資サイクルは2026年もパイプラインを補充し続けており、キッチン家具・備品市場においてキャビネット、備品、関連表面材への安定した受注フローを支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンジニアードウッド、石材・金属原材料のコスト上昇 | -0.6% | 北米と欧州で最も深刻で、グローバルに影響 | 短期(2年以内) |

| 熟練施工業者の不足 | -0.4% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| ホルムアルデヒド・VOC規制の強化 | -0.2% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| フラットパック輸入品へのアンチダンピング関税 | -0.3% | 北米、一部EU措置 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エンジニアードウッド、石材・金属原材料のコスト上昇

木材とパネルの価格変動は予算リスクを高め、デザイナーを現場での手直しと廃棄を抑える標準化された事前仕上げ済みコンポーネントへと向かわせています。2025年の企業開示では、輸出関税負担の増大と、下流の造作家具・キャビネット製造ラインへの原材料コスト圧力の波及が強調されました。エンジニアードストーンとクォーツのコストは樹脂原材料と物流要因により高止まりしており、キッチン家具・備品市場において一部のプロジェクトが代替表面材戦略を検討するに至っています。ホルムアルデヒド排出量と低VOC仕上げへの準拠は追加コストをもたらしますが、工場管理と法規制審査のための明確な文書化を可能にします。流通業者は価格を安定させるために在庫計画とサプライヤー統合で対応していますが、競争が激しい場合はエンドバイヤーへの転嫁が不均一なままとなっています。

熟練施工業者の不足

建設労働力の不足は、請負業者が有資格電気工事士と経験豊富な施工業者を奪い合うため、キッチン工事のスループットを制限する要因であり続けており、賃金水準を引き上げ、完工タイムラインを延長しています。事前設計済みおよびモジュール式システムへの移行は現場作業時間を削減しスケジュールを短縮し、混雑した都市市場でのボトルネック緩和に役立っています。集合住宅・ホスピタリティ資産の開発業者は、タイトな建設期間中の現場労働依存を減らすプレファブリケーションモジュールをますます好むようになっています。研修・見習いプログラムは拡大していますが、能力回復には時間がかかるため、2026年のプロジェクト計画はキッチン家具・備品市場において予測可能な施工経路を重視し続けています[4]出典:全米キッチン・バス協会、「2025年キッチン・バス市場見通し」、全米キッチン・バス協会、kb.nkba.org。メーカーは工場自動化とクイックインストールハードウェアに投資し、組み立て作業時間を現場から工場フロアへ移し、サイクルタイムを安定させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能的多様化とデザインのプレミアム化の融合

キャビネットは2025年のキッチン家具・備品市場収益の45.73%を占め、住宅用・商業用の両空間において不可欠な収納インフラと主要な視覚的アンカーとしての二重の役割を反映しています。フラットパックおよびモジュール式キャビネット形式は、eコマースと直販モデルが透明性を向上させリードタイムを短縮するにつれてますます採用されており、安定した市場の勢いを支えています。キッチンアイランドは最も成長の速いセグメントであり、オープンプランレイアウト、多目的作業ゾーン、統合電源・調理機能に牽引されて年平均成長率3.81%で拡大しています。ホスピタリティおよび集合住宅開発では、施工を合理化し標準化されたレイアウトに合わせるため、事前統合されたコンセント、照明、座席を備えたアイランドおよびペニンシュラ構成が多く採用されています。ハードウェア、備品、タスク照明はキッチン性能においてますます重要な役割を果たしており、ソフトクローズシステムと統合照明が使いやすさと人間工学を向上させています。これらのトレンドは総じて、消費者および商業的嗜好を形成する上でのデザイン主導の機能性と利便性の重要性を強化しています。

カウンタートップと備品はプロジェクト予算の相当なシェアを引き続き獲得しており、表面の耐久性、衛生性、水管理が日常機能と品質認識に不可欠です。プレミアムな外観を持つ耐久性の高い低メンテナンス表面がますます好まれており、シンク、蛇口、照明は節水性、アクセシビリティ、メンテナンスのしやすさを考慮して仕様化されています。ハードウェアとアクセサリーはサプライヤーにとって主要な利益率ドライバーであり続けており、一貫した仕上げ、ダンピング品質、統合照明が住宅所有者と事業者に評価される具体的なパフォーマンス向上をもたらしています。モジュール式インサート、オーガナイズシステム、省スペースソリューションは、機能性を損なうことなく小さなフットプリントのキッチンの収納を最大化するために改良されています。機能的アップグレード、人間工学的強化、デザイン重視の機能のこの組み合わせは、キッチン家具・備品市場全体にわたる幅広い製品ミックスの回復力を支えています。全体として、市場成長は効率性、美観、長期的な使いやすさのバランスをとるイノベーションによって強化されています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

素材別:伝統に対するエンジニアリングの勝利

木材系素材は2025年のキッチン家具・備品収益の45.91%を占め、セミカスタムおよびカスタムプログラムにおける耐久性、修理可能性、プレミアム仕上げに対するバイヤーの嗜好に牽引されています。エンジニアードウッドパネルは一貫した加工精度と信頼性の高いファスナー性能を提供し、モジュールシステムとフラットパック物流に理想的です。ホルムアルデヒドとVOC規制への準拠は、工場仕上げ済み基材と低排出接着剤への需要を誘導し、文書化と検査を簡素化しています。素材の選択は、構造的完全性を損なうことなく照明とハードウェアを統合する能力とともに、耐久性、価格安定性のバランスをますます重視しています。これらのトレンドは、長持ちする高品質な仕上げが優先される住宅用・商業用の両用途を支えています。全体として、木材系素材はその汎用性、性能、美的魅力により引き続き市場を支配しています。

プラスチック・ラミネートは最も成長の速いセグメントであり、高圧ラミネートとサーモフォイル巻きコンポーネントが多忙な家庭や商業用キッチンに向けた耐傷性と耐湿性の向上を提供することで、年平均成長率3.67%で拡大しています。その採用はサプライチェーンの回復力にも影響されており、無垢材の入手可能性が関税や輸送制約の影響を受ける際の代替品を提供しています。ラミネートとサーモフォイルソリューションは生産バッチ間での色の一貫性を確保し、均一性を必要とする商業フリートでの迅速な交換を可能にします。金属キャビネットは、清潔さと耐熱性が重要な商業フードサービスなどの高衛生環境においてニッチな役割を占めています。ガラスとセラミック素材はバックスプラッシュとアクセントエリアでの使用が増えており、コンパクトなスペースでの照明とメンテナンスを向上させる反射仕上げと清掃しやすい表面を提供しています。これらの素材トレンドは総じて、キッチン家具・備品における予測可能で法規制に準拠したパフォーマンス重視の仕上げへの市場全体のシフトを反映しています。

エンドユーザー別:住宅用の回復力と商業用の成長速度

住宅用エンドユーザーは2025年のキッチン家具・備品需要の74.67%を占め、老朽化した住宅ストックのアップグレードサイクルと、レイアウト効率、収納、アクセシブルデザインへの注力に牽引されています。住宅所有者は、高金利環境下での現住居維持戦略への嗜好と住宅資産クッションに支えられ、改修支出が堅調を維持する中でキッチン改修を優先し続けました。小規模改修とキャビネット表面張替えは、全面改修と比較して転売時に高いコスト回収率をもたらすことが多く、キャビネット前面、ハードウェア、照明アップグレードへの需要を持続させています。引き出し式棚やアクセスしやすい収納などのアクセシビリティ機能は、多世代世帯や高齢者向け改修においてますます採用されています。これらのトレンドは、多様なプロジェクト範囲に合わせた価格帯と製品ティアのバランスの取れたミックスを支えています。

商業用途は年平均成長率4.12%で成長し、仕様を標準化するホスピタリティ、集合住宅ターンキーユニット、フードサービスのバックオブハウスアップグレードが牽引しています。長期滞在型ホスピタリティ形式は、増加する客室シェアにコンパクトなキッチネットを組み込んでおり、集合住宅プロジェクトは調達と施工を簡素化する繰り返し可能なレイアウトを採用しています。フードサービスプログラムは、高い使用頻度に耐え夜間のリセットを加速する統合照明と収納を備えた高スループットで清掃しやすい造作家具を優先しています。法規制遵守は商業施設での主要な推進力であり、エネルギー管理、換気、その他の制御が迅速な試運転のために事前統合されることが多くなっています。これらの要因は新築・改修の両スケジュールにわたって持続的な需要を支えています。全体として、商業セグメントは複雑さを軽減し、タイムラインを加速し、運用効率を向上させる標準化されたソリューションから恩恵を受けています。

流通チャネル別:デジタルの攻勢を受けるオフラインの優位性

オフラインチャネルは2025年のキッチン家具・備品収益の76.68%を占め、高度なプロジェクトのスコーピング、テンプレート作成、法規制文書化を管理する専門ショールーム、建設業者ネットワーク、プロフェッショナルチャネルに牽引されています。対面でのデザインコンサルテーションはプレミアムプロジェクトにとって引き続き重要であり、建設業者直接調達は標準化されたモデルの交渉プログラムを通じてボリュームを獲得しています。小売業者とホームセンターは、中間市場の製品に影響を与える在庫と関税圧力のバランスを取りながら、より厳しい予算に対応するために品揃えと価格帯を調整しています。モジュール式レンジとクイックシップ在庫を持つサプライヤーは、請負業者がスケジュール管理と変更指示の最小化に注力する中でシェアを獲得しています。業界は引き続き、複雑なプロジェクトで家電、換気、仕上げを統合するためにオフラインの調整に依存しています。

オンラインチャネルは最も速い成長を記録し、ビジュアライゼーションツールと直販モデルにより購入者が意思決定プロセスの早い段階で設定と価格を検討できるようになったことで、年平均成長率4.54%で拡大しました。モバイルアプリとウェブベースのコンフィギュレーターは、現実的な照明下でのフィットと色をシミュレートすることで返品を減らし購入者の信頼を高めるのに役立っています。フラットパック・組み立て対応製品はオンライン販売から最も恩恵を受けており、完全カスタムの造作家具はテンプレート作成と現場調整の必要性からオフラインチャネルに結びついたままです。オンライン直販プレーヤーはリードタイムと施工サポートに関する透明性を高め、対応可能な市場を徐々に拡大しています。ARとコンフィギュレーターツールの改善に伴い、全体的なチャネルミックスはゆっくりと再バランスされています。この成長にもかかわらず、プロフェッショナルネットワークと対面での調整は、複雑または高価値な案件において引き続き重要な役割を果たしています。

地域分析

北米は2025年のグローバルキッチン家具・備品収益の32.41%を占め、改修支出が回復力を維持し、安定したプログラムパイプラインを支えました。住宅改修支出は、高金利環境下での全体的な住宅販売の鈍化にもかかわらず堅調を維持しました。プロフェッショナルチャネルとサービス主導の品揃えがキャビネットと備品の受注を安定させました。関税の変化と木材価格の動向が価格と納期計画を形成し、バリューエンジニアリングされたデザインとモジュールキットへの注目を維持しました。温暖な州では屋外キッチンの採用が増加し、統合された調理・冷蔵ゾーンが年間を通じてますます実用的になりました。

欧州はグローバル活動の相当なシェアを維持し、ドイツなどの主要市場でモジュール普及率が高い状況が続きました。マクロ経済の軟化と裁量的支出の鈍化が2025年の全体的な消費者需要に重くのしかかりました。自動化された生産ラインと受注設定ソフトウェアにより、大手小売業者と契約プログラムに対して競争力のある価格と短いリードタイムが実現しました。サプライヤーは環境認証と貿易制限を満たすために調達を適応させながら、プライベートラベルレンジのスループットを維持しました。ショールームは、国境を越えたデザインの普及を反映して、スマート対応機能と持続可能な素材を主流のモジュールキッチン提案に統合することを増やしました。

アジア太平洋は2031年にかけて年平均成長率4.91%で最も速い成長を示し、都市化、世帯収入の上昇、建設業者標準のモジュールキッチンの採用に牽引されました。輸出志向のクラスターは国内需要とグローバル出荷のバランスを取り、関税制度がハードウェアとフラットパック造作家具の調達に影響を与えました。開発業者はコンパクトな間取りにおける速度、再現性、耐久性を重視し、エンジニアードウッド基材と事前仕上げ済みコンポーネントの使用を強化しました。ソフトウェアで最適化されビジュアライゼーションツールで検証された受注設定モジュールが生産前の標準となりました。これらのトレンドは、2026年に向けてモジュールキッチン普及率と複合チャネル販売における同地域のリーダーシップを強化しました。

規制環境

規制は室内空気質、製品の安全性・性能、市場アクセス適合性に重点を置くようになっており、キッチンキャビネット、家具本体、関連設備の材料選定や工場での文書化に影響を与えている。欧州連合では、欧州委員会規則(EU)2023/1464により、EU市場に投入される家具および木質製品に対するホルムアルデヒド排出限度値が0.062 mg/m3に設定され、2026年8月6日から施行される。これにより、ブランドおよびプライベートブランドサプライヤーは、生産工程で一貫して検証可能な低排出複合パネル、接着剤、仕上げ材の資格取得を進めることになる。

アジアでは、製品規格および適合性要件が、グローバルサプライヤーにとってコンプライアンス管理のもう一つの層を追加している。中国は2026年2月1日にキッチン家具に関するQB/T 2531-2025を施行し(QB/T 2531-2010を代替)、インドでは対象家具カテゴリー(例えばIS 17634に基づく収納ユニットなど)の製造、輸入、販売について、家具品質管理令の枠組みの下で強制的なBIS認証を適用している。北米では、ホルムアルデヒドおよびVOCに関する要件が米国EPAのTSCA第VI編の複合木材要件によって強化されており、工場組立式キッチン・洗面台キャビネットに関するKCMA A161.1-2022などの業界規格や計画指針、およびNKBAキッチン・バス計画指針(アクセシビリティ関連設計についてICC ANSI A117.1およびCSA B632を参照)が、住宅・商業両プロジェクトの仕様策定と調達を形作っている。

バリューチェーン分析

バリューチェーンは原材料(木質パネル、突板、ラミネート、金属、人工石/クオーツ、コーティング・接着剤用化学原料)から始まり、部品生産(ドア/フロント、キャビネット本体、引き出し、金物、シンク/水栓/照明)に進み、その後キャビネット・設備工場での組立・仕上げ工程に移行する。買い手が低排出基材と仕上げ材を指定する中で、工場管理による仕上げとコンプライアンス文書化の重要性が高まり、自動化(CNC加工と受注生産型ワークフロー)がモジュール型およびフラットパック出荷を支え、現場作業の労働集約度を低減している。

流通は、専門チャネル(建築業者/請負業者、キッチンディーラー、ショールーム)、量販店、RTAおよびモジュール製品向けのeコマースの組み合わせに依存しており、複雑度の高いプロジェクトでは施工サービスとテンプレート作成が重要な下流ノードとなっている。物流の信頼性は依然として制約要因であり、2026年第1四半期にはロッテルダム、ハンブルク、アントワープなどの主要な欧州港でのコンテナ滞留時間が11.4日と報告され、物流回廊全体のOTIF実績は72~76%(2019年の89%に対して)であった。これにより、地域倉庫の活用、在庫バッファリング、サプライヤー統合の動きが強まっている。チェーンはまた、プラットフォームの統合と垂直統合によっても再編されており、2026年のMasterBrandとAmerican Woodmarkの統合完了や、製造能力を小売・デジタル流通経路と結びつける2026年のその他の取引がその例として挙げられる。

競合環境

キッチン家具・備品市場は依然として高度に分散しており、主要プレーヤーは全体収益のわずかな部分しか獲得していません。地域の専門業者と垂直統合された契約メーカーは、地域の法規制、デザインの嗜好、サービス期待に密接に合わせることで引き続き繁栄しています。企業は素材調達から社内仕上げまでの緊密なサプライチェーン管理を通じて差別化を図り、価格変動の管理と予測可能なリードタイムの維持に役立てています。法規制対応基材と文書化された排出試験は、国境を越えた販売と公共調達に不可欠となっています。主要企業は調達・製造における規模を活用しながら、幅広いサプライヤーネットワークを調整して日常的な価格競争力を維持しています。一方、地域・ローカルプレーヤーはニッチ市場での存在感を維持するために機動性とサービスの卓越性に注力しています。

Inter IKEA Groupは調達と生産における規模の優位性を引き続き活用し、グローバル市場全体で競争力のある価格を確保しています。他の主要プレーヤーは、原材料コストと貿易動向をナビゲートしながら、ディーラーベースの品揃えと大型店・マス市場需要のバランスを取るためにチャネル戦略を洗練させています。欧州のリーダーは、消費者需要の軟化の中で利益率を守るためのフットプリント最適化の一環としてモジュール効率と自動化を推進しています。トップの造作家具ブランドによるハードウェアと照明の統合は、施工時の複雑さを増やすことなく知覚価値を高め、プロフェッショナルチャネルでのプロジェクト完了率の安定化に貢献しています。サプライチェーンは、進化する顧客期待に応えるために持続可能性、透明性、追跡可能な素材をますます重視しています。これらのアプローチは総じて、分散した競争の激しい市場環境における回復力を強化しています。

2026年には業界の優先事項を形成するいくつかの戦略的テーマが浮上しました。モジュール式ホスピタリティコンセプトはパイロットプロジェクトから本格的なプログラム実装へと拡大し、コンパクトなキッチネットとクイックインストール造作家具のサプライヤーを支援しています。ソフトウェア対応のビジュアライゼーションと受注設定ワークフローは販売サイクルを短縮し、返品を削減し、バックログを安定させながらキャッシュコンバージョンを改善しています。貿易コンプライアンスと素材の透明性は大手バイヤーにとってベースライン要件となり、公共セクターおよび複数国にわたるプログラムへの参加を可能にしています。排出文書化と低VOC仕上げは、規制と持続可能性への注目の高まりを反映して、調達決定において中心的な役割を果たすようになっています。

キッチン家具・備品業界のリーダー企業

Inter IKEA Group

MasterBrand Cabinets Inc.

American Woodmark Corp.

Masco Corp. (KraftMaid)

Nobilia GB Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の材料転換は、繰り返し検証可能な文書化を伴う低排出基材・仕上げ材を工業化できるサプライヤーに収益化の道を開いている。特に、欧州委員会規則(EU)2023/1464に基づくEUのホルムアルデヒド規制が2026年8月6日に迫る中でその重要性が高まっている。この要件により、工場仕上げキャビネットプログラム、検証済み複合木材原料、木質製品の追跡可能なサプライチェーンの価値が高まり、専門購買者向けに仕様サポートを組み合わせた適合製品ラインを提供できる製造業者・流通業者が優位に立つ。

設備機器や統合キッチンパッケージも、能力拡大と現地生産が既に見られるこのカテゴリーにおいて差別化の余地を生み出している。インドでは、Kohlerが3会計年度にわたり製造能力拡大と小売プレゼンス拡大のために計画投資800億インドルピーを発表した一方、Carysilはステンレスシンクの追加生産能力(年間7万台を追加し、年間総生産能力を25万台に拡大)の商業生産を開始し、Bhavnagarにおけるシンク、家電、水栓の拡大に向けた計画投資30億インドルピー(300クロール)を提示した。これらの動きは、標準化された住宅用および契約キッチンプログラムに適合する節水型・容易保守型設備を含む、より広範なキッチン部品明細提供を支え、同時に高需要のシンク・水栓カテゴリーにおける長く不安定な輸入供給ラインへの依存を減らしている。

最近の業界動向

- 2026年5月:MasterBrand, Inc.は2026年5月28日にAmerican Woodmark Corporationとの全株式合併を完了し、統合後の会社はMasterBrand, Inc.の名称で事業を運営している。この取引により、北米のキャビネット製造・流通能力が一つのプラットフォームに統合され、プロチャネルや大口顧客との交渉力が再編された。フットプリントと調達に関する統合の優先事項は、ストックおよびセミカスタムキャビネットラインのリードタイムと品揃えの可用性にも影響を与えている。

- 2025年8月:MasterBrandとAmerican Woodmarkは全株式取引による統合について最終合意を発表し、クローズ後3年目末までに年間9,000万米ドルのコスト相乗効果を目標とした。この計画された統合は、住宅用キャビネット業界における統合加速を示すものであり、価格帯とチャネル全体でのカバレッジ改善を目指す、より大規模なマルチブランドポートフォリオを伴う。また、原材料コストの変動性や貿易リスクを管理する上での規模の戦略的価値を強調した。

- 2024年5月:MasterBrandはSupreme Cabinetry Brandsを5億2,000万米ドルで買収し、キッチン・バス分野におけるキャビネットポートフォリオを拡大した。この取引により、マス市場・ミッドマーケットラインを補完するプレミアムおよびセミカスタム製品が追加され、リノベーション主導の需要におけるアップセルの道が支えられた。また、MasterBrandがディーラーやビルダー向けプログラムに、差別化されたスタイリングと構造オプションで対応する能力も強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、住宅用および商業用キッチン向けに販売されるキッチン家具およびキッチン設備の価値を対象とし、各国で製品が市場に供給される時点で計上し、それを世界全体で合算している。

対象範囲外:単独のダイニング家具および独立型キッチン家電は、定義されたキッチン家具・設備の範囲の一部として販売される場合を除き、計上されない。

セグメンテーション概要

- 製品タイプ別

- キャビネット(ベース、ウォール、トール・パントリー)

- カウンタートップ

- 引き出しユニット・オーガナイザー

- バックスプラッシュ・パネル

- 棚・収納ユニット(オープンシェルフ、クローズド収納ユニット、コーナーユニット)

- キッチンアイランド(固定式、移動式、多機能型)

- 備品(シンク、蛇口、照明備品)

- ハードウェア・アクセサリー(ハンドル・ノブ、ヒンジ、引き出しスライド、プルアウトシステム、ラック)

- その他(ゴミ箱、モジュール式インサート、ソフトクローズシステム)

- 素材別

- 木材(無垢材、エンジニアードウッド、竹・再生木材)

- 金属(ステンレス鋼、アルミニウム)

- プラスチック・ラミネート

- ガラス・セラミック

- 複合材

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- オフライン

- 専門店・ショールーム

- 住宅改修・DIIYチェーン

- 家具小売業者

- 建設業者・請負業者

- オンライン

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、キッチンの建築・リフォームサイクルを測定可能な公開シグナルに対応させ、そのシグナルを家具・設備需要に照合することから始まった。住宅着工件数・許可件数のダッシュボード、建設・家計支出に関する各国統計局のデータ、家具・金属金物の貿易動向を示す税関・関税ポータルを活用した。また、設備や金物を対象範囲に含める際に製品境界の一貫性を保つため、ISOなどの機関による規格・製品ノート、および配管規格の参照資料も参考にした。

事業側の裏付けとして、企業の年次報告書、投資家向け資料、公開カタログを確認し、キャビネット、カウンタートップ、シンク、水栓、アクセサリー全般における製品構成と価格ロジックを把握した。相互検証のため、企業財務・インテリジェンスの有料サブスクリプション、材料およびヒンジ・スライドシステムの方向性を把握するための特許データベース、貿易の可視性が必要な場合には輸出入出荷レベルのデータベースを利用した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開および有料ソースも利用された。

一次インタビューおよび調査

一次調査は、キッチンプロジェクトのうち新築と改修の割合、および価格帯とチャネル別の部品明細の変化を確認するために使用された。APAC、EMEA、アメリカ地域の製造業者、流通業者、施工業者、小売業者、商業プロジェクト関係者に聞き取りを行い、数量、標準的な受注規模、価格動向に関する仮定を検証し、修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部:18% | APAC:46% |

| 中堅層:47% | 機能/部門責任者:27% | EMEA:32% |

| 小規模企業:20% | マネージャー:55% | アメリカ地域:22% |

市場規模算定と予測

コアモデルは、トップダウン需要プールを用いて構築されており、住宅完成件数、リノベーション活動、商業フィットアウトサイクルをキッチンプロジェクト件数に変換し、それを家具・設備の価値に変換している。合計値を現実的に保つため、基本キャビネット、ウォールキャビネット、カウンタートップ、シンク、水栓、一般的な金物パックといった主要品目について、サンプル化された平均販売価格と推定単位数量を用いた選択的なボトムアップ近似値と、トップダウンの結果を相互検証している。

この市場において重要な入力要素には、新規住宅着工件数・許可件数、リフォーム支出動向、都市部の家計形成、キッチン買い替えサイクル、ストックキャビネットとカスタムキャビネットの構成比の変化、木質パネル・金属金物・石材/複合サーフェスの材料価格動向が含まれる。詳細な単位データが不十分な場合には、類似国からの代理比率(例えば1,000世帯当たりのプロジェクト件数)を用いてギャップを処理し、その後インタビューで再確認することで、代理指標が地域市場の実態を上回らないようにしている。予測には、建設見通し、金利感応度、リフォームに対する信頼感を軸としたシナリオ分析が用いられ、最終的な成長軌道は、一次回答者が受注状況やチャネル在庫の動向で確認している内容と整合させている。

データ検証と更新サイクル

検証は、建設支出動向、家具・設備の貿易動向、カテゴリー別価格動向といった独立したシグナルに対してモデルを三角測量することで行われる。異常値は地域間の分散チェックによって特定され、その問題が対象範囲の不一致、通貨換算のタイミング効果、あるいは一時的な需要ショックのいずれによるものかを再度検討する。

承認前には、数値が複数段階のアナリストレビューを経る仕組みとなっており、最新の市場シグナルと比較して仮定が合理的な範囲を超えて変動した場合には再接触が行われる。レポートは年次で更新され、建設活動や原材料コストに影響を与える重要な事象が発生した場合には中間更新が行われ、納品直前には最終的な最新性チェックが完了し、クライアントには最新の見解が提供される。

Mordor Intelligenceによるキッチン家具・設備の世界市場規模と他の公表推計値との比較

この分野における公表市場価値がしばしば異なるのは、各企業が同じ品目群を計上していないこと、また通貨・価格更新のタイミングを異なる方法で選択していることが原因である。同じ用語が使われていても、ある調査は主にキャビネットに焦点を当てている一方で、別の調査は設備、フィッティング、近接するキッチン構成要素を混在させている場合がある。

私たちが確認した最大のギャップ要因は、金物やアクセサリーが家具と共に含まれているかどうか、住宅用需要と商業用需要の重み付けがどのようになっているか、そして重複計上を避けるために貿易と現地生産が調整されているかどうかである。一部の推計は、価格が着実に上昇するという前提で長期予測を強調する一方、他の推計は建設活動が鈍化する年には価格経路がより平坦であると仮定しており、これにより基準値が急速に変化する。もう一つの一般的な違いは更新頻度であり、パネル、金属、石材サーフェスの価格系列が、発行元ごとに同時に更新されていない点である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 182.70 B (2026) | |

| 業界出版社A | USD 182.70 B (2024) | より早い基準年と、家具を設備・フィッティングと混在させる広範なカテゴリー分類を使用しており、キッチン専用設置と一般的な家庭用品との区分が不明瞭になる可能性がある。 |

| 業界リリースB | USD 57.00 B (2024) | より狭い製品群に対するキッチン家具の生産と貿易に焦点を当てており、関連する一部の項目を家具のみとして扱っている可能性があるため、家具+設備という視点よりも値が大幅に低くなっている。 |

数値のばらつきは、単一の計算手法の違いではなく、主に対象範囲とタイミングによって説明される。キャビネット、カウンタートップ、シンク、水栓、一般的なキッチン金物を一貫して計上し、建設および貿易シグナルと照合することで、推計値は実際の需要要因に対して追跡可能な状態を保つ。これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

キッチン家具・備品市場の規模と2031年までの成長見通しは?

キッチン家具・備品市場規模は2026年に1,827億米ドルと推定され、年平均成長率3.13%で2031年までに2,131.6億米ドルに達すると予測されており、モジュール採用と商業標準化によって形成された成熟したカテゴリーを反映しています。

グローバルキッチンプログラムにおいて成長をリードしている製品カテゴリーはどれですか?

キャビネットは2025年に45.73%のシェアで収益をリードし、キッチンアイランドはオープンプランレイアウトと多目的作業ゾーンがより大きく機能豊富なアイランドを牽引することで、2031年にかけて年平均成長率3.81%で最も速い成長を記録しています。

キッチン家具・備品のチャネルミックスはどのように進化していますか?

オフラインチャネルは2025年に76.68%のシェアで依然として優位を占めています。これはショールームでのコンサルテーションと施工調整が重要であるためですが、オンラインはビジュアライゼーションツールと直販モデルにより2031年にかけて年平均成長率4.54%で最も速い成長を示しています。

グローバル需要に最も貢献しているエンドユーザーセグメントはどれですか?

住宅用は継続的なアップグレードサイクルと老朽化した住宅ストックにより2025年の需要の74.67%を占め、商業用はホスピタリティと集合住宅プログラムに関連して2031年にかけて年平均成長率4.12%で成長をリードしています。

需要ダイナミクスを形成している地域はどこですか?

北米は改修の強さにより2025年に最大の32.41%のシェアを占め、アジア太平洋は都市化と建設業者標準のモジュール形式により2031年にかけて4.91%の最も速い成長を示しています。

最終更新日: