クウェートコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

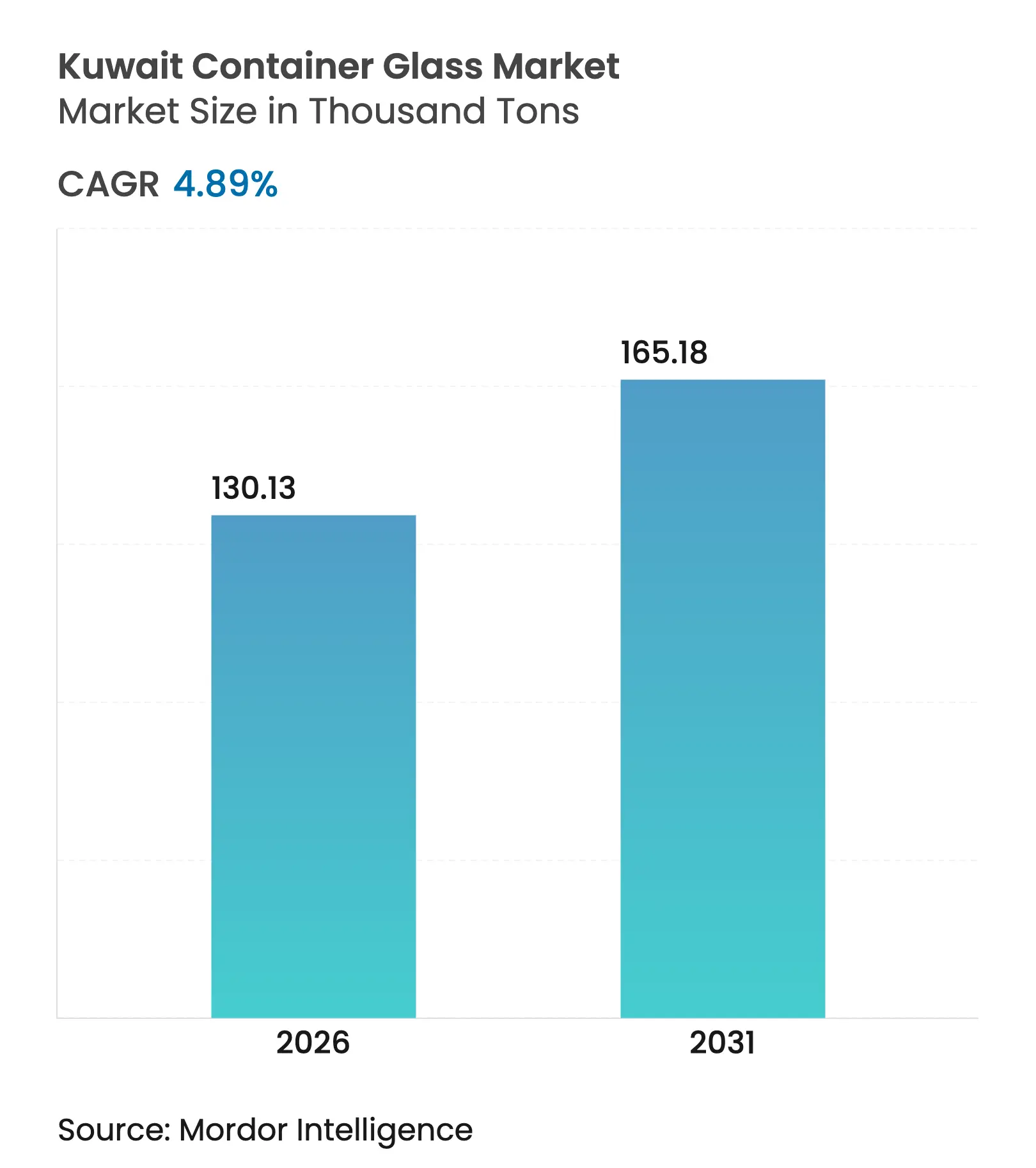

| 市場取引高 (2026) | 130.13 千トン |

| 市場取引高 (2031) | 165.18 千トン |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェートコンテナガラス市場分析

クウェートコンテナガラス市場規模は2025年に12万4,060トンと評価され、2026年の13万130トンから2031年には16万5,180トンに達すると予測されており、予測期間(2026年〜2031年)のCAGRは4.89%です。飲料充填業者、パーソナルケア製剤業者、医薬品再包装業者からの堅調な需要が生まれており、これらの業者はガラスを無限にリサイクル可能で化学的に不活性かつブランド価値を高める素材として評価しています。ビジョン2035産業政策は、国家廃棄物管理戦略2040と相まって、高回収率の包装流通を奨励し、リサイクルが困難な代替品にペナルティを課す経済的インセンティブを組み込んでいます。[1]産業公社、「産業戦略」、pai.gov.kwカタールおよびサウジアラビアにおける地域的な生産能力の増強は競争圧力を高める一方で、より広いガラス湾岸エコシステムの成長ポテンシャルを同時に実証しており、クウェートを拠点とするサプライヤーが品質認証、省エネ炉の改修、プレミアム製品ミックスを通じて付加価値を高めることを促しています。最後に、歴史的に低水準だったガスおよび電力料金を引き上げた補助金改革は、コスト構造に課題をもたらしながらも、プロセス効率化投資を促進しており、利益率の圧縮を緩和し中期的な収益性を維持するものと期待されています。

主要レポートのポイント

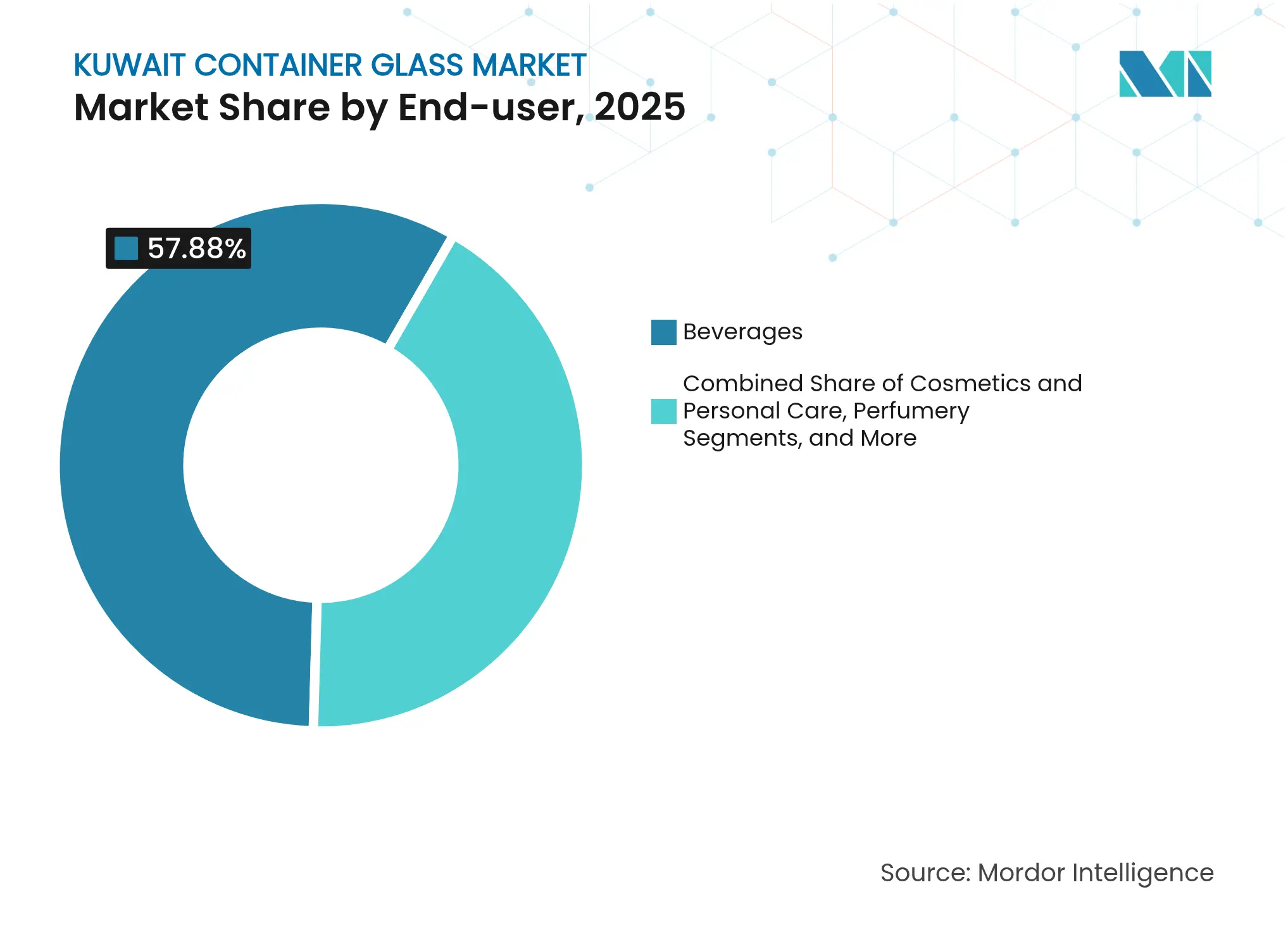

- 最終用途別では、飲料が2025年のクウェートコンテナガラス市場シェアの57.88%を占めました。

- 色別では、クウェートコンテナガラス市場におけるアンバーガラスは2026年〜2031年にかけてCAGR 6.31%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クウェートコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化と持続可能な包装へのシフト | +0.8% | クウェート国内、GCCへの波及 | 中期(2〜4年) |

| 各セクターにわたるプレミアム包装製品ブーム | +0.7% | クウェートコア、地域の高級市場 | 短期(2年以内) |

| 飲料業界の生産能力拡大 | +0.6% | クウェートおよび近隣GCC諸国 | 中期(2〜4年) |

| ビジョン2035リサイクルインセンティブ | +0.5% | クウェート国家政策の範囲 | 長期(4年以上) |

| GCCニッチ香水輸出需要 | +0.4% | GCC地域、クウェートを生産拠点として | 中期(2〜4年) |

| 医薬品トレーサビリティのローカライゼーション | +0.3% | クウェート国内、GCC規制整合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化と持続可能な包装へのシフト

クウェートの人口集積地はクウェートシティ周辺で拡大を続けており、包装食品・飲料品の一人当たり消費量が増加しています。都市部の消費者はリサイクル可能な素材をますます好むようになっており、ガラスのクローズドループリサイクル性を強調する自治体のグリーンラベリングプログラムの影響を受けています。スーパーマーケットチェーンは、プレミアムウォーターやジュースのSKU向けにガラス専用通路を試験的に設けることで対応しており、ブランドの視認性を高め、複数の再利用サイクルに耐えられる厚みのあるエンボス加工ボトルへとサプライヤーを誘導しています。産業公社はさらに、多層プラスチックにペナルティポイントを付与するエコスコアラベリングの採用を加速させています。これらの複合的な施策により、クウェートコンテナガラス市場は持続可能性に連動した消費者嗜好の恩恵を受ける存在として際立っています。

各セクターにわたるプレミアム包装製品ブーム

高級ポジショニングは飲料、フレグランス、グルメ調味料に浸透しており、それぞれがガラスを活用して本物感と棚での訴求力を演出しています。地域の香水メーカーは、UV遮断顔料と装飾的なクロージャーを備えた精巧なフラコンを求めており、その受注単価はコモディティ清涼飲料ボトルの数倍に達します。高級ウォーターブランドは主力SKUをPETからコバルトアクセント付きフリントガラスに切り替え、マイクロプラスチックゼロの保証としてその転換をマーケティングしています。食品加工業者は、職人的なイメージを強化する装飾エンボス加工を施した低背広口瓶を採用しており、充填量が控えめであるにもかかわらずガラスのトン数をさらに押し上げています。Gulf Glass Manufacturing Companyは、小ロット・高色精度の生産ラインに炉の一系統を専用化することで利益率と輸出ポテンシャルを強化し、この機会を活かしています。

飲料業界の生産能力拡大

清涼飲料ボトラー、乳製品加工業者、スペシャルティコーヒー醸造業者が新たな充填機を導入しており、これらが合わさってコンテナ需要を押し上げています。United Beverage Companyの過去の経験は、充填ライン投資がいかに迅速に包装受注に結びつくかを示しており、現代の充填機は35〜40回の往復に耐えてカレットとして回収できる重量ゲージのリターナブルボトルを要求するようになっています。近隣カタールの日産100万本の新施設は、包装供給を内製化しようとする地域的な動きを示しており、クウェートの一部輸出を転換させる可能性がある一方で、ニッチSKUのトール製造機会も開きます。クウェートのウォーターブランドはバーレーンやオマーンへのプレミアム輸出チャネルを狙っており、原産国マーケティングの訴求を満たす国内調達ガラスを優先しています。

ビジョン2035リサイクルインセンティブ

国家廃棄物管理戦略2040は、EUのベンチマークに近い埋立廃棄物削減目標を設定し、ガラス専用回収流通への資金を確保しています。[2]フラウンホーファーUMSICHT、「クウェートの廃棄物管理計画」、fraunhofer.deハワッリでの試験的な路肩回収スキームはすでに回収ガラスを前年比280%増加させており、カレット原料を供給することで炉のエネルギー消費量をカレット比率10ポイントごとに4%削減しています。小売店への逆自動販売機の設置計画はさらに返却率を高め、長期的なガラスの競争力を固める循環型モデルを定着させるでしょう。光学ソーターおよびカレット洗浄プラントへの補助金付き助成金は、炉への投入時の色制御において重要な変数であるカレット品質の安定化を目指しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックおよびアルミニウムによる代替 | -1.2% | クウェート国内、地域的な競争圧力 | 短期(2年以内) |

| 燃料補助金改革後のエネルギーコスト上昇 | -0.8% | クウェート国内製造セクター | 中期(2〜4年) |

| 国内カレットの不足 | -0.6% | クウェート国内、地域サプライチェーン | 中期(2〜4年) |

| 湾岸ルートの原材料供給リスク | -0.4% | クウェートの輸入依存型サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチックおよびアルミニウムによる代替

PETおよび軽量缶は、単位経済性がブランドの美観を上回る場面では依然として強力な競合相手です。2024年以降に稼働した石油化学コンプレックスは、統合飲料グループに対してボトルグレード樹脂を積極的な移転価格で提供しており、プラスチックとガラスの1リットル当たりのコスト差を拡大させています。アルミニウム製錬業者はリサイクルループを強化し、ガラスの持続可能性の訴求に匹敵するほぼ完全なクローズドループの缶回収を実現しています。1980年代の国内炭酸清涼飲料における缶への転換の成功は、販促価格が消費者の利便性と一致したときにエンドマーケットがいかに迅速に転換できるかの参照点となっています。ガラスメーカーが形状革新とリフィル中心のビジネスモデルを通じて差別化された価値を維持しない限り、代替素材へのボリューム流出が激化する可能性があります。

燃料補助金改革後のエネルギーコスト上昇

2024〜2025年の段階的な産業用エネルギー補助金の撤廃により、ガスの料金が100%以上上昇し、連続1,600℃の炉に依存するガラス溶融コストが直接的に膨らみました。比較ベンチマーキングによると、類似する新興市場では売上原価総額に占めるエネルギーの割合は約22%です。クウェートの料金上昇により、地元生産者はオキシ燃料燃焼と廃熱回収を組み合わせたサウジアラビアの新型炉に対して一時的に不利な立場に置かれています。Gulf Glass Manufacturing Companyは、国際金融公社と電極ブースト改修のモデル化に関する監査契約を締結し、特定エネルギーを最大15%削減できる可能性を検討しています。ただし、回収期間は歴史的な国内補助金ではなく世界指標に連動する不安定なLNG輸入価格に左右されるため、依然として不確実性が残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:飲料が優位を維持しながらパーソナルケアが加速

飲料セグメントは2025年のクウェートコンテナガラス市場規模の57.88%を占め、リターナブルガラスの再利用経済性を好む高スループットの炭酸清涼飲料・ジュースラインが牽引しました。ノンアルコールモルト飲料、コンブチャ、クラフトコーヒーコンセントレートが棚での存在感を拡大し、フォーマットの多様性を加え、オーダーメイドの金型受注を促進しています。大手充填業者が管理するリターナブルボトルプールは通常年間18〜20回転サイクルを平均しており、安定したベースラインのトン数を維持しています。一方、飲料水のプラスチック使用削減を促す公衆衛生キャンペーンは、二桁の価格プレミアムを誇るプレミアムガラス層を生み出し、缶の侵食に対するセグメントの耐性を高めています。

化粧品・パーソナルケアの数量は2031年までCAGR 6.74%で増加すると予測されており、他のすべての用途を上回るペースです。地域の香水メーカーは、クウェートの色調変更が柔軟なバッチ炉を活用した小型フラコンを必要としており、迅速な切り替えを可能にしています。免税店で高価値のウードやブフールを購入するGCC旅行者は、特にブランドオーナーがGCC産の原産地を優先するにつれて輸出機会を強化しています。この需要は価格感応度が低く、Gulf Glass Manufacturing Companyはアシッドエッチングやスクリーン印刷などの付加価値装飾を通じてエネルギー料金の上昇を相殺することができます。医薬品バイアルや食品調味料瓶は、ガラスの不活性性とISO 22000:2005食品安全規格およびPAS 223:2011前提条件規格への準拠から恩恵を受け、安定したベースロード需要を提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントがリードし、規制用途でアンバーが台頭

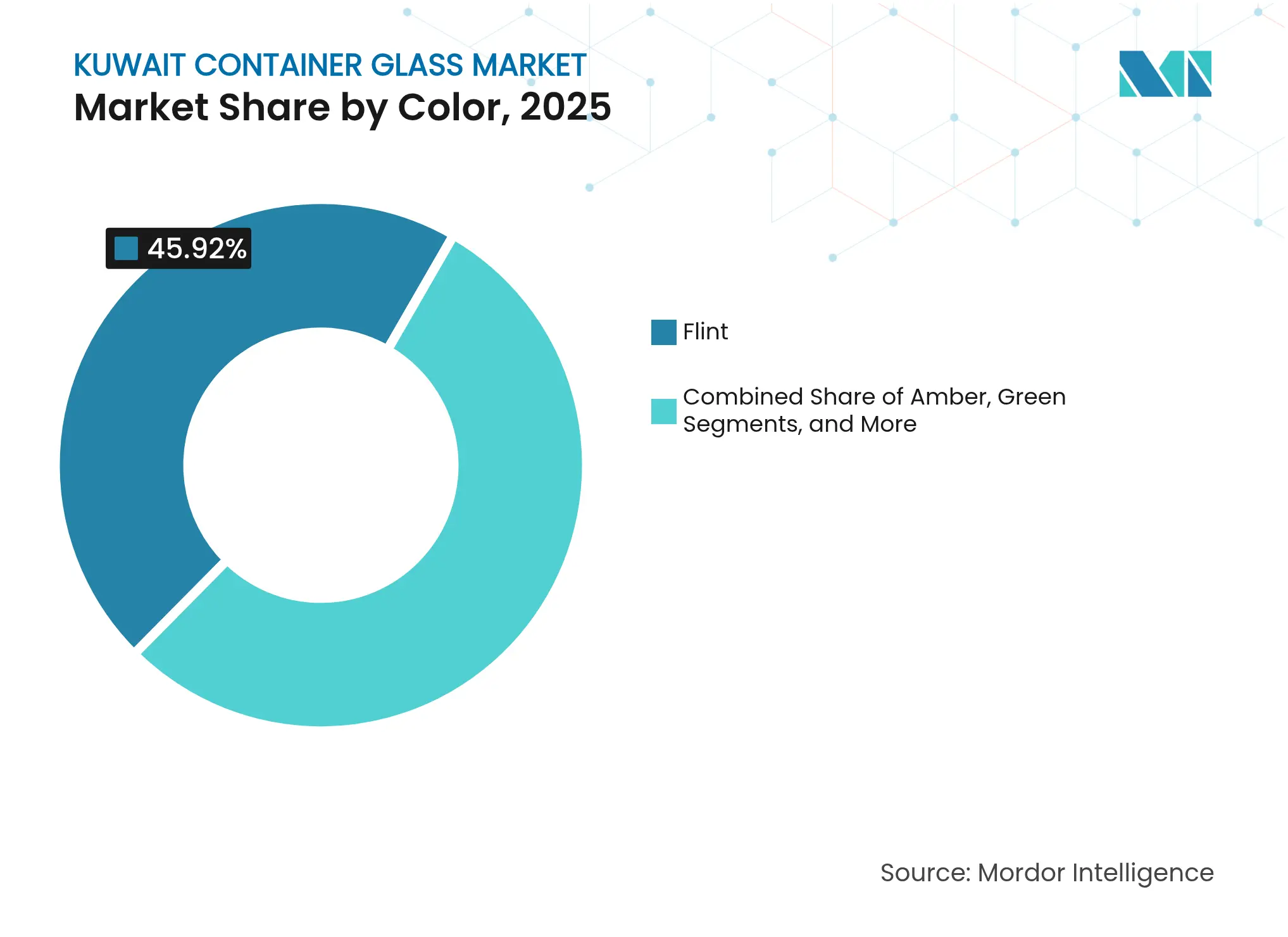

フリントは2025年のクウェートコンテナガラス市場シェアの45.92%を占め、清涼飲料、ジュース、プレミアムウォーターにおける製品の視認性とラベルの鮮やかさに対する消費者の嗜好を反映しています。充填業者はフリントの透明性を活用して色彩の手がかりを際立たせながら、必要に応じてUV吸収コーティングを活用しています。フリントバッチにおける高いカレット比率はエネルギー節約を促進しますが、色ずれを避けるために厳格な汚染物質管理が求められます。

アンバーガラスは、医薬品およびスペシャルティ飲料用途がUV保護をますます義務付けるにつれて、2031年までCAGR 6.31%で拡大すると予測されています。光感受性抗生物質やニュートラシューティカル飲料に関する規制ガイダンスは繰り返しアンバーを好ましいバリアとして挙げており、より暗い溶融物への生産能力配分を促しています。バッチ配合は鉄、硫黄、炭素の発色団に依存しており、クウェートの輸入依存型原材料マトリックスを考慮すると、これらの添加剤の調達確保が業務上の必須事項となっています。グリーンおよびスペシャルティ色調はニッチな役割を占めており、規模の経済よりも独自の棚差別化が求められる限定版香水や季節限定飲料の発売向けに受注されることが多いです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

クウェートは国境内でコンテナガラスの唯一の国内供給源であり、地元充填業者と輸出チャネルの両方に供給する日産280トンのプラントを稼働させています。クウェートコンテナガラス市場は、2024年に86万3,618TEUを取り扱った主要海港へのシームレスな道路接続の恩恵を受けており、湾岸全域でコスト効率の高いパレット輸送を可能にしています。輸出貨物は通常、関税をゼロ税率とする地域自由貿易規定の下で移動しており、新興のカタールおよびサウジアラビアの炉に対する距離上のペナルティにもかかわらずクウェートの競争力を維持しています。

ドーハおよびダンマームにおける新規生産能力が貿易フローを再形成しています。歴史的にクウェートからボトルロット全体を輸入していたカタールのバイヤーは、主流飲料向けの国内供給を享受できるようになり、クウェートの生産者はバーレーン、オマーン、イラクの高マージンなパーソナルケアおよび医薬品クライアントへとトン数を再配置しています。このような転換は、地域薬局方の最低基準を超えるISO認定品質システムによって促進されており、資格審査を完了していない新規プラントに対して防御的な優位性を生み出しています。

クウェートの国家廃棄物管理戦略2040は、地理的ダイナミクスに循環経済の側面を導入しています。シュアイバ港に隣接するカレット処理ハブへの投資は、回収ガラスを集中させ、内陸輸送を削減し、クウェートの輸出のコスト優位性を取り戻すでしょう。しかし、現在のカレット回収率は計画されている50%目標を大幅に下回っており、炉は主に湾岸ルートのサプライチェーンを通じて輸入される天然珪砂とソーダ灰に依存しています。このサプライチェーン自体が航路の混乱と価格変動に対して脆弱です。

競合ランドスケープ

Gulf Glass Manufacturing Companyは2基の蓄熱式炉と5本の生産ラインを稼働させ、ISO 9001、ISO 14001、ISO 22000の認証を維持しており、クウェートコンテナガラス市場の基盤としての役割を固めています。同社の日産280トンの生産能力はグローバルな観点では控えめですが、12万4,060キロトンの国内市場には十分であり、特に近隣GCC諸国を対象とした50%の輸出比率を考慮すると適切です。独占的な地位は調達・物流における規模の経済をもたらす一方で、システミックリスクを集中させており、予期せぬ炉の停止は国内飲料充填業者への即時の供給不足を引き起こす可能性があります。

地域の競合他社は積極的に規模を拡大しています。Qatar Industrial Manufacturing Companyの日産200トンのグリーンフィールドプラントは2024年7月に商業生産を開始し、生産能力の倍増を目指しており、サウジアラビアのZoujaj Glassは年間15万メトリックトンにラインを刷新しました。両社は高容量飲料充填業者への輸送近接性と新型省エネ炉技術で競争しています。したがって、クウェートの既存企業はオキシ燃料改修調査、自動ホットエンド検査カメラ、および強度を損なうことなく1ユニット当たりのガラス量を最大12%削減する軽量ボトル設計に投資し、輸送コストを縮小しています。

戦略的な焦点はプレミアムニッチへとシフトしています。香水ボトル、医薬品バイアル、色の一貫性が向上したリターナブル飲料ボトルは、コモディティ化した価格競争の影響を受けにくい製品分野を代表しています。同社は大手香水メーカーと複数年の供給契約を締結し、注射用薬剤フォーマット向けのホウケイ酸塩ブレンドの試験バッチを開始しており、数量から価値へのピボットを強調しています。同時に、地元廃棄物管理会社との合弁事業を模索してカレット流通を確保し、原材料の安全保障を自治体のリサイクル実績に結びつけています。

クウェートコンテナガラス産業リーダー

Gulf Glass Manufacturing Co.

Mexim Company W.L.L.

Coming Century Company WLL

Feemio Group Co., Ltd.

Pragati Glass Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:Qatar Industrial Manufacturing Companyが日産200トンのガラスコンテナ施設での商業生産を開始し、カタール初の飲料・食品ボトルの国内供給源となりました。

- 2024年7月:Middle East GlassのオーナーシップがGulf Capitalの撤退に伴い変更され、MENA Glass Holdingsが年間生産能力を38万5,000メトリックトン以上に倍増させた後、過半数の支配権を取得しました。

- 2024年4月:Şişecamがエスキシェヒルに1億4,500万米ドルの炉を稼働させ、年間19万8,000トンの生産能力を追加し、世界最大の統合ガラスハブを創出しました。

- 2024年3月:クウェートの産業公社が国家産業戦略2035を発表し、110億クウェートディナールの産業資本を求め、持続可能な包装を重視しました。

クウェートコンテナガラス市場レポートの範囲

ガラスコンテナとは、ガラス製の清潔なボトルおよびジャーを指します。範囲には窓ガラスおよびその他の非コンテナガラス製品は含まれません。コンテナガラスは、化学的不活性性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。

クウェートコンテナガラス市場は、最終用途垂直(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のクウェートコンテナガラス市場の規模はどのくらいですか?

クウェートコンテナガラス市場規模は2026年に13万130トンに達し、2031年にかけて着実に拡大すると予測されています。

クウェートでコンテナガラスを最も多く消費する最終用途セクターはどこですか?

飲料が需要の57.88%を占め、炭酸清涼飲料、ジュース、プレミアムボトルウォーターが牽引しています。

化粧品・パーソナルケアのガラス包装の予想成長率はどのくらいですか?

このセグメントは2026年から2031年にかけてCAGR 6.74%で成長すると予測されており、すべての用途の中で最も速い成長率です。

クウェートでアンバーガラスが人気を集めている理由は何ですか?

アンバーは医薬品および特定のプレミアム飲料に必要な強力なUV保護を提供しており、2031年までCAGR 6.31%の見通しを牽引しています。

エネルギー補助金改革は地元ガラスメーカーにどのような影響を与えていますか?

ガスおよび電力料金の上昇により生産コストが増加しており、利益率を維持するための炉効率化と軽量化への投資を促しています。

最終更新日: