ケニアコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

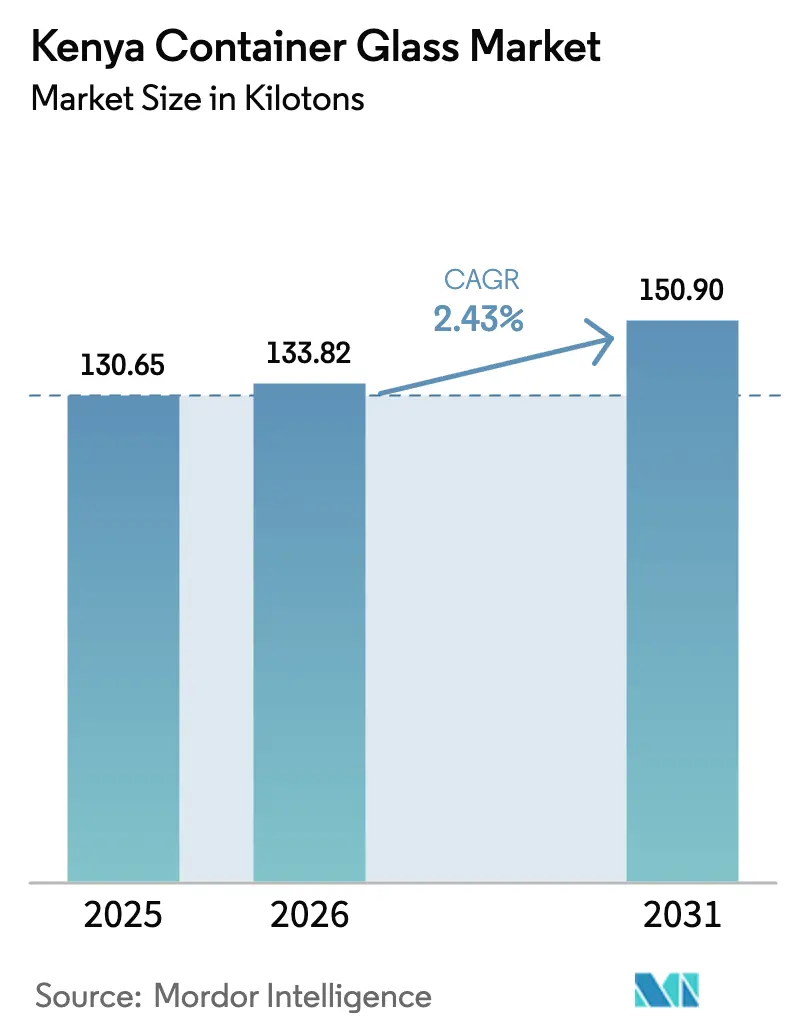

| 基準年の市場規模 (2025) | 130.65 キロトン |

| 市場取引高 (2026) | 133.82 キロトン |

| 市場取引高 (2031) | 150.9 キロトン |

| 成長率 (2026 - 2031) | 2.43% CAGR |

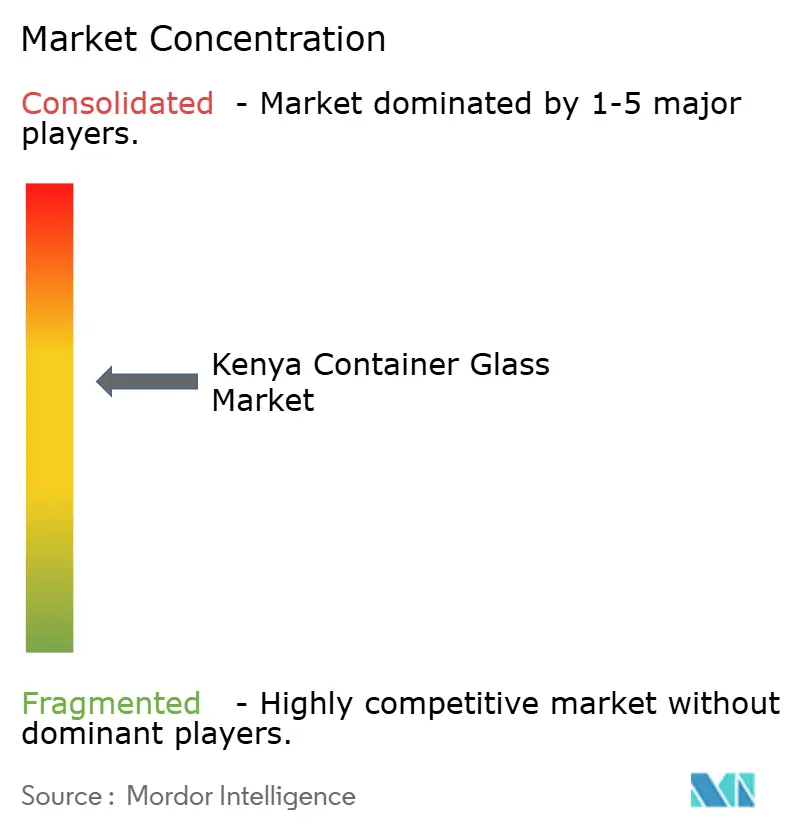

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケニアコンテナガラス市場分析

ケニアコンテナガラス市場規模は、2025年の130.65キロトンから2026年には133.82キロトンへと成長し、2026〜2031年にかけてCAGR 2.43%で2031年までに150.9キロトンに達すると予測されています。需要の成長は、ケニアがプレミアムかつ循環型包装へと着実にシフトしていることを反映していますが、電力料金の高騰やエジプト・タンザニアからの輸入量増加が国内マージンを圧迫しています。2025年5月に施行された拡大生産者責任(EPR)規則を含む規制の勢いは、製品ライフサイクル終了後の管理を義務付け、リサイクルインフラの整備を促進することで、ガラスの価値提案を強化しています。ナイロビおよびモンバサにおける都市化と小売店舗の拡大は、店内飲料消費を押し上げ、電子商取引の普及は特に化粧品やプレミアムフード分野における保護性の高い高品質包装への需要を高めています。[1]The Coca-Cola Company、「ケニアにおけるコカ・コーラシステムが大規模投資を発表」、coca-colacompany.com 同時に、堅調なアルコール飲料の生産量が基本的な数量を下支えしており、East African Breweriesの2024年における国内販売15%増と1,700万本超のスピリッツボトルのリサイクル回収がその証左となっています。低炭素炉およびプロセス自動化への外国直接投資は、エネルギーコストの抑制と競争力の維持に不可欠であり、国内電力料金は約KES 21(USD 0.16)/kWhと、エチオピアの5倍の水準にあります。

主要レポートのポイント

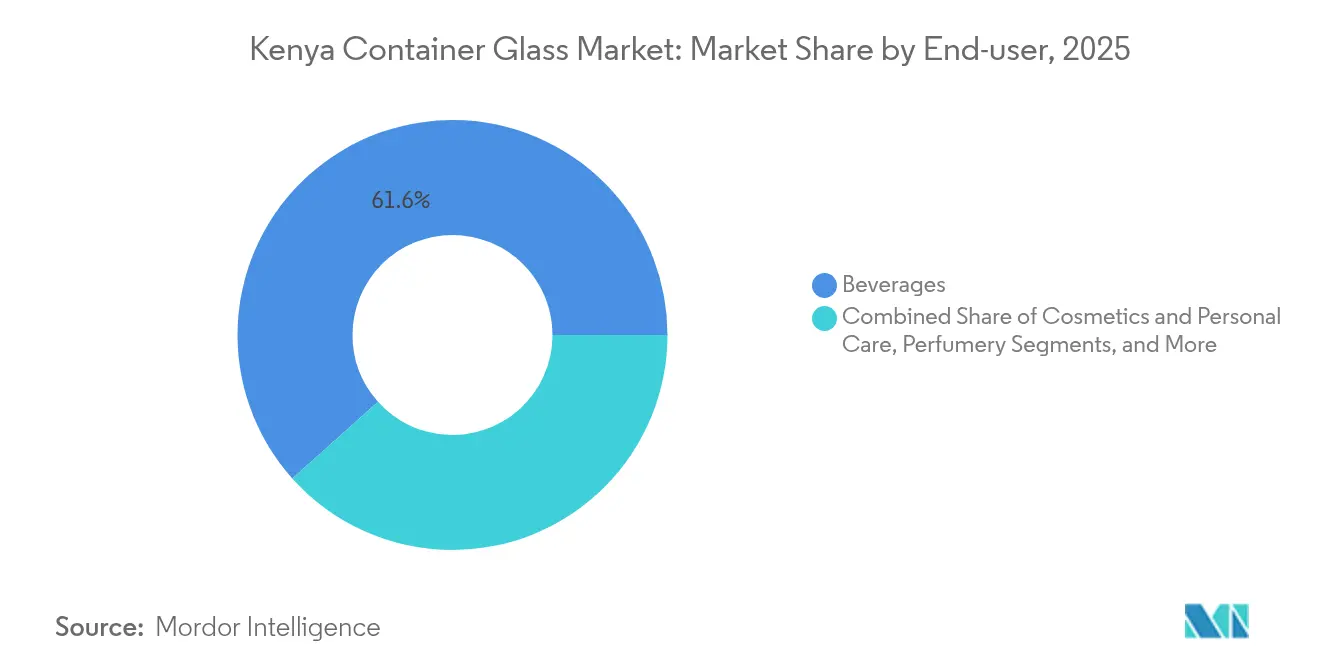

- エンドユーザー別では、飲料が2025年のケニアコンテナガラス市場シェアの61.62%を占めました。

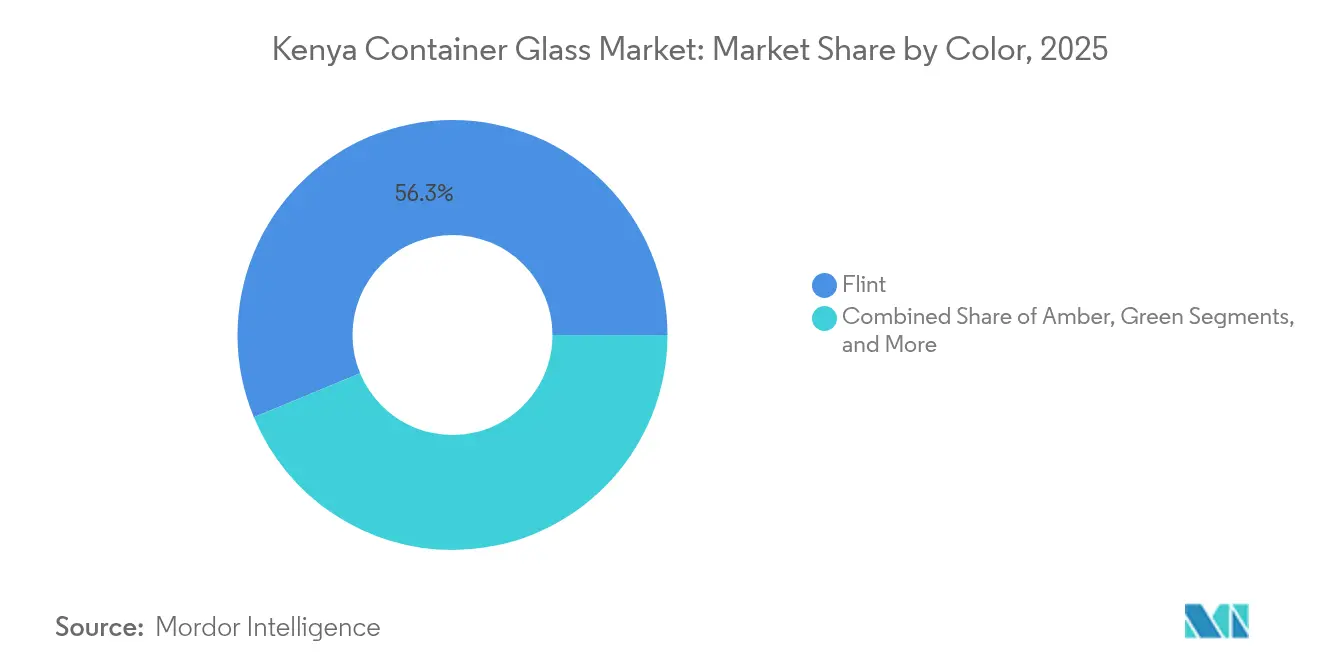

- 色別では、アンバーセグメントのケニアコンテナガラス市場規模は2026〜2031年にかけてCAGR 3.61%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ケニアコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小売拡大と都市化による店内飲料販売の加速 | +0.8% | ナイロビおよびモンバサに集中した全国規模 | 中期(2〜4年) |

| ガラス包装を支持する消費者の持続可能性意識の高まり | +0.6% | 都市中心部から地方都市へ拡大 | 長期(4年以上) |

| 国内アルコール飲料生産の力強い成長 | +0.5% | 地域輸出への波及効果を伴う全国規模 | 中期(2〜4年) |

| プレミアム保護包装を必要とする電子商取引の急速な拡大 | +0.3% | 都市部、ナイロビ首都圏 | 短期(2年以内) |

| 単回使用プラスチック禁止によるガラス採用の促進 | +0.4% | 保護区域から全国規模へ拡大 | 中期(2〜4年) |

| 低炭素炉への外国直接投資による供給強化 | +0.2% | 工業地帯、ナイバシャおよびモンバサ回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小売拡大と都市化による店内飲料販売の加速

ケニアの都市人口は農村部を上回るペースで増加し続けており、返却可能なガラス瓶に詰められたブランド飲料への集中的な需要を生み出しています。コカ・コーラが2029年までに生産および低温流通資産に最大USD 1億7,500万を投資する意向を示したことは、組織的小売および近代的流通の浸透拡大への信頼を裏付けています。QuickmartやNaivasなどのスーパーマーケットチェーンは、プレミアムガラス包装のビール、スピリッツ、ジュース、特産水の棚スペースを拡大しています。小売クラスターがキスム、エルドレット、ナクルへと拡大するにつれ、ガラスの視認性が高まり、品質と安全性に対する消費者の認識が強化されています。醸造所はプレミアム返却可能ガラスを含む製品ラインを拡充し、カジュアルダイニング施設は持続可能性とブランドイメージの目標に沿ってガラス製食器を採用しています。

ガラス包装を支持する消費者の持続可能性意識の高まり

2025年5月に施行されたケニアのEPR規則は、生産者に対して使用済み回収・選別・リサイクルの費用負担を義務付けており、無限にリサイクル可能なガラスに重点が置かれています。[2]Sustainable Packaging Middle East and Africa、「ケニアの拡大生産者責任規制が2025年5月5日に施行予定」、sustainabilitymea.com 政府が支持するケニアプラスチック協定は、2030年までに問題のあるプラスチックを排除することを目指しており、化粧品、栄養補助食品、グルメ食品分野においてガラスへの企業の選好シフトを促進しています。地元小売業者の調査では、中間所得層の買い物客の間でエコフレンドリーな包装に対して最大8%のプレミアムを支払う意欲が高まっていることが示されています。ブランドはマーケティングコミュニケーションにおいてこのナラティブを活用し、ガラスを安全で化学物質を含まない無限にリサイクル可能なソリューションとして位置付けています。飲料会社が資金を提供する生産者責任組織(PRO)はボトル買い戻しセンターを拡充し、循環経済としての信頼性をさらに強化しています。

国内アルコール飲料生産の力強い成長

East African Breweriesは2024年度において地域全体で1.2%の数量増加を達成し、ケニアがスピリッツおよびビール販売の増益の大部分に貢献しました。[3]East African Breweries PLC、「2024年統合報告書および財務諸表」、eabl.com 原材料への関税免除および低アルコールビールへの税制優遇措置が製品革新を促進し、製品の品質保持においてガラスへの依存度が高まっています。254 BrewingやSierra Premiumなどのクラフト醸造所は、風味保持とプレミアムポジショニングの優位性を理由にガラス専用を維持しています。COMESAおよびアフリカ大陸自由貿易地域の下での地域統合は、ケニア製飲料の輸出ポテンシャルを高め、炉の稼働率と標準ボトル形式への需要を増加させています。Project Rudishaなどのリサイクルプログラムは回収されたボトルを流通に戻し、容器の入手可能性を改善してユニットコストを低減しています。

プレミアム保護包装を必要とする電子商取引の急速な拡大

ケニアの電子商取引セクターは、デジタル決済の改善とオートバイ宅配ネットワークの拡大に牽引され、2024年のオンライン商品取引総額が前年比25%増を記録しました。直販の化粧品やアルチザンフードブランドは、プレミアムな開封体験を提供しつつ汚染リスクを最小化するためにガラス瓶・ジャーを優先しています。ナイロビのジョモ・ケニヤッタ国際空港近郊のフルフィルメントセンターは、複雑なラストマイル輸送に耐えられる堅牢な包装を必要としています。軽量化されたガラスデザインは耐久性を損なうことなく輸送コストを低減しており、このトレンドはArdaghがナイロビ工場にナローネックプレスアンドブロー技術を導入したことで加速しています。これらの特性は、高マージン製品ラインにおける硬質プラスチックに対するガラスの価値提案を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー集約型炉による高い生産コスト | -0.7% | 全生産施設に影響する全国規模 | 短期(2年以内) |

| 安価なPETおよびHDPE包装との価格競争 | -0.5% | 価格感応度の高いセグメントへの影響が大きい全国規模 | 中期(2〜4年) |

| 連続炉操業を妨げる断続的な電力供給 | -0.4% | 国家電力網依存地域 | 短期(2年以内) |

| 原材料輸入を増加させる国内シリカ砂資源の不足 | -0.3% | コスト構造に影響する全国生産 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー集約型炉による高い生産コスト

2025年の産業用電力料金はKES 21(USD 0.16)/kWhで、エチオピアのKES 4(USD 0.031)/kWhと比較してコスト格差が拡大しており、ケニアコンテナガラス市場の競争力を損なっています。ガラス炉は24時間のベースロード電力を必要とし、いかなる中断も炉の完全性を脅かし、高コストの再建を招きます。エネルギーは工場出荷ボトルコストの約30%を占めており、生産者はより低コストの電力網への移転や自家太陽光・廃熱回収への投資を検討せざるを得ない状況です。ケニアの電力網は再生可能エネルギー比率90%に達していますが、高い送電損失(23%)とプレミアム産業料金帯により、供給電力料金は高止まりしています。炭素排出量取引制度の提案により燃料油価格がさらに上昇する可能性があり、マージン圧力が増す恐れがあります。

安価なPETおよびHDPE包装との価格競争

軽量PETボトルは、大衆向け炭酸飲料や食用油カテゴリーにおいてユニットコストベースでガラスを最大40%下回っています。プラスチックの軽量性に起因する輸送コスト優位性は、トゥルカナやガリッサなどの内陸郡における納入価格差をさらに拡大しています。多国籍飲料メーカーは価格感応度の高い消費者セグメントに対応するためPETへの多角化を進めており、ガラスのリサイクル実績にもかかわらずその普及を鈍化させています。EPR手数料がプラスチックとのコスト差を縮小しているものの、ケニアコンテナガラス市場はコスト同等の代替品としてではなく、プレミアムで持続可能な選択肢として自らを位置付ける必要があります。継続的な消費者教育活動とボトルデポジット制度が代替脅威を部分的に緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が数量リーダーシップを維持、化粧品が上昇を加速

飲料は2025年のケニアコンテナガラス市場シェアの61.62%を占め、主にEast African Breweriesの地域的優位性に連動した高数量のビールおよびスピリッツ生産によって牽引されています。このセグメントの規模はコスト吸収に必要な炉稼働率を確保し、標準ボトル金型が返却可能ボトルの物流を容易にしてユニットあたりの炭素フットプリントを低減しています。ビール業界全体において、ガラスは店内チャネルで必須であり、プレミアムクラフト醸造所は製品の品質保持のためにフリントおよびアンバーボトルを独占的に使用しています。スピリッツは免税店および都市小売店での品質訴求のために重厚なガラスデザインを好みます。ジュースやクラフトソーダなどのノンアルコール飲料は、健康志向の消費者をターゲットとした隣接カテゴリーへの需要を拡大しています。

化粧品・パーソナルケアは最も成長の速いサブセクターであり、都市中間層の拡大とデジタル美容小売に牽引されて2031年までのCAGRは3.08%に達します。ガラスのドロッパーボトルやジャーは有効成分を効果的に保護し、スキンケアおよびフレグランスカテゴリーに不可欠なプレミアムな棚映えを提供します。地元の受託充填業者は南アフリカおよびフランスのフレグランスハウスと協力しており、小ロットの高品質ガラス容器を必要としています。ケニアのコンテナガラス市場における化粧品分野の規模は、国際ブランドがナイロビを東アフリカのハブとして選択するにつれて直接的な恩恵を受け、リードタイムを短縮する地元調達のフリントボトルへの需要を高めています。医薬品と食品はそれぞれガラスのバリア特性とホットフィルプロセスとの適合性を活用して安定した中一桁台の成長を維持し、香水はニッチながらもユニットあたりの平均販売価格が高く収益性の高い分野として残っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントが棚での存在感を支配、アンバーが保護性能で上回る

フリントガラスは2025年のケニアコンテナガラス市場規模の56.25%を占め、飲料、化粧品、グルメ食品において製品の色と純度を際立たせる透明性を提供しています。標準化されたフリントボトルデザインは迅速な切り替えを可能にし、炉の稼働時間と在庫管理を最適化します。ケニアのコンテナガラス市場は、電子商取引プラットフォームで販売されるアルチザンジャム、コールドプレスジュース、香りつきキャンドルにおける透明包装への需要増加から恩恵を受けています。フリントのリサイクル可能性はEPR義務とも合致し、回収業者の色別選別を簡素化しています。

アンバーガラスは2026〜2031年にかけてCAGR 3.61%で拡大する見込みであり、医薬品およびプレミアムビールメーカーが重視する優れた遮光性により、ケニアコンテナガラス市場全体を上回る成長が予測されています。東アフリカ共同体の地域化アジェンダの下でケニアが地域の医薬品製造ハブとして自らを位置付けるにつれ、成長が加速しています。Bateleurなどのクラフトブルワリーはアンバーボトルを活用して限定版IPAを差別化し、風味の安定性とブランドの歴史を強調しています。グリーンガラスは主流ビールでの地位を維持し、コバルトやその他の特殊色は独自性がカラーソートの追加コストを上回るニッチなスピリッツおよびフレグランスラインに限定されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ケニアのコンテナガラス市場需要はナイロビ、モンバサ、ナクルに集中しており、これら3都市が飲料生産量の70%超および化粧品充填作業のほぼ全てを占めています。ナイロビの工業地帯にはEast African Breweriesの主要醸造所とArdagh Glass Packaging Kenya Limitedの炉が立地しており、リードタイムを最小化した垂直統合型サプライチェーンを形成しています。モンバサのポートライツへの近接性はシリカ砂の輸入とソーダ灰の輸出を容易にし、内陸輸送の混乱時でも原材料の安定的な流通を維持しています。ナクルの新興工業団地はマガディのソーダ灰埋蔵量の近くに位置しており、フラックス材料の輸送コストを削減できる可能性があります。

地域輸出のダイナミクスはケニアコンテナガラス市場において重要な役割を果たしています。Central Glass Industriesは生産量の50%超をウガンダ、ルワンダ、ブルンジに出荷し、域内の関税免除を活用しています。しかし、タンザニアのKioo Ltdおよびエジプトの補助金を受けたメーカーとの競争が価格下押し圧力をもたらしており、品質とサービスの信頼性による差別化が必要とされています。特にケニアシリングの対米ドル下落などの通貨変動は、輸入カレットおよび機械スペアパーツのコストを増加させ、炉のメンテナンスサイクルに影響を与えています。

都市化の進展が首都以外の消費拠点を育成しています。キスムとエルドレットでは、ナイロビ〜キスム間の所要時間を8時間に短縮した標準軌鉄道の改良による物流改善に支えられ、瓶詰めビールとプレミアムジュースの販売が増加しています。内陸需要が深まるにつれ、小規模デポが返却可能ボトルを在庫として保有し、生産者のバックホールコストを低減しています。それでも、主要都市圏外での断続的な電力供給の信頼性は連続プロセス炉にとって操業リスクをもたらしており、組み込み型電力ソリューションまたは冗長設備の必要性を浮き彫りにしています。

競争環境

ケニアのコンテナガラス市場は中程度の集中度を示しており、上位5社が国内生産能力の推定65%を掌握しています。この集中はArdagh GroupによるConsol Holdingsの2022年USD 10億買収を経て、Ardagh Glass Packaging Kenya Limitedが主導しています。Ardaghはグローバルな技術的専門知識を活用して軽量ボトルと自動検査を導入し、不良率を0.5%未満に低減しています。地元プレーヤーのMilly Glass Worksはマリンディに炉を保有していますが、高い燃料油価格と着地コストで12%低いエジプト産輸入品との競争に直面しています。Central Glass Industriesはウガンダの醸造所との数十年にわたる流通パートナーシップを活用し、地域輸出ニッチに注力しています。

戦略的な動きは循環性とエネルギー効率を重視しています。ArdaghのMoney4Glassプログラムはモバイルマネー支払いを通じてコミュニティレベルのカレット回収を促進し、炉のカレット比率を55%に引き上げ、比エネルギー消費量を削減しています。East African Breweriesはキスムのリサイクル業者とProject Rudishaを通じて協力し、スピリッツボトルを回収してサプライチェーンに再統合することで調達コストを削減しブランドイメージを向上させています。一方、外国投資家はナイバシャ工業団地での低炭素酸素燃料炉の改修を検討しており、2027年の商業化後にエネルギー強度を20%削減することを目標としています。

技術ライセンスとデザイン革新はさらなる差別化の手段を提供しています。ケニア工業財産権機構の記録によると、飲料・化粧品会社が申請した独自のボトル成形特許が増加しており、審美的競争の激化を示しています。インライン型デジタルビジョンシステムを備えた自動成形機は現在、毎分500本の速度を達成し、スループットを向上させてユニットあたりの労働コストを削減しています。しかし、資本集約性とシリング安が小規模参入者にとっての障壁を生み出し、既存の市場ヒエラルキーを強化しています。

ケニアコンテナガラス産業リーダー

Milly Glass Works Ltd

Arichem Limited

Ardagh Glass Packaging–Africa(AGP–A)

Vivek Investments Ltd

Kitengela Hot Glass Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ケニアのEPR規制が施行され、コンテナガラスの生産者および輸入者は国家環境管理局への登録と製品ライフサイクル終了後の廃棄物管理システムへの資金提供が義務付けられました。

- 2024年10月:Ardagh GroupのアフリカにおけるMoney4Glassイニシアチブが1周年を迎え、カレット回収プログラムの進捗が強調されました。

- 2024年9月:East African BreweriesがProject Rudishaを通じて1,700万本超のスピリッツボトルの回収を確認しました。

- 2024年5月:コカ・コーラシステムがケニアにおける充填および低温流通能力の拡大に向けて5年間で最大USD 1億7,500万の投資を発表しました。

ケニアコンテナガラス市場レポートの調査範囲

ガラス容器とは、ガラス製の清潔なボトルおよびジャーを指します。調査範囲には窓ガラスおよびその他の非容器ガラス製品は含まれません。コンテナガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。

ケニアコンテナガラス市場は、エンドユーザー業種別(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料〔サイダーおよびその他の発酵飲料〕)、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)および色別(グリーン、アンバー、フリント、その他の色)に区分されています。市場規模および予測は、上記全セグメントについて数量(キロトン)で提供されます。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のケニアコンテナガラス市場の規模はどのくらいですか?

市場は2026年に133.82キロトンに達し、2031年までに150.9キロトンに達すると予測されており、CAGR 2.43%を反映しています。

ケニアにおけるガラス消費を支配するエンドユーザーセグメントはどれですか?

飲料がビールおよびスピリッツ生産に牽引されて国内数量の61.62%をリードしています。

化粧品関連のガラス包装の成長を促進しているものは何ですか?

都市中間層の拡大とオンライン美容小売が化粧品・パーソナルケアを2031年までのCAGR 3.08%へと押し上げています。

アンバーガラスが他の色よりも速く成長しているのはなぜですか?

アンバーの遮光効果が医薬品およびプレミアムクラフト飲料にとって好ましい選択肢となっており、CAGR 3.61%を支えています。

ケニアのEPR規制はガラス包装生産者にどのような影響を与えますか?

2025年5月以降、生産者は回収とリサイクルへの資金提供が義務付けられており、無限にリサイクル可能なガラスが有利となり、カレットインフラへの投資が促進されています。

地元のガラスメーカーが直面する課題は何ですか?

約KES 21/kWhの高い電力料金と低コストのPETおよび輸入ガラスとの競争がマージンと成長を制約しています。

最終更新日: