ベルギーコンテナガラス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 831.40 千トン |

| 市場取引高 (2026) | 845.69 千トン |

| 市場取引高 (2031) | 921.08 千トン |

| 成長率 (2026 - 2031) | 1.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギーコンテナガラス市場分析

ベルギーコンテナガラス市場規模は2025年に83万1,400トンと評価され、2026年の84万5,690トンから2031年には92万1,080トンへと成長し、予測期間(2026年〜2031年)のCAGRは1.72%と推定されます。この着実な成長軌道は、確立されたリサイクルインフラおよび規制枠組みが爆発的な拡大ではなく安定性をもたらす、ベルギーの成熟したガラス包装エコシステムを反映しています。市場の発展は持続可能性の命題と技術的近代化を中心に展開しており、ベルギーはガラスリサイクル率97%を達成し、循環経済の実践においてヨーロッパのリーダーとしての地位を確立しています。ベルギーのコンテナガラス市場は、変化する消費パターンと産業上の優先事項を浮き彫りにする顕著なセグメント化のダイナミクスを示しています。飲料セグメントは2024年に市場シェアの60.19%を占め、国内のビール文化の力強さと観光回復に連動した消費拡大によるワイン消費の増加が牽引しています。一方、化粧品・パーソナルケアセグメントは2030年までのCAGRが3.17%と最も成長の速いアプリケーションとして台頭しており、ベルギーが高級包装および医薬品用ガラスソリューションのヨーロッパのハブとしての地位を反映しています。色別セグメントでは、フリントガラスが2024年に市場シェアの57.73%を占め支配的な地位を維持しており、アンバーガラスは2.96%のCAGRで加速しており、主として医薬品アプリケーションと光保護が重要となるプレミアム飲料包装を支えています。競争の激しさは中程度に留まっており、Gerresheimer AGやSAVERGLASS Groupなどの確立されたプレーヤーが技術的な優位性を活用し、台頭する持続可能性への圧力に対して市場ポジションを守っています。市場構造はEU単一市場内におけるベルギーの戦略的な立地から恩恵を受けており、効率的なクロスボーダー取引とサプライチェーンの最適化を可能にしています。Ciner Glass Belgiumによるロンメルでの日産1,300メートルトン規模の5億400万ユーロ(5億6,700万米ドル)設備(2026〜2027年稼働予定)を含む大規模な設備投資は、エネルギーコストや代替包装との競争といった短期的な逆風にもかかわらず、長期的な需要の基本的要因への信頼を示しています。主要な市場リスクとしては、エネルギー集約型のガラス製造プロセスに不均衡な影響を与えるエネルギーコストの上昇に加え、PETや金属缶などの軽量代替素材との競争激化が挙げられます。

主要レポートのポイント

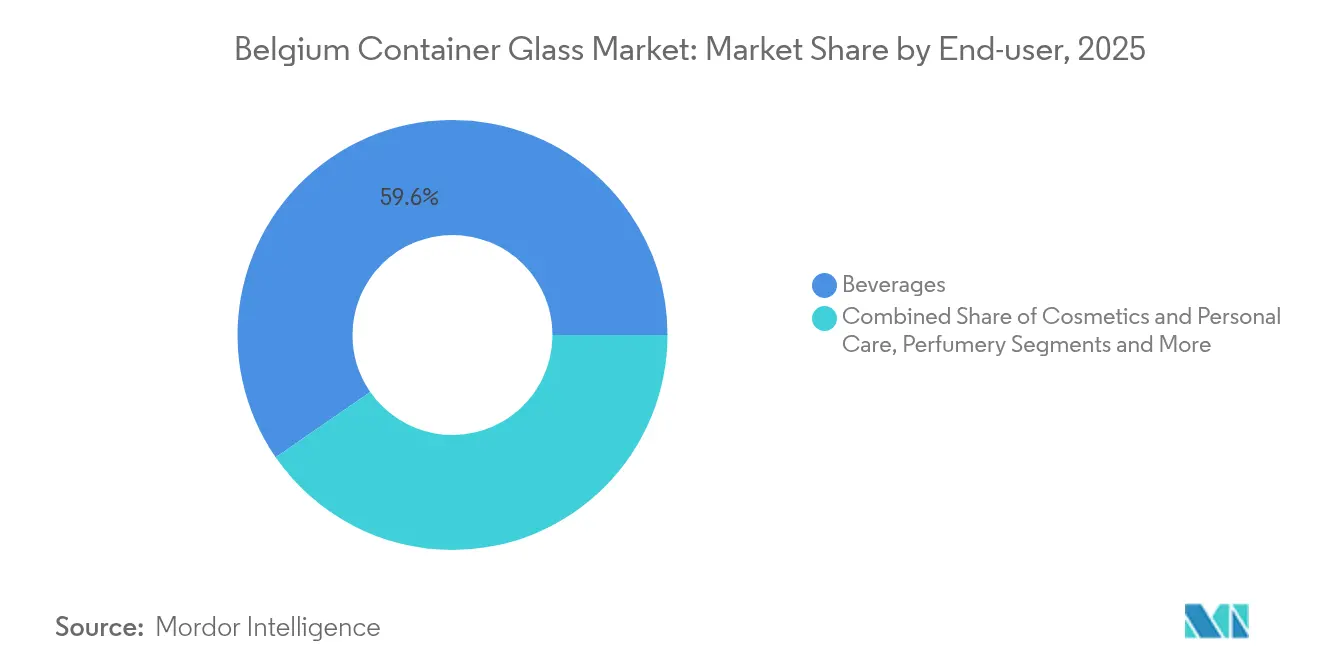

- エンドユーザー別では、飲料が2025年のベルギーコンテナガラス市場シェアの59.63%を占めました。

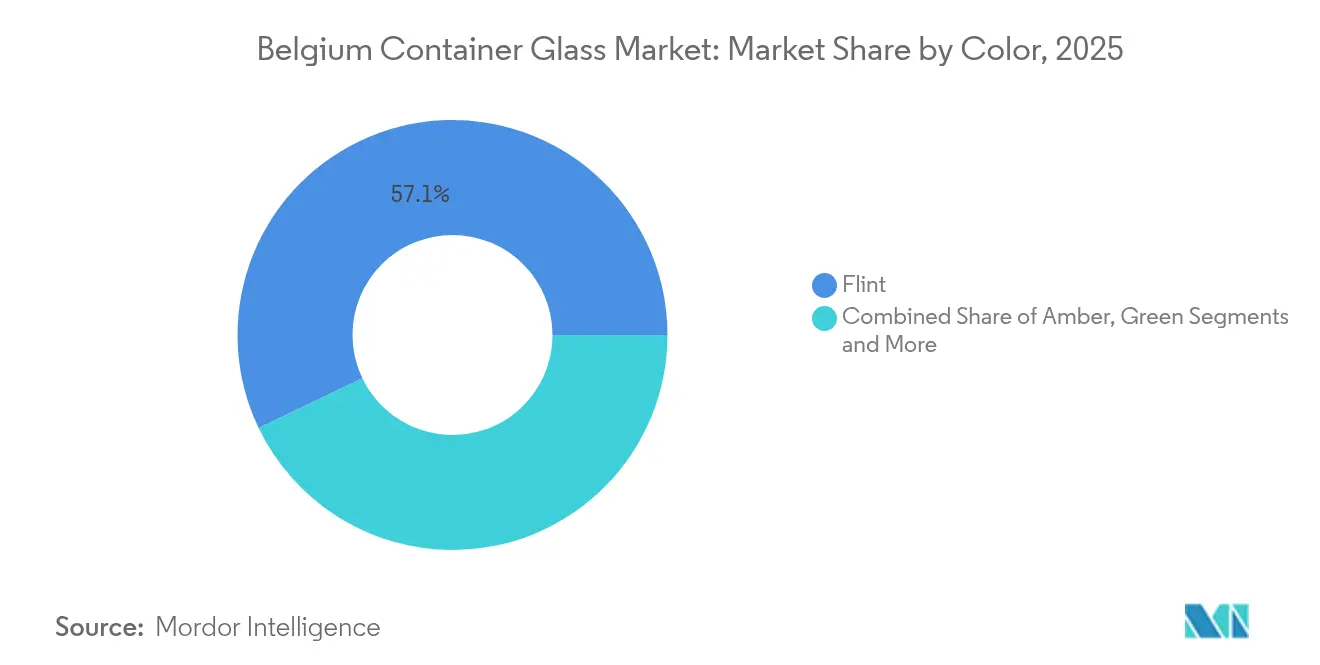

- 色別では、アンバーガラスにおけるベルギーコンテナガラス市場は2026年〜2031年にかけてCAGR 2.81%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベルギーコンテナガラス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医薬品・バイオテクノロジー包装の成長 | +0.4% | フランダース地域に集中した全国規模 | 中期(2〜4年) |

| 観光主導の飲料消費 | +0.3% | ブリュッセルおよび沿岸地域にピークを持つ全国規模 | 短期(2年以内) |

| 輸出ポテンシャルとEU市場統合 | +0.2% | 近隣EU市場への波及を伴う全国規模 | 長期(4年以上) |

| ガラス製造における技術革新 | +0.3% | 主要生産施設に集中した全国規模 | 中期(2〜4年) |

| リサイクルを支援する政府規制 | +0.2% | EUディレクティブに整合した全国規模 | 長期(4年以上) |

| 食品・飲料セクターからの需要増加 | +0.3% | 地域差を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医薬品・バイオテクノロジー包装の成長

ベルギーの医薬品セクターの拡大は、ガラスの優れたバリア特性および化学的不活性を活用する専門的なバイアルおよびアンプル需要を通じてコンテナガラスの需要を牽引しています。同国の医薬品輸出は2024年に顕著な規模に達しており、Johnson & Johnsonによるゲントでの細胞療法施設への1億5,000万米ドルの投資が、滅菌ガラス包装ソリューションへの下流需要を創出しています。EUのGMP(適正製造基準)ガイドラインおよび輸出市場向けFDA適合によって管轄されるベルギーの規制環境は、厳格な無菌性および安定性要件を満たす高品質なガラス容器を必要としています。このトレンドは、ベルギーがバイオテクノロジー製造のヨーロッパのハブとして位置づけられる中で加速しており、ガラス包装はワクチン保管、注射剤デリバリー、および診断用途において重要な役割を担っています。

観光主導の飲料消費

パンデミックによる混乱からのベルギーの観光回復は、接客業環境で消費されるビール、ワイン、およびスピリッツを中心に飲料用ガラス包装への需要を触媒しています。同国のオレカ(ホテル、レストラン、カフェ)セクターは、認定キャッシュレジスターシステムなどのデジタル施行措置によって取引の追跡可能性と正式な調達慣行を改善するなど、回復力を示しました。観光パターンは、代替素材に対するガラス包装の知覚品質上の優位性に合致したプレミアム飲料体験を好む傾向にあります。ベルギーのビール文化と、外国人訪問者の間で高まるワインへの関心が相まって、ブランド差別化と消費者体験を高める独特のガラスボトルへの需要が維持されています。観光の季節的性質により需要変動が生じ、夏のピーク月にはガラス包装の在庫積み増しが必要となる柔軟なサプライチェーン管理が求められます。

輸出ポテンシャルとEU市場統合

EU単一市場内におけるベルギーの戦略的な位置は、コンテナガラスメーカーが貿易障壁なく広範なヨーロッパ市場へのアクセスを可能にし、国内消費の限界を超えて国内生産能力の活用を拡大します。同国のよく発達した物流インフラおよびアントワープの港湾施設が、ドイツ、フランス、オランダを中心とする近隣市場への効率的な輸出業務を促進しています。標準化されたリサイクル目標およびリサイクル適合設計基準を含むEU包装調和イニシアティブは、厳格な環境基準にすでに適合しているベルギーのメーカーに競争上の優位性をもたらします。ガラス包装におけるクロスボーダー取引は、EU加盟国全体の規制上の複雑さの低減と標準化された品質要件から恩恵を受けています。

ガラス製造における技術革新

ガラス生産技術のイノベーションにより、ベルギーのメーカーは代替包装材料に対してコスト競争力を維持しながら、エネルギー効率の向上、炭素排出量の削減、製品品質の強化を実現しています。Saint-Gobainがガラス炉での水素試験に成功し、水素燃料の30%統合を達成し、2030年までにCO₂排出量を70%削減する可能性を示したことは、規制上の圧力と顧客の持続可能性要件に対応する脱炭素化戦略の技術的実現可能性を示しています。[1]Saint-Gobain、「年鑑2023-2024年:より持続可能な建設に向けて」、saint-gobain.com先進的な炉設計とプロセス最適化により、生産するガラス1トンあたりのエネルギー消費量が削減され、エネルギー集約型産業における生産コストに直接影響を与えます。デジタル監視・制御システムにより、廃棄物や手直しコストを削減しながら品質の一貫性が向上します。自動化されたハンドリングおよび包装システムにより、資産活用を最大化する24時間365日の生産能力を実現しながら、業務効率と労働者の安全性が向上します。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軽量代替素材(プラスチック、アルミニウム)との競争 | -0.3% | コスト感応的なセグメントへの影響が大きい全国規模 | 短期(2年以内) |

| ガラス生産における高エネルギー消費 | -0.2% | 生産施設に集中した全国規模 | 中期(2〜4年) |

| 製造からの炭素フットプリントおよび排出量 | -0.2% | EUの規制上の影響を伴う全国規模 | 長期(4年以上) |

| 国内および輸出市場におけるコスト感応性 | -0.1% | 全国およびEU輸出市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量代替素材(プラスチック、アルミニウム)との競争

代替包装材料は、優れた物流経済性と低い生産コストを通じて継続的な競争圧力をもたらし、価格感応的な市場セグメントを取り込んでいます。PETプラスチック容器は同等のガラス包装と比較して輸送コストを40%削減する重量上の優位性を提供し、高容量・低マージンのアプリケーションにとって説得力のある価値提案をもたらします。Filaoが運営するベルギー初のPETリサイクル工場は、ガラスリサイクルインフラと直接競合するプラスチック包装向けの循環経済ソリューション開発に対する同国のコミットメントを示しています。金属缶は優れたリサイクル率と消費者の利便性要因から恩恵を受けており、特に携帯性と安全性の考慮が金属包装を好む飲料用途においてその傾向が顕著です。代替材料が高度なコーティングおよび印刷技術を通じてバリア特性と審美的な魅力を向上させるにつれ、競争環境はさらに激化しています。

ガラス生産における高エネルギー消費

エネルギー集約型のガラス製造プロセスにより、ベルギーのメーカーは生産経済性と競争上のポジショニングに直接影響するエネルギーコストの変動にさらされています。ガラスの溶融には継続的な高温が必要であり、大量の電力および天然ガスを消費するため、エネルギーコストは総生産費の相当な割合を占めています。地政学的な緊張と再生可能エネルギーへの移行における課題によって悪化したヨーロッパのエネルギー価格の変動性が、価格戦略と利益管理を複雑にする予測不能なコスト構造を生み出しています。ベルギーの産業用エネルギーコストは、特にアジアのグローバル競合他社と比較して依然として高く、輸出競争力と国内市場シェアの防衛に圧力をかけています。エネルギー効率化投資は長期的なコスト削減にとって有益ですが、多額の設備投資を必要とし、キャッシュフローを圧迫し、他の戦略的イニシアティブを遅延させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:化粧品の加速にもかかわらず飲料が主導

ベルギーの飲料用途は2025年に市場シェアの59.63%を占めており、国内に深く根ざしたビール文化と、観光回復および変化する消費者嗜好に牽引された拡大するワイン消費を反映しています。アルコール飲料セグメント、特にビール包装は、ベルギーのクラフト醸造の卓越した国際的評判から恩恵を受けており、プレミアムガラスボトルが高い小売価格を正当化する不可欠なブランド差別化ツールとして機能しています。ワイン包装は、ベルギーの輸入市場の拡大と、最適な保存性と演出性を求めるガラス容器の需要を生む高品質製品へと消費パターンがシフトするにつれて成長が加速しています。スピリッツ包装は、免税チャネルとガラスの知覚品質上の優位性を活用したプレミアムポジショニング戦略を通じて安定した需要を維持しています。

化粧品・パーソナルケアセグメントは、2031年まで2.98%のCAGRで最も成長の速いアプリケーションとして台頭しており、ベルギーが高級包装ソリューションのヨーロッパのハブとして位置づけられ、国際的な美容ブランドにサービスを提供する特化したガラス製造能力が牽引しています。ジャム、調味料、特産品を含む食品用途は、贈り物・職人的商品カテゴリーにおけるガラス容器へのプレミアムポジショニングと消費者の嗜好を通じて安定した需要を維持しています。医薬品包装は小規模セグメントを代表するものの、プレミアム価格を誇り、無菌用途および長期安定性試験においてガラス容器を優先する規制要件を通じてその回復力を発揮しています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

色別:アンバーの成長がフリントのリーダーシップに挑戦

フリントガラスは、複数のアプリケーションにわたる汎用性と、製品品質とブランドの美学を示す透明包装に対する消費者の嗜好を通じて、2025年に市場シェアの57.12%を維持しています。透明ガラス容器は、視覚的な製品演出が購買決定を左右する食品・飲料用途、特に透明性が品質と純粋さを示すプレミアムセグメントで主流を占めています。化粧品セクターは、ブランド認知を高め、プレミアム価格戦略を正当化する洗練された包装デザインへの高級ポジショニングのためにフリントガラスをますます好む傾向にあります。一方、アンバーガラスは2031年まで2.81%のCAGRで加速しており、UV保護を必要とする医薬品用途と、光に敏感な製品に特化した包装ソリューションを求めるプレミアム飲料セグメントによって主として牽引されています。

グリーンガラスの用途はワイン包装と特産飲料セグメントに集中しており、伝統的な消費者連想と地域の嗜好を通じて安定した市場シェアを維持しています。コバルトブルーや特殊な色合いを含むその他の色のバリエーションは、独特の外観がブランド差別化を生み出す高級包装と職人的製品のニッチなアプリケーションに用いられています。色別セグメントは、特化したガラス配合がより高いマージンを確保しながら代替材料が効果的に複製できない特定の機能要件を満たす、プレミアム化と製品差別化に向けたより広い市場トレンドを反映しています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

地理的分析

ベルギーのコンテナガラス市場は、国内生産が地域の消費とEU加盟国全体の輸出機会の両方を担う高度に統合されたヨーロッパの文脈の中で機能しています。同国の戦略的な立地は、主要なヨーロッパ市場への効率的なアクセスを提供しており、確立された貿易関係が国内需要の限界を超えて生産能力の活用を最適化するクロスボーダーのガラス包装の流通を促進しています。アントワープ港と包括的な鉄道ネットワークに支えられた同国のよく発達した物流インフラが、ドイツ、フランス、オランダを含む近隣市場への費用対効果の高い流通を可能にしています。

国内市場は、確立された飲料嗜好に牽引された安定した消費パターン、医薬品セクターの需要増加、そして柔軟なサプライチェーン管理を必要とする季節的な需要変動をもたらす観光関連の接客業消費から恩恵を受けています。地域の生産能力はフランダース地域に集中しており、Ciner Glass Belgiumによるロンメルでの5億400万ユーロ(5億6,700万米ドル)の投資などの主要施設が長期的な市場の基本的要因と輸出ポテンシャルへの信頼を示しています。ワロン地域は、特化したガラス製造能力とフランス市場への近接性を通じてクロスボーダー取引関係を促進することで貢献しています。

ブリュッセルは接客業セクターの需要が飲料用ガラス包装への需要を牽引する消費中心地として機能しており、規制・行政機能はより広いガラス包装産業に影響を与える政策開発に影響を与えています。ベルギーのEU加盟は、標準化された包装基準と環境要件を通じた規制上の優位性を提供し、すでに厳格な持続可能性基準に適合しているメーカーに競争上の恩恵をもたらします。輸出機会は、貿易障壁を削減し加盟国全体の品質要件を標準化するEU市場統合イニシアティブを通じて拡大しています。

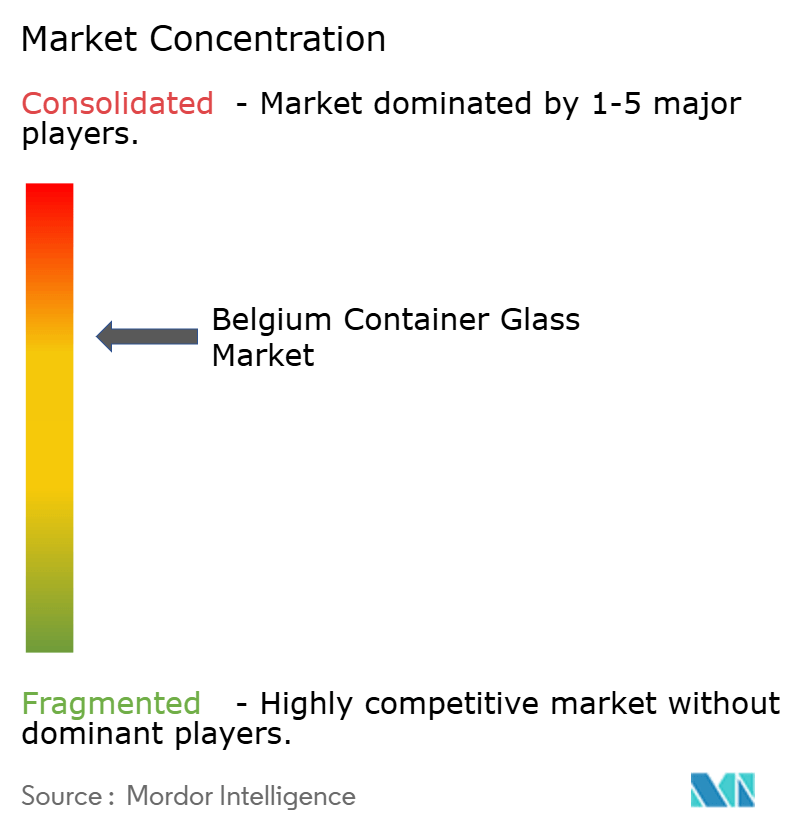

競争環境

ベルギーのコンテナガラス市場は、確立されたプレーヤーが技術的な優位性と戦略的ポジショニングを活用して、国内競争と近隣EU生産者からの輸入圧力の両方に対して市場シェアを維持する中程度の集中を示しています。競争環境は、市場リーダーシップへの長期的なコミットメントを示すCiner Glass Belgiumによる5億400万ユーロ(5億6,700万米ドル)の設備拡張に代表されるように、原材料調達、製造効率、および顧客関係管理にわたる統合された業務を有する企業を優遇しています。

戦略的パターンは、コスト競争のみを超えた差別化を生み出す持続可能性イニシアティブ、エネルギー効率の改善、および特化製品開発を重視しています。医薬品包装用途においては、規制要件と技術仕様がコモディティ競争からマージン構造を保護する参入障壁を生み出す中、ホワイトスペースの機会が生まれています。化粧品・パーソナルケア用途向けの高度なガラス配合は、ベルギーのメーカーがヨーロッパの高級ブランドへの近接性と特化した製造能力を活用できるもう一つの成長ベクターを代表しています。

技術の採用は、品質の一貫性を改善しながら運用コストを削減するエネルギー効率の改善、自動化された生産システム、およびデジタル監視能力に焦点を当てています。新興の破壊的要因には、コストと利便性の要因で競争する代替包装材料が含まれており、ガラスメーカーは優れた性能特性と持続可能性の信任状を通じてプレミアムポジショニングを継続的に正当化することが求められています。[3]出典:Fost Plus、「Fost Plusについて」、fostplus.be

ベルギーコンテナガラス産業のリーダー企業

Gerresheimer AG

SAVERGLASS Group

Konings plc

Bormioli Rocco

AGC Glass Europe SA/NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Ciner Glass Belgiumがロンメルで5億400万ユーロ(5億6,700万米ドル)のコンテナガラス施設の建設を開始し、近年ヨーロッパ最大級のガラス製造投資の一つとなっています。

- 2025年4月:SCR-Sibelcoがストラテジック・マテリアルズ(Strategic Materials Inc.)の買収を完了し、ベルギーのコンテナガラスメーカーに供給するリサイクルガラスのサプライチェーンにおけるポジションを強化しました。

- 2025年3月:ベルギーは飲料容器に対するデポジット・リターン・システム規制を強化し、2029年までに90%の回収率を義務付けるEUディレクティブに沿った施策を実施しました。

- 2025年2月:Fost Plusは、選択的回収システムを通じてベルギーの飲料缶回収率が62%に達したと報告しました。

ベルギーコンテナガラス市場レポートのスコープ

コンテナガラスは、化学的不活性、無菌性、および非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、およびその内容物の品質と完全性を保持する能力を含む固有の特性で評価されています。純粋性、安全性、および環境的持続可能性が最優先される製品において選ばれることが多いです。

ベルギーコンテナガラス市場は、エンドユーザー垂直別(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料〕)、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、および香水)、色別(グリーン、アンバー、フリント、およびその他の色)にセグメント化されています。レポートは上記すべてのセグメントの市場予測とボリューム(キロトン)規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主な質問

ベルギーコンテナガラス市場の2026年の規模はどのくらいで、2031年までにどこへ向かうのか?

ボリュームは2026年に84万5,690トンで、2031年には92万1,080トンに達すると予測されており、着実な拡大を反映しています。

ベルギーのコンテナガラスセグメントに対して予測されるCAGRはどのくらいか?

市場は2026年〜2031年の期間にわたって1.72%のCAGRで成長すると予測されています。

ベルギーにおけるコンテナガラス需要の最大シェアを持つアプリケーションはどれか?

アンバーの2031年までの2.81%のCAGRは、医薬品とプレミアム飲料の光保護ニーズによって牽引されており、フリントはより広いが成長の遅い用途に対応しています。

EUのリサイクル指令はベルギーのガラスメーカーにどのような影響を与えているか?

デポジット・リターン義務目標とリサイクル内容物のより高い閾値が、ベルギーの97%ガラスリサイクルエコシステム内ですでに事業を展開する企業に報酬を与え、循環型慣行への投資を促進しています。

エネルギーコストはベルギーのガラスメーカーにとってどのような脅威をもたらしているか?

電力およびガスの高騰と変動は生産費を押し上げ、マージンを圧迫し、効率化と水素などの代替燃料への投資を促しています。

最終更新日: