タイコンテナガラス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

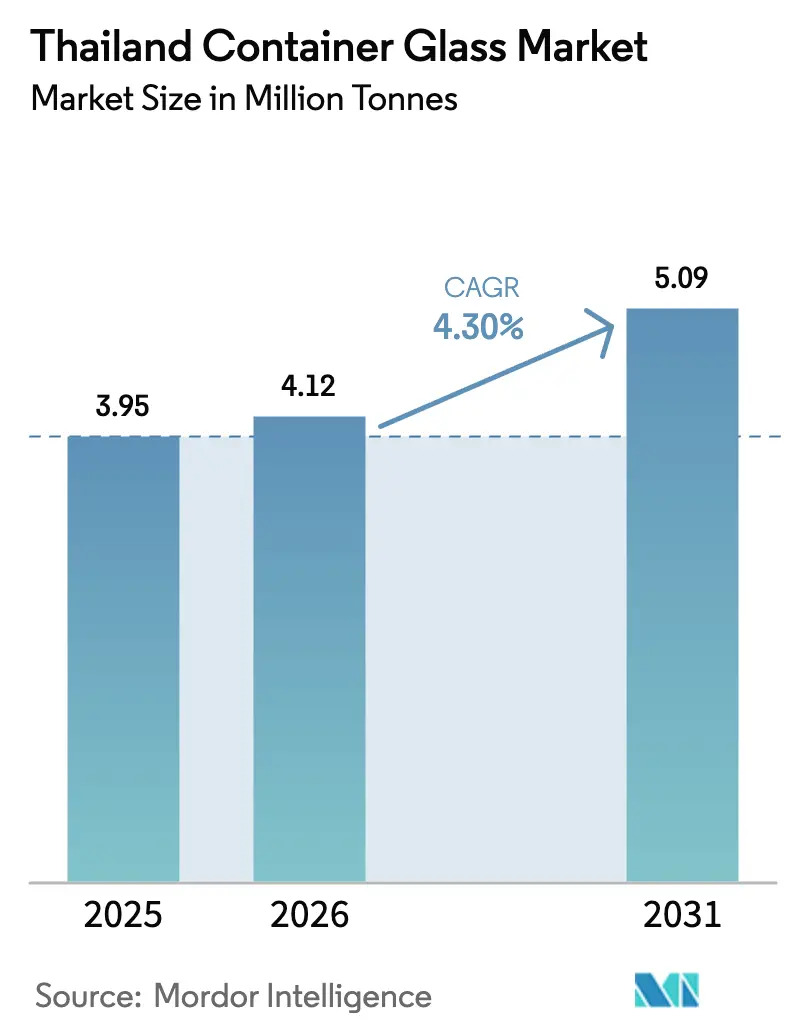

| 基準年の市場規模 (2025) | 3.95 百万トン |

| 市場取引高 (2026) | 4.12 百万トン |

| 市場取引高 (2031) | 5.09 百万トン |

| 成長率 (2026 - 2031) | 4.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイコンテナガラス市場分析

タイのコンテナガラス市場規模は2025年に395万トンと評価され、2026年の412万トンから2031年には509万トンに達すると推定されており、予測期間(2026年〜2031年)におけるCAGRは4.30%となっています。観光需要に牽引された旺盛な飲料消費、政府によるプラスチック廃棄物削減ロードマップ、飲料および化粧品カテゴリーにおけるブランドのプレミアム化が、この安定した成長を支えています。需要の底堅さはさらに、ボトル入り飲料水におけるプラスチック製キャップシールの自主廃止にも後押しされており、2019年までに小規模ボトラーの間で98%削減が達成されたことは、持続可能な代替品としてのガラスへの広範な受容を示しています。[1]公害規制局、「プラスチック廃棄物管理行動計画案フェーズ1」、PCD.go.th タイのCO₂換算1トン当たり200バーツ(5.67米ドル)の炭素税が転換を強化し、使い捨てプラスチックよりも無限に再利用可能なガラスを優遇しています。一方、カレット使用率60%超に紐づくコスト軽減インセンティブが、エネルギー集約的な炉操業コストを部分的に相殺し、電力料金上昇によるインフレ圧力を緩和しています。

主要レポートのポイント

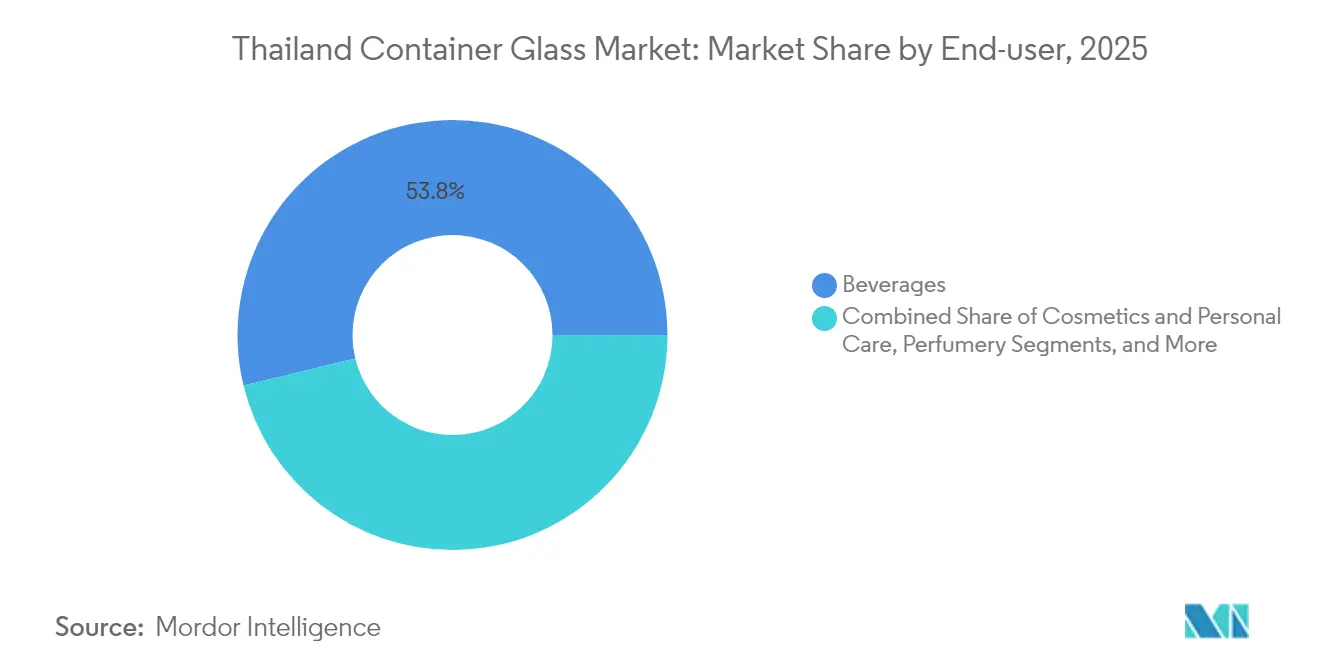

- 最終用途別では、飲料が2025年のタイコンテナガラス市場シェアの53.78%を占めました。

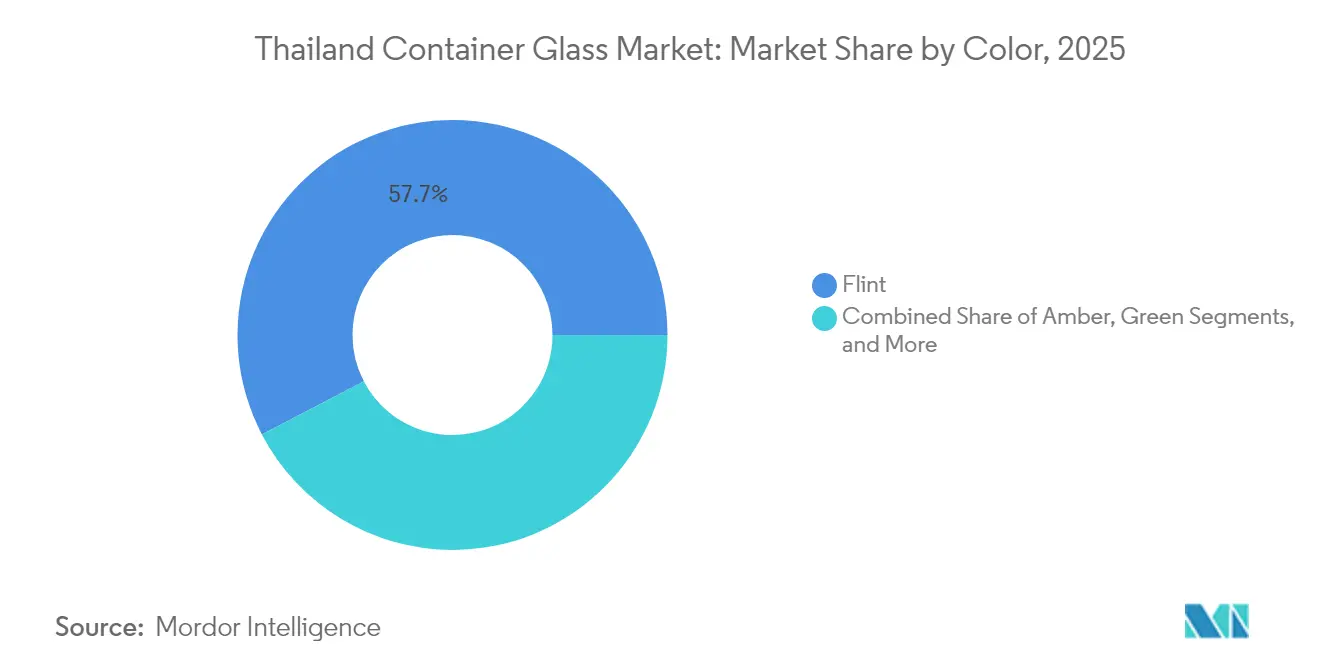

- 色別では、タイコンテナガラス市場のアンバーガラスセグメントの市場規模は、2026年〜2031年にかけてCAGR 4.92%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能でリサイクル可能な包装に対する規制の推進 | +1.2% | 国内 ー 工業地域およびバンコク | 中期(2〜4年) |

| 飲料および化粧品包装のプレミアム化 | +0.8% | 国内 ー 都市部中心 | 長期(4年以上) |

| 国内クラフトビールおよびアルコール消費の上昇トレンド | +0.6% | 観光ゾーン | 短期(2年以内) |

| 政府調達における再生材料含有率の義務化目標 | +0.4% | 国内 | 中期(2〜4年) |

| 大麻飲料によるUV防護ガラス需要の拡大 | +0.3% | バンコク都市圏 | 短期(2年以内) |

| カレット使用率60%以上に対するスクラップ割増料金の還付 | +0.2% | 国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能でリサイクル可能な包装に対する規制の推進

タイのプラスチック廃棄物ロードマップは、2025年までに使い捨て発泡スチロール製食品容器と薄型プラスチックカップを廃止し、ガラス容器への構造的な代替を促進しています。規制の執行は、2020年以降の化粧品におけるマイクロビーズ禁止や小売業者主導のレジ袋段階的廃止にも及んでおり、ガラスを低炭素のデフォルト選択肢とする消費者認識を定着させています。ライフサイクル全体の環境負荷を考慮した場合、炭素税がプラスチックとガラスのコスト差を拡大し、ブランドオーナーに再生材料含有ガラスの採用を促しています。大手エネルギーコングロマリットであるPTTはすでに循環型廃棄物管理目標にコミットしており、リサイクル可能包装を中心としたサプライチェーンの整合を強化しています。政策マイルストーンが近づくにつれ、高カレット・低排出量の生産が保証できるメーカーに対する需要の見通しが高まります。このような総合的な規制環境が、タイコンテナガラス市場の予測CAGRに1.2ポイントを上乗せしています。

飲料および化粧品包装のプレミアム化

ブランドはガラスの審美性を活用して、クラフトビール、機能性飲料、プレステージビューティーラインにおいて高価格帯を正当化しており、包装が本物らしさとサステナビリティを伝えています。2001年に1,000万米ドルから2004年には1億5,000万米ドルに拡大した即飲みグリーンティーの早期成功事例は、包装が品質感と合致する場合に消費者がアップグレードを厭わないことを示しています。[2]米国農務省海外農業局、「非アルコール飲料レポート バンコク タイ」、FAS.usda.gov ソーシャルメディアの画像はさらに、透明感のある光沢あるガラス表面を高く評価し、棚での訴求力を高め、環境意識の高いミレニアル世代の間でリピート購入を促進しています。国内化粧品企業はこれらの要素を製品発売に反映させ、厚みのあるフリントジャーやドロッパーを採用した商品を展開しており、市場成長に0.8ポイントを加えるプレミアム化の好循環を持続させています。

国内クラフトビールおよびアルコール消費の上昇トレンド

地場醸造所はホップの揮発成分をUVダメージから保護する特注アンバーボトルを試験導入しており、一方スピリッツの蒸留業者は色彩と純度を引き立てるフリントの形状を好んでいます。バンコク、プーケット、チェンマイへの外国人訪問者の回復によるホスピタリティの反転が、業務用ガラスボトル消費量を押し上げています。プレミアムで低糖質な飲料へのシュガータックス対応のリフォーミュレーションも、ブランドがマス市場向けPETから距離を置くにつれ、ガラス採用をさらに後押ししています。クラフトビールとプレミアムスピリッツからの総需要が、タイコンテナガラス市場のCAGRに0.6ポイントを加えています。

大麻飲料によるUV防護ガラス需要の拡大

タイの進歩的な大麻法制は、カンナビノイドの安定性を損なうUV波長を遮断するアンバーボトルを必要とする新興飲料カテゴリーを生み出しています。初期参入者はバンコクのニッチな消費者をターゲットにしていますが、製品認知度の高まりとともに主流小売への流通が拡大しています。子供に安全なクロージャーや正確なTHCラベリングに関する規制議論も、大規模に適合機能を統合できる既存ガラスサプライヤーに有利に働いています。数量はまだ少ないものの、マージンが高く、0.3ポイントの増分成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよびアルミ缶の急速な普及 | -1.1% | 国内 ー マス市場向け飲料セグメント | 長期(4年以上) |

| 高い炉エネルギーコストと燃料転換CAPEX | -0.9% | 主要生産拠点 | 中期(2〜4年) |

| 炉の改修を遅らせる2023年の窒素酸化物規制強化 | -0.5% | 全施設 | 短期(2年以内) |

| 農村部における分散したカレット回収ロジスティクス | -0.3% | 農村県 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PETおよびアルミ缶の急速な普及

軽量PETおよびアルミニウムは、低マージンの飲料セグメントにおいてコストおよびロジスティクス上の優位性を持ち、コンビニエンスチャネルにおけるガラスの数量を圧迫しています。Indorama Venturesの下流PET統合がサプライの経済性を改善し、マス市場向けソフトドリンクへの積極的な価格設定を可能にしています。[3]Indorama Ventures Public Company Limited、「Indorama Venturesのビジネス戦略の進化」、Indoramaventures.com コンビニエンスストア事業者は棚の補充を最適化するために軽量パックを好んでおり、価格感応度の高いカテゴリーにおけるガラス需要を鈍化させ、市場CAGRから1.1ポイントを削減しています。

高い炉エネルギーコストと燃料転換CAPEX

電力料金は最大44%上昇する可能性がある一方、天然ガスの価格変動が炉の操業コストを押し上げており、総生産費の最大4分の1を占めています。効率性の向上を実現するには、多くの中小規模事業者が迅速に資金調達できない高コストの酸素燃焼改造や代替燃料への転換が必要です。こうしたエネルギー面の逆風が、タイコンテナガラス市場の成長軌跡から0.9ポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:飲料が観光回復を背景にリーダーシップを維持

飲料は2025年のタイコンテナガラス市場シェアの53.78%を占め、観光需要の回復とプレミアムクラフト製品へのシフトを活用して他の用途を凌駕しました。このベースの中で、ビールが数量リーダーシップを維持していますが、プレミアムスピリッツと機能性飲料が今や最高の価値成長に貢献しており、差別化されたボトル形状、エンボス加工、改ざん防止クロージャーによって支えられています。飲料に紐づくタイコンテナガラス市場規模は、ホスピタリティの客足がパンデミック前の水準に戻るにつれ、安定して拡大すると予測されています。

サステナビリティへのブランドの注力が高まる中、ボトルへの再生カレット30〜65%の混入が進み、炉のエネルギー強度を低下させながら循環型経済のポジショニングを強化しています。並行して、コンブチャやコールドブリューコーヒーなどの非アルコールセグメントが、本物らしさとクリーンラベルとしての信頼性を強調するためにガラスに移行しています。化粧品・パーソナルケアカテゴリーは、今日規模が小さいながらも、2031年までCAGR 5.01%を記録すると見込まれており、有効性と環境意識を伝えるプレミアムガラスジャー、ドロッパー、ローラーへの消費者の好みを反映しています。高級スキンケアブランドはすでにボトルが100%リサイクル可能であることを宣伝しており、責任ある贅沢を求める国内消費者の採用モメンタムを強化しています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

色別:フリントが多用途性を維持しながらアンバーが上昇

フリントガラスは、透明性と食品、医薬品、美容用途への広い互換性により、2025年のタイコンテナガラス市場規模の57.65%のシェアを獲得しました。このセグメントの優位性は、特に栄養補助食品やフレグランスにおいて消費者が製品の品質を目視確認できる視認性の利点から生まれています。生産者はフリントのカレット比率を約60%達成し、透明性と再生材料含有要件のバランスを取っています。

しかしアンバーガラスはCAGR 4.92%を記録しており、クラフトビール、大麻飲料、エッセンシャルオイル製剤がUV保護を求めるにつれ、追加シェアを獲得する見込みです。主要な溶解炉はアンバーカレットを最大70%受け入れるよう着色剤を最適化し、サステナビリティ目標を前進させながらフリント製品とのコスト格差を縮小しています。グリーンや特殊な色合いはニッチにとどまっていますが、独特のカラーキューにブランド価値がかかっている輸入ワインやプレミアムスピリッツ商品では需要が持続しています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

地理的分析

タイのコンテナガラス市場の需要は、飲料ボトラー、製薬工場、流通ハブが集中するバンコク、チョンブリー、ラヨーンを中心に集積しています。東部経済回廊の整備された道路・港湾ネットワークが、マプタプット炉と大口顧客との間のリードタイムを圧縮し、観光ピークシーズンにおけるサプライの信頼性を高めています。バンコクの富裕層エリアと免税店がフリントガラスで包装されたプレミアムスピリッツとプレステージ化粧品の大部分を吸収し、一方プーケットなどのビーチリゾートがビールボトル受注の周期的な急増を引き起こしています。

チェンマイなどの北部拠点では、クラフトブルワリーとファーム・トゥー・テーブルレストランが特注アンバーボトルのブティック需要を支えています。農村県では組織的なカレット回収が十分に行き届いておらず、リサイクル率向上のために政府主導の買い取りスキームや色別分別回収ポイントの設置が促進されています。フレート重量ペナルティと十分な国内生産能力を考慮すると、特殊ボトルの輸入はニッチな香水や医薬品フォーマットを超えることはほとんどありません。

2024年のバーツ安が輸出販売価格を引き下げ、一部の生産者がカンボジア、ラオス、ミャンマー、ベトナムのCLMV市場へ少量の飲料ボトルを出荷できるようになりましたが、タイコンテナガラス市場の活動は依然として圧倒的に国内中心です。炭素税の枠組みがASEAN各国と調和するにつれ、地域輸出競争力が改善する可能性がありますが、近期的な成長は依然としてタイ自身の観光需要とプレミアム化の促進要因に依拠しています。

競合環境

タイコンテナガラス市場は適度な集中度を示しており、炉への投資は数千万米ドル規模に及ぶためグリーンフィールド参入の障壁となっています。Siam Glass IndustryとThai Malaya Glassは、バンコクと東部臨海石油化学クラスター付近に複合燃焼炉を操業し、国内総量の半分以上を供給しています。Berli Juckerは消費財・小売部門を活用して下流の需要を確保する一方、O-I Glassとの合弁事業を通じてグローバルなデザインノウハウと高速成形技術を注入しています。

多国籍企業は単独施設よりもパートナーシップを好む傾向があり、O-IによるBerli JuckerのMalaya Glass資産の買収は東南アジア全域でスケールシナジーをもたらし、特定の色においてカレット使用率のベンチマークを80%に引き上げました。技術面での差別化は現在、炉の酸素燃焼改造と耐火物の摩耗を抑制するための予知保全に集中しており、炉のキャンペーン寿命を12年という通常水準を超えて延長しています。小規模な地域プラントはCAPEXの課題に直面しており、大規模プレイヤーが効率向上を追求して許認可とカレットネットワークを取得する中、統合が加速しています。

大麻飲料包装においてホワイトスペースの機会が生まれており、生産者はメインストリームのビールラインよりも少ない最小発注数量で、認定された子供安全クロージャーとUV防護アンバーボトルを必要としています。Thai Glass Industriesと一部の特殊コンバーターは、高成長の美容液およびエッセンシャルオイルカテゴリー向けに成形ガラスドロッパーとロールオンアプリケーターへの参入を進めており、精密な用量管理と審美的訴求が価格プレミアムを支える分野で価値を獲得しています。こうした集団的な戦略的動向は、純粋な数量拡大よりも高マージンのニッチに向かうトレンドを示しています。

タイコンテナガラス業界のリーダー企業

Thai Glass Industries Public Company Limited

Wellgrow Glass Industry Co., Ltd.

Berli Jucker Public Company Limited(BJC Packaging)

Ocean Glass Public Company Limited

O-I Glass, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Sirio PharmaがチョンブリーにおけるUSD 4,000万の機能性食品・栄養補助食品施設の設立を確認し、医薬品グレードガラスへの増分需要を示唆しました。

- 2024年7月:SCGが2024年上半期の成長を発表し、サステナビリティの追い風を取り込むべく包装垂直市場への投資を改めて表明しました。

- 2024年6月:タイ投資委員会がBraskem Siamによる191億バーツ(5億4,000万米ドル)のバイオエチレンプロジェクトを承認し、プレミアム飲料用途におけるバイオPETからの競合が予測されます。

- 2024年5月:O-I Glassが2027年までの6億5,000万米ドルの世界的コスト削減ロードマップを開始し、東南アジアのフットプリント最適化を含みます。

タイコンテナガラス市場レポートの調査範囲

コンテナガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料業界で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、独自の特性が評価されています。純度、安全性、環境的持続可能性が最優先される製品において選択されることが多いです。

タイコンテナガラス市場は、最終用途垂直市場(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベースの飲料、その他の非アルコール飲料)]、食品[ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、および色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。レポートは、上記すべてのセグメントについて数量(キロトン)での市場予測および規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベースの飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベースの飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートが答える主要な質問

タイのコンテナガラス市場の2026年における規模はどのくらいですか?

2026年には合計412万トンとなり、2031年までには509万トンに達すると予測されており、CAGRは4.30%です。

どの最終用途カテゴリーが需要をリードしていますか?

飲料が国内数量の53.78%を占めており、観光需要の回復とクラフトビールの成長に支えられています。

アンバーガラスが他の色よりも速く成長しているのはなぜですか?

大麻飲料とクラフトビールはUV保護を必要とするため、アンバーガラスは2031年まで4.92%のCAGRを示しています。

ガラスがプラスチックに対して有利になる政策措置は何ですか?

2027年までのタイのプラスチック廃棄物段階的廃止、CO₂換算1トン当たり200バーツの炭素税、カレット使用率60%超のインセンティブが集合的にガラスの競争力を強化しています。

エネルギーコストの上昇は生産者にどのような影響を与えますか?

電力・ガスの価格変動が炉の費用を増大させ、小規模工場のマージンを圧迫しており、より効率的な大規模プレイヤー間の統合を促進しています。

最終更新日: