サウジアラビアのコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

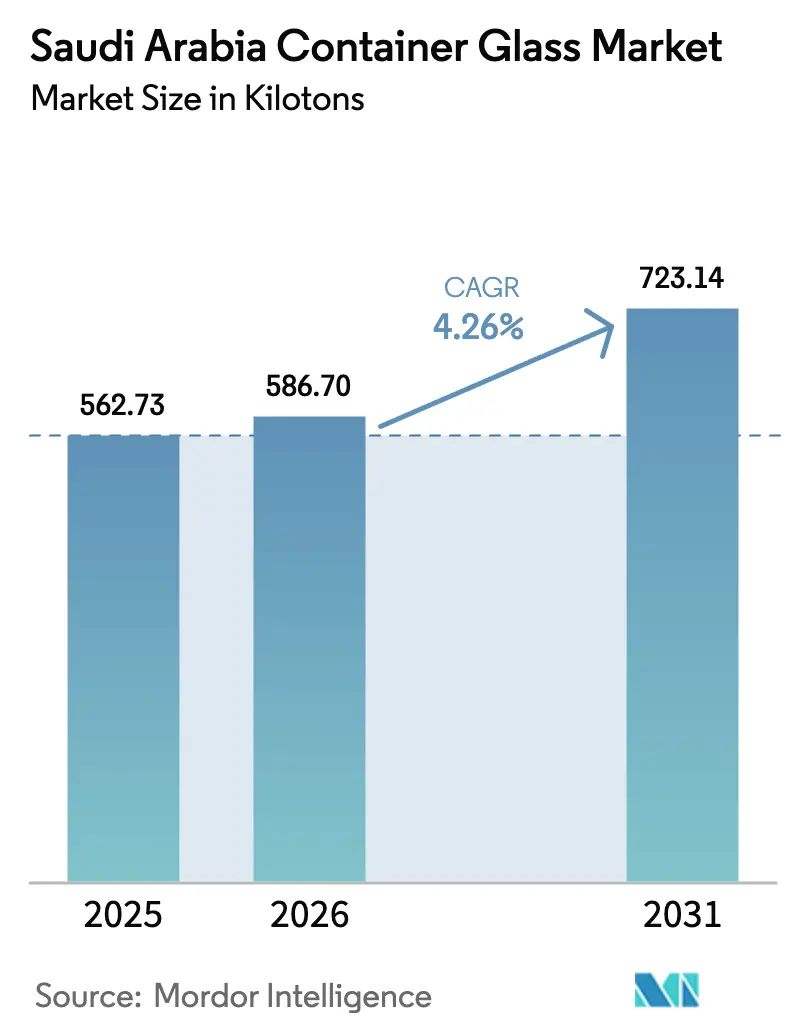

| 基準年の市場規模 (2025) | 562.73 キロトン |

| 市場取引高 (2026) | 586.7 キロトン |

| 市場取引高 (2031) | 723.14 キロトン |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのコンテナガラス市場分析

サウジアラビアのコンテナガラス市場規模は、2025年の562.73キロトンから2026年には586.7キロトンに成長し、2026年〜2031年の期間においてCAGR 4.26%で2031年までに723.14キロトンに達すると予測されています。この拡大は、産業の現地化を促進するビジョン2030のインセンティブ、食品・飲料加工能力の着実な成長、そしてプレミアムかつ持続可能な包装に対する消費者の嗜好の高まりに支えられています。[1]鉱業・鉱物資源省、「ビジョン2030が推進する王国の産業変革」、MIM.GOV.SA 国内生産者は、2024年に導入されたデュアル燃料関税の引き上げを相殺するため、炉のアップグレードと自動化で対応しています。新たに稼働したソーダ灰生産能力の向上と物流の改善により、国際的な供給ショックへのエクスポージャーが低減され、輸入代替が引き続き加速しています。軽量プラスチック容器はコスト面での課題として残るものの、循環経済目標の高まりとブランド主導のプレミアム化により、ガラスの数量は上昇軌道を維持しています。

レポートの主要な知見

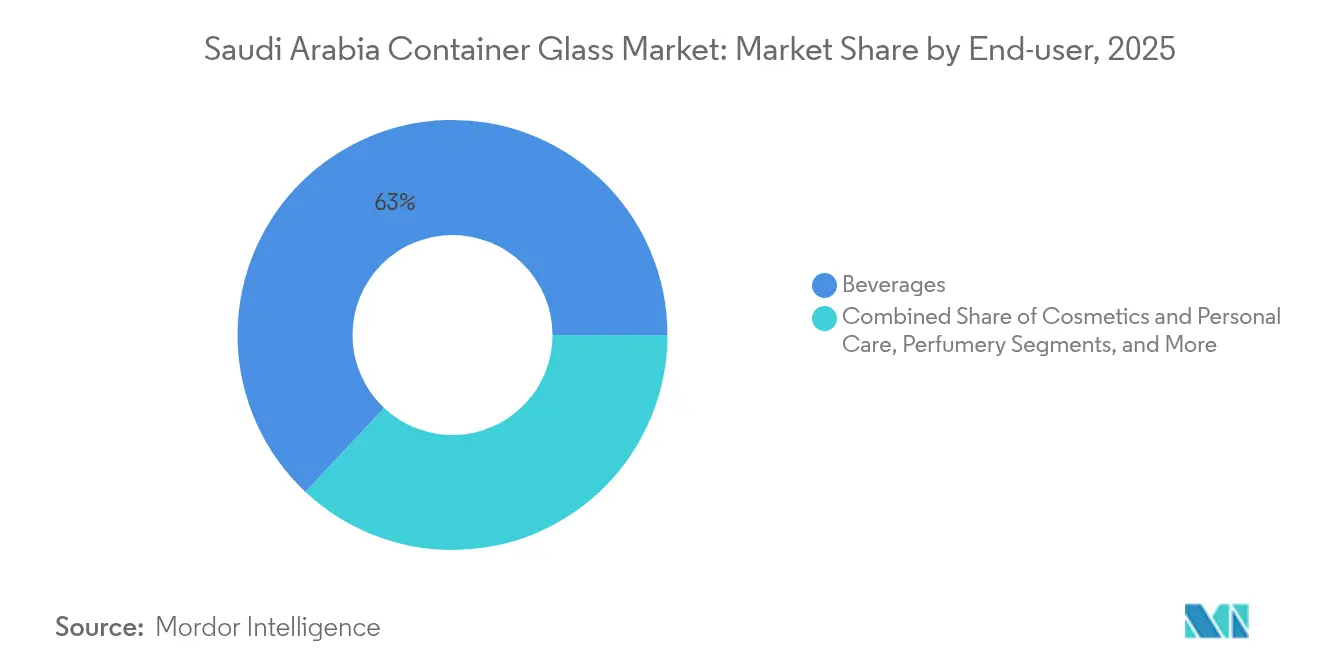

- 最終用途別では、飲料が2025年のサウジアラビアのコンテナガラス市場シェアの63.02%を占めました。

- 色別では、アンバーガラスのサウジアラビアのコンテナガラス市場は2026年〜2031年の間にCAGR 5.55%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアのコンテナガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サウジアラビアの食品・飲料加工の堅調な成長 | +1.2% | リヤド、ジェッダ、ダンマームの工業クラスターに集中した全国規模 | 中期(2〜4年) |

| 包装における製品革新とプレミアム化 | +0.8% | 主要都市圏のプレミアムセグメントを中心とした全国規模 | 長期(4年以上) |

| ガラスメーカー向けビジョン2030の現地化インセンティブ | +1.0% | 工業都市および自由貿易区に集中した全国規模 | 中期(2〜4年) |

| 炉のエネルギーコストを低減するデュアル燃料関税改革 | +0.6% | 既存のガラス製造拠点に恩恵をもたらす全国規模 | 短期(2年以内) |

| スマート包装自動化ラインの採用 | +0.4% | 近代的な工業施設に集中した全国規模 | 長期(4年以上) |

| カレット供給を促進する循環経済目標 | +0.3% | 主要都市での早期実施を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サウジアラビアの食品・飲料加工の堅調な成長

サウジアラビアは2035年までに36,000工場の達成を目標としており、ジェッダのハブなどの食品クラスターはすでに1,100万平方メートルを占め、75の工場を擁しています。アル・ハルジ乳製品クラスターは国内乳製品生産量の70%を供給しており、ガラス瓶への年間を通じた需要を確保しています。GCC近隣諸国への清涼飲料水の輸出増加には、輸入遅延を回避するために現地調達の一貫した包装が必要です。国家産業戦略のもとで新設される工場はすべて、コンテナガラスメーカーとの長期的な引き取り契約を組み込んでいます。この乗数効果により、全体的なGDP成長を上回る需要の伸びが持続します。

包装における製品革新とプレミアム化

高級ブランドおよびマス・プレミアムブランドは、品質感、長い賞味期限、デザインの柔軟性のためにガラスを指定しています。デジタル印刷、カスタムエンボス加工、QRコードやRFIDタグなどのスマート包装機能は、単価と利益率を向上させます。化粧品のCAGR 5.16%は、特にリヤドとジェッダの美容小売回廊におけるこのプレミアム志向を反映しています。プレミアム化はクラフト飲料、特選調味料、ニュートラシューティカルにも波及しており、これらはすべてブランドポジショニングを強化するためにガラスに依存しています。

ガラスメーカー向けビジョン2030の現地化インセンティブ

標準インセンティブプログラムは、適格な設備投資の最大35%を還付し、プロジェクトあたりの支援上限をSAR 5,000万に設定しており、炉の再建や新たな色ラインへの投資収益率を大幅に改善します。NEOMなどのメガプロジェクトにおける優先調達規則は、国内生産容器の基本需要を保証します。2025年のSidelとの覚書に代表される技術移転協定は、エネルギー効率の高い成形機と検査システムの採用を加速させます。これらの複合効果により、生産能力の拡大が加速し、輸入包装への依存度が低下します。[2]Packaging Insights、「SidelとサウジアラビアがF&B包装の現地生産に向けて提携」、PACKAGINGINSIGHTS.COM

炉のエネルギーコストを低減するデュアル燃料関税改革

2024年1月、関税調整により高温産業のエネルギー費用が9〜10%上昇しました。デュアル燃料バーナーを装備したコンテナガラス工場は、スポット価格に基づいて天然ガスと精製燃料を切り替えることができ、利益率の低下を緩和します。InoChemによる国内ソーダ灰生産は原材料の輸入コストを削減します。これらのコスト相殺効果は、屋上太陽光発電や廃熱回収プロジェクトと組み合わせることで、技術的に先進的な炉が将来の需要を取り込む立場に置かれます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック・金属に対する高い生産・物流コスト | -0.9% | 遠隔地でより大きな影響を受ける全国規模 | 短期(2年以内) |

| 軽量包装による代替の脅威 | -0.7% | 飲料・食品セグメントに集中した全国規模 | 中期(2〜4年) |

| 消費後ガラス回収インフラの脆弱性 | -0.5% | 中小都市で深刻な課題を抱える全国規模 | 長期(4年以上) |

| 熟練した炉技術者の不足 | -0.4% | 特に拡張プロジェクトに影響する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチック・金属に対する高い生産・物流コスト

炉は1,500°C以上の温度で稼働し、運営コストの大部分を占めます。ガラス容器はプラスチック代替品の3〜5倍の重量があり、国土面積210万平方キロメートルの国において輸送費を増加させます。2024年1月の燃料価格引き上げはこの格差を拡大させ、遠隔地の飲料充填業者が軽量PETソリューションのテストを促しました。しかし、ソーダ灰の現地化とカレット比率の向上を組み合わせることで、溶融エネルギーを最大25%削減でき、時間をかけてこの格差を縮小することができます。

消費後ガラス回収インフラの脆弱性

リサイクル率は15%を下回っており、ほとんどのガラスが埋め立て地に送られています。サウジ投資リサイクル会社は2035年までに81%の廃棄物転換率を目指していますが、主要都市圏以外では資源回収施設と分別収集プログラムが依然として不足しています。混合廃棄物流における汚染によりカレットの拒絶率が上昇し、メーカーはバージン原材料に依存せざるを得ません。信頼性の高いカレット供給がなければ、エネルギーおよびカーボン削減目標の達成はより困難となり、コスト競争力が低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:飲料が規模を維持しながら化粧品が加速

2025年、飲料はサウジアラビアのコンテナガラス市場規模の63.02%を占め、GCC卸売業者に供給する清涼飲料工場に支えられました。食品用途は、新たな工業都市プロジェクトのもとで急成長する調味料・乳製品ラインに牽引され、第2位を維持しています。医薬品は化学的に不活性なボトルへの安定した需要を維持しています。香水は数量面ではニッチ市場ですが、高い利益率をもたらします。

化粧品・パーソナルケアは最も成長の速いセグメントであり、2031年までのCAGRは4.98%です。可処分所得の増加と観光業の発展により、製品の品質と美観のためにガラスを必須とするプレミアム美容ブランドへの需要が高まっています。RFIDタグを統合したスマートクロージャーは偽造防止機能を強化し、国内コンバーターに高単価の機会をもたらします。サウジ食品医薬品庁のガイドラインも、長い賞味期限を必要とする製品にガラスを推奨しており、規制面での後押しとなっています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

色別:フリントが優位、アンバーが台頭

フリントガラスは2025年のサウジアラビアのコンテナガラス市場において58.66%の市場シェアを占め、炭酸飲料、ソース、化粧品などの用途における透明性と汎用性が評価されています。グリーンガラスはプレミアムビールとオリーブオイル包装のニッチ市場を占めています。アンバーガラスは医薬品とプレミアム飲料におけるUV保護の必要性に牽引され、2031年までにCAGR 5.55%で成長すると予測されています。

クラフトソーダやグルメコーヒー濃縮液の台頭がさらに需要を強化しています。コーティングおよびエンボス加工技術の進歩により、アンバー容器は遮光性を損なうことなく精巧なブランディングを施すことが可能になりました。製品保護を重視するサウジ規格機構の規制が、健康に敏感な用途でのアンバーの採用を促進しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ジュバイルとダンマーム近郊の東部州の工場は、豊富な石油化学原料と港湾アクセスの恩恵を受けており、ソーダ灰とカレットの輸入、およびボトルの輸出を効率化しています。リヤドとジェッダは、密集した消費者人口と集積した食品加工施設により、国内需要の約35%を占めています。

サウジアラビアは2023年に主にヨルダン、UAE、エジプトへ6,800万米ドルのフロートガラスを輸出しており、コンテナガラスメーカーが活用できる確立された貿易回廊を示しています。建設中のランドブリッジ鉄道プロジェクトは国内輸送時間を50%短縮し、西部港湾へのボトル輸送のバックホールコストを低減します。

ヤンブー周辺の西部地域はアフリカ市場への紅海アクセスを提供し、NEOMの建設スケジュールは将来のプレミアム包装需要を創出します。現地化政策により、適合する国内サプライヤーは公共調達において優先権を持ち、低価格輸入品から保護されるとともに規模の経済を実現できます。

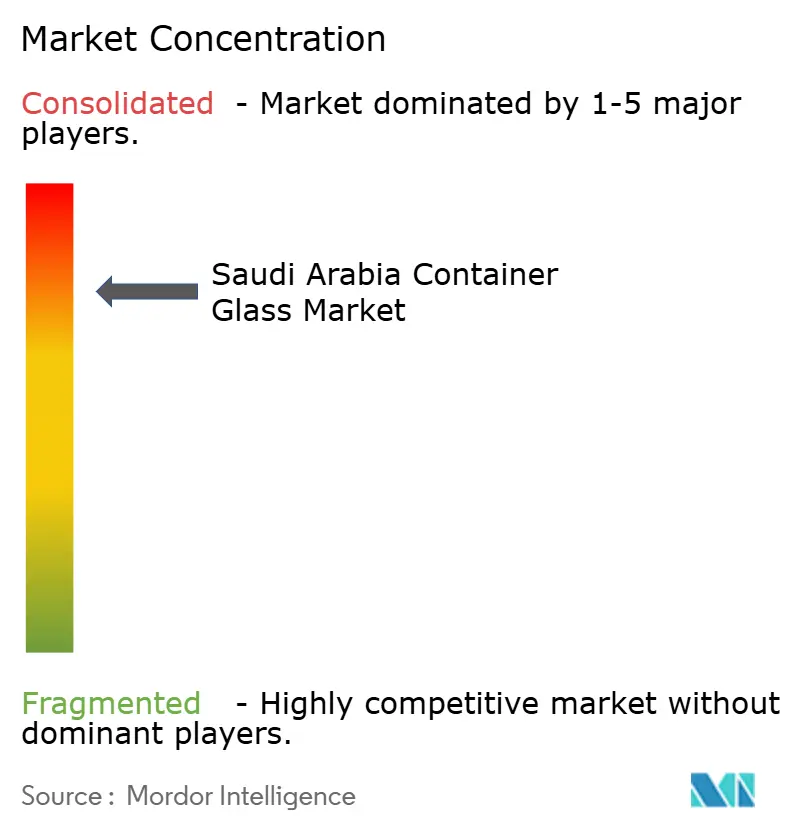

競合環境

3社の国内プレーヤーが市場を支配し、技術とサービスの差別化を通じた競争が依然として存在する寡占構造を形成しています。National Company for Glass Industries(Zoujaj)はリヤドとダンマームに工場を持ち、年産能力25,000トンの第6ラインを追加中で、2027年に稼働開始予定です。saudi arabian glass co. ltd.(SAGCO)はジェッダにVertechデジタル制御システムを導入し、歩留まりの向上と不良率の低減を図っています。Al Obeikan Glass Companyはフラットガラスに注力しながらも、製品ミックスを多様化する可能性のあるコンテナ分野への参入を探るためIsoclimaと覚書を締結しました。[3]MarkLines、「Al-Obeikan GlassとIsoclimaが覚書を締結」、MARKLINES.COM

技術アップグレードが投資テーマを支配しています。ZoujajのSAR 5,850万の炉再建により、1日あたりの引き出し量が210トンから280トンに増加し、1トンあたりのエネルギー消費量を削減しながら高いスループットを実現します。ホットエンドカメラとコールドエンド検査を統合した自動化システムは、効率を向上させ、輸出クライアントが求めるトレーサビリティを支援します。

潜在的な新規参入者としては、完全統合型のサウジ複合施設を検討しているXinyi Groupが挙げられます。政府のインセンティブと迅速なライセンス取得により、グリーンフィールドプロジェクトは実現可能ですが、SASO品質マークへの適合が価格以外の参入障壁を生み出し、確立された監査証跡を持つ既存企業に有利に働きます。

サウジアラビアのコンテナガラス産業のリーダー企業

saudi arabian glass co. ltd.

Feemio Group Co., Ltd.

National Company for Glass Industries SJSC

Al Obeikan Glass Company

Hotpack Packaging Industries LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:National Company for Glass Industries が年産能力25,000トンの第6コンテナガラスラインを確認。

- 2025年4月:Zoujaj取締役会がリヤドでの炉再建を承認。SAR 5,850万の投資により引き出し速度を280トン/日に引き上げ、2027年第1四半期の稼働開始を目標。

- 2025年3月:Zoujajが2024年のSAR 9,680万の利益を報告。フラットガラス関連会社の配当に牽引され102%増。

- 2025年1月:サウジアラビア政府がガラス製造セクターを対象とするSAR 100億の標準インセンティブプログラムを開始。

サウジアラビアのコンテナガラス市場レポートの調査範囲

コンテナガラスは、ボトル、瓶、食器、ボウルなどのガラス容器の製造に使用されます。その主な特性として、化学的不活性、無菌性、非透過性が挙げられ、飲料、食品、医薬品、化粧品分野で特に需要が高くなっています。本調査では、市場推計と成長率を裏付ける成長の根本的な要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップのアプローチによって算出されています。

サウジアラビアのコンテナガラス市場は、最終用途(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)によってセグメント化されています。レポートは上記すべてのセグメントについて、数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年までにサウジアラビアのコンテナガラス需要はどの程度になるか?

数量は2026年の586.7キロトンから2031年までに723.14キロトンに達すると予測されています。

ガラス包装の最大シェアを占める用途はどれか?

炭酸・非炭酸飲料が需要の63.02%を占め、長期的な数量の安定を支えています。

最も成長の速いセグメントはどれか?

化粧品・パーソナルケア容器は、プレミアム製品の発売とブランド差別化により、CAGR 4.98%で拡大しています。

アンバーガラスが普及している理由は何か?

医薬品とクラフト飲料はUV保護を必要としており、2031年までのアンバーのCAGR 5.55%を牽引しています。

ビジョン2030はガラスサプライチェーンをどのように形成しているか?

設備投資の最大35%をカバーするインセンティブと優先調達により、メーカーは生産能力を追加し、投入物を現地化するよう促されています。

リサイクル率の向上を妨げる課題は何か?

回収インフラの不足と汚染された廃棄物流により、ガラスリサイクル率は15%を下回り、カレットの供給が制限されています。

最終更新日: