膝関節軟骨修復市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膝関節軟骨修復市場分析

膝関節軟骨修復市場規模は、2025年の18億8,000万米ドルから2026年には19億9,000万米ドルに成長し、2026年〜2031年にかけて5.71%のCAGRで2031年までに26億2,000万米ドルに達すると予測されています。安定した成長は、膝関節骨関節炎症例の世界的増加、低侵襲手術の普及拡大、ならびにスキャフォールド設計と細胞処理を向上させる技術に支えられています。高所得国における強固な保険償還制度と外来ケアモデルの拡大により、患者アクセスがさらに広がっています。同時に、3Dプリンティングおよび同種異系細胞プラットフォームがリードタイムを短縮し、コストを削減するとともに、サプライヤーが大規模生産に向けた態勢を整えることを可能にしています。

主要レポートのポイント

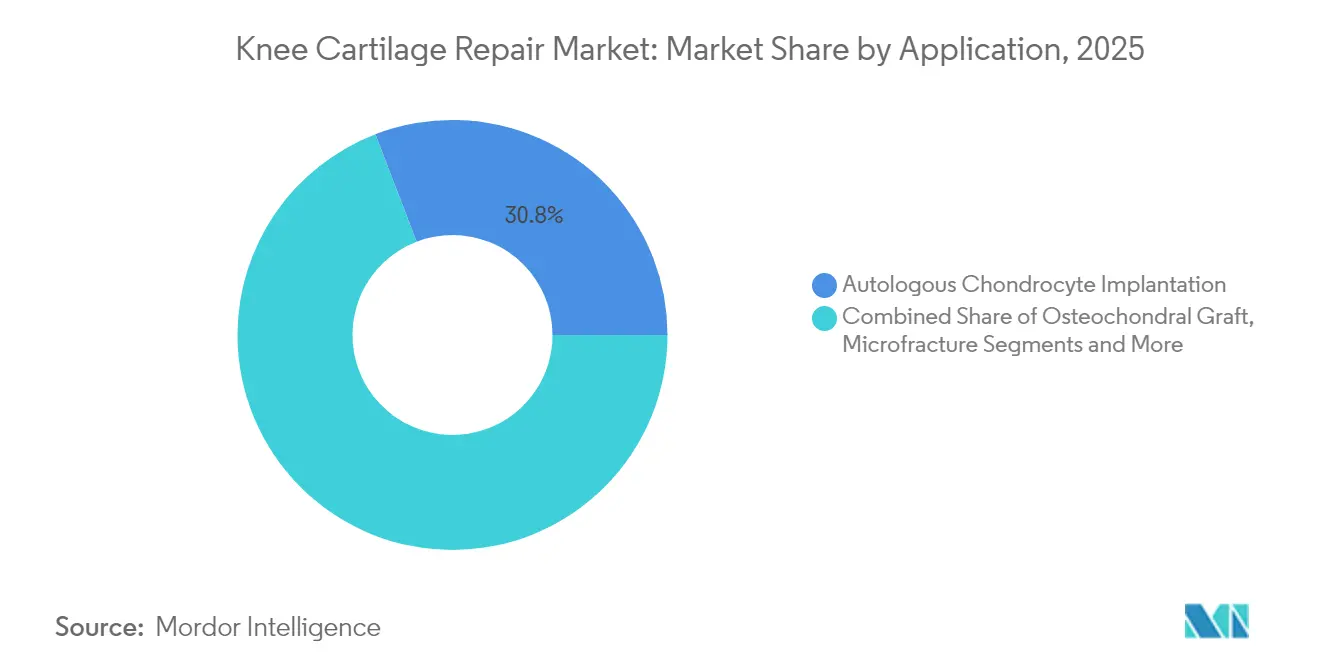

- 用途別では、自家軟骨細胞移植が2025年の膝関節軟骨修復市場シェアにおいて30.84%をリードし、一方で合成および3Dプリント製スキャフォールドは2031年にかけて8.56%のCAGRで成長すると予測されています。

- 手術アプローチ別では、従来型関節鏡手術が2025年の膝関節軟骨修復市場規模の61.92%を占め、ロボット支援システムが2031年にかけて最も速い8.01%のCAGRを記録しています。

- 生体材料タイプ別では、コラーゲンベーススキャフォールドが2025年の膝関節軟骨修復市場規模の35.78%を占め、3Dバイオプリント骨軟骨構造体は2031年にかけて9.6%のCAGRで拡大する見込みです。

- 細胞供給源別では、自家軟骨細胞が2025年の膝関節軟骨修復市場シェアの39.22%を占めていますが、同種異系軟骨細胞は2031年にかけて9.32%のCAGRで増加する軌道にあります。

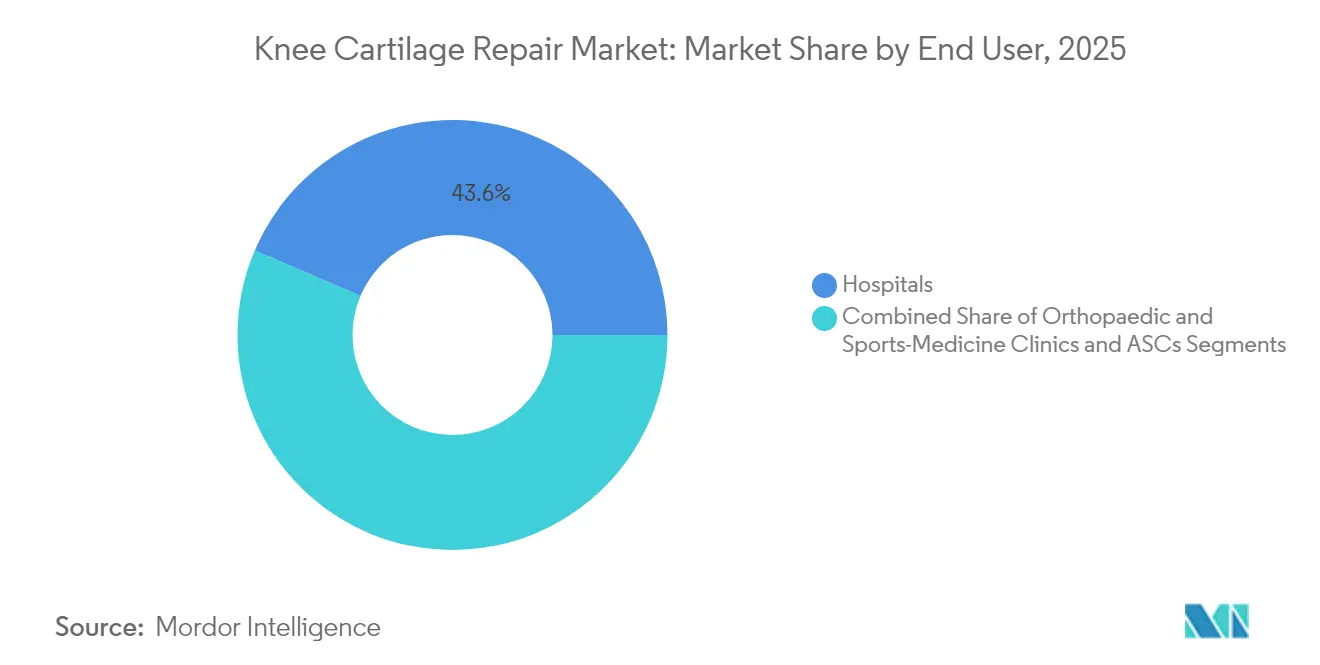

- エンドユーザー別では、病院が2025年の膝関節軟骨修復市場の43.58%を獲得しており、外来手術センターは2031年にかけて7.97%のCAGRで成長する見込みです。

- 患者年齢層別では、45〜64歳の個人が2025年の膝関節軟骨修復市場シェアの46.03%を占め、25〜44歳のコホートが7.33%のCAGRで最も速く成長しています。

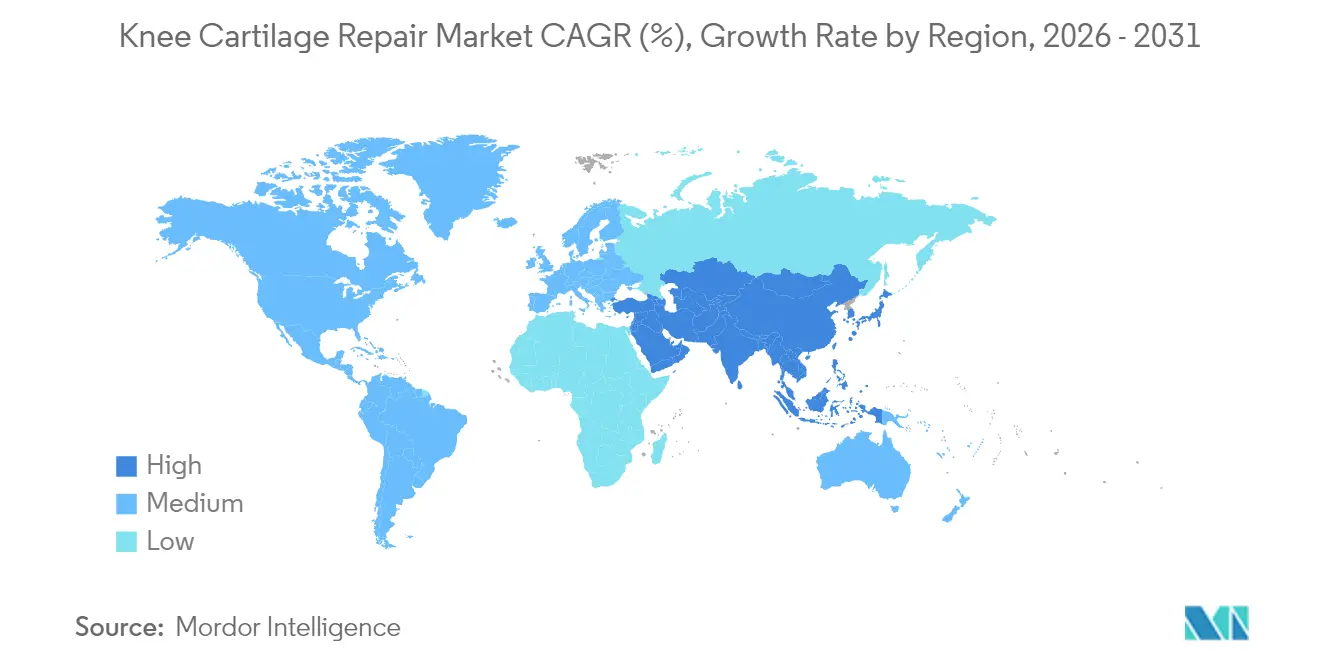

- 地域別では、北米が2025年に35.05%の膝関節軟骨修復市場シェアをリードし、アジア太平洋地域は予測期間中に8.35%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

膝軟骨修復市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な高齢化と 膝関節骨関節炎の有病率 | 1.8% | 日本・欧州・北米に集中する 世界規模 | 長期(4年以上) |

| スポーツ・交通外傷による 傷害の増加 | 1.2% | 北米、欧州、アジア太平洋の 新興市場 | 中期(2〜4年) |

| 低侵襲・外来関節鏡手術への 志向 | 1.0% | 北米、西欧、都市部の アジア太平洋 | 短期(2年以内) |

| 同種異系軟骨細胞製品の 規制当局による承認 | 0.9% | 北米、EU、アジア太平洋への 波及効果あり | 中期(2〜4年) |

| 3Dプリント骨軟骨スキャフォールドの 枢要試験参入 | 0.7% | 北米、一部EU市場 | 長期(4年以上) |

| バンドル払い制度の転換による 膝手術の日帰り化加速 | 0.6% | 米国を主体とし、一部EU市場での 早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な高齢化と膝関節骨関節炎の有病率

世界の骨関節炎症例数は2021年に6億700万件を超え、膝関節疾患が最大のシェアを占めています。女性患者は不均衡な負担を担っており、高い体格指数が障害リスクを増幅させるため、早期介入ニーズを押し上げています。[1]A. Cui他、「人口ベース研究における膝関節骨関節炎の世界的・地域的有病率、発生率およびリスク因子」、EClinicalMedicine、thelancet.comそのため、より若年でありながら肥満傾向のあるコホートは、短期的な緩和ケアよりも耐久性のある再生医療ソリューションを求めています。スケーラブルな治療法に対する需要の高まりは地域を超えており、膝関節軟骨修復市場の長期成長を支えています。

スポーツ・交通外傷による傷害の増加

若年成人の急性軟骨病変は急激に増加しています。25〜44歳の年齢層は、アスリートや事故患者が高機能回復を求めるため、手術件数の伸びが最も速くなっています。2週間成熟させた操作鼻中隔軟骨は、最近の試験において従来の構造体を上回る性能を示し、選手がより早期に衝撃を伴う活動へ復帰できるよう貢献しています。[2]S. Nakamura他、「膝関節骨関節炎に対する骨髄穿刺濃縮液の臨床転帰:系統的レビュー」、Medicina、mdpi.com保険者と雇用者は生産性向上を重視しており、膝関節軟骨修復市場におけるプレミアム価格設定を支持しています。

低侵襲・外来関節鏡手術への志向

関節鏡手技により、多くの膝関節軟骨修復術がコストの低い外来センターに移行し、同日退院が標準となっています。メタ分析では、入院ケアとの比較において安全性に差はなく、支払者にとって魅力的なコスト削減効果が強調されています。[3]Nikhil Ponugoti、「外来対入院関節形成術の安全性・有効性・費用対効果:系統的レビューとメタ分析」、BMC筋骨格疾患、bmcmusculoskeletdisord.biomedcentral.com2024年には、米国規制当局がMACIの関節鏡的投与を承認し、外科医プールを拡大して普及を加速させました。これらの進歩は、膝関節軟骨修復市場における小切開手術向けに設計された機器を後押ししています。

同種異系軟骨細胞製品の規制当局による承認

標準化されたドナー細胞株への移行推進により、自家移植アプローチの制約となっている能力制約が解消されます。枢要試験において、臍帯血由来間葉系幹細胞はマイクロフラクチャーよりも大きな欠損をより効果的に修復することが示されています(nature.com)。米国と欧州における規制上のファストトラックプログラムは審査サイクルを短縮し、製薬スタイルの製造とグローバル流通を可能にして、膝関節軟骨修復市場を拡大しています。

膝軟骨修復市場の抑制要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 1ケアエピソードあたりの高コストと 保険償還の不確実性 | -1.4% | 価格感応性の高い市場で 深刻な影響を受ける世界規模 | 短期(2年以内) |

| 長期的な臨床転帰の ばらつき | -0.8% | エビデンスベース市場での 普及に特に影響する世界規模 | 中期(2〜4年) |

| 治療遅延を引き起こす GMP細胞処理能力の限界 | -0.6% | 北米、EU、アジア太平洋での 影響が拡大しつつある | 短期(2年以内) |

| 高度な生物学的手技に対する 外科医の学習曲線 | -0.4% | 研修インフラの地域差がある 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

1ケアエピソードあたりの高コストと保険償還の不確実性

ロボット支援型人工膝関節全置換術は、入院期間の短縮や合併症の減少にもかかわらず、1件あたり2,400〜15,000米ドルの追加コストを要します。支払者が長期的な価値に疑問を呈する場合、病院は新しいインプラントの採用をためらい、膝関節軟骨修復市場の初期出来高を抑制します。

長期的な臨床転帰のばらつき

患者が報告する改善は、病変サイズ、欠損部位、および併存疾患プロファイルによって大きく異なります。一部のコホートでは、マイクロフラクチャーの結果が2年後に悪化するのに対し、細胞ベースインプラントは効果を持続します。このエビデンスのギャップがガイドラインを慎重にさせ、膝関節軟骨修復市場における広範な普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

膝軟骨修復市場セグメント分析

用途別:

細胞ベース治療がイノベーションをリード自家軟骨細胞移植は、長年の臨床データとMACIパッチの利用拡大を背景に、2025年の膝関節軟骨修復市場シェアで30.84%を獲得しました。前向き試験では、5年時点でのマイクロフラクチャーとの比較において、持続的な疼痛軽減と構造的修復が示されました。合成および3Dプリント製スキャフォールドは、2段階採取・培養が不要となり、物流が改善され、全体的な手術室時間が短縮されるため、2031年にかけて8.56%のCAGRで拡大しています。

マイクロフラクチャーは小さな欠損に対して依然として一般的ですが、より大きな病変が真の硝子軟骨修復を必要とするにつれ、浸食が進んでいます。骨軟骨自家移植片および同種移植片は、即時の構造的支持が不可欠な限局性の空洞に対応します。研究チームはまた、急速な軟骨形成を誘発する「ダンシング分子」ペプチドを報告しており、ヒトデータが前臨床所見を確認すれば早期段階の介入を変革する可能性がある発見です。

手術アプローチ別:

ロボット精度が勢いを増す従来型関節鏡手術は、その習熟度、短い処置時間、および広く普及した手術機器により、2025年の膝関節軟骨修復市場規模の61.92%を占めました。ただし、ロボットシステムは病院が再現性の高い位置合わせと欠損マッピングを追求するにつれ、2031年にかけて8.01%のCAGRで進歩しています。臨床監査では、VELYSプラットフォームが90日再診率を他のロボットの22.8%に対して13.9%に抑制し、1エピソードあたりの総コストを削減したことが判明しています。

開腹手術は関節鏡ポータルの到達範囲を超える複雑な再建術において依然として重要ですが、スコープとロボットが能力を拡張するにつれ件数は減少しています。人工知能オーバーレイと拡張現実ディスプレイはすでに試験運用されており、膝関節軟骨修復市場全体の学習曲線を短縮し一貫性を高めるステップバイステップのガイダンスを提供しています。

生体材料タイプ別:

3Dバイオプリンティングが可能性を変革するコラーゲンは、実証された安全性と明確に定義された規制経路により、2025年の市場収益の35.78%を支える主力スキャフォールドであり続けています。次世代の3Dバイオプリント骨軟骨構造体は、層ごとの積層造形が天然組織の深さ依存性の機械的特性を再現するため、9.6%のCAGRで増加しています。異方性プリンティングを用いた研究者が、健常な大腿骨顆で見られる圧縮弾性率に一致させることに成功しています。

ヒアルロン酸ゲルとキトサンシートは低荷重部位に使用され、ポリ乳酸およびポリカプロラクトンポリマーは強度と制御された吸収性を提供します。セラミック添加剤は高衝撃部位の剛性を高めます。プリンティング中にこれらの材料と細胞懸濁液を混合することで、膝関節軟骨修復市場において単回手術による軟骨再表面化への道が開かれます。

細胞供給源別:

同種異系ソリューションがスケーラビリティに対応自家軟骨細胞は2025年の膝関節軟骨修復市場シェアの39.22%を生み出していますが、患者組織の採取と数週間の培養が必要です。同種異系軟骨細胞は待機期間を排除するドナーロットを活用して9.32%のCAGRで急増しています。無作為化試験では、中程度の病変に対して臍帯由来間葉系細胞がマイクロフラクチャーよりも優れた国際膝関節評価委員会スコアを報告しています。

脂肪由来幹細胞も注射後3ヶ月以内に急速な疼痛軽減を示しますが、間質血管分画療法は同様の効果を得るまでに最長12ヶ月を要します。生細胞輸入に規制上または免疫学的なハードルがある場合、成長因子を含む無細胞マトリクスが魅力的な選択肢となります。

エンドユーザー別:

外来センターが成長を獲得病院は集中治療インフラと保険契約により収益の43.58%を占めています。外来手術センターは、支払者が低い施設料を優遇し患者が翌日からの移動を好むため、7.97%のCAGRで拡大しています。26万件以上の症例のメタレビューにより、外来コホートと入院コホートの間で感染率と再入院率が同等であることが明らかになっています。

専門整形外科クリニックは、加速されたリハビリを求めるアスリートや軍事要員に特化しています。同一施設内での画像診断・手術・理学療法の統合により、ケアの継続性と収益獲得が向上し、膝関節軟骨修復市場内でこのモデルがさらに普及することが見込まれます。

患者年齢層別:

中高年患者が手術件数を牽引45〜64歳の成人は、軟骨変性が症候性であるにもかかわらず関節の残存寿命が置換より温存を優先させるため、全手術件数の約半数を供給しています。肥満が病変発生率を増幅させるにつれ、このコホートの膝関節軟骨修復市場規模は増加し続けるでしょう。一方、25〜44歳グループはスポーツ傷害と活動的なライフスタイルが再生的選択肢を追求する意欲と収束するため、最も速く成長しています。

小児科の需要は萌芽段階にありますが重要です。米国の多施設試験では、長期的な障害リスクを低減する可能性のある適応拡大を確保することを目的として、10〜17歳の患者においてMACIをマイクロフラクチャーと比較評価しています。

反対の端では、65歳以上の患者は再生能力が低下していることが多いですが、骨髄穿刺濃縮液が中程度の骨関節炎において意味のある疼痛軽減を達成しています。

地域分析

北米膝軟骨修復市場

北米は2025年に膝軟骨修市場シェアの35.05%を占め、充実した償還制度、関節鏡および手術ロボットの大規模な導入基盤、継続的な外科医トレーニングプログラムに支えられています。自家移植手術が主流を占めていますが、保険会社はエビデンス収集を条件とした適用範囲の下でドナー細胞移植を承認するようになり、治療の選択肢が広がっています。2025年のCPTおよびHCPCSコードの更新により請求手続きが合理化され、事務的な遅延が軽減されるとともに、件数の増加が後押しされています。

欧州膝軟骨修復市場

欧州は技術的に高い水準を維持していますが、コスト抑制政策により高価格インプラントの普及は緩やかなペースにとどまっています。EU医療機器規則は市販後の安全性監視をより厳格に義務付けており、サプライヤーは臨床フォローアップおよびレジストリへの参加を拡大することを求められています。ドイツやオランダなど包括払い方式のパイロットプログラムを実施している国々では、関節鏡下MACIおよびスキャフォールドインプラントに有利な日帰り手術への転換が優先されています。

アジア太平洋膝軟骨修復市場

アジア太平洋地域は、中国、韓国、オーストラリアが専門整形外科センターを拡充する中、2031年にかけて8.35%のCAGRで成長しています。病院の記録では、若年中国人患者における膝関節形成術の増加が示されており、早期軟骨修復需要が急速に拡大するという警告サインとなっています。日本では患者の消極的な姿勢が課題となっており、調査では患者のわずか17%しか膝手術を選択しておらず、恐怖心や認知度の低さが理由として挙げられています。啓発キャンペーンや低侵襲オプションの普及が受療率の向上を目指しており、膝軟骨修復市場にとって上振れ余地をもたらしています。

中東および南米膝軟骨修復市場

中東および南米の新興経済国は、医療観光客を対象とした民間整形外科クリニックへの投資を進めています。手術件数はまだ少ないものの、保険適用の改善や外科医の帰国支援プログラムは長期的な機会を示しています。ただし、輸入関税や登録手続きの遅延が現時点での即時市場参入を制限しています。

競合状況

膝関節軟骨修復市場は中程度の断片化を示しています。グローバル整形外科大手は新規生体材料と細胞株を確保するためにボルトオン型取引を推進しています。Smith+Nephewは2024年1月にCartiHealを1億8,000万米ドルで買収し、4年時点で人工膝関節全置換術の早期実施必要性を87%削減するサンゴ由来スキャフォールドを獲得しました。統合により買収者の流通規模と外科医ネットワークを活用して普及を加速しています。

Zimmer Biometは2024年第3四半期に膝関節収益7億4,510万米ドルを計上し、5.5%増加しており、既存インプラントへの安定した需要と小切開システムの初期牽引力を反映しています。DePuy Synthesは骨軟骨プラグのカスタマイズに向けて3Dプリンティングに多額の投資を行い、Strykerは欠損マッピング精度を高めるロボット対応ナビゲーションモジュールへの研究開発を振り向けています。

若手企業はプラットフォームイノベーションに注力しています。CytexOrthoは、天然軟骨の弾性率に適合するポリカプロラクトンスキャフォールドを精製してクラスIII機器承認を目指すために1,800万米ドルの補助金を獲得しました。Active Implantsは、FDA画期的医療機器指定を受けたポリウレタン製半月板置換体の枢要試験を継続しています。これらのベンチャー企業は、より大きな戦略的パートナーと提携する前に規制マイルストーンに到達するため、ベンチャー資金と補助金資金に依存しています。

長期的な差別化は、ニッチな機械的調整よりも、スケーラブルな製造、実証された耐久性、および医療経済的エビデンスからもたらされます。支払者が価値ベース契約に移行するにつれ、実世界のアウトカムデータでプレミアム定価を正当化できるプレイヤーがシェアを統合するでしょう。

膝関節軟骨修復業界リーダー

Smith & Nephew

Stryker

Zimmer Biomet Holdings, Inc.

Johnson & Johnson

Arthrex Inc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた膝軟骨修復市場の企業

- Anika Therapeutics

- Arthrex

- B. Braun

- Conmed

- Johnson & Johnson

- Kolon TissueGene

- MEDIPOST

- Smiths Group

- Stryker

- Vericel

- Zimmer Biomet

- Geistlich Pharma

- Orthocell

- BioTissue AG

- CollPlant Biotechnologies

- Tissue Regenix Group

- Hyalex Orthopaedics

- CytexOrtho

膝軟骨修復市場における最近の業界動向

- 2025年3月:バーゼル大学の科学者が、98名の患者を対象とした研究において、鼻中隔細胞構造体の2週間成熟化が膝関節軟骨修復の臨床転帰を改善したと報告しました。

- 2025年3月:モンテフィオーレ整形外科が、米国の適格患者に対する限局性軟骨・骨病変へのSmith+Nephew AGILI-C機器の移植を開始しました。

- 2024年11月:CytexOrthoが、早期骨関節炎を対象とした生体適合性ポリカプロラクトンインプラントの開発推進に向けて、1,800万米ドルの政府補助金を受領しました。

- 2024年10月:Regenity Biosciencesが、低侵襲挿入のために設計されたコラーゲン製半月板スキャフォールドであるRejuvaKneeについて、米国の承認を取得しました。

世界の膝関節軟骨修復市場レポートのスコープ

レポートのスコープとして、軟骨損傷は関節鏡手術を用いて修復されており、これは膝関節の健全な部位への影響が最小限で、瘢痕が少なく、回復が早いことを意味します。レポートには製品と治療法の両方が含まれています。軟骨は専用ツールを使用して除去、トリミング、または平滑化される場合があります。膝関節軟骨修復市場は、用途(関節鏡的軟骨形成術、自家軟骨細胞移植、細胞ベース軟骨再表面化、骨軟骨移植片移植、およびその他)、エンドユーザー(病院、外来手術センター、および整形外科クリニック)、ならびに地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)別にセグメント化されています。市場レポートには、主要なグローバル地域全体にわたる17カ国の推定市場規模とトレンドも含まれています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| 関節鏡的軟骨形成術 |

| マイクロフラクチャー |

| 骨軟骨移植片 |

| 自家軟骨細胞移植(ACIおよびMACI) |

| 細胞ベース軟骨再表面化(MSC、SVF、iPSC) |

| 合成/3Dプリントスキャフォールドインプラント |

| 開腹手術 |

| 従来型関節鏡手術 |

| ロボット支援関節鏡手術 |

| コラーゲンベース |

| ヒアルロン酸/キトサン |

| 合成ポリマー(PGA、PLA、PCL) |

| セラミック/複合材 |

| 3Dバイオプリント骨軟骨スキャフォールド |

| 自家軟骨細胞 |

| 同種異系軟骨細胞 |

| 間葉系幹細胞 |

| 無細胞生物学的移植片 |

| 病院 |

| 外来手術センター |

| 整形外科・スポーツ医学クリニック |

| 25歳未満 |

| 25〜44歳 |

| 45〜64歳 |

| 65歳以上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 関節鏡的軟骨形成術 | |

| マイクロフラクチャー | ||

| 骨軟骨移植片 | ||

| 自家軟骨細胞移植(ACIおよびMACI) | ||

| 細胞ベース軟骨再表面化(MSC、SVF、iPSC) | ||

| 合成/3Dプリントスキャフォールドインプラント | ||

| 手術アプローチ別 | 開腹手術 | |

| 従来型関節鏡手術 | ||

| ロボット支援関節鏡手術 | ||

| 生体材料タイプ別 | コラーゲンベース | |

| ヒアルロン酸/キトサン | ||

| 合成ポリマー(PGA、PLA、PCL) | ||

| セラミック/複合材 | ||

| 3Dバイオプリント骨軟骨スキャフォールド | ||

| 細胞供給源別 | 自家軟骨細胞 | |

| 同種異系軟骨細胞 | ||

| 間葉系幹細胞 | ||

| 無細胞生物学的移植片 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 整形外科・スポーツ医学クリニック | ||

| 患者年齢層別 | 25歳未満 | |

| 25〜44歳 | ||

| 45〜64歳 | ||

| 65歳以上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

膝関節軟骨修復市場の現在の規模はどれくらいですか?

市場は2026年に19億9,000万米ドルと評価されており、2031年までに26億2,000万米ドルに達すると予測されており、5.71%のCAGRを反映しています。

どの用途セグメントが膝関節軟骨修復市場をリードしていますか?

自家軟骨細胞移植が2025年に30.84%の収益シェアをリードしており、強力な長期臨床データに支えられています。

ロボット支援セグメントはどのくらいの速度で成長していますか?

ロボットプラットフォームは従来型関節鏡手術を上回り、2031年にかけて8.01%のCAGRで進歩しています。

なぜ同種異系軟骨細胞が注目を集めているのですか?

同種異系細胞株は患者固有の培養ステップを排除し、より迅速な治療とスケールのエコノミーを可能にして9.32%のCAGRを支えています。

最も速く成長している地域はどこですか?

アジア太平洋は高齢化する人口と外科インフラの改善により、8.35%のCAGRで拡大すると予測されています。

最終更新日: