ケタミンクリニック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.55 十億米ドル |

| 市場規模 (2031) | 2.53 十億米ドル |

| 成長率 (2026 - 2031) | 10.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

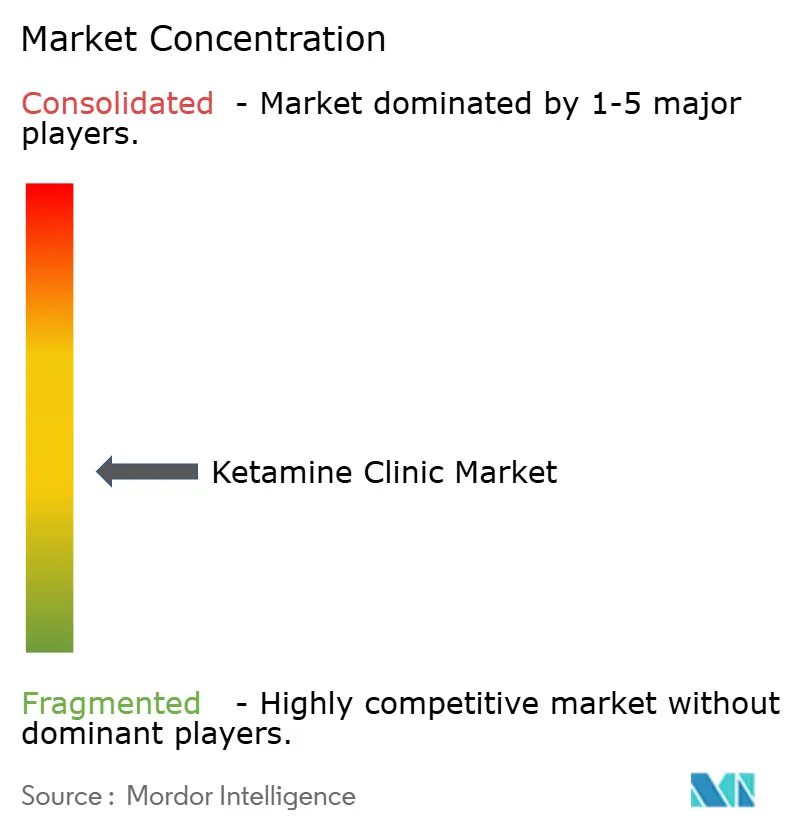

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケタミンクリニック市場分析

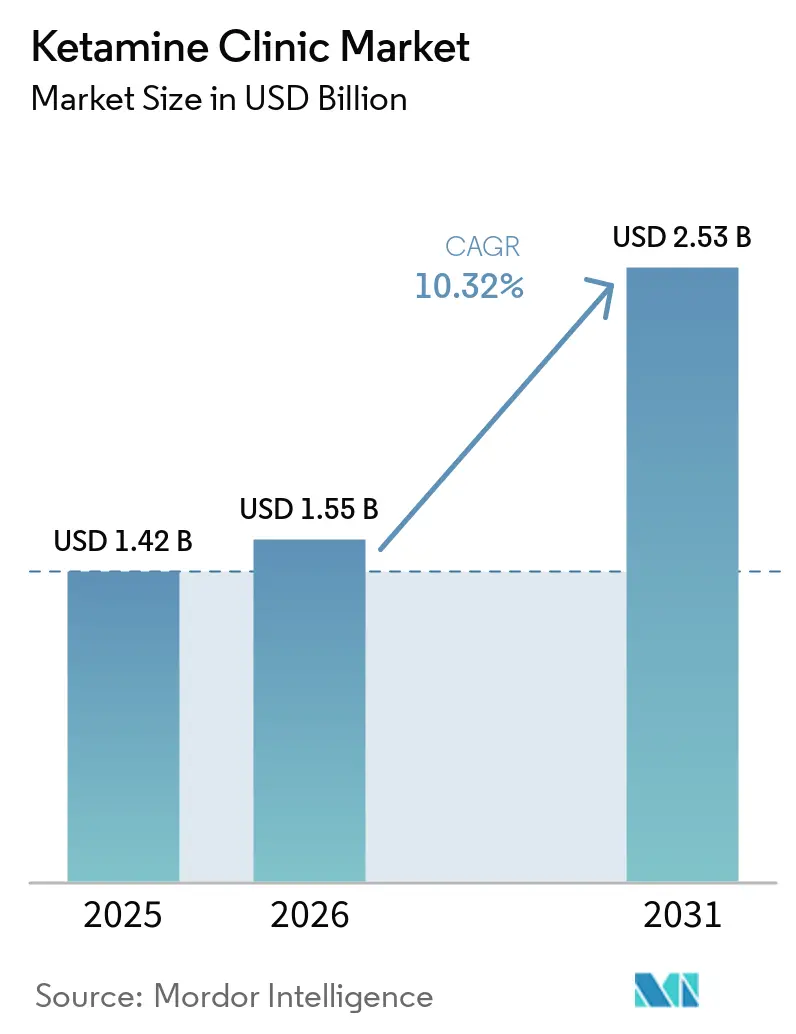

ケタミンクリニック市場規模は2025年に14.2 ビリオン 米ドルと評価され、2026年の15.5 ビリオン 米ドルから2031年には25.3 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)においてCAGR 10.32%で成長する見込みです。

治療抵抗性うつ病は、ケタミンクリニック市場の主要な構造的支柱であり続けています。これは、大うつ病性障害を抱える成人の多くが経口抗うつ薬のみでは寛解を達成できないためであり、監督下のケア環境で提供される速効性介入への需要を高い水準に保っています。ケタミンクリニック市場はまた、SPRAVATOの普及拡大によっても支えられており、同製品は2025年に世界全体で17 ビリオン 米ドルの売上を記録し、2026年も成長を続けたことで、クリニックがケアパスウェイを構築するための承認済み製品基盤が拡大しました。2025年1月のSPRAVATOの単剤療法とてのFDA承認により、すべての治療抵抗性うつ病患者に対して経口抗うつ薬の併用を義務付ける必要がなくなったため、適格患者プールが拡大しました。ケタミンクリニック市場のプロバイダーは、より体系的な受け入れ、より厳密なモニタリング、および統合的な治療形式を導入することで、患者の継続率を改善し、多くの患者が依然として自己負担で支払う環境において価格を維持しようとしています。ケタミンクリニック市場における最も明確な機会は、治療基盤がうつ病、疼痛、および関連する精神科的適応症にわたって拡大する中で、コンプライアントな投与、より強固な文書化、およびハイブリッド提供モデルを組み合わせた事業者にあります。

主要レポートのポイント

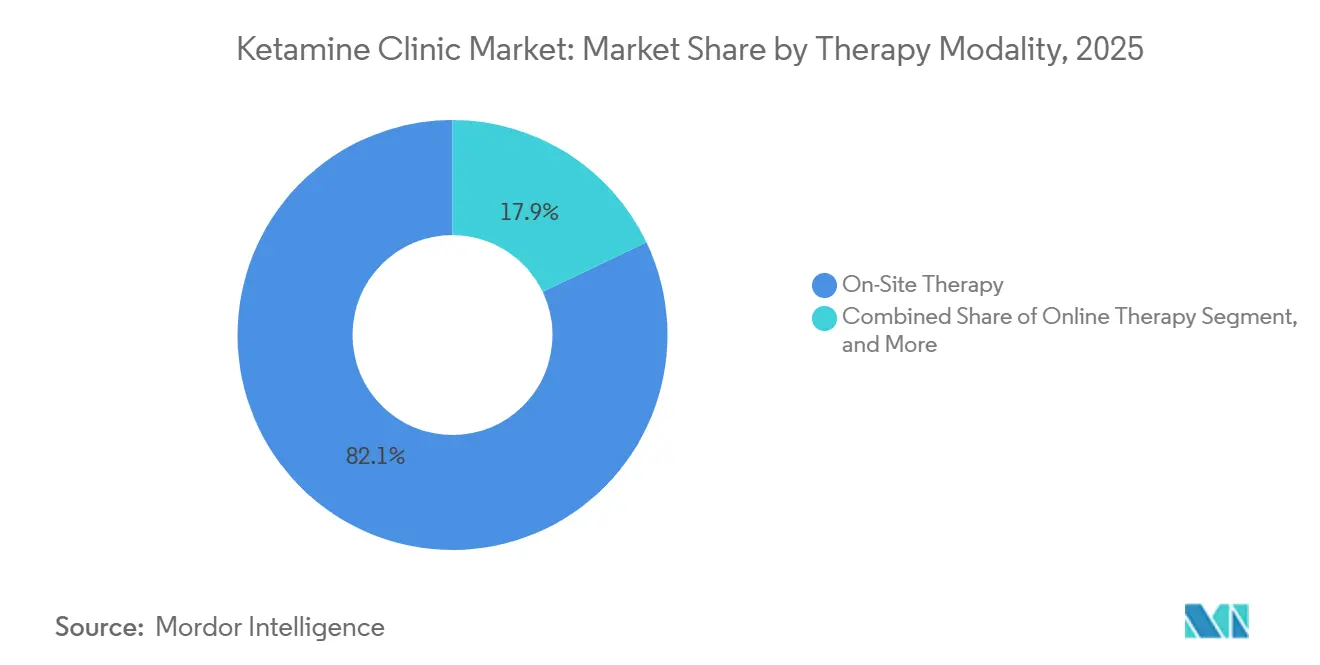

- 治療モダリティ別では、オンサイト療法が2025年に82.12%のシェアを占め、オンライン療法は2031年にかけてCAGR 12.62%で拡大する見込みです。

- 臨床適応症別では、うつ病が2025年のケタミンクリニック市場規模の44.17%を占め、慢性疼痛は2031年にかけてCAGR 12.17%で成長する見込みです。

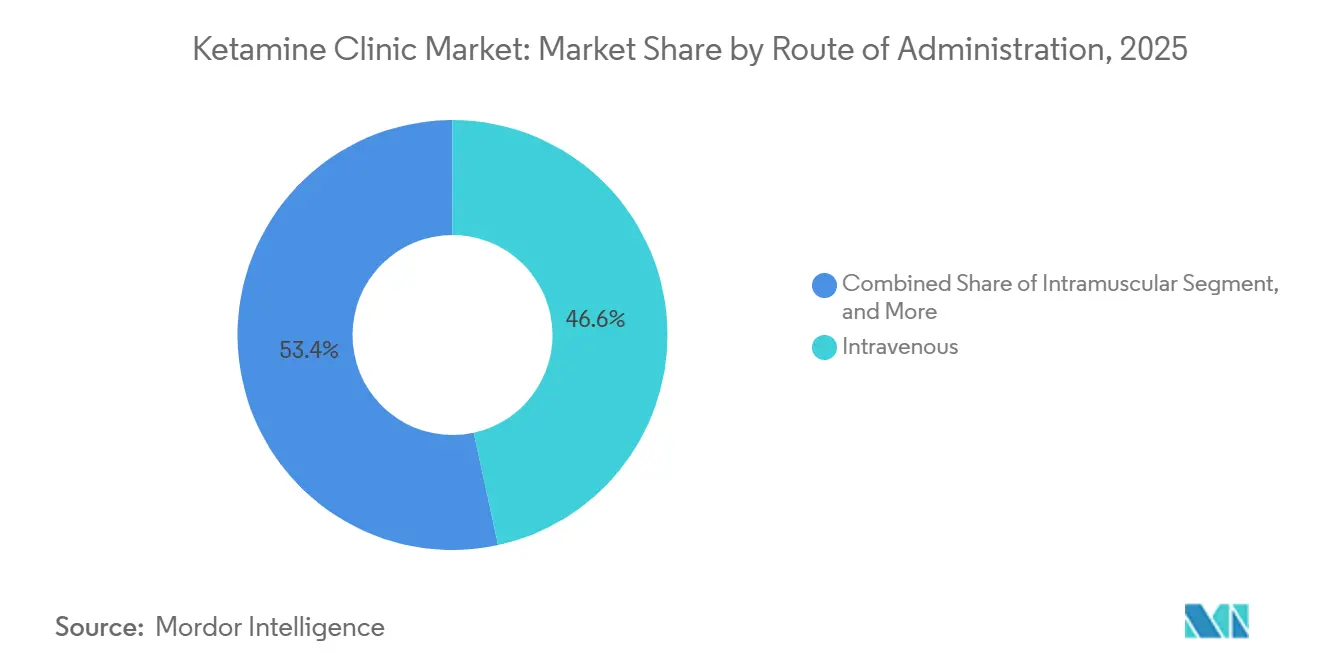

- 投与経路別では、静脈内投与が2025年に46.59%のシェアを占め、鼻腔内エスケタミンは2031年にかけてCAGR 13.57%で成長する見込みです。

- ケアタイプ別では、薬物療法のみのサービスが2025年に69.13%のシェアを占め、ケタミン補助精神療法は2031年にかけてCAGR 15.37%で拡大する見込みです。

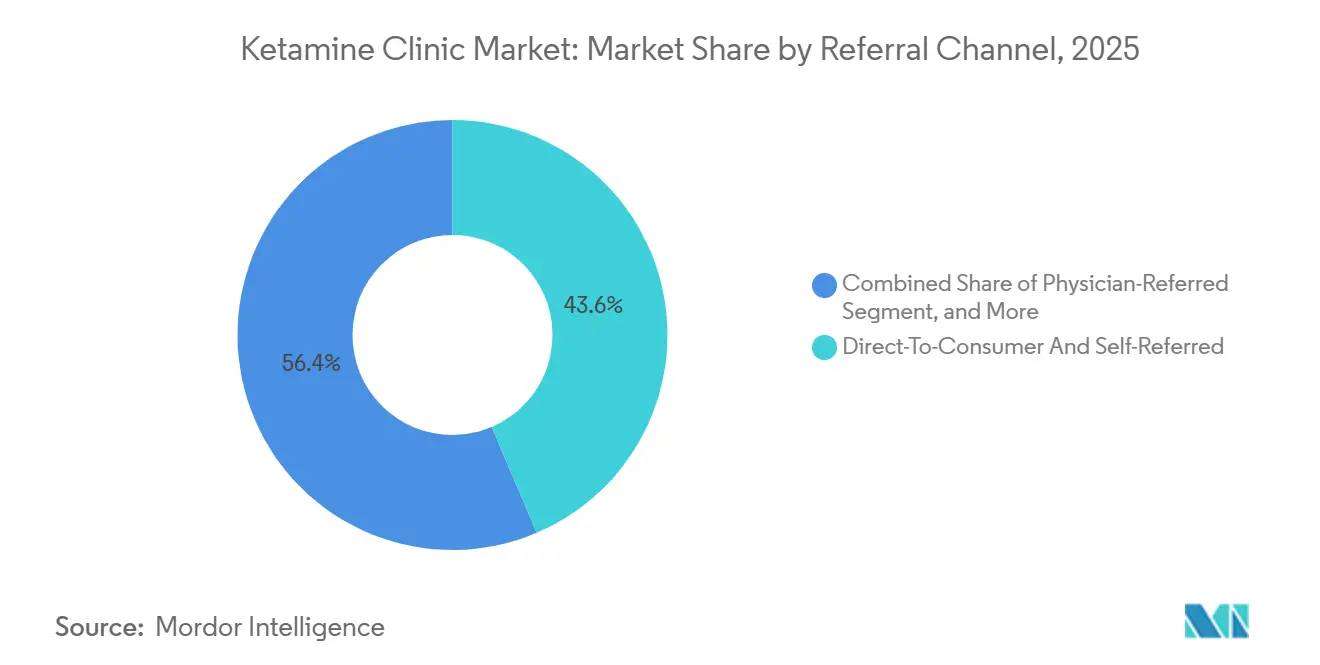

- 紹介チャネル別では、直接消費者向けおよび自己紹介患者が2025年に43.62%のシェアを占め、2031年にかけてCAGR 14.07%で拡大する見込みです。

- ビジネスモデル別では、独立系民間クリニックが2025年に36.32%のシェアを占め、研究・臨床試験センターは2031年にかけてCAGR 13.72%で成長する見込みです。

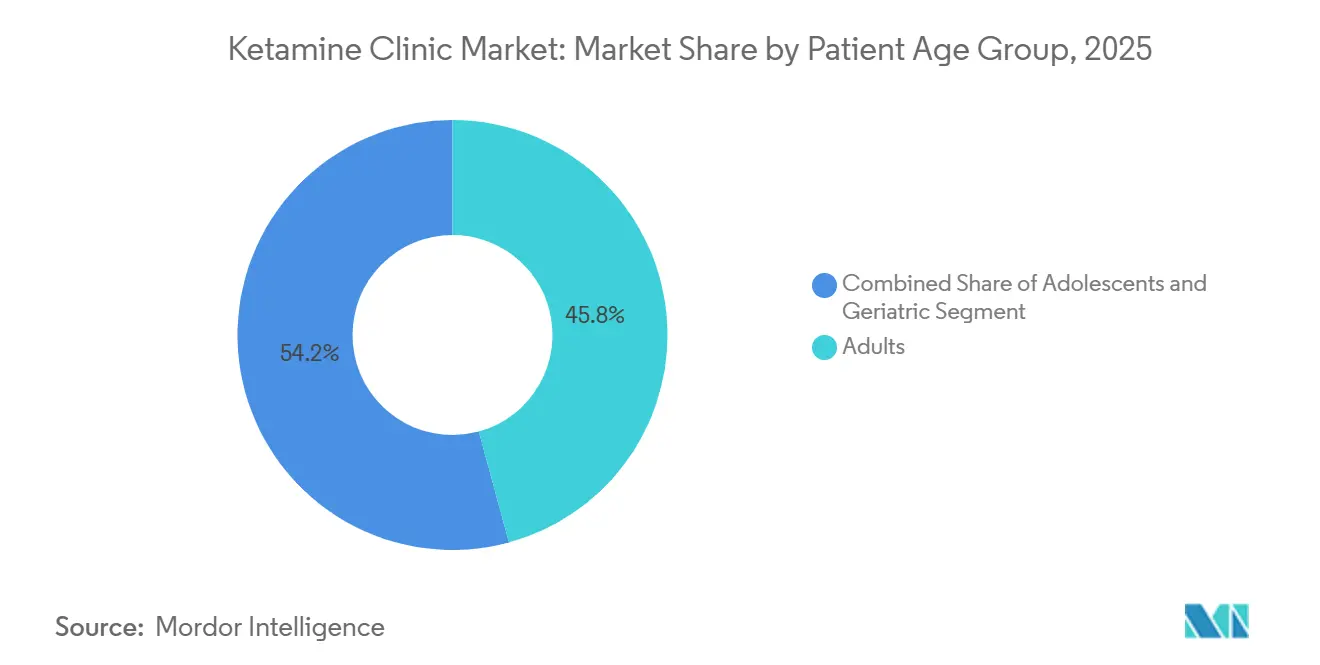

- 患者年齢層別では、成人が2025年に45.76%のシェアを占め、青少年は2031年にかけてCAGR 12.25%で拡大する見込みです。

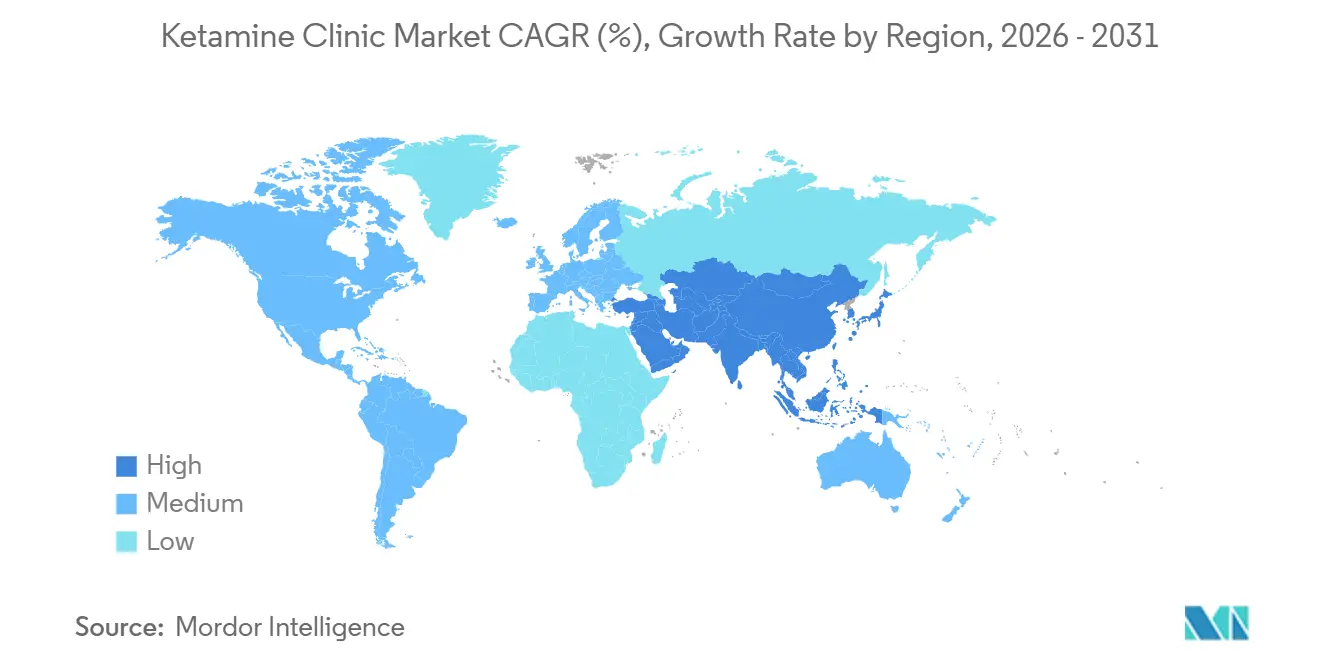

- 地域別では、北米が2025年のケタミンクリニック市場シェアの53.86%を占め、アジア太平洋は2031年にかけてCAGR 11.64%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルケタミンクリニック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 治療抵抗性うつ病担の増大 | +2.6% | 北米および欧州に集中した影響を伴うグローバル | 長期(4年以上) |

| 従来の抗うつ薬に対する速効性症状緩和 | +2.0% | 北米、欧州、オーストラリア | 中期(2~4年) |

| 介入精神医学の受容拡大 | +1.4% | 北米、英国、ドイツ、オーストラリア | 中期(2~4年) |

| クリニック採用を支援するSPRAVATOの適応ラベルとエビデンス基盤 | +1.3% | 北米、EU、アジア太平洋への波及 | 短期(2年以内) |

| デジタル受け入れ、モニタリング、およびハイブリッドケアによるコンバージョン改善 | +0.9% | 北米、オーストラリア | 短期(2年以内) |

| 退役軍人、疼痛、および併存疾患患者プールによる需要拡大 | +0.8% | 北米、中東・アフリカ(軍人集団)への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

治療抵抗性うつ病負担の増大が対象患者プールを拡大

治療抵抗性うつ病は、より広い抗うつ薬カテゴリーよりも直接的にケタミンクリニック市場を支えています。これは、これらの患者が通常、繰り返しの薬物療法失敗後にクリニックに到達するためです。2025年に英国精神医学誌に掲載された大うつ病性障害患者2,461名を対象とした混合研究では、48%が治療抵抗性うつ病の基準を満たし、36.9%が4種類以上の抗うつ薬を試みており、より高い抵抗性が経済的不活動および収入損失と関連していることが示されました。2025年にFrontiers in Psychiatryに掲載された論説でも、抗うつ薬治療患者における治療抵抗性うつ病の有病率を30%から40%と位置付けており、経口薬物療法のみでは解消できない持続的な上限を示しています。[1]Frontiers Editorial Office、「介入精神医学教育の推進、シミュレーショントレーニングのスコーピングレビューおよびバーチャルリアリティベース学習の未来」、Frontiers in Psychiatry、frontiersin.org これにより、紹介患者プールは特に適格性が高くなります。多くの患者が文書化された治療歴を持ち、段階的治療のより明確な臨床的根拠を持って来院するためです。2025年9月に発表されたWHOの地域報告では、世界で10億人以上が精神保健状態を抱えて生活していると述べており、ケタミンクリニックが複数の適応症にわたって患者を引き付けることができる広範な需要基盤を強調しています。

従来の抗うつ薬に対する速効性症状緩和が紹介件数を促進

ケタミンクリニック市場は、ケタミンの速効性と標準的な抗うつ薬の遅延反応パターンとの明確な対比から恩恵を受けています。Johnson & Johnsonは2025年1月に、3種類目の経口抗うつ薬が失敗した後、患者の86%が寛解を達成しないと述べており、精神科医が適切な患者を速効性の選択肢に移行させる強い理由を与えています。[2]Johnson & Johnson、「リアルワールドエビデンス、SPRAVATO療法の有効性と安全性」、J&J Medical Connect、jnjmedicalconnect.com フェーズ4 TRD4005試験では、米国の51の外来センターにわたって、初回投与後24時間以内に改善が示され、4週目の寛解率はプラセボの7.6%に対して22.5%でした。この速効性は、急性自殺念慮の環境において最も重要です。効果発現までの時間が、患者がより高い重症度の環境に留まるか、監督下の外来ケアに移行するかに影響するためです。より速い反応はまた、投与中のモニタリングの必要性を排除することなくケアサイクルを短縮できるため、クリニックのスループット改善にも役立ちます。

介入精神医学の受容拡大が処方医基盤を広げる

ケタミンクリニック市場はまた、介入精神医学が日常的なトレーニングと臨床実践に組み込まれるという広範な動きからも恩恵を受けています。2025年6月にAcademic Psychiatryに掲載された論文では、ある研修プログラムが静脈内ラセミ体ケタミンをトレーニングに統合し、その決定をECTと静脈内ケタミンの間で急性抗うつ効果が同等であることを示すエビデンスと結びつけたことが説明されています。介入精神医学コンソーシアムの2025年教育シリーズには、イェール大学およびスタンフォード大学と関連する教員によるケタミンおよびエスケタミンに関する専用セッションが含まれており、正式な教育的注目が少数の専門家基盤を超えて広がっていることを示しています。[3]介入精神医学コンソーシアム、「ケタミンおよびエスケタミンセッションを含む教育シリーズ」、介入精神医学コンソーシアム、ipconsortium.org 2025年にFrontiers in Psychiatryに掲載されたスコーピングレビューでは、学術精神科医の間で介入精神医学トレーニングへの幅広い支持が見られ、ケタミンが明示的に指摘されました。これは、処置周辺のモニタリング要件が通常の処方のみよりも確立された介入的治療に近いためです。これはクリニックにとって重要です。処方医基盤が大きくなるほど、より多くの紹介、モニタリング要件への慣れ、および監督下投与に対するためらいの減少につながるためです。

クリニック採用を支援するSPRAVATOの適応ラベルとエビデンス基盤

2025年1月21日のFDAによるSPRAVATOの治療抵抗性うつ病を持つ成人に対する初の単剤療法としての承認により、長年にわたってその使用を補助療法に縛り付けていた主要な制限が取り除かれました。Johnson & Johnsonは2026年第1四半期のSPRAVATO売上高を4.68 ビリオン 米ドルと報告し、前年同期比46.4%増となり、承認された鼻腔内経路が監督下外来ケアの中でさらに拡大していることを示しています。ケタミンクリニック市場はこれにより恩恵を受けています。承認された鼻腔内治療は、クリニック内モニタリングを引き続きサポートしながら、点滴中心モデルと比較してセットアップの複雑さを低減するためです。既存の認定投与施設はすでにコンプライアンスコストを吸収しており、承認されたケアパスウェイをゼロから構築しようとする新規参入者に対して、確立された事業者に実際的な優位性を与えています。6年以上にわたる退役軍人省の経験をカバーするリアルワールドエビデンスのサマリーは、新たな安全性シグナルを特定することなく、SPRAVATOの安全性と有効性プロファイルを引き続き支持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 適応外ケタミンケアに対する保険適用の制限 | -1.7% | 米国全国、カナダおよびEUでの部分的な適用除外 | 長期(4年以上) |

| プロトコルの不均一性と長期アウトカムデータの限界 | -0.8% | グローバル | 中期(2~4年) |

| 複合ケタミンおよびテレヘルス使用対するFDAおよび州レベルの監視 | -0.7% | 主に米国、規制上の影響はカナダおよびオーストラリアにも及ぶ | 短期(2年以内) |

| 高い総コース費用とメンテナンス依存性 | -0.8% | グローバル、保険未加入または保険不足の北米市場で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

適応外ケタミンに対する保険適用の制限が市場拡大を制約

ケタミンクリニック市場において、適用範囲は最も持続的な制限の一つであり続けています。これは、静脈内または複合精神科ケタミンよりもSPRAVATOの方が償還がはるかに強固であるためです。ハーバード・ロー・スクールのPetrie-Flomセンターは、メディケアパートBが年間控除額後にSPRAVATOを80%カバーする一方、適応外の精神活性物質およびケタミン経路は標準的な公的保険構造を通じた償還がはるかに困難であると指摘しています。これにより、REMS認定および病院連携プロバイダーが償還可能なチャネル内で活動するのに有利な分割市場が生まれ、多くの独立した点滴事業者は引き続き自己負担需要に依存しています。その結果、誘導は完了するが維持スケジュールを継続しない価格感応度の高い患者の治療継続性が低下します。これはまた、臨床的ニーズが明確であっても低所得層への普及を制限します。

プロトコルの不均一性と長期アウトカムデータの限界が臨床的信頼を抑制

ケタミンクリニック市場は、投与量、モニタリング、およびフォローアップの実践がプロバイダー間で大きく異なるため、支払者および紹介医からのためらいに依然として直面しています。2025年にCurrent Treatment Options in Psychiatryに掲載された8件のケタミン補助精神療法研究と421名の参加者を対象とした系統的レビューでは、症状の改善が見られましたが、小規模サンプル、可変プロトコル、および短いフォローアップ期間も強調されました。2025年のコクランレビュー(67試験)では、慢性疼痛に対する明確な有益性のエビデンスは見られず、静脈内経路での妄想および譫妄などの有害事象の懸念が指摘されました。クリーブランドクリニックの1,034名の慢性疼痛患者を対象とした標準化された5日間プロトコルでは、クリニックが完了率、再利用、およびフォローアップアウトカムを一貫した方法で追跡することで信頼性を向上できることが示されました。業界のより多くの部分が同様のことを行うまで、不均一性は支払者の受け入れとより広範な臨床採用を遅らせ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:オンサイトインフラが支配、デジタル提供が加速

オンサイト療法は2025年の治療モダリティセグメントの82.12%を占め、ケタミンクリニック市場規模の最大シェアを持っています。REMSの要件により、SPRAVATOの投与は直接監督のある認定施設内に留まり、承認された鼻腔内治療の施設ベース提供を引き続き優先しています。鎮静、解離、および血圧モニタリングも、オンサイトケアを高重症度精神科治療において最も安全で最も防御可能なモデルにしています。ハイブリッド療法は中間的な位置を占め、クリニックが対面で誘導を開始し、維持とフォローアップの一部をテレヘルスワークフローに移行できるようにします。この構造は、急性期の監督を排除することなく患者一人当たりのコストを削減するのに役立ちます。

オンライン療法は2031年にかけてCAGR 12.62%で成長する見込みであり、ケタミンクリニック市場において最も成長の速いモダリティとなっています。成長は、規制が許可する範囲でデジタル受け入れ、遠隔処方、および非同期モニタリングを伴う経口および舌下複合ケタミンを提供するプラットフォームによって推進されています。ケタミンクリニック産業は、臨床スクリーニングを弱めることなく、コンプライアントな対面投与とデジタル患者獲得の両方を管理できる事業者に向かって動いています。このデュアルポジショニングは、クリニックが患者をより早期に獲得し、誘導後のエンゲージメントを延長し、ケアパスウェイ全体でコンバージョンを改善するのに役立ちます。米国における大規模な認定施設のフットプリントも、デジタルファーストプラットフォームが必要に応じてリモート受け入れと監督下対面投与を接続しやすくしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

臨床適応症別:うつ病が収益を支え、慢性疼痛が成長プロファイルを再形成

うつ病は2025年の臨床適応症セグメントの44.17%を占め、ケタミンクリニック市場における最大の収益基盤となっています。このリーダーシップは、治療抵抗性うつ病紹介の強さと、適格患者に対するSPRAVATOを通じたより明確な償還経路を反映しています。不安障害、PTSD、OCD、および物質使用障害はすべて意味のある量を追加していますが、引き続き自己負担チャネルに大きく依存しています。このミックスは、承認済み製品、より明確な紹介パターン、およびより強い臨床的親しみと最も一致するセグメントであるため、うつ病を中心的な位置に保ちます。また、より優れた精神科的評価と文書化システムを持つクリニックが利用率を高く維持するのに有利であることも意味します。

慢性疼痛は2031年にかけてCAGR 12.17%で拡大する見込みであり、ケタミンクリニック市場において最も成長の速い適応症となっています。クリーブランドクリニックは、患者の86.1%が低用量点滴プロトコルを完了し、80%が繰り返し点滴に戻り、20%から46%が3ヶ月および6ヶ月時点で臨床的に意味のある改善を達成したと報告しており、一回限りのエピソードケアよりも強い継続経済性を支持しています。2024年にFrontiers in Psychiatryに掲載された退役軍人サンプルを対象としたメタ分析では、疼痛、うつ病、およびPTSDにわたるケタミンの効果量が1.8であることが示され、すでにモニタリング能力を持つクリニックの複数適応症ポジショニングを支持しています。摂食障害やアイデンティティに基づくトラウマなどの他の適応症は初期段階のニッチに留まっていまが、精神療法連携ケアを通じたより体系的なプロトコル開発を引き付け始めています。したがって、ケタミンクリニック市場はうつ病によって支えられながらも、慢性疼痛が需要プロファイルを広げ、維持の可能性を延長しています。

投与経路別:静脈内が主導、鼻腔内エスケタミンがプロトコルミックスを変革

静脈内投与は2025年の投与経路セグメントの46.59%を占め、ケタミンクリニック市場における主要経路となりました。静脈内ケタミンは、用量滴定が正確で発現が速いため、多くの治療抵抗性うつ病および疼痛プロトコルの参照経路であり続けています。筋肉内および皮下経路はより小さなシェアを保持していますが、血管アクセスが困難な場合や処置負担を軽減する必要がある場合に臨床的に関連性を保っています。これにより、製品ミックスが変化しても点滴中心ケアの強固な位置が維持されます。また、より高いモニタリング強度を管理できる病院系列および専門クリニックのプレミアムポジションも支持しています。

鼻腔内エスケタミンは2031年にかけてCAGR 13.57%で成長する見込みであり、最も成長の速い経路となっています。2025年1月のFDA単剤療法承認により、鼻腔内使用の患者プールが拡大し、すべての適格治療抵抗性うつ病症例において経口抗うつ薬の強制的な併用処方の必要性が排除されました。鼻腔内治療はまた、点滴中心モデルと比較して看護強度とクリニックセットアップの複雑さを軽減し、承認された外来設定での拡大を容易にします。舌下および経口経路はテレヘルスチャネルで成長していますが、複合製剤と一貫性のない投与量に関する懸念が、より厳密な規制審査の下でそれらのサブセグメントがどこまで拡大できるかを引き続き制限しています。したがって、ケタミンクリニック市場はより混合した経路プロファイルに向かって動いており、静脈内ケアがプレミアムな役割を保持しながら、鼻腔内療法が監督下外来治療のリーチを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ケアタイプ別:薬物療法のみが支配、ケタミン補助精神療法が最速の拡大を牽引

薬物療法のみのサービスは2025年のケアタイプセグメントの69.13%を占め、ケタミンクリニック市場の多くの点滴センター起源を反映しています。多くのプロバイダーは、統合的な精神療法プログラムではなく、まず薬物投与、観察、および症状緩和を中心に構築されました。その基盤は、監督ベースのクリニック形式全体でより運用が簡単でスケールしやすいため、現在の収益の大部分を引き続き支えています。また、承認された鼻腔内投与と確立された静脈内点滴ワークフローの両方に適します。その結果、患者の期待が変化している中でも、薬物療法のみのケアが最大のフォーマットであり続けています。

ケタミン補助精神療法は2031年にかけてCAGR 15.37%で成長する見込みであり、本研究のすべてのセグメンテーションタイプの中で最速の成長率です。2025年に英国精神医学誌に掲載された研究では、精神療法と構造化された環境と組み合わせたケタミン点滴が、ケタミン単独で見られる短い効果ウィンドウと比較して、少なくとも8週間うつ病の改善を持続させることが示されました。2026年にPsychopharmacologyに掲載された系統的レビューでも、11件のケタミン補助精神療法研究にわたって有意なうつ病症状の軽減が報告されました。グループベースの形式も有望性を示しており、2025年にFrontiers in Psychiatryに掲載されたパイロット研究では、ケタミン補助グループ精神療法と認知処理療法を組み合わせた場合に完全な継続率とうつ病および不安スコアの意味のある低下が報告されました。ケタミンクリニック産業は、より長いエンゲージメントサイクルとより高い価値の統合プログラムに向かって動いており、精神療法連携ケアに薬物療法のみよりも強い商業的役割を与えています。

紹介チャネル別:自己紹介が強い消費者需要を示すが品質への影響も

直接消費者向けおよび自己紹介患者は2025年の紹介チャネルセグメントの43.62%を占め、ケタミンクリニック市場において最大のシェアを持っています。これは、多くの患者が従来の精神科医または支払者経路を通じてケアに入らず、繰り返しの症状負担の後に新しい選択肢を直接検索することを示しています。このパターンは、患者がしばしば複数の薬物療法ラインを使い果たした後に来院する治療抵抗性精神保健状態と一致しています。また、消費者向けデジタル受け入れと検索可視性がクリニックの成長にとって重要であり続けることも示しています。同時に、自己紹介は最初の接触点での症例の複雑さと診断の確実性においてより多くの変動をもたらします。

このチャネルはまた2031年にかけてCAGR 14.07%で成長する見込みであり、ケタミンクリニック市場において最も成長の速い紹介経路となっています。医師紹介患者は依然としてより強い文書化とより高い完了率をもたらす傾向があり、これがクリニックが精神科医および医療システムとの関係を引き続き重視する理由です。政府連携ケアパスウェイも、特に退役軍人および疼痛集団において、より多くの監督プログラムが施設設定に統合されるにつれて時間とともに拡大する可能性があります。中核的な課題は、自己紹介患者が完全に検証された治療抵抗性うつ病の評価を持って来院する可能性が低く、クリニック間での標準化されたアウトカム報告を複雑にすることです。より厳格な受け入れ前スクリーニングとより一貫した適格性プロトコルを持つ事業者は、この大量チャネルを持続的な支払者および医師の信頼に変えるのに有利な立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:独立系クリニックが最大シェアを保持、研究センターが最速成長を牽引

独立系民間クリニックは2025年のビジネスモデルセグメントの36.32%を占め、ケタミンクリニック市場において最大の事業者カテゴリーとなりました。これは、多くの初期プロバイダーが大規模システムが参入する前に地域の自己負担点滴モデルを構築したという業界の起業家的起源を反映しています。フランチャイズネットワーク、病院系列センター、および麻酔科または心理学における診療拡張モデルも意味のある位置を占めています。病院連携事業者は既存の保険およびコンプライアンスシステムから恩恵を受け、処置系診療は監督下投与に精通したスタッフから恩恵を受けます。それでも、独立系クリニックは早期に参入し、多くの地域市場で引き続き活動しているため、大きなシェアを保持しています。

研究・臨床試験センターは2031年にかけてCAGR 13.72%で成長する見込みであり、最も成長の速いビジネスモデルとなっています。これは、新しい精神科および精神活性物質隣接プログラムが後期開発段階を進むにつれて、調査インフラと商業クリニック提供の重複を反映しています。ケタミンクリニック市場は、新しい製品が開発経路を進むにつれて、より多くのプロバイダーが試験業務を活用して運営コストを相殺し、プロトコルの規律を強化するようになると予想されます。そのモデルは、患者ケアとスポンサー付き研究活動を組み合わせるため、純粋な自己負担構造よりも回復力がある可能性があります。また、より強い機関的つながりを持つ事業者が、自己負担量と繰り返しのメンテナンス需要のみに依存するクリニックよりも着実にスケールする可能性がある理由も説明しています。

患者年齢層別:成人が主導、青少年の需要が受け入れプロトコルを再形成

成人は2025年の患者年齢層セグメントの45.76%を占め、ケタミンクリニック市場において主要な年齢コホートであり続けています。これは、治療抵抗性うつ病の人口統計的中心を反映しており、労働年齢の患者がしばしば複数の不成功な抗うつ薬試験の後に来院します。高齢患者は重要な二次グループを形成しています。治療抵抗性と慢性疼痛が高齢者集団で重複することが多いためです。ただし、心血管モニタリングと併存疾患のレビューにより、その年齢層での投与がより複雑になる可能性があります。したがって、成人は必要性、紹介パターン、およびクリニックの適合性がこのグループで最も明確に一致するため、最大のコホートであり続けています。

青少年は2031年にかけてCAGR 12.25%で成長する見込みであり、最も成長の速い年齢セグメントとなっています。2026年にJournal of Military, Veteran, and Family Healthに掲載された報告では、舌下ケタミンを集中外来プログラムと組み合わせた後に有意なPTSDスコアの低下が示されており、若年のトラウマ関連症例が監督下ケアパスウェイでより多くの注目を集めているという広範な点を支持しています。青少年を対象とするクリニックは、保護者の同意要件、州の処方制限、およびケタミン製剤に対するFDAの小児科ラベリングの欠如に対処する必要があります。これは、法的および行政リソースが少ない小規模な独立クリニックよりも、病院系列およびフランチャイズ事業者を優先する傾向があります。したがって、ケタミンクリニック市場は年齢層で広がっていますが、若年患者の成長には、ほとんどのプロバイダーが現在使用しているよりも標準化された受け入れとガバナンスが必要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のケタミンクリニック市場シェアの53.86%を占め、最大の地域貢献者となりました。この地域は、最も深いクリニックインフラ、最も強い承認済み製品の存在、および最も広い精神科医および介入プロバイダーの基盤を組み合わせています。2026年には米国で7,000以上のREMS認定SPRAVATO投与施設が稼働しており、短期間で監督下提供能力がどれほど拡大したかを示しています。カナダは民間ケタミンクリニックの能力を追加していますが、広範な承認済みエスケタミン適用範囲の欠如により、ケアの多くが自己負担チャネルに留まっています。2025年1月に発表された米国のテレメディシンルールは、ケタミンクリニック市場のデジタルファーストプロバイダーが規制薬物のコンプライアンスリスクを生じさせることなく拡大する方法を引き続き形成するでしょう。

欧州はケタミンクリニック市場において2番目に大きな地域セグメントであり、ドイツ、英国、フランスが採用をリードしています。この地域は、民間負担と国家償還システムに結びついたより正式な評価経路の組み合わせを通じて進展しています。イタリアやスペインなどの国の学術センターからの市販後経験は、以前のSPRAVATO研究で見られた安全性と有効性プロファイルを引き続き支持しています。より広い医療技術評価の支援は、医師紹介量を大幅に増加させる一方、民間クリニックはより完全な適用範囲の決定に先立って需要を構築し続けています。

アジア太平洋は2031年にかけてCAGR 11.64%で拡大する見込みであり、ケタミンクリニック市場規模予測において最も成長の速い地域コンポーネントとなっています。オーストラリアが地域開発をリードしており、Avive Healthが2026年半ばにメルボルンクリニックを開設し、ケタミンおよび精神活性物質補助療法のために2つのビクトリア州病院に120の入院ベッドを追加しています。日本と韓国では、麻酔科隣接の環境での適応外静脈内ケタミン使用が増加しており、中国の民間病院セクターは精神科および麻酔科応用のための点滴インフラを構築しています。インドおよびアジア太平洋の広い周辺地域は、規制の不均一性と精神科医の密度が近期の普及を依然として制限しているため、初期段階に留まっています。中東・アフリカおよび南米はケタミンクリニック市場のより小さな部分に留まっており、GCC諸国とブラジルが最も早く動く可能性が高いと見られています。これは、民間医療能力と高所得患者プールが新規療法採用をより支持しているためです。

競合環境

ケタミンクリニック市場は、独立系クリニック、フランチャイズネットワーク、病院系列プロバイダー、およびテレヘルスプラットフォーム全体で競争が高まる中、中程度の集中度を示しています。単一の事業者が全国的に支配的なシェアを持つことはなく、プロバイダー基盤は地域および地方市場全体で分散したままです。競争は、オンサイト治療では主に地域的であり、デジタル受け入れと患者獲得ではより広範です。これにより、臨床的差別化、プロトコル品質、および受け入れコンバージョンがパフォーマンスの中心に置かれます。Johnson & Johnsonは、唯一のFDA承認エスケタミン製品を供給し、SPRAVATOおよびREMS連携ケアパスウェイを通じて監督下投与フレームワークの大部分を支えているため、ケタミンクリニック市場において独自の役割を果たしています。

主要事業者は、ケタミンと精神療法、TMS、およびより密接なモニタリングを組み合わせたバンドルケアモデルをますます使用しています。HOPE Therapeuticsは、2025年1月および5月に発表された資金調達を活用して、より広い介入精神医学の構築の一環としてDura Medical、Kadima、およびNeuroSpaの買収を支援しました。同社はまた、ネットワーク全体にEMOCARE AIモニタリングを展開する動きを見せており、デジタルモニタリングがクリニックの差別化の一部になりつつあることを示しています。Johnson & Johnsonの2025年単剤療法ラベル拡大と継続的な製品成長により、鼻腔内治療を外来クリニックモデルに組み込みやすくなりました。Avive Healthの2026年のオーストラリアでの拡大も、能力成長が独立した点滴センターを超えてより大きな精神保健設定に拡大していることを示しています。

ケタミンクリニック市場はまた、規律あるコンプライアンスを中心に構築された事業者と、自己負担の勢いに過度に依存した事業者との間の格差が拡大していることを示しています。標準化されたアウトカム指標、より強固なEHR連携文書化、および支払者対応記録を作成するプロバイダーは、時間をかけて雇用主および医療システムチャネルにアクセスするのに有利な立場にあります。より小規模なテクノロジー企業もクリニックのリード資格確認とバイタルサインモニタリングの改善を支援しており、大規模ネットワークと独立サイト間の運営格差を縮小しています。その結果、ケタミンクリニック市場は適度に分散したままですが、コンプライアンス、統合ケア、およびエビデンス生成に基づくより明確な差別化に向かって動いています。

ケタミンクリニック産業リーダー

Bloom Mental Health

HealingMaps Ketamine Network

Johnson and Johnson Services, Inc.

Nue Life Health

Revitalist Lifestyle and Wellness Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Avive Healthのメルボルンクリニックが開設予定で、2つのビクトリア州病院に120の入院ベッドを追加し、ケタミンおよび精神活性物質補助療法を提供し、年間約2,000件の入院をサポートします。

- 2026年3月:米国退役軍人省は、超党派のVHA新規治療薬準備法2026に関する上院退役軍人問題委員会の公聴会において、53のVA医療施設でのケタミンおよびエスケタミンの展開を確認しました。同法はまた、VA内に専任の新規治療薬局を設立することも規定しています。

- 2025年5月:HOPE Therapeuticsは、Dura Medical、Kadima、およびNeuroSpaの買収資金として、Universal Capitalとの780万 米ドルの負債融資タームシートに署名し、静脈内ケタミン、TMS、およびAIベースのモニタリングを提供する介入精神医学クリニックの全国的な統合を推進しました。

- 2025年1月:FDAはSPRAVATO(エスケタミン)を治療抵抗性うつ病を持つ成人に対する初の単剤療法として承認しました。これは、4週目の寛解率がプラセボの7.6%に対して22.5%であることを示したフェーズ4 TRD4005無作為化二重盲検試験に基づいており、優先審査に続くFDAの初の承認でした。

グローバルケタミンクリニック市場レポートの範囲

ケタミンクリニックとは、うつ病、不安障害、PTSDなどの重篤な治療抵抗性精神保健状態を治療するために、管理された用量のケタミンを適応外で投与する専門医療施設です。ケタミンクリニック市場は、これらのサービスを提供するグローバルな医療事業者およびテレメディシンプロバイダーを包含しています。

ケタミンクリニック市場は、治療モダリティ、臨床適応症、投与経路、ケアタイプ、紹介チャネル、ビジネスモデル、患者年齢層、および地域によってセグメント化されています。治療モダリティ別では、クリニックはオンサイト療法、オンライン療法、およびハイブリッド療法オプションを提供しています。臨床適応症別では、ケタミン治療はうつ病、不安障害、心的外傷後ストレス障害、強迫性障害、物質使用障害、慢性疼痛、およびその他の状態に対処しています。投与経路別では、療法は静脈内、筋肉内、鼻腔内エスケタミン、舌下および経口、ならびに皮下の方法で提供されています。ケアタイプ別では、クリニックは薬物療法のみのアプローチまたはケタミン補助精神療法を提供しています。紹介チャネル別では、患者は直接消費者向けおよび自己紹介、医師紹介、または支払者およびケースマネジメント紹介経路を通じてサービスにアクセスします。ビジネスモデル別では、市場には独立系民間クリニック、フランチャイズ所有クリニック、病院系列クリニック、研究・臨床試験センター、ならびに麻酔科および心理学診療拡張が含まれます。患者年齢層別では、サービスは青少年、成人、および高齢者向けに調整されています。地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチン、その他の南米)にわたり、ケタミンベース療法のグローバルな拡大を反映しています。

| オンサイト療法 |

| オンライン療法 |

| ハイブリッド療法 |

| うつ病 |

| 不安障害 |

| 心的外傷後ストレス障害 |

| 強迫性障害 |

| 物質使用障害 |

| 慢性疼痛 |

| その他の臨床適応症 |

| 静脈内 |

| 筋肉内 |

| 鼻腔内エスケタミン |

| 舌下および経口 |

| 皮下 |

| 薬物療法のみ |

| ケタミン補助精神療法 |

| 直接消費者向けおよび自己紹介 |

| 医師紹介 |

| 支払者およびケースマネジメント紹介 |

| 独立系民間クリニック |

| フランチャイズ所有クリニック |

| 病院系列クリニック |

| 研究・臨床試験センター |

| 麻酔科および心理学診療拡張 |

| 青少年 |

| 成人 |

| 高齢者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フラン | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | オンサイト療法 | |

| オンライン療法 | ||

| ハイブリッド療法 | ||

| 臨床適応症別 | うつ病 | |

| 不安障害 | ||

| 心的外傷後ストレス障害 | ||

| 強迫性障害 | ||

| 物質使用障害 | ||

| 慢性疼痛 | ||

| その他の臨床適応症 | ||

| 投与経路別 | 静脈内 | |

| 筋肉内 | ||

| 鼻腔内エスケタミン | ||

| 舌下および経口 | ||

| 皮下 | ||

| ケアタイプ別 | 薬物療法のみ | |

| ケタミン補助精神療法 | ||

| 紹介チャネル別 | 直接消費者向けおよび自己紹介 | |

| 医師紹介 | ||

| 支払者およびケースマネジメント紹介 | ||

| ビジネスモデル別 | 独立系民間クリニック | |

| フランチャイズ所有クリニック | ||

| 病院系列クリニック | ||

| 研究・臨床試験センター | ||

| 麻酔科および心理学診療拡張 | ||

| 患者年齢層別 | 青少年 | |

| 成人 | ||

| 高齢者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フラン | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのケタミンクリニック市場の予測値は?

ケタミンクリニック市場は2026年の15.5 ビリオン 米ドルから CAGR 10.32%で成長し、2031年までに25.3 ビリオン 米ドルに達すると予測されています。

現在、ケタミンクリニック需要をリードしている地域はどこですか?

北米は2025年に53.86%のシェアでリードしており、これは最も強いクリニックインフラ、承認済み製品の存在、および処方医基盤を持つためです。

最大の治療モダリティはどれで、最も成長が速いのはどれですか?

オンサイト療法は2025年に82.12%のシェアで最大のモダリティであり、オンライン療法は2031年にかけてCAGR 12.62%で最も速く成長すると予測されています。

ケタミンベースのケアへの需要が高まっている理由は何ですか?

主な促進要因は、治療抵抗性うつ病の高い負担、従来の抗うつ薬よりも速い症状緩和、より広い介入精神医学の受容、および2025年のSPRAVATO単剤療法承認後のより強いクリニック採用です。

ケタミン補助精神療法が注目を集めている理由は何ですか?

ケタミン補助精神療法は、臨床研究がケタミンと精神療法の組み合わせが薬物療法のみで見られる短い効果ウィンドウを超えて症状改善を延長できることを示しているため、CAGR 15.37%で成長すると予測されています。

クリニックのより広い拡大に対する最大の障壁は何ですか?

主な障壁は、適応外ケタミン経路に対する保険適用の制限、プロトコルの変動、テレヘルスおよび複合に関する規制上の監視、および完全な治療とメンテナンスの高コストです。

最終更新日: