ケロイド治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.10 十億米ドル |

| 市場規模 (2031) | 11.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケロイド治療市場分析

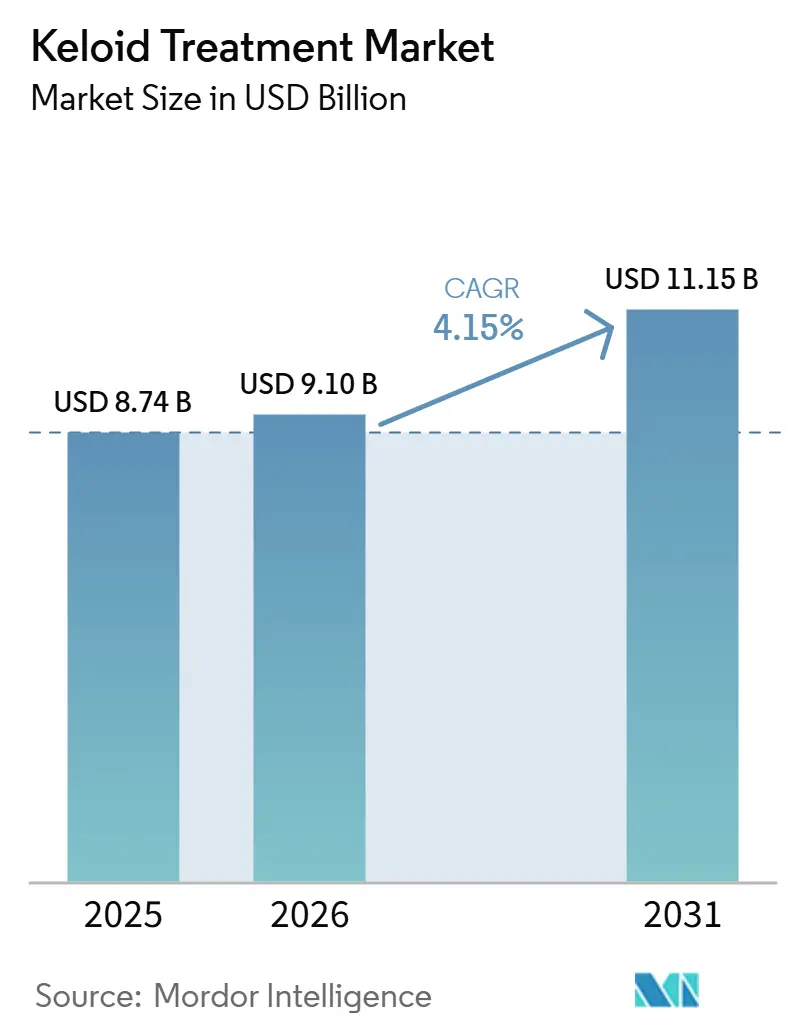

ケロイド治療市場規模は、2025年の87.4億米ドルから2026年には90.1億米ドルに増加し、2031年までに111.5億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 4.15%で成長します。

ケロイド治療市場は、医療提供者がケロイドを美容上の懸念ではなく慢性線維性疾患として管理するようになるにつれ、臨床的な重要性が高まっています。この変化は、先進的な医療環境における支払者との協議、治療計画、よびフォローアップの強度に影響を与えています。世界的に、毎年約1億人の患者が新たな瘢痕を形成し、そのうち1,100万件がケロイドへと進行しており、対象患者層は広く臨床的に重要な状態を維持しています。遺伝的感受性が引き続き需要を形成しており、アフリカ系の集団ではケロイドの発生率が5%から15%、アジア系の集団では4%から16%に達するのに対し、ヨーロッパ系の集団では0.1%未満にとどまっています。このトレンドは、アフリカ、南アジアおよび東南アジア、ならびにラテンアメリカの一部における長期的な需要の強化を支えています。市場はまた、複合ケアの普及拡大、術後予防に対する需要の高まり、および病院から外来皮膚科チャネルへの治療量の段階的なシフトとともに進化しています。2025年に実施された多祖先ゲノムワイド関連解析研究(7,837例および1,593,009例の対照を対象)では、ケロイドに関連する26の遺伝子座が同定され、標的治療の意思決定における生物学的根拠が強化されるとともに、市場の定義が時間の経過とともに拡大する可能性があります。[1]Giulia Kijanka et al.、「ケロイドの再考:治療と鑑別診断における最新概念」、Cancer Letters、sciencedirect.com

主要レポートのポイント

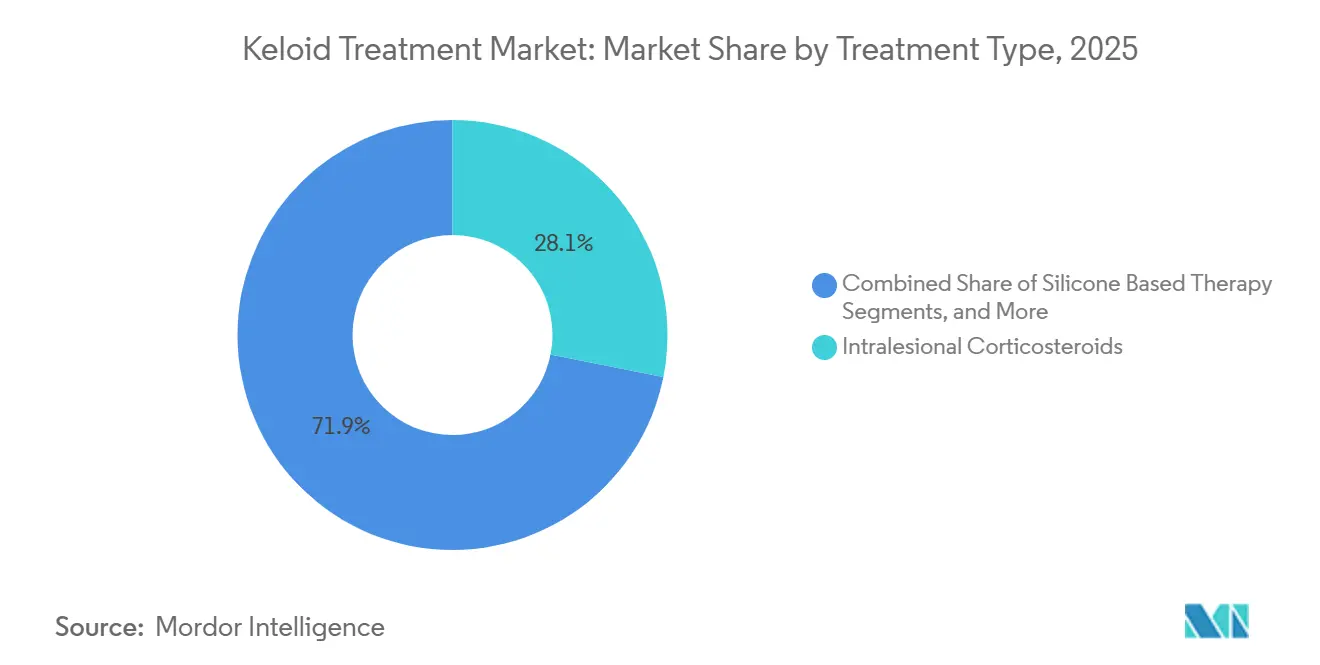

- 治療タイプ別では、病巣内コルチコステロイドが2025年のケロイド治療市場シェアの28.12%を占め、5-フルオロウラシルベース療法が2031年にかけて5.53%という最高の予測CAGRを記録しました。

- 投与経路別では、注射剤が2025年のケロイド治療市場規模の46.45%を占め、処置・デバイスベースの投与は2031年にかけて6.67%のCAGRで拡大する見込みです。

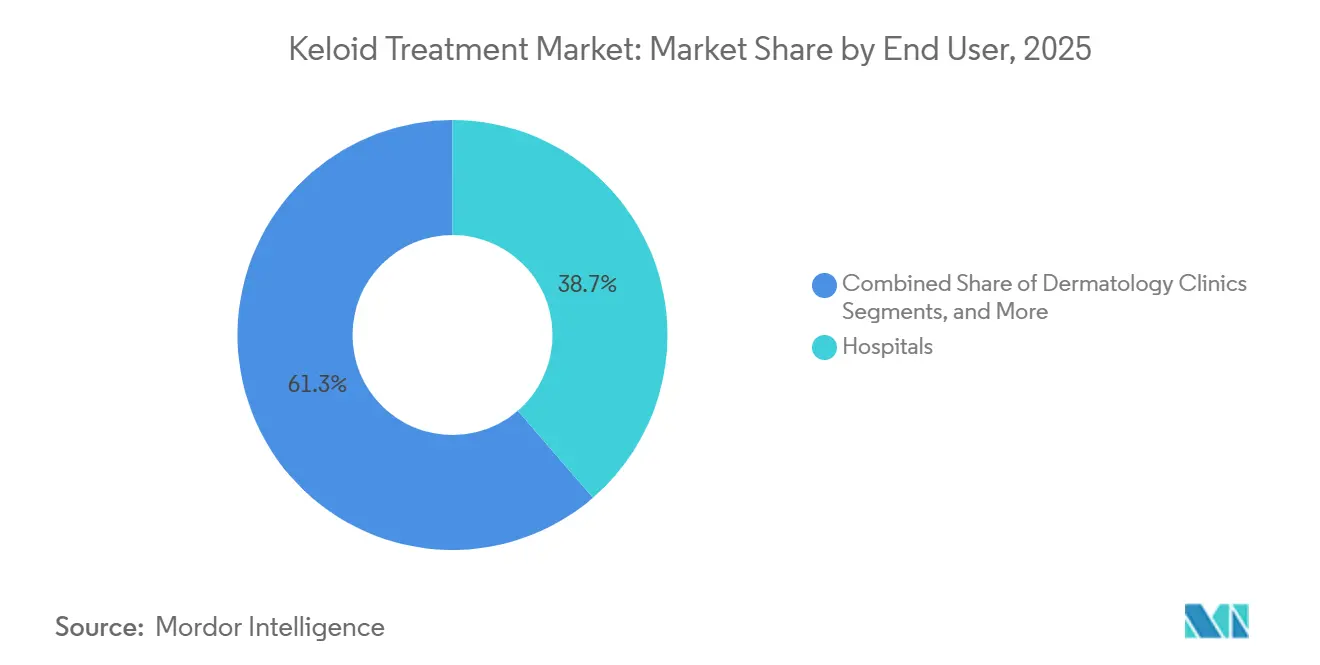

- エンドユーザー別では、病院が2025年のケロイド治療市場の38.66%を占め、皮膚科クリニックは2031年にかけて7.35%のCAGRで成長すると予測されています。

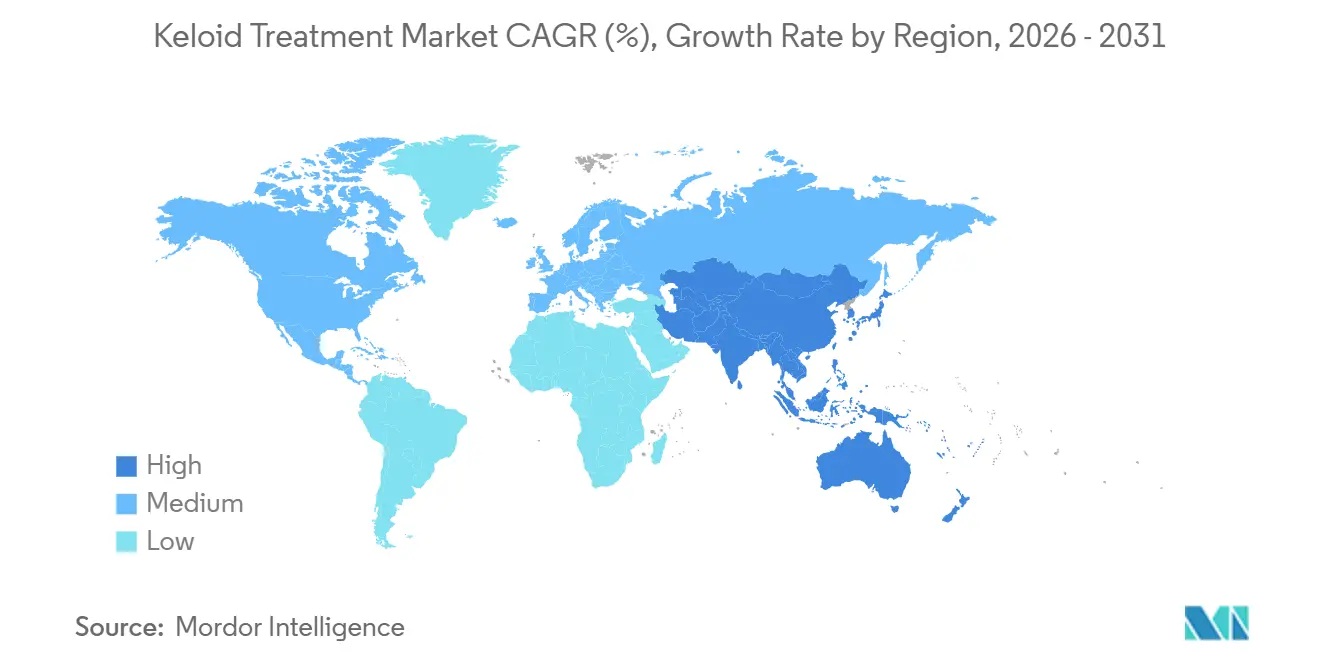

- 地域別では、北米が2025年のケロイド治療市場シェアの41.56%を獲得し、アジア太平洋地域が2031年にかけて8.56%という最速のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルケロイド治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ケロイド多モダリティ療法に対する選好の高まり | +1.2% | グローバル | 中期(2〜4年) |

| 病巣内コルチコステロイドと5-FU併用の拡大 | +0.9% | グローバル、特にアジア太平洋および中東・アフリカに集中 | 短期(2年以内) |

| 切除後補助放射線療法の採用拡大 | +0.6% | 北米および欧州 | 中期(2〜4年) |

| 美容・再建外科における瘢痕外観への期待の向上 | +0.5% | 北米、欧州、およびアジア太平洋 | 長期(4年以上) |

| レーザー補助デリバリーおよび先進機器の利用可能性の向上 | +0.8% | 北米およびアジア太平洋、特に日本と韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ケロイド多モダリティ療法に対する選好の高まり

ケロイド治療市場は、再発コントロールが短期的な病変縮小と同様に重要になるにつれ、単一モダリティケアからの転換が進んでいます。162件の研究を評価した2026年のシステマティックビューでは、病巣内コルチコステロイド、外科的切除、レーザーモダリティ、および放射線療法を組み合わせた治療計画が、単一モダリティアプローチよりも強力かつ持続的な成果をもたらすことが明らかになりました。[2]Masafumi Nakashima et al.、「ケロイド瘢痕のゲノムおよびエピジェネティックランドスケープ:祖先依存的インサイトと治療的意義」、Cosmetics、doi.org このシフトにより、薬剤、処置、およびフォローアップ受診にわたって支出が分散されることで、治療エピソードあたりの収益が増加します。2025年のネットワークメタ分析では、トリアムシノロンアセトニド(TAC)と5-フルオロウラシルおよびパルス色素レーザーを組み合わせた治療が、TAC単独療法と比較して相対リスク2.98を達成したことが報告されており、バンドル治療プロトコルのより広範な採用を支持しています。[3]Alicia R. Martin et al.、「ケロイドの多祖先メタ分析による多様な集団における新規感受性遺伝子座の発見」、Nature Communications、nature.com

病巣内コルチコステロイドと5-FU併用の拡大

ケロイド治療市場は、反復注射プロトコルをサポートする環境において、コルチコステロイドと5-フルオロウラシル(5-FU)の併用への明確なシフトから恩恵を受けています。15件の研究を対象とした2024年のシステマティックレビューおよびメタ分析では、コルチコステロイドと5-FUの併用が、コルチコステロイド単独治療と比較して、患者および観察者の評価が高く、瘢痕高さの縮小が大きく、色素脱失、皮膚萎縮、毛細血管拡張症などの副作用が少ないことが明らかになりました。この知見は、低コストの単独療法から、目に見える成果と忍容性を改善するレジメンへのエスカレーションを支持しています。また、高リソースクリニックが併用ケアを採用し、コスト重視のシステムがステロイド単独注射に引き続き大きく依存するという実際的な市場分割を生み出しています。

切除後補助放射線療法の採用拡大

ケロイド治療市場は、大型または治療抵抗性病変に対する切除後補助放射線療法のより広範な使用から勢いを得ています。BMC Surgeryに掲載された2025年の後ろ向き研究では、外科的切除後の多モダリティ補助療法が手術単独よりも効果的に再発を低減することが明らかになりました。このアプローチにより、クリニックは長期的な疾患コントロールのより強固な根拠を得られ、重症例の処置的経路への紹介を支援します。2025年3月の発表では、台湾の三軍総医院において外科的切除とSRT-100を用いて治療された12名の患者における16件のケロイドでゼロ再発が報告されており、表在性放射線療法システムの商業的根拠が強化されています。

レーザー補助デリバリーおよび先進機器の利用可能性の向上

ケロイド治療市場はまた、レーザープラットフォームおよび関連デバイスインフラへのより広範なアクセスからも支援を受けています。2025年12月、Scitonはケロイド瘢痕の色色素沈着の低減を目的としたJOULE 1064nmシステムについて、米国食品医薬品局(FDA)の510(k)認可を取得し、デバイスメーカーが特定の瘢痕関連適応症を追求していることを示しました。2026年4月、Shanghai Apolo Medical TechnologyはピコセカンドNd:YAGレーザーシステムについてFDA 510(k)認可を取得し、新規参入者が米国における規制された瘢痕治療アプリケーションを標的としていることを示しています。これらの承認により、臨床的ポジショニングから商業的採用までの道筋が短縮されるとともに、ケロイド治療市場における目に見える成長エンジンとしてデバイス連携ケアが支援されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 単独療法後の高い再発率 | -1.2% | グローバル | 短期(2年以内) |

| 反復ステロイド注射による有害事象 | -0.8% | グローバル | 短期(2年以内) |

| プロトコルおよび投与量の標準化の限界 | -0.6% | グローバル、特にアジア太平洋および中東・アフリカ | 中期(2〜4年) |

| 小規模市場における放射線およびデバイスベースケアへのアクセス制約 | -0.5% | 中東・アフリカ、南米、および農村部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単独療法後の高い再発率

単一モダリティ治療後の高い再発率は、ケロイド治療市場における主要な制約として残っています。206名の患者を対象とした欧州コホート研究(2025年)では、トリアムシノロンアセトニド(TAC)注射とレーザー療法で治療された患者において、TACがχ²=21.9、p<0.001と有意に高い再発率が報告されました。これにより、低強度治療経路への信頼が制限され、患者が持続的な疾患コントロールを達成するまでに複数のレジメンを経る可能性が高まります。また、反復受診が持続的な成果改善をもたらさない場合、ケア提供の効率性が低下します。併用ケアの利用可能性が依然として低い低リソース環境では、ケロイド治療市場内での治療成功に構造的な上限が生じます。医療提供者がより一貫した再発コントロールプロトコルを採用するまで、市場は地域および医療提供者タイプにわたって不均一な成果を記録し続けるでしょう。

小規模市場における放射線およびデバイスベースケアへのアクセス制約

ケロイド治療市場は、疫学的負担が高いにもかかわらず治療インフラが限られている地域において、大きなアクセス制約に直面しています。ニジェールのドッソ地域病院センターの研究(2026年)では、地域の治療選択肢がコルチコステロイド浸潤と基本的な切除に大きく限定されており、先進的なモダリティはほとんど利用できない状態であることが報告されました。このインフラギャップにより、高い疾患負担が活発な市場収益に転換されることが制限されています。先進機器、訓練された人材、および資金調達チャネルは、より高い価値のケアへのアクセス拡大に不可欠です。同様の制約が南米の小規模市場やアジアの農村部にも影響しており、そこでは手頃な価格と医療従事者の利用可能性が放射線およびデバイスベースケアの普及を引き続き制限しています。メーカーにとって、市場拡大には製品発売や流通契約だけでなく、臨床能力の構築が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:コルチコステロイド単独療法の優位性を侵食する併用プロトコル

病巣内コルチコステロイドは2025年のケロイド治療市場シェアの28.12%を占め、収益において最大の治療グメントとなっています。その地位は、強固な臨床的親しみやすさ、低い取得コスト、および病院と外来環境にわたる広範な使用を反映しています。このセグメントは、臨床医が専門的な資本設備なしにステロイド注射を投与できるため、確立されたワークフローから引き続き恩恵を受けています。しかし、より長期的な疾患コントロールのための併用レジメンを支持するより強力な臨床的エビデンスにより、市場はステロイド単独療法から離れつつあります。

2025年のネットワークメタ分析では、トリアムシノロンアセトニド(TAC)、5-フルオロウラシル、およびレーザーモダリティを含む組み合わせが単独療法アプローチを上回ることが示され、大量処置センターにおけるプロトコル移行を支持しています。このシフトにより、5-フルオロウラシルベース療法がこのセグメント内で2031年にかけて最速のCAGR 5.53%で拡大すると予測される理由が説明されます。臨床医はこれを単なる代替注射剤としてではなく、併用レジメンの薬理学的基盤として使用するケースが増えています。シリコーンベース療法は、特に手術後や反復注射が適さない患者において、予防志向の使用において引き続き重要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:注射剤に対してデバイスベースデリバリーが地位を確立

注射投与は2025年の投与経路別ケロイド治療市場規模の46.45%を占め、主要なデリバリーチャネルとしての地位を維持しています。この地位は、一次治療および併用プロトコルにおける病巣内コルチコステロイドと5-フルオロウラシルの広範な使用に起因しています。注射療法は既存の皮膚科ワークフローとの親和性が高く、レーザーや放射線療法システムに関連する資本投資を必要としません。この優位性により、特に親しみやすくスケーラブルな治療選択肢を必要とする地域において、注射剤は市場の中心的存在であり続けています。

処置・デバイスベースの投与は2031年にかけてCAGR 6.67%で成長すると予測されており、ケロイド治療市場において最も成長の速い投与経路となっています。この成長は、反復注射への依存を低減しながら局所組織ターゲティングを改善するレーザー補助デリバリー、表在性放射線療法、および冷凍療法システムへの需要を反映しています。デバイス連携ケアはまた、目に見える反応を維持しながらセッションあたりの投与強度を低下させることができます。その結果、市場は注射剤に大きく依存した状態から脱却し、より均衡のとれた投与経路ミックスへと移行しています。

エンドユーザー別:ケアの外来移行に伴い皮膚科クリニックが病院の成長を上回る

病院は2025年のケロイド治療市場の38.66%を占め、主要なエンドユーザーカテゴリーとしての地位を維持しています。そのシェアは、複雑な切除症例、補助放射線療法の提供、創傷管理ニーズ、および困難な病変に対して複数の専門家を調整する能力によって支えられています。病院はまた、来クリニックでは対応できない症例を管理できるため、引き続き重要な存在です。重症病変、再発性疾患、および術後フォローアップが、安定した病院管理需要を生み出し続けています。

皮膚科クリニックは2031年にかけて最速のCAGR 7.35%で成長すると予測されており、ケロイド治療市場における外来ケアの役割の拡大を反映しています。医療提供者は、入院なしに病巣内注射、外用フォローアップ、レーザー処置、および冷凍療法を提供できます。これにより患者の利便性が向上し、反復セッション治療へのアドヒアランスが支援されます。また、受診時間の短縮とサービス強度の低下により、セッション間の患者の脱落が減少します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のケロイド治療市場シェアの41.56%を占めると予測されており、最大の地域貢献者となっています。米国は、強固な皮膚科インフラ、広範な処置の利用可能性、および専門ケアへの患者一人当たりの高い支出を通じてこの地位を牽引すると予測されています。この地域は、薬理学的、レーザーベース、および補助的アプローチの確立されたミックスから恩恵を受けており、ケアパスウェイ全体にわたる治療採用の拡大を支援しています。カナダもまた新規外用オプションの早期商業化を支援しており、BirchBioMedの2026年2月のカナダでの承認見込みは、差別化された製品発売における同地域の役割を浮き彫りにしています。

アジア太平洋地域は最も成長の速い地域となる見込みであり、ケロイド治療市場規模は2031年にかけてCAGR 8.56%で拡大すると予測されています。複数のアジア系集団における高い遺伝的感受性、民間皮膚科ネットワークの拡大、および手術や外傷後の瘢痕外観成果への関心の高まりがこの成長を支えています。韓国と日本が技術採用をリードし、中国は大規模な都市患者プールと拡大する皮膚科クリニックチェーンを通じてスケールを加えています。26の感受性遺伝子座を同定することが期待される2025年の多祖先研究は、標的同定と治療計画における同地域の重要性を強化しています。

欧州は2025年に第3位の地位を占めると予測されており、ドイツ、英国、フランス、イタリア、スペインが地域収益の大部分を占めています。欧州のケロイド治療市場は慎重な治療アプローチを反映しており、シリコーン主導の保守的な管理経路の継続的な使用を支持しています。中東・アフリカは、主に複数の国における治療インフラの限界から、高い潜在的負担にもかかわらず普及が進んでいません。南米は安定した成長を示しており、皮膚科サービスの拡大に伴い、大規模な国々が徐々に併用ケアを採用しています。

競合環境

ケロイド治療市場は中程度の競争構造を持ち、より認知度の高い製薬ブランド層と断片化されたデバイス層で構成されています。製薬分野では、Alliance PharmaのKelo-Cote、Merz Pharma、およびGaldermaが確立された瘢痕ケアおよび皮膚科治療チャネルを通じて引き続き存在感を示しています。しかし、多くの国でジェネリックコルチコステロイドと5-フルオロウラシルへの強い依存があるため、ブランド薬理学的プレイヤーのコントロールは制限されています。デバイス層は依然として分散しており、Sciton、Candela、Cutera、Lumenis、およびSensus Healthcareが単一の支配的なプラットフォームではなく、処置的ニッチにわたって競合しています。

いくつかの計画・発表された開発が、企業が競争上のポジショニングを強化している方法を浮き彫りにしています。Scitonの2025年12月の食品医薬品局(FDA)510(k)認可(JOULE 1064nmシステム)は、ケロイド関連色素管理へのより標的化されたエントリーを支援するでしょう。BirchBioMedの2026年2月のHealth Canadaによるヘルスカナダ承認(FS2(KynA))は、標準的なシリコーンおよびステロイドベースのアプローチを超えた差別化された外用製品を生み出すでしょう。Bausch HealthとSolta Medicalの2025年4月のFraxel FTXの発売は、瘢痕関連治療環境向けの美容レーザーポートフォリオをさらに強化するでしょう。

第二の競争的シフトは、新しい抗線維化開発プログラムから生まれています。Syntaraの外用汎リシルオキシダーゼ阻害剤プログラムは、コラーゲン架橋を直接標的とし、ケロイド治療市場における確立された治療とは異なるメカニズムを提供しています。このクラスが商業化に達した場合、既存のステロイド主導の競合他社が防御することが困難なプレミアム薬理学的層を生み出す可能性があります。主要なホワイトスペース機会は、術後予防、クリニックフレンドリーな併用デリバリー、および医療サービスが不足している地域向けの改善されたアクセスモデルに残っています。

ケロイド治療産業リーダー

Smith and Nephew plc

Lumenis Be Ltd.

Merz Pharma GmbH and Co. KGaA

Mölnlycke Health Care AB

Cutera, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Shanghai Apolo Medical TechnologyがピコセカンドNd:YAGレーザーシステム(モデル:HS-298)についてFDA 510(k)認可(K260017)を取得し、瘢痕および色素沈着治療セグメントにおける米国での商業化が可能となりました。

- 2026年2月:BirchBioMed Inc.が天然健康製品としてカナダ全土でケロイドを含む瘢痕の治療を目的としたFS2(KynA)0.5%外用クリームについてHealth Canada承認(NPN 80147114)を取得しました。

- 2025年12月:Sciton Inc.がケロイド瘢痕の赤色色素沈着を低減するためのJOULE 1064nmシステムおよびアクセサリーについてFDA 510(k)認可(K251077)を取得しました。

- 2025年5月:Syntara Limitedが活動性ケロイド瘢痕における瘢痕体積縮小を標的とした外用汎LOX阻害剤SNT-6302のSATELLITE第1c相試験に最初の患者を投与しました。

グローバルケロイド治療市場レポートスコープ

レポートのスコープによると、ケロイドとは元の皮膚損傷の境界を超えて成長する、厚く隆起した瘢痕の一種です。ケロイドは通常、ニキビ、熱傷、ピアス、または手術による治癒過程でのコラーゲンの過剰産生によって引き起こされます。

ケロイド治療市場は、治療タイプ、投与経路、エンドユーザー、および地域によってセグメント化されています。治療タイプ別では、市場は病巣内コルチコステロイド、5-フルオロウラシルベース療法、シリコーンベース療法、冷凍療法、補助療法を伴う外科的切除、レーザー療法、放射線療法、およびその他の治療タイプを含みます。投与経路別では、市場は注射、外用、および処置・デバイスベースにセグメント化されています。エンドユーザー別では、市場は病院、皮膚科クリニック、外来手術センター、および専門クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供ています。

| 病巣内コルチコステロイド |

| 5-フルオロウラシルベース療法 |

| シリコーンベース療法 |

| 冷凍療法 |

| 補助療法を伴う外科的切除 |

| レーザー療法 |

| 放射線療法 |

| その他の治療タイプ |

| 注射 |

| 外用 |

| 処置・デバイスベース |

| 病院 |

| 皮膚科クリニック |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 病巣内コルチコステロイド | |

| 5-フルオロウラシルベース療法 | ||

| シリコーンベース療法 | ||

| 冷凍療法 | ||

| 補助療法を伴う外科的切除 | ||

| レーザー療法 | ||

| 放射線療法 | ||

| その他の治療タイプ | ||

| 投与経路別 | 注射 | |

| 外用 | ||

| 処置・デバイスベース | ||

| エンドユーザー別 | 病院 | |

| 皮膚科クリニック | ||

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ケロイド治療市場の現在および予測値は?

ケロイド治療市場は2026年に90.1億米ドルであり、CAGRが4.15%で2031年までに111.5億米ドルに達すると予測されています。

ケロイドケアにおいて収益をリードする治療タイプはどれですか?

病巣内コルチコステロイドは2025年に28.12%のシェアで治療収益をリードし、広範な臨床的親しみやすさと低い使用障壁に支えられています。

ケロイド管理において最も成長の速い療法はどれですか?

5-フルオロウラシルベース療法は、併用レジメンでの広範な使用に支えられ、2031年にかけて最速のCAGR 5.53%で成長すると予測されています。

皮膚科クリニックが瘢痕治療においてシェアを拡大している理由は何ですか?

皮膚科クリニックは、注射、外用薬、レーザー処置、および冷凍療法がすべて外来環境で効率的に提供できるため、CAGR 7.35%で拡大すると予測されています。

この分野で最も成長の速い地域はどこですか?

アジア太平洋地域は最も成長の速い地域であり、高い遺伝的感受性、より広いクリニックネットワーク、および瘢痕外観改善への強い需要により、2031年にかけてCAGR 8.56%で成長しています。

治療採用を制限する主な課題は何ですか?

単独療法後の高い再発率は、特に併用療法、放射線、または先進デバイスへのアクセスが依然として限られている市場において、主要な障壁として残っています。

最終更新日: