神経栄養性角膜炎治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

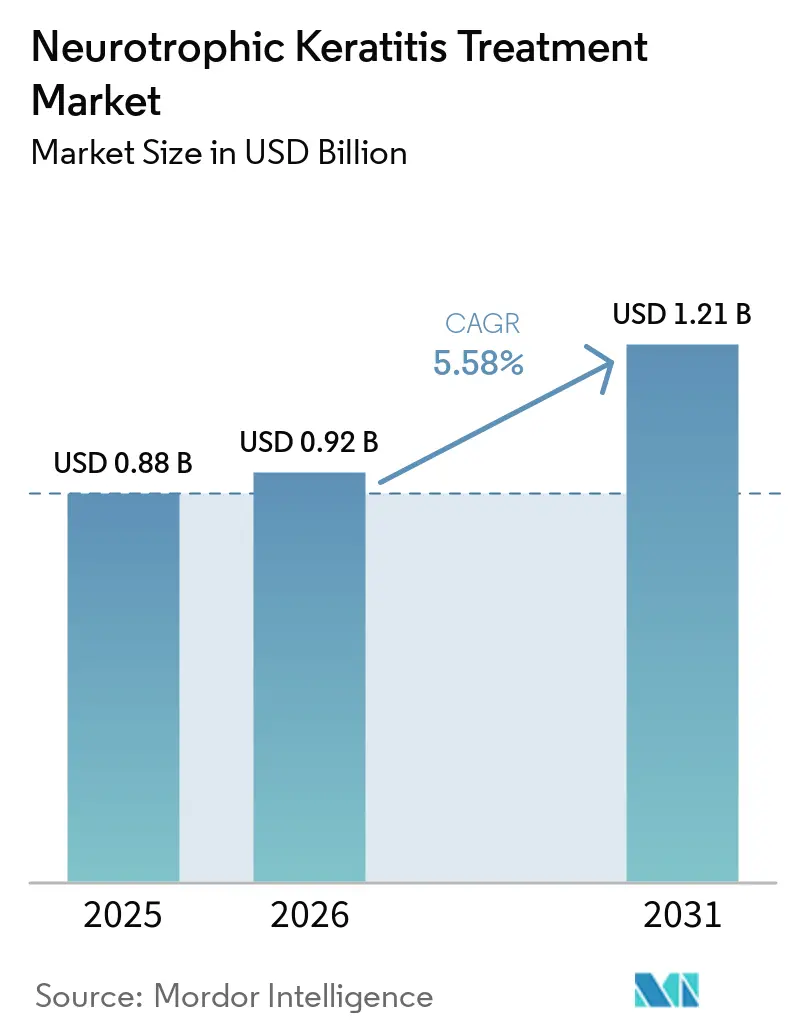

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経栄養性角膜炎治療市場分析

神経栄養性角膜炎治療市場規模は、2025年の8億8,000万米ドル、2026年の9億2,000万米ドルから2031年までに12億1,000万米ドルへと拡大し、2026年から2031年にかけて5.58%のCAGRを記録する見込みです。

診断の加速、2025年8月におけるセネゲルミンの希少疾病用医薬品独占期間の終了、および低頻度投与の遺伝子治療の登場が、疾患有病率が1万人当たり1~5人と安定している中でも競争力学を再編しています。人工涙液は依然として処方の主流を占めています。これは、ほとんどの支払者が組換えヒト神経成長因子(rhNGF)を承認する前に保守的治療の失敗を要件としているためですが、病院の処方集はバイオシミラーの参入と合理化されたコールドチェーン物流に向けて積極的に準備を進めています。携帯型エスシオメーターおよびインビボ共焦点顕微鏡の商業的普及により、2020年以降の米国における請求ベースの診断数が2倍以上に増加しており、成長が罹患率ではなく検出に結びついていることが強調されています。最後に、糖尿病性および帯状疱疹関連の角膜神経障害に対する未充足ニーズがアジア太平洋全域で高まっており、インドと中国が次世代生物製剤および神経再建術の重要な需要拠点として位置づけられています。

レポートの主要ポイント

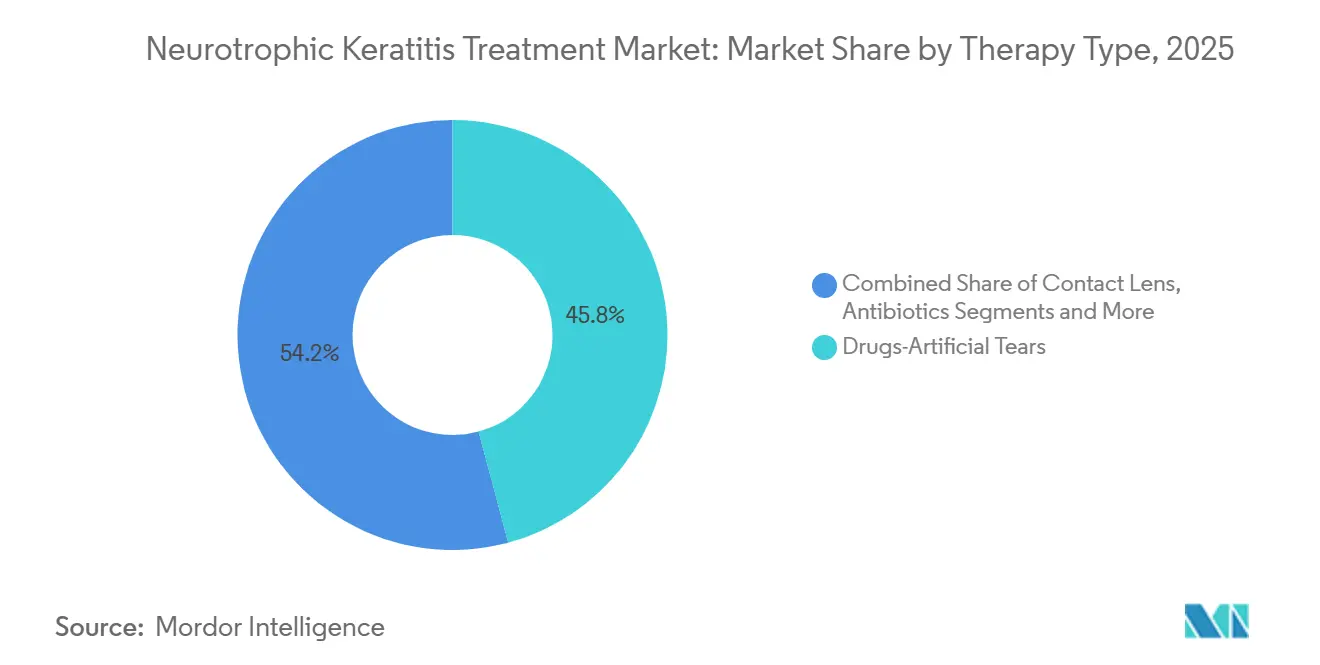

- 治療タイプ別では、人工涙液が2025年の神経栄養性角膜炎治療市場シェアの45.82%をリードし、コンタクトレンズソリューションは2031年にかけて5.87%のCAGRで成長すると予測されています。

- 疾患ステージ別では、ステージI疾患が2025年の神経栄養性角膜炎治療市場規模の47.87%のシェアを占め、2031年にかけて5.92%のCAGRで拡大しています。

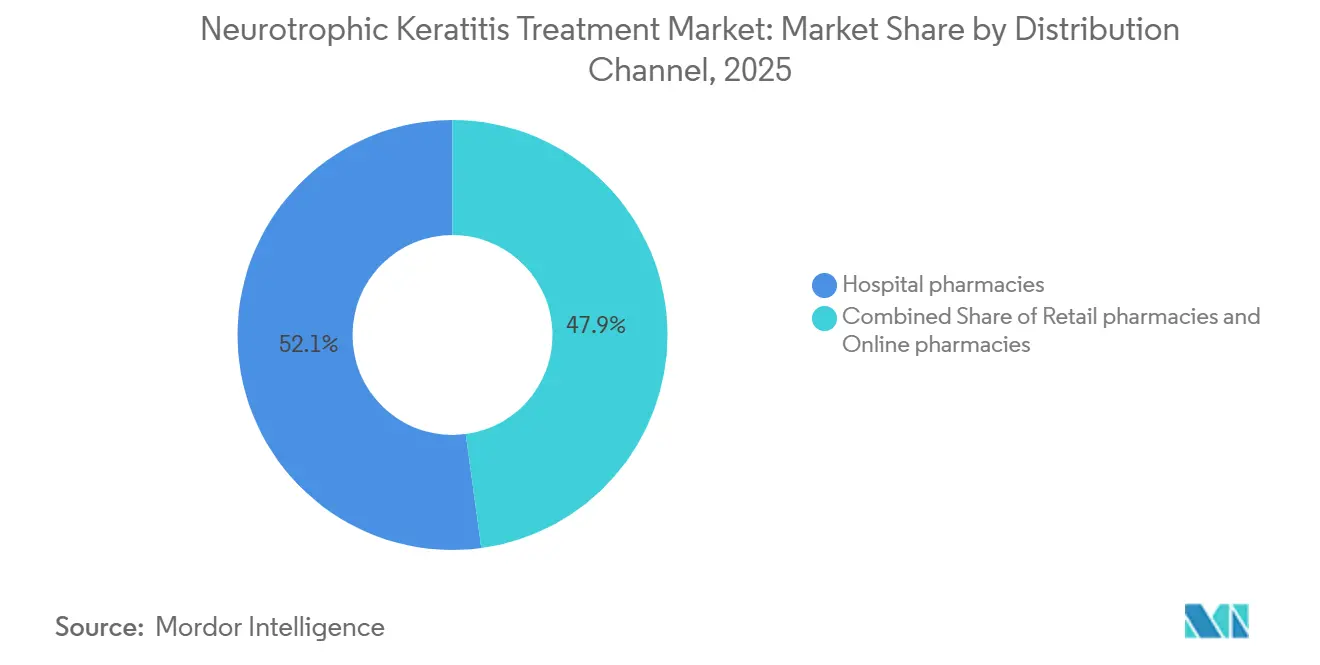

- 流通チャネル別では、病院薬局が2025年のチャネル収益の52.13%を占めましたが、小売薬局はステップ療法の補充サイクルにより5.67%のCAGRで最も速い成長を示すと予測されています。

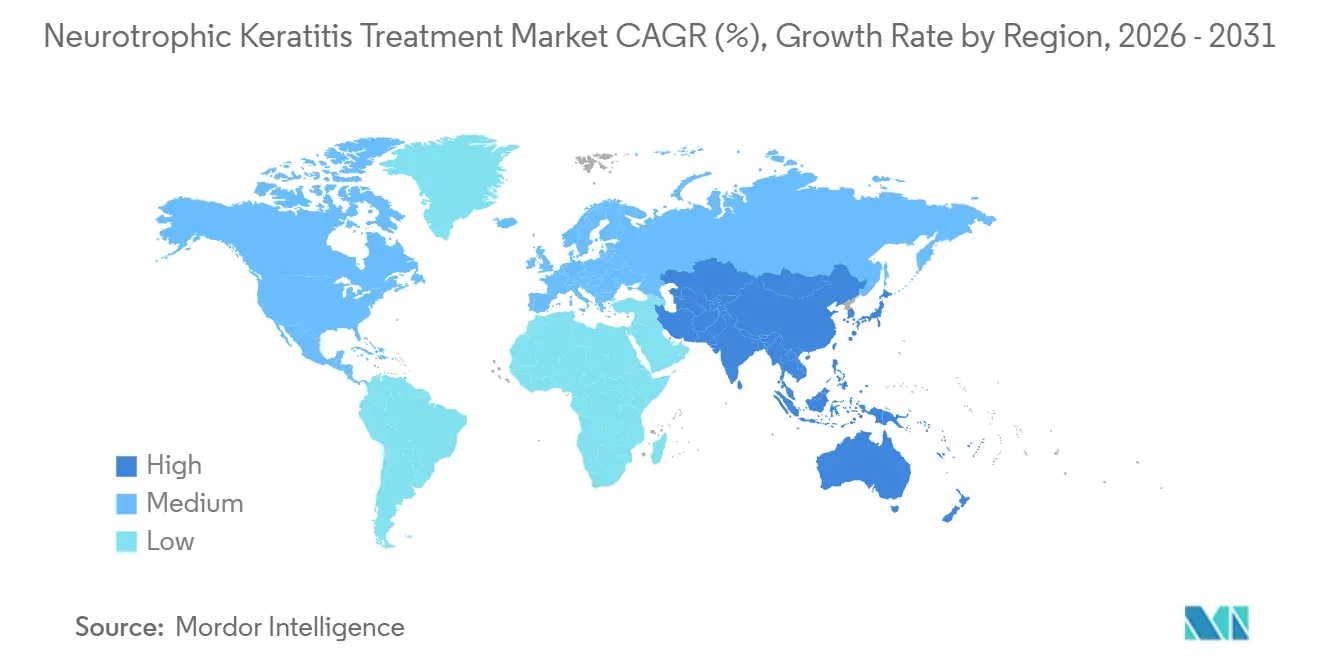

- 地域別では、北米が2025年に38.95%の収益を占め、アジア太平洋が2031年にかけて5.71%のCAGRで最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の神経栄養性角膜炎治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セネゲルミン(rhNGF)へのアクセス拡大 | +1.2% | 北米および欧州、中国での第IV相試験後に拡大 | 中期(2~4年) |

| HSV/HZOおよび糖尿病有病率の上昇 | +1.5% | 世界全体、インドを中心にアジア太平洋で最も強い | 長期(4年以上) |

| エスシオメトリーおよび共焦点OCTの広範な使用 | +1.0% | 北米および欧州の三次医療機関、アジア太平洋へ移行中 | 短期(2年以内) |

| 羊膜デバイスの適用範囲の拡大 | +0.8% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| 低侵襲神経再建術の採用 | +0.6% | 北米および欧州の専門医療機関 | 長期(4年以上) |

| 集中型自家血清サプライチェーン | +0.5% | 北米、欧州・アジア太平洋でパイロット実施中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

最初に承認された治療薬としてのセネゲルミン(rhNGF)へのアクセス拡大

中国からのセネゲルミンの実世界第IV相データでは、第8週時点で84.6%の上皮閉鎖率、第56週時点で90.9%の持続性が報告され、主要試験を超えた有効性が検証されました。独占期間後のバイオシミラー参入の動きは急速ですが、2~8度の保管要件と15日間の廃棄ルールにより、専門薬局インフラを持つメーカーにとっての供給上の優位性が維持されています[1]米国食品医薬品局、「セネゲルミン処方情報」、FDA.GOV。メディケアパートDは11万8,230米ドルの8週間コースをカバーしていますが、事前承認により30~60日の遅延が生じ、病院が患者にアドヒアランスを積極的に指導するよう促しています。欧州の支払者は国別のリベートを交渉しており、CADTHは95%の価格削減を要求し、費用対効果上の摩擦を示しています。KB801などの遺伝子治療は週2回投与を約束しており、介護者の負担とコールドチェーンのコストを同時に削減できる可能性があります。

神経栄養性角膜炎のリスク因子の増加(HSV/HZO、糖尿病)

インドには1億100万人の糖尿病患者が存在し、この数字は2045年までに1億3,400万人に達する可能性があります。糖尿病性角膜症はこの人口の47~64%に影響を与え、神経栄養性角膜炎の有病率に直接つながっています。HSVおよびHZOは世界中で神経障害性角膜損傷の根底にあり続けており、HZOの発生率は50歳以降の10年ごとに2倍になります。現在、神経栄養性角膜炎患者の31.59%が糖尿病の併存疾患を持ち、視覚的転帰の悪化と相関しており、2024~2025年の試験で81~90%の治癒率を達成した局所インスリンなどの補助療法への需要を触媒しています。LASIK手術件数が回復するにつれ、術後の感覚低下が神経栄養性角膜炎治療市場をさらに拡大させる可能性があります。

エスシオメトリーおよびインビボ共焦点顕微鏡による診断の増加

2023年の携帯型ブリルエスシオメーターのFDA認可により、ドライアイおよび緑内障クリニックでの大規模スクリーニングが可能となり、2020年から2024年にかけて米国の診断数が115%増加しました。インビボ共焦点顕微鏡は基底下神経叢における神経線維長を測定しますが、8万~15万米ドルという価格が大学病院への使用を制限しています。ドイツの紹介センターのデータでは、1万人当たり13人という高い発生率が示され、歴史的な診断不足が浮き彫りになりました。早期発見によりステージIの症例数は拡大しますが、支払者が依然として保守的管理を優先しているため、再生療法へのアクセスが保証されるわけではありません。

羊膜デバイスに対する支払者の認知の拡大

プロケラなどの凍結保存羊膜は診察室で挿入でき、手術の待機リストを削減し、より早期の介入を促進します。米国のレジストリデータでは、難治性神経栄養性角膜炎に対して29.9%の使用率が示されており、保守的治療が失敗した場合のステージII疾患への使用を新たな方針が償還しています。EU MDR 2017/745は市販後監視を強化し、欧州の組織バンクが調達を統合し、3,000~8,000米ドルのプレミアム処置価格を維持するよう促しています。デバイスメーカーは視覚的転帰に関する論文を活用して保険会社にロビー活動を行い、眼科医は上皮閉鎖を加速させるために強膜レンズと羊膜を組み合わせています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストおよび費用対効果の問題 | –1.3% | 欧州のコスト重視市場および新興アジア太平洋経済圏 | 中期(2~4年) |

| 診断不足と遅い受診 | –0.9% | エスシオメーターが不足している市場、特にアジア太平洋および中東・アフリカ | 長期(4年以上) |

| コールドチェーンと1日6回投与 | –0.7% | 専門薬局ネットワークのない地域 | 短期(2年以内) |

| 羊膜に対する適用範囲の制限 | –0.6% | ステップ療法を実施する米国および欧州の支払者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

rhNGF療法の高コストおよび費用対効果上の逆風

CADTHは1QALYあたりCAD100万を超える増分費用対効果比を算出し、95%の価格削減後にのみ償還を勧告しました[2]CADTH、「セネゲルミン償還審査」、CADTH.CA。ドイツの連邦合同委員会(G-BA)は「追加的便益」のラベルを付与しましたが、割引を求めており、フランスは病院の予算上限を適用しています。裕福な支払者以外では、多くの高齢患者が介護者の支援を必要とするため、1日6回投与が隠れたコストをもたらします。バイオシミラーが価格を侵食する可能性はありますが、厳格なコールドチェーンプロトコルと独自の充填・仕上げ能力がコモディティ化への障壁として残っています。

無症状の発症による診断不足と遅い受診

多施設研究では、患者の60%がステージIIまたはIIIで受診し、穿孔リスクが増大してコストが劇的に増加することが判明しました。ブリルエスシオメーターの小売価格は8,000~12,000米ドルであり、米国の医療機関には管理可能な金額ですが、多くのアジアおよびアフリカのクリニックでは高額です。共焦点顕微鏡はさらに高価であり、地理的なリーチを制限しています。その結果、神経栄養性角膜炎治療市場は、特に予防的検査の償還がない医療システムにおいて、防ぎうる病状の進行によって価値を失い続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:人工涙液が優位を維持しつつも再生医療オプションが加速

人工涙液は2025年の神経栄養性角膜炎治療市場シェアの45.82%を維持しました。その優位性は、高コストの生物製剤が承認される前に90日間の試験を義務付ける支払者主導のステップ療法に起因しており、このサイクルが小売チャネル内の数量を持続させています。コンタクトレンズソリューションに関連する神経栄養性角膜炎治療市場規模は、BostonSight PROSEおよびEyePrint強膜デバイスが救済療法から第一選択の保護へと移行するにつれ、2026~2031年にかけて5.87%のCAGRで拡大すると予測されており、再生療法の承認を待つ間に損傷した角膜を保護する液体リザーバーを確立しています。組換えヒト神経成長因子は2024年に10億米ドルの売上を達成しましたが、1日6回の投与レジメンと11万8,230米ドルという価格が、中国の実世界データで証明された84.6%の閉鎖率にもかかわらず、広範な普及を制限しています。

抗生物質は補助的な位置づけにとどまり、欠損が2mmを超えた場合に予防的に処方されますが、収益に占める割合は小さいです。遺伝子治療は慢性的な点眼薬レジメンを置き換える態勢にあります。Krystal BiotechのKB801は2025年7月に投与を開始し、複製欠損HSV-1ベクターを使用して週2回のNGF発現を提供し、利便性の基準を再定義する可能性があります。初期データがセネゲルミンの治癒転帰を再現した場合、支払者の計算が急速に変化し、人工涙液への依存が低下し、神経栄養性角膜炎治療市場が費用便益の閾値を評価する方法が変わる可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

疾患ステージ別:ステージIの成長は診断の普及を反映

ステージIは2025年の神経栄養性角膜炎治療市場規模の47.87%を占め、5.92%のCAGRで成長しており、広範なエスシオメトリースクリーニングの影響を強調しています。早期受診により、自家血清、包帯レンズ、および新興の局所インスリンの適応が広がり、患者1人当たりの支出は低くなりますが、高コストの穿孔を防ぐことができます。ステージIIの症例は、持続的な欠損が生じた際に支払者が羊膜を承認するケースが増えているため、1エピソードあたりの収益が高くなります。

ステージIIIは最も少ない症例数ですが、最も高いコストセンターを形成しています。AxoGenのAvance処理神経移植片を使用した神経再建術は、164眼のレビューで約90%の感覚回復を達成しました[3]AxoGen、「2024年第3四半期決算報告」、AXOGENINC.COM。これらの処置は全層角膜移植とともに、病院予算の不均衡なシェアを消費します。したがって、ステージIIIに関連する神経栄養性角膜炎治療市場シェアは数量ではなく処置の強度を反映しており、保険会社がより早期の生物製剤介入を支持するよう高まる圧力を受けている理由を強調しています。

流通チャネル別:病院の優位性が小売の加速に直面

病院薬局は、セネゲルミンの院内コールドストレージ、羊膜の在庫管理、および統合されたコンタクトレンズフィッティングサービスにより、2025年の支出の52.13%を供給しました。しかし、小売薬局は、保険会社が3ヶ月間の人工涙液試験を要求し、ReGenTreeなどの集中型自家血清プロバイダーが地元の薬局に直接配送するようになるにつれ、2031年にかけて最も速い5.67%のCAGRを記録するでしょう。バイオシミラーrhNGFが常温安定性を達成した場合、小売店が占める神経栄養性角膜炎治療市場規模はさらに拡大する可能性があります。

オンラインチャネルは、欧州のシリアライゼーション法と米国の専門薬局契約が通信販売の数量を制限しているため、ニッチな存在にとどまっています。それでも、視力保険が専門強膜レンズを償還するようになり、交換レンズの定期的な小売取引を促進しています。コールドチェーンの制約により、rhNGFは依然として病院に向けられていますが、製剤上のブレークスルーがあれば、シェアはより利便性の高い小売ネットワークへと急速に再編されるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の神経栄養性角膜炎治療市場収益の38.95%を占め、メディケアパートDが30~60日の事前承認により疾患経過を長引かせながらもセネゲルミンをカバーしています。カナダのCADTH承認は大幅な割引を条件としており、ケベック州とオンタリオ州以外での州レベルの普及を制限しています。メキシコの民間病院はインバウンド医療観光客向けにセネゲルミンを取り扱っていますが、自己負担の負担により国内での普及は低調にとどまっています。

欧州は収益で北米に遅れをとっていますが、欧州医薬品庁(EMA)の早期承認とDompéのイタリア流通センターの恩恵を受けています。ドイツのG-BAはセネゲルミンに「追加的便益」のラベルを付与しましたが、さらなるリベートを求めており、フランスは希少疾病用医薬品の病院予算に厳しい上限を設けています。EU MDR 2017/745は米国デバイスの参入を遅らせましたが、欧州の組織バンクの規模拡大を促し、羊膜の供給ボトルネックを部分的に解消しています。

アジア太平洋は5.71%のCAGRで最も速く成長すると予測されており、インドの急増する糖尿病負荷と中国の肯定的な第IV相rhNGFデータが国家医療品監督管理局(NMPA)の承認への道を開いています。日本と韓国は規制申請を待っていますが、国民健康保険の支援のもとで既に神経再建術を実施しており、rhNGFまたは遺伝子治療が承認されれば潜在的な需要が解放されます。中東・アフリカは検査のギャップと償還の制限により制約を受けており、ブラジルとアルゼンチンは民間保険会社を通じて段階的な普及を示しています。

競争環境

神経栄養性角膜炎治療市場は中程度の集中度を維持しています。DompéのOxervateは独占期間が終了する前に2024年の世界売上高で10億米ドルを超えました。Krystal BiotechのKB801は2025年7月に初回投与が行われ、2025年10月にプラットフォーム技術指定を受け、週2回投与を約束しており、rhNGFのコールドチェーン上の優位性を崩す可能性があります。Recordatiはパリのハブを運営し、60カ国で年間2万7,000件の希少疾病注文を処理し、専門薬局との関係を活用して病院チャネルでのシェアを維持しています。

AxoGenは2024年第3四半期に4,180万米ドルの収益を報告し、前年同期比7%増となりました。これは外科医がドナー部位の罹患率なしに角膜神経再建術にオフザシェルフのAvance移植片を好むようになっているためです。BostonSight PROSEおよびEyePrintデバイスは救済療法から予防へと移行しており、この変化はステップ療法条項を回避する視力保険の適用によって可能になっています。RegeneRxのRGN-259は第III相試験において29日目に60%の完全治癒率を達成し、プラセボの12.5%と比較され、チモシンβ4をセネゲルミンの代替候補として位置づけています。OKYO Pharmaが2026年2月にOxervateの元開発者を最高医療責任者として採用したことは、角膜神経障害性疼痛という隣接ニッチへのパイプライン強化を示しています。各層にわたって、知的財産の崖が新規デリバリープラットフォームと交差しており、既存企業が病院の処方集への組み込みを急ぐ中、神経栄養性角膜炎治療市場は引き続き細分化が進むことが確実です。

神経栄養性角膜炎治療業界のリーダー

Dompé farmaceutici S.p.A.

Bausch + Lomb

Laboratoires Théa

RegeneRx Biopharmaceuticals, Inc.

AxoGen, Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:米国白内障屈折矯正手術学会(ASCRS)において、全身および局所の併用療法による凍結保存羊膜を使用した重症角結膜乾燥症および神経栄養性角膜炎の管理成功例が発表されました。

- 2025年10月:FDAがKrystal BiotechのHSV-1ベクターに対してプラットフォーム技術指定を付与しました。このベクターは神経栄養性角膜炎に対する再投与可能な点眼薬遺伝子治療KB801に使用されています。

世界の神経栄養性角膜炎治療市場レポートの範囲

本レポートの範囲として、神経栄養性角膜炎治療とは、角膜感覚神経支配の喪失がある場合に角膜の治癒を促進し保護することを目的とした医学的管理を指します。この疾患は、角膜反射と涙液産生の低下により角膜治癒を障害し、持続的な上皮欠損、潰瘍形成、および潜在的な視力喪失をもたらします。

神経栄養性角膜炎治療市場のセグメンテーションは、治療タイプ、疾患ステージ、流通チャネル、および地域によって分類されています。治療タイプ別では、市場は人工涙液、組換えヒト神経成長因子配合点眼薬、抗生物質、およびコンタクトレンズを含みます。疾患ステージ別では、ステージI、ステージII、ステージIIIにセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局に分類されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されています。

| 薬剤・人工涙液 |

| 組換えヒト神経成長因子点眼薬 |

| 抗生物質 |

| コンタクトレンズ |

| ステージI |

| ステージII |

| ステージIII |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 薬剤・人工涙液 | |

| 組換えヒト神経成長因子点眼薬 | ||

| 抗生物質 | ||

| コンタクトレンズ | ||

| 疾患ステージ別 | ステージI | |

| ステージII | ||

| ステージIII | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

神経栄養性角膜炎治療市場の現在の規模はどのくらいですか?

神経栄養性角膜炎治療市場規模は2026年に9億2,000万米ドルに達し、2031年までに12億1,000万米ドルに達する軌道にあります。

2031年までの予想成長率はどのくらいですか?

市場は2026年から2031年にかけて5.6%のCAGRを記録すると予測されており、診断の改善と新しい再生医療薬によって支えられています。

現在最大の市場シェアを持つ治療タイプはどれですか?

人工涙液は2025年の神経栄養性角膜炎治療市場シェアの45.82%を占めており、これは保険会社が最初に保守的治療を義務付けているためです。

最も速く成長しているセグメントはどれですか?

コンタクトレンズベースのソリューションは、強膜デバイスの適用範囲の拡大により5.87%のCAGRで拡大すると予測されています。

アジア太平洋が最も高い地域CAGRを示しているのはなぜですか?

糖尿病および帯状疱疹眼部感染症(HZO)の急速な増加、エスシオメトリーへのより広いアクセス、およびrhNGF承認の見通しが相まって、アジア太平洋は2031年にかけて5.71%のCAGRに向けて位置づけられています。

最終更新日: