IVF機器・消耗品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.48 十億米ドル |

| 市場規模 (2031) | 9.62 十億米ドル |

| 成長率 (2026 - 2031) | 16.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIVF機器・消耗品市場分析

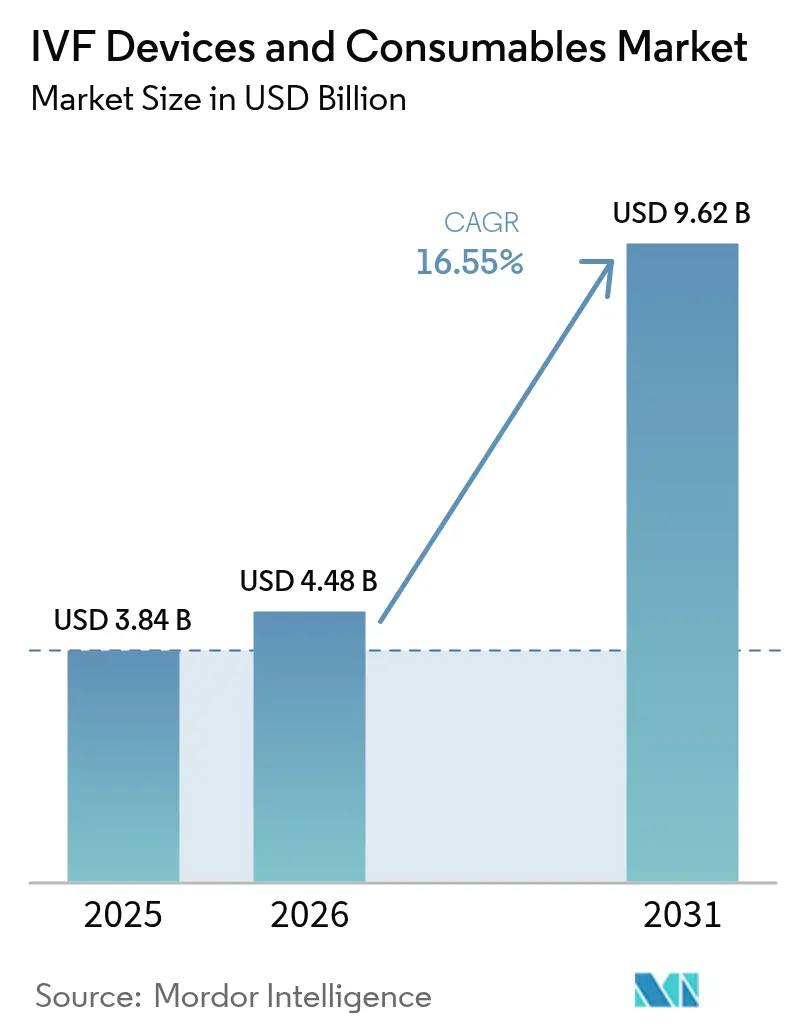

IVF機器・消耗品市場規模は2025年に38億4,000万USDと評価され、2026年の44億8,000万USDから2031年の96億2,000万USDへと成長し、予測期間(2026年~2031年)におけるCAGRは16.55%と推定されます。この拡大は、臨床診断された不妊症の着実な増加、給付適用範囲の拡大義務化、そして周期時間を短縮し成功率を高める研究室自動化の急速な進展を反映しています。女性不妊症の有病率は1990年以降84%上昇しており、35歳から39歳の年齢群に最も大きな負担が集中しています。一方、AI支援による胚グレーディングは着床精度を高め、多胎妊娠を減少させています[1]シャオミン・ヴィッキー・ルーら、「世界の女性不妊症有病率」、nature.com。2024年には8億7,500万USDを超えるプライベートエクイティ資本が産業統合を加速させ、メーカーが機器、培地、分析機能をターンキーソリューションとしてバンドル提供できるようになりました。政策面の追い風もさらなる勢いをもたらしています。カリフォルニア州の大規模グループ健康保険プランは2025年7月から最大3回のIVFサイクルを給付対象としなければならず、900万人の住民への補償が拡大されます。

主要レポートのポイント

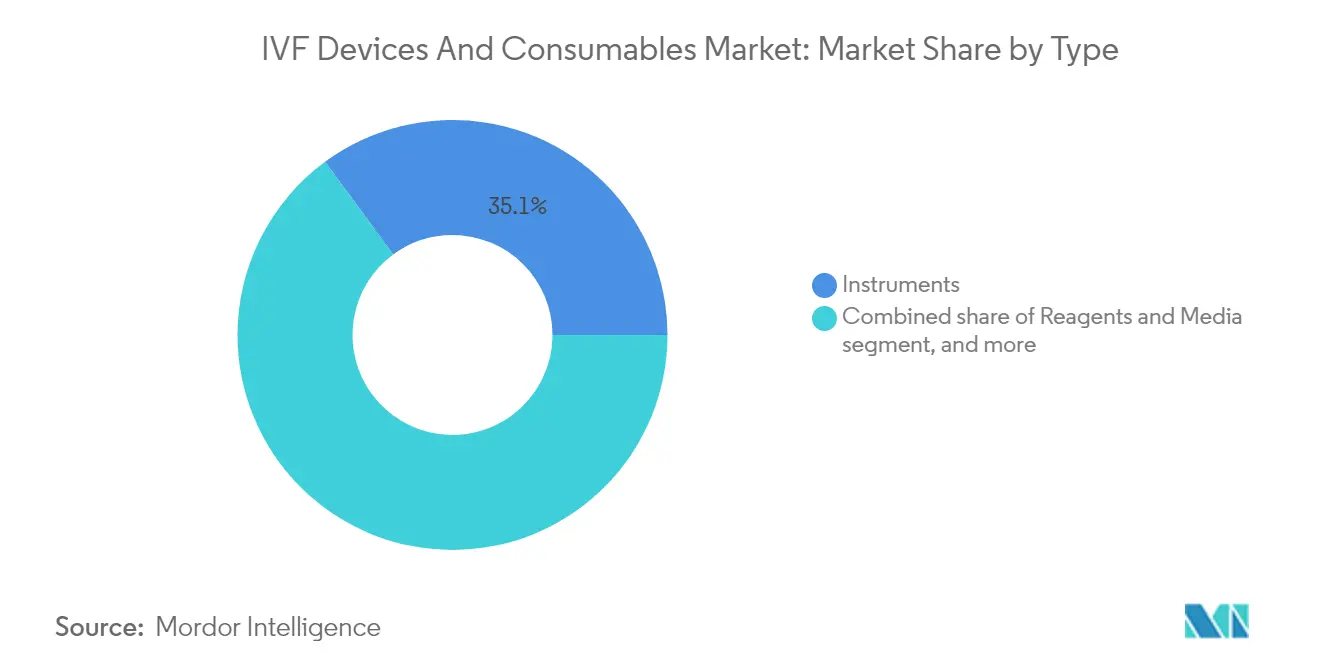

- 種類別では、機器が2025年のIVF機器・消耗品市場シェアで35.10%を占めてリードしており、試薬・培地は2031年にかけてCAGR 18.25%で増加すると予測されています。

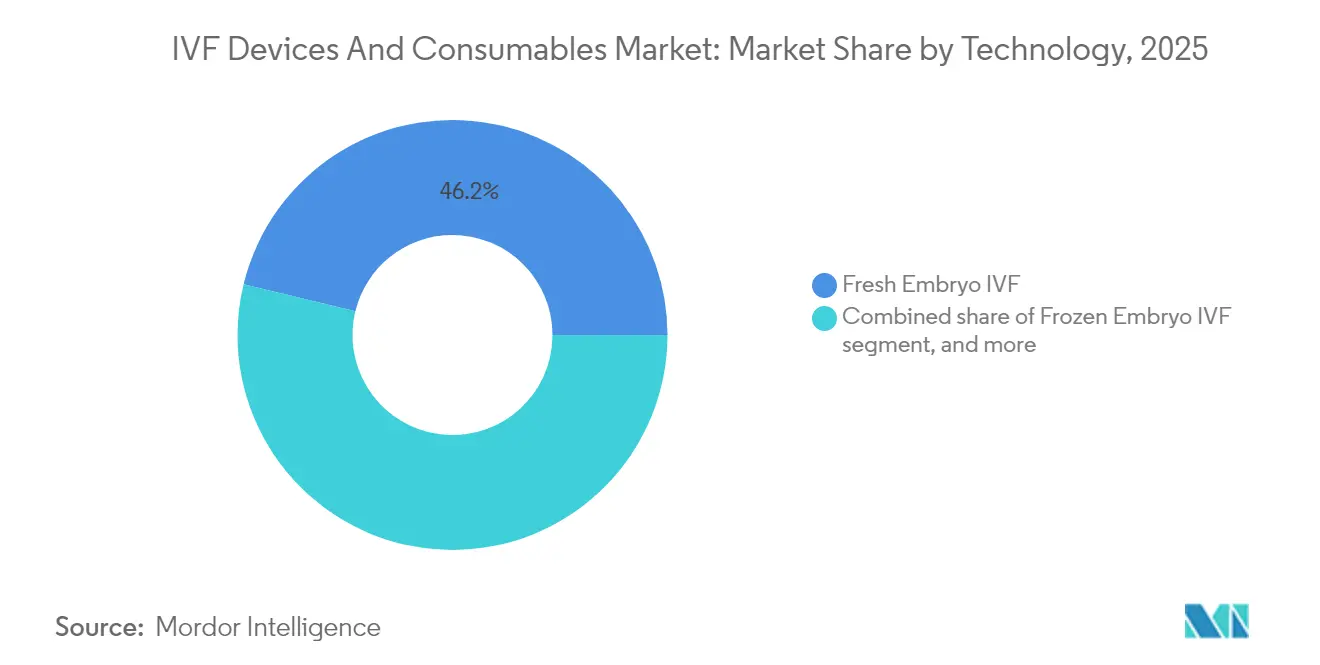

- 技術別では、新鮮胚IVFが2025年に46.20%の売上シェアを保持しており、凍結胚IVFは2031年にかけてCAGR 18.70%で成長すると予測されています。

- エンドユーザー別では、不妊クリニックが2025年のIVF機器・消耗品市場規模の57.95%を占めており、凍結バンクおよび遺伝子検査機関は2026年~2031年にかけてCAGR 19.20%で拡大しています。

- 地域別では、北米が2025年のIVF機器・消耗品市場で42.80%のシェアを占めてトップとなっており、アジア太平洋地域は同期間においてCAGR 17.30%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のIVF機器・消耗品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な不妊症有病率の上昇 | +3.2% | グローバル;アジア太平洋と北米で最も顕著 | 長期(4年以上) |

| 晩婚化と高齢出産 | +2.8% | グローバル;先進市場に集中 | 長期(4年以上) |

| IVF機器・培地の技術革新 | +4.1% | グローバル;北米と欧州が主導 | 中期(2~4年) |

| 保険適用の拡大と政府支援 | +3.5% | 北米、欧州、アジア太平洋の一部市場 | 中期(2~4年) |

| 越境生殖医療ツーリズムの拡大 | +1.8% | アジア太平洋、欧州、中東 | 短期(2年以内) |

| AIと遺伝子スクリーニングによる成功率の向上 | +2.9% | グローバル;先進市場での早期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な不妊症有病率の上昇

世界保健機関(WHO)は、6人に1人が生涯のある時点で不妊症に直面していると観察しており、この負担は社会人口学的水準の低い地域における性感染症や産後合併症によってさらに悪化しています。年齢標準化された不妊症率は、絶対的な症例数が安定している地域においても上昇し続けており、生殖補助医療に対する長期的な需要を支えています。アジア太平洋地域では、生活習慣に関連した多嚢胞性卵巣症候群の有病率が高まるにつれ、二次性不妊症の顕著な増加が記録されています。自然妊娠が減少するにつれて、クリニックは増大する症例数に対応するため、高スループットな卵細胞質内精子注入(ICSI)ワークステーションやタイムラプス培養器に投資しています。こうした状況が、IVF機器・消耗品市場で予測されるCAGRの相当部分を支えています。

IVF機器・培地の技術革新

研究室自動化は過去20年間で最大の効率向上をもたらしています。Conceivable Life Sciencesはロボット制御によるICSI出産を初めて達成し、完全自動化されたチェーンが人間の介入なしに23の手順ステップを完了できることを実証しました。AI誘導による胚分類器は倍数性予測において70~80%の精度に達しており、クリニックは侵襲的な生検を減らしながら着床率を改善することができます[2]ニューヨーク・プレスビテリアン病院、「AIによる胚選択プラットフォーム」、nyp.org。マイクロ流体ガラス化チップは現在86%の卵母細胞生存率をもたらし、手動法を上回り、1周期あたりのコストベースラインを引き下げています。継続的撮影培養器は分析ダッシュボードを統合しており、胚発生学者が発育軌跡をリモートで確認できます。これらの発展が合わさって、予測CAGRに4ポイント以上を加えています。

保険適用の拡大と政府支援

立法者たちは典型的な2万USDのサイクルの経済的負担を軽減するため、給付範囲を拡大しています。カリフォルニア州のSB-729は大規模プランに対して最大3回の卵母細胞採取と無制限の胚移植を補償することを義務付けており、クリニックとベンダーにとって予測可能な需要曲線を生み出しています[3]カリフォルニア州議会、「SB-729条文」、leginfo.legislature.ca.gov。米国退役軍人省は未婚の退役軍人やドナー配偶子を含むよう給付を拡大しており、この政策は連邦従業員健康給付プランをより充実した不妊治療補償に向けて整合させるものです。北米以外では、オーストラリアとシンガポールが部分的な公的資金援助を維持している一方、マレーシアは認定センターを通じて不妊治療ツーリズムを育成しています。こうした措置は自己負担の障壁を低下させ、機器の更新サイクルを加速させ、IVF機器・消耗品市場を直接的に後押ししています。

越境生殖医療ツーリズムの拡大

成熟市場と新興市場の価格差は現在300%を超えており、患者の渡航を促しています。シンガポールで1万200USDかかる処置が、渡航費・宿泊費を加算しても、インドでは2,700USDで完了できます。地域の拠点は入国ビザを効率化し、医療サービスをバンドル提供することで、研究室機器・消耗品に対するローカル需要を刺激しています。品質認定スキームはベストプラクティス基準を普及させ、西洋のベンダーからアジアのクリニックへの技術移転を促進しています。その結果として生まれるネットワーク効果は消耗品の売上高を押し上げ、グローバルサプライヤーの流通フットプリントを拡大しています。

制約要因影響分析*

| 制約要因影響分析 | CAGRへの影響(約%)予測 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い処置・機器コスト | -2.7% | グローバル;新興市場で最も深刻 | 長期(4年以上) |

| 倫理的・規制上の複雑性 | N/A | グローバル;管轄区域によって異なる | 中期(2~4年) |

| 変動する成功率と感情的負担 | N/A | グローバル | 短期から中期(4年以内) |

| 特殊消耗品のサプライチェーン制約 | -1.9% | グローバル;アジア太平洋と新興市場で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い処置・機器コスト

先進市場における1サイクルあたりの支出は1万5,000~3万USDの範囲であり、多くの夫婦が複数回の試みを行わざるを得ず、合計6万USDを超えることもあります。公的資金の不足がアクセスをさらに悪化させており、英国の国民保健サービス(NHS)の支援は2022年に治療全体の27%にまで低下しました。専門貸し手による融資プログラムが登場しているものの、金利プレミアムが最終的な費用を膨らませ、返済期間が出産後まで延びることもあります。タイムラプス培養器や統合マイクロマニピュレーションシステムなどの資本設備は中六桁台の価格帯となっており、中規模クリニックでの普及を遅らせています。医薬品価格の上昇が負担をさらに重くし、対象患者層を狭め、IVF機器・消耗品市場における潜在的な販売数量を縮小させています。

特殊消耗品のサプライチェーン制約

米国食品医薬品局(FDA)は、厳格な無菌性・毒性基準を満たす培地、凍結保存用ストロー、ピペットの不足を引き続きリストアップしています。世界の医療システムはこれらの混乱により、毎年3億5,900万USDの追加労働コストと2億USDの治療代替コストを吸収しています。輸入プラスチック製品・電子機器への関税制度は、海外サプライヤーに依存するアジア太平洋市場を中心に輸入コストを引き上げています。規制認証のボトルネックが代替調達をさらに遅らせ、クリニックは再発注サイクルを延長し、より多くの安全在庫を保有せざるを得ません。大手チェーンはリスクヘッジのためにベンダーを多様化している一方、小規模施設は処置の延期を余儀なくされ、消耗品のスループットが低下し、短期CAGRの見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:機器が売上を支え、培地が成長を加速

機器は2025年の売上の35.10%を生み出し、胚発生学研究室の基盤としての役割を確認しています。需要は、統合カメラ付きインキュベーター、サブミクロン精度が可能なマイクロマニピュレーター、ワークフローを標準化してオペレーターのばらつきを減らす自動ガラス化システムに集中しています。ロボットICSIプラットフォームは精度を向上させながらトレーニングの負担を軽減し、新規参入者が迅速に能力を構築することを促しています。これらの資本資産の継続的な使用は、較正ツールや使い捨てチップのアフターマーケット販売を着実に推進し、IVF機器・消耗品市場のサービス可能な部分を拡大しています。クリニックは給付スケジュールに合わせて設備投資予算を組むことが多く、サプライヤーが自信を持って予測できる複数年の買い替えサイクルを生み出しています。

試薬・培地は最も成長が速いラインを形成しており、2031年にかけてCAGR 18.25%で進展しています。成長は、5日目胚盤胞ステージまでの延長培養やAI支援イメージング互換性に最適化された特殊配合に起因しています。凍結保存培地は浸透圧ショックを軽減する非透過性凍結保護剤を活用しており、多くのプログラムで融解後の生存率を90%以上に引き上げています。精子調製バッファーは酸化ストレス下での運動能力を高める抗酸化添加剤を採用しており、単一精子追跡アルゴリズムへのより広い移行を支援しています。患者の卵胞液プロファイルを模倣したパーソナライズド培地は早期展開段階にあり、段階的な収益機会と高いマージンを提供しています。その結果、消耗品サプライヤーは資本買い替えの遅いペースを上回る定期収入を確保し、IVF機器・消耗品市場全体の成長ダイナミクスを傾けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:新鮮胚IVFがリードを維持しながら凍結サイクルが勢いを増す

新鮮胚移植は2025年の処置の46.20%を占めており、これは多くのクリニックが薬剤費の削減と保存費の最小化のために即時移植を好むためです。黄体期サポートと子宮内膜受容性検査の進展が新鮮サイクルの結果をさらに改善し、即時使用の培養ディッシュと時間的に敏感な培地への需要を強化しています。しかし、凍結胚IVFはCAGR 18.70%を示しており、胚生存率を大幅に高め、臨床チームへのスケジューリング負担を軽減するマイクロ流体ガラス化デバイスに支えられています。凍結移植は35歳以上の女性の累積生児出生率を2倍にできるという証拠が示されており、医師に対してリスクの高い患者への全凍結戦略の採用を説得しています。

ドナー卵子IVFやPGT支援IVFなどのニッチな処置が量の多様性をもたらしています。ドナーサイクルは専門的な遺伝子アッセイキットを必要とする強固なスクリーニングプロトコルの恩恵を受ける一方、PGT支援サイクルは非侵襲的ワークフローと互換性のある無細胞DNA採取ハードウェアを統合しています。技術の組み合わせは機器注文を多様化し、各プロトコルに合わせた消耗品への一貫した引きつけを確保しています。こうした変化が総体として、IVF機器・消耗品市場の対応可能なセグメントを拡大しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:不妊クリニックが支配し、遺伝子検査機関が急成長セグメントとして台頭

不妊クリニックは2025年の世界サイクルの57.95%を管理しており、チェーンの統合は加速しています。Management Science誌に掲載された研究によると、クリニックがネットワークに参加した後、サイクル量が27%増加し、生児出生率が14%向上しており、これは集中的なトレーニング、調達力の活用、統一的なデータ収集によって推進されています。このような規模は、高価値なインキュベーター、マイクロマニピュレーター、独自培地ラインの一括購入を促し、IVF機器・消耗品市場における支出を集中させています。病院は女性健康部門に不妊治療を統合し、共有の画像診断・手術スイートを活用することで、堅固なシェアを維持しています。

凍結バンクおよび遺伝子検査機関はCAGR 19.20%で最高の拡大を記録しています。普及は、選択的な生殖能力温存の増加、雇用主支援による卵母細胞凍結給付、包括的な異数性スクリーニングへのより広い移行から生まれています。自動ストロー充填ロボットとバーコード連携在庫システムが保存精度を向上させ、特殊消耗品、窒素効率の高い冷凍庫、融解アクセサリーへの需要を高めています。凍結バンクと直接消費者向け遺伝子サービスとのパートナーシップが追加のキット販売を推進し、遺伝子分析とコアIVFワークフローとの相互補完的な成長を強調しています。

地域分析

北米は2025年の売上の42.80%を占めており、これは有利な給付法規制、高い処置量、そして自動化スタートアップの強力なパイプラインによるものです。カリフォルニア州の予定される補償義務は、2025年7月の施行開始後に対象患者数において意味のある段階的変化をもたらすことが期待されています。ボストン、ヒューストン、ベイエリアのクリニックがロボット支援ICSIを試験的に導入しており、大陸全体の購買トレンドに影響を与えるランドマーク的な導入事例を生み出しています。退役軍人や連邦従業員へのIVF給付を拡張する連邦政府のイニシアチブが処置の財政的サポートをさらに拡大し、機器更新予算を強化しています。その結果、クリニック1施設あたりの設備投資は世界最高水準を維持しており、IVF機器・消耗品市場におけるプレミアム価格設定を支えています。

アジア太平洋地域は、人口動態の変化、可処分所得の増加、急速なキャパシティ構築に後押しされ、CAGR 17.30%で最も速い成長を遂げています。インドは毎年数十のクリニックを開設しており、中国の自治体政府は国家的な出生率向上を目的として地元の研究室に補助金を交付しています。マレーシアとタイランドの地域センターは、バンドルされた治療、宿泊、観光サービスを西洋のコストの何分の一かで提供することで、医療ツーリズムのハブとしての地位を確立しています。こうしたハブは輸入クラスIIb・クラスIIIの医療機器に大きく依存しており、活発な流通エコシステムを支えています。段階的な普及曲線により、フレキシブルチューブセット、ユニバーサルウォーミングディッシュ、プログラマブル冷凍庫への注文が増加し、IVF機器・消耗品市場で活動するサプライヤーの収益フローが拡大しています。

欧州は先進的な研究インフラと調和の取れた規制枠組みに支えられ、堅実な一桁台の成長を記録しています。体外診断規制(IVDR)の下での移行期間の延長により、メーカーはデバイス認証のためのより多くの余地を持ち、重要な消耗品の供給不足を防いでいます。しかし、地域の一部での公的資金の低さが処置の普及を抑制しており、NHSの補償が低下している英国では特にその傾向が顕著です。南欧諸国は国際患者を誘致することで補完しており、越境フローが国内の資金制約を部分的に相殺しています。総合的に、これらのダイナミクスは多国籍ベンダーにとって地理的に多様な収益源を確保しています。

規制環境

体外受精機器および消耗品は、主要地域全体でより厳格な医療機器の品質管理と上市前要件の対象となっており、ART業務で使用されるヒト由来材料に関して、ソフトウェア主導の胚評価とトレーサビリティへの注目がさらに高まっています。米国では、FDAが生殖補助医療の胚画像評価システムをクラスII機器(製品コード:PBH)として510(k)経路で規制しています。品質マネジメントシステム規則(QMSR)は2026年2月に発効し、機器のQMS要件をISO 13485:2016にさらに整合させ、体外受精用消耗品およびラボ機器を支えるメーカーや受託製造業者に対するコンプライアンス要求水準を高めています。

欧州では、細胞や組織を処理または保存する体外受精・ART用ラボ機器は、規則(EU)2017/745(MDR)の下で規制されています。2026年5月、欧州委員会は実施規則(EU)2026/977を採択し、Notified Bodyによる適合性評価に関するより統一された要件と最大期限を設定しました。これは、インキュベーター、凍結保存システム、関連する使い捨て製品のサプライヤーの認証計画に影響を与える可能性があります。インドでは、CDSCOが2026年4月に指令を発出し、1940年薬事化粧品法の下で、IUIキットや精子洗浄用遠心分離機などのカテゴリーを含む体外受精・ART関連医療機器について、より厳格な認可要件を義務付けました。これにより、急成長するクリニックネットワークに販売する業者に対する正式な市場参入義務および販売後の義務が増加します。

競合状況

2024年には8億7,500万USDを超えるプライベートエクイティ資金が流入し、持続的な二桁成長に対する投資家の信頼を裏付けています。Cooper CompaniesはCook Medicalの生殖医療ポートフォリオを8億7,500万USDで買収を完了し、補完的な消耗品ラインアップを確保し、サービス契約を拡大しました。一方、AstorgはHamilton Thorneを2億2,800万USDで買収し、精密機器と使い捨て品をクロスセルするソフトウェア対応プラットフォームへの選好を示しました。統合企業は共有営業チームとデジタル注文ポータルを活用して製品バンドルを最適化し、IVF機器・消耗品市場全体における顧客の定着率を改善しています。

戦略的な既存企業は製造主導の差別化を推進しています。Thermo Fisher Scientificは2029年までに米国の製造・研究開発に20億USDを投資することを約束しており、培地や高度プラスチック製品の生産能力も含まれています。Vitrolife GroupはAutoIVFに投資し、地理的に十分なサービスを受けていない地域への臨床リーチを拡大する遠隔採卵システムに賭けています。特許出願では、AI駆動の胚評価、非接触マイクロマニピュレーション、極低温マイクロ流体に関する活動が活発化しており、製品ライフサイクルを過去の水準より速くリセットする可能性のある革新競争を示唆しています。

新興の破壊的参入者は新しい自動化パラダイムをもたらしています。Conceivable Life SciencesはエンドツーエンドのロボットICSIを実証し、胚発生学者の介入時間を数分に削減し、再現性を高めました。Overture Lifeはスマートウォーミングブロックと組み合わせた使い捨てガラス化カートリッジを改良するためにベンチャー資金を獲得し、外来不妊治療施設向けのポジショニングを進めています。これらの新規参入者は、クラウド統合ダッシュボード、自動品質管理ログ記録、サブスクリプションベースの消耗品補充に注力しており、IVF機器・消耗品市場内の従来のハードウェア中心モデルからシェアを奪う戦略を設計しています。

IVF機器・消耗品業界リーダー

Cook Group

CooperSurgical Fertility Company

Merck KGaA

FUJIFILM Holdings Corporation

Thermo Fisher Scientific, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

体外受精ラボにおける標準化と自動化は、機器、培養液、ソフトウェアを検証済みで拠点間再現可能なワークフローとしてパッケージ化できる業者にとって機会を創出しています。これは、ESHREの体外受精ラボ優良実践推奨事項(2026年ステークホルダーレビュー更新版)や、米国における転帰・合併症追跡の精査を通じたART監視への注目強化など、専門的なガイダンスと監督がラボの実践とデータ取得に関して厳格化する中で、より重要性を高めています。これらの動向は、AI胚評価、タイムラプス培養、凍結保存在庫システムに使用されるツールにおける統合デジタルQCログ、トレーサビリティ、性能モニタリングへの需要を支えています。

ネットワークの統合はまた、標準化された機器・消耗品に対する複数拠点での入札を増加させています。最近のプラットフォーム拡大やオペレーターの規模拡大、たとえばFutureLifeが2026年6月にBahceci Groupの買収を完了したこと(トルコとバルカン半島の一部で年間サイクル数が74,000件を超えると報告)や、Nova IVF Fertilityが2026年3月にケララ州拠点のCRAFT Hospitalsの過半数株式を取得したことは、クリニック間で一貫した消耗品仕様と相互運用可能なラボ機器を求める調達傾向を浮き立たせています。米国では、INVO Fertility Inc.が2026年2月にFamily Beginnings, P.C.の買収を完了し、プロバイダーの拠点拡大に伴うターンキー型ラボ構築および継続的な消耗品需要をさらに後押ししています。

最近の業界動向

- 2026年5月:Alife Healthが、生殖補助医療のワークフローで使用されるAI搭載胚評価ソフトウェアEmbryo Predictについて、米国FDAの認可を取得しました。この認可は、規制対応済みでクリニックに導入可能なAIツールの商業化を後押しし、統合された画像処理、解析、胚選択エコシステムを構築する業者間の競争圧力を高めます。

- 2025年6月:Thermo Fisher Scientificが、ASMS 2025においてOrbitrap Astral ZoomおよびOrbitrap Excedion Pro質量分析装置を発表し、不妊治療および生殖研究で使用される高性能プロテオミクス機能を拡張しました。この発表は、体外受精ワークフローに関連する先進培養液、バイオマーカー、ラボ解析の採用に影響を与える上流の研究開発およびトランスレーショナルパイプラインを強化します。

- 2024年6月:CooperSurgicalがZyMot Fertility(DxNow, Inc.)を買収し、精子分離技術を生殖補助医療ポートフォリオに追加しました。この取引により、CooperSurgicalは既存の体外受精ラボ製品と手技特化型消耗品をバンドル提供する能力を拡大し、重要なワークフロー構成要素のサプライヤー数を絞りたいクリニックに対する顧客の固定化を強めています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、体外受精機器・消耗品市場は、体外受精ラボおよび処置室内で卵子や胚の準備、受精、培養、取り扱いに使用される製品、および通常のサイクルで消費される支援用使い捨て製品や培養液を対象としています。

対象範囲外:本市場規模には、体外受精の診療サービス費、医師による処置、または治療パッケージの一部として請求される不妊治療薬は含まれません。

セグメンテーション概要

- 種類別

- 機器

- 精子分離システム

- インキュベーター

- 凍結システム

- その他の機器

- 試薬・培地

- 凍結保存培地

- 精子処理培地

- その他の試薬・培地

- アクセサリー・使い捨て用品

- 機器

- 技術別

- 新鮮胚IVF

- 凍結胚IVF

- ドナー卵子IVF

- 卵細胞質内精子注入(ICSI)

- PGT支援IVF

- エンドユーザー別

- 不妊クリニック

- 病院

- 外科センター

- 臨床研究機関

- 凍結バンク・遺伝子検査機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、体外受精ラボの購買サイクルに通常含まれる需要基盤と製品構成を明確にするためデスクリサーチから開始します。CDCのART監視、WHOの不妊症・生殖健康に関する刊行物、OECDの保健統計、ESHREおよびASRMのガイドラインおよび年次更新など、公的なソースを用いてサイクル数、患者アクセス、政策動向を把握します。

需要を製品消費に変換するために、FDAの機器データベース(製品カテゴリーおよび認可の把握)、体外受精ラボのワークフローや転帰に関する厳選された査読済み学術誌、および必要に応じて機器の流通に関する税関・貿易統計も確認します。企業の年次報告書、投資家向け資料、信頼できる報道は、収益構造や地域別ミックスの検証に用いられます。より小規模な非公開企業や製品イノベーションの動向については、企業財務データや特許データベースの有料サブスクリプションがギャップを埋めるのに役立ちます。これらは例示的なものであり、データ収集、検証、研究の明確化のために他の多くの公的および有料のソースも参照されました。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に確定できない重要な前提、特にサイクルあたりの消耗品使用量、ラボ機器の買い替えタイミング、地域別の典型的な価格帯を検証するために用いられます。主要地域の不妊治療クリニック運営者、胚培養士、ラボマネージャー、流通業者、機器分野の専門家など多様な関係者に取材を行い、モデルが日々の体外受精提供における調達・利用パターンを反映するようにしています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):14% | アジア太平洋(APAC):45% |

| ミッドティア:55% | 機能/部門責任者:36% | 欧州・中東・アフリカ(EMEA):37% |

| 中小プレイヤー:19% | マネージャー:50% | 米州:18% |

市場規模算定と予測

中核となる市場規模算定は、ART登録データおよび保健統計から国別の体外受精手技件数を再構築するトップダウン方式から始まり、その後、ラボ機器および定期的な消耗品の現実的な部材構成にマッピングされます。需要基盤が構築された後、地域別価格帯および製品ミックスに合わせて調整された平均販売価格を用いて価値が算定されます。

総計の妥当性を維持するため、サプライヤーの収益構成、流通チャネルの確認、主要品目における価格×数量の妥当性チェックなど、選択的なボトムアップ検証によって出力結果を裏付けます。モデルに大きく影響を与える入力要素には、体外受精サイクル数とその成長、凍結移植と新鮮移植の比率、ラボ稼働率と新規クリニック開設、インキュベーターやマイクロマニピュレーターなど主要機器の買い替えサイクル、培養液や使い捨て製品のサイクルあたり消費パターンが含まれます。国レベルのデータ系列が不完全な場合は、治療目的の渡航流動、クリニック密度、償還制度や規制の変化などの代替指標を用い、その後、フォローアップの取材で暗示される数量を検証します。

予測にあたっては、政策、マクロ経済の信頼感、クリニック拡張計画によって需要が急速に変化しうるため、シナリオ分析を用います。サイクル成長、価格の推移、ミックスの変化に関する前提は専門家の合意に基づいて設定され、その後、稼働率や調達タイミングについて保守的・積極的なケースを適用してストレステストが行われます。

データ検証と更新サイクル

報告されたARTサイクル総数、関連する場合の機器輸入パターン、公表されているクリニック拡張計画など、独立した指標とモデル化された市場価値を比較する三角検証を実施します。サイクルあたり支出や機器買い替え率が、インタビューや公表された臨床ワークフローが示す内容から逸脱している場合は異常値としてフラグを立て、確定前にその項目を再検討します。

範囲、単位のロジック、通貨換算が国と年を通じて一貫して適用されていることを確認するため、二次的なアナリストレビューを実施します。レポートは年次で更新され、大幅な規制変更、償還制度の変化、採用に影響を与える注目すべき技術更新など、重大な出来事が発生した場合には中間更新が行われます。提供前には、最新の公開情報や新たに収集したインタビュー内容を反映する最終確認を行います。

Mordor Intelligenceの体外受精機器・消耗品市場規模と他の公表推定値との比較

体外受精機器・消耗品に関する公表数値は、企業によって対象とする製品が必ずしも同一ではなく、基準年が異なる場合もあり、消耗品をサイクル単位でモデル化する際の価格前提が大きく変動しうるため、しばしば異なります。差異は、ある推定値が出荷量の指標に重きを置き、別の推定値がクリニック収益の内訳に重きを置く場合にも生じます。

不妊治療薬とクリニックの処置費用は、本市場に関するMordor Intelligenceの対象範囲外であり、これが、体外受精機器を治療費全体に含める推定値よりも総額が低く見える理由の一つです。ギャップは、新鮮移植と凍結移植の比率の予測方法、定期的な培養液や使い捨て製品が検証済みのサイクル数と紐づけられているかどうか、複数国間の価格をUSDに換算する際の通貨タイミングの取り扱い方法からも生じます。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.48 B (2026) | |

| 業界誌A | 33.3億米ドル(2025年) | より早い基準年を用い、通常、主要なラボ機器と標準的な培養液を中心とした狭い製品バスケットを適用しており、国レベルのサイクルミックスの変化に対する調整が限定的です。 |

| 業界調査B | USD 2.85 B (2024) | 保守的なサイクル成長経路とより古い価格水準に依拠しており、消耗品の消費率は新鮮移植と凍結移植のワークフローの違いに紐づけられるのではなく、しばしば広く平均化されています。 |

3つの数値間の差異は、主に体外受精購買に何が含まれるか、そして消耗品が実際の手技件数とどの程度厳密に結びついているかによって説明されます。サイクル数、サイクルあたりの製品使用量、実務的な価格帯に対して算定過程を追跡可能に保つことで、モデルは再現可能であり、国別に検証しやすい状態を維持しています。

レポートで回答される主要な質問

IVF機器・消耗品市場の現在の価値はどのくらいですか?

IVF機器・消耗品市場規模は2026年に44億8,000万USDであり、2031年までに96億2,000万USDに達すると予測されています。

どの製品カテゴリーが市場売上をリードしていますか?

機器が最大の売上を生み出しており、2025年のIVF機器・消耗品市場シェアの35.10%を占めています。

アジア太平洋地域が最も成長が速い地域である理由は何ですか?

急速なクリニック拡大、有利な人口動態、および競争力のある治療価格設定が、2026年~2031年の間にアジア太平洋地域をCAGR 17.30%で押し上げています。

自動化はIVF成功率にどのような影響を与えますか?

ロボットICSIとAIベースの胚選択は処置の精度と着床精度を高め、生児出産結果の向上に寄与しています。

米国の需要に最も影響を与える政策変更は何ですか?

カリフォルニア州のSB-729は2025年7月から最大3回のIVFサイクルへの補償を義務付けており、保険適用患者プールを大幅に拡大しています。

どのエンドユーザーセグメントが最も速く拡大していますか?

凍結バンクおよび遺伝子検査機関は、生殖能力温存と広範な遺伝子スクリーニングに後押しされ、2031年にかけてCAGR 19.20%で成長しています。

最終更新日: