イタリアSLIバッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

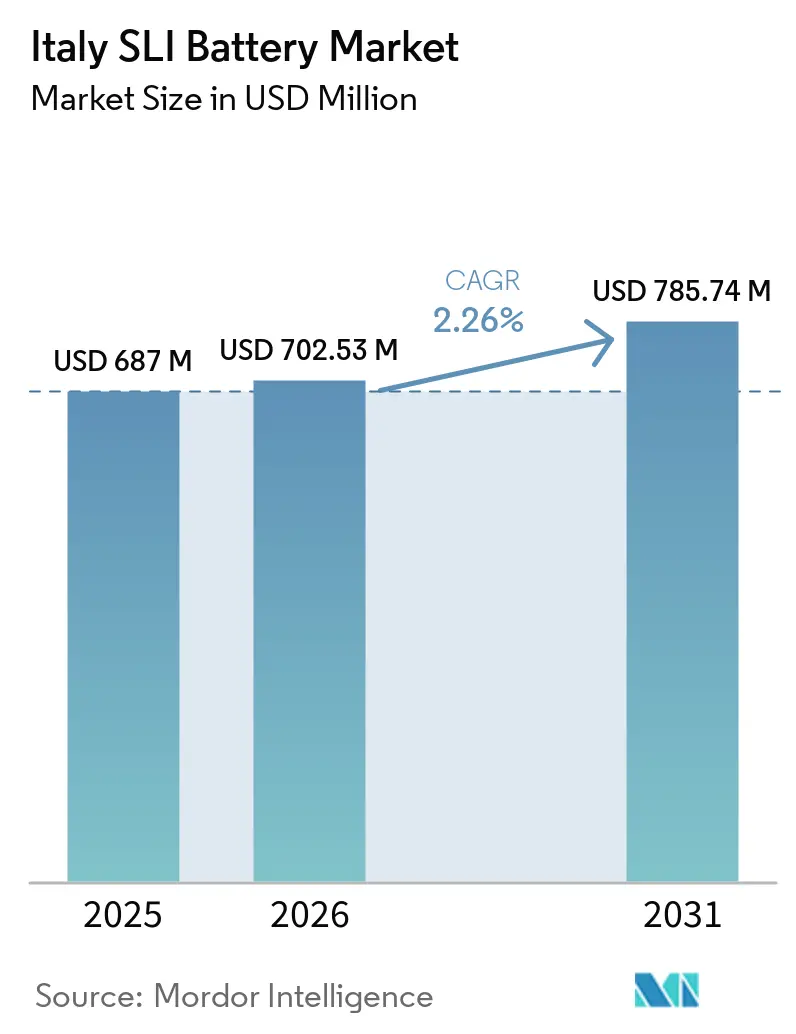

| 基準年の市場規模 (2025) | 687 百万米ドル |

| 市場規模 (2026) | 702.53 百万米ドル |

| 市場規模 (2031) | 785.74 百万米ドル |

| 成長率 (2026 - 2031) | 2.26% CAGR |

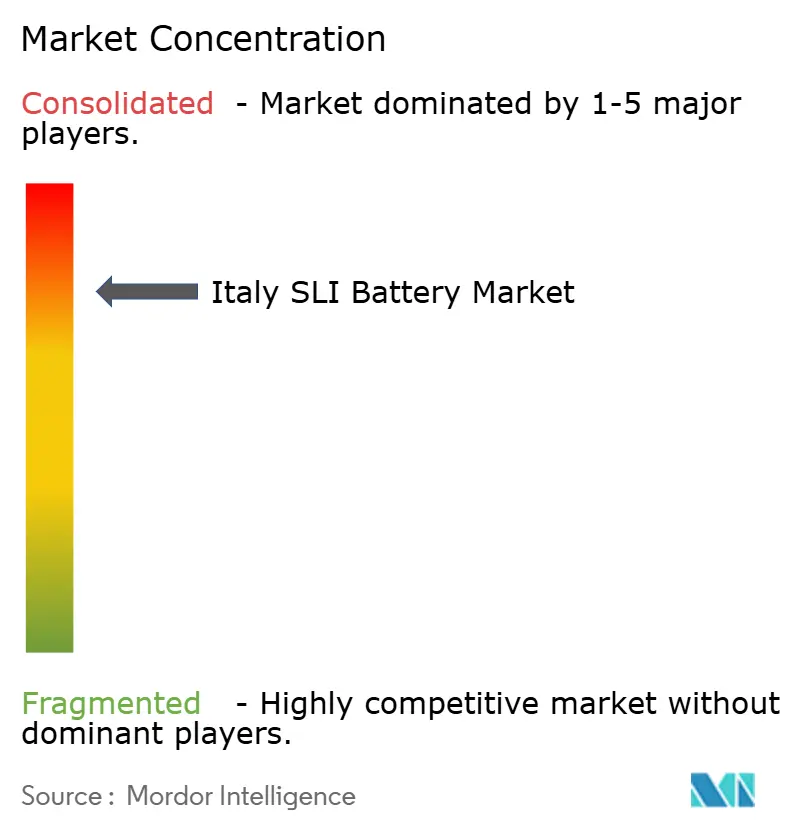

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイタリアSLIバッテリー市場分析

イタリアSLIバッテリー市場規模は、2025年の6億8,700万米ドルから2026年には7億252万5,000米ドルに成長し、2026年から2031年にかけての年平均成長率2.26%で2031年までに7億8,574万米ドルに達すると予測されています。

トップラインの緩やかな成長の背後には、先進化学技術へのシフト、より厳格な循環経済規制、および地域製造上の優位性という変化が潜んでいます。イタリアの4,100万台規模の車両保有台数は老朽化が進んでおり、新車販売が鈍化する中でも代替需要は底堅く推移しています。2024年までに欧州の軽自動車におけるアイドリングストップシステムの普及率が68%を超えたことで、AGMバッテリーが勢いを増しており、販売業者はそのトレンドに合わせてSKUの品揃えを見直しています。一方、EU規則2023/1542に基づくカーボンフットプリントラベリングは、スコープ3排出量の低さを証明できる国内サプライヤーに有利な調達環境を生み出しており、FIAMMやMidacなどのイタリア生産者はすでにこの点をマーケティングに活用しています。同時に、リチウムイオン補助バッテリー、バッテリーパスポートのコンプライアンスコスト、および鉛価格の変動が利益率を圧迫し、資本力のある製造業者が拡大する一方で中小販売業者が圧力を受けるという二極化した市場を生み出しています。

レポートの主要ポイント

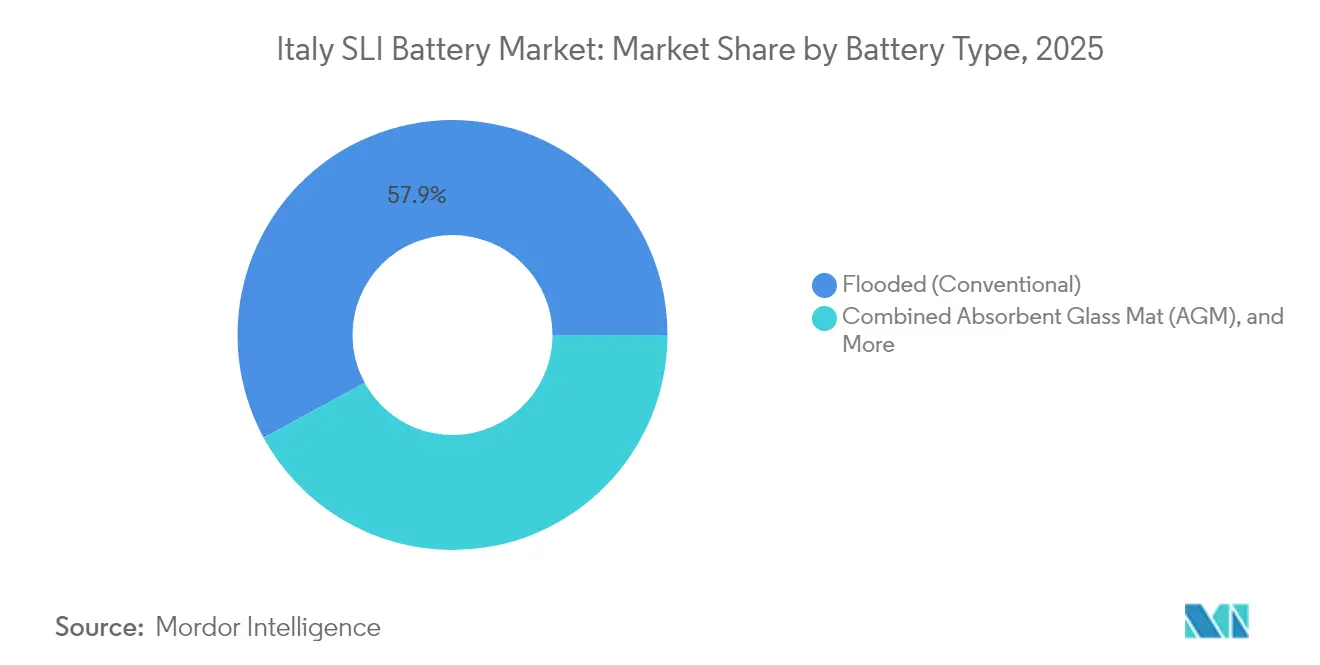

- バッテリータイプ別では、フラッデッド設計が2025年のイタリアSLIバッテリー市場において57.92%のシェアを占め、AGM技術は2031年にかけて年平均成長率6.31%で拡大しています。

- 電圧別では、12ボルト製品が2025年に69.65%のシェアで市場を支配しており、60ボルト超のシステムは予測期間中に年平均成長率6.85%を達成する見通しです。

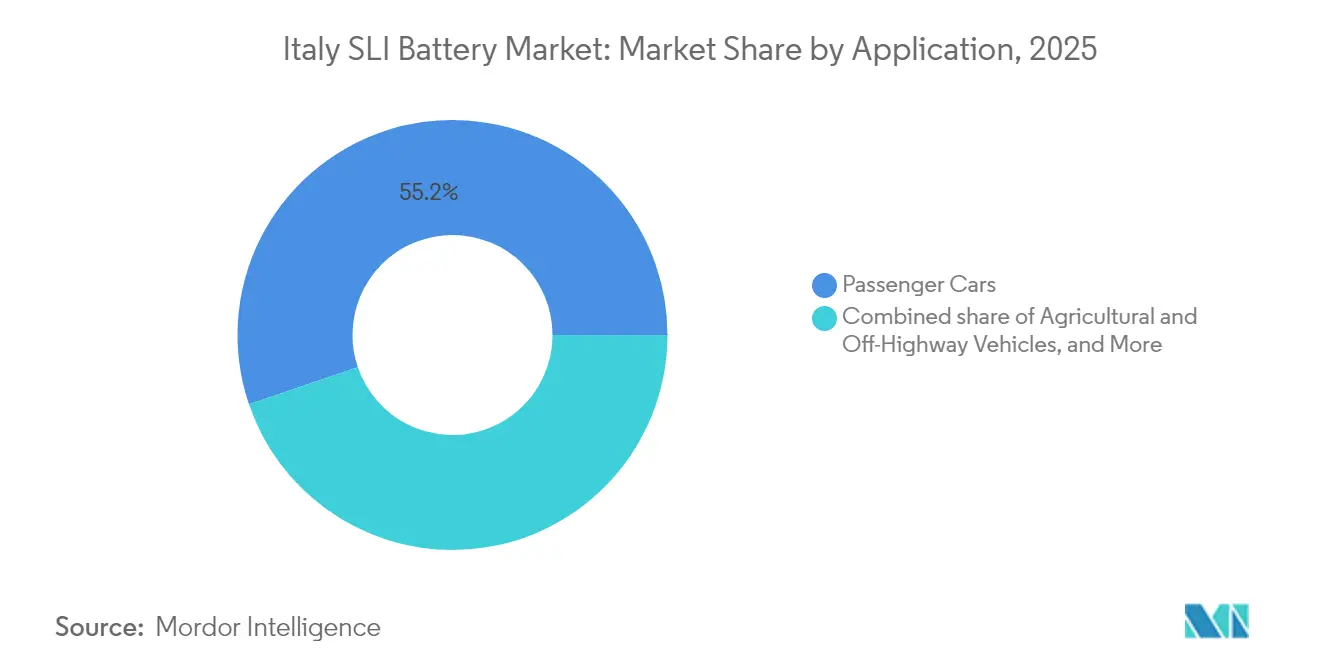

- 用途別では、乗用車が2025年の需要の55.22%を占め、農業用・オフハイウェイ車両は2031年にかけて年平均成長率5.78%を記録すると予測されています。

- 2025年の国内売上高ではロンバルディア州が首位を占め、新たなリサイクルおよびバッテリー製造投資を背景にサルデーニャ州が最も高い成長を示すと予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアSLIバッテリー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 車両保有台数の増加 と代替需要 | +0.6% | 全国規模、 ロンバルディア州・ラツィオ州・ピエモンテ州に集中 | 中期 (2~4年) |

| アイドリングストップ車における AGM・EFB採用の増加 | +0.8% | 全国規模、 トリノ・ミラノの組立クラスターにおけるOEM主導の普及 | 短期 (2年以内) |

| 都市部フリートにおける マイクロハイブリッド後付けブーム | +0.4% | 都市部中心 (ミラノ、ローマ、トリノ、ナポリ) | 中期 (2~4年) |

| 鉛リサイクルに向けた EUの循環経済推進 | +0.3% | EU全域、 ポルトヴェスメ・ブレシアのイタリアリサイクル拠点 | 長期 (4年以上) |

| カーボンフットプリント ラベリングが地域供給を優遇 | +0.2% | 全国規模、 ヴェネト州・ロンバルディア州の製造拠点が恩恵 | 中期 (2~4年) |

| 自動車アフターマーケット 電子商取引の拡大 | +0.3% | 全国規模、 北部・中部地域で加速 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と代替需要

平均車齢13年の4,100万台規模の車両保有台数は、寿命末期に近づくバッテリーの大きな需要プールを生み出しています。フリートの入れ替えが遅く、新規登録台数は保有台数全体のわずか3~4%に過ぎないため、2015年以前に搭載されたフラッデッドバッテリーは現在2回目または3回目の交換サイクルを迎えています。この需要セグメントの安定性は、EV普及が北欧に遅れをとる中でも、イタリアSLIバッテリー市場を急激な数量減少から守っています。5年以上経過したバッテリーでは冬季のコールドクランキング不良が急増するため、小売業者は診断チェックと季節割引の促進に取り組んでいます。[1]FIAMM、「コーポレートプレゼンテーション2025」、fiamm.com

アイドリングストップ車におけるAGM・EFB採用の増加

アイドリングストップシステムは2024年までに欧州で68%の普及率を超え、イタリアのOEMは新型マイクロハイブリッドプラットフォームにAGMまたはEFBの搭載を義務付けています。これらの車両が老朽化するにつれ、アフターマーケットでの交換需要が加速し、深放電に耐えるAGM化学技術が優位に立つと見込まれます。ExideのデュアルターミナルAGM B24シリーズは適合車種を最大100万台拡大しており、製造業者が汎用性を重視していることを示しています。したがって、販売業者は収益増加を取り込むためにAGMの在庫確保、新たな棚卸し設備、およびスタッフ研修に投資する必要があります。

都市部フリートにおけるマイクロハイブリッド後付けブーム

ミラノ、ローマ、トリノの低排出ゾーンにより、フリート事業者は高サイクルAGMバッテリーを必要とするマイクロハイブリッドキットをバンに後付けするよう促されています。頻繁なエンジン再始動と回生ブレーキは従来のフラッデッド設計に負荷をかけるため、AGMが引き続き最適な化学技術として選ばれています。後付け市場は分散しているものの、契約獲得は保証期間とダウンタイム削減効果の計算に左右されます。バッテリーとモバイル取り付けサービスをセットで提供するサプライヤーは、総所有コストの最適化を目指すラストマイル事業者の間でシェアを拡大しています。[2]Clarios、「アイドリングストップバッテリー採用レポート」、clarios.com

鉛リサイクルに向けたEUの循環経済推進

EU規則2023/1542は、2031年までに鉛の再生材含有率6%、2036年までに12%という閾値を設定しています。鉛酸バッテリーはすでに90%以上のリサイクル率を達成しているため、ポルトヴェスメとブレシアのイタリアリサイクル業者は先行優位を享受しています。ClariosByドイツおよびオーストリアのEcobat工場の買収は、鉛価格の変動を緩和し安定した原料供給を確保する垂直統合モデルを拡張するものです。バイポーラプレートおよびカーボン強化グリッドに関する継続的な研究開発は、エネルギー密度をさらに高め、鉛酸の適用範囲を広げるでしょう。

制約要因影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| リチウムイオン12V補助バッテリーの シェア拡大 | -0.5% | 全国規模、 プレミアム・EVセグメントでの早期採用 | 中期 (2~4年) |

| 2030年目標に伴う ICE生産の縮小 | -0.4% | 全国規模、 トリノおよび周辺OEMクラスターに集中 | 長期 (4年以上) |

| 中小企業向け バッテリーパスポートのコンプライアンスコスト | -0.2% | 全国規模、 中小販売業者・リサイクル業者に不均衡な影響 | 短期 (2年以内) |

| 鉛スクラップ価格の変動 と輸出規制 | -0.3% | EU全域、 ポルトヴェスメ・ブレシアのイタリアリサイクル業者に深刻な影響 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

リチウムイオン12V補助バッテリーのシェア拡大

EUROBATは、ADAS(先進運転支援システム)とインフォテインメントの負荷増大により、2030年までに12V補助バッテリーにおける鉛酸とリチウムイオンの比率が50対50になると予測しています。リチウムイオンは急速充電と軽量化の面で優れていますが、鉛酸は60~70%のコスト優位性と氷点下でのより優れたコールドクランキング性能を持っています。イタリアのメーカーは、この重要なニッチ市場での地位を守るため、薄板純鉛およびカーボン強化バリアントの導入を急いでいます。

2030年目標に伴うICE生産の縮小

EU規則は2030年までにCO₂排出量を55%削減し、2035年までにICEを全廃することを求めています。ステランティスのトリノ生産は2024年上半期にすでに63%減少しており、SLIバッテリーに対するOEM需要が減少しています。大型商用車と農業機械はICE中心のままであるため、サプライヤーは乗用車の数量損失を補うためにそれらのセグメントに向けて製品ロードマップを転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:アイドリングストップの波でAGMがフラッデッドを上回る

AGMはすでにアイドリングストップ車の大半に採用されており、イタリアSLIバッテリー市場全体の成長率2.26%に対して年平均成長率6.31%で拡大すると予測されています。フラッデッドバッテリーは2015年以前に製造された車両の代替販売で依然として主流ですが、AGM代替の波が成熟するにつれてそのシェアは低下するでしょう。EFBは、フラッデッドよりも高いサイクル寿命を必要としながらもフルAGM価格には抵抗感のあるフリート事業者向けの中間価格帯の選択肢を提供しています。

AGMユニットのイタリアSLIバッテリー市場規模は、アイドリングストップの普及が深まるにつれ、2025年の2億2,700万米ドルから2031年には約3億2,770万米ドルに増加すると予測されています。ExideのM3定格AGM B24の発売は、メーカーが販売業者のSKU数削減のためにターミナルオプションを拡充している様子を示しています。一方、フラッデッド設計はコスト重視の南部地域では存続しますが、AGMの利点に関する消費者教育が進むにつれ全国的には減少するでしょう。

バッテリー電圧別:12Vが支配的、48Vおよび60V超が加速

12ボルトバッテリーは2025年のイタリアSLIバッテリー市場シェアの69.65%を占め、普遍的なSLIアーキテクチャを反映しています。しかし60ボルト超のセグメントは、データセンターのUPS、産業用トラック、および通信タワーがケーブル損失削減のために高電圧ストリングへ移行するにつれ、2031年にかけて年平均成長率6.85%を記録するでしょう。

48Vモジュールに帰属するイタリアSLIバッテリー市場規模は、マイルドハイブリッド商用車に支えられ、2025年の3,400万米ドルから2031年には5,050万米ドルに増加する見通しです。Clariosの2億ユーロのEMEA投資には48Vアセンブリ向けの設備が含まれており、この電圧帯においてリチウムイオンに対してコストと安全性の面で鉛酸が競争力を持てるという確信を示しています。60ボルト超のシステムは、電動フォークリフトが24時間稼働のために堅牢な鉛酸牽引ブロックを好むイタリアの物流成長を活用するでしょう。

用途別:乗用車が首位、農業用車両が急増

乗用車は2025年の売上高の55.22%をもたらしましたが、トラクター、収穫機、建設機械がより速い成長を遂げるにつれてそのシェアは徐々に低下するでしょう。農業用・オフハイウェイユニットは、特にロンバルディア州とエミリア・ロマーニャ州における電動化パイロットと老朽化したスターターバッテリーの交換により、年平均成長率5.78%を記録すると予測されています。

農業機械向けイタリアSLIバッテリー市場規模は、2025年の5,600万米ドルから2031年には7,840万米ドルに拡大すると見込まれています。ミラノとローマのラストマイル配送バンがマイクロハイブリッドシステムを後付けするにつれ、商業用小型車フリートも貢献しています。産業用動力とスタンバイ用途が需要を補完し、自動車登録の景気循環的な変動に対するサプライヤーのヘッジ手段となっています。

地理的分析

バッテリー工場がトリノ、ミラノ、ヴェローナ周辺に集積しているため、北部地域が生産を支配しています。熟練労働力へのアクセスと欧州全域の鉄道回廊により、FIAMM、Midac、Clariosはスペイン、フランス、北アフリカへの効率的な輸出が可能となり、規模の経済を強化しています。ロンバルディア州だけで2025年の全国売上高の約4分の1を占め、イタリアSLIバッテリー市場の要石となっています。

中部・南部地域、特にラツィオ州とカンパニア州は、高密度な車両保有台数とスターターバッテリーの耐用年数を短縮する温暖な気候によりアフターマーケット消費を牽引しています。これらの地域は北部の倉庫からの物流パイプラインに依存しているため、電子商取引プラットフォームの当日配送の約束が在庫保有方針を再形成しています。サルデーニャ州は、Li-CycleとGlencoreの合弁事業であるポルトヴェスメハブが5万~7万トンのブラックマス施設への道を開くことで、遅れた地域から注目の地域へと変貌し、全国のサプライチェーンを再均衡させる可能性のあるリサイクルの拠点を島にもたらしています。

輸出機会は引き続き重要です。EUのカーボンフットプリント規則の下、スペインやギリシャに出荷される「イタリア製」バッテリーはアジアからの輸入品に比べて内包排出量が低く、イタリアブランドは市営バスや鉄道契約の入札においてこの差別化要因を強調しています。この地理的な組み合わせ、すなわち北部の生産、中南部の消費、地中海への輸出は、複雑さをもたらす一方で、イタリアSLIバッテリー市場に戦略的な強靭性も付与しています。

競争環境

イタリアSLIバッテリー市場は中程度の集中度を示しています。2025年8月のFIAMMのAURELIUSへの売却は、地域調達を優遇するEU規則の下でイタリアの事業を合理化することで価値を引き出せるというプライベートエクイティの確信を示しています。Clariosの2026年までのEMEA AGM生産能力50%拡大は価格競争を激化させ、競合他社はワランティ条件とサービス稼働率に関する価値提案を磨くことを余儀なくされるでしょう。

ExideはBE-Powerを通じて取得したリチウムイオンの知見でヘッジを図り、12V補助バッテリーにおける将来のシェア変動を見越しています。Midacは規模こそ小さいものの、ヴェローナの金属加工クラスターへの近接性を活かして原材料を確保し、再生材含有義務を満たすリサイクルフローについてEnel Xと研究開発を進めています。リサイクルを通じた垂直統合が主要な競争優位として台頭しており、ClariosByEcobat資産の取得は原料調達ループを強化し鉛価格急騰へのエクスポージャーを低減しています。

規制コンプライアンスにおいてもスケールは重要です。バッテリーパスポートのITシステムには6桁の費用がかかり、大手プレーヤーはそれを償却できますが、中小企業は撤退または売却を余儀なくされる可能性があります。その結果、2027年2月のパスポート期限が近づくにつれ、イタリアSLIバッテリー産業は2026年から2028年にかけてさらに統合が進む可能性が高いです。UPSおよび通信バックアップにはニッチな機会が残っており、イタリアサプライヤーの迅速な対応とカスタマイズ能力が数量面での不利を補っています。

イタリアSLIバッテリー産業リーダー

FIAMM Energy Technology S.p.A.

Clarios

Exide Technologies

Midac SpA

EnerSys

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:HaikiがイタリアにおけるEcobatのバッテリーおよびポリプロピレンリサイクル事業を買収しました。対象施設はマルチャニーゼ、パデルノ・ドゥニャーノ、ボローニャに及びます。この動きはイタリアの鉛および二次鉛サプライチェーンに重大な影響をもたらします。

- 2025年5月:年次先進鉛バッテリーワークショップであるALBAがトリノで開催され、AGMおよび鉛酸研究開発に関する技術セッションとイタリアのステークホルダー向けネットワーキングの機会が設けられました。

- 2024年3月:Ahlstromがイタリアのトリノで現地生産される最先端のアブソーベントグラスマット(AGM)バッテリーセパレータープラットフォームを発表しました。

- 2024年7月:高級スポーツカーで知られるフェラーリが2つの新しい保証延長プログラムを導入しました。「ワランティエクステンションハイブリッド」および「パワーハイブリッド」イニシアチブの下、フェラーリはオーナーに対して車両の8年目と16年目に高電圧SLIバッテリーパック(HVB)を交換する機会を提供しています。

イタリアSLIバッテリー市場レポートの調査範囲

SLI(始動・照明・点火)バッテリーは、エンジンの始動および照明・点火システムへの電力供給のために車両に使用される鉛酸バッテリーです。エンジン始動に必要な高電流バーストを供給し、その後はオルタネーターが引き継ぎます。SLIバッテリーは素早く強力なエネルギーバーストを供給することで知られていますが、深放電や長時間の電力供給には適していません。

イタリアSLIバッテリー市場は、バッテリータイプ、バッテリー電圧、および用途別にセグメント化されています。バッテリータイプ別では、フラッデッド、エンハンスドフラッデッド、アブソーベントグラスマット(AGM)、ゲルセルVRLAにセグメント化されています。バッテリー電圧別では、12V以下、12V、48V、60V超にセグメント化されています。用途別では、乗用車、小型商用車、大型商用車、二輪・三輪車、農業用・オフハイウェイ車両、産業用動力(フォークリフト、マテリアルハンドリング)、スタンバイ・バックアップ(通信、UPS)にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提示されています。

| フラッデッド(従来型) |

| エンハンスドフラッデッド(EFB) |

| アブソーベントグラスマット(AGM) |

| ゲルセルVRLA |

| 12V以下 |

| 12V |

| 48V |

| 60V超 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪・三輪車 |

| 農業用・オフハイウェイ車両 |

| 産業用動力(フォークリフト、マテリアルハンドリング) |

| スタンバイ・バックアップ(通信、UPS) |

| バッテリータイプ別 | フラッデッド(従来型) |

| エンハンスドフラッデッド(EFB) | |

| アブソーベントグラスマット(AGM) | |

| ゲルセルVRLA | |

| バッテリー電圧別 | 12V以下 |

| 12V | |

| 48V | |

| 60V超 | |

| 用途別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| 二輪・三輪車 | |

| 農業用・オフハイウェイ車両 | |

| 産業用動力(フォークリフト、マテリアルハンドリング) | |

| スタンバイ・バックアップ(通信、UPS) |

レポートで回答される主要な質問

2026年のイタリアSLIバッテリー市場の規模はどのくらいですか?

イタリアSLIバッテリー市場規模は2026年に7億252万5,000米ドルであり、2031年までに7億8,574万米ドルに達すると予測されています。

イタリアで最も成長が速いバッテリー化学技術はどれですか?

AGMユニットは乗用車および小型商用車における広範なアイドリングストップ採用により、年平均成長率6.31%で拡大しています。

60ボルト超のSLIシステムがイタリアにとって重要な理由は何ですか?

高電圧鉛酸ストリングは、モジュール式で安全かつコスト効率の高いバックアップを必要とする産業用トラック、通信タワー、データセンターのUPSプラットフォームを支えています。

EUのバッテリーパスポート規則は中小販売業者にどのような影響を与えますか?

中小企業はデジタル追跡システムに5万~20万ユーロの投資が必要となり、大手物流パートナーとの統合または提携を促す可能性があります。

農業分野でSLIバッテリー需要を牽引しているものは何ですか?

老朽化したトラクターと農業地域における電動化パイロットが、2031年にかけて農業用スターターバッテリー販売の年間成長率5.78%を押し上げています。

イタリアのバッテリー製造の大部分はどの地域に集中していますか?

ロンバルディア州、ヴェネト州、ピエモンテ州が、自動車OEMへの近接性と確立された冶金サプライチェーンにより生産の大部分を担っています。

最終更新日: