ドイツSLIバッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.23 十億米ドル |

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 2.42% CAGR |

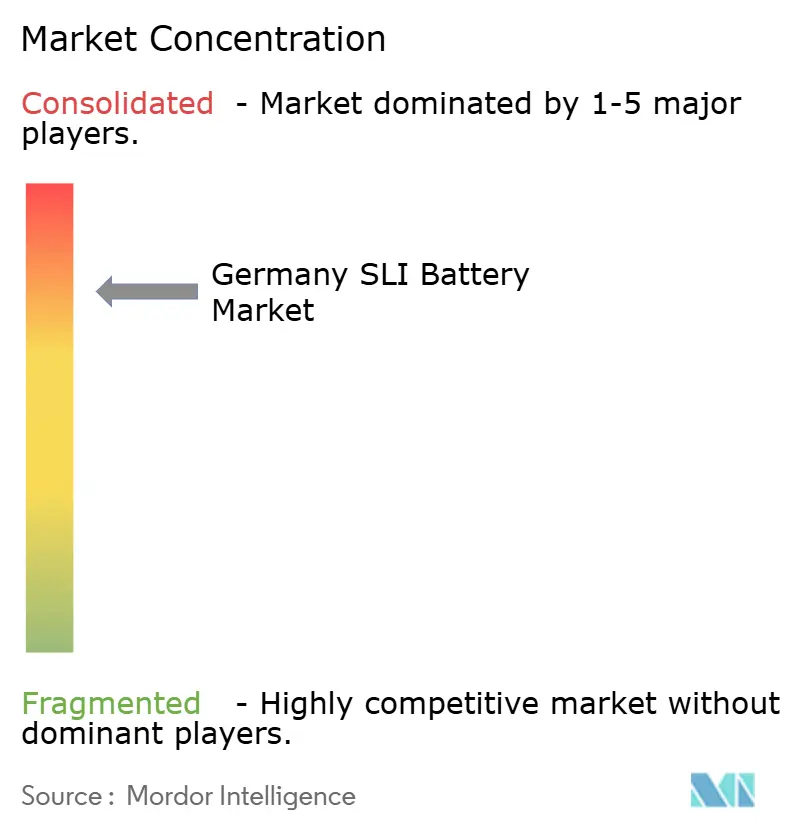

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるドイツSLIバッテリー市場分析

2026年のドイツSLIバッテリー市場規模は12億6,000万米ドルと推定され、2025年の12億3,000万米ドルから成長し、2031年には14億2,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 2.42%で成長します。

この安定した成長は、交換需要を長期化させる老朽化した車両保有台数と、新規内燃機関登録台数の構造的な減少との間のバランスを反映しています。成長要因としては、アイドリングストップ普及の加速、48Vマイルドハイブリッドにおいても12Vバックアップバッテリーを依然として必要とする厳格なCO₂規制、そして車両管理者をプレミアム化学品へと向かわせる冬季の頻発する故障が挙げられます。アブソーベントグラスマット(AGM)ラインへの技術シフト、予知保全プラットフォーム、リサイクル含有量義務化が調達戦略にさらなる影響を与える一方、プレミアム電気自動車における12Vリチウムイオン補助バッテリーが長期的な代替圧力を生み出しています。競争の激しさは中程度で、Clarios、Exide Technologies、Varta AGが中核を担っていますが、地域専門メーカーやアジア系新規参入企業が特に従来型フラッデッドセグメントで価格競争を激化させています。主要リスクとしては、鉛価格の変動や国内製錬能力の縮小から、リサイクル含有量の閾値を厳格化するEUサステナビリティ規制の進化まで多岐にわたります。

主要レポートのポイント

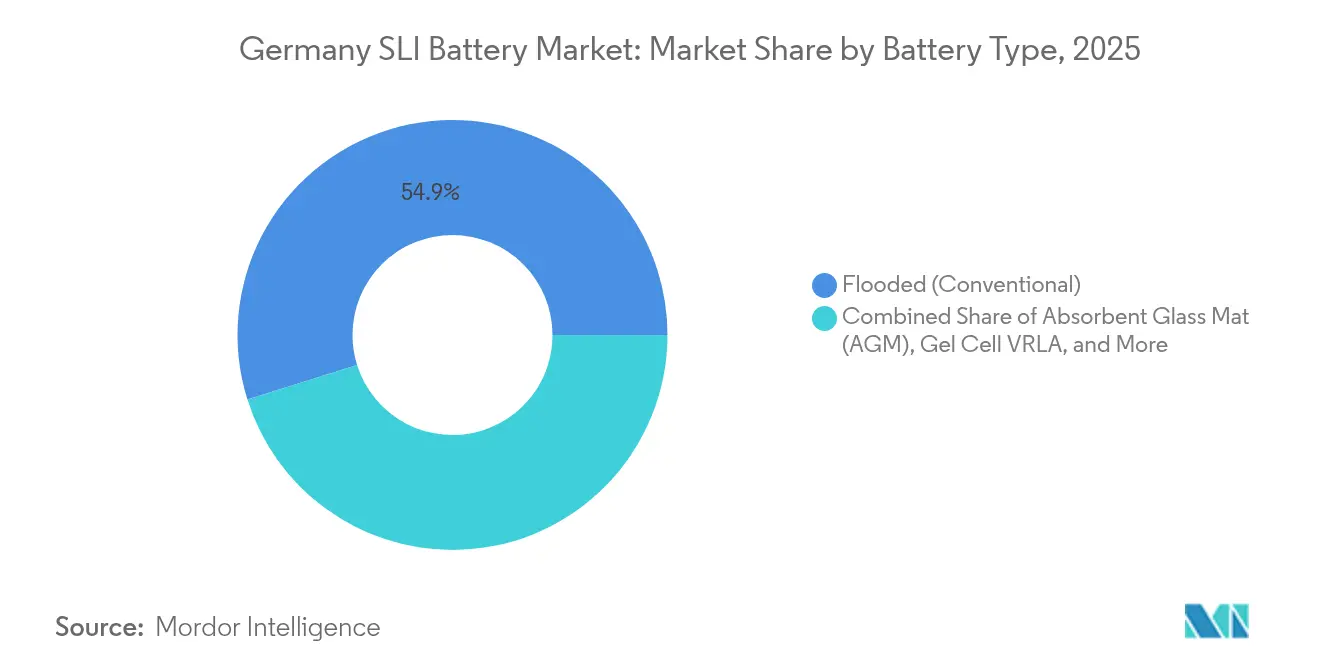

- バッテリータイプ別では、従来型フラッデッドユニットが2025年のドイツSLIバッテリー市場シェアの54.85%を占めてトップとなり、AGMバリアントは2031年にかけてCAGR 6.55%で拡大する見込みです。

- 電圧別では、12Vバッテリーが2025年のドイツSLIバッテリー市場規模の68.05%を占め、60V超セグメントは2031年にかけてCAGR 7.35%を記録する見通しです。

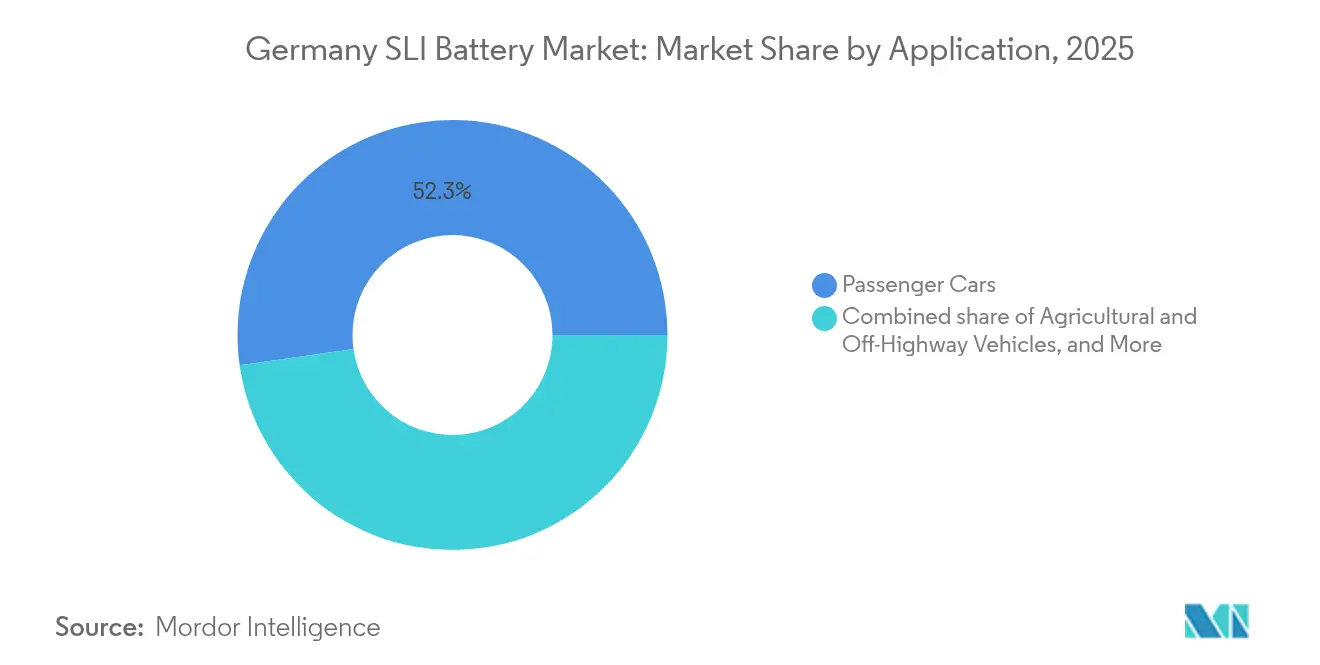

- 用途別では、乗用車が2025年のドイツSLIバッテリー市場規模の52.25%を占め、農業・オフハイウェイ車両は2031年にかけてCAGR 5.65%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツSLIバッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) % CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 老朽化した 車両保有台数による交換需要の増加 | +0.8% | ドイツ全土、 農村部および郊外地域に集中 | 長期 (4年以上) |

| アイドリングストップ(マイクロハイブリッド)車両の 急速なOEM展開 | +0.7% | ドイツ、 中央ヨーロッパへの波及あり | 中期 (2〜4年) |

| 中央ヨーロッパにおける 厳しい冬季のクランキングパワー需要 | +0.3% | ドイツ、 オーストリア、ポーランド、チェコ共和国 | 短期 (2年以下) |

| 48V ハイブリッドアーキテクチャは依然として12V SLIバックアップを必要とする | +0.5% | ドイツ、 プレミアムOEMセグメントでの早期採用あり | 中期 (2〜4年) |

| 予知保全 デジタルアフターマーケットプラットフォーム | +0.2% | ドイツ、 フリートおよび商用セグメントでのパイロット展開 | 長期 (4年以上) |

| EU 2023/1542リサイクル含有量義務化による国内需要の押し上げ | +0.4% | ドイツ、 より広いEUコンプライアンスゾーン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した車両保有台数による交換需要の増加

ドイツの乗用車保有台数は2024年1月時点で4,910万台に達し、平均車齢は10.3年と、2020年の9.8年から上昇しています。[1]連邦自動車交通局、「2024年1月車両登録」、kba.de 車齢8年超の車両は少なくとも1回のバッテリー交換を必要とすることが多く、拡大する10〜15年コホートが新車販売の変動に関わらず安定したアフターマーケットを支えています。農村部および郊外の車両オーナーはライフサイクルを12〜14年まで延長するため、フラッデッドバッテリーは4〜5年ごとに交換され、AGMユニットは最長7年持続します。2024年の新規登録台数が1%減少したにもかかわらず、保有台数は増加し、ディストリビューターの取扱量を維持しています。[2]ドイツ自動車工業会、「2024年新規登録」、vda.de このトレンドはまた、アイドリングストップ後付け車両での繰り返し故障を減らすため、エンハンスドフラッデッドバッテリーまたはAGMへのアップグレードへと顧客を誘導しています。

アイドリングストップ(マイクロハイブリッド)車両の急速なOEM展開

アイドリングストップシステムは2024年までにドイツの保有台数の約68%に普及し、新車の90%超が標準装備として搭載されています。[3]EUROBAT、「アイドリングストップバッテリー市場2024」、eurobat.org ヨーロッパは2024年に1,300万個のアイドリングストップバッテリーを生産し、AGMが61%、エンハンスドフラッデッドが39%を占め、サイクル寿命耐久性に対するOEMの選好を反映しています。フォルクスワーゲン、BMW、メルセデス・ベンツはプレミアムグレードにAGMを指定しており、デュアルケミストリー生産に対応したコンバーターに有利な二極化した需要を生み出しています。Clariosは2022年〜2026年にかけて2億ユーロを投じてAGM生産能力を50%増強し、2028年までに95%の普及率に達することを見込んでいます。

中央ヨーロッパにおける厳しい冬季のクランキングパワー需要

−10°C以下の気温は鉛酸バッテリーの容量を最大40%低下させ、クランキング需要を50%以上増加させます。[4]ADAC、「故障統計2024」、adac.de バッテリー故障は冬季のロードサービス呼び出しの約40%を占め、一貫してトップに位置しています。ディストリビューターとフリートは第4四半期に販売が集中する冬前交換キャンペーンで対応しています。−18°Cにおいて約20%高い低温クランキング性能を提供するAGMバッテリーは、15〜25%の価格プレミアムにもかかわらず物流事業者に支持されており、ゲルセルVRLAソリューションは氷点下での信頼性が不可欠なスタンバイ用途で引き続き採用されています。

48Vハイブリッドアーキテクチャは依然として12V SLIバックアップを必要とする

フォルクスワーゲンのパサートマイルドハイブリッドは2024年5月にデビューし、48Vリチウムイオンパックと従来の12V AGMユニットを組み合わせています。メルセデス・ベンツ、BMW、アウディも同様のシステムを内燃機関プラットフォームに搭載しており、世界の48V車両生産台数は2024年に930万台に達し、2028年には1,730万台に拡大する見込みで、ヨーロッパが47%を占めています。すべてのマイルドハイブリッドは、48Vネットワークに障害が発生した場合にコントロールユニットを稼働させ続けるために12Vバックアップを指定しており、電動化が加速する中でも段階的なSLI需要を下支えしています。

制約要因の影響分析*

| 制約要因 | (〜) % CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 新型EVにおける リチウムイオン補助バッテリーへのシフトの拡大 | -0.5% | ドイツ、 プレミアムBEVセグメント(BMW、メルセデス、ポルシェ)に集中 | 中期 (2〜4年) |

| 新規ICE車登録台数の 減少 | -0.4% | ドイツ全土、 都市部で加速 | 短期 (2年以下) |

| EU重要原材料法の下での 鉛価格変動 | -0.2% | ドイツ、 より広いEUサプライチェーン | 短期 (2年以下) |

| 環境税強化による ドイツの鉛製錬能力の縮小 | -0.3% | ドイツ、 ベルツェリウスおよびその他の非鉄製錬所に局在 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

新型EVにおけるリチウムイオン補助バッテリーへのシフトの拡大

BMWは現在、複数のモデルに12Vリチウムイオンユニットを搭載しており、8〜10kgの軽量化と寒冷地での鉛酸バッテリーを上回る性能を実現しています。メルセデス・ベンツとポルシェのパイロットプログラムも続いており、EUROBATのデータによれば、ヨーロッパの補助リチウムイオン需要は2024年の0.5GWh未満から2030年には5GWh超に拡大する見込みです。軽量化と長いサービス寿命はプレミアムOEMに魅力的ですが、高コストと未成熟なリサイクルネットワークが広範な普及を制限しており、予測期間においてメインストリームセグメントでの鉛酸バッテリーの重要性を維持しています。

新規ICE車登録台数の減少

ドイツは2024年に281万台の新車を登録し、前年比1%減となり、CO₂規制の強化に伴い内燃機関およびマイルドハイブリッドは70%の水準に向けて低下しています。OEMは2030年までに新規内燃機関プラットフォームを段階的に廃止する計画であり、初期装着SLI台数は年間2〜3%ずつ減少する見込みです。アフターマーケットは老朽化した保有台数から引き続き恩恵を受けていますが、コンバーターは台数減少を補うためにユニットあたりの利益率が高いAGMおよびエンハンスドフラッデッドラインへとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:アイドリングストップ普及ピークに伴うAGMの勢い

フラッデッドバッテリーは2025年に54.85%のシェアを保持していますが、アイドリングストップの新規登録への普及率が90%に近づくにつれ、AGMラインはCAGR 6.55%で成長する見込みです。エンハンスドフラッデッドバリアントは量産セグメントにおけるコストと耐久性のギャップを埋め、ゲルセルVRLAはニッチなスタンバイセクターに供給しています。Clariosは2026年までにAGM生産能力を50%増強するために2億ユーロを投資しており、現在のアイドリングストップ車が交換時期を迎えた際のアフターマーケット需要を見込んでいます。

従来型フラッデッドバッテリーは価格重視のフリートで優位を保っていますが、厳しい冬季における性能不足と予知保全採用の増加により、事業者はAGMプレミアムを支払うようになっています。Vartaは2024年に電解液の成層化を低減し寿命を15〜20%延長するカラーコード付きエンハンスドフラッデッドラインを発売しました。MollのAdvanced Flooded Batteryは、AGMより20%低いコストで同様の耐久性を目指し、フラッデッドケミストリーの競争力を維持しています。ゲルセルVRLAは自動車用途では小規模ながら、厳格な安全基準を持つ通信・UPS環境で引き続き支持されています。

バッテリー電圧別:12V優位と48V台頭

12Vクラスは2025年の出荷量の68.05%を占め、内燃機関、マイルドハイブリッド、BEV補助回路全体における中心的な役割を示しています。OEMがCO₂排出量削減のためにベルトスタータージェネレーターを展開するにつれ、48Vマイルドハイブリッドを中心とする60V超セグメントはCAGR 7.35%で成長する見込みです。各48Vモデルには依然として12V AGMセーフティバッテリーが搭載されており、リチウムイオン牽引パックが普及する中でも従来のSLI需要を維持しています。

OEMは12Vユニットを不要にするDC-DCアーキテクチャを評価していますが、機能安全規則が量産採用を遅らせています。一方、ADACのデータによれば、2023年における2020年製BEVの故障の58%は12V障害によるものであり、この化学品の不可欠性を裏付けています。60V超の産業用動力システムではリチウムイオンへの早期代替が見られますが、初期コストが調達を左右する低負荷フォークリフトでは鉛酸が依然として定着しています。

用途別:乗用車が基盤を支え、農業が加速

乗用車は2025年に52.25%の台数シェアを供給し、4,910万台の保有台数と平均車齢10.3年が牽引しています。小型商用バンはeコマース物流とともに中一桁台の成長を遂げ、路上故障時間を削減するためにAGMを採用しています。大型トラックはより緩やかな拡大にとどまり、長い交換サイクルと自治体フリートにおける水素バスの台頭を反映しています。

農業・オフハイウェイ車両は2031年にかけてCAGR 5.65%を記録する見込みで、制御システムに依然として12V AGMバックアップを必要とするStage V排出規制とゼロエミッション建設義務化が牽引しています。産業用動力セクターはリチウムイオンおよびナトリウムイオンのパイロット導入に直面していますが、総所有コストがさらに低下するまで鉛酸は安全性とコスト面での優位性を維持しています。スタンバイ通信・UPSニッチはデータセンター事業者が高密度化学品へシフトするにつれ緩やかな成長にとどまりますが、低温耐性が不可欠な環境では鉛酸が存続しています。

地理的分析

ドイツは中央ヨーロッパのアフターマーケットの中心地であり続け、高度な化学品をいち早く採用するプレミアムOEMクラスターと密なワークショップネットワークから恩恵を受けています。北部および東部州の厳しい冬は第4四半期の交換需要の急増を増幅させる一方、2024年のBEV登録シェア13.5%は電動化の台頭を示しつつも、新車の70%が依然として12Vバッテリーを搭載する内燃機関またはマイルドハイブリッドドライブトレインを持っています。鉛リサイクル能力は回収率95%近くで稼働していますが、小型のAGMおよびEFBフォーマットはユニットあたりの鉛回収量が少なく、より厳格なNOₓおよびSO₂規制に直面する製錬所の経済性を圧迫しています。

ベルツェリウス製錬所の改修課題は、国内精製生産量を削減し輸入依存度を高め、サプライチェーンを長期化させる可能性のある環境税強化を示しています。ドイツがヨーロッパの自動車サプライチェーンにおいて中心的な役割を担っていることは、アイドリングストップ、48V、リチウムイオン補助バッテリーの革新が近隣市場に展開される前にドイツで先行して登場することを意味し、プレミアムラインを早期に拡大するドイツのコンバーターにファーストムーバーの優位性をもたらしています。農業・オフハイウェイ機器は建設プロジェクトがゼロエミッション目標を採用する南部地域で勢いを増しており、物流ハブの産業用フォークリフトは鉛酸の耐久性とリチウムイオンの性能優位性のバランスを取り続けています。

競争環境

ドイツのSLIバッテリー市場は中程度の集中度を示しています。Clarios、Exide Technologies、Varta AGはディストリビューターの深さ、OEM承認、長年のブランドエクイティを通じて過半数のシェアを保持しています。Banner GmbHとHoppecke Batterienはカスタマイズと短いリードタイムを活かして産業・スタンバイニッチを開拓しています。アジア系挑戦者のGS Yuasa、Amara Raja、HBL Powerはトルコを拠点とするハブを通じてフラッデッドバッテリー価格を下回る価格で拡大しており、GS Yuasaの欧州売上高は2024年度に20%増加しました。

技術的差別化はサイクル寿命、低温クランキングアンペア、デジタルメンテナンス統合を中心に展開されています。BoschのBattery GuardとContinentalのProViu Connectは健全性テレメトリーを組み込み、フリートのダウンタイムを削減してAGMアップグレードへの購買を誘導しています。ClariosのAGM拡張への2億ユーロの投資は、アイドリングストップ普及がピークを迎える中でアフターマーケット支配を目指すものです。VartaのV4Drive リチウムイオン子会社への出資をめぐるポルシェとの協議は、補助バッテリーの電動化に対するヘッジを図る既存企業の戦略を示しています。MollのAdvanced Floodedの発売とEnerSysによるFIAMM買収は、コスト重視または産業サブセグメントでのシェア獲得を目指す戦術的な動きを示しています。

ドイツSLIバッテリー産業リーダー

Clarios(VARTAブランド)

Exide Technologies

Varta AG

Hoppecke Batterien GmbH & Co KG

Banner GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:クッペンハイムのメルセデス・ベンツに位置するPrimobiusバッテリーリサイクル施設の第1号拠点が盛大に開業しました。牽引バッテリーの産業的リサイクルに特化したこのプラントは、バッテリーリサイクルの取り組みを強化するドイツのコミットメントを示しています。

- 2024年8月:Clariosは、ヨーロッパ全体のAGM/VRLA SLIバッテリー生産を強化することを目的とした2億ユーロの重要な取り組み(2022年〜2026年)を発表しました。この拡張の中心はドイツのハノーバー工場であり、ドイツのOEMとアフターマーケットチャネルの両方に対応するSLIサプライチェーンへの重要な投資を示しています。

- 2024年3月:ヨーロッパの鉛酸バッテリーメーカーであるExide Technologiesは、リチウムイオンバッテリーおよびパワーモジュールの開発・組立を強化するため、ドイツのリチウムバッテリー技術企業BE-Powerの買収を発表しました。

- 2024年2月:「SLI・自動車用バッテリー」などのカテゴリーを含むEUの持続可能なバッテリー規制が発効しました。この規制は新たなラベリング、報告、リサイクル設計義務を課し、ドイツのSLIバッテリーメーカーおよび輸入業者に直接影響を与えています。

ドイツSLIバッテリー市場レポートの範囲

SLI(始動・照明・点火)バッテリーは、主に自動車用途向けに設計された充電式バッテリーの一種です。エンジンの始動、車両の照明システムへの電力供給、燃料への点火に使用されます。これらのバッテリーは一般的に鉛酸バッテリーであり、信頼性とエンジン始動に必要な高サージ電流を供給する能力から支持されています。

ドイツのSLIバッテリー市場は、バッテリータイプ、バッテリー電圧、用途別にセグメント化されています。バッテリータイプ別では、フラッデッド、エンハンスドフラッデッド、アブソーベントグラスマット(AGM)、ゲルセルVRLAにセグメント化されています。バッテリー電圧別では、12V以下、12V、48V、60V超にセグメント化されています。用途別では、乗用車、小型商用車、大型商用車、二輪・三輪車、農業・オフハイウェイ車両、産業用動力(フォークリフト、マテリアルハンドリング)、スタンバイ・バックアップ(通信、UPS)にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提示されています。

| フラッデッド(従来型) |

| エンハンスドフラッデッド(EFB) |

| アブソーベントグラスマット(AGM) |

| ゲルセルVRLA |

| 12V以下 |

| 12V |

| 48V |

| 60V超 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪・三輪車 |

| 農業・オフハイウェイ車両 |

| 産業用動力(フォークリフト、マテリアルハンドリング) |

| スタンバイ・バックアップ(通信、UPS) |

| バッテリータイプ別 | フラッデッド(従来型) |

| エンハンスドフラッデッド(EFB) | |

| アブソーベントグラスマット(AGM) | |

| ゲルセルVRLA | |

| バッテリー電圧別 | 12V以下 |

| 12V | |

| 48V | |

| 60V超 | |

| 用途別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| 二輪・三輪車 | |

| 農業・オフハイウェイ車両 | |

| 産業用動力(フォークリフト、マテリアルハンドリング) | |

| スタンバイ・バックアップ(通信、UPS) |

レポートで回答される主要な質問

2026年のドイツSLIバッテリー市場規模はどのくらいですか?

ドイツSLIバッテリー市場規模は2026年に12億6,000万米ドルであり、2031年までに14億2,000万米ドルに達する見込みです。

ドイツにおけるAGMバッテリー需要を牽引しているものは何ですか?

アイドリングストップ普及の拡大、厳しい冬季条件、予知保全の採用増加が、より長いサイクル寿命と高い低温クランキングパワーを持つAGMケミストリーへとフリートとオーナーを向かわせています。

48Vマイルドハイブリッドが依然として12Vバッテリーを必要とするのはなぜですか?

12Vユニットは、48Vネットワークがオフラインの際に重要な制御、安全、インフォテインメント回路に電力を供給し、機能安全規則を満たすフェイルセーフバックアップを提供します。

EU規制は鉛の調達にどのような影響を与えていますか?

規制2023/1542および重要原材料法は、より高いリサイクル含有量と国内調達を要求し、スクラップ価格を押し上げ、垂直統合型リサイクルを促進しています。

2031年にかけて最も速い成長を示すセグメントはどれですか?

主に48Vマイルドハイブリッドシステムである60V超バッテリーは、ドイツのOEMがベルトスタータージェネレーターの採用を拡大するにつれ、CAGR 7.35%で成長する見込みです。

ドイツSLIバッテリー分野の主要サプライヤーは誰ですか?

Clarios、Exide Technologies、Varta AGが市場を支配しており、Banner、Hoppecke、GS Yuasa、および新興のリチウムイオン参入企業が競争の多様性を加えています。

最終更新日: