地理空間アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

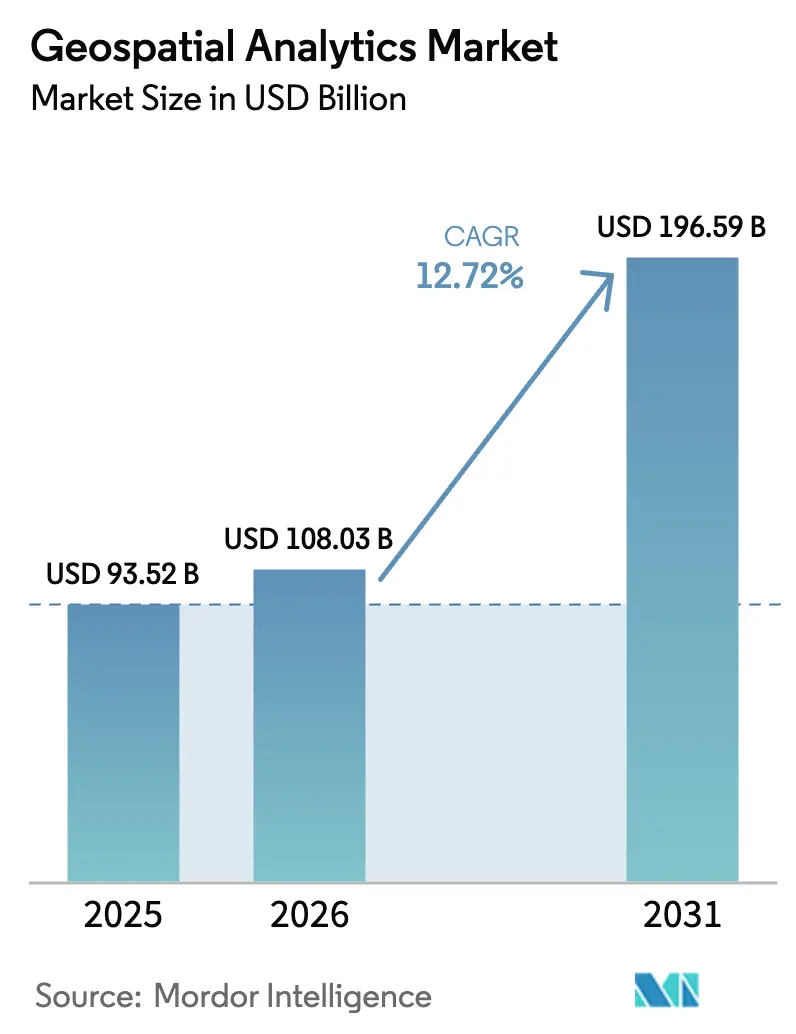

| 市場規模 (2026) | 108.03 十億米ドル |

| 市場規模 (2031) | 196.59 十億米ドル |

| 成長率 (2026 - 2031) | 12.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地理空間アナリティクス市場分析

地理空間アナリティクス市場規模は、2025年の930億5,200万米ドル、2026年の1,080億3,000万米ドルから、2031年までに1,965億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR12.72%を記録すると予測されます。リアルタイム位置情報インテリジェンスへの強い需要、衛星打ち上げコストの低下、5Gの急速な普及が、企業による空間データの取り込み・処理・活用の方法を再構築しています。各国は地理空間インフラを戦略的資産として位置づけており、中国のBeiDouによるグローバルカバレッジや、インドの国家地理空間政策に基づくオープンデータ義務化がその証左です。クラウドネイティブプラットフォームはペタバイト規模の画像データを弾力的に処理できるため、新規デプロイメントを席巻しており、一方で毎日リビジットが可能な小型衛星コンステレーションはインサイト取得のレイテンシを数日から数分へと圧縮しています。こうした勢いにもかかわらず、相互運用性のギャップとプライバシー規制がコンプライアンスコストを押し上げており、欧州連合の人工知能法が適用される国境を越えたプロジェクトでは特に顕著です。

主要レポートのポイント

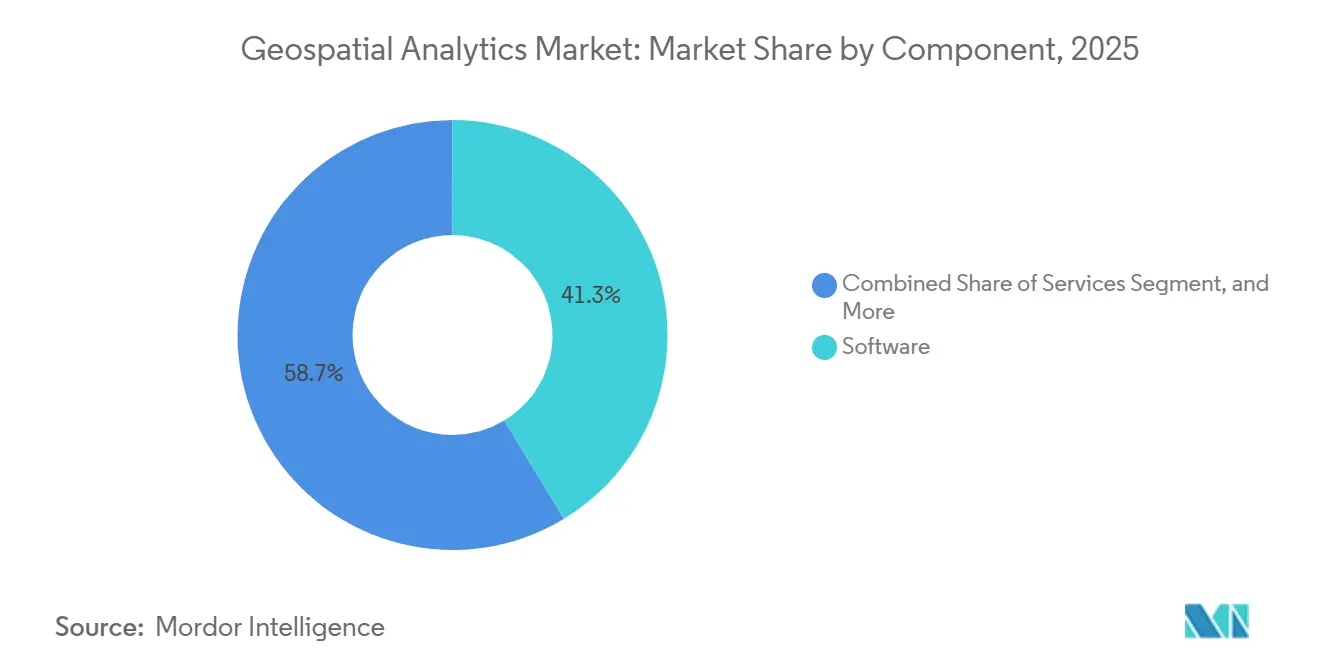

- コンポーネント別では、ソフトウェアが2025年の地理空間アナリティクス市場シェアの41.32%をリードし、一方でサービスは2031年にかけてCAGR13.37%で最も速く拡大する見込みです。

- 分析タイプ別では、サーフェス分析が2025年の収益の35.78%を占め、ネットワーク分析は2031年にかけてCAGR13.54%を記録すると予測されます。

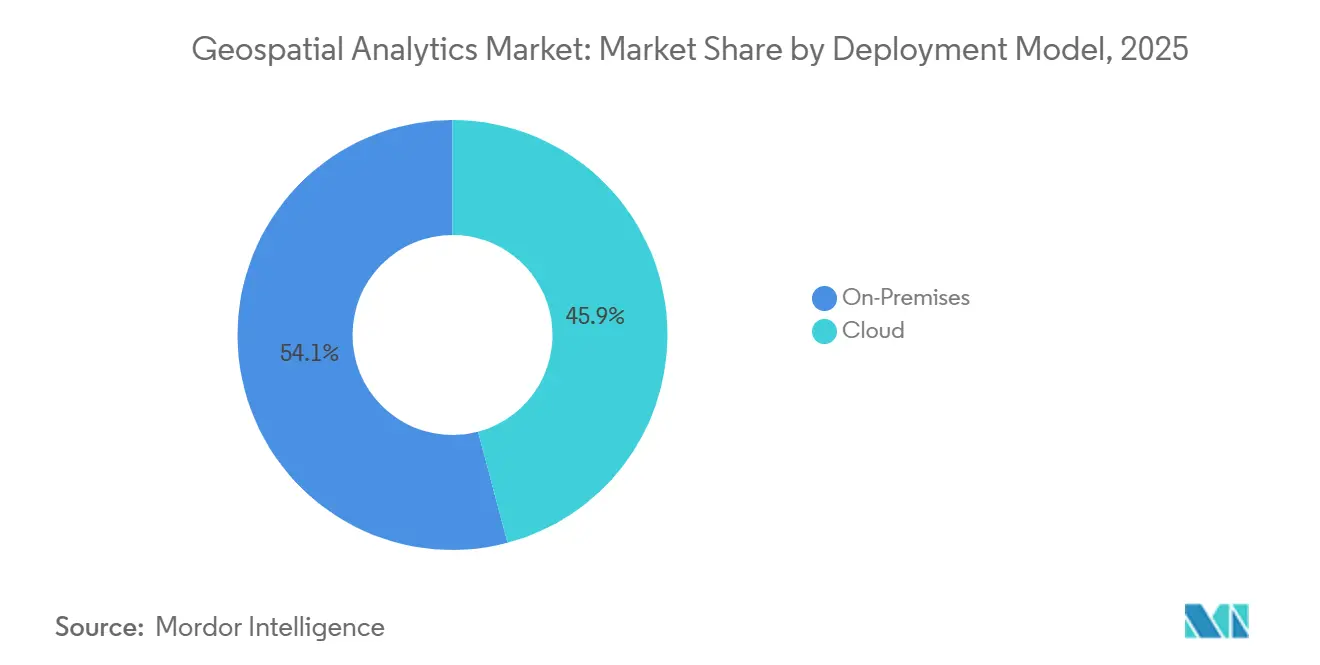

- デプロイメントモデル別では、クラウドセグメントが2025年の地理空間アナリティクス市場シェアの45.89%を占め、CAGR13.11%で成長し、オンプレミスの代替手段を上回る見込みです。

- エンドユーザー垂直市場別では、輸送・物流が最高CAGR14.36%を記録すると予測され、2025年の支出の23.76%を占めた政府部門を上回る見込みです。

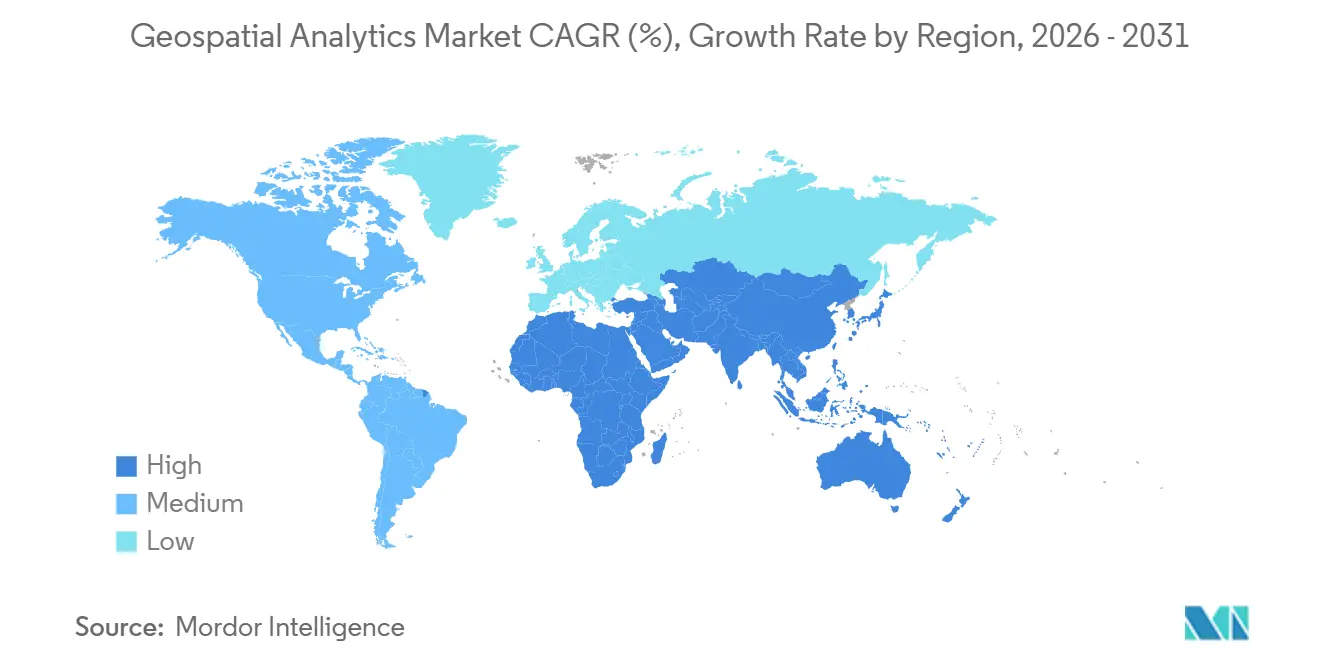

- 地域別では、北米が2025年の地理空間アナリティクス市場シェアの35.92%を維持しているものの、アジア太平洋地域が2031年にかけて最速のCAGR13.76%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル地理空間アナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートシティプログラムの採用 | +2.3% | アジア太平洋、中東、北米の一部主要都市に集中するグローバル市場 | 中期(2〜4年) |

| 5G対応位置情報サービスの統合 | +2.1% | 北米、欧州、アジア太平洋主要市場(中国、韓国、日本) | 短期(2年以内) |

| IoT由来の空間データの急増 | +1.9% | グローバル、産業・農業垂直市場での早期採用 | 中期(2〜4年) |

| 高頻度リビジットを可能にする小型衛星コンステレーション | +1.7% | グローバル、北米・欧州での防衛・農業用途がリード | 長期(4年以上) |

| ハイパーローカルESGおよび気候リスクアナリティクスへの需要 | +1.5% | 欧州、北米、アジア太平洋金融センターへの波及 | 中期(2〜4年) |

| 自律運用向けリアルタイムジオフェンシング | +1.4% | 北米、欧州、中国、中東でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートシティプログラムの採用

自治体機関は空間プラットフォームを交通管制センター、エネルギーグリッド、緊急指令室に統合しており、地理空間アナリティクス市場を都市レジリエンス戦略の中核に位置づけています。ニューヨーク市の2024年IoT戦略では、すべての新規インフラプロジェクトが空間メタデータをデジタルツインにストリーミングすることを義務付けており、道路・橋梁・水道管の予知保全を可能にしています。[1]ニューヨーク市長室、「ニューヨーク市IoT戦略」、nyc.gov 英国は2025年に国家地下資産登録簿に4,000万ポンド(5,100万米ドル)を拠出し、ユーティリティ掘削事故の削減を図っており、パイロットプロジェクトから都市全体への展開へのシフトを示しています。消費量ベースの価格設定がセンサー密度の増加に対応できるため、資本集約型のオンプレミスハードウェアよりもサブスクリプション型ソフトウェアが好まれています。その結果、クラウドベンダーはマッピング、ルーティング、リアルタイムデータストリームをバンドルし、中規模都市の参入障壁を低下させています。したがって、地理空間アナリティクス市場は長期的な収益の可視性をもたらす予測可能な自治体契約の恩恵を受けています。

5G対応位置情報サービスの統合

5Gキャリア位相測定から得られるサブメーター測位は、都市部の谷間での衛星信号の途絶を解消します。3GPPリリース17仕様は、安全性が重要な自律走行車アプリケーションを解放するインテグリティメトリクスを導入しました。[2]3GPP、「リリース17」、3gpp.org シスコは2027年までに19億台の5Gデバイスが位置情報サービスをサポートすると予測しています。TomTomは5GデータをHDライブマップに統合し、路側ビーコンを必要とせずに車線レベルの精度を実現しました。バッテリー消費の低減とハードウェアコストの低下により、採用範囲がプレミアムスマートフォンを超えてウェアラブルや産業用センサーにまで広がっています。その結果、地理空間アナリティクス市場では、ユビキタスなカバレッジを確保するために5G測位と衛星・慣性データを融合するAPIへの需要が高まっています。

IoT由来の空間データの急増

産業用センサーは2025年までに年間79.4ゼタバイトの空間データを生成し、ストリーム処理をすべての地理空間アナリティクス市場ベンダーにとってのコア能力へと変えています。農業分野では、ジョン・ディアのオペレーションズセンターが2024年に2億8,000万エーカーのデータを管理し、収量を維持しながら窒素使用量を15%削減しました。ユーティリティ企業はスマートメーターにGPSモジュールを組み込み、消費異常をマッピングして停電を未然に防いでいます。しかし、異種センサーからの座標系とタイムスタンプを混在させるには、データをその場で再投影するミドルウェアが必要です。スキーマに依存しない取り込みパイプラインで対応するベンダーが優位に立ち、地理空間アナリティクス市場での統合が進んでいます。

高頻度リビジットを可能にする小型衛星コンステレーション

Planet LabsのPelicanコンステレーションは30センチメートルの画像と当日タスキングを提供し、保険会社がハリケーン発生後数時間以内に自動損害査定を起動できるようにしています。[3]Planet Labs、「Pelicanコンステレーション」、planet.com MaxarのWorldView Legionは2024年に1日あたりの収集量を680万km²に増加させ、軍の変化検出ニーズに対応しました。欧州宇宙機関はCO3Dミッションを通じて2027年までにグローバルな4メートルデジタル標高モデルを提供する予定です。小型化されたペイロードと低下した打ち上げ価格により、衛星を所有せずとも農業やエネルギーアプリケーションを構築できるスタートアップに画像へのアクセスが民主化されています。この動向は対応可能な需要を拡大し、地理空間アナリティクス市場での競争を激化させています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高コストと運用の複雑性 | -1.8% | グローバル、中小企業および新興市場への深刻な影響 | 短期(2年以内) |

| 法的・プライバシー上のハードル | -1.6% | 欧州、北米、アジア太平洋での新興規制 | 中期(2〜4年) |

| AIドリブン空間モデルにおけるデータバイアス | -0.9% | グローバル、規制対象セクター(金融、医療、政府)での精査強化 | 長期(4年以上) |

| 異種標準間の相互運用性 | -1.2% | グローバル、国境を越えたマルチベンダー展開での断片化が最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高コストと運用の複雑性

空間データインフラは、コンサルティングおよびデータ取得費用を除いて、マルチユーザーライセンスだけで年間5万米ドルから始まることが多いです。熟練した地図製作者やリモートセンシングエンジニアは高い給与を要求しますが、主要都市圏以外では人材が不足しています。生の衛星画像には放射測定校正、大気補正、オルソ補正が必要です。各ステップはGPUとストレージを消費し、中小企業には負担が大きいです。予算超過は投資回収を遅らせ、中堅企業への地理空間アナリティクス市場プラットフォームの普及を鈍化させています。

法的・プライバシー上のハードル

GDPRおよびカリフォルニア州消費者プライバシー法の下では、位置データは個人情報とみなされ、明示的な同意と保存の最小化が求められます。EU AI法は空間データを使用したリアルタイム生体認証IDツールを高リスクに分類し、人間による監視と適合性監査を義務付けています。中国、ロシア、インドのデータローカライゼーション規則は国内保存を要求し、クラウドアーキテクチャを断片化させています。統一された匿名化標準がない中、法的不確実性が投資を抑制しています。コンプライアンスチームが調達の場に参加するようになり、地理空間アナリティクス市場全体で販売サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが統合需要でソフトウェアを上回る

ソフトウェアが2025年の地理空間アナリティクス市場シェアの41.32%を占めているにもかかわらず、サービス収益は2026年から2031年にかけてCAGR13.37%で成長すると予測されます。デロイトのコンサルティング部門は、クライアントがターンキーの気候リスクダッシュボードを求めたことで2025年に前年比22%の成長を記録しました。Esriのコンテナ化されたArcGIS Enterprise 11.4はインフラコストを30%削減し、ソフトウェアの寿命を延ばしました。ライセンスアルゴリズムとアウトソーシングされたデータエンジニアリングを融合したマネージドプラットフォームは、ソフトウェアとサービスの境界を曖昧にしています。クラウドGPUインスタンスが専用オンプレミスワークステーションに取って代わるため、ハードウェアは遅れをとっています。地理空間アナリティクス市場では、インテグレーターが画像サブスクリプション、機械学習モデル、データパイプラインのメンテナンスをバンドルしており、社内の空間専門知識を持たない組織での採用を加速させています。したがって、サービスはダウンストリームのソフトウェア収益を解放する触媒であり続け、ベンダーにとって好循環を育んでいます。

契約の増加する割合が、収量改善や燃料節約に連動した成果ベースの支払いを規定しています。このシフトはベンダーのインセンティブを顧客の成功に合わせ、リテンション率を高めています。GDALやPostGISなどのオープンソースライブラリは参入障壁を下げていますが、クライアントはカスタマイズとサポートに対して依然として費用を支払っています。統合の複雑性が増すにつれ、アドバイザリーパートナーは変更管理ワークショップをバンドルし、新しいアナリティクスワークフローが日常業務に組み込まれるよう支援しています。その結果、地理空間アナリティクス市場は2031年にかけて一回限りのライセンス取引よりも深いパートナーシップへと向かう可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

分析タイプ別:ネットワーク分析がルーティング最適化で台頭

2025年にはサーフェス分析が市場の35.78%を占め、ネットワーク分析は2031年にかけてCAGR13.54%で成長すると予測されます。ラストマイル物流は動的ルーティングを活用してアイドル時間を削減しており、UPSは左折を最小化することで年間1,000万ガロンの燃料を節約しました。ユーティリティ企業はグリッドのレジリエンスをシミュレートしてアップグレードの優先順位を決定し、公共安全機関は避難シナリオをテストしています。サーフェス分析は農業と鉱業で優位を占め、傾斜と流域が植付けと発破計画を左右します。拡張現実の台頭がジオビジュアライゼーションの着実な成長を支え、BentleyのiTwinはニッチな分野でイマーシブな3Dレビューを主流にしており、空間統計とジオコーディングは疫学とサイト選定タスクを支えています。地理空間アナリティクス市場は分析タイプ全体で多様化していますが、リアルタイムデータストリームに結びついたネットワークアルゴリズムが投資対効果の最速ドライバーであり続けています。

マルチモーダル物流への需要が、ベンダーに道路・鉄道・海上・航空ネットワークを統一グラフに統合させています。橋梁高さや危険物輸送規則などのエッジ制約と過去の移動時間を組み合わせることで、到着予定時刻の精度が向上します。開発者はRESTful OGC APIインターフェース上のマイクロサービスを呼び出すことが増えており、複雑な空間結合を抽象化しています。このアプローチはデプロイメントを加速し、コンピュートをデータの近くに保ち、レイテンシを改善します。その結果、組織はネットワーク分析をオプションの付加機能ではなくビジネスクリティカルな能力として捉えており、地理空間アナリティクス市場内でのシェア拡大を推進しています。

デプロイメントモデル別:クラウドがスケーラビリティで優位

クラウドは2025年のインストールベースの45.89%を占め、CAGR13.11%で前進しており、ペタバイト規模の画像の弾力的な処理能力を反映しています。Azure Mapsは現在60リージョンに展開し、ジオフェンスチェックに50ミリ秒未満のレイテンシを提供しています。AWSはロケーションサービスをBedrockに統合し、アナリストが自然言語で空間クエリを実行できるようにしました。防衛機関が機密データをオンプレミスで処理しながら、高解像度変化検出のためにクラウドバーストコンピュートを活用するハイブリッドパターンが浮上しています。消費量ベースの価格設定はコストを使用量に合わせ、中規模企業が空間アナリティクスにアクセスしやすくしています。それでも、主権規則により一部の欧州ユーティリティ企業はローカライズされたデータセンターにプライベートクラウドを展開しています。ベンダーはあらゆるインフラにデプロイ可能なコンテナイメージを提供することで対応し、ギャップを埋め、地理空間アナリティクス市場のサービスとしてのソフトウェアへのシフトを強固にしています。

ドローンが近くのフィールドゲートウェイにビデオをストリーミングして第一線の物体検出を行う場合、エッジ処理が重要になります。そのため、クラウドベンダーはランタイムを堅牢なハードウェアに拡張し、バックホールを削減して即時対応を可能にしています。ツールはクラウドとエッジ間のDevOpsワークフローを統一し、フィードバックループを強化しています。この柔軟性はクラウドのリーダーシップを確固たるものにしながら、専用エッジアプライアンスの役割も維持しています。その結果、地理空間アナリティクス市場は二項対立ではなく連続体を反映しており、クラウドリソースがデータ処理チェーン全体にわたってオーケストレーションされています。

エンドユーザー垂直市場別:輸送・物流が成長をリード

輸送・物流はCAGR14.36%を記録し、電子商取引、当日配送、自律走行フリートに牽引されて全垂直市場の中で最速となる見込みです。DHLのResilience360は、サプライチェーンリスクダッシュボードとリアルタイムの船舶・航空便追跡を組み合わせ、混乱を回避して貨物を再ルーティングします。政府は防衛画像購入とスマートシティ支出を通じて2025年の支出の23.76%を占めました。国家偵察局は2024年にMaxarに32億米ドルの電気光学契約を授与し、持続的な公共部門需要を示しました。農業はClimate CorporationのFieldViewなどの精密農業ツールを採用しており、2025年には1億8,000万エーカーをカバーしました。医療は施設立地と疾病マッピングに空間データを活用し、ユーティリティ企業は送電線の予知保全を展開しています。業界横断的な採用が収益を多様化させていますが、物流における高いプロジェクト単価が地理空間アナリティクス市場全体の加速を牽引しています。

倉庫管理システムとの統合により、運送業者は正確な配送時間帯を提示でき、顧客満足度を高めています。ドック扉の割り当てはヤードのスループットを改善し、ジオフェンシングはドライバーの休憩を強制して燃料使用量を削減します。規制当局は限定的な自律走行トラック回廊を許可しており、動的ジオフェンシングアナリティクスの必要性を高めています。カーボンアカウンティング規則が厳格化するにつれ、運送業者は排出データを統合し、よりグリーンなルートオプションを提供しています。これらの収束するトレンドが輸送プレーヤーを複数年契約に縛り付け、地理空間アナリティクス市場全体のベンダーのキャッシュフローを安定させています。

地域分析

北米は2025年の地理空間アナリティクス市場シェアの35.92%を保持しており、防衛調達と成熟したスマートシティ展開に支えられています。米国の統合全ドメイン指揮統制プログラムは各軍種にわたって位置情報インテリジェンスを組み込んでおり、L3Harrisは2024年に偵察機向けWESCAM MX-25センサーを供給しました。カナダの連邦オープンデータポータルは2025年に地形・地籍レイヤーを公開し、商業的な再利用を促しています。メキシコは沿岸州に洪水監視用デジタルツインを装備し、災害対応を加速させています。初回デプロイメントではなく更新サイクルが主流となるため成長は鈍化していますが、人工知能のアドオンが段階的な支出を維持しています。

アジア太平洋地域は最速の地域ペースとなるCAGR13.76%を記録すると予測されており、大規模な公共部門投資に牽引されています。中国のBeiDouは2025年までに15億台のアクティブデバイスを数え、農業、ライドヘイリング、緊急サービスに浸透しています。インドは2024年に国家地理空間政策を運用化し、高解像度画像へのアクセスを自由化して各省庁に空間メタデータを義務付け、民間のイノベーションを刺激しました。日本は災害対応のための3D都市モデルに500億円(3億4,000万米ドル)を配分しました。韓国とオーストラリアはスマートシティパイロットを展開し、東南アジア諸国は土地登記と森林監視の近代化を進めています。安価な画像とスマートフォンの普及拡大が消費者向け位置情報サービスを拡大し、地理空間アナリティクス市場の基盤を広げています。

欧州の軌道は規制の調和にかかっています。INSPIRE指令が国境を越えたデータ共有を促進し、物流・環境アプリの摩擦を低減しています。ドイツの全国デジタルツインは気候適応のためのインフラデータを統合しています。英国は地下マッピングを拡張してユーティリティ掘削事故を削減し、フランスは軍事地球観測衛星に資金を提供しています。サウジアラビアのビジョン2030を筆頭とする中東諸国は、すべての公共サービスポータルに地理空間レイヤーを組み込んでいます。アフリカでは南アフリカの土地保有改革とエジプトの灌漑計画が進展しています。南米はブラジルのINPE衛星を活用してアマゾンの森林破壊を監視し、アルゼンチンは精密農業プログラムを展開しています。これらの取り組みが地理空間アナリティクス市場を従来の西洋中心から拡大させています。

規制環境

位置情報および地球観測分析は、データアクセスと国境を越えた提供のあり方を左右する、プライバシー、AIガバナンス、および国家的地理空間データ規則が絡み合う規制の強化に直面している。GDPRおよびカリフォルニア州消費者プライバシー法は、正確な位置情報データを個人情報として扱っており、一方で欧州連合AI法は、空間データを利用しうるリアルタイム生体認証などの高リスク用途に対するコンプライアンス要件を引き上げている。米国では、連邦地理データ委員会(FGDC)が2024年10月18日に国家空間データ基盤(NSDI)戦略計画2025-2035を承認し、公共部門の地理空間プログラムにおける調達の指針として相互運用性とオープン標準を強化している。

標準規格と各国のデータ関連法制は並行して整備が進み、複数ベンダーによるスタックの断片化を抑制する方向に動いている。2026年3月、国連統計委員会は「グローバル統計地理空間フレームワーク(GSGF)」の第2版を承認し、地理空間レイヤーを公式統計に統合する要請を強化した。オマーンは2026年4月5日付で王令43/2026を公布し、国家地理空間データ・情報法を制定した。また、オープン地理空間コンソーシアム(OGC)は2026年5月にJSON-FG標準をリリースし、2026年7月には3D Tiles 2.0案についてパブリックコメントを開始した。これらはいずれも、ベクトルデータおよび3Dデータの、API主導・クラウドネイティブなより一貫した交換を後押しするものである。

バリューチェーン分析

バリューチェーンは、衛星画像・航空画像、ドローン、LiDAR、地上のIoT・テレマティクスなど、多様な情報源からのデータ生成・取得から始まる。続いて、較正、オルソ補正、位置参照付け、品質管理といったデータ準備工程を経て、分析利用可能なレイヤーが生成される。処理・分析レイヤーはますますクラウド主導となっており、ハイパースケーラー(AWS、Microsoft Azure、Google Cloud)がスケーラブルな計算資源とマネージド型ロケーションサービスを提供する一方、専門プラットフォーム(Esri、Hexagon、Trimble、Bentley)がGIS、デジタルツイン、ルーティング、GeoAIツールチェーンを提供している。配布は通常、API、SaaS型サブスクリプション、および物流、公益事業、建設、農業、公共部門業務向けの企業アプリケーションに組み込まれたモジュールを通じて行われる。

システムインテグレーターや業界パートナーは、空間ツールを成果に転換する上で極めて重要な役割を果たしており、特にライブの運用データを地図やモデルと融合させる必要のあるワークフローにおいてその重要性が高い。一例として、2025年6月に注目されたEsriの取り組みがあり、Waterfront Logisticsのデジタルツインアプリケーションを通じて、断片化されたサプライチェーンデータの統合と、処方的意思決定への移行を目指している。主要なボトルネックとしては、異種標準間の相互運用性、安全性が重要な意思決定に用いられる深層学習モデルの説明可能性、空間的に接続されたデータ基盤を維持する運用上の負担が挙げられ、これらの要因により、コアとなるソフトウェアプラットフォームに加えて、サービス、マネージド型提供、共同販売パートナーシップが引き続き重要な位置を占めている。

競合環境

地理空間アナリティクス市場は中程度の集中度を示しており、上位5社が収益の約40%を支配しています。Esri、Hexagon、Trimbleは人工知能プラグインとサブスクリプションモデルを追加してインストールベースを守っています。ハイパースケーラーのAmazon Web Services、Microsoft Azure、Google Cloudは位置情報サービスをより広範なプラットフォームに組み込み、スイッチングコストを低下させ技術的障壁を下げています。TomTomのような地図専門企業は自動車ナビゲーションに注力し、一方でCARTOはクラウドネイティブ空間アナリティクスで小売サイト選定をターゲットにしています。

戦略的動向は垂直統合を重視しています。Hexagonによる2024年1月のVerizon Connectの23億米ドルの買収は、地理空間ソフトウェアとテレマティクスを統合し、単一のフリート管理スタックを形成しました。Esriは3大クラウドプロバイダーすべてと提携し、ArcGISをマネージドサービスとして提供することでデプロイメントの摩擦を低減しました。オープン地理空間コンソーシアムの標準がRESTful APIに一貫性をもたらし、マルチベンダースタックを実用的にしています。

スタートアップは生成AIを活用して自然言語をマップレイヤーに変換し、非技術系ユーザーへの空間インサイトを民主化しています。ベンチャーキャピタルはESGアナリティクスやドローン飛行計画に特化したニッチプレーヤーを支援しています。一方、Maxarのような既存の衛星オペレーターはアナリティクス対応画像をクラウドAPIとバンドルし、ソフトウェア領域に侵食しています。競争の激化は価格を抑制しながらイノベーションを加速させ、地理空間アナリティクス市場の将来のペースを形成しています。

地理空間アナリティクス業界リーダー

Esri Inc.

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

Fugro NV

- *免責事項:主要選手の並び順不同

市場機会と将来展望

API主導の近代化プログラムと標準主導の相互運用性は、地理空間分析を主流の企業向け・公共部門向けワークフローに組み込むことができるベンダーにとって新たな余地を生み出している。FGDCのNSDI戦略計画2025-2035(2024年10月18日承認)および関連するSDI近代化の取り組みは、特にデータ共有・再利用を簡素化する標準準拠のプラットフォームやサービスにとって、明確な道筋を提供する。特に、調達において承認済み標準と反復可能なガバナンスが重視される場合にはなおさらである。標準規格の側面では、OGCのJSON-FGリリース(2026年5月)および3D Tiles 2.0のパブリックコメント項目(2026年7月)が、ウェブおよびクラウドAPIを通じたベクトルおよび3Dコンテンツのより一貫した提供を後押ししており、ポータブル形式に依存するデジタルツイン、インフラ、モビリティ用途における機会を拡大している。

もう一つの機会は、AIを活用した3D・分析利用可能な製品のより迅速かつ低コストな生成であり、これに加えて、エンドユーザーの洞察獲得までの時間を短縮する、より充実した基礎データセットとの組み合わせがある。NASAは2026年5月、Kanyini衛星およびISS上で地理空間AI基盤モデル(Prithvi)を軌道上に展開する実証を行い、より多くの知能をデータ収集に近い場所に押し上げ、変化検出や災害対応におけるダウンリンクから意思決定までの遅延を短縮する、モデル中心のアプローチを示した。商用プラットフォームも3Dおよび基盤レイヤーを進化させており、Amapは都市規模の3Dシーン生成向けにABot-Earth0.5(2026年6月)を発表し、EsriはTanDEM-Xの標高データを用いた米州向けHydroSHEDS v2(2026年7月)をリリースした。これらは、独自にデータパイプラインを構築せずとも一貫した高解像度ベースマップを求める組織のために、気候レジリエンス、水文学、インフラリスク分析を支えている。

最近の業界動向

- 2026年6月:HexagonがITRES Research Limitedを買収し、航空機搭載型ハイパースペクトル・熱画像撮影機能を地理空間・リモートセンシングのスタックに追加した。この買収により、Hexagonはマッピングおよび環境モニタリングワークフロー向けに分析利用可能なデータ製品を提供する能力を強化し、ソフトウェアプラットフォームと並んで、より垂直統合された製品提供を後押しする。

- 2025年11月:Bentley SystemsとEARTHBRAINは戦略的パートナーシップを締結し、スマート建設の推進を図り、デジタル建設ワークフローとインフラデータ管理を連携させた。この提携により、プロジェクト遂行におけるデジタルツインおよび地理空間コンテキストの役割が強化され、建設およびインフラ所有者・運営者のユースケースにおける分析プラットフォームへの追加的な需要喚起が生まれている。

- 2024年7月:TrimbleとEsriは長年にわたるパートナーシップを強化し、建設・インフラ管理におけるイノベーションを推進するため、測位、現場作業、GISワークフローの連携を図った。この動きは、設計から施工までのプロセスと位置情報インテリジェンスとのより深い統合を後押しし、地理空間分析が日常的なインフラ実行業務にどのように組み込まれるかを標準化する一助となっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、地理空間分析市場には、空間データを取り込み、位置情報ベースの分析を実行し、組織が利用する意思決定に活用可能なアウトプットを提供する、有償ソフトウェア、クラウドプラットフォーム、およびマネージドサービスが含まれる。

対象範囲外:ハードウェアセンサー、生の画像データの販売、および分析アウトプットとバンドルされていない独立型GISコンサルティング業務は対象外とする。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア

- 分析タイプ別

- サーフェス分析

- ネットワーク分析

- ジオビジュアライゼーション

- その他の分析タイプ

- デプロイメントモデル別

- オンプレミス

- クラウド

- エンドユーザー垂直市場別

- 政府

- 防衛・インテリジェンス

- 農業

- 天然資源

- ユーティリティ・通信

- 輸送・物流

- 医療・ライフサイエンス

- その他のエンドユーザー垂直市場

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を設定し、地理空間分析収益として計上する対象範囲の指針を定める上で役立った。USGSおよびNASAの公開地球観測資料、ESAプログラムの発表、マクロ検証のための米国国勢調査局および労働統計局のデータセット、また関連する場合にはISOやNISTなどの機関による標準・ガイダンスといった公開情報源を参照した。

市場定義を実用的なモデルへと落とし込むため、企業の年次報告書、投資家向け資料、製品ドキュメント、調達関連の発表、および信頼性の高い報道も確認し、価格設定モデルや提供内容のパッケージング方法を把握した。加えて、企業財務情報およびニュースインテリジェンスの有料サブスクリプションを利用してスクリーニングを迅速化し、報告された収益構成を相互確認するとともに、有料の特許データベースを用いて分析機能がどこで開発されているかを特定した。ここに挙げた情報源は例示であり、データ収集、検証、および調査内容の明確化のために、他にも数多くの公開情報源および二次情報源が用いられた。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチによる見解を検証し、モデルが購買者による地理空間分析の実際の購入・導入方法を反映していることを確認するために実施された。主要地域にわたるプラットフォームプロバイダー、サービスパートナー、エンドユーザーなど多様な関係者に話を聞き、議論は典型的な契約構造、クラウドとオンプレミスの比率、実際の予算において分析がどのように画像データやデータライセンス供与から切り離されているかに焦点を当てた。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):12% | アジア太平洋地域:39% |

| ミドルティア:45% | 機能部門・事業部門リーダー:35% | 欧州・中東・アフリカ:35% |

| 小規模プレイヤー:21% | マネージャー:53% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、まず全体のデジタル・分析支出をトップダウンで再構築し、業界・地域ごとの導入・利用シグナルを用いて地理空間関連部分を切り出し、その後、位置情報を活用したアルゴリズムを実行し分析アウトプットを生成する提供内容のみに絞り込むところから始まる。合計値の妥当性を確保するため、サンプリングしたベンダー価格、典型的なシート数や利用量の帯域、チャネル調査を通じて観測されたプロジェクト量など、選択的なボトムアップの概算値と照合し、重複が見つかった場合には調整を行った。

モデルに用いられる入力には、クラウド導入比率、平均契約期間、価格構造(サブスクリプション型か従量課金型か)、空間データセットの更新サイクル、リモートセンシング導入や位置情報対応モバイル・IoTデータストリームの成長といった需要指標が含まれる。予測は、規制対象産業が分析をどれほど速く導入するか、クラウド容量がどれほど速く拡張するか、地域ごとに調達サイクルがどのように動くかについての専門家の見解に基づくシナリオ分析を用いて構築した。小規模地域やニッチなユースケースについてボトムアップのシグナルが欠けている場合には、代理的な普及率を用い、一次調査のフォローアップ時に再確認することで、その差異が合計値を過大に膨らませないようにした。

データ検証と更新サイクル

アウトプットは、用途別の支出強度、クラウド導入動向、公開資料から報告された収益構成との整合性など、複数の角度からの三角測量によって検証された。異常な変動が見られた場合には、その旨を記録し、前提条件を再検討するとともに、既知の市場イベントで説明できない差異があった場合には、対象を絞った再ヒアリングを実施した。

承認前には、モデルおよび記述内容について、定義、計算、成長ロジックが整合するよう、複数段階のアナリストレビューを実施する。レポートは毎年更新され、大きな政策変更、大型契約、または技術的転換が需要に重大な影響を与える場合には、中間更新も行われる。納品直前には、クライアントが最新の見解を確実に受け取れるよう、最終確認が行われる。

Mordor Intelligenceの地理空間分析市場規模と他の公表推計値との比較

異なる公表資料が異なる地理空間分析市場規模を示す場合があるのは、必ずしも同じ収益ストリームを計上しているとは限らず、基準年や通貨のタイミングも異なりうるためである。この市場において、最も大きな乖離は通常、生データや画像データが含まれるかどうか、サービスがどのように扱われるか、そしてクラウドの従量課金型収益がどれほど速く拡大すると想定されるかによって生じる。

生の画像データ販売はMordor Intelligenceの対象範囲外であるため、推計は分析用ソフトウェア、プラットフォーム、およびマネージドサービスの収益に焦点を絞っており、データ供給と分析利用との間の二重計上を減らしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 93.52 B (2025) | |

| グローバルコンサルティングA | USD 114.32 B (2024) | 異なる基準年を用いており、サービスや関連する地理空間データ項目を合計に組み込むなど、より広範な構成要素を計上することが一般的で、これにより予測前の出発値が変化する。 |

| 業界調査デスクB | USD 92.19 B (2024) | 市場を2024年基準に固定し、より広範なセグメンテーション対象を適用しており、収益項目に分析アウトプット以外の項目が含まれる場合があるため、成長率が同程度に見えても合計値が変動する。 |

この表は、基準年の選定と何を収益として計上するかという2点が、乖離の実質的な要因であることを示している。市場を明確な有償分析アウトプットの定義に紐づけ、価格設定や導入状況のシグナルと照合することで、最終的な数値は計画利用のために追跡可能かつ再現可能なものとなる。

レポートで回答される主要な質問

2026年のグローバル地理空間アナリティクスの市場規模はいくらですか?

2026年の総額は1,080億3,000万米ドルであり、2031年までに1,965億9,000万米ドルに達すると予測されており、CAGR12.72%を反映しています。

2031年にかけて最も速く拡大する地域はどこですか?

アジア太平洋地域が予想CAGR13.76%でリードし、他のすべての地域を上回っています。

最高の収益シェアを持つデプロイメントモデルはどれですか?

クラウドデプロイメントはすでに2025年収益の45.89%を占めており、CAGR13.11%で前進しています。

将来の需要を牽引する主なエンドユーザーは誰ですか?

輸送・物流オペレーターはCAGR14.36%を達成する軌道にあり、最もダイナミックな採用者となっています。

最も鋭いCAGR上昇をもたらす要因は何ですか?

スマートシティプログラムが全体成長に推定+2.3パーセントポイントの押し上げをもたらしています。

地理空間アナリティクスを展開する際に組織が直面する最大の障壁は何ですか?

高い初期コストと空間データ人材の不足が採用を抑制し、潜在的な成長から約1.8パーセントポイントを削減しています。

最終更新日: