イタリア データセンター電力市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

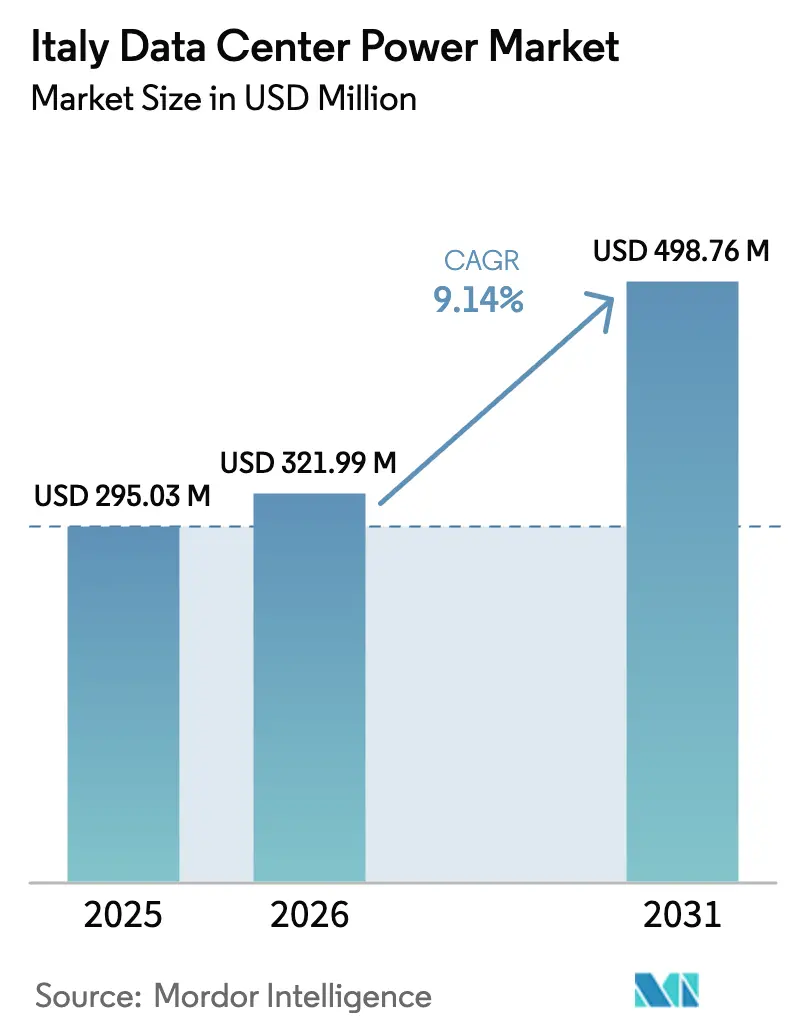

| 基準年の市場規模 (2025) | 295.03 百万米ドル |

| 市場規模 (2026) | 321.99 百万米ドル |

| 市場規模 (2031) | 498.76 百万米ドル |

| 成長率 (2026 - 2031) | 9.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるイタリア データセンター電力市場分析

イタリア データセンター電力市場規模は2025年に2億9,503万米ドルと評価され、2026年の3億2,199万米ドルから2031年には4億9,876万米ドルへ、予測期間(2026年~2031年)において年平均成長率9.14%で成長すると推定されます。ほぼ2倍の拡大は、同国の地中海デジタルゲートウェイとしての地位、送電網投資の増加、AIおよびクラウドワークロードに関連する新たな電力需要に起因しています。ミラノ、ローマ、および新興の南部拠点周辺における大規模なパイプラインコミットメントが、オペレーターが容量とエネルギー効率の両立を目指す中で機器需要を強化しています。急速なハイパースケール建設、国家復興レジリエンス計画に基づく国家インセンティブ、および着実な再生可能エネルギーの普及が、無停電電源装置、配電機器、およびオンサイト発電資産全体にわたる資本配分をさらに形成しています。同時に、オペレーターは電力価格変動へのエクスポージャーを抑制し、サステナビリティ指標を加速させ、長期にわたる系統連系待ちを解消するという緊急の課題に直面しています。

主要レポートポイント

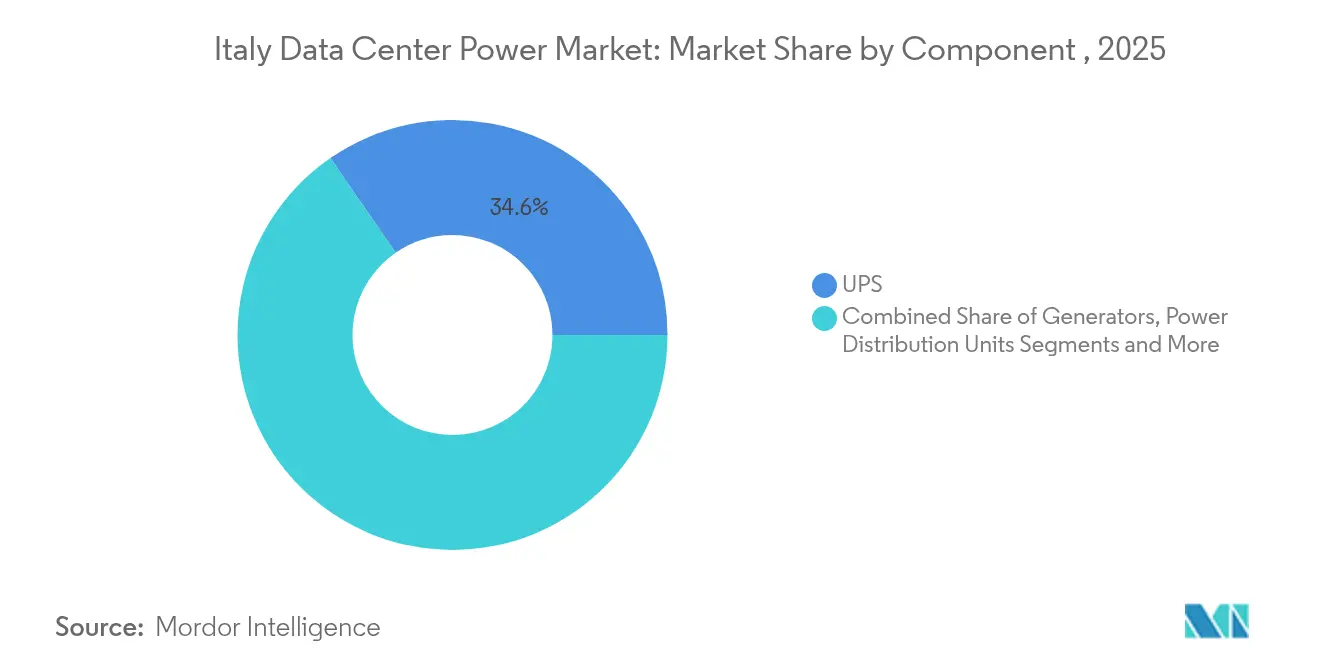

- コンポーネントカテゴリー別では、UPS(無停電電源装置)システムが2025年のイタリア データセンター電力市場シェアの34.62%をリードし、電力分配ユニットは2031年に向けて年平均成長率12.39%で成長する見込みです。

- データセンタータイプ別では、コロケーションプロバイダーが2025年のイタリア データセンター電力市場シェアの56.28%を占め、ハイパースケールおよびクラウドサービス施設は2031年まで年平均成長率14.68%で拡大しています。

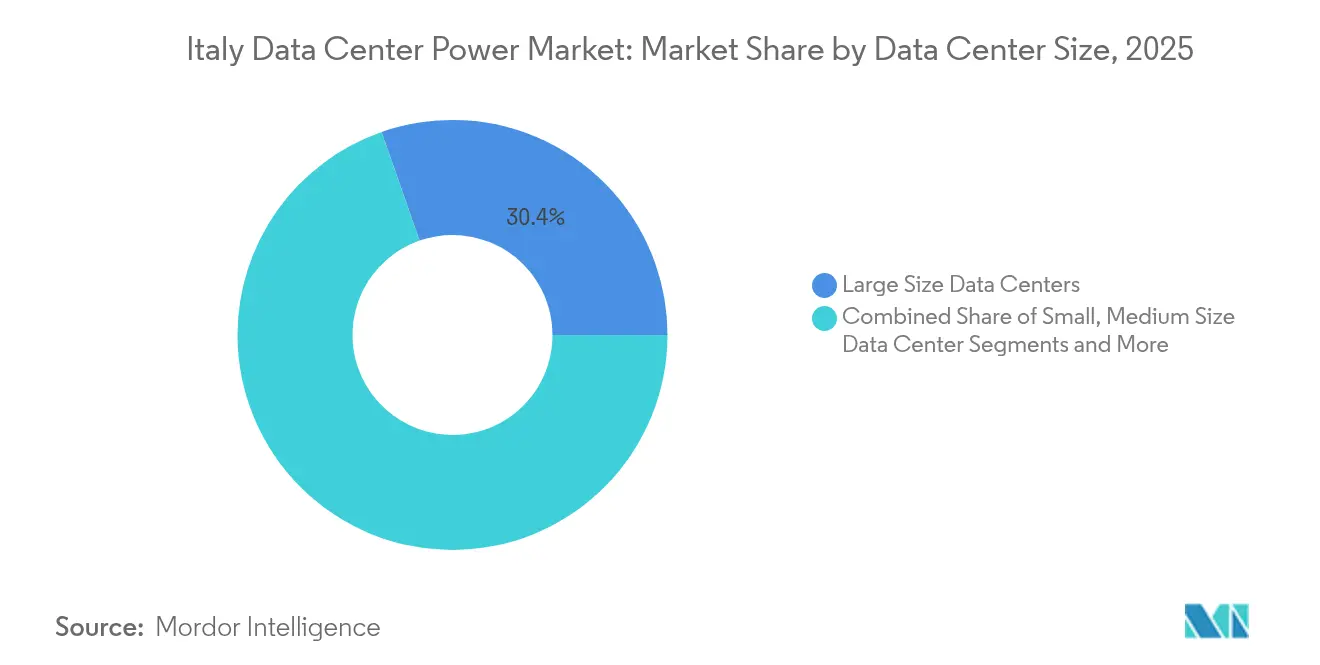

- 規模別では、大規模施設が2025年のイタリア データセンター電力市場規模の30.35%を占め、メガ規模施設は2026年から2031年にかけて年平均成長率13.74%で急増すると予測されます。

- ティアレベル別では、ティアIIIサイトが2025年のイタリア データセンター電力市場規模の51.12%を占め、ティアIVの建設は年平均成長率13.05%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア データセンター電力市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ミラノ回廊におけるハイパースケール クラウド施設の拡大 | +2.1% | 北部イタリア、ミラノ都市圏 | 中期(2〜4年) |

| デジタルインフラに対する 政府NRRPインセンティブ | +1.8% | 全国規模、ミラノおよびローマに集中 | 短期(2年以内) |

| 電力価格変動の上昇による UPS効率化アップグレードの促進 | +1.4% | 全国規模、特に工業地域 | 短期(2年以内) |

| 南部イタリアにおける再生可能エネルギー マイクログリッドプロジェクトがエッジDCを実現 | +1.2% | 南部イタリア、シチリア、サルデーニャ | 長期(4年以上) |

| SMR原子力バックアップ電源の フィージビリティスタディ | +0.9% | 全国規模、パイロットサイトは 北部イタリアに集中 | 長期(4年以上) |

| AIおよびMLワークロードによる 高密度電力需要の推進 | +2.4% | 全国規模、ミラノおよびローマに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ミラノ回廊におけるハイパースケールクラウド施設の拡大

ミラノはヨーロッパ第4位のデータセンタークラスターとなり、2025年までに100億米ドル超のコミットメントを集めています。その中にはVIRTUS Data CentresによるキャンパスProject 70 MW、およびData4による8棟建てのMil02プロジェクトが含まれます。クラスタリング効果により電力機器の調達サイクルが短縮され、単価が低下し、ベンダーの専門化が促進されます。マイクロソフトはローカルクラウドリージョンの拡充に43億ユーロを投じると表明し、AWSは12億ユーロを確保しており、いずれも冗長UPSルームおよびモジュラーブロックでスケール可能な中圧スイッチギアを指定しています。スイスの水力資源への容易なアクセスにより、オペレーターはサステナビリティコンプライアンスのために系統電力とオンサイト発電を組み合わせたハイブリッドアーキテクチャへの移行も進めています。

デジタルインフラに対する政府NRRPインセンティブ

国家復興レジリエンス計画はデジタル公共サービスに138億7,000万ユーロを割り当てており、そのうち9億ユーロが国家クラウドハブに充てられ、PUE1.3未満の電力機器に対する優先調達が生まれています。[1]欧州委員会「イタリアの復興と回復計画」ec.europa.euトレンティーノ・データ・マインはそのモデルを示す事例であり、稼働中の鉱山を25%のエネルギー削減を実現する地下施設に転換するために5,000万ユーロを受け取っています。高効率UPSユニットおよびリチウムイオン蓄電システムへのアップグレードを行うオペレーターはこれらの補助金を活用でき、老朽化した機器群の更新サイクルを加速させることができます。

電力価格変動の上昇によるUPS効率化アップグレードの促進

企業向け電力料金は2024年に1キロワット時あたり0.356ユーロに上昇し、オペレーターはイタリアのTSO(送電系統運用者)であるTernaと補助サービスを取引してバランシング収益を獲得できるグリッドインタラクティブUPSプラットフォームを導入するよう促されています。リチウムイオン電池は現在、鉛蓄電池代替品より30%高い放電効率を誇り、施設がピーク時間帯のコストをヘッジし、総電力使用量を削減することを可能にしています。コロケーション施設はテナントに低い電力料金を還元することでコスト削減を実現し、逼迫した不動産市場において高い稼働率を確保しています。

AIおよびMLワークロードによる高密度電力需要の推進

AI最適化ラックは、従来の8〜17 kWのエンベロープと比較して200〜250 kWを消費します。イタリアのオペレーターの22%はすでに液冷または浸漬冷却を大規模に展開しています。[2]RCR Wireless News, "Liquid Cooling Adoption Survey", rcrwireless.comこの急増により、バスウェイのレイアウト再設計と粒度の細かい監視機能を備えたモジュラーPDUが必要となっています。プロバイダーは、液冷システムをAIクラスター向けに、空冷を従来の負荷向けにそれぞれ適用するハイブリッド冷却を採用しており、設備投資を抑制しながら極端な高密度環境に対応しています。

制約要因影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 冗長電力システムの 高い設備投資コスト | -1.6% | 全国規模、特にティアIV施設に影響 | 中期(2〜4年) |

| 系統連系の遅延および 送電ボトルネック | -2.1% | 全国規模、南部イタリアで深刻 | 短期(2年以内) |

| 液冷/浸漬冷却プラントのための 電力エレクトロニクス人材不足 | -0.8% | 北部イタリア、ミラノおよびトリノ地域 | 中期(2〜4年) |

| 国内製造の限界;スイッチギアおよびUPSの 長いリードタイム | -1.1% | 全国規模、すべての施設タイプに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統連系の遅延および送電ボトルネック

平均的な系統連系待ちは24〜36か月に達しており、これは多くの欧州諸国の2倍であり、老朽化した送電網が2025年までに登録されたデータセンター30 GWの要求を吸収するのに苦労しています。開発事業者はコミッショニング日程を遵守するため、仮設ディーゼル発電機またはバッテリーコンテナに頼っています。現在進行中のティレニアンリンクおよびSa.Co.I.3のアップグレードの必要性を浮き彫りにしながら、再生可能エネルギーの発電量が輸送容量を超えているシチリアおよびサルデーニャで圧力が最も高くなっています。

冗長電力システムの高い設備投資コスト

ティアIV認証は2N+1冗長性を要求し、ITロード1キロワットあたり1,500〜2,000ユーロの投資を必要とします。これはティアIIIの800〜1,200ユーロと比較して高額です。[3]Uptime Institute, "Tier Certification Overview", uptimeinstitute.com中小規模のオペレーターやエッジサイトは多くの場合その支出を正当化できず、採用が遅れています。サービスとしての電力契約などのファイナンシングイノベーションがコストを運用期間にわたって分散させており、分散型UPSトポロジーがより低い資本集約度でティアIVに近いレジリエンスを提供するものとして普及しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPSシステムがリードする中でPDUが加速

UPSシステムは2025年の収益の34.62%を占め、イタリア データセンター電力市場の基盤を形成しています。支出はリチウムイオンユニット、グリッドインタラクティブファームウェア、および250 kVAから4 MVAのサイズのモジュラーフレームに集中しています。Ternaの更新された電力品質指令により、アクティブハーモニックフィルターと組み合わせたダブルコンバージョンアーキテクチャに対するオペレーターの選好が強化されています。遠隔監視機能はより広範なDCIM(データセンターインフラ管理)スタックに組み込まれ、予知保全と負荷シフトを実現しています。

電力分配ユニットは、ブランチ回路監視を必要とするAIラックおよびエッジキャビネットに支えられ、年平均成長率12.39%で最も急速な成長を示しています。ホットスワップ可能なブレーカーモジュールを備えた三相インテリジェントPDUは、ダウンタイムなしで迅速な負荷再配分を可能にし、マルチテナントホールでの主要なメリットとなっています。発電機需要は2 MWから5 MWの中速ディーゼルセット向けに依然として堅調です。オペレーターは水素混合のテストを続けているものの、燃料電池の経済性が不透明な中でディーゼルの優位性を維持しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

データセンタータイプ別:ハイパースケール加速の中でコロケーションが優位

EquinixおよびDigital Realtyなどのプレーヤーが所有するコロケーションサイトは2025年の収益の56.28%を確保し、自社建設より賃借を好むイタリアの中小企業の深い需要を反映しています。オペレーターは電力、冷却、およびダークファイバークロスコネクトをバンドルして、ハイブリッドクラウド戦略を採用する顧客の初期障壁を取り除いています。また、価格に敏感な市場での差別化要因として計量電力課金を提供する補助サービスにおいてもリードしています。

ハイパースケールセグメントは、イタリアのアベイラビリティゾーンを拡張するクラウド大手に後押しされ、年平均成長率14.68%で拡大しています。スラブツースラブレイアウトおよびソフトウェア定義電力機器への選好が、バスプラグシステムおよび高アンペア容量ホイップの採用を加速させています。エンタープライズおよびエッジ施設は3位に続きますが、レイテンシ予算が限られた自治体のマイクロエッジノードに補助金を提供するNRRPグラントの恩恵を受けています。これらの施設は工場から事前テスト済みで出荷される統合型電力冷却ポッドを活用し、地元の施工業者がスケジュール上の制約を満たせるようにしています。

データセンターサイズ別:大規模施設が優位を占める中でメガ規模施設が急増

10 MWから50 MWの大規模サイトは2025年の収益の30.35%を占め、設備投資、不動産の利用可能性、および電力会社の系統連系上限のバランスを取る実際的なスイートスポットを代表しています。Ternaの標準フィーダーパッケージはこのエンベロープを中心に設計されており、申請審査を簡素化しています。これらのキャンパスは通常、2〜6棟の建物を擁し、冗長な電力会社用変圧器と4ストリングUPSルームに負荷を分散させています。

50 MW超の消費を特徴とするメガ規模施設は、開発事業者が効率のために少数のスーパーノードにコンピューティングを集約するにつれ、年平均成長率13.74%で最も急速な拡大を示しています。これらの施設はオンサイトの132 kV変電所と中圧リングバスを統合して配電損失を削減しています。中規模および小規模施設は地域的なトラフィックバーストおよびディザスターリカバリーの要件に対応し、100 MW超のAI特化型の大規模建設はミラノおよびヴィチェンツァ近郊のサイト選定パイプラインで早期ではあるものの目に見える形で現れています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

ティアレベル別:ティアIVの成長の中でティアIIIの信頼性が選好される

ティアIIIは99.982%の稼働時間、並行メンテナンス性、および管理可能なコストのトレードオフにより、事実上の標準設計として定着しています。オペレーターはN+1のUPSブロックと二重の電力会社フィードを組み込んでいます。このアーキテクチャはイタリアのリース慣行と合致しており、エンドクライアントは競争力のある価格設定であれば短時間のメンテナンスウィンドウを受け入れています。

ティアIVはクラウドおよびフィンテックテナントが99.995%の可用性を要求するにつれ、年平均成長率13.05%で成長しています。プロジェクトは独立した二重電力経路、二重発電機ヤード、および地理的に離れた少なくとも2か所の電力会社変電所を追求しています。ティアIおよびティアIIは、サービスレベル契約が短い復旧時間を許容する学術研究クラスターおよび通信シェルターにおいて、予算を重視するまたはエッジ用途に対応しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地理的分析

イタリアの電力消費の大きいデジタル経済は北部マクロ地域に高度に集中したままです。ミラノ回廊は、通信事業者の密度、金融サービスの需要、およびアルプス地方の再生可能エネルギーへの物流アクセスにより、新規メガワット予約の約60.00%を占めています。キャンパス発表には、8棟建てのMil02サイトや、インターコネクションプロバイダーが事前リースした複数の20 MWシェルが含まれます。ローマは、政府のクラウド義務と北アフリカへのトランジットハブとしての地位を確立する海底ケーブル陸揚げに乗り、第2位にランクしています。

北部イタリアは成熟した水力資源の恩恵を受け、炭素強度を低減させており、オペレーターがマーケティング資料でグリーン電力ミックスを公表する柔軟性を与えています。トリノは自動車のデジタル化を推進し、余剰工場用地を10 MWのエッジ施設に転換しています。ヴィチェンツァおよびヴェローナは、地元のGPU容量を求める製造グループからのAIトレーニングクラスターを誘致しています。 従来から送電網の混雑に制約されてきた南部地域は、再生可能エネルギーマイクログリッドが成熟するにつれ転換が進んでいます。サルデーニャはTernaの系統支援研究所を擁し、ティレニアンリンクを活用して余剰の太陽光および風力電力を本土の負荷に輸出しています。

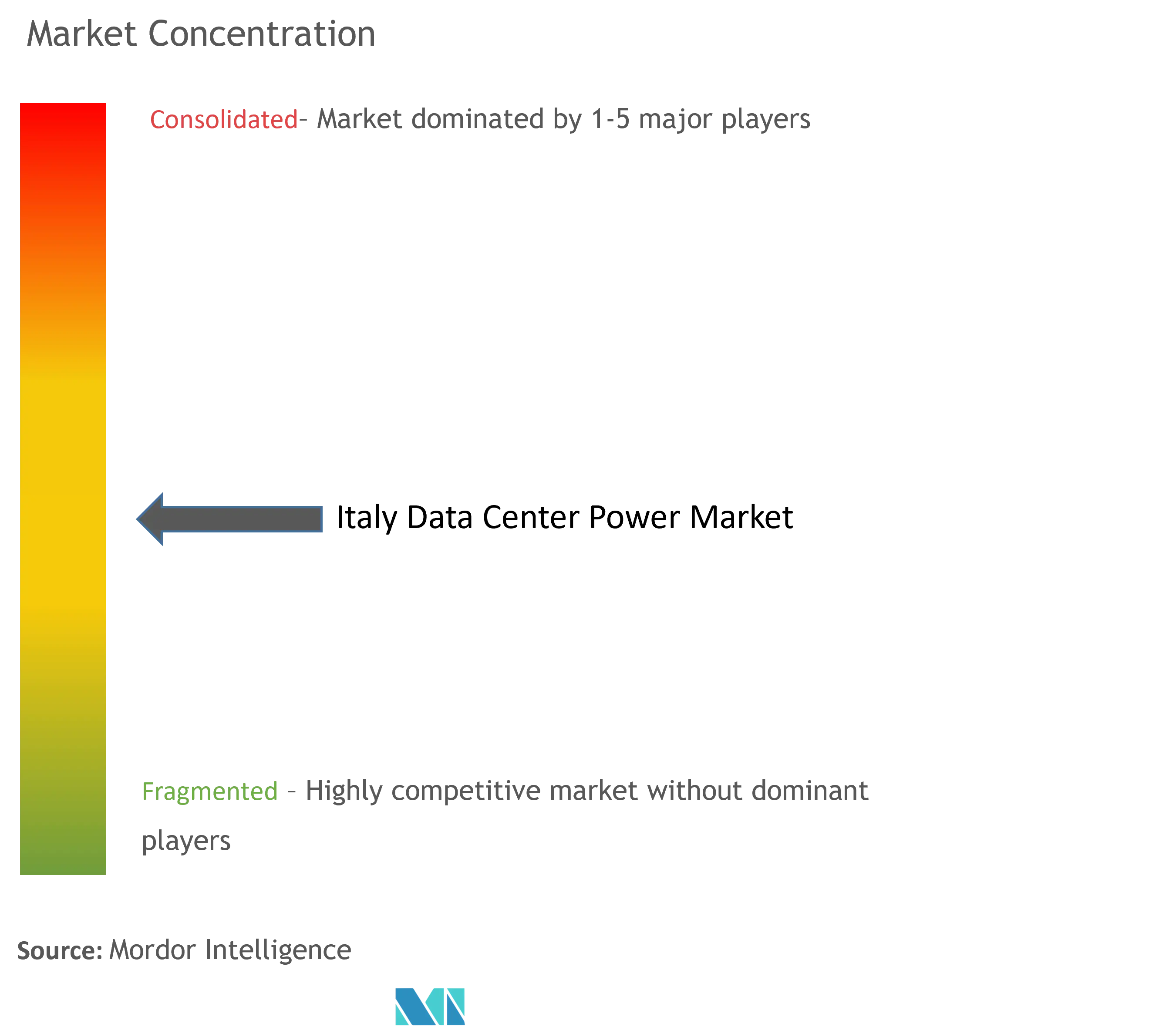

競争環境

イタリア データセンター電力市場は中程度の断片化を示しています。グローバルな多国籍企業はスケールを活用し、UPS、スイッチギア、および監視ソフトウェアをバンドル入札に統合しています。地元のプレーヤーは機動的なプロジェクト管理、イタリア語サポート、および迅速な部品供給によって対抗しています。

戦略的活動は2つの軸を中心に展開されています。第一に、ソフトウェア定義電力では、ベンダーがUPSコントローラーおよびPDUファームウェア内に負荷予測と動的スロットリングのためのAIアルゴリズムを組み込んでいます。第二に、サステナビリティでは、各社がイタリアの厳格な市民防護規定に準拠した防火化学物質を備えた水素対応発電機ラインおよびリチウムイオンバッテリーキャビネットを発表しています。Cumminsはセンタムシリーズを拡大し、20週間未満の見積もりリードタイムを維持するために世界の工場全体に2億米ドルを充当しました。Hitachi Energyはハイフレックス水素セルの実証実験を行っており、長時間の持続バックアップ向けにディーゼルが最終的に代替される方向性を示しています。一方、サービスとしてのエネルギーを提供する事業者は、OPEX契約の下で発電機、電池、およびマイクログリッドコントロールをパッケージ化し、顧客の初期費用負担を軽減して陳腐化リスクを低減しています。

イタリア データセンター電力産業リーダー

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Caterpillar Inc.

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:TernaとIPTOは、地中海の送電網レジリエンスを強化するためにイタリア・ギリシャ間の電力連系を強化する20億ユーロの協定に署名しました。

- 2025年5月:Ternaは2025年第1四半期の設備投資が5億6,210万ユーロと前年同期比16.4%増となり、ティレニアンリンクおよびSa.Co.I.3送電回廊を優先していると報告しました。

- 2025年3月:Ternaの2025年開発計画は、保留中のデータセンター接続30 GWに対応するため、2034年までに230億ユーロ超を配分しました。

- 2025年3月:CumminsはティアIIIおよびティアIVサイト向けに4つの発電機モデルを発売し、2億米ドルの製造拡張を確認しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、イタリアのデータセンター電力市場を、国内の専用データセンター内で電力を供給、調整、監視するために調達されるすべての電気ソリューションと関連サービス(UPSシステム、発電機、開閉装置、配電ユニット、転送スイッチ、リモート電源パネル、バッテリーまたは燃料電池エネルギー貯蔵)と定義している。規模は収益ベース(米ドル)で表され、コロケーション、ハイパースケール、エンタープライズ、エッジ施設の所有者や運営者から流入する支出を追跡する。

範囲は、冷却装置、データホール外の建物の電気配線、電気通信セントラルオフィスで消費される電力には及ばない。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- スイッチギア

- トランスファースイッチ

- 遠隔電力パネル

- 蓄エネルギーシステム

- サービス

- 設置およびコミッショニング

- 保守およびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 大型データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法とデータの検証

デスクリサーチ

Mordorのアナリストはまず、Ternaのグリッド統計、Eurostatの電力価格ファイル、イタリア国立統計局、ENEAのエネルギー効率速報などのオープンデータセットを使って、マクロのイメージを組み立てた。イタリアデータセンター協会(Italian Data Center Association)やデジタルヨーロッパ(DigitalEurope)などの業界団体からは、導入数やメガワット増設計画が提供された。さらに、Dow Jones FactivaやD&B Hooversに保管されている企業資料、投資家向け資料、ニュースから、支出ベンチマークやベンダーシェアの推移を入手した。Questelの特許抄録とVolzaの出荷情報は、新興の電池化学と輸入量に関する初期のシグナルを提供した。上記の情報源は例示である。数値のクロスチェックと定義の明確化のために、さらに多くの公開データおよび購読データセットに目を通した。

一次調査

ミラノ、ローマ、トリノの設備設計者、電気技術者、調達責任者を対象とした聞き取り調査により、標準的な設置キロワットあたりのコスト、冗長性の好み、サービス付帯率を検証した。ユーティリティ・プランナーとエッジサイト・オペレーターを対象とした短時間の調査は、グリッドのリードタイムとバックアップ燃料の採用に関するデータギャップを埋めるものであった。

マーケット・サイジングと予測

トップダウンの構成は、事業者とTernaが開示した設置済みIT負荷とパイプラインIT負荷(MW)から始まり、これにモデル化された電気設備投資強度とリフレッシュされたASPカーブが掛け合わされる。次に、サンプリングされたベンダーのロールアップとチャネルのチェックにより、ボトムアップのセンスチェックを行う。主要な変数には、ラック密度の移行、平均的なユーティリティ料金、UPSの交換サイクル、クラウドワークロードのシェア、および可用性層の構成が含まれる。5年間の予測では、多変量回帰とシナリオ分析を組み合わせることで、電気料金やAIワークロードの普及に関する感応度を把握し、その後、公表前に専門家のコンセンサスと値を調整する。

データ検証と更新サイクル

出力は、レンジテスト、バリアンステスト、シニアアナリストのピアレビューを経て、新たな建設計画が発表されベースラインが変更された場合には、再コンタクトループが行われる。モデルは毎年更新され、10MWを超える案件が追加されたり、インセンティブ制度が変更されたりした場合には、中間更新が行われる。

モルドールのイタリア・データセンター電力ベースラインが信頼される理由

公表されているイタリアの市場規模が異なるのは、企業が製品スコープ、設備投資と固定資産税の処理、予測周期を異にするものを選択しているためである。単位密度の仮定、通貨換算、更新頻度が異なれば、合計も当然乖離する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億9,500万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1億9700万米ドル(2024年) | グローバル・コンサルタンシーA | サービス収入は含まず、UPSは割引後の市価で評価している。 |

| 7億4200万米ドル(2024年) | 産業ポータルB | 冷却と配線を束ね、範囲を広げる |

この比較は、より厳格なスコープ規律、価格水準の正規化、毎年のリフレッシュによって、モルドールがいかにバランスの取れた透明性の高いベースラインを提供し、意思決定者が明確に示された変数と再現可能なステップまで遡ることができるかを示している。

レポートで回答される主要な質問

イタリア データセンター電力市場の2026年の規模はどのくらいで、どの程度の速さで成長していますか?

イタリア データセンター電力市場は2026年に3億2,199万米ドルで、年平均成長率9.14%で拡大し、2031年までに4億9,876万米ドルに達する見通しです。

最大のイタリア データセンター電力市場シェアを持つコンポーネントはどれですか?

UPSシステムがリードしており、系統安定性要件と効率化アップグレードに支えられて2025年の収益の34.62%を占めています。

電力価格の上昇は電力機器の選択にどのような影響を与えていますか?

価格変動により、オペレーターは効率を向上させ補助サービスからの収益を可能にするリチウムイオン電池を搭載したグリッドインタラクティブUPSプラットフォームへの移行を促されています。

ミラノ以外で最も急速に台頭している地理的クラスターはどこですか?

ローマ、サルデーニャ、シチリア、およびトリノは、海底ケーブルの陸揚げ、再生可能エネルギーマイクログリッド、および産業デジタル化プロジェクトにより注目を集めています。

イタリアにおけるティアIV施設の見通しはどうですか?

ミッションクリティカルなワークロードが完全なフォールトトレランスを要求し、オペレーターがモジュラー冗長設計を採用するにつれ、ティアIVの建設は年平均成長率13.05%で増加すると予測されます。

最終更新日: