ガス分離膜市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.06 十億米ドル |

| 市場規模 (2030) | 2.63 十億米ドル |

| 成長率 (2025 - 2030) | 5.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガス分離膜市場分析

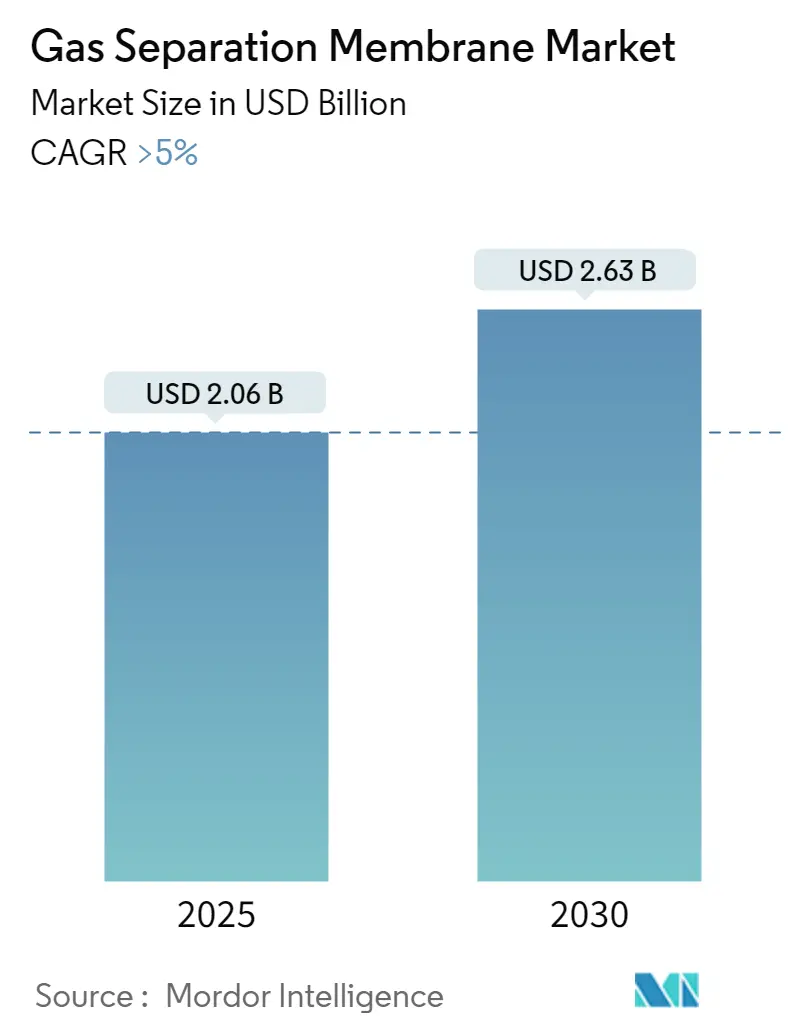

ガス分離膜市場規模は2025年に20億6,000万米ドルと推計され、予測期間(2025年~2030年)において5%超のCAGRで2030年までに26億3,000万米ドルに達する見込みです。

ガス分離膜産業は、エネルギーセクターの動向変化と技術革新によって大きな変革を経験しています。米国の乾燥天然ガス生産量は著しい成長を示しており、2022年後半には1日あたり1,000億立方フィート(Bcf/d)を超え、ガス膜分離技術に対する需要の高まりを明確に示しています。この生産量の急増に伴い、特にヘインズビルおよびパーミアン盆地などの地域において、パイプラインインフラへの多大な投資が行われています。LNG輸出能力の拡大と、移行燃料としての天然ガスへの関心の高まりは、ガス処理用途における分離膜技術に新たな機会をもたらしています。

膜分離材料市場における重要な技術革新によって、産業の様相が塗り替えられています。研究機関とメーカーは、選択性と耐久性を向上させた高度な膜材料の開発にますます注力しています。混合マトリックス膜(MMM)の登場は重要な技術的ブレークスルーであり、ポリマー膜の加工上の利点と無機材料の優れた分離特性を組み合わせたものです。こうした発展は、天然ガスの脱硫精製や炭素回収における用途に特に関連性が高く、ここでは膜技術がエネルギー効率および運用の柔軟性の観点から従来の分離方法に対して優位性を発揮します。

化学・石油化学セクターは引き続きガス分離膜に対する実質的な需要をけん引しています。最近の業界データによると、欧州のLNG輸入能力は2022年に大幅に拡大し、各国が新たなLNG再ガス化プラントを追加し既存の輸入ターミナルを拡充することで、2024年末までに3分の1増加する見込みです。この拡大により、LNG処理および精製用途における膜ベースのガス分離技術に新たな機会が生まれています。産業界は、特に水素回収および窒素発生において、さまざまな化学処理用途における膜技術の採用拡大を目の当たりにしています。

市場は、持続可能でエネルギー効率の高い分離技術へと顕著にシフトしています。主要な業界プレイヤーは、エネルギー消費を削減しながら膜性能を向上させるための研究開発に投資しています。2023年1月には、全炭素製二酸化炭素分離膜の開発において重要な進展があり、過酷な環境下での高い耐久性が実証されました。このイノベーションは、天然ガス生産における排出削減に特別な意義を持ちます。産業界ではまた、膜技術と他の分離プロセスとの統合が進んでおり、ガス分離膜市場の用途においてより優れた効率と柔軟性を提供するハイブリッドシステムが生まれています。

世界のガス分離膜市場のトレンドと考察

二酸化炭素分離プロセスにおける膜需要の増大

さまざまな産業用途にわたる二酸化炭素分離の需要増大が、ガス分離膜への顕著な需要を生み出しています。ガス分離膜は膜表面を通じた選択的透過の原理に基づいており、ポリアミドや酢酸セルロースなどのポリマーおよびセラミック材料からなる合成膜が混合ガスを効果的に分離できます。これらの分離膜は、天然ガス処理において特に有用であり、CO2は一般的に含有されておりパイプライン仕様またはその他の用途固有の要件を満たすために除去が必要です。膜ガス分離プロセスは、吸着・吸収などの従来システムとは異なり、産業界で支持されている連続システムで運転できるため、混合ガスの供給と清浄ガスの排出を同時に行える点から大きな注目を集めています。

天然ガスインフラおよび処理設備の拡張も、ガス分離膜の需要をさらに押し上げています。最近の動向によると、米国連邦エネルギー規制委員会(FERC)は2022年にルイジアナ州のLNG端末に接続する2件の重要プロジェクトを承認しており、その中にはエヴァンジェリン・パス拡張プロジェクトが含まれ、天然ガスを供給するための13.1マイルの新規パイプラインが整備されます。さらに、0.5 Bcf/dのもう一つの容量増強計画が承認されており、メキシコのバハ・カリフォルニアにあるエネルヒア・コスタ・アスール LNG輸出プロジェクトへ米国の天然ガスをパイプラインで輸送するものです。こうしたインフラ整備は、クリーンエネルギー処理への注目の高まりとあいまって、二酸化炭素除去用途における膜ベースのガス分離技術に多大な機会をもたらしています。

温室効果ガス排出に関する厳格な政府規制

世界各国の政府は、地球温暖化および気候変動に関連する温室効果ガス排出量の増加に対抗するため、ますます厳格な政策および規制措置を実施しています。米国環境保護庁(EPA)は、大気清浄法に基づいて温室効果ガス排出を監視・規制する法的権限を確立しており、第111条に基づいて発電所からの排出に特定の規制を設けています。欧州連合(EU)は積極的な気候変動目標を設定し、法的拘束力を持たせており、1990年比で2030年までに炭素排出量を少なくとも55%削減することにコミットしているほか、欧州議会はさらに高い60%の削減目標を推進しています。

新たな気候イニシアティブの実施と国際協力の強化により、温室効果ガス排出規制の規制枠組みがさらに強化されています。2022年11月、国連気候変動会議(COP27)において、米国はネット・ゼロ政府イニシアティブを立ち上げ、各国政府に対して2050年までに政府運営からの排出量を実質ゼロにするよう呼びかけました。このイニシアティブは、オーストラリア、オーストリア、ベルギー、カナダ、キプロス、フィンランド、フランス、ドイツ、アイルランド、イスラエル、日本、韓国、リトアニア、オランダ、ニュージーランド、シンガポール、スイス、英国を含む多くの国々の支持を得ています。こうしたコミットメントが、産業界に対して排出削減目標の達成と規制要件への準拠のために、特に膜ベースのソリューションを中心とした、より効率的なガス分離技術の採用を促しています。

セグメント分析

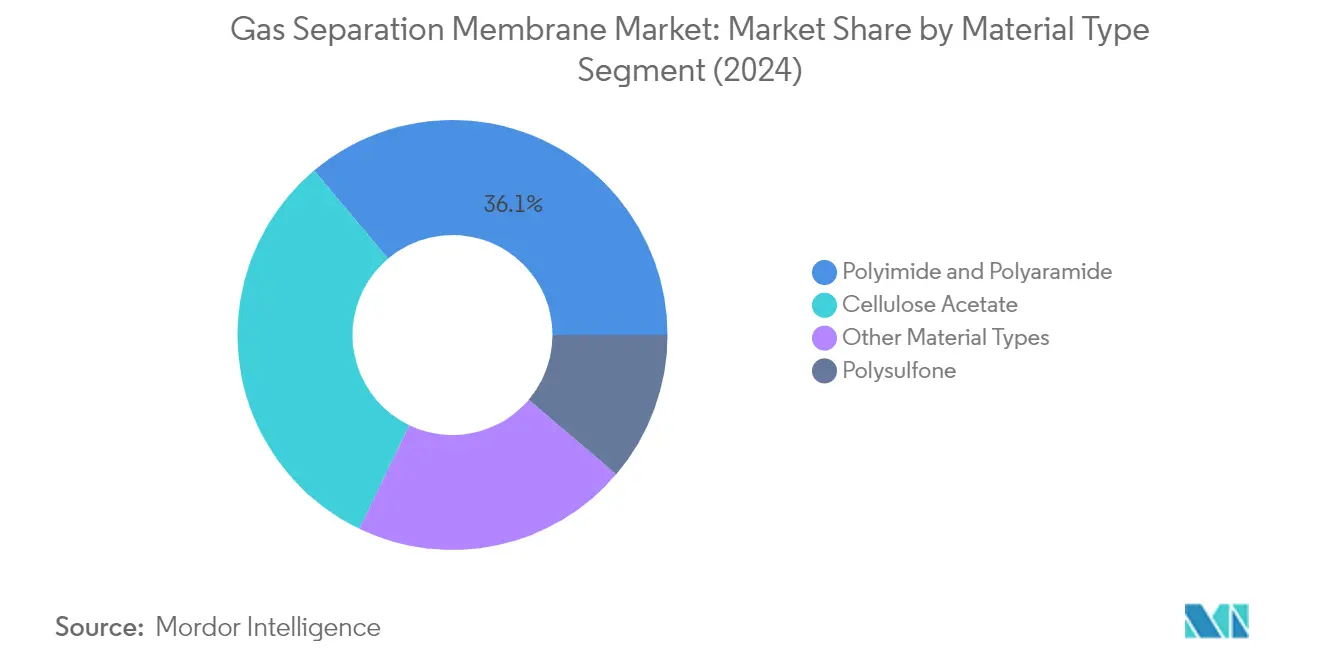

ガス分離膜市場におけるポリイミドおよびポリアラミドセグメント

ポリイミドおよびポリアラミドセグメントはガス分離膜市場を支配しており、2024年の市場シェアは約36%を占めています。このセグメントの主導的地位は、優れた熱安定性、化学耐性、および加工性を含む、これらの膜分離材料の優れた物理化学的特性に起因しています。ポリイミド膜は、一工程で硫化水素と水を除去できるため、二酸化炭素の回収に特に効果的であり、従来のアプローチと比較して初期投資コストが低いという利点があります。このセグメントの成長は、廃ガス中の水素含有量が50%を超える場合に特に、天然ガスおよび精製オフガスからの水素回収用途における需要拡大によって牽引されています。さらに、ポリアラミド膜は、優れた熱的・機械的安定性と良好な製膜性を兼ね備えているため、天然ガスからの二酸化炭素除去、温室効果ガス発生源、および空気からの酸素富化などの高要求用途においても採用が進んでいます。

材料タイプにおけるその他のセグメント

ガス分離膜市場におけるその他の重要なセグメントには、酢酸セルロース、ポリスルホン、およびその他の材料タイプが含まれます。酢酸セルロース膜は、優れた製膜性、高い化学的・機械的安定性、および環境への優しさが評価されています。ポリスルホン膜は、他の材料と比較して選択性が低いものの、低コストの製造コストと広範な供給可能性から商業的な実行可能性を維持しています。その他の材料タイプのセグメントには、ポリジメチルシロキサン(PDMS)、ポリウレタン、および無機膜材料などの革新的な材料が含まれており、高温耐性や高いガス透過性など特定の性能特性を必要とする専門用途向けにますます開発が進んでいます。

セグメント分析:用途

ガス分離膜市場における窒素発生および酸素富化セグメント

窒素発生および酸素富化セグメントはガス分離膜市場を支配しており、2024年の総市場シェアの約52%を占めています。この大きな市場ポジションは、複数の産業にわたる広範な用途、特に現代の塩基性酸素製鋼法が鋼1トン当たりほぼ2トンの酸素を消費する鉄鋼製造によって牽引されています。このセグメントの優位性は、患者ケアのための酸素濃縮装置の需要が大幅に高まっているヘルスケアセクターにおける重要な役割によってさらに強化されています。従来の極低温タンクや加圧シリンダーと比較してコスト効率が高く、安全で利便性の高い酸素供給が可能なこの技術は、製薬製造、ガラス製造、および水処理用途において特に魅力的なものとなっています。さらに、このセグメントは、燃料タンクの安全性のための窒素富化ガスの供給および高高度パイロット支援のための酸素富化空気のために膜ガス分離が使用される航空宇宙用途における採用拡大からも恩恵を受けています。

ガス分離膜市場における二酸化炭素除去セグメント

二酸化炭素除去セグメントは、ガス分離膜市場において最も急成長している用途として台頭しており、2024年から2029年にかけて力強い成長率で拡大する見込みです。この顕著な成長は、主として強化される環境規制と炭素回収・利用・貯留(CCUS)技術への関心の高まりによって牽引されています。このセグメントの成長は、膜材料および設計における重要な技術的進歩によって支えられており、これにより従来のCO2除去方法と比較してより効率的でコスト効率の高いものになっています。年間回収能力の65%を合計で占める米国およびカナダを中心に世界規模で炭素回収プロジェクトが実施されていることが、セグメントの成長をさらに加速させています。膜技術を既存の炭素回収システムと統合するハイブリッドプロセスにおける膜技術の拡大は、産業用途におけるこの技術の多用途性と高まる受容性を示しています。

ガス分離膜市場の用途におけるその他のセグメント

ガス分離膜市場におけるその他の重要なセグメントには、水素回収、硫化水素除去、およびその他の専門用途が含まれます。水素回収セグメントは、低硫黄燃料の製造のための水素化処理操作において特に、製油所運営および石油化学プロセスにおいて重要な役割を果たしています。硫化水素除去セグメントは天然ガス処理とパイプラインの安全性に不可欠であり、その他の用途にはVOC除去、ガス脱水、およびLPG回収などの分野が含まれます。これらのセグメントは市場の多様性に貢献しており、さまざまな産業におけるさまざまなガス分離の課題に対応するガス膜技術の多用途性を示しています。新しい膜材料と技術の継続的な開発により、今後数年間でこれらのセグメントの能力と用途がさらに向上することが期待されます。

地域分析

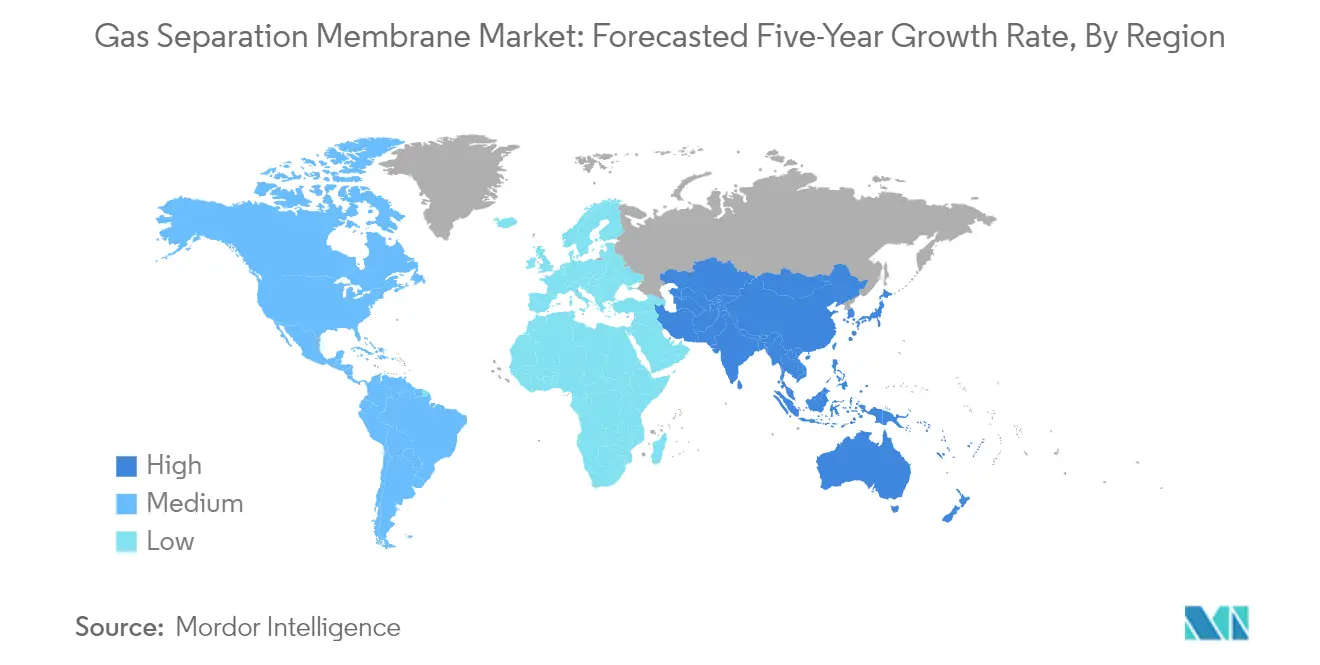

アジア太平洋地域のガス分離膜市場

アジア太平洋地域は、力強い産業発展と環境規制の強化に牽引されて、世界のガス分離膜市場において支配的な勢力を占めています。中国、インド、日本、韓国などの国々は、化学処理、発電、およびヘルスケアインフラに多大な投資を行っています。同地域の成長は、特に天然ガス処理および炭素回収用途において、クリーンエネルギーソリューションへの需要増大によって支えられています。主要製造施設の存在と継続的な技術革新が、この地域の市場ポジションをさらに強化しています。

中国のガス分離膜市場

中国はアジア太平洋地域のガス分離膜市場をリードしており、2024年の市場シェアは約51%に達しています。同国の優位性は、広大な化学製造基盤と環境保護措置への注目の高まりに起因しています。産業発展の力強い成長により、鉄鋼、セメント、石油化学などのセクターを中心に、同国のエネルギー需要が大幅に増大しています。炭素排出削減に向けた中国のコミットメントは、さまざまな用途における膜技術の採用拡大につながっています。世界第2位の規模を誇る同国のヘルスケアセクターも、医療用ガス分離・精製プロセスにおける用途を通じて需要を押し上げています。

中国におけるガス分離膜市場の成長軌跡

中国は、2024年から2029年にかけて約7%の成長率が見込まれており、アジア太平洋地域において最も急成長する市場としての地位を維持する見込みです。同国の積極的な環境政策とクリーンエネルギー技術への多大な投資がこの成長を牽引しています。カーボンニュートラル達成に向けた中国のコミットメントは、炭素回収・貯留用途におけるガス分離膜の採用拡大を促進しています。化学産業の拡大とヘルスケアインフラへの投資の増加が相まって、市場成長の新たな機会が生み出され続けています。さらに、膜分離材料市場における技術革新に対する政府の支援が市場の発展をさらに加速させています。

北米のガス分離膜市場

北米は、高度な技術の採用と厳格な環境規制を特徴として、ガス分離膜産業において重要な地位を維持しています。同地域の市場は主として米国、カナダ、およびメキシコによって牽引されており、天然ガス処理、炭素回収、およびヘルスケアセクターにおいて実質的な用途があります。主要業界プレイヤーの存在と継続的な研究開発活動が、同地域の市場ポジションをさらに強化しています。温室効果ガス排出削減への注力とクリーンエネルギーソリューションの採用拡大が引き続き市場成長を牽引しています。

米国のガス分離膜市場

米国は北米市場を支配しており、2024年の市場シェアは約73%に達しています。同国のリーダーシップポジションは、確立された化学製造産業と主要化学製品メーカーの存在によって支えられています。強固なヘルスケアインフラと環境保護への注目の高まりが、ガス分離膜に対する実質的な需要を生み出しています。同国の広範な天然ガス処理操業と炭素回収技術への関心の高まりが市場成長をさらに押し上げています。主要研究機関の存在と継続的な技術革新が、米国の市場ポジションを強化しています。

米国におけるガス分離膜市場の成長軌跡

米国は北米において最も急成長する市場としての地位を維持し、2024年から2029年にかけて約6%の成長率が見込まれています。同国の成長は、クリーンエネルギー技術への投資拡大と厳格な環境規制によって牽引されています。化学産業の拡大と水素回収用途への注目の高まりが市場拡大の新たな機会を生み出しています。技術革新における同国のリーダーシップと膜技術に関する研究開発活動への強い注力が引き続き市場成長を牽引しています。さらに、成長するヘルスケアセクターと医療用ガス分離用途への需要増大が市場拡大をさらに支えています。

欧州のガス分離膜市場

欧州は、環境の持続可能性と技術革新への強い注力を持つガス分離膜の成熟した市場です。同地域の市場は、ドイツ、英国、イタリア、フランスを含む各国によって牽引されており、それぞれが市場の発展に大きく貢献しています。同地域の厳格な環境規制と炭素排出削減へのコミットメントが、市場成長に多大な機会をもたらしています。主要製造施設の存在と膜技術における継続的な研究活動が市場ポジションをさらに強化しています。欧州の石油・ガス分離市場は特にこれらの要因の影響を受けており、高度な膜技術への需要を牽引しています。

ドイツのガス分離膜市場

ドイツは欧州のガス分離膜市場をリードしており、強固な産業基盤と環境保護へのコミットメントによって牽引されています。化学製造における同国のリーダーシップと継続的な技術革新が、市場ポジションを強化しています。温室効果ガス排出削減への注力とクリーンエネルギーソリューションの採用拡大が、ガス分離膜への実質的な需要を生み出しています。主要業界プレイヤーの存在と堅牢な研究インフラが市場成長をさらに支えています。同国のよく発達したヘルスケアセクターも市場拡大に大きく貢献しています。

ドイツにおけるガス分離膜市場の成長軌跡

ドイツは欧州において最も急成長する市場としての地位を維持しており、クリーンエネルギー技術への投資拡大と厳格な環境規制によって牽引されています。同国の成長は、膜技術における継続的な技術革新と活発な研究活動によって支えられています。カーボンニュートラル達成に向けたドイツのコミットメントが市場拡大の新たな機会を生み出しています。同国の堅牢な化学産業と水素用途への注目の高まりが市場成長をさらに牽引しています。さらに、確立されたヘルスケアインフラが引き続きガス分離膜市場セグメントへの安定した需要を生み出しています。

南米のガス分離膜市場

南米のガス分離膜市場は著しい成長ポテンシャルを示しており、ブラジルとアルゼンチンが市場発展の主要な貢献国となっています。ブラジルは、広範な石油・ガス操業と成長する化学産業に牽引されて、同地域において最大かつ最も急成長する市場として台頭しています。環境保護への注目の高まりと拡大する産業基盤が、市場拡大の新たな機会を生み出しています。主要製造施設の存在とインフラ整備への継続的な投資が市場ポジションをさらに強化しています。同地域の成長するヘルスケアセクターとクリーンエネルギーソリューションの採用拡大が市場成長に大きく貢献しています。

中東・アフリカのガス分離膜市場

中東・アフリカ地域はガス分離膜市場において多大な成長機会を呈しており、サウジアラビアおよび南アフリカが市場発展において重要な役割を果たしています。サウジアラビアは、広範な石油・ガス操業と成長する化学産業に支えられて、同地域において最大かつ最も急成長する市場として台頭しています。環境保護への注目の高まりとインフラ整備への多大な投資が、市場拡大の新たな機会を生み出しています。主要製造施設の存在とクリーンエネルギーソリューションの採用拡大が市場ポジションをさらに強化しています。同地域の発展するヘルスケアセクターと増大する産業活動が市場成長に大きく貢献しています。

競争環境

ガス分離膜市場のトップ企業

ガス分離膜市場は、膜性能と効率の向上に注力した継続的な製品革新を特徴としています。各社は、特に二酸化炭素分離および水素回収用途において、選択性と透過性を向上させた高度な膜材料を開発するための研究開発に多大な投資を行っています。垂直統合戦略と、膜技術を補完的なガス分離システムと組み合わせた包括的なソリューションポートフォリオの開発によって、運用の敏捷性が示されています。特にガス分離膜サプライヤーとエンジニアリング企業の間における戦略的パートナーシップとコラボレーションが、市場ポジションの強化と用途能力の拡大のために増加しています。地理的拡大の取り組みは、産業活動の拡大と環境規制がガス分離ソリューションへの需要を牽引しているアジア太平洋地域の高成長市場に主として焦点を当てています。

大手グローバルプレイヤーが主導する集約市場

ガス分離膜市場の構造は、広範な技術力とグローバルな流通ネットワークを持つ大規模な多国籍企業および産業ガス会社によって支配されています。Air Liquide、Air Products、およびLinde等の主要プレイヤーは、幅広い製品ポートフォリオと強固な財務基盤を活用して市場のリーダーシップを維持しています。市場には、特定の用途向けの革新的なソリューションの開発に注力する専門的な膜技術企業も含まれていますが、そのシェアは業界大手と比較すると相対的に小さいままです。

膜市場は中程度の集約化を示しており、確立されたプレイヤーが独自技術と特許ポートフォリオを通じて大きな市場シェアを維持しています。M&A活動は、革新的な膜技術の取得と地理的プレゼンスの拡大の必要性によって主として推進されています。業界における最近の戦略的動向から明らかなように、各社は特に、突破口となる膜材料や新しい製造プロセスを開発した小規模テクノロジー企業の買収に関心を示しています。

革新と統合が将来の成功を牽引

膜産業における成功は、厳格な環境規制を満たしながら特定の産業課題に対処するコスト効率の高いソリューションの開発にますます依存しています。各社は、特に高温・高圧用途において、耐久性と性能を向上させた膜の開発に注力する必要があります。エンドユーザーが運用効率を最適化する包括的なガス分離ソリューションを求めていることから、膜技術と他の分離技術を組み合わせた統合ソリューションを提供する能力がますます重要になっています。

市場参加者は、競争優位性を維持するために、石油・ガス、化学処理、および水素製造などの主要産業のエンドユーザーと強固な関係を構築する必要があります。圧力スイング吸着などの代替ガス分離技術による代替の脅威は、特に非常に高い純度レベルを必要とする用途において、依然として考慮すべき事項です。特に炭素回収と水素インフラに関連する規制の発展は、市場ダイナミクスに大きな影響を与え、膜技術プロバイダーに新たな機会をもたらすことが期待されます。環境上の利点と運用効率を実証しながらコスト競争力を維持できる企業は、ガス分離膜市場における将来の成長においてより有利な立場に置かれるでしょう。

ガス分離膜産業のリーダー企業

UBE Corporation

Air Products and Chemicals, Inc.

Air Liquide Advanced Seperations

DIC CORPORATION

FUJIFILM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:UBE Corporationは、ガス分離チャンバー、特にCO2分離膜に対する急増する需要に対応するため、UBE化学工場におけるポリイミド中空糸製造設備およびUBE坂井工場におけるガス分離膜モジュール製造設備の拡張を発表しました。生産能力を約1.8倍に増強する2つの新設備は、2025年度上半期に稼働開始が予定されています。

- 2022年1月:Toray Industries Inc.は、水素を含むガス混合物から水素を選択的かつ効率的に除去するポリマー分離膜モジュールを開発しました。この新モジュールにより、水素処理プロセスのCO2排出量と必要なモジュール数が半分以上削減されます。

世界のガス分離膜市場レポートの調査範囲

ガス分離膜は、分子サイズ、形状、および溶解度の違いに基づいて、混合ガスをその個々の成分に分離します。これらの膜は、特定のガスの選択的な輸送を可能にしながら他のガスを遮断する特定の特性を持つポリマー、セラミック、またはその他の材料から製造されています。

ガス分離膜市場は、材料タイプ、用途、および地域によってセグメント化されています。材料タイプ別では、ポリイミドおよびポリアラミド、ポリスルホン、酢酸セルロース、およびその他の材料タイプ(ナノ構造膜)に分類されます。用途別では、窒素発生および酸素富化、水素回収、二酸化炭素除去、硫化水素除去、およびその他の用途(炭酸化)に分類されます。レポートはまた、異なる地域にわたる27か国のガス分離膜市場規模と予測も対象としています。各セグメントについて、市場規模と予測は売上高(米ドル)で提供されています。

| ポリイミドおよびポリアミド |

| ポリスルホン |

| 酢酸セルロース |

| その他の材料タイプ(ナノ構造膜) |

| 窒素発生および酸素富化 |

| 水素回収 |

| 二酸化炭素除去 |

| 硫化水素除去 |

| その他の用途(炭酸化) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| トルコ | |

| ロシア | |

| 北欧 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| ナイジェリア | |

| カタール | |

| エジプト | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 材料タイプ | ポリイミドおよびポリアミド | |

| ポリスルホン | ||

| 酢酸セルロース | ||

| その他の材料タイプ(ナノ構造膜) | ||

| 用途 | 窒素発生および酸素富化 | |

| 水素回収 | ||

| 二酸化炭素除去 | ||

| 硫化水素除去 | ||

| その他の用途(炭酸化) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| トルコ | ||

| ロシア | ||

| 北欧 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| ナイジェリア | ||

| カタール | ||

| エジプト | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

ガス分離膜市場の規模はどのくらいですか?

ガス分離膜市場規模は2025年に20億6,000万米ドルに達し、2030年までに26億3,000万米ドルへと5%超のCAGRで成長する見込みです。

ガス分離膜市場の現在の市場規模はどのくらいですか?

2025年において、ガス分離膜市場規模は20億6,000万米ドルに達する見込みです。

ガス分離膜市場の主要プレイヤーは誰ですか?

UBE Corporation、Air Products and Chemicals, Inc.、Air Liquide Advanced Seperations、DIC CORPORATIONおよびFUJIFILM Corporationがガス分離膜市場における主要企業です。

ガス分離膜市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推計されています。

ガス分離膜市場において最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域がガス分離膜市場において最大の市場シェアを占めています。

本ガス分離膜市場レポートが対象とする年度と、2024年の市場規模はどのくらいですか?

2024年のガス分離膜市場規模は19億6,000万米ドルと推計されています。本レポートは、2019年、2020年、2021年、2022年、2023年、および2024年のガス分離膜市場の過去の市場規模を対象としています。また、本レポートは2025年、2026年、2027年、2028年、2029年、および2030年のガス分離膜市場規模の予測も提供しています。

最終更新日: