北米断熱輸送コンテナ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

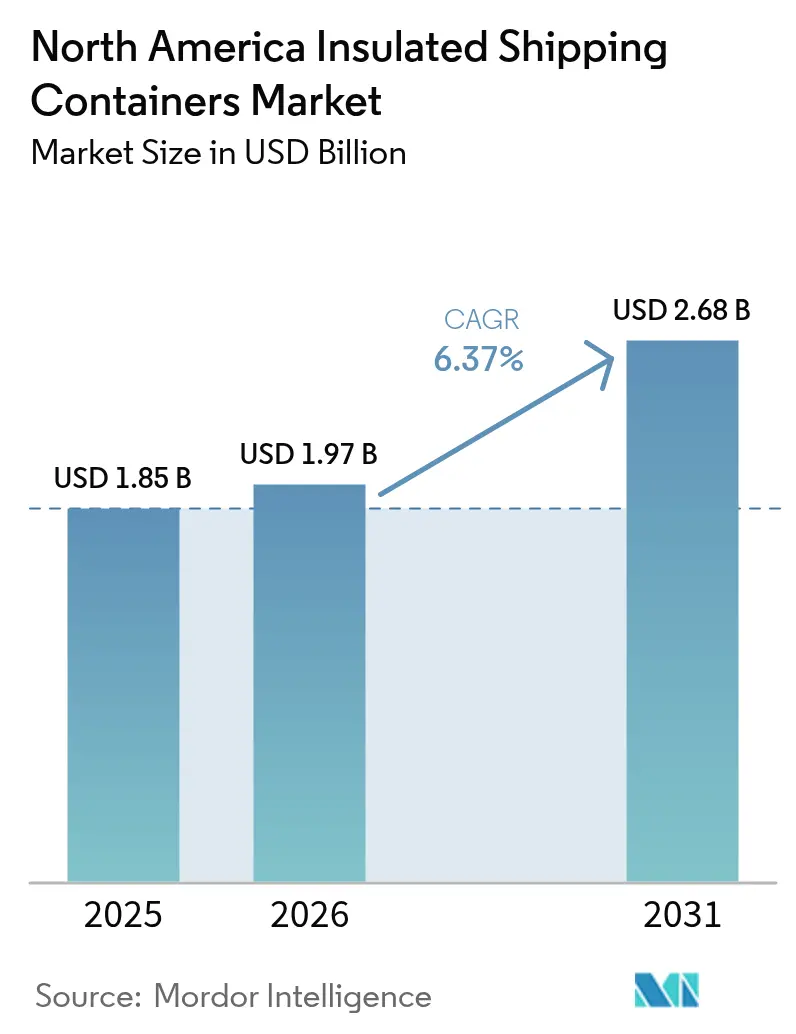

| 基準年の市場規模 (2025) | 1.85 十億米ドル |

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米断熱輸送コンテナ市場分析

北米断熱輸送コンテナ市場規模は2026年に19億7,000万米ドルと推計され、2025年の18億5,000万米ドルから成長し、2031年には26億8,000万米ドルに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は6.37%です。医薬品コールドチェーンへの投資、温度管理が必要なミールキットの急増、および小売業者によるサステナビリティ義務化が継続的な成長を牽引しています。発泡ポリスチレン(EPS)はコスト優位性により広く普及し続けていますが、サステナビリティ規制の強化に伴い、生分解性デンプン混合フォームへの関心も高まっています。中容量フォーマット(5〜20L)が最大の単位需要を占める一方、小型フォーマット(5L以下)はパーソナライズド医療および直販型フード配送の拡大に伴い最も速く成長しています。SonocoやTemperPackなどの既存サプライヤーが、バイオベース素材とスマートパッケージングシステムを強みとする新興参入企業と対峙する中、競争環境は適度な水準を維持しています。

レポートの主要な発見

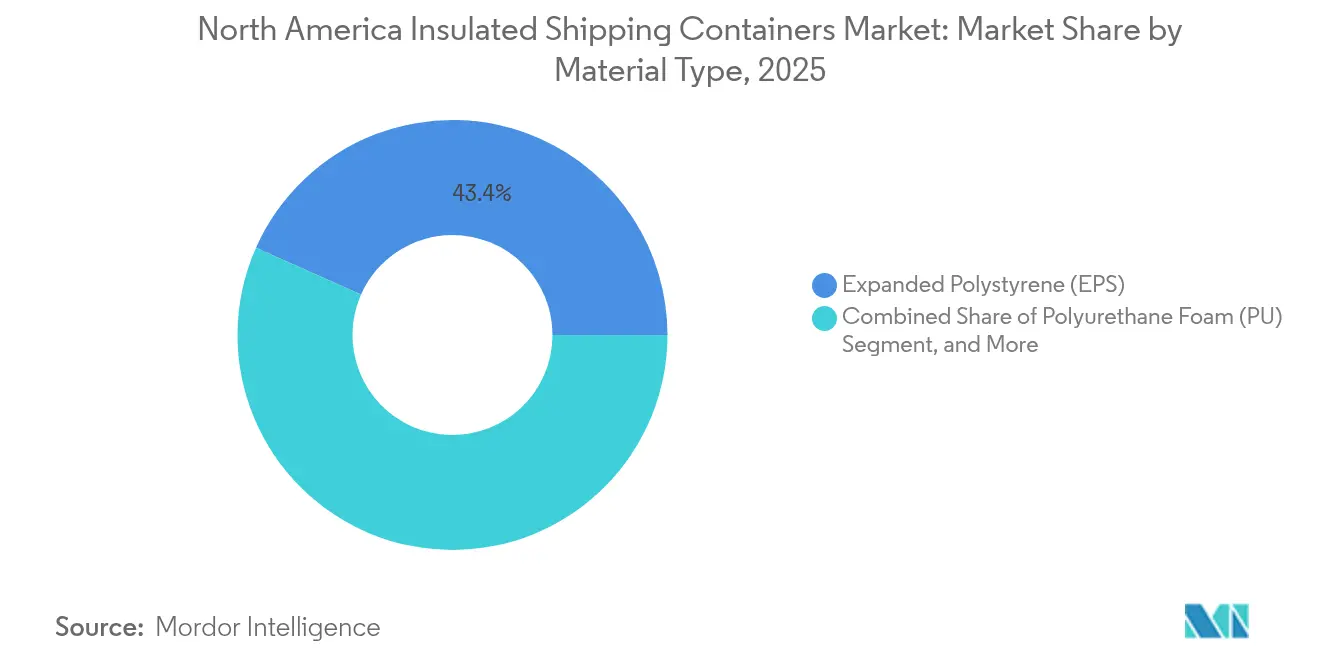

- 素材タイプ別では、EPSが2025年の北米断熱輸送コンテナ市場収益シェアで43.35%をリードし、生分解性デンプン混合フォームは2031年までの年平均成長率(CAGR)6.74%での成長が見込まれています。

- エンドユーザーアプリケーション別では、ライフサイエンス・医薬品が2025年の北米断熱輸送コンテナ市場規模の37.45%のシェアを占め、生鮮肉・シーフードは2031年までの年平均成長率(CAGR)6.79%での拡大が予測されています。

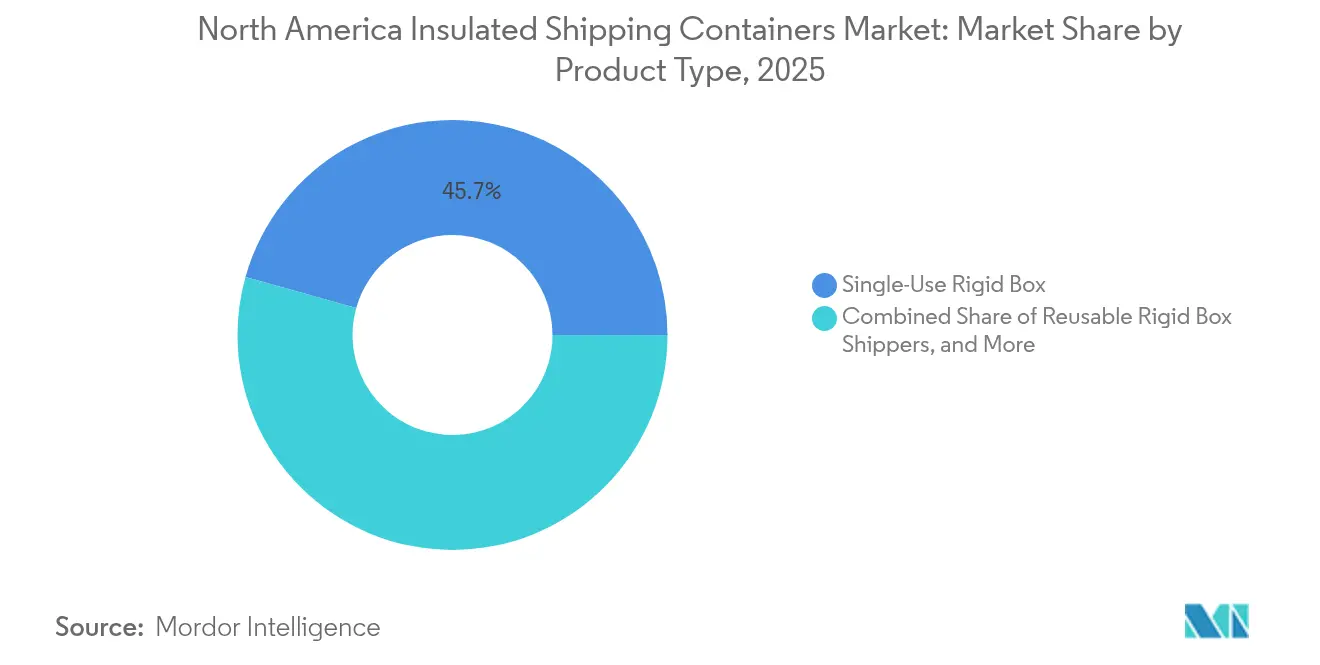

- 製品タイプ別では、使い捨て剛性ボックスが2025年の北米断熱輸送コンテナ市場収益シェアの45.65%を獲得し、再利用可能剛性ボックスは2031年までの年平均成長率(CAGR)6.86%という最高の予測成長率を示しています。

- 容量別では、5〜20Lの範囲が2025年の北米断熱輸送コンテナ市場シェアの32.60%を占め、5L以下のコンテナは2031年までの年平均成長率(CAGR)6.55%での成長が見込まれています。

- 国別では、米国が2025年の北米断熱輸送コンテナ市場シェアの87.65%を占め首位となっており、米国は2031年までの年平均成長率(CAGR)6.44%の見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米断熱輸送コンテナ市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 温度管理が必要なミールキットにおける電子商取引の急増 | +1.2% | 米国およびカナダ、都市圏 | 短期(2年以内) |

| 医薬品コールドチェーン拡大の成長 | +1.4% | 北米、医薬品ハブ | 中期(2〜4年) |

| 米国食品医薬品局(FDA)バイオロジクス安定性ガイダンスの厳格化 | +0.9% | 米国、カナダへの波及 | 中期(2〜4年) |

| 再利用可能輸送容器に対する小売業者のサステナビリティ義務化 | +0.8% | 米国およびカナダ | 長期(4年以上) |

| 食品ロス削減プログラムに対する米国農務省(USDA)の助成金 | +0.5% | 米国農業地帯 | 長期(4年以上) |

| 直販型患者向けロジスティクスへのベンチャーキャピタルの参入 | +0.7% | 米国ヘルスケアクラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

温度管理が必要なミールキットにおける電子商取引の急増

温度管理が必要なミールキットサービスは急速に拡大しており、48〜72時間の輸送期間を維持できる、コンパクトかつ高性能なパッケージングが求められています。SeaWellアクティブパッケージングなどの技術は賞味期限を延長し、品質の訴求をサポートします。[1]Aptar、「SeaWellアクティブパッケージング技術」、Aptar.com コスト意識の高いオペレーターは、輸送費を削減するため小型・軽量のコンテナを採用し、生分解性フォームによりブランドのサステナビリティへのコミットメントを発信しています。統合によりオペレーター数が減少する2年以内に採用はピークを迎えますが、小型コンテナの設置台数は増加し続けています。北米断熱輸送コンテナ市場は、ラストワンマイルの温度管理目標を依然として達成する薄壁プロファイルで対応しています。

医薬品コールドチェーン拡大の成長

バイオロジクス、細胞療法、およびパーソナライズド医療は2〜8°Cの精密な輸送を要求し、通常のワクチン輸送ルートを超えた拡大が進んでいます。2024年にメルクが実施した15億米ドルのコールドチェーン整備は、長期的な設備投資の勢いを示しています。真空断熱パネル(VIP)および相変化材料(PCM)は、長期輸送中のペイロードを保護し、逸脱リスクを低減します。直販型患者向け配送は、データロギング機能を備えた小型・検証済み輸送容器への需要を促進します。流通ネットワークが成熟するにつれ、北米断熱輸送コンテナ市場はリアルタイムモニタリングを組み込み、国境をまたぐ監査要件を満たしています。

米国食品医薬品局(FDA)バイオロジクス安定性ガイダンスの厳格化

改訂されたガイダンスは、温度逸脱に対する文書化および継続的なモニタリングを強化しています。パッケージング購買担当者は、センサーと安全な保管連鎖データを統合したプレミアムソリューションへ移行しています。細胞・遺伝子療法は特に脆弱であり、実績あるコンテナへの調達予算を引き上げています。バリデーションサイクルは購買決定を長引かせますが、一度適格性が確認されると、コンテナベンダーに対して粘着性の高い需要とより高いマージンをもたらします。新しいバイオロジクスの上市パイプラインが活発であることから、中期的なインパクトは継続します。

再利用可能輸送容器に対する小売業者のサステナビリティ義務化

Amazonのクライメート・プレッジ・フレンドリープログラムなどは、パッケージングの再利用性に明確な閾値を設けています。小売業者は、複数サイクル使用後もパフォーマンスを損なわない発泡ポリプロピレン(EPP)などの耐久性のあるEPS代替品を提供するサプライヤーを優先しています。コンテナサプライヤーは、再利用ループを完結させるために自動洗浄・改修システムへ投資していますが、回収ネットワークの構築には時間を要します。長期的には、再利用フォーマットが回収・殺菌・再配備を含むサービスベースのビジネスモデルへと収益をシフトさせます。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| バイオベース断熱樹脂のコスト上昇 | -0.8% | 北米、サステナブルパッケージングメーカー | 短期(2年以内) |

| 返品向けリバースロジスティクスインフラの不足 | -0.6% | 米国およびカナダ、農村部 | 中期(2〜4年) |

| リサイクルEPS原料の供給変動 | -0.4% | EPSリサイクル工場が存在する地域 | 短期(2年以内) |

| 州レベルの拡大生産者責任(EPR)賦課金 | -0.5% | 米国、州別 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオベース断熱樹脂のコスト上昇

バイオベース樹脂は石油系同等品より15〜25%高コストであり、環境配慮型コンバーターの利益率を圧迫しています。[2]Chemical Week、「バイオベース樹脂コスト分析」、ChemicalWeek.com 原料能力の限界と農産物価格の変動がボラティリティを増幅させています。小規模ベンダーは割増料金を吸収することが難しく、顧客への転嫁を余儀なくされ、発注延期のリスクを招きます。技術の学習曲線と規模の経済によってコスト差は縮小し得るものの、短期的な逆風は続き、EPSからの全面的な移行を遅らせています。

返品向けリバースロジスティクスインフラの不足

再利用プログラムが成功するためには、コンテナが洗浄のために迅速に返却される必要があります。現在の返却率は約70%にとどまり、多くのオペレーターにとって損益分岐点を大幅に下回っています。農村部および郊外ルートは回収間隔が長いため、最もサービス提供が難しい地域です。デポ、洗浄ライン、およびトラッキングシステムの構築には高い資本と複数年にわたる計画が必要であり、再利用フォーマットの普及ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:EPSの強みと生分解性素材の成長余地

発泡ポリスチレンは2025年の北米断熱輸送コンテナ市場規模において43.35%のシェアを占めており、これはコスト当たりの断熱性能が食品・医薬品の幅広い用途において他を圧倒しているためです。ポリウレタンフォームは密度の調整自在性により高価値バイオロジクス輸送に対応し、発泡ポリプロピレン(EPP)は高い耐落下性が求められる再利用プログラムで支持を集めています。生分解性デンプン混合フォームは規制上のインセンティブとブランドのスチュワードシップにより年平均成長率(CAGR)6.74%で成長しており、規模はまだ小さいながらも拡大しています。VIPおよびエアロゲル技術は高コスト構造を正当化できるプレミアムペイロードに対応し、北米断熱輸送コンテナ市場の総価値プールを支えています。

FDAバリデーションプロトコルおよびEPAリサイクルガイダンスに促され、熱性能基準が厳格化しています。Sealed Airなどのベンダーは、温度維持時間を保持しながらパッケージのフットプリントを30%削減する薄型VIPパネルを提供しています。EPSサプライヤーは、州のプラスチック法規制に対応するためリサイクル含有率配合の試験を行っています。その結果、購買担当者が取得コストとリバースロジスティクスのコスト削減、廃棄手数料、および顧客のサステナビリティ期待を比較検討する、ますます細分化した素材選択マトリックスが形成されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザーアプリケーション別:医薬品がリード、タンパク質配送が加速

ライフサイエンス・医薬品は2025年の北米断熱輸送コンテナ市場シェアの37.45%を占め、通常は2〜8°Cレーンに対応した漏れ防止・データ対応コンテナの検証済み仕様を指定しています。コンプライアンスの負担は販売サイクルを長引かせますが、プレミアム価格帯と予測可能な再注文サイクルも維持させます。直販型タンパク質サービスは生鮮肉・シーフード輸送の需要を押し上げており、年平均成長率(CAGR)6.79%で成長し、翌日配送の期限を満たすために保冷剤の重量とボックスの壁厚を最適化したコンテナが求められています。

ミールキット事業者はジェルパック付き中容量EPSボックスへの需要を維持し、冷凍食品カテゴリーはドライアイスペイロードに対応できる剛性ボックスの基盤需要を支えています。フラワーロジスティクスなどの専門ニッチは、しおれリスクを軽減するために湿度耐性ライナーを利用しています。医薬品の優位性は高いコスト許容度と厳格なバリデーションに裏付けられており、多様な食品カテゴリーが北米断熱輸送コンテナ市場の総対応可能量を拡大しています。

製品タイプ別:使い捨てが優勢、再利用が勢いを増す

使い捨て剛性ボックスは、一方向出荷を優先する既存のフルフィルメントワークフローを活用し、収益シェアの45.65%を占めています。ポーチおよびメーラーフォーマットは、サンプル医薬品やミールキットのサイドディッシュへの普及を拡大し、大型ボックスを補完しています。再利用可能剛性ボックスは、小売業者が廃棄物削減目標を強制する中で年平均成長率(CAGR)6.86%を示しています。Pelican BioThermalのIoT対応コンテナは、資産追跡と状態モニタリングをサポートしています。

再利用の採用は明確な投資対効果に依存しており、コンテナのライフサイクル回数とリバースロジスティクスコストによって影響を受けます。拡大生産者責任(EPR)賦課金は利用者に使い捨て支出の再評価を促しますが、医薬品における汚染リスクと厳格なクリーンルーム管理により、多くのバイオロジクスプログラムでは一方向ボックスが依然として定着しています。そのため、北米断熱輸送コンテナ市場はハイブリッドポートフォリオを展開し、コンテナの形態を出荷価値と規制上の許容範囲に合わせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量範囲別:中型サイズがリードを維持、小型フォーマットが台頭

5〜20Lクラスのコンテナは出荷量の32.60%を占め、標準的なバイアルトレイおよび2食分のミールキットトレイに適合します。5L以下の小型パッケージはパーソナライズド医療とサブスクリプション型フードサービスに伴い、年平均成長率(CAGR)6.55%で最も速く成長しています。20〜60Lの大型ボックスは薬局への大量補充や複数食分のファミリーキットに対応し、パレット型輸送容器は倉庫レベルの移動に使用されます。新興のエアロゲルライニングにより、小型ボックスが遠隔地患者配送に重要な72時間安定性目標を達成できるようになっています。

容積効率の最適化は輸送費と温室効果ガス排出量を削減します。データ分析によるレーン固有の熱モデリングが向上するにつれ、購買担当者はパッケージのサイズ最適化を進めており、北米断熱輸送コンテナ市場全体の収益レジリエンスを支える多容量ポートフォリオ戦略を強化しています。

地理的分析

米国は比類のない医薬品取扱量と電子商取引の密度により、北米断熱輸送コンテナ市場の中核を担っています。直販型患者向けロジスティクスへの投資は小容量需要を拡大し、FDAの安定性ガイダンスは熱性能の継続的改善を促進しています。拡大生産者責任(EPR)賦課金の上昇は小売業者と製薬企業に再利用プログラムのパイロット実施を促していますが、回収インフラが均一でないため、成功度合いは州によって異なります。

カナダは規模は小さいものの、ヘルス・カナダとの整合および食料品宅配の広範な普及により、地域全体を上回る成長を見せています。北部地域の寒冷ルートを近代化するための政府助成金は、極端な温度勾配に耐える高性能コンテナへの需要を高めています。カナダ市場に対応するサプライヤーは、FDAとヘルス・カナダ双方の認定を取得したパッケージングを開発し、国境を越えた業務を簡素化しています。

北米全域における地域的な気候の極端さは、砂漠の熱から北極の寒さまで、コンテナの性能に課題をもたらします。この多様性は、相変化媒体とアクティブモニタリングを中心とした継続的な材料研究開発を促進しています。検証済みの地理に依存しないソリューションを提供できるベンダーは、直販型消費者向けモデルが一般化するにつれて増分シェアを獲得する上で有利なポジションを築いています。

競争環境

競争は適度な水準であり、大手パッケージング企業と機動力のある専門企業が混在しています。Sonocoは18億米ドルの事業売却を経て温度管理パッケージングに再注力し、スマートコンテナ技術への資本を再配分しました。TemperPackは最近の1,200万米ドルの資金調達を、小売業者の義務要件を満たすための生分解性フォームラインの拡大に充てています。一方、va-Q-tecおよびPelican BioThermalは、バイオロジクス出荷向けのプレミアムVIPソリューションとIoT統合を強みとしています。

技術が主要な差別化要因として機能しています。IoTセンサーとブロックチェーントラッキングにより、出荷の可視性と監査準備が実現し、医薬品クライアントにおける契約獲得率の向上につながっています。素材配合から物流管理までの垂直統合を目指した企業の統合が進んでいます。バイオ由来フォーム、自動洗浄システム、および予測分析が積極的なイノベーションの最前線を形成しています。サステナビリティと総保有コストを調和させるサプライヤーが、北米断熱輸送コンテナ市場において優位性を獲得しています。

北米断熱輸送コンテナ産業のリーダー企業

Sonoco Products Company

Polar Tech Industries Inc.

Softbox Systems US LLC

Cryopak Industries Inc.

Insulated Products Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Sonoco Products Companyは、温度管理ソリューションへのリソース集中を目的として、18億米ドルの産業用パッケージング事業をToppan Holdingsに売却完了しました。

- 2024年8月:TemperPack Technologies Incは、生分解性フォーム生産能力の拡大を目的として、1,200万米ドルのシリーズBファンディングを調達しました。

- 2024年7月:メルクは、ニュージャージー州およびノースカロライナ州のバリデーション研究所を含むコールドチェーンインフラへの15億米ドルの投資を発表しました。

- 2024年6月:Coldcartは、スマートパッケージングを統合したAI駆動のコールドチェーンプラットフォームの開発を目的として、650万米ドルのシード資金を調達しました。

北米断熱輸送コンテナ市場レポートの調査範囲

断熱コンテナはさまざまな産業で活用されており、内容物の温度を保持し、外部の気象条件から保護する上で重要な役割を果たしています。これらのコンテナは、コールドチェーンの不可欠な構成要素として、繊細な生鮮品の輸送に特に重要です。主な機能には、細菌の繁殖抑制、保存期間の延長、および温度管理が必要な品目の局所的輸送の支援が含まれます。

北米断熱輸送コンテナ市場は、素材タイプ(発泡ポリスチレン、ポリウレタンフォーム、発泡ポリプロピレン、およびその他の素材タイプ)、エンドユーザーアプリケーション(調理済み食品・冷凍食品、ライフサイエンス・医薬品、生鮮肉、生鮮食品、ベーカリー・植物・花卉、およびその他のエンドユーザーアプリケーション)、および国(米国およびカナダ)によってセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されます。

| 発泡ポリスチレン(EPS) |

| ポリウレタンフォーム(PU) |

| 発泡ポリプロピレン(EPP) |

| 生分解性デンプン混合フォーム |

| その他の素材(VIP、ジェルパック) |

| ライフサイエンス・医薬品 |

| 調理済み食品・冷凍食品 |

| 生鮮食品 |

| 生鮮肉・シーフード |

| ベーカリー・植物・花卉 |

| その他(化粧品、ワイン、飲料) |

| 使い捨て剛性ボックス輸送容器 |

| 再利用可能剛性ボックス輸送容器 |

| 使い捨てポーチ・メーラー輸送容器 |

| パレットサイズの大口輸送容器 |

| 5L以下 |

| 5〜20L |

| 20〜60L |

| 60L超(パレット) |

| 米国 |

| カナダ |

| 素材タイプ別 | 発泡ポリスチレン(EPS) |

| ポリウレタンフォーム(PU) | |

| 発泡ポリプロピレン(EPP) | |

| 生分解性デンプン混合フォーム | |

| その他の素材(VIP、ジェルパック) | |

| エンドユーザーアプリケーション別 | ライフサイエンス・医薬品 |

| 調理済み食品・冷凍食品 | |

| 生鮮食品 | |

| 生鮮肉・シーフード | |

| ベーカリー・植物・花卉 | |

| その他(化粧品、ワイン、飲料) | |

| 製品タイプ別 | 使い捨て剛性ボックス輸送容器 |

| 再利用可能剛性ボックス輸送容器 | |

| 使い捨てポーチ・メーラー輸送容器 | |

| パレットサイズの大口輸送容器 | |

| 容量範囲別 | 5L以下 |

| 5〜20L | |

| 20〜60L | |

| 60L超(パレット) | |

| 国別 | 米国 |

| カナダ |

レポートで回答する主要な質問

2026年における北米断熱輸送コンテナ市場の規模はどのくらいですか?

北米断熱輸送コンテナ市場規模は2026年に19億7,000万米ドルです。

北米における断熱輸送コンテナの予測成長率はどのくらいですか?

当市場は年平均成長率(CAGR)6.37%で拡大し、2031年までに26億8,000万米ドルに達する見込みです。

北米で販売される断熱輸送コンテナの最大シェアを占める素材はどれですか?

発泡ポリスチレンが2025年時点で43.35%のシェアを持ちリードしています。

断熱コンテナで最も成長の速いエンドユーザーセグメントはどれですか?

生鮮肉・シーフード輸送が2031年までの年平均成長率(CAGR)6.79%という最高値を示しています。

再利用可能断熱コンテナの採用を促進しているものは何ですか?

小売業者のサステナビリティ義務化と拡大生産者責任(EPR)賦課金の増加が、廃棄物と長期コストを削減する再利用可能フォーマットへの移行を後押ししています。

北米の需要に最も貢献している国はどこですか?

米国は大規模な医薬品基盤と成熟した電子商取引インフラにより、地域売上高の87.65%を占めています。

最終更新日: