インタラクティブ・ボイス・レスポンス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.39 十億米ドル |

| 市場規模 (2030) | 7.07 十億米ドル |

| 成長率 (2025 - 2030) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

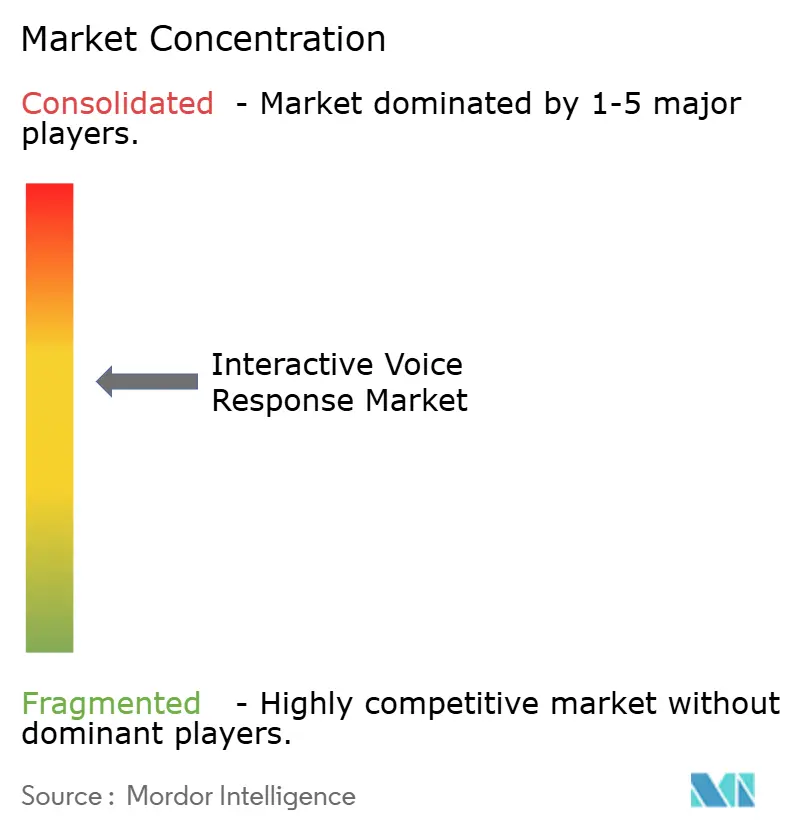

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインタラクティブ・ボイス・レスポンス市場分析

インタラクティブ・ボイス・レスポンス市場(IVR市場)の規模は2025年に57億9,000万米ドルとなり、2030年までに70億7,000万米ドルに達すると予測されており、同期間における年平均成長率は5.56%を反映しています。クラウドネイティブなコンタクトセンターアーキテクチャが会話型人工知能および音声生体認証と融合し、総所有コストの低減と不正防止の強化をもたらすことで需要が拡大しています。大企業が早期導入を牽引する一方、中小企業はインフラ障壁を取り除くサブスクリプション型プラットフォームを通じて成長を加速させています。特にヘルスケアの遠隔トリアージおよび銀行の不正対策において垂直特化が進み、ソリューションのアップグレードとサービス契約を促進しています。既存企業がインストールベースを守る一方、クラウドファーストの新興企業がAPIを中心とした製品と予測分析機能を導入しており、競争力学は中程度の水準を維持しています。

主要レポートのポイント

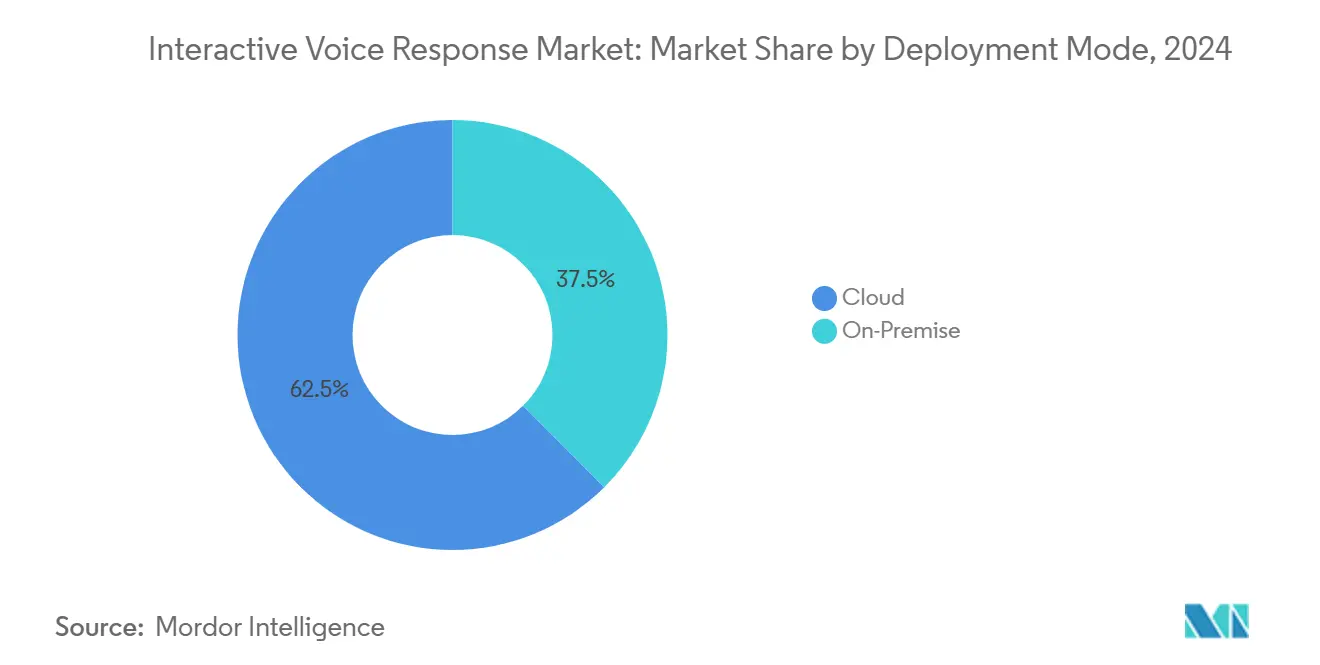

- 展開モード別では、クラウドが2024年のインタラクティブ・ボイス・レスポンス市場シェアの62.48%を獲得し、2030年にかけて年平均成長率5.97%で拡大する見込みです。

- 企業規模別では、大企業が2024年のインタラクティブ・ボイス・レスポンス市場シェアの57.91%を獲得しており、中小企業は2030年にかけて年平均成長率5.89%で拡大し、大企業の成長を上回ると予測されています。

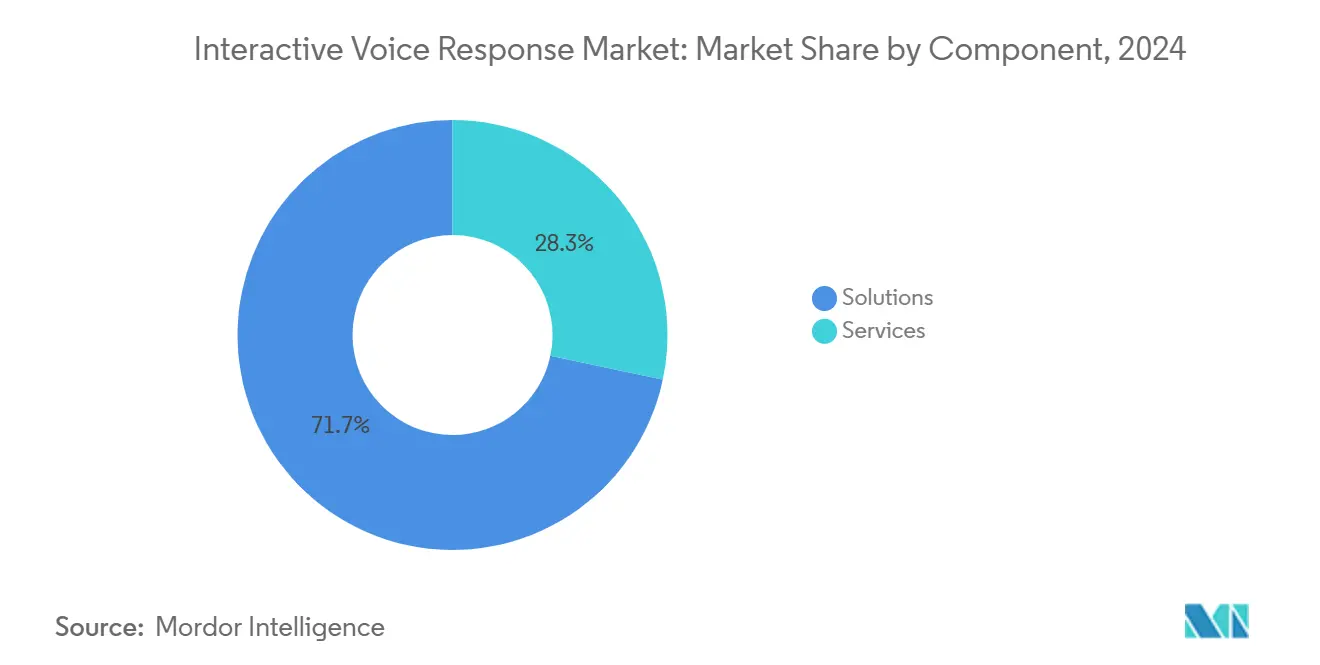

- コンポーネント別では、ソリューションが2024年のインタラクティブ・ボイス・レスポンス市場シェアの71.68%を獲得しており、サービスは統合専門知識への需要の高まりを反映して2030年にかけて年平均成長率6.11%で成長する見込みです。

- エンドユーザー産業別では、銀行・金融サービス・保険が2024年のインタラクティブ・ボイス・レスポンス市場シェアの29.68%を獲得しており、ヘルスケア・ライフサイエンスは年平均成長率6.73%を記録し、2030年にかけて最も成長の速い垂直市場として台頭すると予測されています。

- エンドユーザー産業別では、北米が2024年のインタラクティブ・ボイス・レスポンス市場シェアの38.17%を獲得しており、アジア太平洋地域は2030年にかけて年平均成長率6.44%で拡大する見込みです。

グローバルインタラクティブ・ボイス・レスポンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースのコンタクトセンター導入の増加 | +1.2% | グローバル、北米および欧州での加速 | 中期(2〜4年) |

| 会話型AI対応IVRへのシフト | +0.8% | 北米およびアジア太平洋地域が中核 | 長期(4年以上) |

| 24時間365日の顧客セルフサービスへの需要 | +0.9% | グローバル | 短期(2年以内) |

| オムニチャネル顧客体験プラットフォームとの統合 | +1.1% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 認証のための音声生体認証の採用 | +0.7% | グローバル、銀行セクターでの早期普及 | 中期(2〜4年) |

| ヘルスケア遠隔トリアージにおける利用の増加 | +0.6% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースのコンタクトセンター導入の増加

企業はサブスクリプション価格設定が設備投資の障壁を取り除き、需要急増時の弾力的なスケーリングを可能にするため、IVRワークロードをクラウドプラットフォームへ移行し続けています。オンプレミスシステムからの切り替え後、総所有コストが25〜40%低下し、AI音声分析へのアクセスが迅速化されたと組織は報告しています。クラウドベンダーはまた、規制産業の調達サイクルを短縮する組み込みコンプライアンス認証を提供し、最近の混乱時にも回復力を示したリモート管理をサポートしています。[1]RingCentral 投資家向け広報、「RingCentral 投資家向けプレゼンテーション 2024年第3四半期」、investors.ringcentral.com 中小企業は最も恩恵を受けており、数ヶ月ではなく数日以内にエンタープライズグレードのIVRを展開できます。移行トレンドは、ブロードバンドの信頼性とクラウドの成熟度が最も高い北米および西欧で加速しています。その結果、クラウド導入は予測CAGRに対して最大のプラスの影響をもたらしています。

会話型AI対応IVRへのシフト

自然言語エンジンは現在、ドメイン訓練済みアプリケーションにおいて約95%の意図認識精度を達成しており、発信者は厳格なメニューを使用する代わりに日常言語で話すことができます。会話型IVRを使用する金融機関はエージェントへの問い合わせの最大60%を転送せずに処理し、平均処理時間を35%短縮することで、測定可能なコスト削減を実現しています。[2]マサチューセッツ工科大学コンピュータサイエンス・人工知能研究所、「ヘルスケアアプリケーションにおける会話型AI」、csail.mit.edu 継続的な学習ループは、破壊的な再プログラミングなしに応答を改善し、コールフローのアジャイルな反復をサポートします。企業は感情検出を重ね合わせて、不満を持つ発信者をライブエージェントにルーティングし、満足度スコアを維持します。これらの機能は北米およびアジア太平洋地域全体での長期的な需要を促進します。

24時間365日の顧客セルフサービスへの需要

即時解決に対する顧客の期待が、組織に音声セルフサービスを24時間利用可能に保つよう促しています。IVRを営業時間外に延長した企業は、サービスレベルを維持しながら時間外スタッフを40%削減したと報告しています。[3]Salesforce、「サービス状況レポート2024」、salesforce.com グローバルブランドはフォロー・ザ・サンモデルを活用し、あらゆるタイムゾーンの発信者が割増労働コストを発生させることなく自動アシスタンスにアクセスできるようにしています。ヘルスケアプロバイダーは予約スケジューリングや処方箋の補充のために常時稼働のIVRを活用し、臨床医がより高い価値のあるケアに集中できるようにしています。自動化されたワークフローがローカル障害時にも機能し続けるため、持続的な可用性はビジネス継続計画も強化します。この促進要因は、企業が高まるサービス基準を満たすために競い合う中で、短期的な影響を発揮します。

オムニチャネル顧客体験プラットフォームとの統合

現代のIVRは、チャット、メール、ソーシャルメッセージングを含む統合顧客体験スタックのノードとして機能します。チャネル間のシームレスなコンテキスト転送により、初回解決率が約25%向上し、顧客努力スコアが30%低下します。顧客関係管理システムとの統合により、エージェントは完全なインタラクション履歴を把握でき、パーソナライズされたルーティングが可能になります。分析はデジタル行動と音声パターンを相関させ、プロアクティブなアウトリーチキャンペーンを導きます。北米および欧州の企業が導入をリードしており、オムニチャネルの成熟度が高まるにつれてアジア太平洋地域での展開も拡大しています。この統合促進要因は、最適化プロジェクトに関連するソフトウェアおよびサービス収益を実質的に拡大させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多言語自然言語処理の複雑性 | -0.7% | グローバル、特にアジア太平洋地域および欧州 | 長期(4年以上) |

| デジタルファーストサポートへの消費者嗜好の高まり | -0.9% | 北米および欧州、グローバルに拡大 | 中期(2〜4年) |

| データプライバシーおよびデータ主権規制 | -0.5% | 欧州および北米、グローバルに波及 | 短期(2年以内) |

| 大企業向けレガシーオンプレミス設備投資の固定化 | -0.4% | グローバル、確立された市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多言語自然言語処理の複雑性

コードスイッチングと方言の多様性が音声認識性能を低下させ、サービスプロバイダーはコストを増加させる個別の言語モデルを維持することを余儀なくされています。特に発信者が単一のインタラクション内で言語を混在させることが多い東南アジアや欧州の一部では、パフォーマンスのギャップが一貫性のない体験につながります。企業はしばしばキーパッド入力に頼り、会話型AIの価値を希薄化させています。代表性の低い方言のデータ収集はリソース集約的であり、プライバシー規制の対象となります。この技術的なハードルは、言語的に多様な市場へのIVRの長期的な拡大を遅らせています。

デジタルファーストサポートへの消費者嗜好の高まり

ミレニアル世代およびZ世代の顧客は、問題解決において音声通話よりもチャット、メッセージング、セルフサービスポータルを好み、IVRの従来の利用に課題をもたらしています。調査によると、ミレニアル世代の73%が問題解決時に非音声チャネルを選択しており、企業はチャットボットへの予算を転換しています。通話量の減少は新規IVR展開のROIを弱める可能性があります。企業は、依然として音声に依存する高齢層を疎外しないよう、チャネル間の投資のバランスを取る必要があります。この抑制要因は市場成長軌道に中期的な圧力を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドインフラが市場の進化を牽引

クラウドモデルは、企業が運用上の柔軟性と運営費用による資金調達を優先したため、2024年のインタラクティブ・ボイス・レスポンス市場の62.48%を獲得しました。この優位性は、サブスクリプション価格設定の経済的魅力、ハードウェアメンテナンスの削減、およびサービスとしてのソフトウェアを通じて提供される迅速な機能展開を反映しています。小売業者、放送局、オンライン教育プラットフォームは、プロモーションやライブイベント中にポートを動的にスケールし、コストのかかる過剰プロビジョニングを必要とせずにサービスの継続性を確保できる機能を高く評価しています。ベンダーはSOC 2やISO 27001などのコンプライアンス認証をバンドルし、長期的な監査に直面する規制産業の調達サイクルを加速させています。

オンプレミス展開は、データ主権またはレガシー統合がローカル制御を必要とする厳しく規制されたセクターで継続しています。銀行や政府機関は既存の電話機器を保持し、音声認識とコール分類のためにクラウド分析エンジンとインターフェースするセキュアなゲートウェイを重ねることが多いです。ハイブリッドモデルは、機密データをオンサイトに保持しながら、規制の少ないトラフィックをクラウドノードにオフロードする現実的な妥協案として登場しています。このアーキテクチャは、ダウンタイムを最小化し埋没投資を保護する段階的な移行戦略をサポートし、インタラクティブ・ボイス・レスポンス市場内でのオンプレミスソリューションの継続的ではあるが低下しているシェアを説明しています。

企業規模別:クラウドアクセシビリティを通じてSMEの導入が加速

大企業は2024年に57.91%の市場シェアを保持し、専任のITチームを活用して複雑なコールフローのカスタマイズ、音声生体認証の展開、および顧客関係管理データベースの統合を行いました。多国籍企業は多くの場合、管轄区域をまたいだ言語ローカライゼーションと規制セグメンテーションをサポートするマルチテナント展開を運用しています。大規模なコンタクトセンターの人員数も、プレミアムIVRスイートに組み込まれた高度な労働力管理分析への投資を正当化します。

中小企業は、ノーコード設定パネルとウェブポータルを通じた迅速なプロビジョニングに支えられ、2030年にかけて予測年平均成長率5.89%で勢いを増しています。サブスクリプション階層は季節的な需要に合わせてキャパシティを調整し、過剰プロビジョニングコストの必要性を排除します。予約管理や注文追跡のための既製テンプレートにより、非技術系スタッフが数日以内に展開でき、エンタープライズクラスの機能へのアクセスを民主化します。地域クリニック、ブティック系ファイナンシャルアドバイザー、ニッチなEコマースストアは、重いインフラコストをかけずに顧客体験で競争するためにこれらの機能を活用し、インタラクティブ・ボイス・レスポンス市場のアドレス可能な範囲を拡大しています。

コンポーネント別:サービスの成長が実装の複雑性を反映

ソフトウェアソリューションは、自然言語エンジン、ルーティングアルゴリズム、および分析ダッシュボードが現代のIVR機能の中核を形成するため、2024年の収益の71.68%を占めました。特に会話型AIモジュールにおける継続的なソフトウェアイノベーションが、定期的なライセンスおよびアップグレード収益を促進し、インタラクティブ・ボイス・レスポンス市場内でのソリューションセグメントの優位性を維持しています。ベンダーは、新しいユースケースを本格展開前に試験導入したい企業のアジャイルな変更管理を促進する、開発者向けAPIとマイクロサービスアーキテクチャを強調しています。

サービス収益は、オムニチャネルフレームワーク、ロボティックプロセスオートメーション、およびセキュリティレイヤーとの統合の複雑性が深まるにつれ、2030年にかけて年平均成長率6.11%で拡大する見込みです。プロフェッショナルサービスチームはコールフローロジックをビジネスプロセスにマッピングし、規制コンプライアンスを確保してコンテインメント率を最適化します。マネージドサービスは24時間365日の監視、音声モデルの再トレーニング、およびキャパシティスケーリングを提供し、リソースに制約のある企業に予測可能なコスト構造を提供します。特に中堅市場の顧客は、乏しいITタレントを補うためにマネージドサービスに依存しており、インタラクティブ・ボイス・レスポンス市場のすべての地域でサービスへの需要を強化しています。

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

銀行・金融サービス・保険セクターは、機関が残高照会、取引認証、および不正アラートにIVRを活用したため、2024年のインタラクティブ・ボイス・レスポンス(IVR)市場の29.68%を維持しました。音声生体認証は年間約110億米ドルの音声詐欺に対抗し、手動による確認ステップを削減して顧客ジャーニーを合理化します。アクセシブルなサービスチャネルに関する規制上の義務が、コアバンキング業務におけるIVRの役割をさらに強固にしています。

ヘルスケア・ライフサイエンスセクターは、遠隔医療と遠隔患者モニタリングの拡大に後押しされ、2030年にかけて年平均成長率6.73%で成長すると予測されています。IVRラインは予備的な症状評価、トリアージコール、および処方箋補充の調整を行い、臨床医の作業負荷を軽減して農村部へのリーチを拡大します。病院はIVRを電子健康記録プラットフォームと統合してリアルタイムで予約カレンダーを更新し、無断キャンセル率を最小化します。パンデミックによる仮想ケアへの推進がこのような取り組みへの資金を固定化し、ヘルスケアをインタラクティブ・ボイス・レスポンス市場で最も急速に拡大する垂直市場として位置づけています。

地域分析

北米は2024年の収益の38.17%を占め、成熟したコンタクトセンターエコシステムとアクセシブルなコミュニケーションを規定する成文化された規制から恩恵を受けています。米国企業は高度な自然言語フレームワークと音声生体認証セキュリティを活用し、障害を持つアメリカ人法の要件を遵守しながら高いコンテインメント率を達成しています。カナダの機関は連邦言語法に準拠するために英語・フランス語バイリンガルIVRシステムを展開し、インタラクティブ・ボイス・レスポンス市場内での地域カスタマイズを実証しています。規制の明確性がクラウド移行への信頼を育み、AI強化プラットフォームの採用を加速させています。

アジア太平洋地域は、デジタル政府の義務と広範なモバイル普及に牽引され、2030年にかけて地域最高の年平均成長率6.44%を示しています。インドおよびインドネシアの企業は多言語IVRを展開して多様な方言を大規模に処理していますが、言語の多様性が現在の音声モデルを試しています。中国の金融セクターはIVRをスーパーアプリエコシステムと統合し、発信者がコンテキストを失うことなく音声メニューからアプリ内チャットに移行できるようにしています。東南アジア全体の政府機関が社会サービス向けの市民ホットラインを展開し、インタラクティブ・ボイス・レスポンス市場のベースをさらに拡大しています。

欧州は、一般データ保護規則および今後のAI法が厳格なデータガバナンス義務を課すため、緩やかな成長を経験しています。企業は実証可能なコンプライアンス資格を持つベンダーを選択し、堅牢なプライバシー管理を持つ確立されたプロバイダーへの調達を傾けています。ドイツと英国はそれぞれ製造業と金融業での導入をリードしており、スカンジナビアのユーティリティは遠隔地での停電更新を自動化するためにIVRを展開しています。南欧市場は資本制約を回避するためにクラウド展開に依存しながら、主権要件に準拠するためにローカルデータセンターを維持しています。

競争環境

インタラクティブ・ボイス・レスポンス市場は中程度に集中しています。Genesys、Avaya、およびCiscoは、電話ハードウェアとクラウドソフトウェアにまたがる幅広いポートフォリオを通じて大規模なインストールベースを維持し、高い切り替えコストを生み出しています。Twilio、Five9、およびRingCentralは、デジタルネイティブ企業や中小企業に共鳴する開発者中心のAPIと従量課金制を提供することで既存企業に挑戦しています。差別化は、基本的なコールルーティングではなく、会話型AIの品質、プラットフォームの開放性、および垂直コンプライアンスツールキットにかかっています。

合併・買収はワークフローオートメーションと分析へのシフトを示しています。Five9の2024年のAcqueon買収はプロアクティブなエンゲージメントとジャーニーオーケストレーションを追加し、NICEのLiveVox買収は中堅市場へのリーチを拡大しました。AvayaのMicrosoft Azureとの連携などのパートナーシップは追加のAI機能を注入し、急速な技術変化に対するヘッジとしてエコシステムコラボレーションを示しています。音声生体認証と感情センチメントスコアリングにおける特許出願は、セキュリティと体験最適化への継続的な投資を強調しています。

大規模言語モデルを活用するスタートアップは、数時間以内に企業データでトレーニングできるターンキー会話型IVRを提供することで競争上の緊張をもたらしています。しかし、規制認証の取得と大規模な電話統合において障壁に直面しています。その結果、市場参加者は新興AIエンジンを確立されたプラットフォームに統合する協調モデルを追求し、イノベーションスピードとエンタープライズグレードの信頼性のバランスを取っています。このように、競争環境は多様なインタラクティブ・ボイス・レスポンス市場セグメントにわたる関連性を維持することを目的とした統合とパートナーシップの融合によって特徴づけられています。

インタラクティブ・ボイス・レスポンス産業リーダー

Genesys Telecommunications Laboratories Inc.

Avaya LLC

Cisco Systems Inc.

NICE Ltd.

Five9 Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:NICEはAmazon Web Servicesと戦略的提携を結び、低リソース言語に最適化された多言語IVR音声モデルを共同開発し、アジア太平洋地域およびアフリカへの拡大を目指しています。

- 2025年7月:Avayaはジェネレーティブ顧客体験スイートを発表し、大規模言語モデルをIVRに統合して動的な応答と自動コール要約トランスクリプトを顧客関係管理レコードに直接提供します。

- 2025年3月:TwilioはLumenVoxを9,500万米ドルで買収し、プログラマブル音声プラットフォームに高度な音声生体認証とリアルタイム不正検出を追加しました。

- 2025年1月:Genesysはクラウドネイティブなインタラクティブ・ボイス・レスポンス・コンポーザー2.0を発表し、ドラッグ&ドロップによる会話設計とライブテストを可能にして、新しいコールフローの展開時間を40%短縮します。

グローバルインタラクティブ・ボイス・レスポンス市場レポートの範囲

インタラクティブ・ボイス・レスポンス市場/IVR市場レポートは、展開モード(オンプレミス、クラウド)、企業規模(中小企業、大企業)、コンポーネント(ソリューション、サービス)、エンドユーザー産業(銀行・金融サービス・保険、通信、ヘルスケア・ライフサイエンス、小売・Eコマース、ユーティリティ・エネルギー、公共セクター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| ソリューション |

| サービス |

| 銀行・金融サービス・保険 |

| 通信 |

| ヘルスケア・ライフサイエンス |

| 小売・Eコマース |

| ユーティリティ・エネルギー |

| 公共セクター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| 通信 | |||

| ヘルスケア・ライフサイエンス | |||

| 小売・Eコマース | |||

| ユーティリティ・エネルギー | |||

| 公共セクター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

インタラクティブ・ボイス・レスポンス市場の2030年における予測値は?

年平均成長率5.56%に支えられ、70億7,000万米ドルに達すると予測されています。

インタラクティブ・ボイス・レスポンスソリューション内で最も急速に拡大している展開モードはどれですか?

クラウド展開は急速に成長しており、2024年に62.48%のシェアを獲得し、年平均成長率5.97%で拡大しています。

ヘルスケアプロバイダーがインタラクティブ・ボイス・レスポンスに投資する理由は何ですか?

予約スケジューリング、処方箋補充、遠隔症状評価にIVRを使用しており、この垂直市場で年平均成長率6.73%を牽引しています。

最も急速に成長している地域市場はどこですか?

アジア太平洋地域がデジタル政府プログラムと多言語サービス要件に後押しされ、年平均成長率6.44%でリードしています。

ベンダーはどのようにIVRサービスを差別化していますか?

プロバイダーは中程度に集中した競争環境で際立つために、会話型AIの精度、音声生体認証セキュリティ、および垂直コンプライアンスモジュールに注力しています。

多言語IVR導入を制限する主な課題は何ですか?

コードスイッチングと地域方言の処理時に精度が低下し、展開の複雑性とメンテナンスコストが増加します。

最終更新日: